欧元兑美元

基本面视角

随着美元从 2024 年高点回落,欧元兑美元从三周跌势中恢复,逼近 1.0600,随后遇到阻力。在11月22日触底1.0332后,该货币对在政治和经济发展推动的情绪变化中反弹。

当选总统唐纳德·特朗普提名斯科特·贝森特担任财政部长,暗示了平衡的经济战略,因为贝森特支持渐进的关税政策。然而,周中特朗普提议对墨西哥和加拿大商品征收高达 25% 的关税,对中国进口商品征收高达 60% 的关税,引发了人们对通胀压力的担忧,而此时美联储正转向放松货币政策。与此同时,以色列和真主党之间为期 60 天的临时停火只能有限地缓解地缘政治紧张局势。

在欧洲,欧洲央行董事会成员伊莎贝尔·施纳贝尔(Isabel Schnabel)的强硬语气为欧元提供了短期支撑,她强调在与美国潜在贸易行动相关的增长担忧中采取谨慎的降息方式。通胀数据显示温和宽松,德国和欧元区报告年度 HICP 增幅低于预期。然而,欧盟消费者信心进一步减弱,凸显经济不确定性挥之不去。

下周将关注重要的美国劳动力市场数据和两个经济体的采购经理人指数数据,这些数据可能会在持续的地缘政治和通胀压力下影响货币对的走势。

技术视角

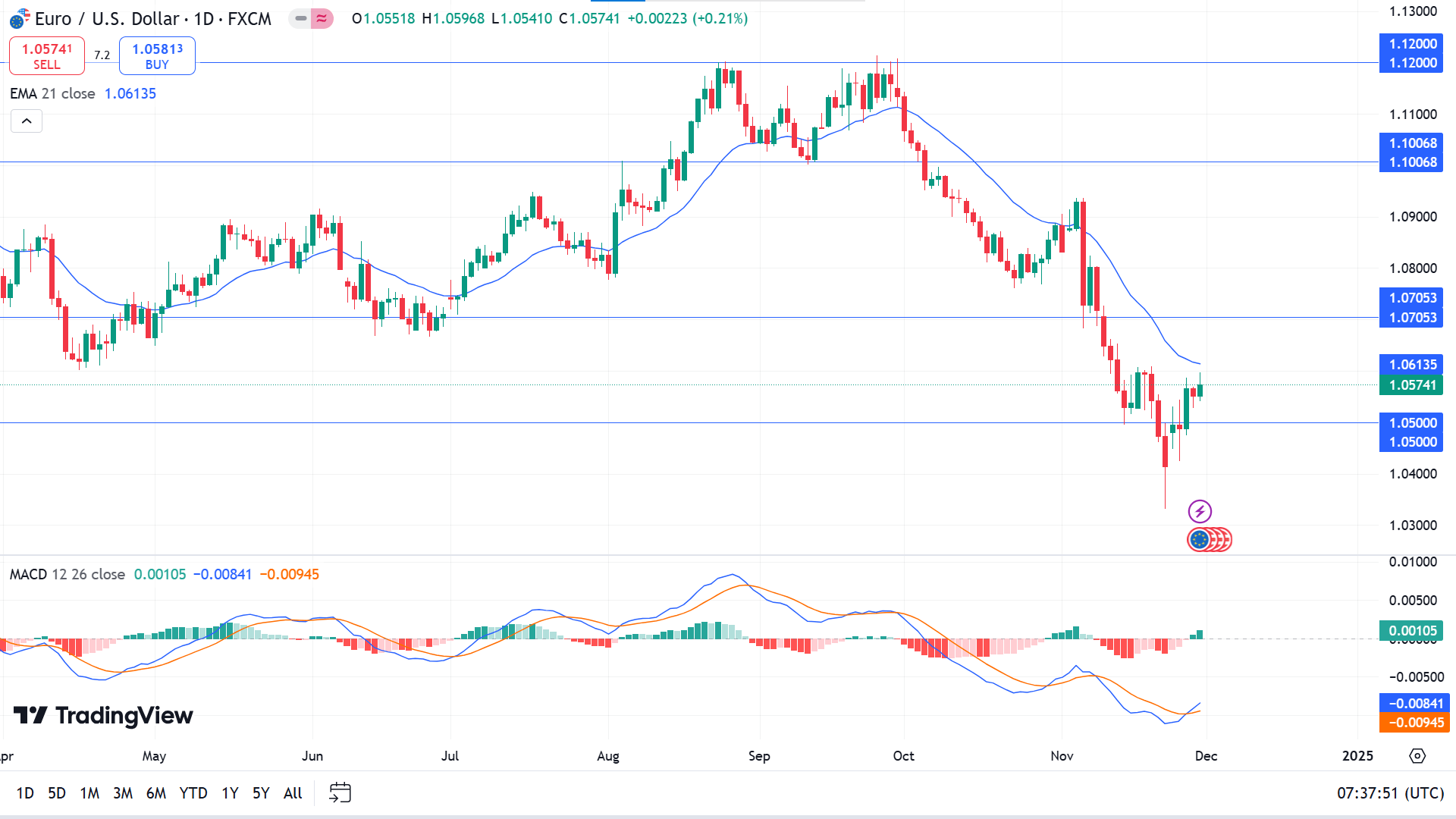

欧元兑美元周线图显示,在连续三个蜡烛线下跌之后,目前的下跌趋势暂停;最后一根蜡烛以绿色收盘,反映出本周买家的主导地位。

日线图上,价格在触及年度低点1.0331后回调至1.05关口上方。价格仍处于下降趋势,因为它浮动在 21 日均线下方,而 MACD 指标窗口表明新的看涨压力,为投资者带来了复杂的信号。

评估当前市场环境,价格回到1.0500水平上方,缓解了看跌压力。如果价格保持在1.0500水平之上,短期买家可能会对最近的阻力位1.0705持乐观态度。

同时,如果价格跌破1.0500水平并持续浮动,则看涨信号无效;它可能会继续跌至1.0331的低点或进一步下跌。

英镑日元

基本面视角

日元 (JPY) 依然坚挺,使英镑兑日元保持在 196.00 心理关口下方,略高于 9 月低点。东京消费者价格数据显示三个月来首次上涨,增强了日本央行 (BoJ) 12 月加息的预期。持续的地缘政治紧张局势和贸易不确定性进一步提振了对日元的需求。

海峡两岸,英国在高影响力数据方面经历了平静的一周,英国央行(BoE)保持谨慎的基调。副行长克莱尔·隆巴德利(Clare Lombardelli)强调,在支持进一步降息之前,需要有更明确的通胀缓解证据。这种谨慎的做法反映了英国央行在全球持续不确定性的情况下注重平衡价格稳定和经济增长。

技术视角

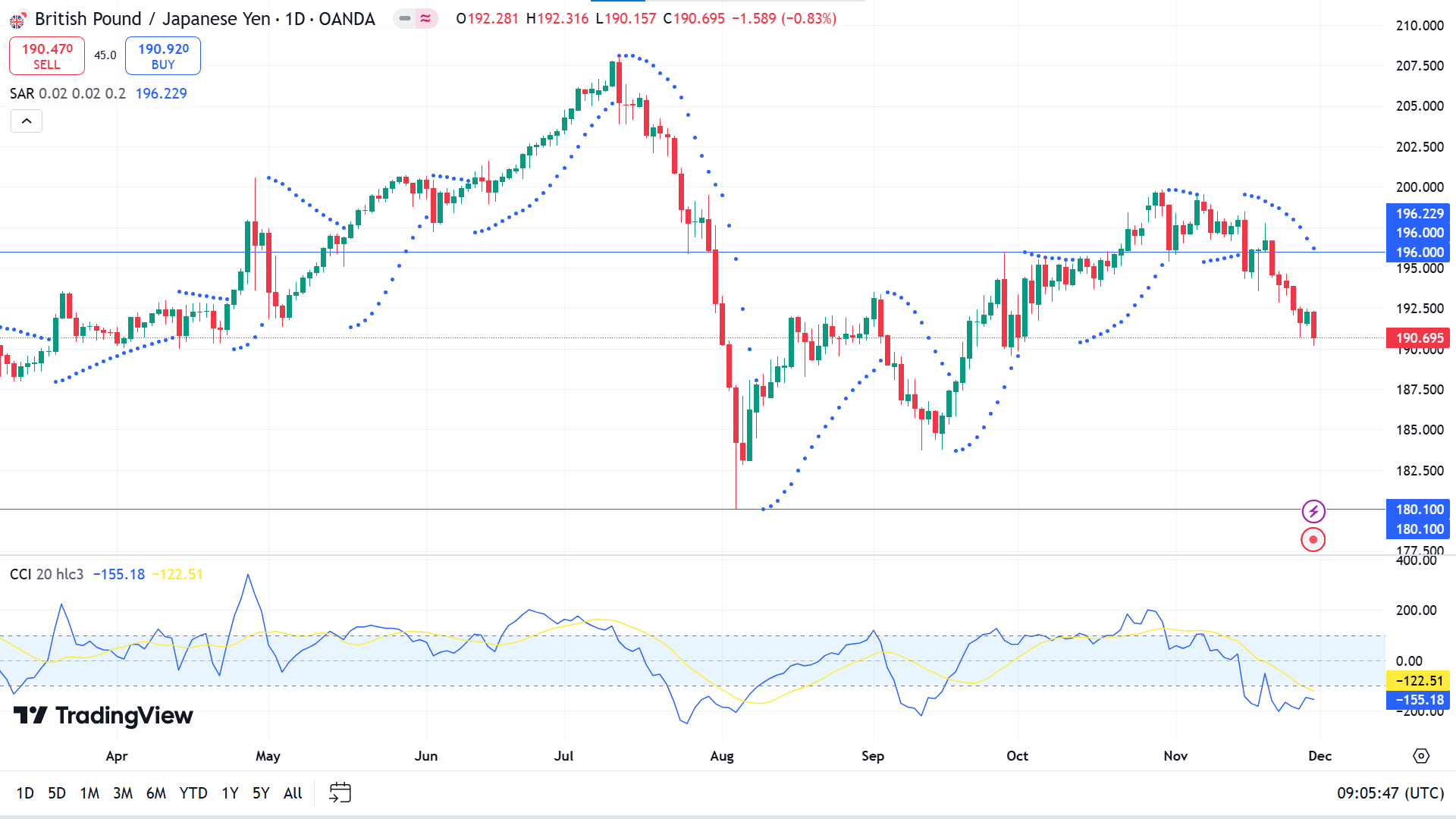

英镑兑日元未能触及之前的高点,并连续第五周继续下跌。由于多头失去了对该资产的控制,其收盘低于显着的支撑区域卖出机会。

当 CCI 指标线浮动到指标窗口下限下方时,抛物线 SAR 继续在价格蜡烛上方形成点,因此价格处于下降趋势。结合这些数据,可以在资产价格中看到卖方的主导地位。

根据价格走势概念,适当的卖出水平在 196.00 附近。相比之下,买家关注 180.10 水平可能主要是因为该水平在 8 月份对卖家构成了障碍。

与此同时,如果每日绿色蜡烛收于 196.00 水平之上,卖家可能会重新考虑其头寸,因为这可能会触发买家将价格推向之前的阻力位 208.12。

纳斯达克 100 (NAS100)

基本面视角

道琼斯工业平均指数和纳斯达克 100 指数全周延续涨幅,结束了唐纳德·特朗普总统选举胜利所定义的一个月。非必需消费品和科技板块领涨,而房地产和公用事业是唯一下跌的板块。

Nano Nuclear Energy 宣布进行涉及普通股和认股权证的 6000 万美元私募,该公司股价上涨 3.1%。与此同时,在印度,亚马逊员工在新德里组织了黑色星期五罢工,约 200 名员工要求更高的工资和更好的工作条件。尽管采取了劳工行动,亚马逊印度公司报告称运营并未受到干扰,重申其坚持公平和有竞争力的工资做法。亚马逊股价盘中上涨 1.1%。

债券市场方面,收益率下降,其中10年期国债收益率下跌4.5个基点至4.20%,两年期国债收益率下跌4.1个基点至4.17%。债券市场于下午 2 点提早休市。 《经济时报》披露的交易日反映了投资者在假日交易低迷的情况下的乐观情绪。

技术视角

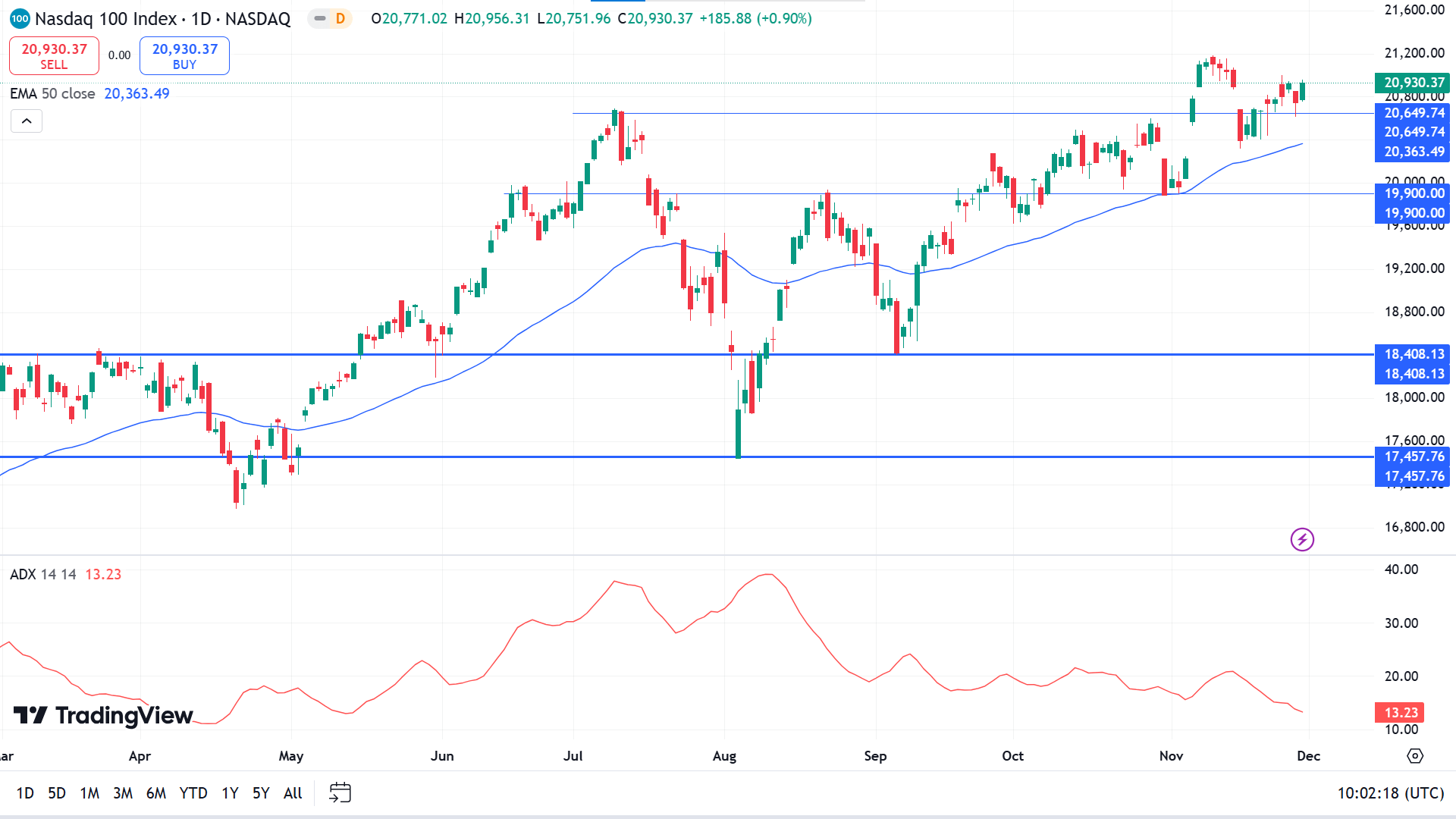

价格仍高于之前的峰值 20,649.74。最后一周蜡烛以绿色蜡烛后的十字星结束,表明当前上涨趋势继续看涨或暂停。

日线图上,价格移至 50 EMA 线上方,宣告该资产面临看涨压力。与此同时,ADX动态线向下倾斜,数值下降至13.23附近,表明当前看涨趋势疲软。

价格行为交易者可能会寻求在 20,649.74 附近建立体面的多头头寸,这可能会触发价格接近 ATH 或更高,具体取决于参与者的行为。

另一方面,如果价格跌破20,649.74并出现红烛,买家可能会感到失望,这可能会引发短期卖家转向19,900.00附近的支撑位。

标准普尔 500 (SPX500)

基本面视角

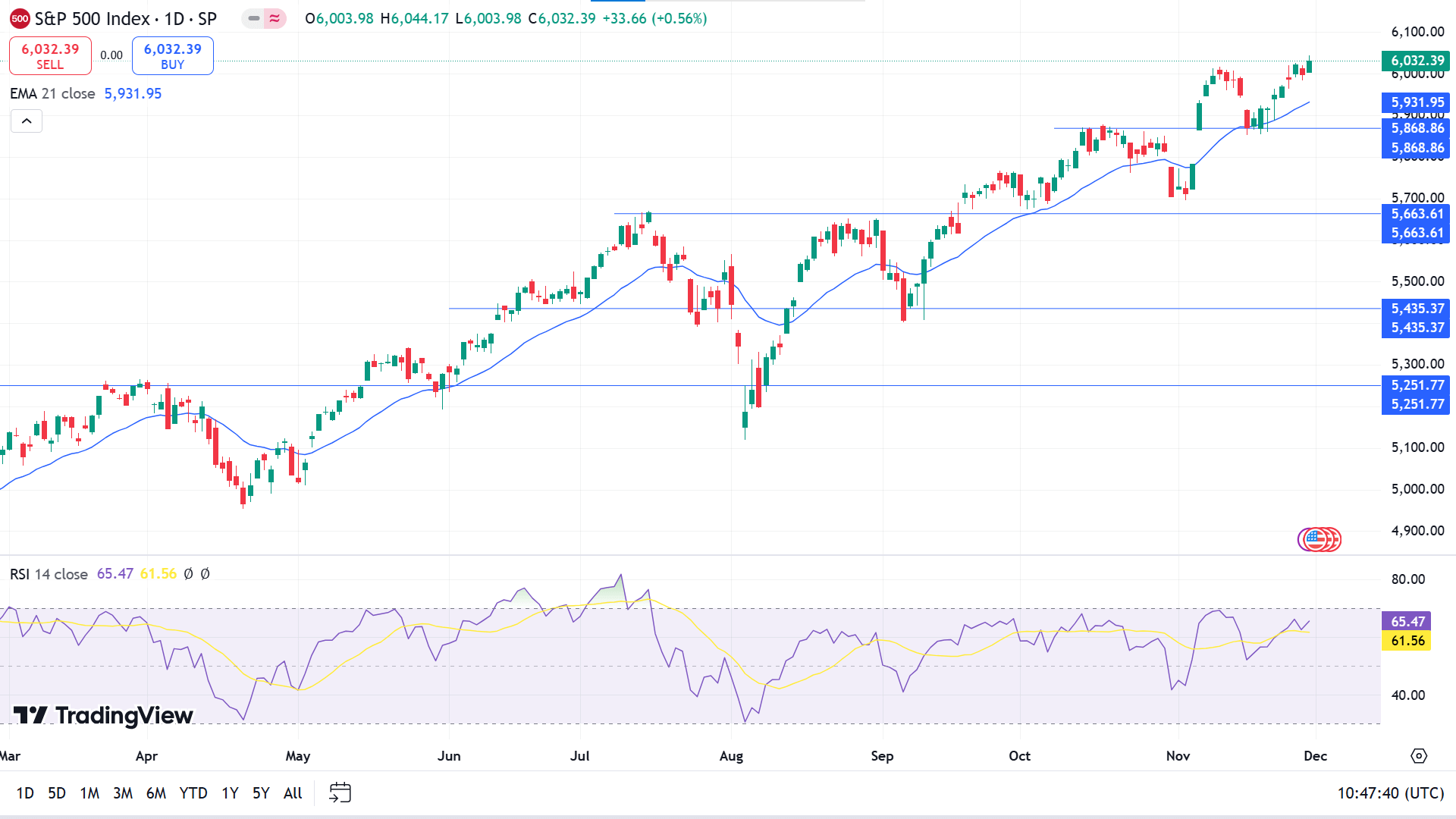

标准普尔 500 指数在假期缩短的一周内上涨 1.1%,截至 11 月的月度涨幅为 5.7%,为今年以来最大涨幅。该指数周五收于创纪录的 6,032.38 点,周四感恩节假期后触及盘中高点 6,044.17 点。标准普尔 500 指数今年迄今已上涨 26%,有望在 2024 年实现稳健收官。

经济报告显示,第三季度美国经济年化增长率为 2.8%,与预期相符。然而,消费者支出增长从 3.7% 略微下调至 3.5%,削弱了乐观情绪。

大多数板块均上涨,其中非必需消费品板块上涨 2.3%。 Ulta Beauty 准备发布第三季度财报,花旗集团将目标股价从 345 美元上调至 390 美元,该公司股价飙升 14%。礼来公司 (Eli Lilly) 的阿尔茨海默病诊断药物 Tauvid 在英国获批后股价上涨 6.3%,推动医疗保健行业上涨 2.1%。房地产上涨 2%,其中 Equinix 发行 11.5 亿欧元绿色债券后股价上涨 4.8%,促使 Truist 将其价格目标提高至 1,090 美元。

由于中东紧张局势缓和,油价下跌,能源股是唯一下跌的板块,下跌 2%。 Diamondback Energy 和 Devon Energy 分别下跌 4.2% 和 3.8%。市场现在转向下周的就业数据和制造业报告。

技术视角

极端的看涨压力推动了周线图上的 ATH 价格,证实了资产价格的上行力量仍然完好无损,就像上一张图表一样。连续几周的上涨让买家对未来几周保持乐观。

标准普尔 500 指数在 21 日均线上方逐渐上行。相比之下,RSI 动态线恰好位于指标窗口上线下方,小幅走高,确认了资产价格的强劲看涨压力。

通过价格行为概念评估当前的市场环境,买家密切关注 5868.86,以实现 ATH 或更高水平的利润最大化。

另一方面,如果价格跌破5868.86,则可能会否定当前看涨信号的验证,并为5663.61附近的主要支撑位提供短期抛售机会。

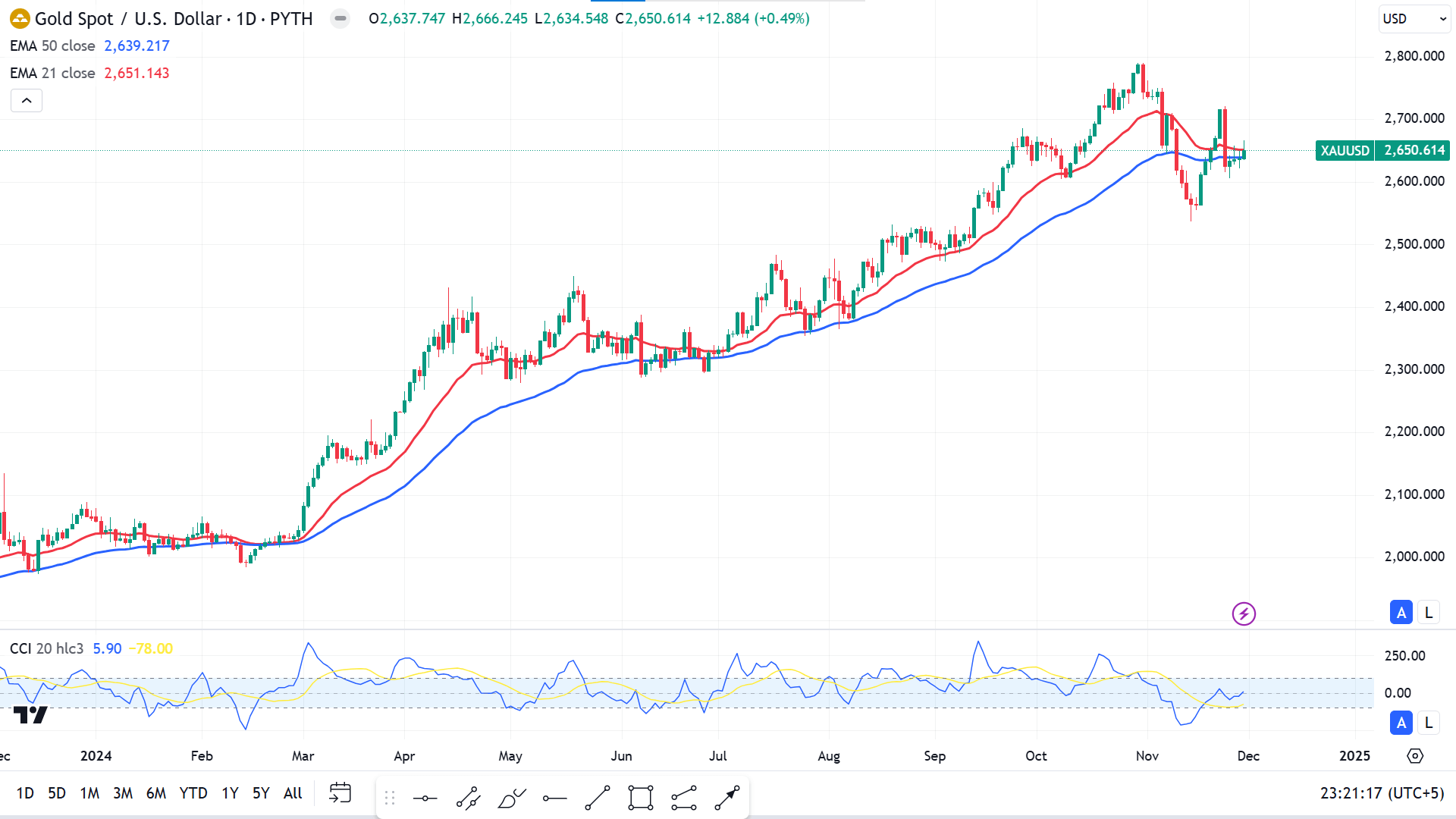

黄金 (XAUUSD)

基本面视角

黄金(XAU/美元)本周伊始就面临巨大的抛售压力,地缘政治紧张局势有所缓解,风险偏好改善也打压了需求。以色列和真主党达成停火协议以及提名基金经理斯科特·贝森特担任美国财政部长的消息激发了乐观情绪,推动风险流入金融市场。周一金价下跌近 3%,在欧洲交易时段短暂受到美元走软和国债收益率下降的支撑。

周二早盘跌至 2,600 美元后,金价企稳并小幅收高。 10 年期美国国债收益率进一步跌至一个月来最低水平,低于 4.3%,支撑了周三两天的反弹。周中好坏参半的美国经济数据增加了市场的不确定性。 10 月份耐用品订单增长 0.2%,未达预期,而美联储首选指标核心个人消费支出 (PCE) 通胀年率增至 2.8%,与预测一致,但表明通胀压力持续存在。

由于感恩节假期,周四交易低迷,但周五,随着美国国债收益率延续跌势,金价上涨,推动黄金/美元突破 2,650 美元。

本周的美国劳动力市场数据可能会影响美联储 12 月政策决定的预期。强劲的非农就业数据(NFP)可能会提振收益率并打压黄金,而疲软的数据可能会增强降息的希望。目前市场预计 12 月降息的可能性为 65%,平衡了黄金的前景。

技术视角

价格从前一周的峰值下跌,并以红烛收盘,本周小幅走低,证实了资产价格的看跌压力。从 ATH 跳水后,在三周内仍保持在特定区间内,这在周线图上向贵金属投资者反映了复杂的信号。

日线图上价格收于 21 EMA 和 50 EMA 线之间,尽管整体趋势仍然看涨,但投资者仍需谨慎做出决策。相比之下,CCI 动态线在指标窗口零水平附近向上移动,使买家保持乐观。

将价格行为概念应用于该资产,买家可能会寻求在 2536.85 附近开设宝贵的交易头寸,因为该位置之前对卖家来说是一个障碍,这可能会触发价格升至 2719.33 水平。

另一方面,价格跌破 2536.85,除了引发向 2444.31 的抛售机会之外,这可能会使看涨信号失效。

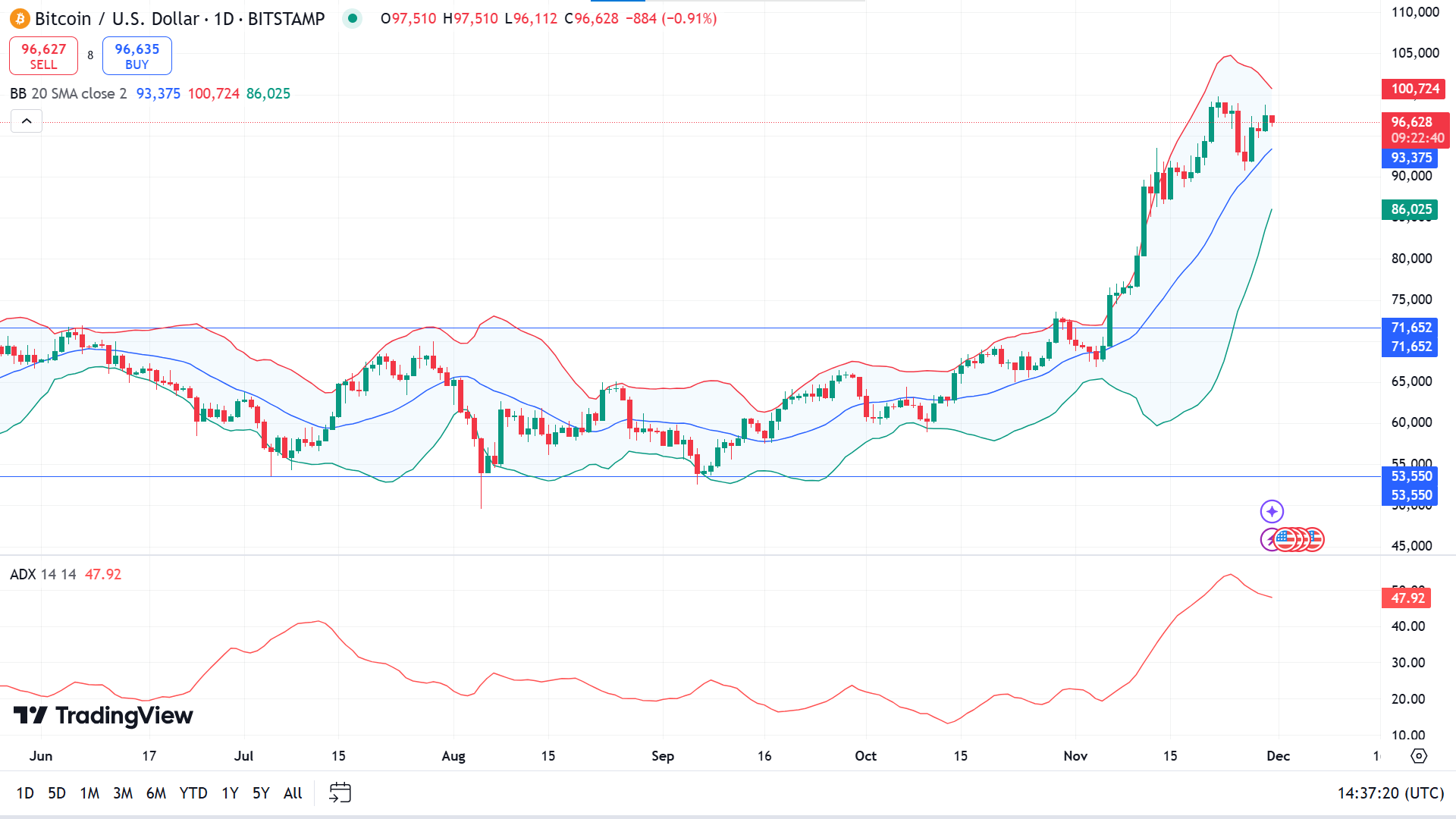

比特币(BTCUSD)

基本面视角

比特币上周未达到 100,000 美元的里程碑,本周开始大幅下跌 7%,周二跌至 90,791 美元的低点。该股收复部分失地,周三收于 95,500 美元上方,周五徘徊在 97,000 美元附近,反映出有节制的复苏。

机构活动塑造了这一走势,Coinglass 数据显示,截至周二,比特币现货 ETF 流出 5.581 亿美元,随后周四出现小幅流入。持续的资金流入可能有助于维持比特币的复苏。同样,CryptoQuant 报告称,持有人在下跌期间积累了 35,449 BTC,这表明价格较低时需求强劲。

根据 Glassnode 的数据,比特币最近三周内上涨了 42%,推动了前所未有的获利了结,长期持有者的日利润为 20.2 亿美元。这一历史性的抛售狂潮导致了供应过剩,这表明在加密货币恢复其上涨轨迹之前可能需要进行整合。

Glassnode 指出,35.3% 的卖方压力来自持有 6 至 12 个月的代币,这表明波动交易者在 ETF 推动的飙升后获利了结。相比之下,经验丰富的投资者显得耐心,坚持等待潜在的更高价格水平,凸显了市场的谨慎乐观情绪。

技术视角

巨大的看涨压力推动价格高于周线图上的盘整阶段。价格连续出现三根绿色蜡烛,最后一根每周蜡烛以较低影线的红色锤子收盘时暂停,这让买家感到乐观。

价格仍位于布林带指标的上通道,宣告看涨趋势,而 ADX 动态线向下倾斜。尽管如此,该读数仍保持在47.92,反映出当前趋势有足够的力量推动价格进一步上涨。

基于此,买家主要寻求在 91,155 点附近建立利润丰厚的多头头寸,向预期的 100,000 大关迈进。

与此同时,如果每日红色蜡烛收于 91,155 点下方,买家可能会重新考虑其头寸,因为这可能会为 86,951 点附近的需求区域带来短期抛售机会,从而向所需阻力位聚集巨大的看涨压力。

以太坊(ETHUSD)

基本面视角

在强劲的机构需求的推动下,以太坊上周吸引了投资者的兴趣。 ETH ETF 连续第四天出现资金流入,周三增加 9010 万美元,净流入总额达到 2.43 亿美元。这与 Grayscale 的 ETHE 流出 33.7 亿美元形成鲜明对比,表明尽管市场趋势更广泛,但以太坊的吸引力仍在不断增长。

随着价格上涨,投资者的获利了结已经出现。据报道,以太坊联合创始人杰弗里·威尔克(Jeffrey Wilcke)周四出售了部分股份。加密分析平台 Arkham 的数据显示,Wilcke 向 Kraken 转移了 20,000 ETH,价值 7250 万美元。尽管如此,他仍持有 106,000 ETH,价值约 3.84 亿美元,保持着大量股份。

当前的市场反映了机构资金流入增加与个人投资者战略获利回吐之间的微妙平衡。这种动态的相互作用塑造了以太坊的轨迹,提供了对其不断变化的市场格局的洞察。

技术视角

ETHUSD 呈上升趋势,在周线图上连续出现绿色蜡烛,并可能触及 3971.61 附近的年度区间峰值。

价格随布林线指标的上轨浮动,表明该资产面临巨大的看涨压力。与此同时,RSI 动态线在指标窗口的上线处向上移动,因此买方在资产上的主导地位是可见的。

通过价格行为概念评估当前的市场环境,卖家可能会关注 3971.61 附近的先前看涨障碍。如果阻力起作用,价格可能会跳向3351.14,然后是下一个支撑位3044.76附近。

与此同时,日线收盘价高于 3971.61 的绿色蜡烛可能会使看跌信号失效,并引发朝向 4744.48 的买入机会。

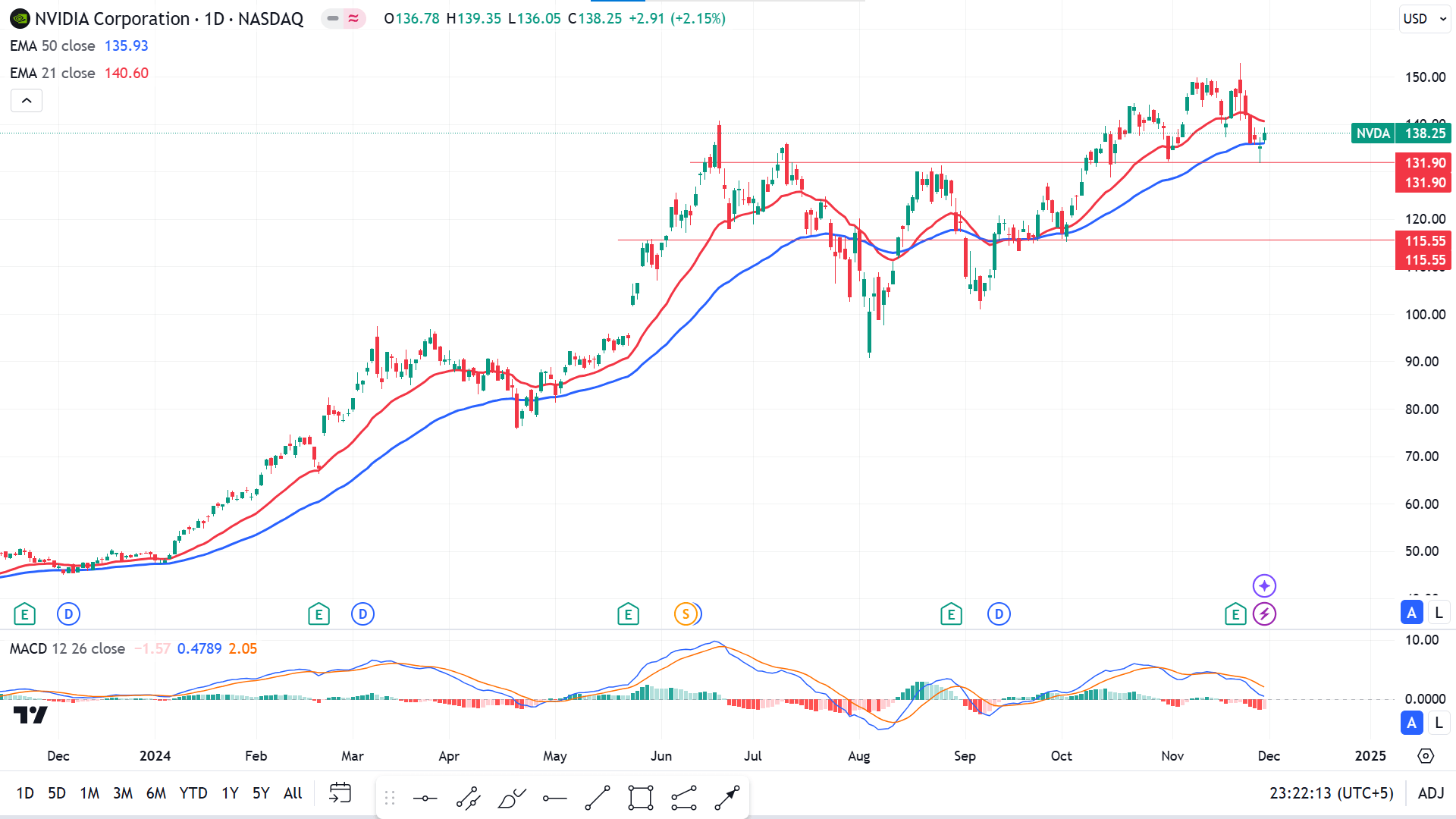

英伟达股票 (NVDA)

基本面视角

尽管取得了出色的业绩,但 NVIDIA 公司(纳斯达克股票代码:NVDA)的股价自第三季度财报发布以来已下跌 10%。在人工智能相关需求强劲的推动下,数据中心业务增长了 112%,收入同比飙升 94% 至 350 亿美元。净利润翻倍达到 200 亿美元,NVIDIA 发布的第四季度营收预测略高于华尔街预期。然而,在价值增长了一年三倍之后,下跌似乎部分归因于获利了结。

该公司第四季度的指引虽然稳健,但引发了有关增长放缓的质疑。 NVIDIA 预计收入为 375 亿美元,略高于分析师预期的 370.9 亿美元,同比增长 70%。与去年同期 265% 的增长相比,这是一个明显的减速。同样,第三季度收入增长 94%,较前几个季度 122%、262% 和 265% 的增长率连续放缓。

地缘政治的不确定性进一步打压市场情绪。 11 月 25 日,当选总统唐纳德·特朗普宣布计划对来自中国、加拿大和墨西哥的进口商品征收高额关税,这再次引发了人们对贸易中断可能会影响 NVIDIA 运营和未来增长轨迹的担忧。

技术视角

周线图上连续出现的两个不同颜色的锤子线在不同侧面都有影线,反映出犹豫不决的情况,当价格仍处于看涨趋势的顶峰时,这可能会变成改变趋势的力量。尽管整体趋势看涨,但价格仍高于基线。

日线图上价格仍保持上升趋势,在 21 EMA 线和 50 EMA 线之间浮动,反映出混合信号。与此同时,MACD指标窗口读数看跌,动态信号线向下倾斜,红色柱状图位于指标窗口中线下方。

根据这一价格走势,价格仍保持在 131.90 上方,使买家对 152.89 或更高的主要阻力位(当前的最高阻力位)持乐观态度。

与此同时,如果每日红色蜡烛收于 131.90 以下,买家将会失望,并可能引发朝向 115.55 的短期抛售机会。

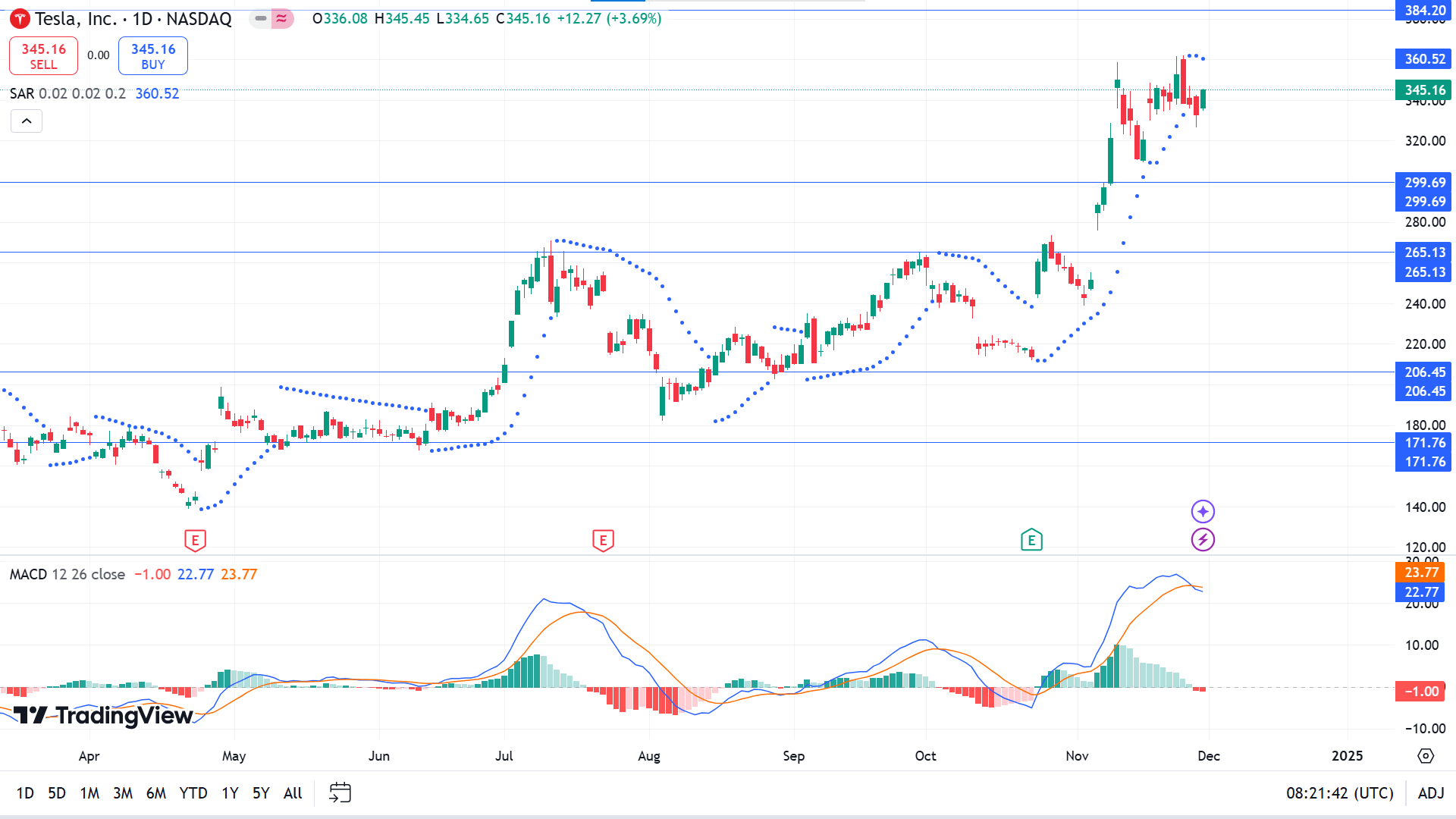

特斯拉股票 (TSLA)

基本面视角

在大盘走强的推动下,这家电动汽车制造商的股价今天上涨了 3.7%,今年迄今的涨幅接近 40%。根据 Visible Alpha 数据,该公司的市值约为 1.07 万亿美元,仍然是市值超过 1 万亿美元的八家精英公司之一。

Wedbush 分析师 Dan Ives 的看涨报告支持了该股的上涨势头,他重申了跑赢大盘的评级,并设定了 400 美元的目标价。这一数字是 Visible Alpha 追踪的最高数字,大大超过了分析师平均预期的 255 美元,反映出艾夫斯对该公司发展轨迹的信心。

艾夫斯强调了即将上任的特朗普政府的预期政策优势,特斯拉首席执行官埃隆·马斯克(Elon Musk)准备发挥重要的顾问作用。他表示,这种政治联盟可以加速自动驾驶技术和人工智能的进步,这是特斯拉长期愿景的关键组成部分。

技术视角

最后一周的蜡烛收盘为红色锤子蜡烛,烛芯较低,反映出当前上升趋势的步伐放缓。价格正在努力触及周线图上的阻力位 384.20。

在日线图上,价格浮动在年度高点下方,而抛物线转向指标在价格蜡烛上方形成点,表明看跌开始。 MACD 指标读数还宣告了新的看跌压力,因为动态信号线形成看跌交叉,并且红色柱状图条出现在指标窗口中线下方。

当前的市场环境表明买家可能会寻求在299.69附近建立足够的多头头寸,而卖家可能主要关注384.20附近的阻力位。

与此同时,如果价格跌破 299.69,买家可能会感到失望,因为这将否定所有买入信号并引发朝向 265.13 水平的卖出机会。

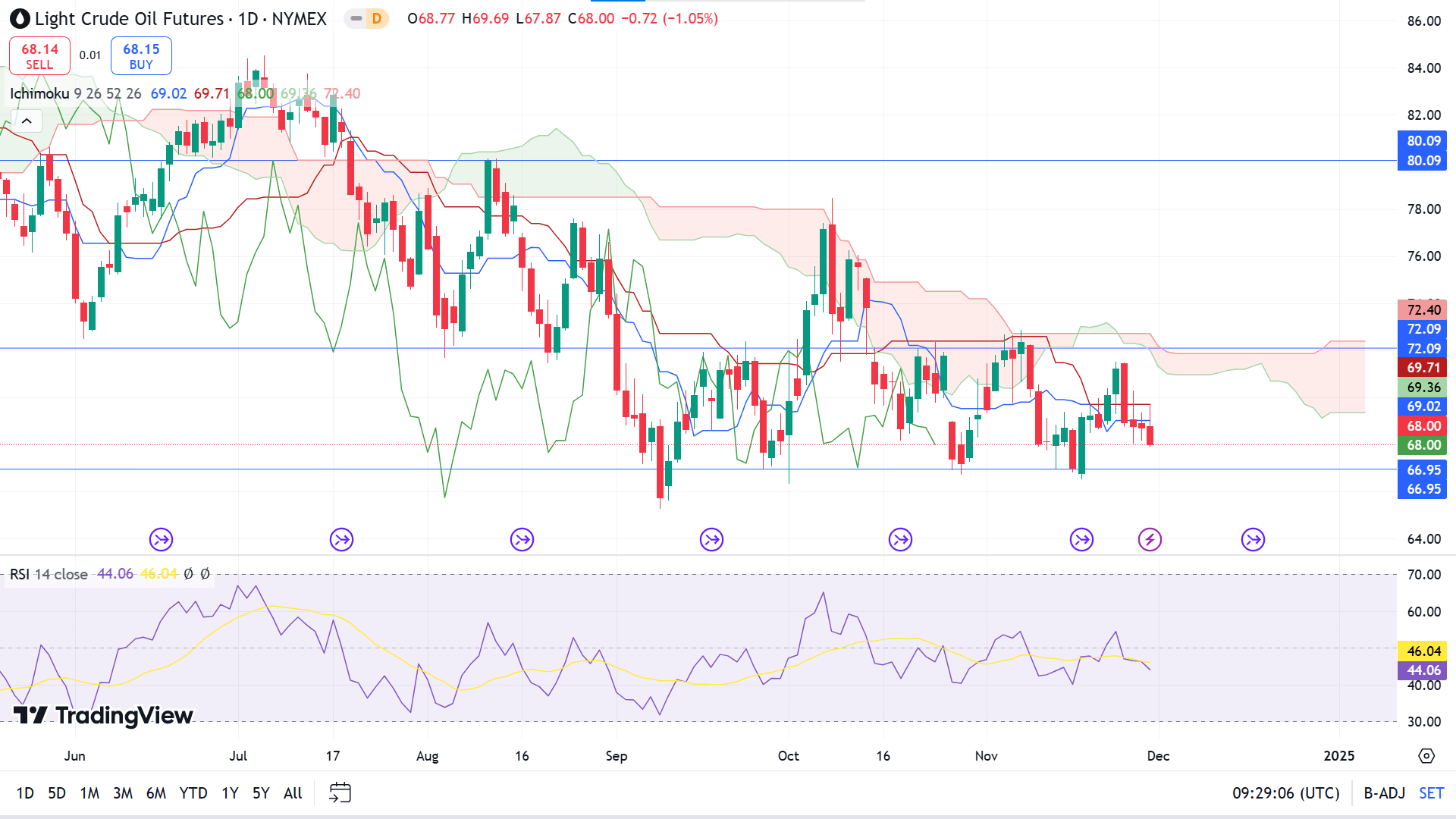

WTI 原油 (USOUSD)

基本面视角

由于对即将召开的 OPEC+ 产量政策会议(已推迟至下周四)的预期,原油价格在美国交易时段上涨近 1%。尽管价格上涨,但每周的损失似乎不可避免,因为市场已经消化了生产正常化可能推迟到 2025 年第一季度的情况。

感恩节假期后,由于市场活动有限,美元指数(DXY)继续走软。美元下跌与美国和欧洲之间的收益率差距缩小有关,这是由于政治不确定性导致法国债券收益率上升所致。法国总理米歇尔·巴尼耶面临着周一提出大幅削减预算的最后期限,否则,在玛丽娜·勒庞的极右翼国家集会党的压力下,政府将面临崩溃的风险。

截至撰写本文时,西德克萨斯中质原油 (WTI) 的交易价格为每桶 68.00 美元,而布伦特原油的交易价格为每桶 72.30 美元。

展望未来,石油市场仍关注 OPEC+ 的进展。有报道称,沙特阿美公司可能会将 1 月份向亚洲供应的阿拉伯轻质原油官方售价降低 0.70 美元/桶。与此同时,由于天气、需求和地缘政治不确定性继续给前景蒙上阴影,欧佩克+各国部长将于周日聚集在科威特举行的海湾合作委员会峰会上,在周四的会议之前进行讨论。

技术视角

原油上周以一根坚挺的红烛收盘,抹去了上周的大部分涨幅,引发了抛售机会,让卖家感到乐观。

价格正在低于 Ichimoku 云指标的红云,表明资产价格面临看跌压力。与此同时,RSI 读数还通过指标窗口中线下方的动态信号线支撑看跌压力。价格回到盘整阶段,而不是触及区间顶部,证实了卖方的主导地位。

评估当前的市场环境,买家可能会关注 66.95 附近的区间低点,因为该水平多次成为卖家的障碍,标志着有效的支撑位。与此同时,卖家可能会寻求在 72.09 附近建立足够的空头头寸,因为这是区间顶部。

与此同时,如果价格跌破66.95的足够支撑位,可能会因为拒绝买入信号而令买家失望,同时可能会促使卖家跌向65.27附近的年度低点。