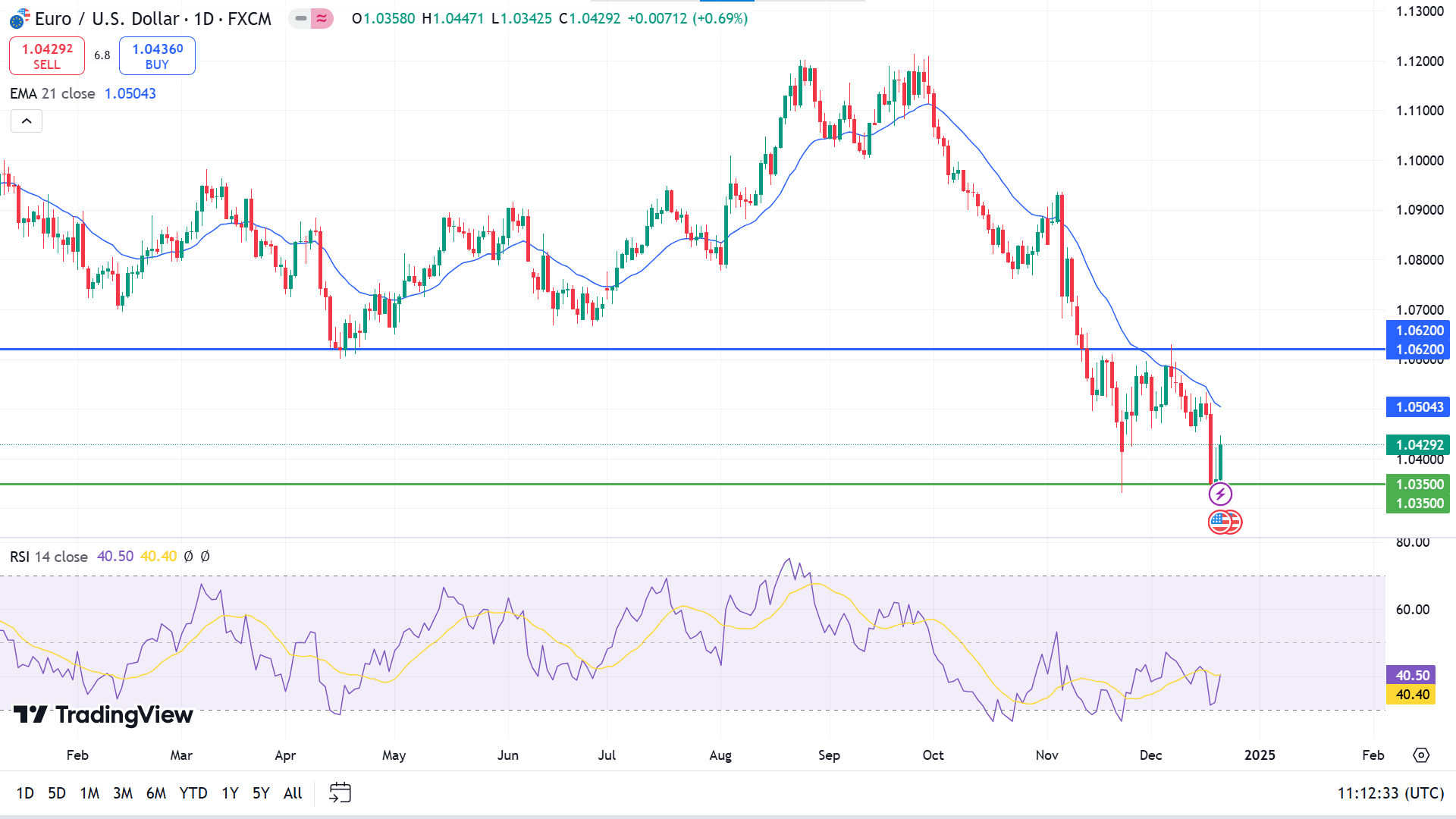

欧元兑美元

基本面视角

欧元兑美元继续在 1.0360 附近挣扎,徘徊在周四触及的一个月低点附近。由于买家仍保持观望,该货币对将创下 2022 年 11 月以来的最低周收盘价。

欧洲央行(ECB)和美联储(Fed)之间货币政策前景的分歧推动了欧元的疲软。欧洲央行最近进行了今年第四次降息,暗示 2025 年可能进一步宽松。相反,美联储暗示 2025 年降息步伐将放缓,强化了欧元/美元的下行倾向。

地缘政治风险、美国当选总统唐纳德·特朗普关税提案的不确定性以及迫在眉睫的政府关门都支撑了美元。这些因素和美联储的鹰派立场将美元推升至两年高点,加深了欧元/美元货币对的负面前景。

现在的注意力转向当天晚些时候公布的美国个人消费支出(PCE)价格指数,这是美联储首选的通胀指标。尽管这些数据可能会影响美元的短期走势,但更广泛的基本面仍然倾向于美元走强,这表明对疲软数据的任何反应可能有限。

技术视角

欧元兑美元目前周线图上的两根红色蜡烛在年度低点附近形成支撑,表明下行趋势仍有可能突破支撑位。

日线图上价格正在跌破 21 EMA 线,反映出日线图上资产价格的看跌压力。 RSI 指标情况有所不同,因为动态信号线在到达指标窗口下线后小幅上行,显示出轻微的买盘兴趣。

根据当前情况,买家可能会观察1.0350附近,因为它看起来有足够的支撑来持有,这可能会触发价格接近1.0620附近或更高的阻力位。

与此同时,如果价格跌破1.0350,看涨信号可能无效,引发抛售兴趣。卖家可能会寻求主要在 1.0620 附近建立空头头寸,因为这是可接受的分配水平。

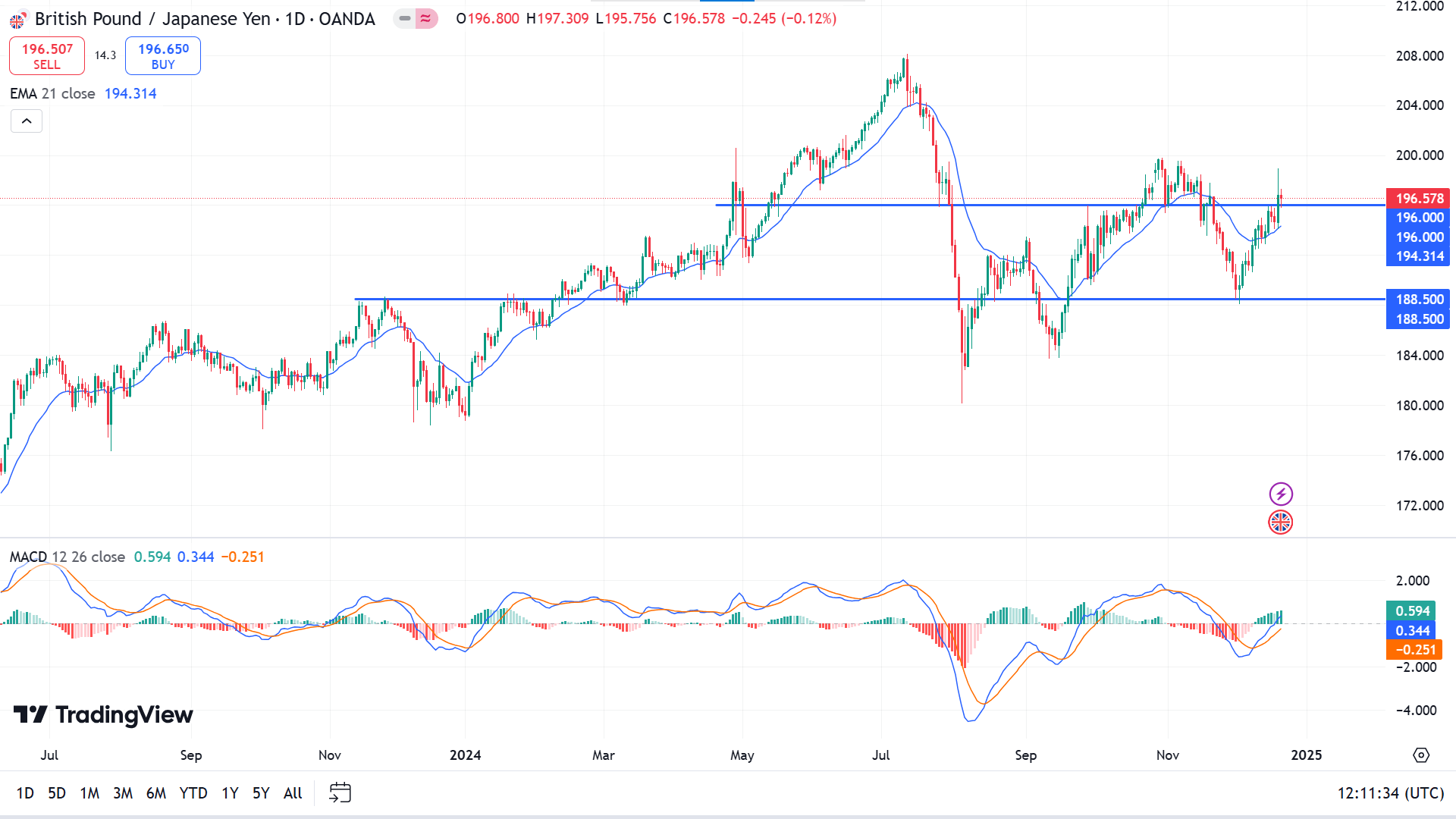

英镑日元

基本面视角

作为消费者支出关键指标的英国零售销售 11 月份增长 0.2%,低于 0.5% 的预期。服装店的表现不佳和需求疲软打压了英镑(GBP)。英国央行将利率稳定在 4.75% 的决定增加了压力,九名货币政策委员会 (MPC) 成员中的三名意外投票支持降息 25 个基点。市场原本预计立场将更加统一,这进一步抑制了英镑的情绪。

相比之下,日元(JPY)因强劲的通胀数据而走强。 11 月份全国消费者价格指数 (CPI) 从 10 月份的 2.3% 升至 2.9%,而剔除生鲜食品的核心 CPI 则攀升至 2.7%,超出预期和此前数据。这些结果引发了日本央行(BoJ)在未来会议上进一步加息的猜测。

技术视角

价格反弹至关键水平 196.00 上方,然后触及周线图上的 9 月或 8 月低点。这反映出该资产有足够的看涨压力,令买家感到乐观。

日线图上价格浮动在 21 EMA 线上方,宣告积极的看涨趋势。 MACD 读数通过动态信号线支持看涨趋势,形成看涨交叉并向上移动,绿色柱状图出现在指标窗口中线上方。

根据目前的情况,交易者观察196.00水平以开设足够的多头头寸,这可以将价格转向200.20附近的阻力,继下一个阻力208.12附近。

另一方面,如果价格跌破196.00支撑位,则看涨信号将失效,并可能触发朝向188.50支撑位的卖出机会。

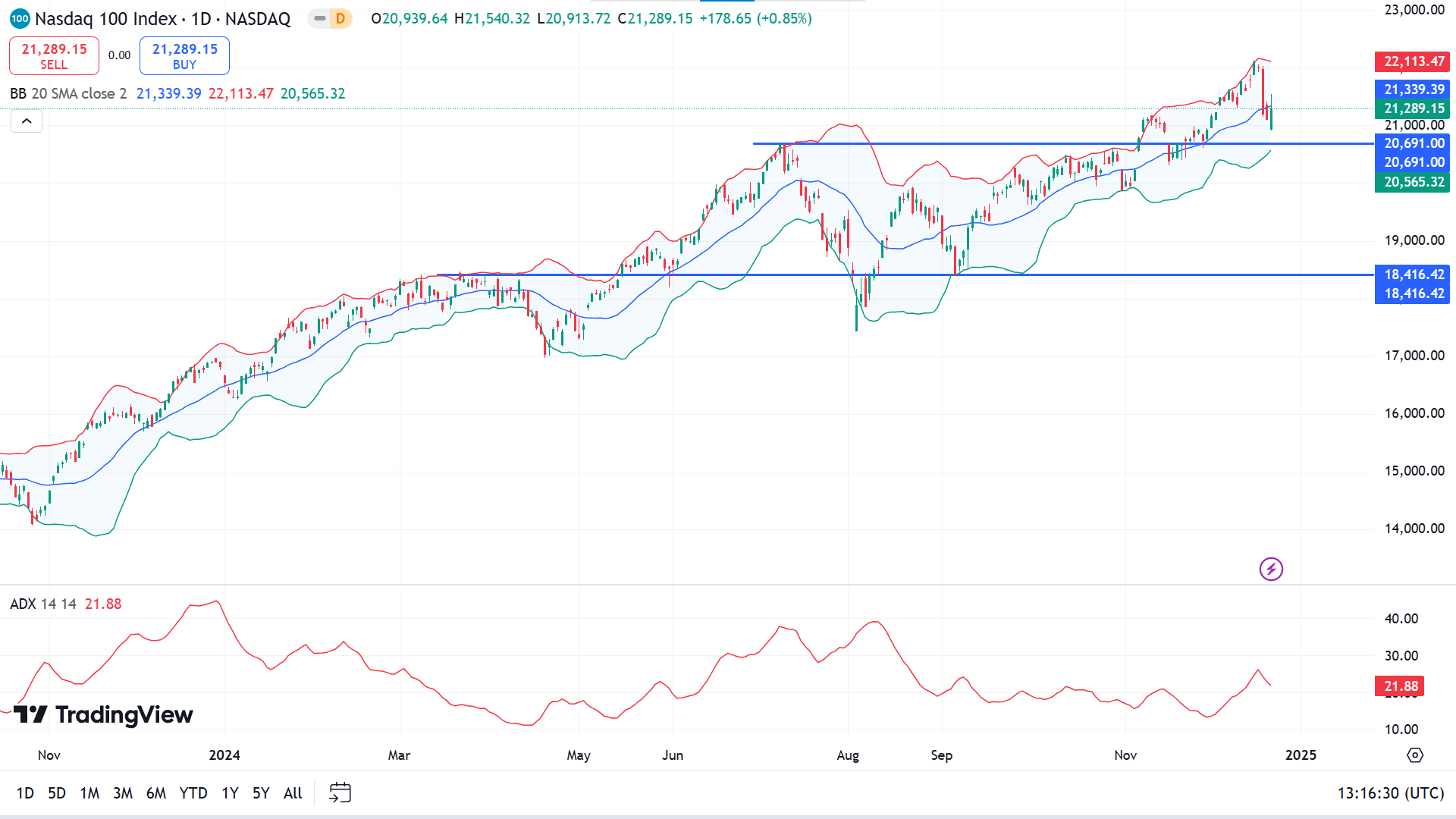

纳斯达克 100 指数 (NAS100)

基本面视角

由于投资者消化了新的经济数据,包括美联储首选的通胀指标,该指标在 11 月份意外保持稳定,美国股指周五收高。

标准普尔 500 指数上涨 1.1%,至 5,930.9 点;道琼斯工业平均指数上涨 1.2%,至 42,840.3 点;纳斯达克综合指数上涨 1%,至 19,572.6 点。所有板块均收涨,其中房地产板块领涨。尽管周五上涨,但标准普尔 500 指数仍下跌 2%,道琼斯指数本周下跌 2.3%,纳斯达克指数下跌 1.8%。

经济分析局报告称,11 月份消费者支出增长加速。不包括食品和能源的核心通胀率与去年同期相比保持在2.8%不变,环比从0.3%放缓至0.1%,分别低于预期的2.9%和0.2%。

BMO指出,虽然美联储可能在一月份保持利率稳定,但随着通胀趋势接近目标水平,三月份可能会降息。上周早些时候,美联储降息 25 个基点,但表示未来降息幅度低于 9 月份的预期。

与此同时,12 月份消费者信心指数升至 4 月份以来的最高水平。然而,根据密歇根大学的消费者调查报告,未来一年的通胀预期出现七个月以来的首次月度上升。

技术视角

最后一根红色周蜡烛抹去了前两周的涨幅,但最终以双方影线结束,反映出盘整并使买家保持乐观。

价格低于布林带指标的中带,表明该资产近期面临看跌压力。 ADX 读数低于 25 并小幅走低,反映出当前趋势可能正在失去压力,并且预计将出现趋势变化的环境。

根据市场情况,可以在支撑位 20691.00 附近开设足够的对数头寸,这可以将价格推向 22,062.00 或更高的水平。

同时,如果价格跌破支撑位20,691.00,可能会让买家失望,并引发短期抛售机会至19,883.88。

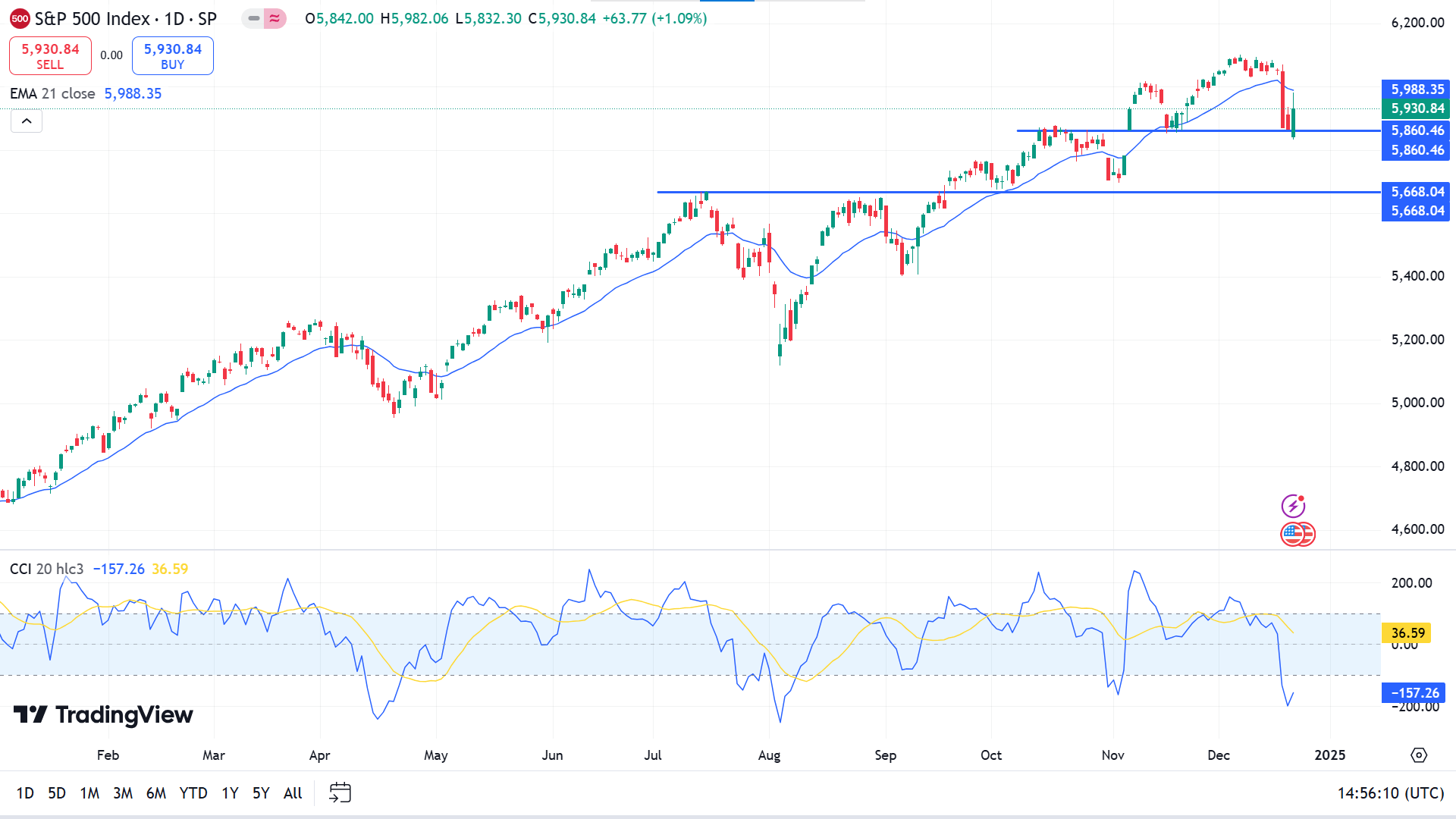

标准普尔 500 (SPX500)

基本面视角

由于对美联储 2025 年降息幅度缩小以及政府部分关门风险的担忧掩盖了通胀缓和的迹象,美国股指上周下跌。

标准普尔 500 指数从一周前的 6,051.09 点跌至 5,930.85 点,道琼斯工业平均指数从一周前的 43,828.06 点跌至 42,840.26 点,纳斯达克综合指数从 19,926.72 点跌至 19,572.60 点。

周三,美联储将目标利率下调25个基点,将2025年降息预期从四次下调至两次。根据 Desjardins 的一份报告,美联储上调了 2025 年通胀前景,并上调了中性利率预测。

一项暂停债务上限并暂时为政府提供资金的拟议法案周四失败,加剧了政府关门的担忧。周五,美国有线电视新闻网 (CNN) 报道称,众议院议长迈克·约翰逊 (Mike Johnson) 对避免政府关门表示乐观,但没有提供具体细节。此前,他曾就一项两党协议进行谈判,但被当选总统唐纳德·特朗普 (Donald Trump) 拒绝。丰业银行表示,可能会出现长期僵局或临时融资安排。

从积极的角度来看,11 月份的 PCE 指数(个人消费支出)通胀数据缓解了通胀压力。整体和核心个人消费支出通胀均逐月放缓,且同比低于预期,表明物价压力有所缓解。

技术视角

标准普尔 500 指数最近在 ATH 附近下跌,由于最近的看跌压力,最后一周的蜡烛以红色收盘,但由于主要支撑仍然完好,买家保持乐观。

由于近期日线图看跌压力,价格跌破 21 EMA,但整体趋势仍看涨。当动态信号线向上移动但低于指标窗口的下线时,CCI 指标窗口表明了新的看涨信号。

根据指标读数,买家在 5860.46 水平上方活跃,这可能会触发价格达到 6000.00 或以上。

与此同时,任何收盘价低于 5860.46 的红色日线蜡烛除了会引发朝向下一个支撑位 5668.04 附近的短期抛售机会之外,还可能使看涨信号失效。

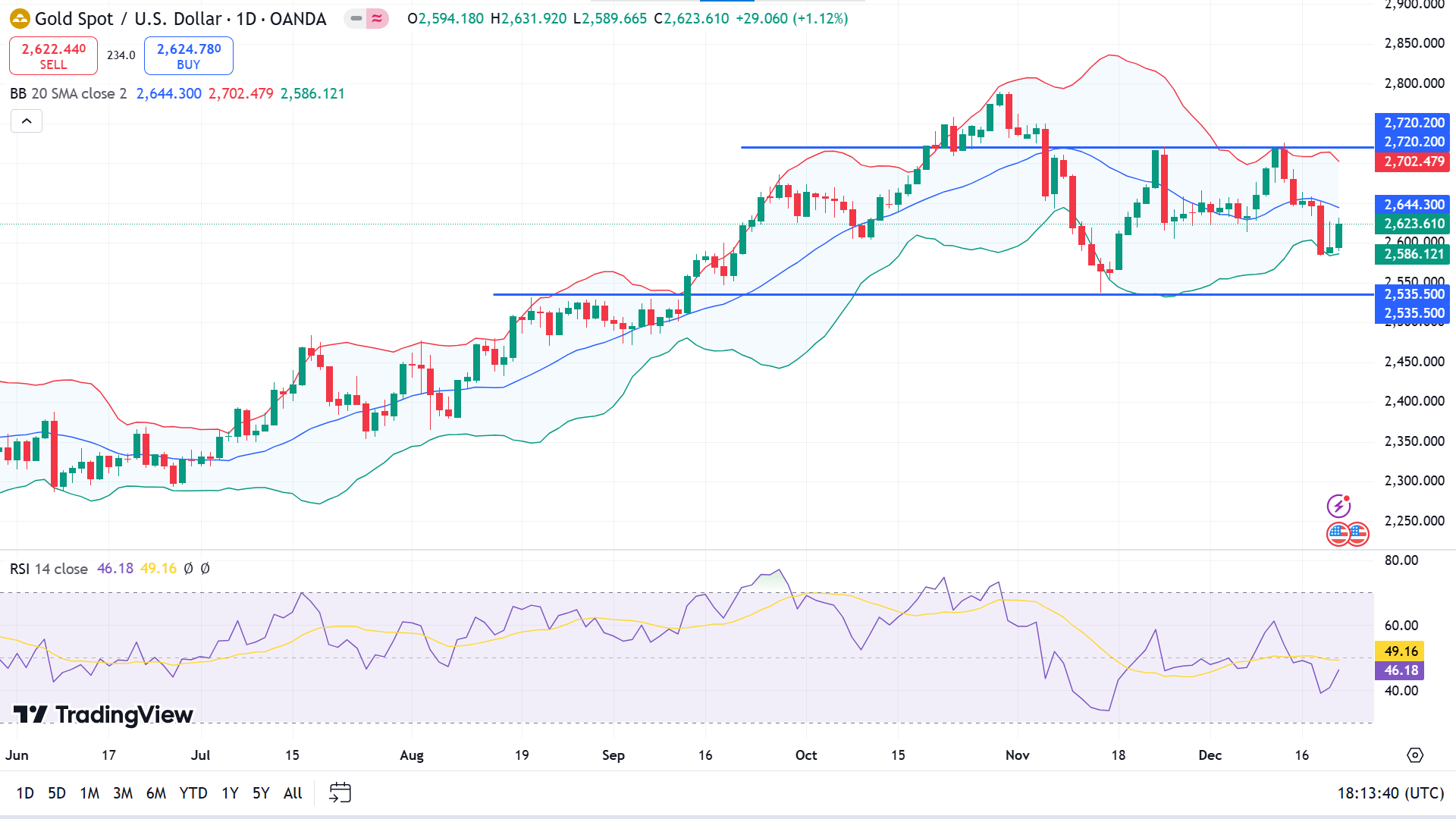

黄金 (XAUUSD)

基本面视角

黄金(XAU/美元)整周横盘整理,试图从大幅下跌中恢复过来。低于预期的美国个人消费支出(PCE)数据削弱了美元,对贵金属的支撑有限。然而,金价仍接近一个月低点。

11月个人消费支出通胀率上升0.1%,低于预期的0.2%,而年率则从2.3%升至2.4%,低于预期的2.5%。核心PCE通胀也放缓,环比飙升0.1%,而10月份为0.3%,年率维持在2.8%不变,低于预期的2.9%。

尽管通胀数据疲软,周四对美国第三季度GDP的上修以及低于预期的初请失业金人数强化了美联储对2025年的鹰派前景。这些事态发展,加上金价挥之不去的阻力,限制了金价延续反弹的能力有意义地。

虽然PCE报告暂时令美元承压,但更广泛的经济韧性叙事继续支持美联储的政策立场,令金价的复苏受到限制。

技术视角

XAUUSD 从 2720.00 至 2583.91 连续第三周盘整,形成不同的锤子烛台模式。这种情况可能会让投资者保持谨慎,因为突破该区间可能暗示下一个趋势的方向。

日线图上价格浮动在布林线指标的下通道上,凸显了近期资产价格的看跌压力。与此同时,RSI 指标读数保持中性,动态信号线浮动在指标窗口中线下方并小幅向上。

根据指标的解读,买家可能主要观察2535.50附近的价格反应,以建立足够的多头头寸,而卖家的目光则集中在区间顶部2720.20。

同时,如果价格跌破2535.50,看涨信号将失效;它可能会带来向下一个支撑位 2464.63 附近的卖出机会。

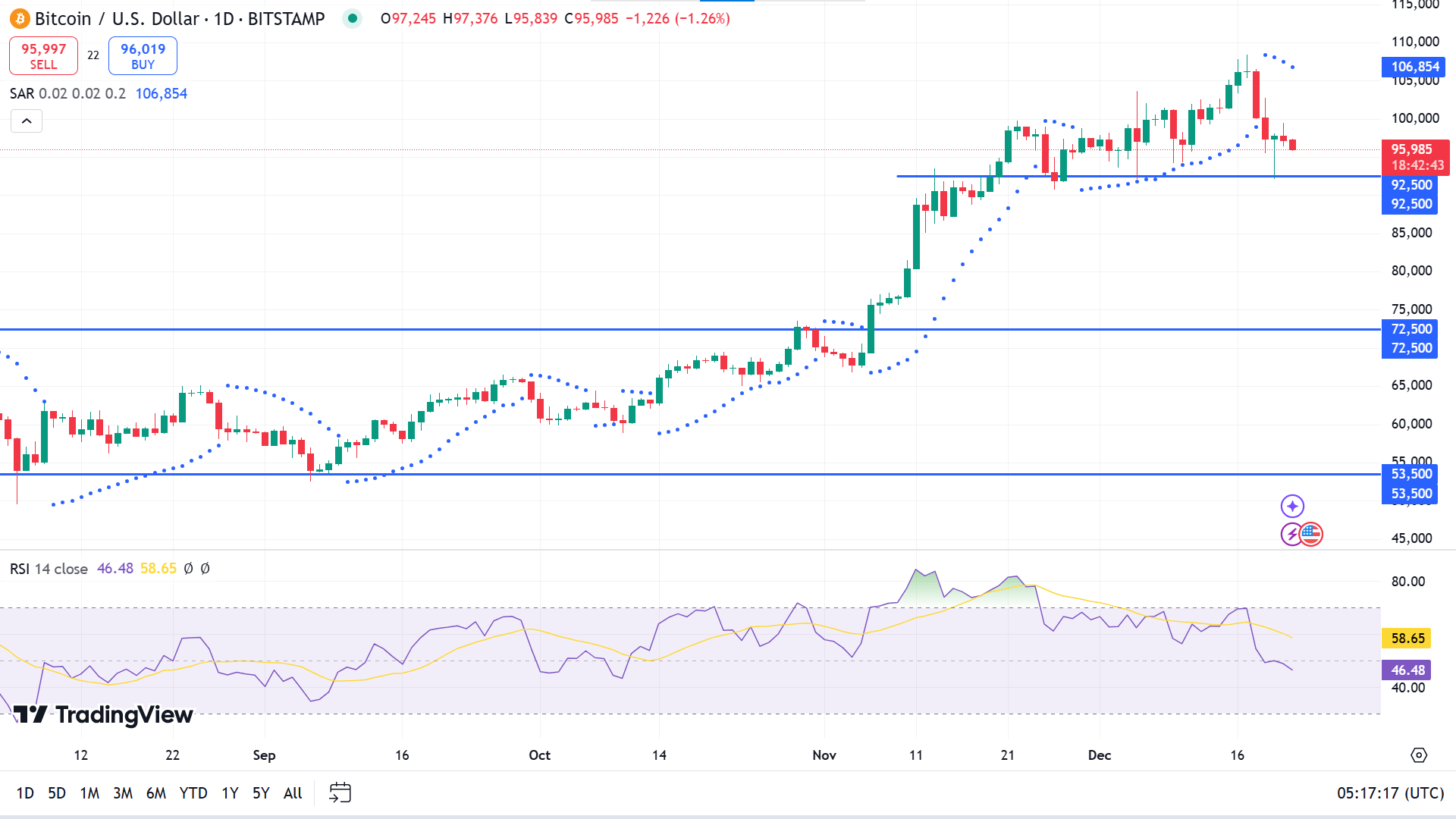

比特币(BTCUSD)

基本面视角

比特币周五继续下跌,交易价格低于 95,000 美元,有望创下自 8 月底以来最差的单周表现。美联储的鹰派立场推动了周三降息决定后的回调,以及周四比特币美国现货 ETF 流出创纪录的 6.719 亿美元。技术指标表明修正可能会延伸至 90,000 美元。

在周二达到 108,353 美元的历史高点后,比特币到周四下跌了 8% 以上,难以恢复势头。机构兴趣也显示出减退的迹象。截至周三,现货 ETF 流入量连续三天达到 7.594 亿美元,但最终被周四创纪录的流出量所掩盖,这是自 1 月份推出比特币 ETF 以来的最大流入量,并打破了自 11 月 27 日以来的连续流入。

美联储决定将目标利率下调至 4.25%-4.50%,同时暗示 2025 年降息速度会放缓,这给比特币等风险资产带来了沉重压力。根据 Coinglass 的数据,由此产生的调整导致了超过 16.8 亿美元的清算,其中仅 BTC 就有 3.7151 亿美元的清算。

美联储主席杰罗姆·鲍威尔重申,美联储不能也不会持有比特币,加剧了加密货币市场的看跌压力,加剧了负面情绪。

技术视角

经过数周的上涨蜡烛后,最后一周的蜡烛以纯红色收盘,反映出当前上升趋势的暂停,从而提供了短期抛售机会。

在日线图上,抛物线转向指标点向价格蜡烛上方移动,表明资产价格近期面临抛售压力。 RSI 指标窗口通过到达向下倾斜的指标窗口中线下方的动态信号线来支撑看跌力量。

更广泛的市场背景表明,价格走势交易者可能会观察 92,500 点来开设多头头寸,因为该水平是短期卖出障碍。如果支撑持续的话,价格可能会反弹至100,000大关之上。

与此同时,如果价格跌破 92,500 点,买家将会感到失望,这可能会带来朝向 81,632 点的短期抛售机会,从而使看涨信号失效。

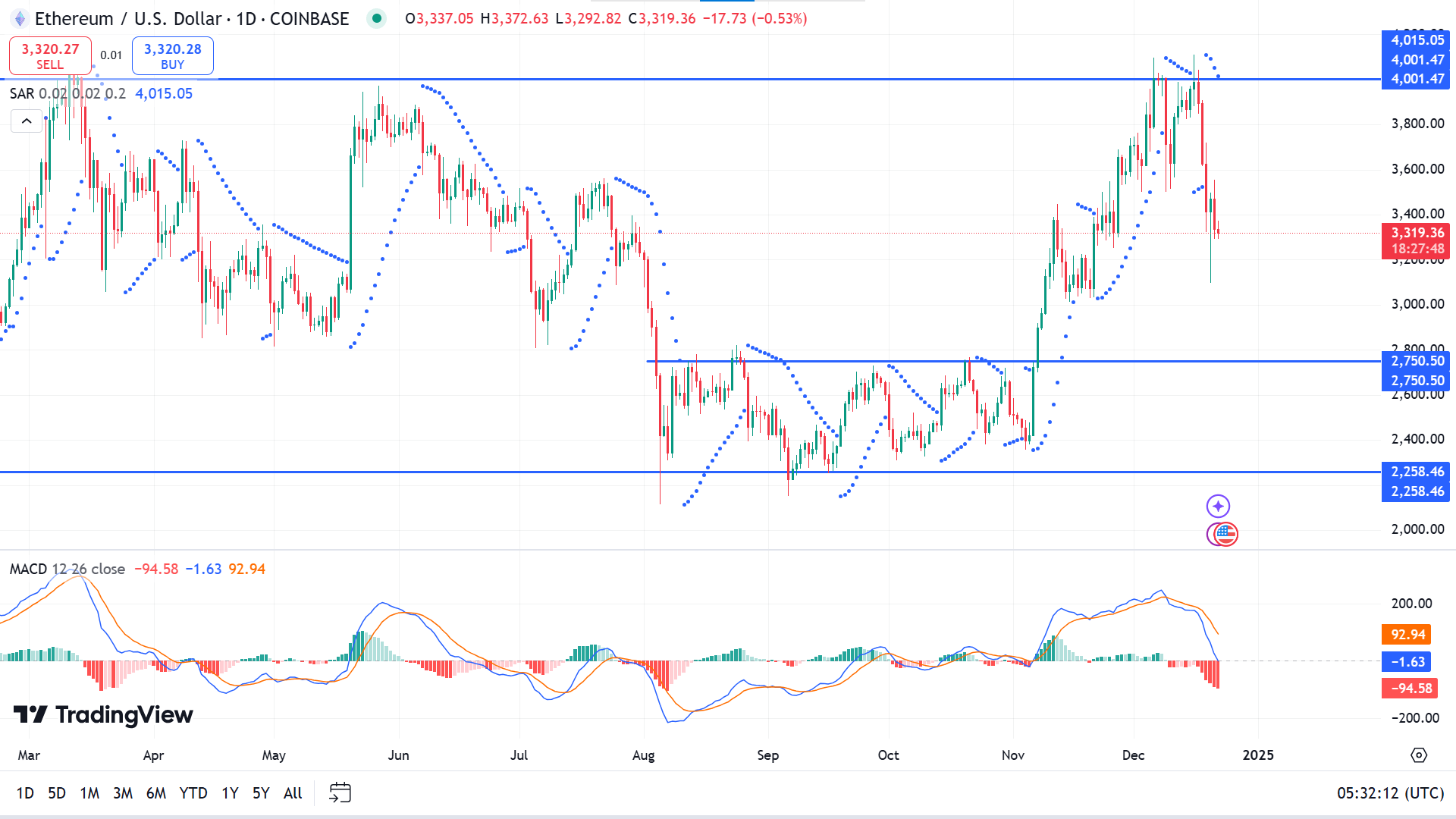

以太坊(ETHUSD)

基本面视角

随着抄底买盘回归市场,以太坊(ETH)周三显示出复苏迹象。在美联储对 2025 年鹰派降息前景导致 ETH 下跌 12% 后,目前已稳定在 3,400 美元水平附近。

最近的价格稳定可能与投资者以较低水平购买有关,正如外汇储备下降所反映的那样,这表明 ETH 正在稳步从交易所撤出。这表明选择长期持有的买家信心不断增强。

尽管如此,抛售压力仍然很大,尤其是来自美国投资者的抛售压力。比较 Coinbase Pro 和 Binance 上 ETH 价格的 Coinbase 溢价指数已经下跌,表明美国市场卖方活动激烈。

同样,根据 Coinglass 的数据,以太坊交易所交易基金 (ETF) 周四出现 6050 万美元的资金流出,这是自 11 月 21 日以来的首次净流出,并结束了连续 18 天的资金流入。这一趋势凸显了持续的抛售压力,尤其是来自美国投资者对美联储政策立场的反应。

展望未来,分析师托莱达诺预计,随着假期临近,由于机构交易活动减少,价格将趋于稳定。投资者可能会密切关注年底前的市场动态。

技术视角

周线图上锤子线接近足够阻力位后出现一根稳定的红色蜡烛可能预示着反转。

抛物线转向指标开始在价格蜡烛上方形成点,宣告资产价格近期出现了相反的力量。 MACD 指标窗口通过动态信号线支持资产价格的看跌力量,形成看跌交叉,向下倾斜,并在中线下方出现红色柱状图。

根据价格走势概念,价格可能会到达3000.00附近,积累看涨压力,从而触发价格向4001.47附近的阻力位移动。

同时,如果价格跌破3000.00,则将在2750.50-2258.46区间提供卖出机会。

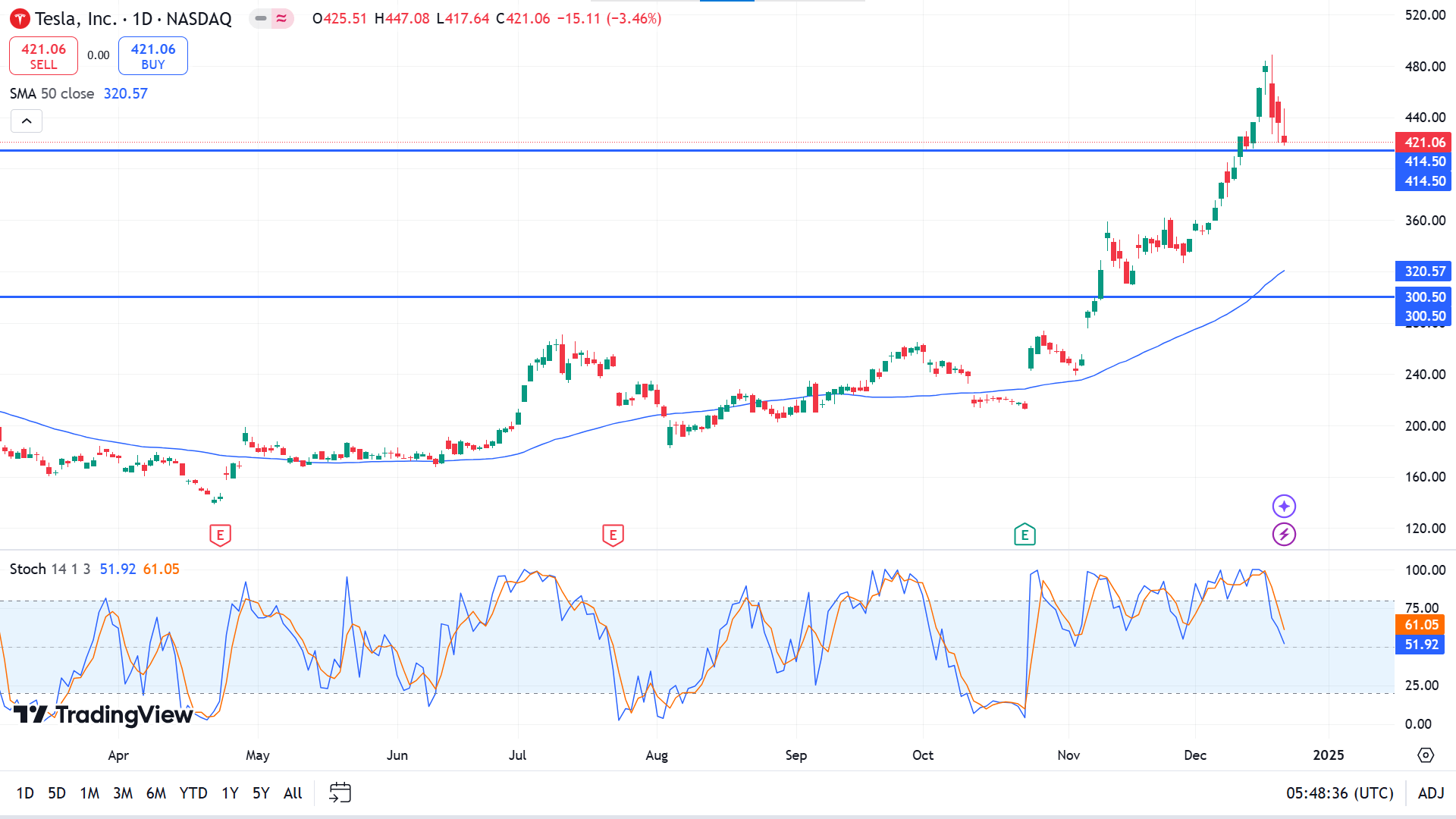

特斯拉股票 (TSLA)

基本面视角

由于特斯拉股价下跌,埃隆·马斯克的净资产上周暴跌 420 亿美元,抹去了大选后飙升的大部分势头。在周二创下每股 479.87 美元的收盘新高(该公司估值达到 1.5 万亿美元)后,特斯拉股价到周五跌至 421.06 美元,市值蒸发了 2000 亿美元。此次大幅下跌暴露了近期涨幅的脆弱性,部分原因是美联储主席杰罗姆·鲍威尔周中发表的令市场不安的言论。

周三,美联储宣布降息。尽管如此,这仍表明削减步伐放缓,将明年的预测从之前的四次削减调整为仅两次。这一转变给特斯拉带来了挑战,因为考虑到许多客户通过贷款为购买电动汽车融资,借贷成本上升可能会阻碍销售。

唐纳德·特朗普赢得总统选举后,马斯克的财富飙升了 1800 亿美元,但他的个人财富却从 4860 亿美元缩水至 4440 亿美元。这位现在与即将上任的政府关系密切的亿万富翁,在市场重新调整主导的一周内面临着命运的迅速逆转。

技术视角

最后一根周蜡烛收盘为倒转锤子形,其实体呈红色,上影线较长,这可能是趋势反转形态,令投资者保持谨慎。

日线图上价格保持在 50 SMA 线上方,表明看涨趋势。随机指标窗口通过动态信号线显示近期看跌压力,形成看跌交叉并倾斜至指标窗口上线下方。

根据目前情况,买家仍持乐观态度,直到价格保持在 414.50 以上,这将验证突破并可能将价格转向 488.54 或更高。

然而,如果价格继续跌破414.50,则可能会使看涨信号失效,并引发朝向358.60附近主要支撑位的短期抛售机会。

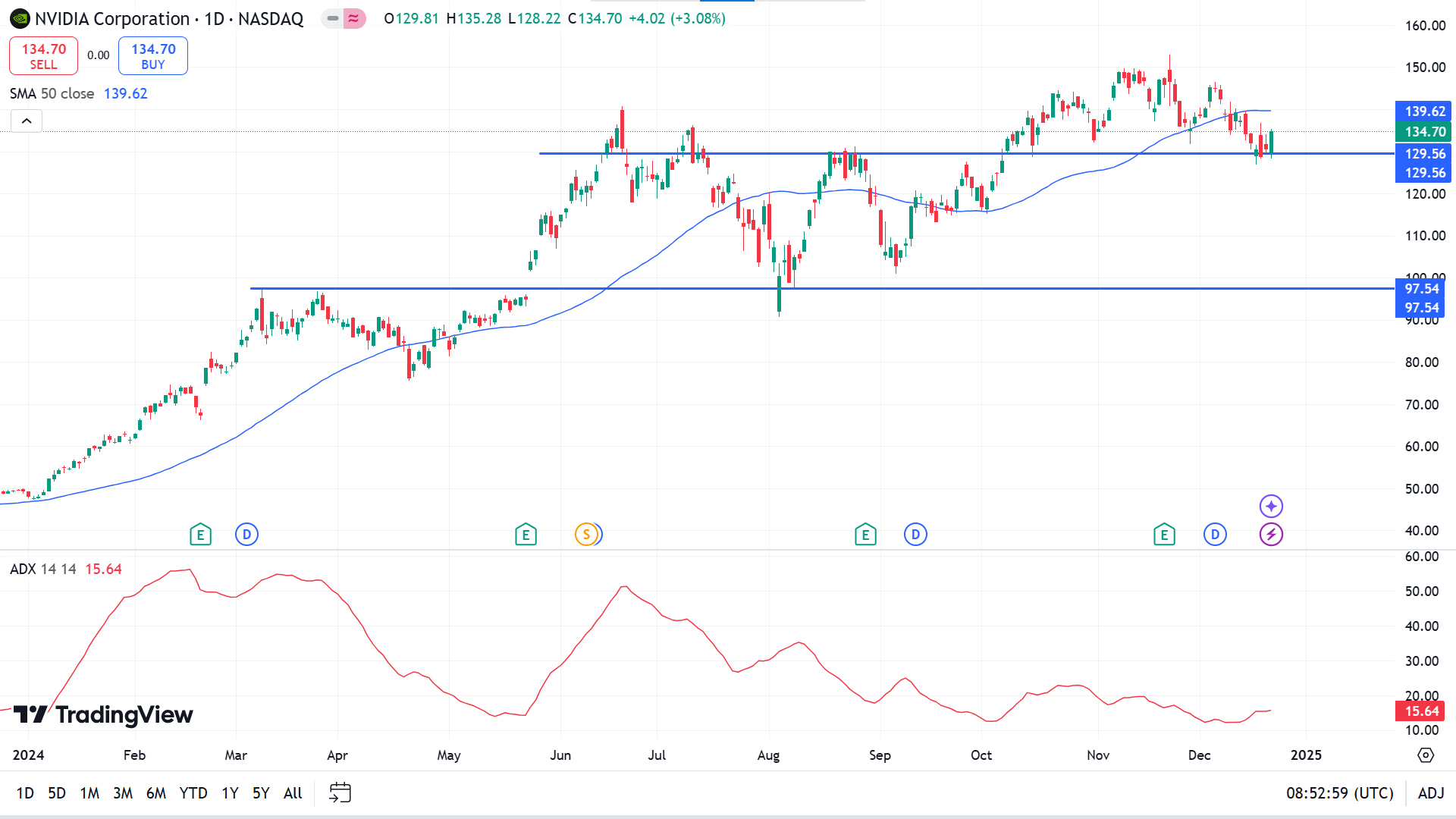

英伟达股票 (NVDA)

基本面视角

摩根士丹利周五发布了对人工智能芯片制造商的积极展望,将英伟达 (NVDA) 列为 2025 年首选股票。该公司还提高了人工智能芯片股 Astera Labs (ALAB)、博通 (AVGO) 和 Marvell Technology (MRVL) 的价格目标),维持这三者的买入评级。尽管维持对英伟达和AMD的增持评级,但该公司略微降低了这两家公司的价格目标。

Nvidia 和 AMD 以其专为数据中心 AI 应用量身定制的 GPU 而闻名,而 Broadcom 和 Marvell 则专注于为云提供商定制 AI 芯片。 Astera Labs 专门为人工智能驱动的数据中心提供高速连接解决方案。分析师 Joseph Moore 承认最近对 Nvidia 持谨慎态度,将其归因于对当前 Hopper GPU 需求减少以及即将推出的 Blackwell 系列潜在延迟或供应挑战的担忧。此外,GPU 面临着来自 Broadcom 和 Marvell 开发的专用集成电路 (ASIC) 日益激烈的竞争。

摩尔认为,许多担忧都被夸大了,或者随着时间的推移可能会减少。他强调 Nvidia 首席执行官黄仁勋 1 月 6 日在 CES 上的主题演讲是该股的潜在催化剂。摩根士丹利将 Nvidia 的目标价从 168 点调整为 166 点,AMD 的目标价从 169 点调整为 158 点,同时将 Broadcom 的目标价提高到 265,Astera Labs 的目标价提高到 142,Marvell 的目标价提高到 120。周五交易小幅上涨,Broadcom 收盘价为 220.79,Astera Labs 的目标价为132.17,AMD 为 119.21,Marvell 为111.90。

技术视角

最后一根周蜡烛确认了周线图上最后一根绿色十字星蜡烛突破了前一个峰值,这让买家感到乐观。

由于日线图上该资产近期面临看跌压力,价格跌至 50 移动平均线下方,验证了支撑线。相比之下,ADX 读数低于 20,表明当前趋势正在失去动力,并且预计会出现相反的力量。

基于更广泛的市场背景,价格行为交易者 129.56 始终有可能达到 ATH 附近或更高的水平。

相比之下,每日红烛收盘价低于 129.56 将使看涨信号失效,并可能引发短期卖家转向 114.70 附近的主要支撑位。

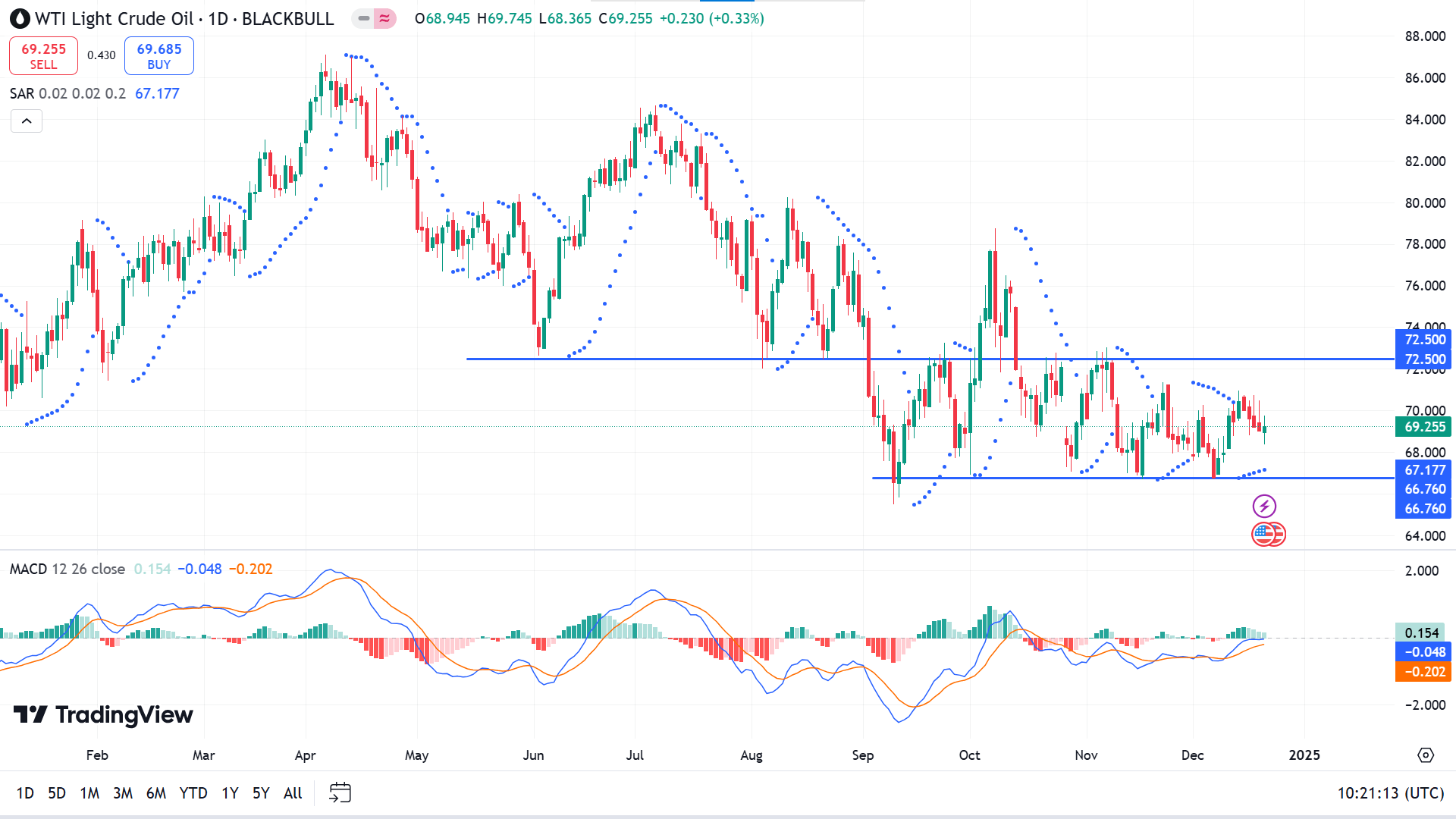

WTI 原油 (USOUSD)

基本面视角

由于交易低迷和投资者不安情绪加剧,原油价格本周收盘时将下跌 2%。由于对美联储强硬立场的担忧加深,市场情绪隔夜恶化,这可能会抵消特朗普政府领导下的潜在经济收益。当选总统唐纳德·特朗普警告欧洲增加对美国石油和天然气的采购,以解决贸易不平衡问题,否则将面临关税,从而加大了压力。

由于美联储的政策扩大了美国与全球利率之间的差距,美国国债收益率上升,推动周五亚洲交易中美元指数飙升至两年高点。如果周五公布的美国个人消费支出(PCE)数据超出预期,美元走强可能会获得动力,从而可能消除 2025 年两次降息的预测。

在全球能源发展方面,中国石化报告称国内汽油需求去年达到顶峰,令全球最大原油进口国的前景黯淡。与此同时,七国集团正在考虑对俄罗斯石油实施更严格的制裁,可能会将价格上限降至每桶 40 美元。定于格林威治标准时间 18:00 发布的贝克休斯美国每周石油钻井平台数量仍接近年度低点,远低于特朗普早些时候担任总统期间 888 座钻井平台的峰值。由于圣诞节假期,美国政府石油库存数据本周将推迟至12月26日公布。

技术视角

10月中旬以来,原油一直维持在72.50-66.76区间。在一根稳定的绿色蜡烛之后,周线图上的最后一根红色蜡烛让买家感到乐观。

抛物线转向指标在日线图上的价格蜡烛下方形成点,表明资产价格近期面临看涨压力。 MACD指标窗口通过向上倾斜的动态信号线支撑资产价格的上浮力,指标窗口中线上方出现绿色柱状图。

根据目前的情况,买家对 66.67 附近持乐观态度,而卖家则主要关注 72.50,因为价格已经在两个月内盘整。

超出该范围的价格可能预示着未来的价格走势。如果价格跌破 66.67 水平,则看涨信号将失效,引发抛售兴趣。与此同时,成功突破主要阻力位72.50将使看跌信号失效,并吸引买家关注78.50附近的下一个阻力位。