欧元兑美元

基本面视角

由于美元在规避风险的市场中走强,欧元兑美元本周收盘走低,但该货币对仍维持在窄幅区间内。投资者的谨慎态度支撑了美元,而最后几个小时的获利了结则令欧元松了口气。随着交易员为今年最后一次央行会议做准备,该货币对最终跌破 1.0500 关口。

欧洲央行(ECB)将基本利率分别下调25个基点,符合预期,将存款便利、基本再融资和边际贷款利率分别降至3.00%、3.15%和3.40%。尽管欧洲央行修改了未来几年的增长预测,但行长拉加德的鹰派言论表明该行正在接近中性立场。尽管目前通胀风险被视为平衡,但欧洲央行强调,决策仍将依赖数据。

美国通胀数据小幅上涨,11月消费者物价指数同比上涨2.7%,生产者物价指数上涨3%。这些数据符合预期,但几乎没有改变市场对美联储下周降息 25 个基点的预期。

展望未来,经济日历将忙于发布关键数据,包括美国零售销售、欧盟通胀和第三季度GDP最终预估,而央行会议将主导市场注意力。

技术视角

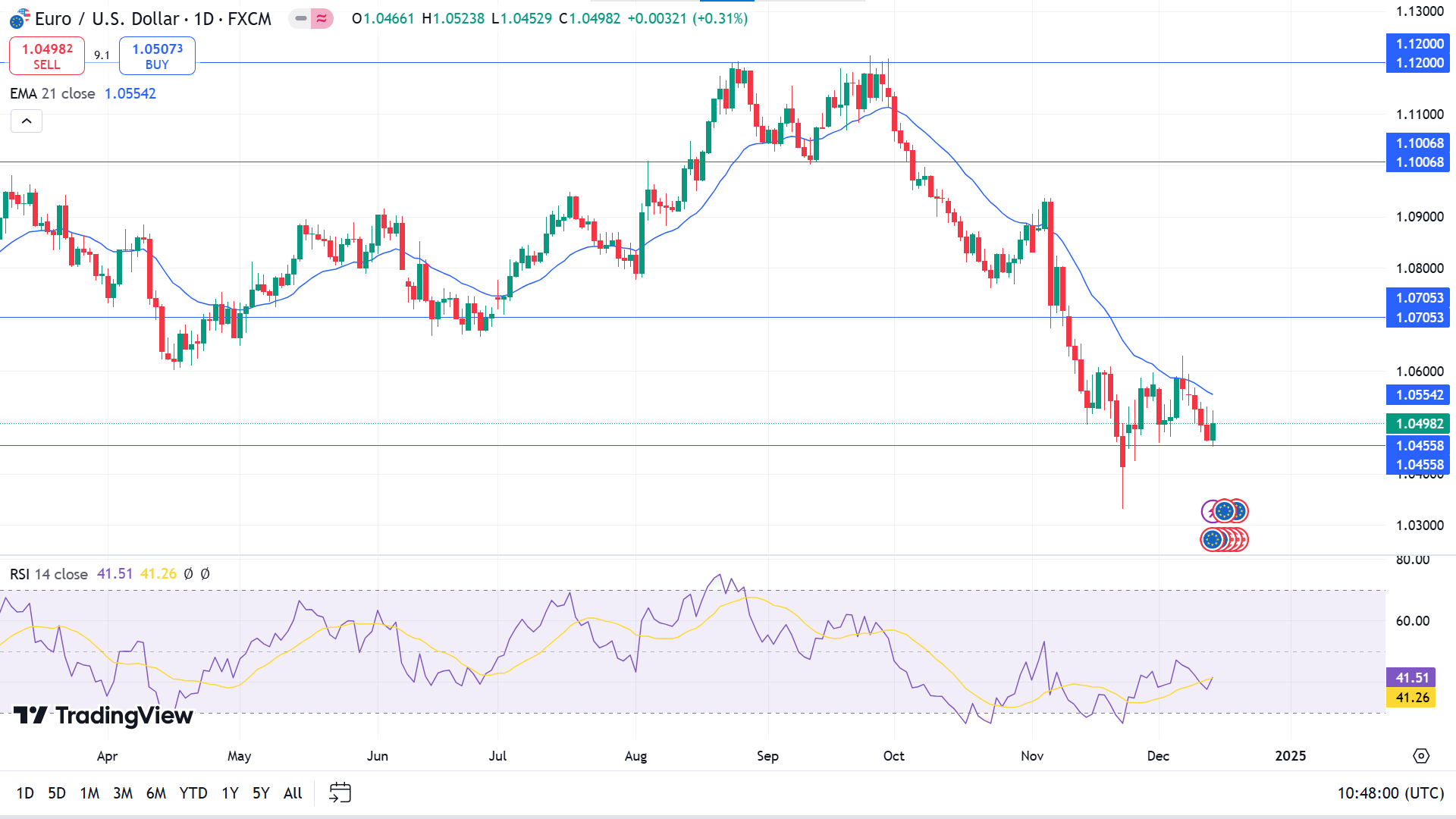

欧元兑美元在周线图上以红烛收盘,守住支撑。红色蜡烛出现在十字星之后,表明看跌趋势完好无损,令卖家感到乐观。

价格跌破 21 EMA,宣告看跌趋势,受到中性线下方相对强弱指数 (RSI) 的支撑。然而,RSI 线小幅上行,表明近期支撑可以维持,多头可以控制局面。

基于这种结构,更广泛的市场背景表明卖家将目光投向 1.0455 附近的主要障碍,因为突破该水平可能会引发价格进一步下跌至 1.0345。

同时,突破1.0455水平后,卖出信号可能会失去有效性。如果支撑持续,该货币对可能触及1.0705附近的主要阻力位。

英镑日元

基本面视角

日元(JPY)兑日元触及两周低点后收复部分失地。在地缘政治紧张局势升级和贸易战担忧的推动下,全球风险情绪略有转变,引发了一些避险需求,为日元提供了温和支撑。

然而,日本央行(BoJ)不太可能在下周即将举行的政策会议上加息的预期可能会限制日元的进一步上行空间。

本周将举行重要事件,首先是周三的英国通胀报告,然后是美联储的利率决定、点图和主席杰罗姆·鲍威尔的新闻发布会。周四,英国央行的政策决定以及包括失业救济申请和成屋销售在内的美国数据将成为焦点。本周将公布英国零售销售和美国核心个人消费支出(PCE)价格指数。此外,中东地缘政治的持续发展和全球贸易更新仍将是重要的市场驱动力。

技术视角

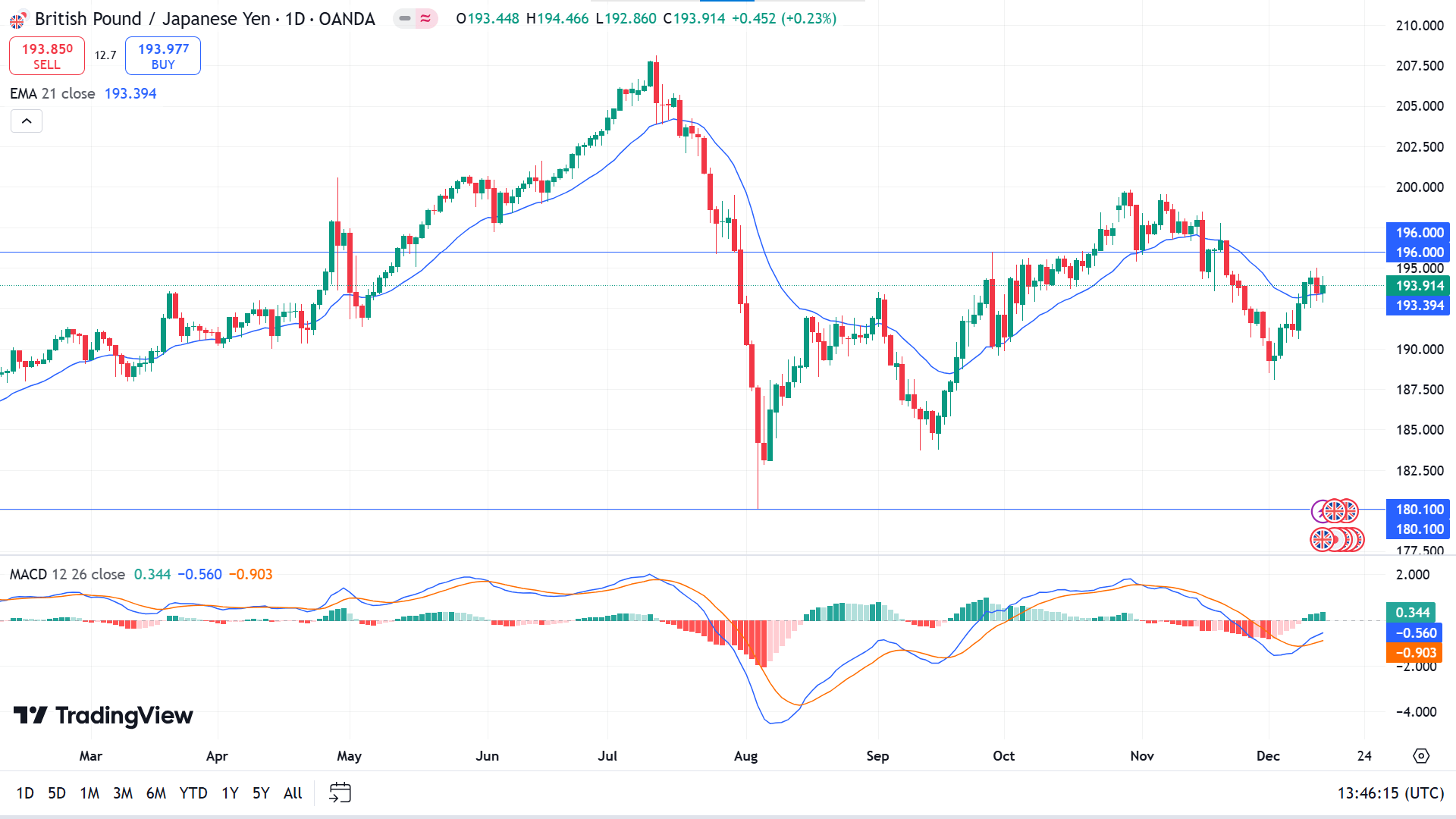

周线图上连续两根绿色蜡烛证实了买家的活动,因为价格从之前看跌几周的损失中恢复过来。

日线图上价格攀升至 21 日均线上方,确认看涨压力。 MACD 指标读数也支持这一走势,因为动态信号线创建了看涨交叉。

本周,卖家可能会认为 196.00 水平具有历史意义。只要价格徘徊在这条关键线下方,它就可以跳向支撑位 180.10。

同时,如果价格突破196.00水平,则卖出信号无效;它可能会将买家转向 199.80 附近的主要阻力位,然后是 208.12 附近的下一个阻力位。

纳斯达克 100 (NAS100)

基本面视角

受博通 (Broadcom) 乐观预测影响,美国股指上周上涨,其中纳斯达克 100 指数期货领涨。由于定制人工智能芯片的强劲需求,这家芯片制造商预计季度收入将超出华尔街的预期。这一公告使得博通的股价在盘前交易中上涨了 14.5%。

Broadcom 公布最近一个季度的收入为 141 亿美元,积极的前景提振了整个半导体行业的情绪。 Marvell Technology 上涨 5.7%,Micron Technology 上涨 1.2%,Nvidia 上涨 1.1%。

周三,纳斯达克指数首次突破 20,000 点,科技股强劲上涨。稳定的通胀数据增强了美联储本周降息 25 个基点的预期,增强了这一势头。交易员对降息的押注超过 96%,尽管一些人预计 1 月份会暂停。

技术视角

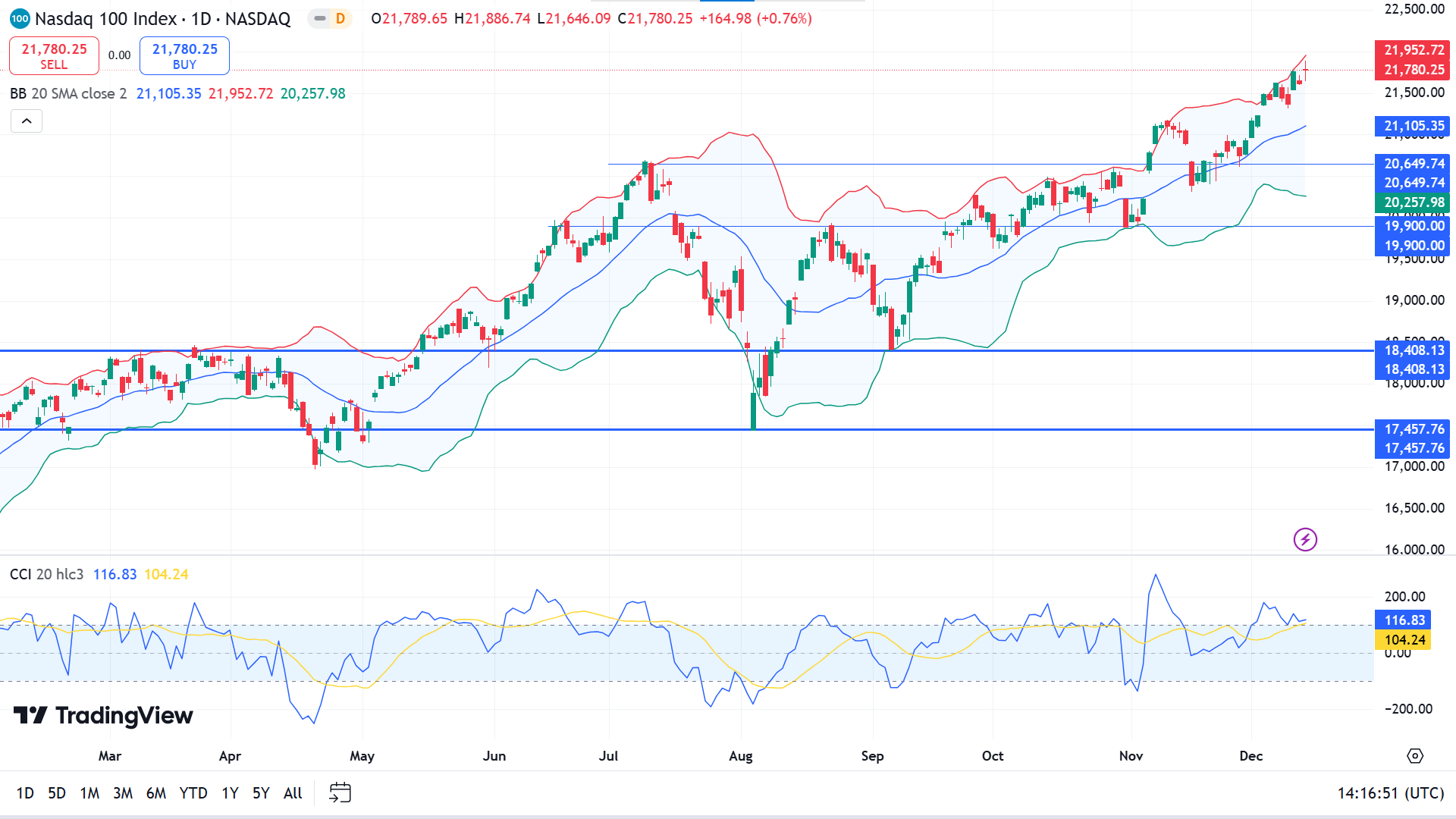

纳斯达克100指数触及ATH,宣告资产价格面临过度看涨压力,且趋势依然看涨,令买家感到乐观。

价格沿着布林带上轨移动,表明资产价格逐渐面临看涨压力。相比之下,CCI 指标窗口通过浮动在指标窗口上线上方的动态线确认看涨趋势。价格位于布林线的上轨,且 CCI 动态线位于指标窗口上轨上方,表明超买和潜在回调。

根据该价格走势,买家可重点关注21,140.65,以建立足够的多头头寸;买入区域可以延伸至 20649.74,这可以将价格转向 ATH 或更高。

另一方面,如果价格跌破20649.74,买家可能会失望而重新考虑他们的头寸。它可能会使当前的看涨信号失效,并使短期卖家转向 19900.00 附近的支撑位。

标准普尔 500 (SPX500)

基本面视角

由于投资者等待美联储即将做出的货币政策决定,美国基准股指本周横盘整理。标准普尔 500 指数持平于 6,051.1 点,其中通信服务股跌幅最大,而科技股涨幅居前。

本周标普500指数下跌0.6%,纳指上涨0.3%,道琼斯指数下跌1.8%。

美国经济数据显示,11月消费者通胀符合市场预期,生产者价格超出预期。根据 CME FedWatch 工具,联邦公开市场委员会降息 25 个基点的可能性升至 93%,高于一周前的 86%。

两年期国债收益率上涨6.1个基点至4.25%,十年期美国国债收益率上涨7.3个基点至4.4%

技术视角

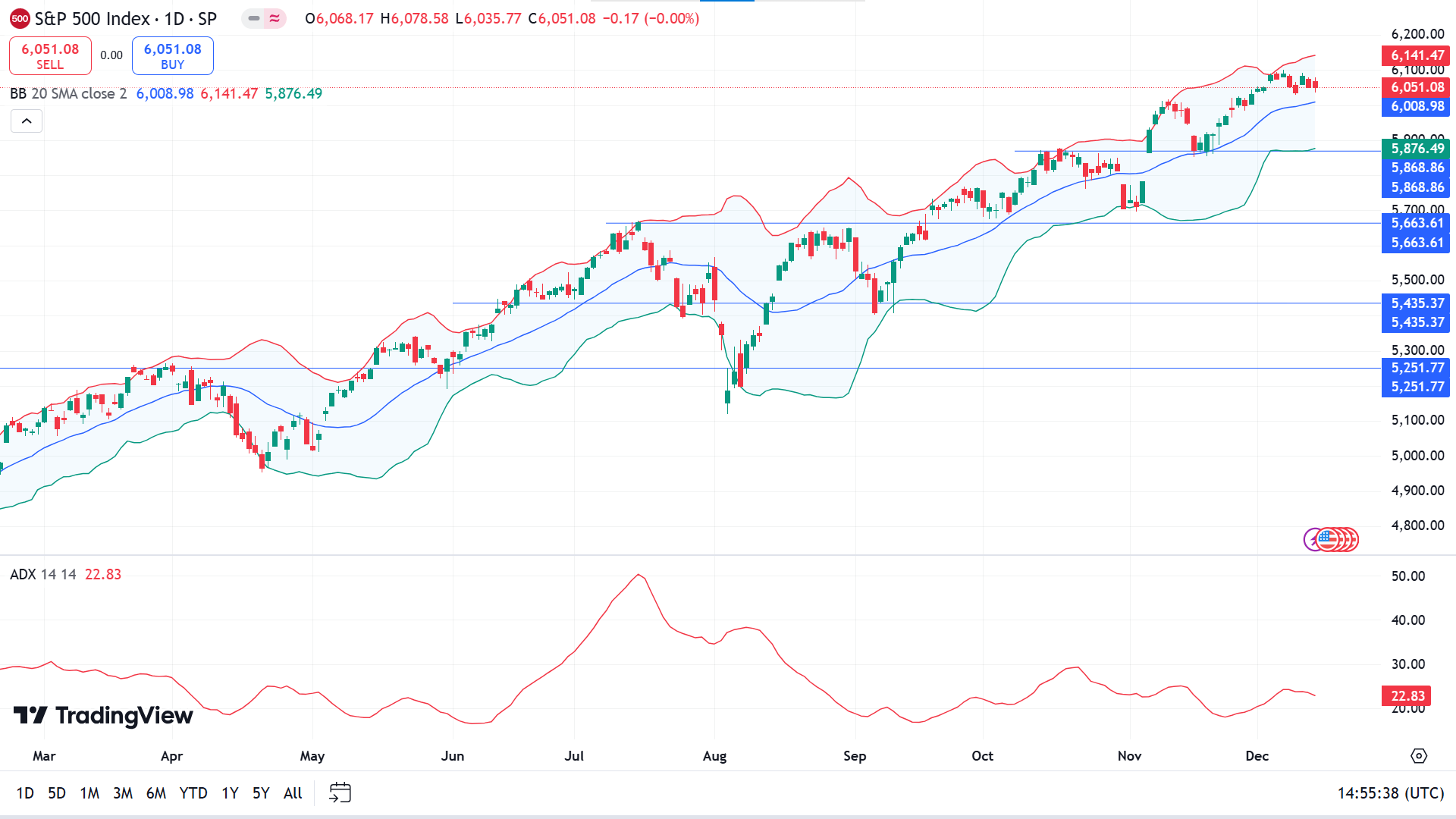

最后一根红色蜡烛收盘于周线图中前一根绿色蜡烛的范围内,反映了盘整阶段,并向投资者提供了混合信号。

标准普尔 500 指数仍位于布林带指标的上通道,同时形成较小的蜡烛并在日线图上横向移动。与此同时,ADX 读数低于 25,表明当前趋势可能失去动力,并发出潜在回调的信号。

根据该价格走势,买家可能主要关注6003.75水平,而更充足的多头头寸可以在5868.86附近开设。

同时,如果价格跌破5868.86,则可能会拒绝看涨信号,令买家失望,并引发短线卖家向5663.61附近的支撑位移动。

黄金 (XAUUSD)

基本面视角

黄金(XAU/美元)在经历两周下跌后收复失地,但由于市场信号好坏参半,难以守住 2,700 美元上方。中国人民银行提供了支持,该行报告称 11 月份黄金储备增加了 5 吨,这是六个月来的首次购买。额外动力源自中国承诺在 2024 年采取更加宽松的货币和财政政策,改善需求前景。随着中国 11 月份贸易顺差扩大至 974.4 亿美元,金价周一上涨 1%,周二扩大涨幅。

然而,好坏参半的美国数据随后改变了市场动态。 11 月份消费者价格指数升至 2.7%,增强了美联储 12 月份降息的猜测,并短暂将金价推升至 2,700 美元上方。然而,强于预期的生产者价格指数数据和美国国债收益率上升扭转了涨幅。与此同时,地缘政治紧张局势的缓解,包括联合国支持的加沙停火呼吁,进一步打压了金价。

市场现在关注美联储的政策决定,市场普遍预计美联储将降息25个基点并修改经济预测。任何温和的转变都可能削弱美元并提振金价,而主席鲍威尔发出的谨慎信息可能会抑制涨势。年底的波动可能会进一步增加不可预测性。

技术视角

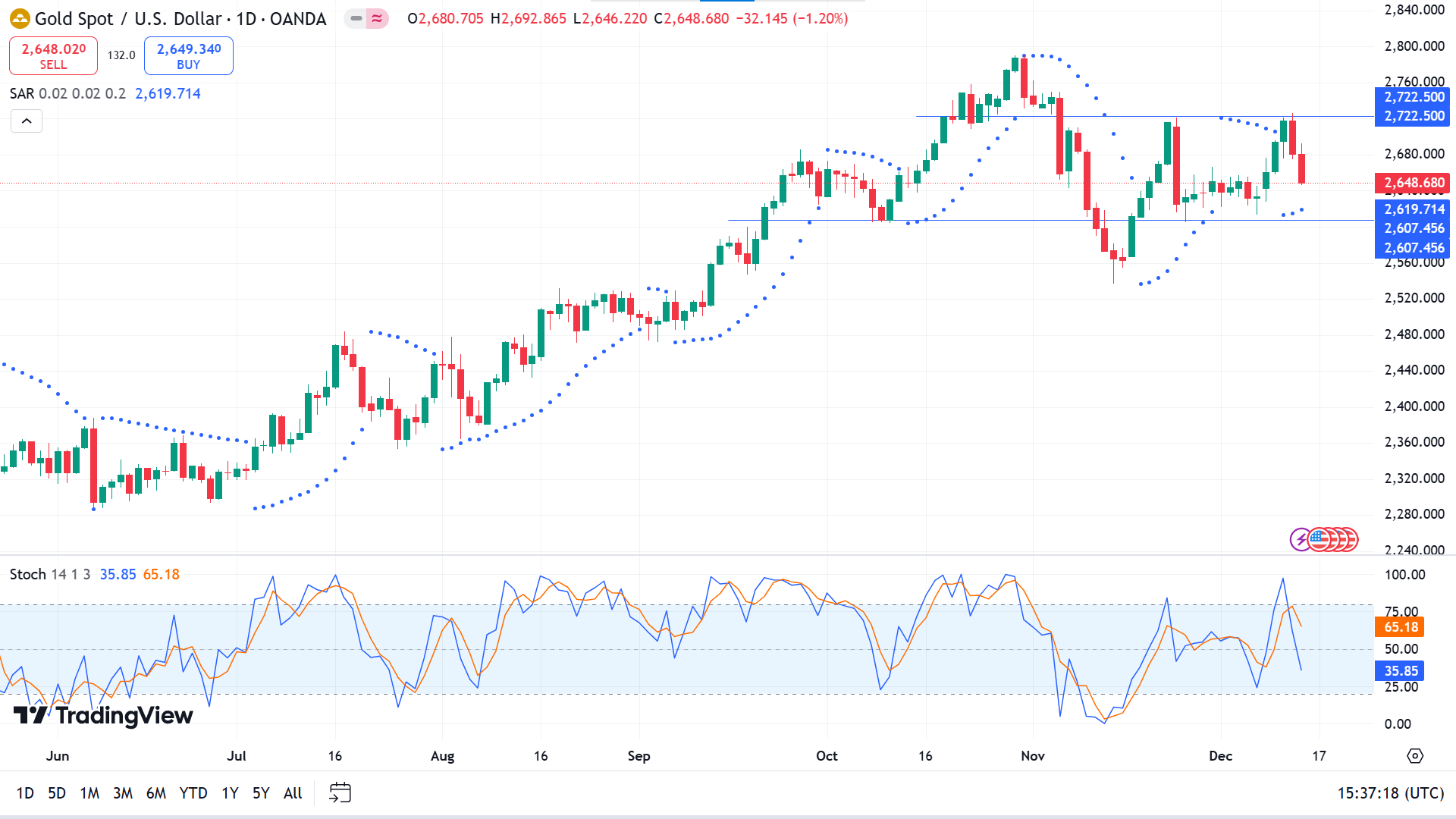

最后一周的蜡烛收盘为倒锤子形,绿色主体较小,上影线较长,反映出资产价格的看跌权重,使卖家感到乐观。

日线图上,汇价在头肩形态后于2536.85附近筑底,随后反弹至2722.50,并回到2607.45附近支撑。当抛物线转向指标仍然在价格蜡烛下方形成点时,就会出现双顶,反映出看涨压力。尽管如此,随机指标窗口显示出巨大的看跌压力,给贵金属投资者留下了复杂的信号。

交易者可能会等待价格到达2607.45附近的区间底部,然后在ATH 2790.17附近向2722.50附近的阻力位开出足够的多头头寸。

同时,如果价格跌破2607.45,则看涨信号失效,并引发短线卖家,因为整体趋势仍然看涨。如果价格跌破2607.45,则可能继续跌向11月低点2536.85附近,并延伸至下一个支撑位2474.95附近。

比特币(BTCUSD)

基本面视角

比特币 (BTC) 在经过一周的剧烈波动后,于周五重回 10 万美元关口,交易价格接近 100,100 美元。

CoinGlass 表示,整个加密市场清算了超过 16.9 亿美元,其中 1.8 亿美元与 BTC 直接相关。分析师指出,随着价格大幅反转,涌入杠杆多头的交易员陷入了一系列清算之中。

获利了结是另一个关键因素,Sentiments Network 实现的损益指标从周日的 7.432 亿美元飙升至周一的 59.5 亿美元,表明出现了大幅抛售。微软拒绝将比特币纳入其资产负债表的提议进一步打压了市场情绪,董事会指出价格波动和坚持传统投资策略。该提案主张将比特币作为通胀对冲工具,但该决定短暂地迫使比特币价格下跌。

尽管遭遇挫折,机构兴趣仍然强劲,截至周四,比特币 ETF 资金流入达 17.2 亿美元。印度交易所 Giottus 首席运营官 Arjun Vijay 强调,企业采用 BTC 的动力越来越大,并引用 MicroStrategy 的成功作为先例。 Vijay 预测,随着比特币的价格里程碑促使股东询问,更多公司将重新考虑这一决定。

受美国 CPI 数据达到 2.7% 预期的乐观情绪提振,比特币周中飙升至 10 万美元以上,增加了美联储降息的希望。尽管对谷歌“Willow”芯片等量子计算进步的担忧短暂重新浮出水面,但专家们坚持认为比特币的加密仍然是安全的。

技术视角

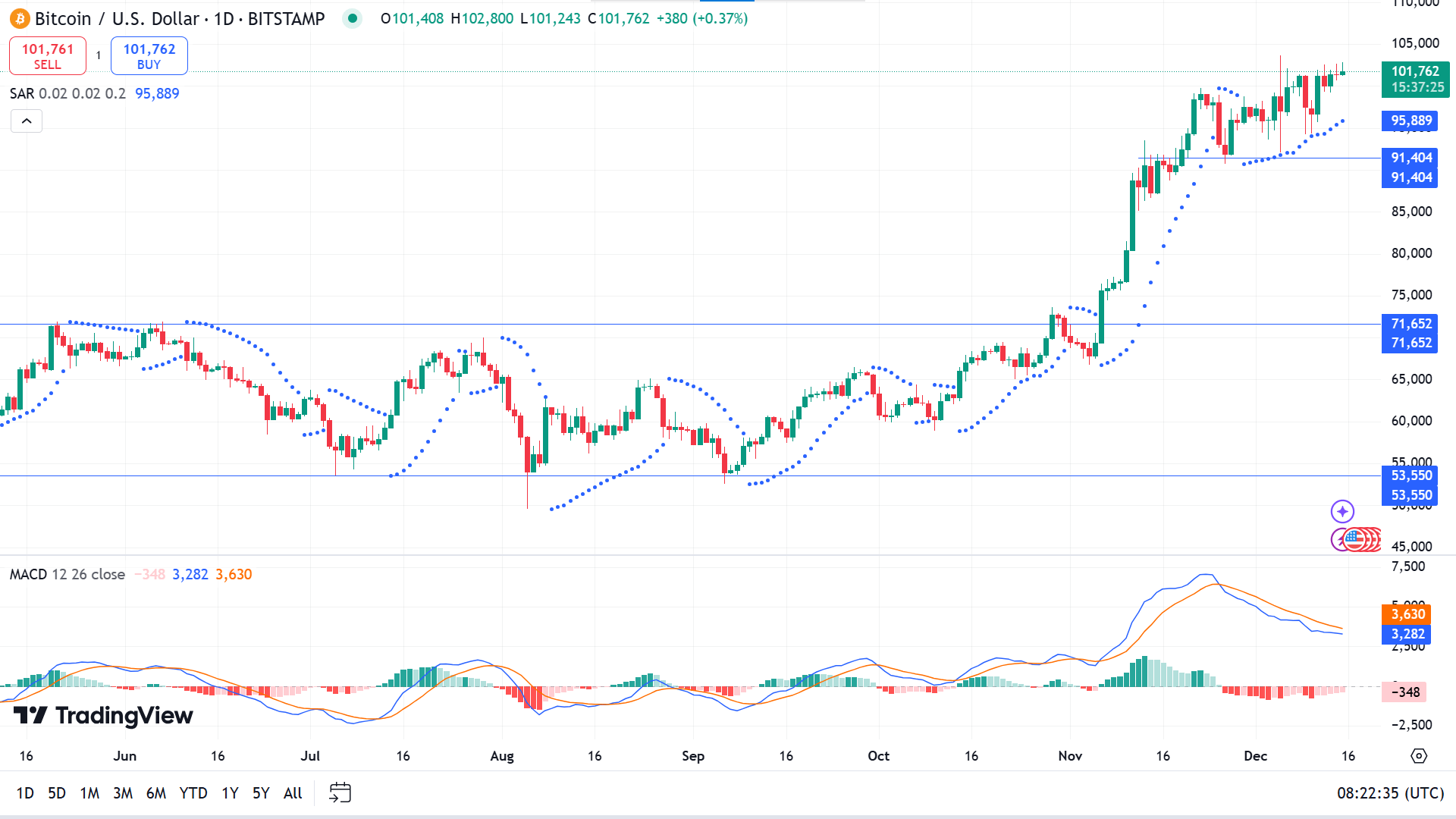

周蜡烛以绿色主体和长上影线的锤子形态收盘,在突破区间后数周连续上涨,让买家感到乐观,因为价格仍高于 10 万大关。

随着抛物线转向指标点出现在价格蜡烛下方,价格在日线图上上涨。与此同时,MACD 读数通过动态信号线和指标窗口中线下方的红色柱状图之间的看跌交叉显示出相反的力量。所有这些结合起来给投资者留下了一个复杂的信号。

价格走势交易者可能会观察 91,404 来开立足够的多头头寸,因为该水平看起来像是可接受的支撑位,并且作为卖方障碍,可以将价格转向 ATH。

然而,如果价格跌破91,404点,看涨信号就会失效,这可能会引发短线卖家转向80,563点附近的支撑位。

以太坊(ETHUSD)

基本面视角

以太坊 (ETH) 周五上涨 1%,受到 ETH 交易所交易基金 (ETF) 资金流入增加的乐观情绪提振。市场越来越多地预期 SEC 领导层的变化可能会导致监管机构允许对 ETH ETF 进行质押,这一进展可能会推动 ETH 突破 4,000 美元的关键水平。

Coinglass 数据显示,以太坊 ETF 保持强劲势头,周四录得净流入 2.737 亿美元,连续 14 天净流入。贝莱德的iShares以太坊(ETHA)和富达的以太坊基金(FETH)是主要贡献者,累计流入资金分别为31.9亿美元和13.7亿美元。尽管 Grayscale 的 ETHE 流出了 35.2 亿美元,但 ETH ETF 类别已净赚 22.4 亿美元,反映出强劲的需求。

贝莱德美国主题和主动 ETF 主管 Jay Jacobs 表示,目前 BTC 和 ETH ETF 的流入水平仅仅是一个开始。他强调贝莱德的战略是扩大现有产品的覆盖范围,而不是寻求其他山寨币的 ETF。

VanEck 预测,到 2025 年,质押将被整合到 ETH ETF 中。尽管 SEC 此前反对质押功能,但提名保罗·阿特金斯 (Paul Atkins) 担任下一任 SEC 主席可能预示着更有利的监管方式。这种转变可能会推动进一步的资金流入,从而可能使以太坊 ETF 的受欢迎程度高于比特币 ETF。

技术视角

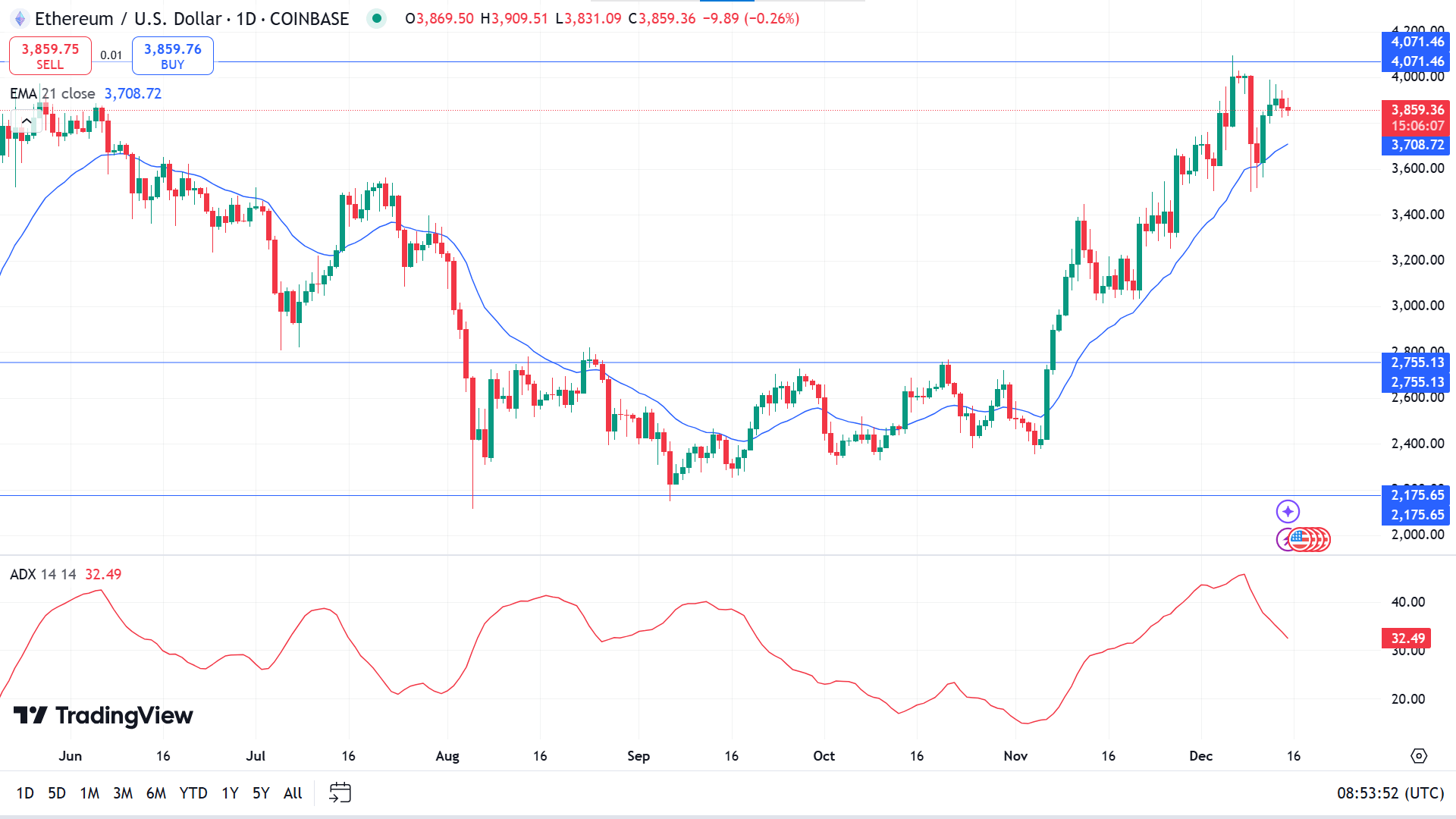

最后一周的蜡烛以红色实体和较低的灯芯结束了锤子线,反映出当前上升趋势的暂停,因为价格在前一周触及年度高点,使买家感到乐观,因为趋势仍然完好无损。

随着蜡烛线移至 21 EMA 上方,以太坊在日线图上仍然看涨,而 ADX 动态线在指标窗口上向下倾斜。但该值仍高于30,表明当前趋势有足够的主动压力。

通过价格行为概念评估市场环境,卖家主要观察 4071.46 来开立足够的空头头寸,因为价格可能会跳向 3377.71 进行吸筹。

同时,如果价格成功突破4071.46的分布水平,则看跌信号将失效,并为下一个阻力位4782.23附近提供买入机会。

特斯拉股票 (TSLA)

基本面视角

自唐纳德·特朗普最近赢得大选以来,受新政府放松自动驾驶汽车监管的预期推动,特斯拉 (TSLA) 已上涨 69%。周三,特斯拉股价创下 424.77 美元的历史收盘新高,超过了 2021 年 11 月创下的 409.97 美元的历史峰值。这一飙升推动该公司市值在 2024 年上涨了 71%,其中仅 11 月就贡献了 38% 的涨幅,创历史最高纪录。自 2023 年 1 月以来的月度业绩。

埃隆·马斯克对特朗普的直言不讳的支持为该股的上涨增添了动力。联邦选举委员会的记录显示,马斯克为支持特朗普的努力捐赠了 2.77 亿美元,为关键州的选民登记提供资金。马斯克与即将上任的政府的密切合作使他获得了领导“政府效率部”的职位,预计他将影响联邦政策,包括加快自动驾驶汽车的审批流程,目前该部门由州一级管理。

华尔街的乐观情绪进一步支撑了特斯拉的势头。高盛和其他分析师上调了价格目标,理由是特斯拉的人工智能潜力和更广泛市场的前瞻性情绪。分析师克雷格·欧文指出,马斯克与特朗普的联盟可能使特斯拉的粉丝基础增加了一倍,从而提高了可信度和对该公司愿景的需求。

技术视角

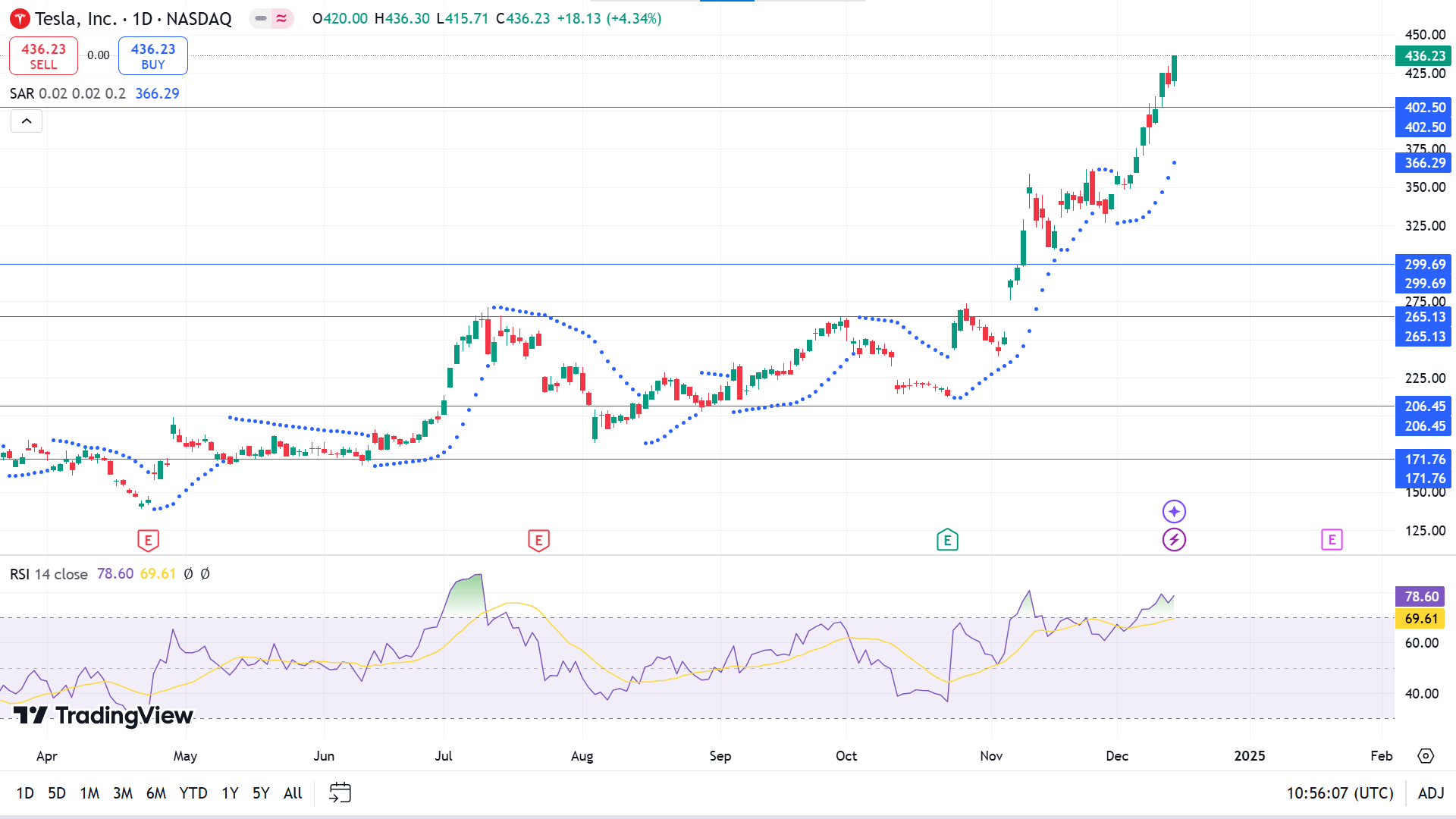

周线图显示该资产面临强劲的看涨压力,已达到 ATH,反映出该资产面临过度的正面压力,这使买家保持乐观。

价格突破之前的峰值并在日线图上达到新的 ATH;抛物线转向指标继续在价格蜡烛下方形成点,而 RSI 动态线浮动在指标窗口的上线上方,支撑强劲的看涨压力。

当通过价格行为概念将所有这些市场环境结合起来时,买家可能会等到价格回到 402.50,验证突破,以针对新的 ATH 建立潜在盈利的多头头寸。

相反,每日红烛收于 402.50 以下将使看涨信号失效,令买家失望,并可能引发向 340.30 的抛售机会以积累看涨压力。

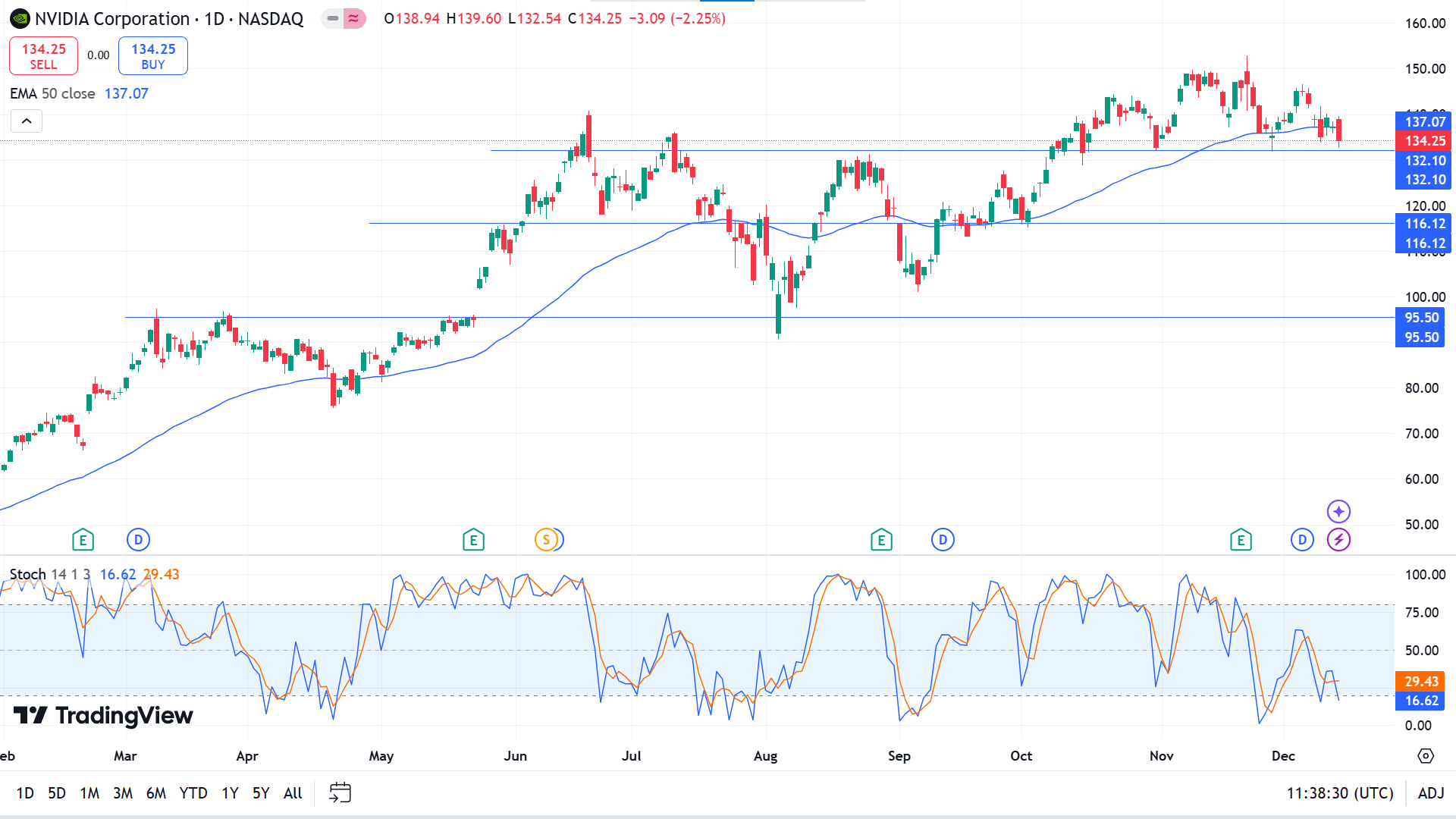

英伟达股票 (NVDA)

基本面视角

Nvidia 首席执行官黄仁勋预计,在不断增长的人工智能需求的推动下,数据中心运营商将在未来四年内投资 1 万亿美元来升级基础设施。鉴于其他来源的预测,这一估计可能是保守的。在下一代 Blackwell 架构和人工智能数据中心芯片领域的主导地位的推动下,英伟达的股价到 2025 年有可能再上涨 82%,突破 200 美元。

H100 GPU 在 2023 年占据市场主导地位,占据 98% 的份额。虽然 Nvidia 的 Blackwell GPU 仍然表现最佳,但其 AI 推理速度提高了 30 倍,正在迅速获得关注。作为基于 Blackwell 的 NVL72 系统的一部分,单个 GB200 GPU 的成本约为 83,000 美元,是 H100 价格的两倍,但其卓越的效率可以为扩展 AI 工作负载的公司节省大量成本。

微软正在主导 Blackwell 的采购,将 GPU 用于内部人工智能项目,并通过 Azure 向其他开发人员出租容量。亚马逊网络服务、谷歌云和甲骨文等其他云巨头预计也会效仿。 Nvidia 在 2025 财年第三季度出货了 13,000 台 Blackwell 设备,预计 2024 年末出货量将达到 300,000 台,2025 年初出货量将达到 800,000 台,反映出惊人的需求。仅 Oracle 就计划部署超过 131,000 个 Blackwell GPU,凸显了该技术的变革潜力。

技术视角

NVDA 回到周线图的基线,形成一根红色蜡烛并反映盘整阶段,因为它在峰值处形成不同颜色的锤子,有时表明趋势变化的环境。

日线图上价格回到 132.10 附近的可接受支撑位,并跌至 50 EMA 线下方,宣告资产价格面临看跌压力。与此同时,随机指标窗口通过浮动在指标窗口下限附近的动态信号线小幅向下确认看跌压力。

根据价格走势概念,由于支撑位持续存在,买家仍持乐观态度,这可能会将价格转向152.01附近或更高的阻力位。

然而,如果132.10的支撑失败并且价格跌破该水平,买家应该重新考虑他们的仓位;此外,在反弹上行之前,它可能会引发朝向116.12的短期抛售机会。

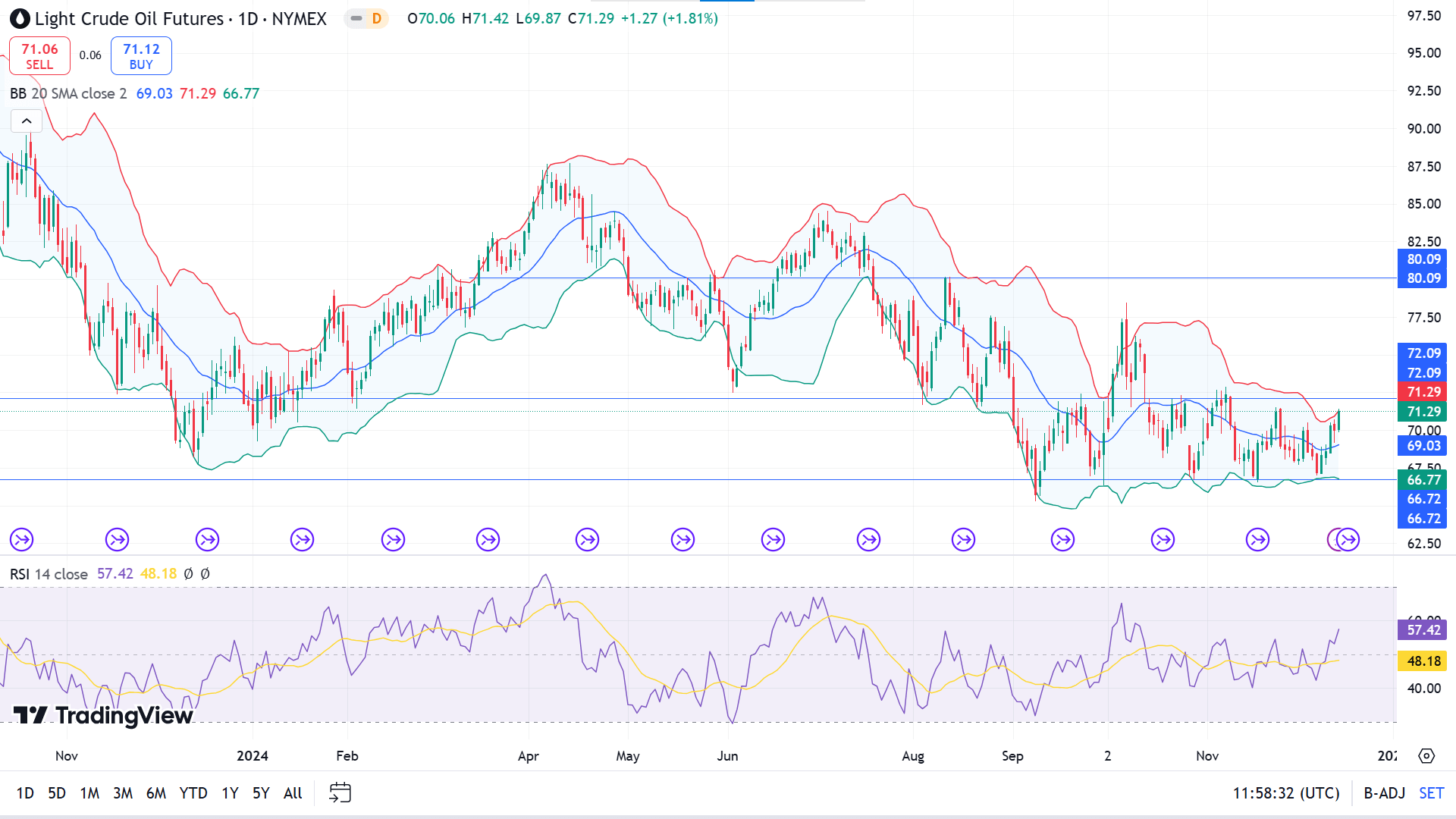

WTI 原油 (USOUSD)

基本面视角

原油价格小幅回升至 70.00 美元上方,尽管本周早些时候有所上涨,但市场仍保持谨慎态度。 OPEC+ 报告为油价提供了一些上涨动力,但随着当选总统唐纳德·特朗普准备就职,人们对 2025 年预测的担忧依然存在。他的政府大幅扩大美国石油产量和出口的计划可能会加剧本已供过于求的全球市场。

与此同时,衡量美元兑一揽子货币汇率的美元指数(DXY)在美联储会议之前保持近期涨幅。美国、中国和欧洲之间不断扩大的利差推动了美元走强,吸引了投资者的流入。

据彭博社报道,在石油市场,阿布扎比国家石油公司(Adnoc)已减少对一些亚洲买家的原油配置。然而,分析师警告称,疲软的基本面可能会在 2025 年对油价构成压力,潜在的供应过剩掩盖了地缘政治紧张局势、制裁和 OPEC+ 减产的影响。

据路透社报道,通常情况下,随着供应商努力尽量减少税收负担,美国原油出口在 12 月份会增加,但墨西哥湾沿岸的季节性低库存可能会扰乱这一模式。随着年底的临近,这些动态凸显了原油市场面临的挑战。

技术视角

周线图上最后一根稳定的绿色蜡烛证实买家对资产价格很活跃,达到了 72.09 附近的区间顶部,因为价格自 10 月份以来一直在横盘整理。投资者可以观察该水平的价格变动,因为它可能决定趋势。

价格反弹至日线图范围顶部,形成连续的看涨蜡烛并沿着布林带指标的上轨移动。相反,RSI 动态线向上移动,小幅上行,支撑了该资产的看涨压力。

本周,卖家将观察 72.09 水平附近的价格反应,这可能会带来向 66.72 附近区间低点的卖出机会。

同时,如果每日绿烛收于72.09水平上方,则卖出信号将无效,这可能会让卖家失望,并使买家对77.34附近的主要阻力持乐观态度。