- 达美航空报告称,在强劲需求的推动下,2024 年第二季度收入达到创纪录的 167 亿美元。

- 该公司实现税前收入 20 亿美元,每股收益 2.36 美元。

- 营业利润率为 15%,现金流量显着增加,债务减少。

- 达美航空的优质产品收入增长了 10%,货运和忠诚度计划大幅增长。

- 尽管股价下跌 2%,达美航空股价的技术前景仍然乐观。

一.达美航空2024年第二季度业绩分析

A. 关键细分市场表现

财经摘要

达美航空报告称,2024 年第二季度收入达到创纪录的 167 亿美元,与 2023 年同季度相比增长 5.4%。这一增长是由国内和国际市场的强劲需求推动的。该公司实现税前收入 20 亿美元,每股收益 (EPS) 为 2.36 美元。这一数字体现了达美航空强劲的盈利能力和高效的运营管理。本季度每股收益为 2.36 美元,较前一季度有显着改善,符合达美航空的指导方针。

资料来源:ir.delta.com

达美航空实现了 15% 的营业利润率,突显该公司在实现收入最大化的同时有效管理成本的能力。税前利润率为 13%。 2024年第二季度营业收入为23亿美元,反映了公司保持高运营效率的能力。非燃料成本为 98 亿美元,每可用座位英里非燃料成本 (CASM) 同比增长 0.6%。受燃油价格同比上涨 5% 的影响,燃油支出为 28 亿美元。

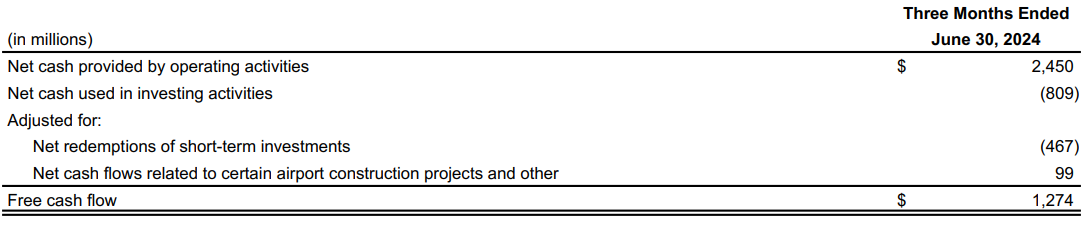

达美航空本季度运营现金流量为 25 亿美元,自由现金流量为 13 亿美元。该公司还偿还了 14 亿美元的债务,进一步强化了其资产负债表。截至本季度末,债务和融资租赁义务总额为 180 亿美元。

资料来源:ir.delta.com

经营业绩

优质产品和服务的收入增长了 10%,忠诚度计划收入增长了 8%。货运收入也同比大幅增长16%。从财务角度来看,客运里程收入同比增长 7%,使每可用座位英里的总收入达到 22.31 美分。尽管调整后的 TRASM 下降 2.6%,调整后的非燃料成本仍为 98 亿美元,其中非燃料 CASM 为 13.14 美分,增长 0.6%。在运营方面,达美航空凭借高可靠性指标表现出色,并通过 11 架新飞机扩大了机队,其中包括 A321neo 和 A350-900。战略进步包括与利雅得航空建立合作伙伴关系,扩大连通性并开辟通往欧洲和亚洲的新航线,从而增强达美航空的竞争优势和市场地位。

技术进步和创新

达美航空推出了多项新产品,包括扩建达美尊尚精选客舱,以及在肯尼迪机场、波士顿和洛杉矶等主要机场推出达美一号贵宾室。这些举措旨在增强客户体验并使达美航空的优质服务脱颖而出。 达美航空的运营业绩依然强劲,2024 年上半年完成率高达 99.5%,品牌完美天数为 39 个。该公司的维护计划改进导致维护取消次数减少了 77%,凸显了其对可靠性和客户满意度的承诺。

B. DAL 股价表现

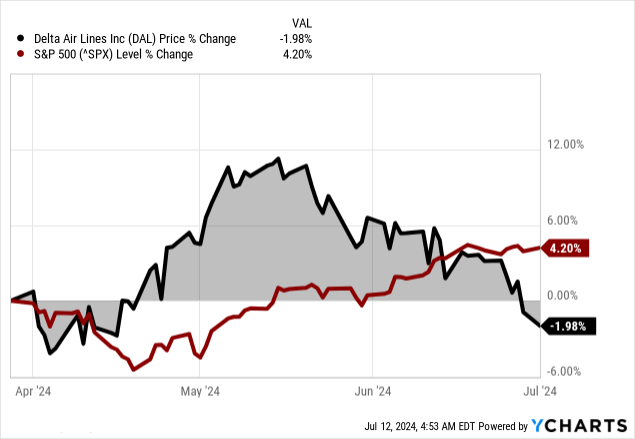

达美航空(纽约证券交易所股价代码:DAL)的股价在分析期内下跌了 2%,而标准普尔 500 指数则上涨了 4%。达美航空和航空业特有的几个因素导致其相对于更广泛市场指数的表现不佳。航空公司面临着持续的挑战,例如燃油成本波动、监管变化和运营复杂性。达美航空 310 亿美元的市值反映了其庞大的规模,但也使其面临全行业的风险,包括经济衰退和竞争压力。该股的季度表现最高点为 53.86 美元,最低点为 45.45 美元,突显了该行业受旅行需求波动和全球经济状况等因素影响的波动性。

资料来源:Ycharts.com

二. DAL 股价预测:前景和增长机会

达美航空(纽约证券交易所股价代码:DAL)在多元化的收入来源和战略举措的支持下,拥有强劲的前景,有望实现显着增长。

A. 有增长潜力的细分市场

- 高级和忠诚度计划:达美航空的优质服务和忠诚度计划构成了其收入的很大一部分。 6月份季度,保费收入同比增长10%,表明对升级旅行体验的强劲需求。在联合品牌支出和不断增加的优质卡组合的推动下,忠诚度收入增长了 8%。美国运通的薪酬比上年增长9%,进一步凸显了该细分市场的潜力。

- 商务旅行:商旅需求持续增长,代管商旅量连续六个月以两位数增长。最近的调查显示,90% 的公司计划维持或增加旅行量,并承诺该领域的稳定增长。

- 国际市场:达美航空国际客运收入较上年增长 4%。在网络恢复和与合资伙伴的连通性增强的推动下,太平洋和拉丁美洲地区的运力大幅增长。这些地区的强劲表现,加上跨大西洋航线的强劲需求,凸显了巨大的增长潜力。

B. 扩张和战略举措

- 研究与开发投资:Fly Delta 应用程序最近全面更新,旨在增强客户自助服务能力,就是一个例子。

- 伙伴关系与协作:最近与利雅得航空的独家合作伙伴关系旨在扩大北美和沙特阿拉伯之间的连通性和优质旅行选择,突显达美航空在开拓新市场和增强其全球网络方面采取的积极主动的态度。此外,达美航空在太平洋和拉丁美洲的合资伙伴关系为其国际运力增长和连通性改善做出了重大贡献。

- 基础设施和服务增强:最近的发展包括开设新的达美航空贵宾室以及对现有达美航空飞凡俱乐部进行升级。这些投资以及扩展的优质服务和快速、免费的机上 Wi-Fi 旨在吸引高价值客户并使达美航空的服务产品与竞争对手区分开来。

三.DAL 2024 年股价预测

A. 达美股价预测:技术分析

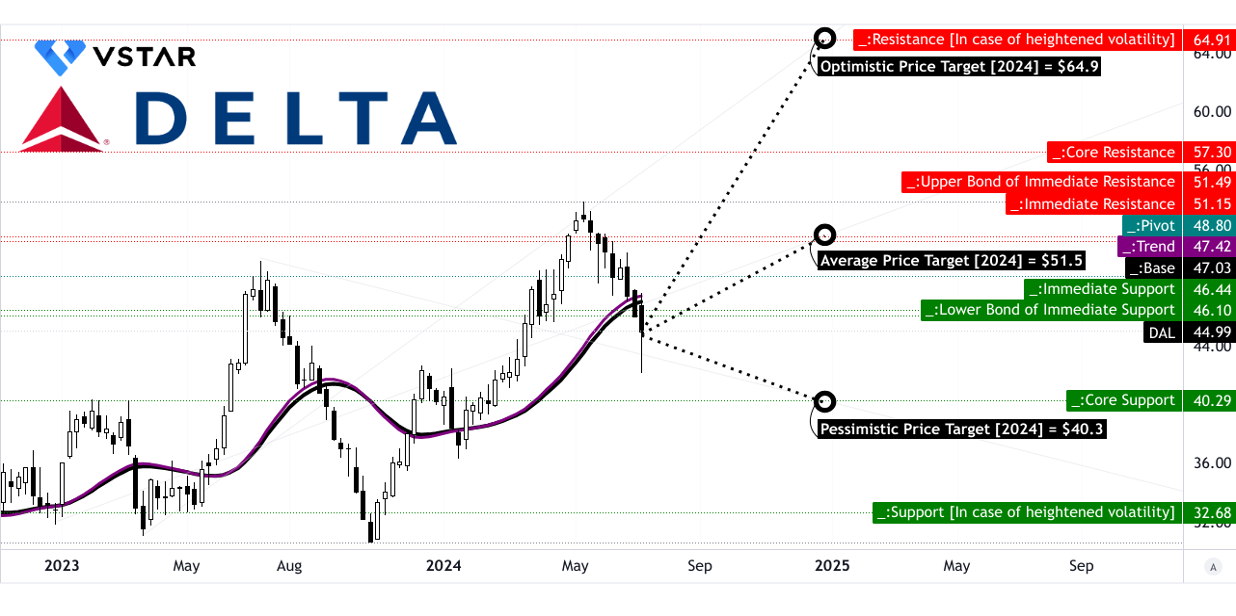

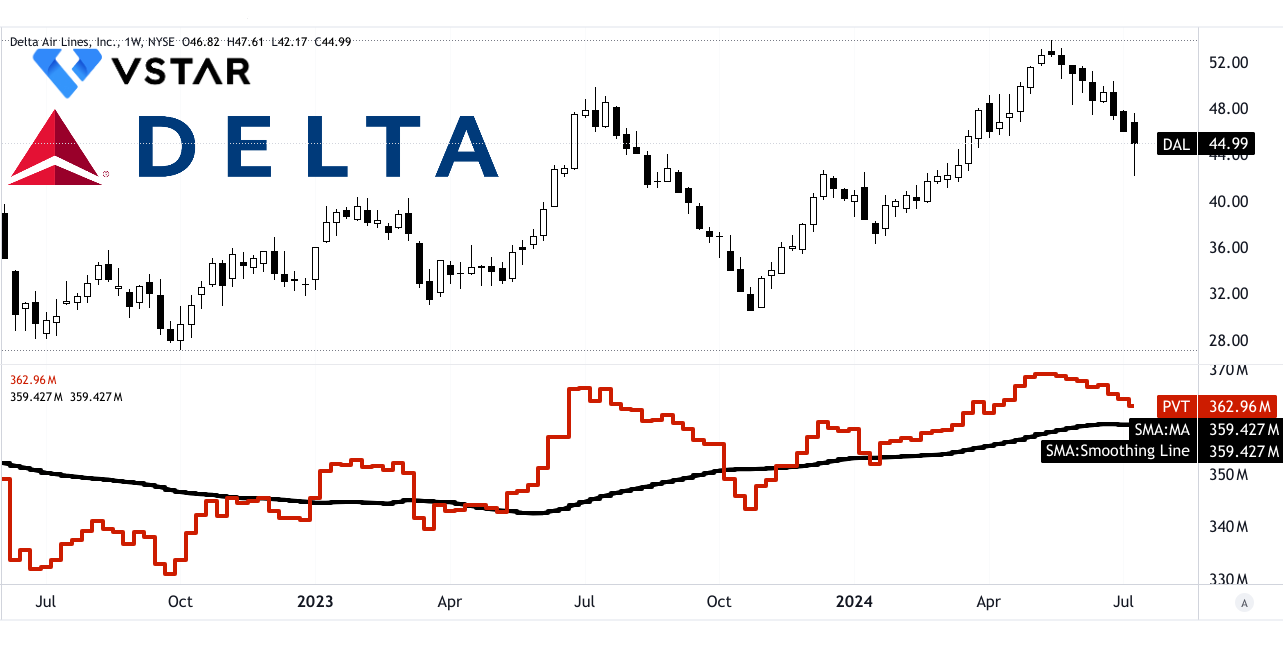

达美航空 (NYSE: DAL) 的股价目前价格为 44.99 美元。趋势线和基线(修改后的指数移动平均线)分别为 47.42 美元和 47.03 美元。股价方向向下,表明短期趋势看跌。

DAL目标价格

到 2024 年底,DAL 的平均目标价格预计为 51.50 美元。该预测基于中短期极性变化的势头,使用斐波那契回撤和扩展水平。乐观的 DAL 股价目标为 64.90 美元,反映出当前波动范围内强劲的价格上涨势头,再次使用斐波那契水平进行预测。相反,基于类似时间框架和方法的价格下行势头,达美航空的悲观目标价格为 40.30 美元。

资料来源:tradingview.com

主要阻力位包括 46.44 美元(主要阻力)、51.15 美元(阻力)和 57.30 美元(核心阻力)。当前水平价格通道的枢轴位于 48.80 美元。核心支撑位确定为 40.30 美元,波动加剧情况下的支撑位降至 32.68 美元。值得注意的是,支撑位和阻力位对于交易者确定股价价格走势的潜在反转或持续点至关重要。

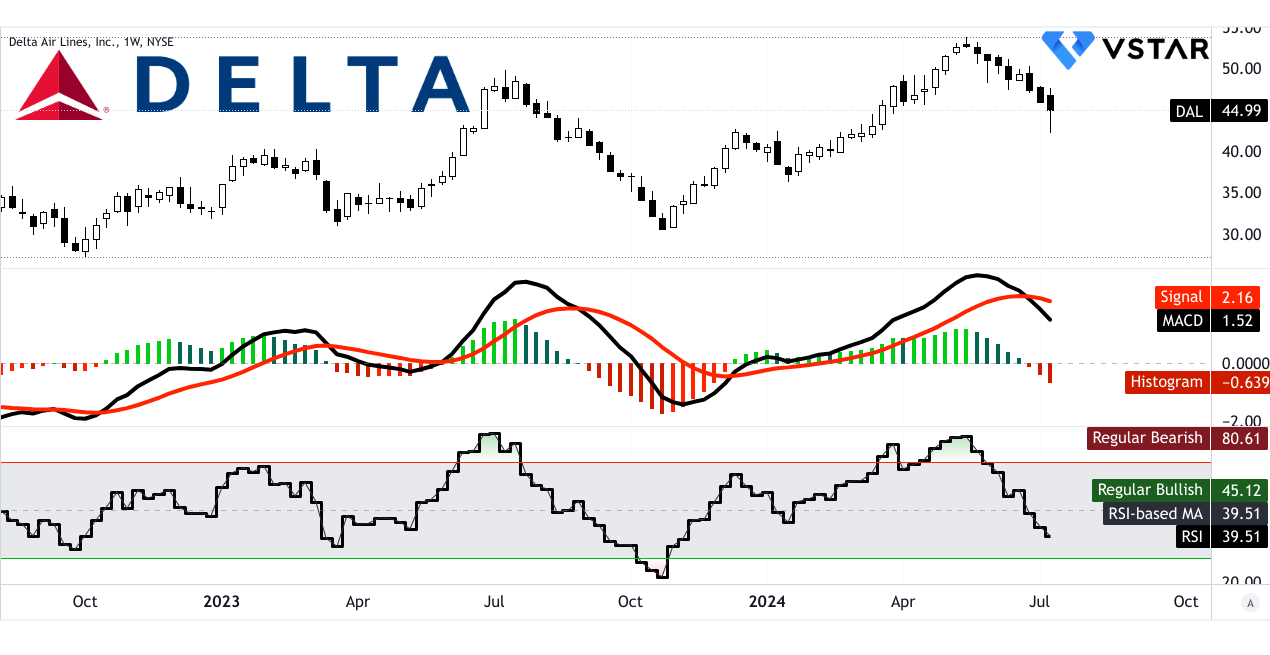

相对强弱指数(RSI): RSI值为39.51,表明该股已接近超卖区域。常规看涨水平设定为 45.12,常规看跌水平设定为 80.61。没有观察到看涨或看跌背离,RSI 线趋势向下,强化了当前的看跌情绪。

平滑异同移动平均线 (MACD): MACD线位于1.52,低于信号线2.16,MACD柱状图值为-0.639。这种配置表明看跌趋势,并且看跌趋势的强度正在增强。 MACD 是识别潜在反转和股价整体势头的关键指标。

资料来源:tradingview.com

价量趋势(PVT): PVT线为36296万点,移动平均线为35942.7万点,表明股价普遍看涨。 PVT 结合价格和成交量来提供对价格变动强度的洞察,当前数据表明潜在的购买压力。

资料来源:tradingview.com

B. 达美航空股价预测:基本面分析

达美航空的股价 (DAL) 市盈率 (P/E) 为 7.13,显着低于行业中位数 18.19,该比率是衡量股价相对于每股收益的指标。这表明 DAL 较同业被低估约 60.81%,存在价格上调的潜力。从历史上看,DAL的5年平均市盈率为9.32,当前市盈率比该平均水平低23.53%,加剧了低估情绪。市销率 (P/S) 是另一个关键指标,DAL 的市销率为 0.51,远低于行业中位数 1.45 及其 5 年平均值 0.7。这表明估值分别被低估了 64.98% 和 28.02%。

资料来源:Analyst's compilation

C. DAL 股价预测:市场情绪

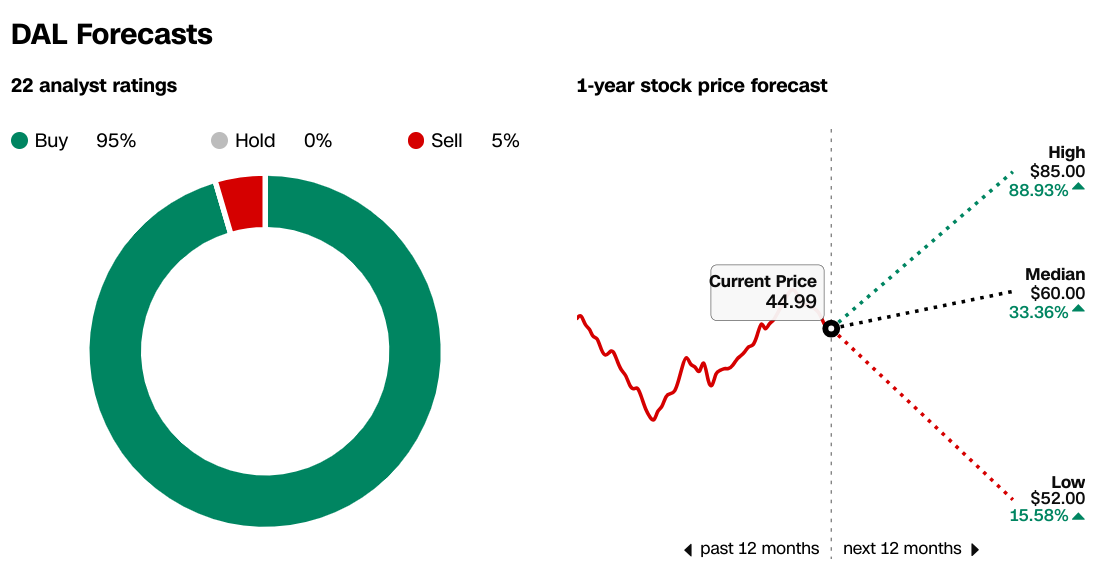

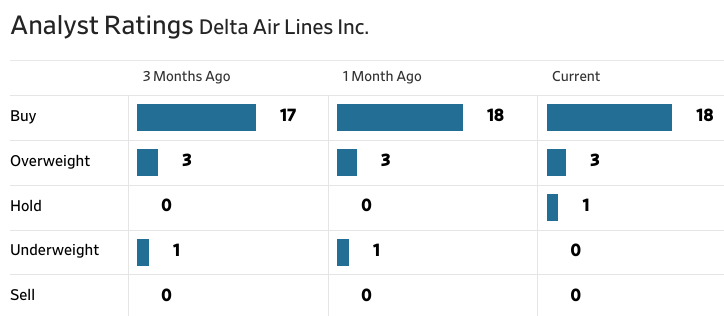

达美航空的市场情绪尤其积极,得到了分析师的强烈认可。据 CNN 报道,22 名分析师给出的评级为 95% 建议买入,0% 建议持有,5% 建议卖出。 1年期股价预测显示,高目标为85.00美元,较当前价格44.99美元上涨88.93%,中位目标为60.00美元(上涨33.36%),低目标为52.00美元(上涨15.58%) 。 《华尔街日报》也呼应了这种看涨情绪,该报还报告了 18 条买入建议、3 条增持、1 条持有和 0 条卖出评级。

来源:CNN.com

来源:WSJ.com

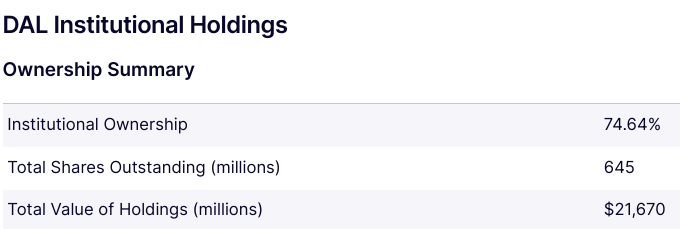

投资者对 DAL 的信心体现在其机构持股比例高达 74.64%。机构持股总额达到约 216.7 亿美元,其高水平的机构持股表明机构投资者对 DAL 未来业绩的强烈信心。

资料来源:Nasdaq.com

DAL 的空头兴趣是另一个关键的情绪指标。据Benzinga称,DAL的空头权益为2626万股,占已发行股份总数的4.60%,回补天数为3.42。这种相对温和的空头兴趣水平表明投资者对该股近期走势持平衡看法,尽管并非绝对负面。

资料来源:Benzinga.com

四.DAL 股价预测:挑战和风险因素

达美竞争对手

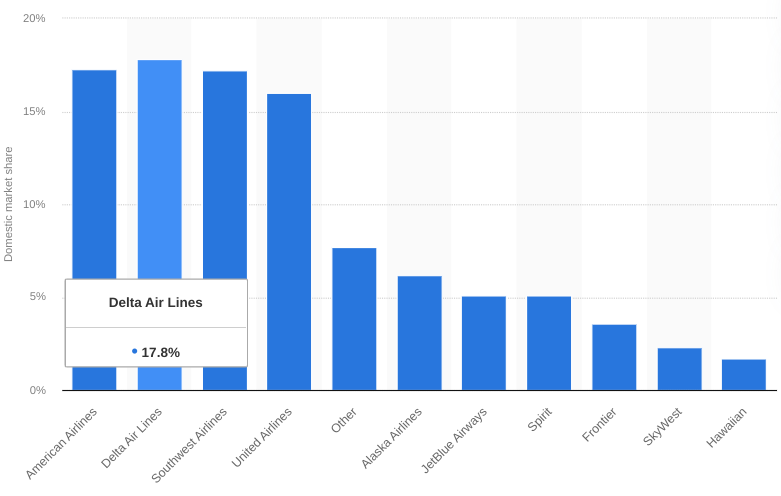

达美航空 (DAL) 面临来自国内和国际多家航空公司的激烈竞争。主要竞争对手包括 美国航空 (AAL), 联合航空 (UAL)、西南航空 (LUV)、捷蓝航空 (JBLU)。 这些航空公司还在跨大西洋和跨太平洋航线上与达美航空竞争,通常为国际旅客提供强有力的选择。然而, 达美航空保持了美国领先航空公司的地位,在国内和国际航线上都拥有强大的市场份额。

【2023年3月至2024年2月美国主要航空公司国内市场份额】

资料来源:statista.com

其他风险

- 燃油价格波动: 达美航空的运营受到燃油价格波动的显着影响。虽然达美航空采用对冲策略来减轻这种风险,但燃油价格的意外上涨可能会大幅增加运营成本,挤压利润率。

- 飞机交付延误: 达美航空依赖空客和波音等制造商及时交付新飞机。飞机交付延误可能会扰乱机队规划和扩张战略。尽管达美航空相对较好地应对了波音公司的交付挑战,但持续的延误可能会影响未来的产能和增长计划。

综上所述, 达美航空(纽约证券交易所股价代码:DAL)在国内和国际市场的强劲需求、优质服务和忠诚度计划的推动下实现强劲增长。尽管录得稳健的收入和显着的运营成就,但由于燃料成本波动和经济不确定性等行业特定挑战,该股面临价格下跌。技术分析显示短期趋势看跌,目标价范围为 40.30 美元至 64.90 美元。 VSTAR 等差价合约交易平台提供了交易 DAL 股价差价合约的机会,使交易者和投资者能够以较低的前期资本利用潜在的价格变动。