- CrowdStrike 公布了 2024 年第一季度的强劲财务业绩,其中收入显着增长和盈利指标创纪录。

- 未来的增长机会由云安全、身份保护、下一代 SIEM 和数据保护细分市场驱动。

- 技术和基本面分析表明,尽管市场情绪显示出谨慎乐观,但仍有大幅上涨的潜力。

- 主要风险包括竞争和股价薪酬带来的股权稀释,影响未来的业绩。

一.CrowdStrike 2024 年第一季度业绩分析

A. 关键细分市场表现

财经摘要

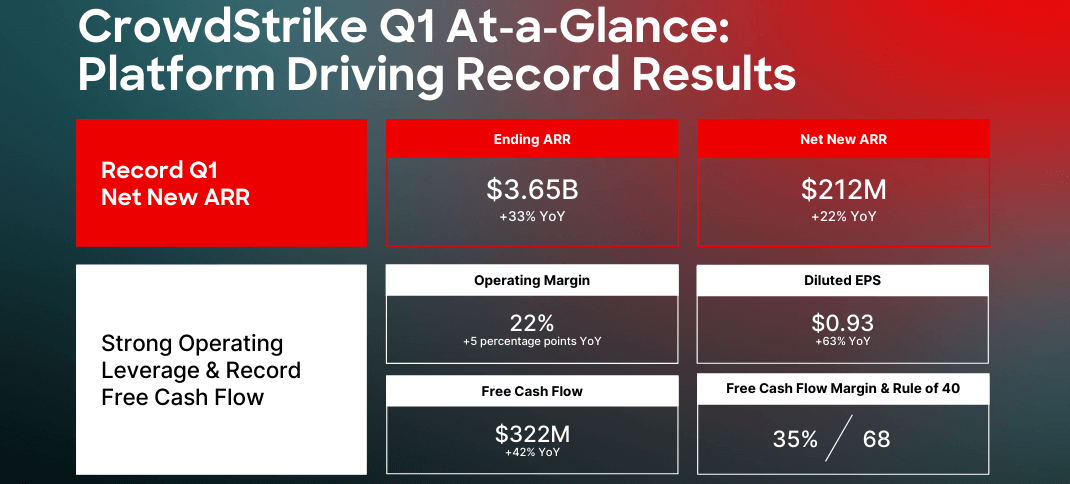

CrowdStrike 报告了 2024 年第一季度的令人印象深刻的业绩,显示了各种财务指标的显着增长。得益于订阅收入增长 34% 至 8.722 亿美元,收入同比增长 33% 至 9.21 亿美元。该公司还公布了创纪录的净新年度经常性收入 (ARR) 2.12 亿美元,同比增长 22%,期末 ARR 为 36.5 亿美元,同比增长 33%。

盈利指标也表现强劲。该公司的毛利率达到创纪录的78%,其中订阅毛利率为80%,反映出数据中心和工作负载优化的改善。营业收入同比增长 72%,达到 1.987 亿美元,营业利润率为 22%。此外,CrowdStrike 连续第五个季度实现 GAAP 盈利,公布 GAAP 净利润为 4280 万美元。自由现金流强劲,达 3.22 亿美元,占收入的 35%。

资料来源:1Q25 Earnings Presentation

经营业绩

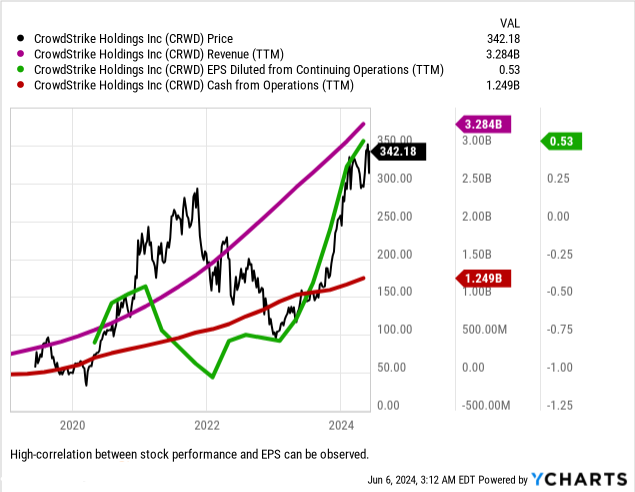

在运营方面,CrowdStrike 的 Falcon 平台继续展示其实力和市场渗透力。该公司将网络安全解决方案整合到单一人工智能平台上的战略已获得回报,模块采用率显着增加。涉及八个或更多模块的交易同比猛增 95%。与前一年相比,与云、身份和下一代 SIEM 相关的模块的采用量增加了一倍。

技术进步和创新

CrowdStrike 对技术创新的承诺体现在其不断开发和集成新产品和功能。 Falcon for Defender 的推出为 Microsoft Defender 用户提供了保护层,展示了该公司为满足市场需求而采取的积极主动的方法。 LogScale下一代SIEM的集成以及对Flow的收购,增加了运行时数据安全态势管理(DSPM)功能,进一步增强了Falcon平台。该公司在人工智能方面投入巨资,夏洛特人工智能增强了平台实用性,并减少了威胁检测和响应所需的时间。

资料来源:Ycharts.com

B. CRWD 股价表现

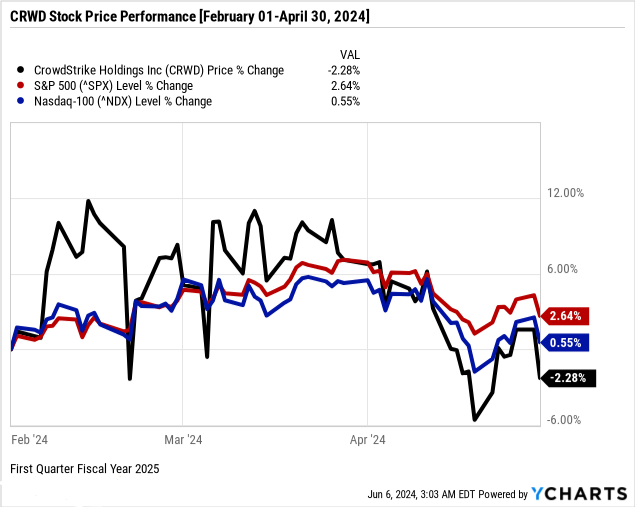

CrowdStrike(纳斯达克股价代码:CRWD)经历了一个充满挑战的季度,其股价下跌超过 2%,收于 292.54 美元,低于开盘价 296.14 美元。尽管该股触及 365 美元的季度高点,但也触及 273.16 美元的低点,反映出大幅波动。这一表现与更广泛的市场指数形成鲜明对比;标准普尔 500 指数 (SPX) 上涨近 3%,纳斯达克 100 指数 (NDX) 同期上涨约 1%。 CrowdStrike 的市值依然强劲,达 710 亿美元,但负回报凸显了华尔街的担忧。

资料来源:Ycharts.com

二. CrowdStrike 股价预测:前景和增长机会

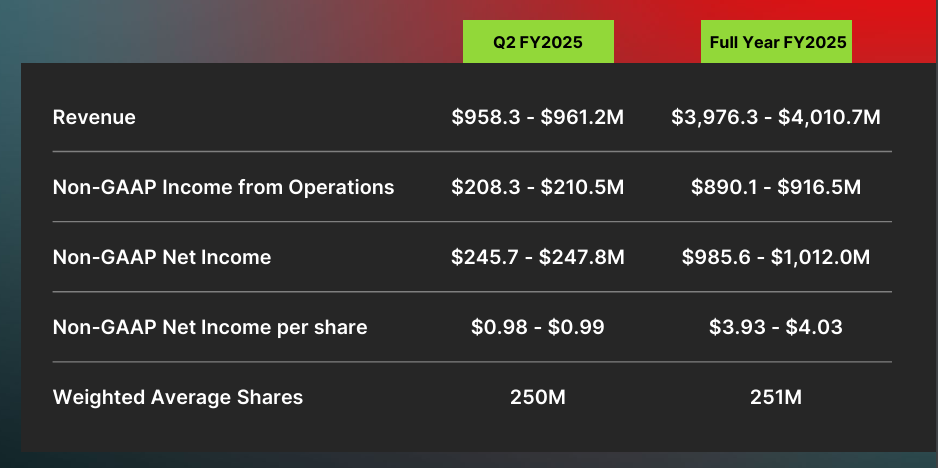

第二季度收入预计在 9.583 亿美元至 9.612 亿美元之间,全年预测在 39.763 亿美元至 40.107 亿美元之间。预计第二季度非 GAAP 净利润为 2.457 亿美元至 2.478 亿美元,全年净利润为 9.856 亿美元至 10.12 亿美元,分别相当于每股 0.98 美元至 0.99 美元和 3.93 美元至 4.03 美元。预期的 ARR 两位数增长和 31-33% 的自由现金流利润率突显了 Crowdstrike 稳健的财务状况和市场地位。

资料来源:1Q25 Earnings Presentation

A. 有增长潜力的细分市场

云安全:

Falcon平台的云安全产品,包括最近集成的ASPM(应用程序安全态势管理)和运行时DSPM(数据安全态势管理),提供全面的实时可见性和保护。这使 CrowdStrike 成为保护 AI 工作负载和异构云环境的领导者。一个显着的例子是财富 100 强公司中有 62 家采用了 Falcon Cloud Security。

身份保护:

CrowdStrike 的身份检测和响应 (IDR) 功能是独一无二的,它利用单一代理解决方案来支持传统的 Active Directory 和 Microsoft Entra ID 等现代云身份系统。该细分市场继续受到巨大关注,例如与一家大型医疗保健提供商达成的七位数交易取代了两家供应商,并将平均响应时间缩短了 85%。

下一代 SIEM(安全信息和事件管理):

LogScale 下一代 SIEM 平台满足了对高效且经济高效的 SIEM 解决方案不断增长的需求。它拥有 500 多个集成,可促进无缝数据摄取和可操作的见解,从而极大地激发客户兴趣。一项引人注目的胜利包括与一家全球 2000 强制造集团达成的八位数交易,该集团从 Splunk 过渡到 LogScale。

数据保护:

最近推出的CrowdStrike数据保护模块已经吸引了数百名客户,其中包括许多财富1000强帐户。其与现有 Falcon 平台功能的无缝集成可提供合规性和保护,而无需增加部署复杂性。

信息技术管理:

Falcon for IT 模块扩展了端点管理功能,包括企业搜索、修补、部署和设备运行状况监控。该细分市场显示出快速增长,推出后不久就出现了八位数的产品线。

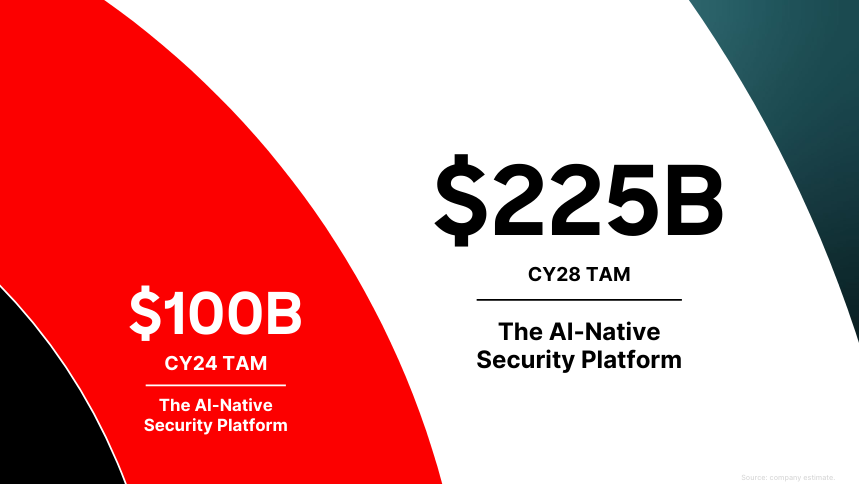

总体而言,受 AI 原生安全平台市场显着增长的推动,Crowdstrike 对 2025 财年第二季度及以后的前景仍然强劲,预计到 2024 年将达到 $100B,到 2028 年将达到 $225B。

资料来源:1Q25 Earnings Presentation

B. 扩展和战略举措

并购:

CrowdStrike 对 Bionic 的收购通过集成 ASPM 增强了其云安全套件,增强了其实时可见性和保护功能。收购 Flow 通过添加运行时 DSPM 功能、保护静态和动态数据,进一步增强了其竞争地位。

研究与开发投资:

持续创新是 CrowdStrike 战略的基石。 Falcon Flex 的开发是一种订阅模式,允许客户更灵活地采用 Falcon 模块,这是 CrowdStrike 如何适应市场需求的一个例子。 Bionic、Flow等新收购产品快速融入Falcon平台,展示了公司强大的研发能力。

伙伴关系与合作:

CrowdStrike 已建立战略合作伙伴关系,以扩大其市场覆盖范围和技术能力。与 NVIDIA 的合作就是一个例证,CrowdStrike 的 AI 驱动型网络安全解决方案与 NVIDIA 的加速计算和生成式 AI 相结合,为企业提供增强的威胁可见性和保护。此外,与 eSentire 和 Mandiant(Google Cloud 公司)等领先 MSSP(托管安全服务提供商)的合作正在推动 Falcon 平台的更广泛采用。

市场整合工作:

CrowdStrike 对整合的重视通过其 Falcon Flex 订阅模式和涉及多个供应商替代的重大客户赢得可见一斑。例如,一家财富 100 强医疗保健公司在 Falcon 平台上整合了其网络安全解决方案,将其代理足迹减少了 75%,并将检测和响应的平均时间缩短了 700%。

三.CrowdStrike 2024 年股价预测

A. CRWD 股价预测:技术分析

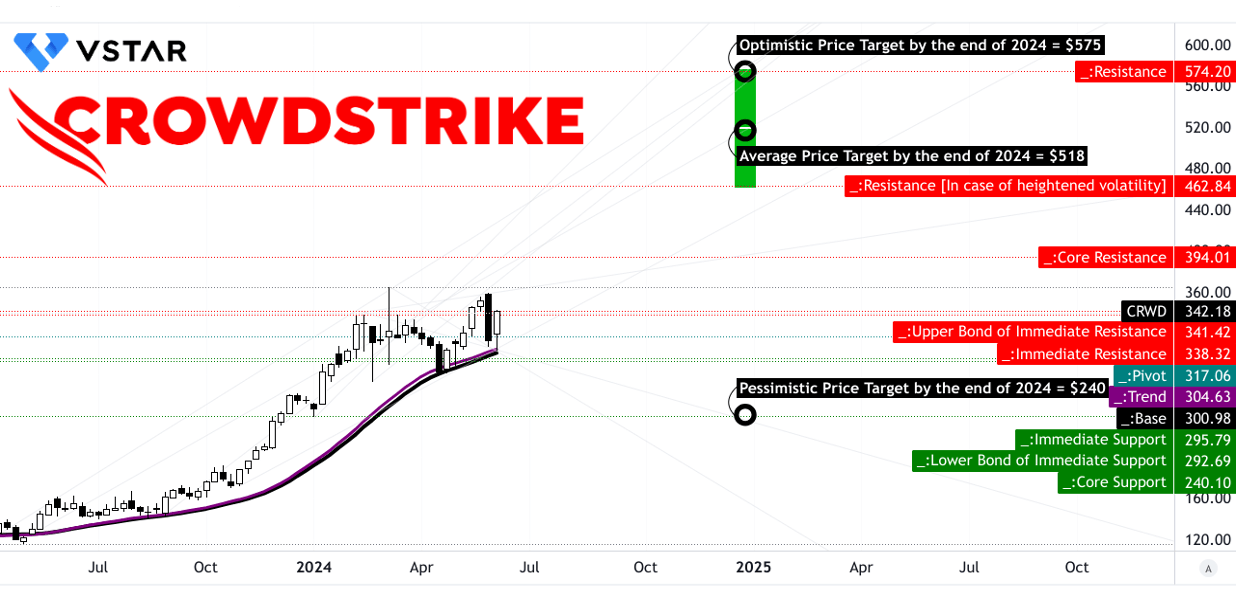

到 2024 年底,CRWD 的平均目标价格预计为 518 美元。这一预测植根于中短期极性变化的势头,将这一趋势延伸至斐波那契回撤/延伸水平之上。乐观的 CRWD 价格目标为 575 美元,反映出当前市场波动的强劲上涨势头,再次使用斐波那契水平进行预测。相反,悲观的 CrowdStrike 价格目标设定为 240 美元,表明基于相同技术框架的潜在下行动力。考虑到趋势线(紫色)和基线(黑色),CRWD 目前的价格为 342.18 美元,显示出上升趋势。

关键支撑位和阻力位进一步阐明了该股的潜在走势。主要支撑位为 338.32 美元,当前水平价格通道的枢轴点为 317.06 美元。对于波动加剧的情况,阻力位包括 462.84 美元,核心阻力位为 394.01 美元,最终阻力位为 574.20 美元。支撑位包括 295.79 美元,核心支撑位为 240.10 美元。

资料来源:tradingview.com

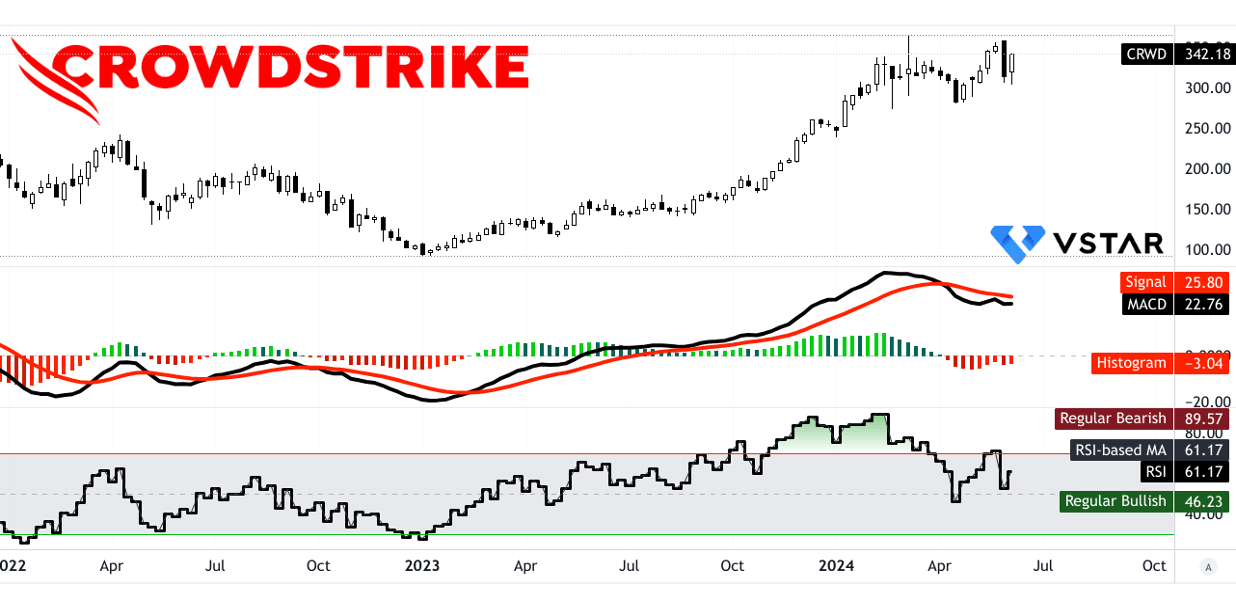

分析动量指标,相对强弱指数(RSI)目前为 61.17,表明整体看涨情绪呈上升趋势。 RSI 值表明常规看涨和看跌水平分别为 46.23 和 89.57,但目前不存在看涨或看跌背离。移动平均收敛/发散 (MACD) 指标显示 MACD 线位于 22.76,信号线为 25.8,导致柱状图值为 -3.040。这表明看跌趋势,尽管这种趋势的强度已经稳定。

资料来源:tradingview.com

B. CRWD 预测:基本面分析

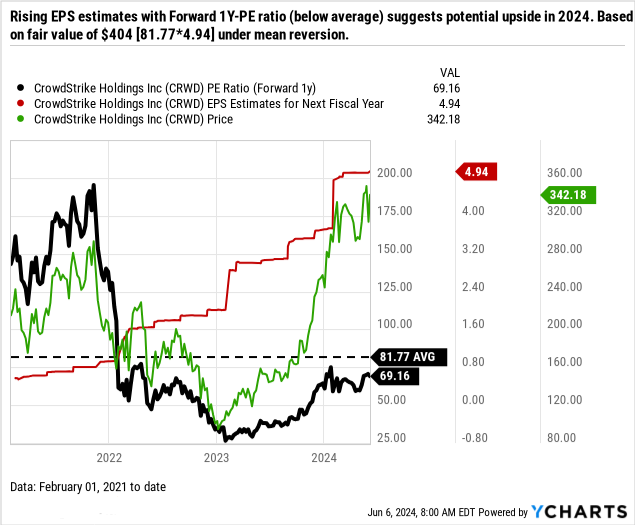

Crowdstrike (CRWD) 的远期市盈率为 69.16,低于其平均水平 81.77,表明相对于其历史估值而言,其估值可能被低估。预期每股收益为 4.94,表明盈利增长强劲。根据均值回归,远期价格估计为 404 美元,明显高于当前价格 342 美元,意味着上涨潜力。然而,远期 PEG 率为 2.13,高于行业中位数 2.01,表明 CRWD 的高估值可能无法完全与其增长率相匹配,表明与同行相比可能估值过高。

资料来源:Ycharts.com

C. CrowdStrike 股价预测:市场情绪

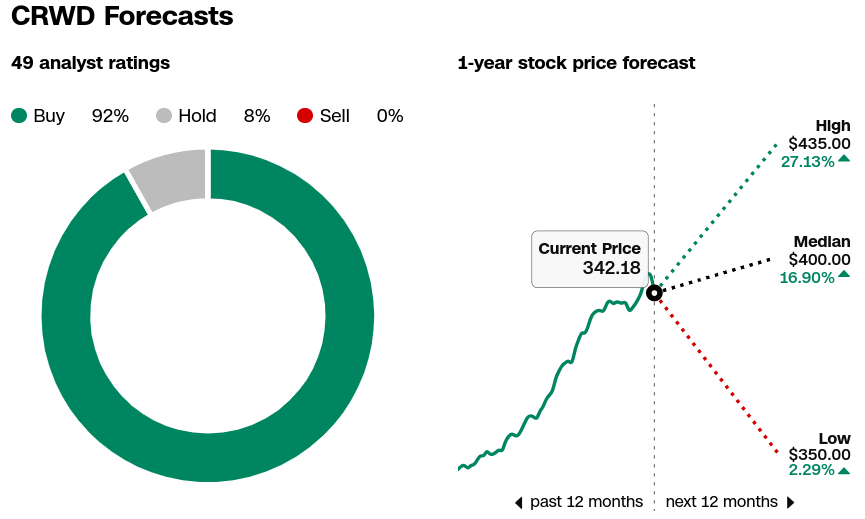

据 CNN 报道,CrowdStrike(纳斯达克股价代码:CRWD)的前景强烈看涨,92% 的分析师建议“买入”,8% 的分析师建议“持有”,0% 的分析师建议“卖出”。一年期价格目标显示出巨大的上涨潜力,最高估计为 435 美元(上涨 27.13%),中位为 400 美元(上涨 16.90%),最低为 350 美元(上涨 2.29%)。

来源:CNN.com

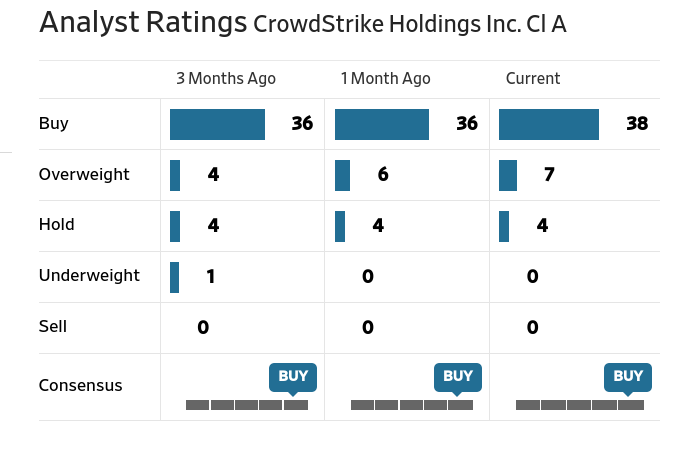

同样,《华尔街日报》显示过去三个月“买入”评级呈上升趋势,表明分析师的信心不断增强。 “持有”和“卖出”评级的一致性,没有“卖出”建议,进一步凸显了积极的情绪。

资料来源: WSJ.com

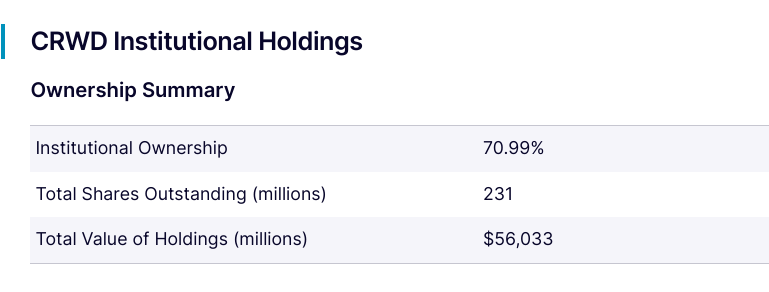

聪明的投资者对 CrowdStrike 充满信心,因为机构持有大量股份,其中 70.99% 的股份由机构持有,总价值为 560.33 亿美元。这种高水平的机构投资往往表明人们对公司的长期前景充满信心。此外,空头权益为 670 万股,占流通量的 2.94%,“回补天数”相对较短,为 2.41。如此低的空头兴趣表明很少有投资者做空该股,反映出更广泛的市场乐观情绪。

资料来源:nasdaq.com

资料来源: benzinga.com

四.CRWD 股价预测:挑战和风险因素

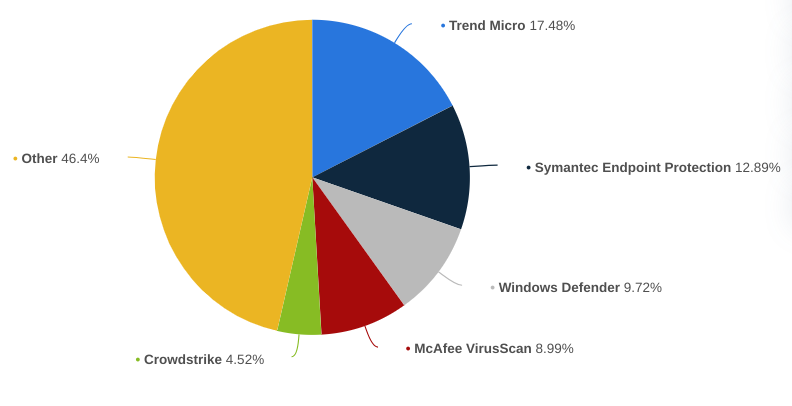

Crowdstrike 股价预测面临来自端点保护和响应软件市场的 Microsoft、Palo Alto Networks、SentinelOne、Wiz、Splunk 和 Trellix 等供应商的竞争。然而,Crowdstrike 的 AI 原生安全平台利用来自端点的数据引力和下一代 SIEM 功能,提供了独特的优势。该公司在全球端点保护软件市场上占据近 5% 的份额,领先趋势科技 (18%)、赛门铁克端点保护 (13%) 和微软 (10%)。

[2024年全球端点保护软件市场供应商份额]

资料来源:statista.com

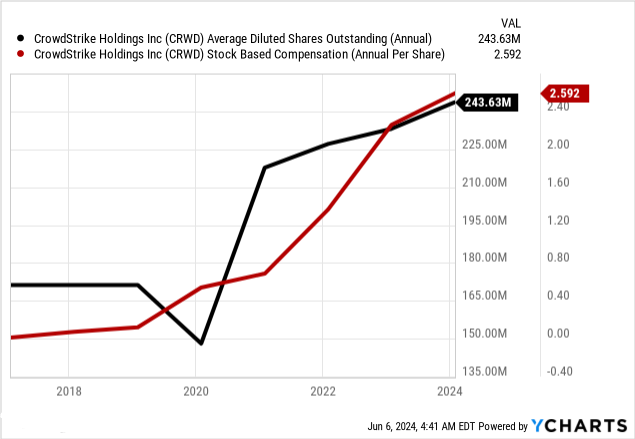

核心风险包括由于连续股价薪酬(SBC)增加而导致的股权稀释效应以及平台化过程中的定价动态。在持续充满挑战的 IT 支出环境中,竞争性定价策略或客户对捆绑服务提价的抵制可能会影响收入和利润。

资料来源:Ycharts.com

综上所述受第一季度强劲业绩以及云安全和人工智能战略举措的推动,CrowdStrike 股价呈现出 2024 年充满希望的前景。尽管近期股价波动,但该公司的财务状况、技术创新和市场地位都显示出增长潜力。对于交易者来说,CRWD 股价差价合约提供了利用这一潜力的机会,可以通过提供机构级交易体验的 VSTAR 交易应用程序等平台来实现。 CRWD 上的差价合约交易可以提供灵活的利用价格上涨和下跌的机会。总而言之,CrowdStrike 股价(CRWD)值得买入。