- AMD 公布 2024 年第一季度毛利率显着改善。

- 数据中心细分市场在 AMD Instinct GPU 和 EPYC CPU 的推动下实现了创纪录的收入,而游戏和嵌入式细分市场则面临显着下降。

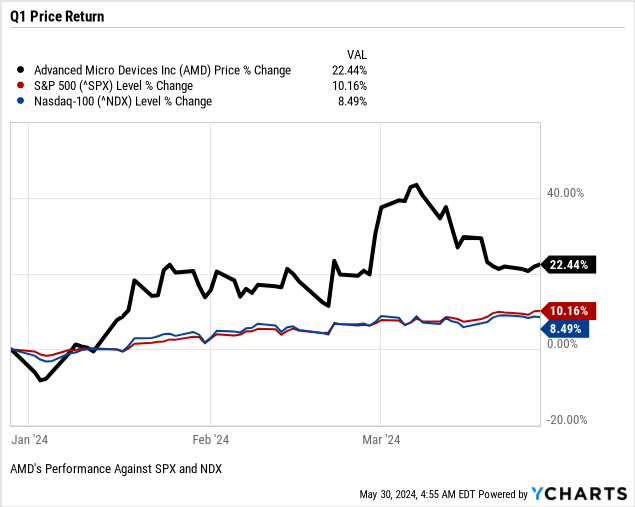

- AMD 股票在 2024 年第一季度表现强劲,收盘回报率为 22%,超过主要市场指数。

- AMD 未来的增长机会在于数据中心、客户端设备、人工智能和嵌入式系统,并得到战略收购和研发投资的支持。

- 技术分析预测,到 2024 年底,AMD 的潜在股价目标为 222 美元,乐观情况下可达 269 美元。

- AMD 面临着来自英特尔和 NVIDIA 的竞争挑战,以及与供应链中断和市场波动相关的风险。

一.AMD Q1 2024 业绩分析

A. 关键细分市场表现

财经摘要:

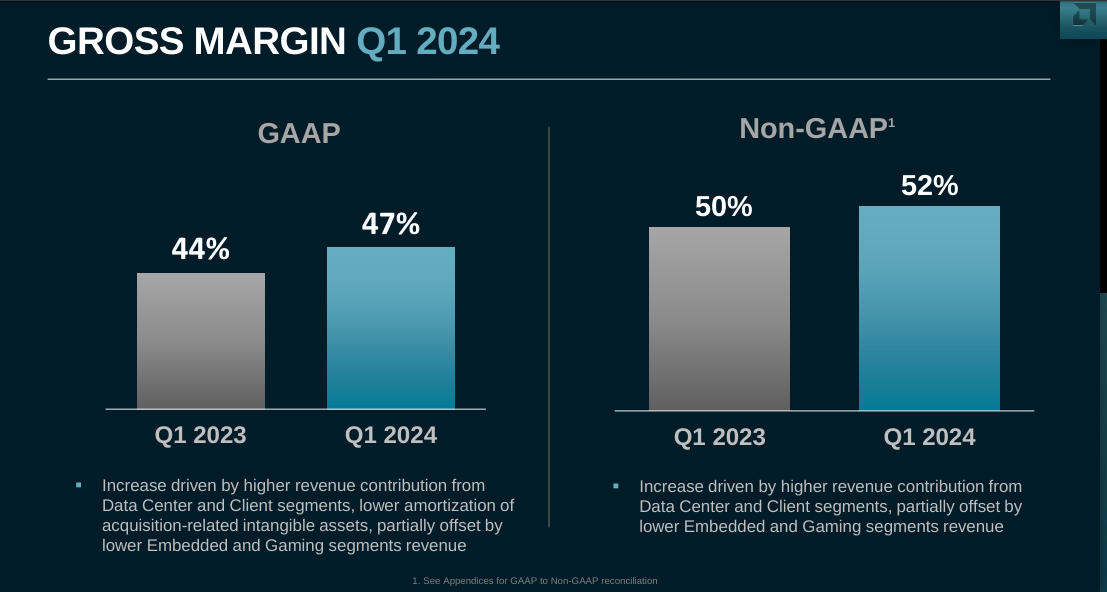

AMD公布2024年第一季度营收为55亿美元,毛利率为47%。虽然非 GAAP 毛利率提高至 52%,但营业收入为 3600 万美元,净利润为 1.23 亿美元。稀释后每股收益为 0.07 美元,非 GAAP 稀释后每股收益为 0.62 美元。该公司预计 2024 年第二季度收入约为 57 亿美元,非 GAAP 毛利率约为 53%。

资料来源:Q1 2024 Earnings

运营绩效:

在 AMD Instinct GPU 和第四代 EPYC CPU 增长的推动下,数据中心部门表现出色,收入达到创纪录的 23 亿美元。然而,尽管由于 Ryzen 8000 系列处理器的销售而同比增长 85%,但客户端细分市场的收入却下降了 6%。游戏部门面临重大挑战,收入同比下降 48% 至 9.22 亿美元,主要是由于半定制收入减少和 GPU 销量下降。同样,由于客户专注于管理库存水平,嵌入式细分市场的收入同比下降 46% 至 8.46 亿美元。

技术进步和创新:

AMD 在 2024 年第一季度在技术进步和创新方面取得了重大进展。该公司将其 AI 解决方案扩展到各个市场,包括云、企业、嵌入式和 PC。推出了搭载 AMD Instinct MI300X 的 ThinkSystem SR685a V3 8GPU 服务器等新产品,并推出了针对企业 PC 的 Ryzen PRO 笔记本和台式机处理器。此外,AMD 通过 AMD FidelityFX™ 超分辨率 3.1 和 AMD Fluid Motion Frames 增强了为游戏玩家提供的软件产品,旨在提高游戏中的图像质量和帧生成。

B. AMD 股价表现

2024 年第一季度,Advanced Micro Devices (AMD) 的股价表现强劲,反映出其强大的市场地位。 AMD股价开盘价为144.28美元,最高价为227.30美元,最低价为133.74美元,收盘价为180.49美元,收盘价大幅上涨22%。这一显着的回报率远远超过了大盘指数,同期标准普尔 500 指数上涨了 10%,纳斯达克 100 指数上涨了 9%。

资料来源:Ycharts.com

二. AMD 股价预测:前景和增长机会

A. 有增长潜力的细分市场

数据中心:数据中心市场是 AMD 的重要增长动力。在 AMD Instinct MI300 GPU 和 EPYC 处理器的大力采用的推动下,2024 年第一季度数据中心收入同比增长 80%。根据 ResearchAndMarkets.com 的数据,包括 GPU 和其他人工智能硬件在内的数据中心加速器市场预计从 2023 年到 2031 年将以 24% 的复合年增长率 (CAGR) 增长。这种快速增长是由对高性能计算、人工智能和云服务。

客户端细分市场:客户端设备(包括 PC 和移动设备)的半导体市场预计从 2024 年到 2027 年将以 6.3% 的复合年增长率增长(根据 Statista 的数据)。 AMD 的锐龙处理器,尤其是其人工智能功能,预计将从这种增长中受益。在对 Ryzen 移动和桌面处理器的强劲需求的推动下,客户端细分市场的收入同比增长 85%。随着即将推出的 Strix 移动处理器,这一趋势预计将继续下去。

资料来源:statista.com

人工智能和加速器:根据IDC的数据,人工智能芯片市场正在经历强劲增长,预计到2024年年增长率将超过20%。 AMD 的 Instinct MI300 系列 GPU 已做好充分准备来占领这一市场,预计 2024 年数据中心 GPU 收入将超过 40 亿美元,高于之前指导的 35 亿美元。这凸显了对人工智能训练和推理能力不断增长的需求,使 AMD 在这一领域实现大幅增长。

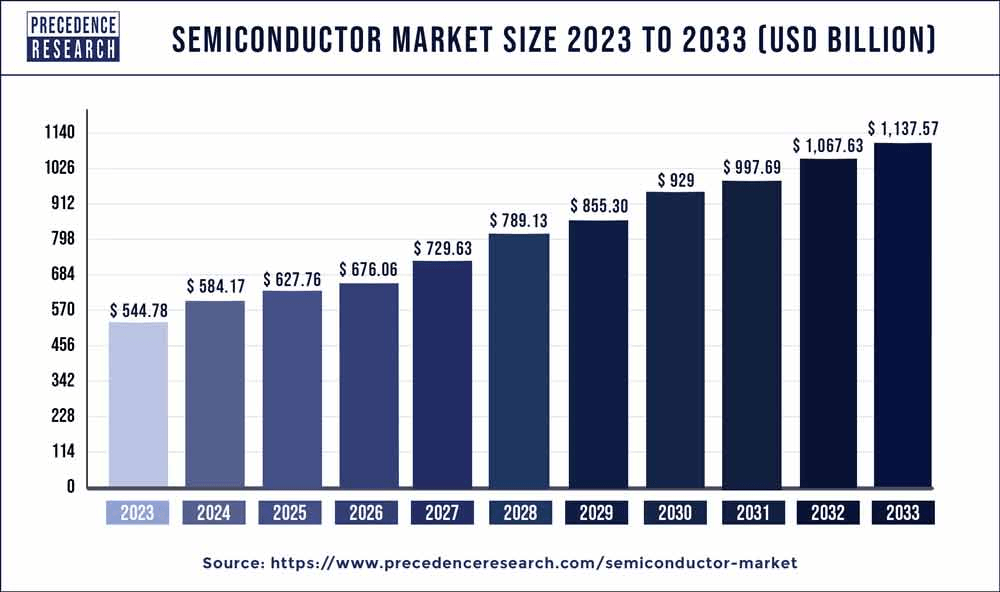

嵌入式系统:嵌入式系统市场虽然目前正在经历低迷,但仍具有长期增长潜力。 AMD 全新 Versal Gen 2 自适应 SoC 显着提高了 AI 性能和效率,将推动未来需求。根据 PreerenceResearch.com,预计 2024 年至 2033 年,包括嵌入式系统在内的全球半导体市场规模将以 7.64% 的复合年增长率增长,到 2033 年将达到约 11,375.7 亿美元。

资料来源:priorenceresearch.com

B. 扩张和战略举措

并购:AMD 通过收购战略性地扩展了其能力,例如收购 Xilinx,从而增强了其自适应计算产品组合。此次收购使 AMD 能够满足各行业的多样化计算需求。

研发投资:AMD正在大力投资研发,以保持其在人工智能和高性能计算方面的竞争优势。下一代 Turin 系列 EPYC 处理器的开发以及 AI 软件堆栈的持续改进体现了 AMD 对创新的承诺。

伙伴关系与协作:AMD 与主要云提供商(亚马逊、微软、谷歌)和人工智能领导者(Meta、微软)的合作巩固了其市场地位。这些合作伙伴关系不仅通过产品采用带来直接收入,还通过共同优化的解决方案和生态系统开发促进长期增长。

三.AMD 2024 年股价预测

A. AMD 2024 年价格预测:技术分析

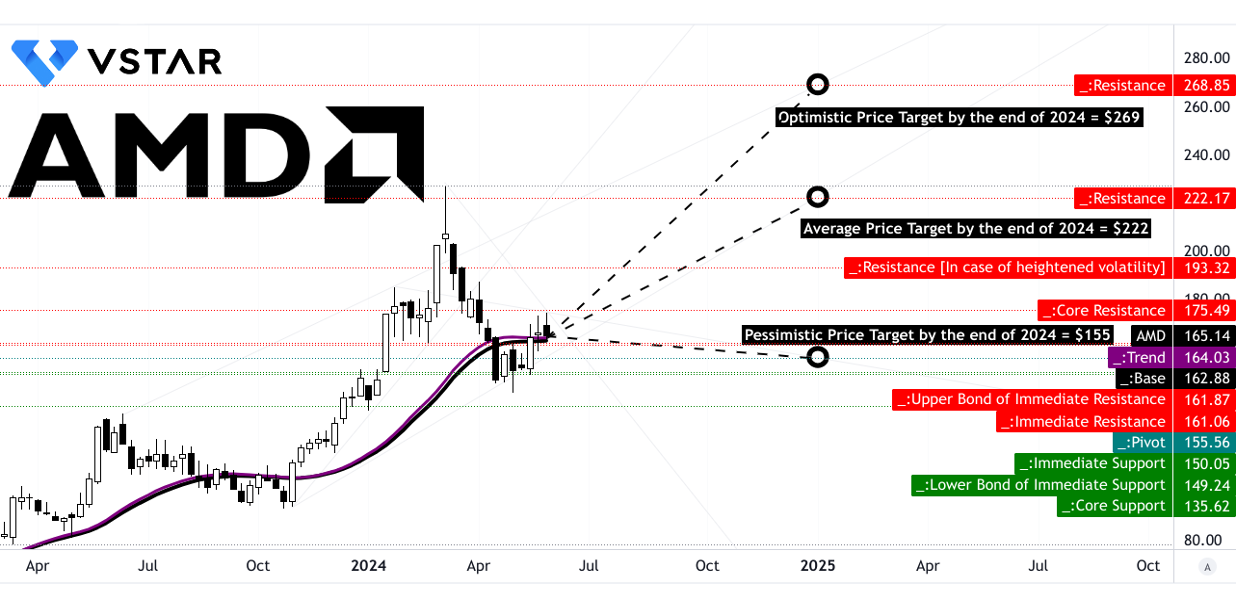

Advanced Micro Devices(纳斯达克股票代码:AMD)的股价经历了显着的上涨势头,目前交易价格为 165.14 美元。基于修改后的指数移动平均线的趋势线略低于 164.03 美元,而基线位于 162.88 美元,表明存在稳固的上升轨迹。

技术面预测,到 2024 年底,AMD 的平均价格目标为 222.00 美元。这一预测源自中短期内极性变化的势头,并预计超过斐波那契回撤/延伸水平,表明对 AMD 持续增长的信心上升趋势。根据当前波动的上行势头和类似的技术分析工具,乐观预测该股可能达到 269.00 美元。相反,悲观的前景使该股价格为 155.00 美元,考虑到潜在的下行波动。

AMD 的主要支撑位为 161.87 美元,这是一个关键的价格下限。该股当前水平价格通道内的枢轴点为 155.56 美元,核心阻力位为 175.49 美元。如果波动性增加,则重要阻力位为 193.32 美元。最终阻力位与 AMD 平均目标价 222.17 美元一致。在支撑方面,关键水平包括 150.05 美元和 135.62 美元,尽管波动加剧的情况缺乏明确的支撑位。

资料来源:tradingview.com

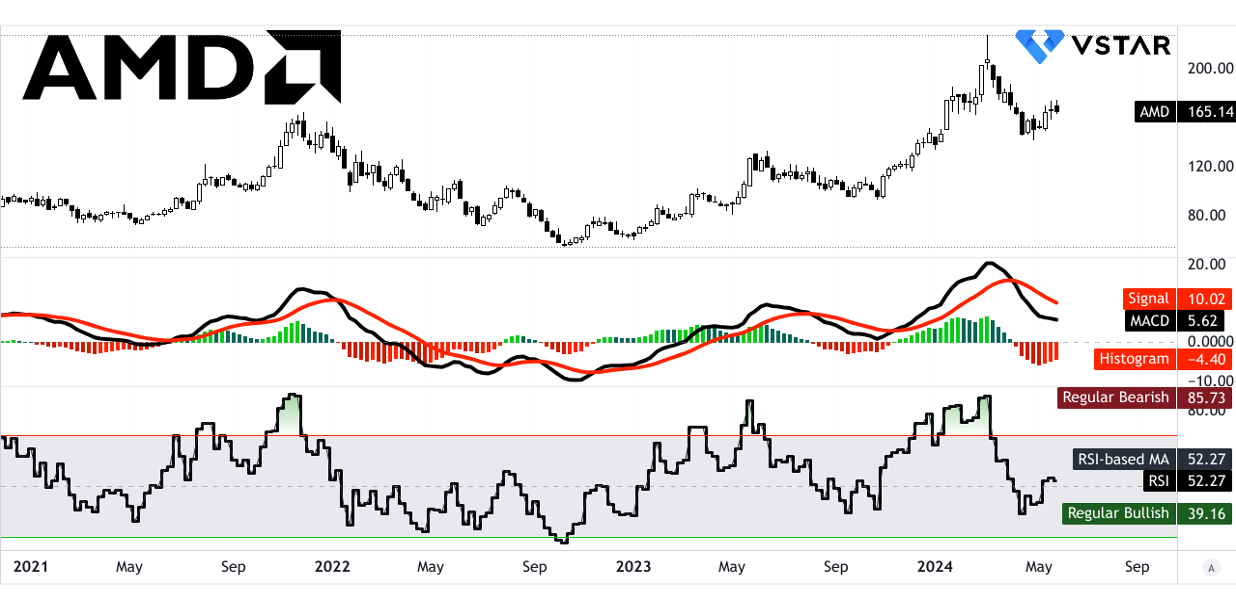

AMD 的相对强弱指数 (RSI) 值为 52.27,表明既没有超买也没有超卖,而是处于中性位置,呈上升趋势。常规看涨和看跌水平分别固定在 39.16 和 85.73。没有出现看涨或看跌背离,证实了 RSI 线趋势所暗示的中性至小幅看涨立场。

平滑异同移动平均线 (MACD) 的前景好坏参半。 MACD 线位于 5.62,而信号线位于 10.02 较高,导致负柱状图为 -4.400。这种配置表明看跌趋势,尽管强度下降。 MACD 和信号线之间的背离表明潜在的转变,但趋势强度的减弱可能表明即将发生逆转或稳定。

资料来源:tradingview.com

B. AMD 2024 年股价预测:基本面分析

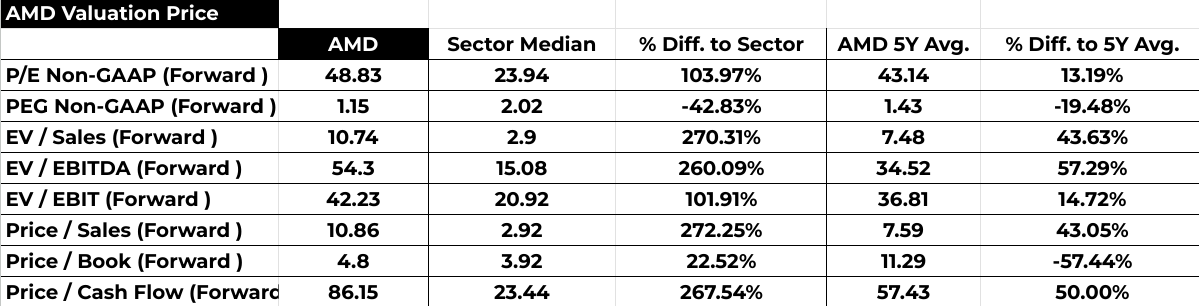

AMD 的预期市盈率为 48.83,比行业中值高出 103.97%,表明估值溢价。相反,PEG 比率(市盈率与增长比率)为 1.15,低于行业中位数,表明成长型股票可能被低估。然而,考虑到与行业同行相比估值溢价,尤其是在远期市盈率和企业价值/息税折旧摊销前利润 (EV/EBITDA) 比率方面,应谨慎行事。

资料来源: Analyst's compilation

C. AMD 2024 年价格目标:市场情绪

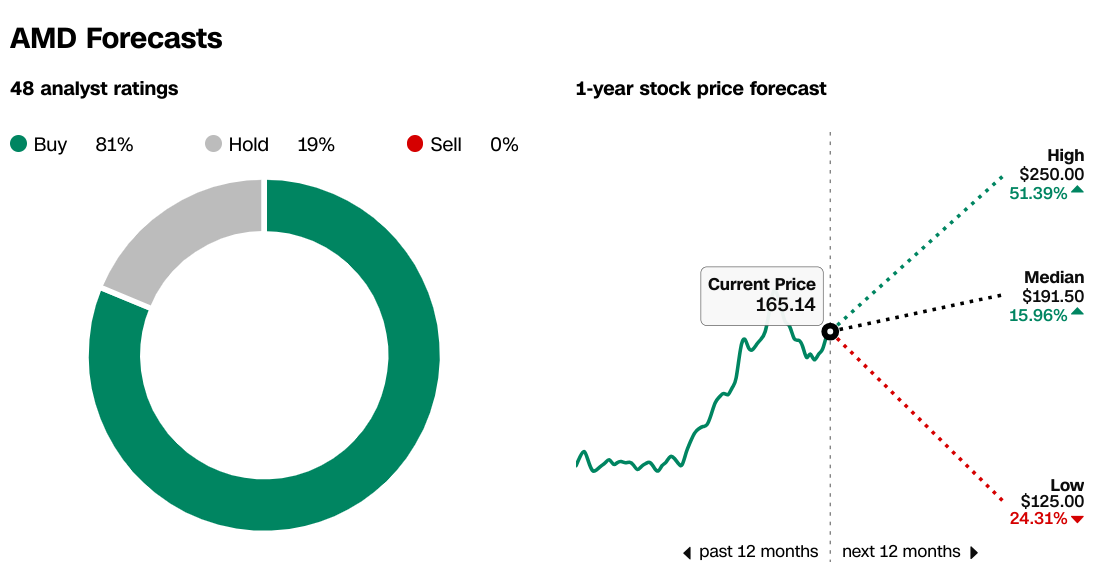

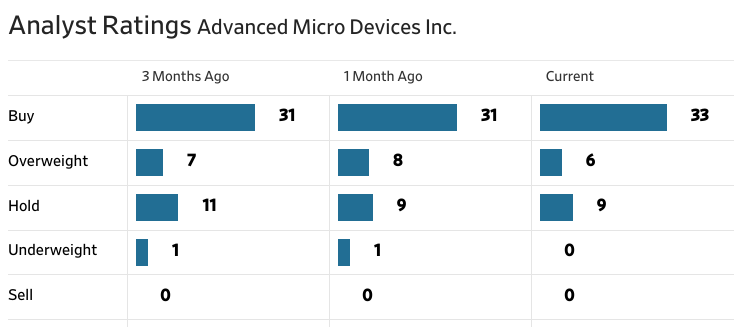

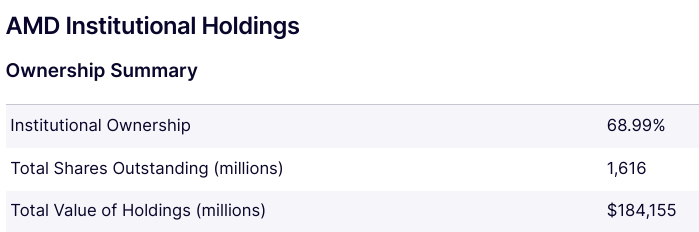

分析师建议(CNN)描绘了看涨的前景,81% 的分析师将 AMD 评级为买入,与 191.50 美元的高中位价格目标一致。机构持有 68.99% 的已发行股票,表明大型投资者的信心,增强了积极的市场情绪。在《华尔街日报》的数据中也可以观察到相同的趋势。

来源:CNN.com

来源:WSJ.com

空头利息占总股本的 2.16%,反映了投资者通过做空股票的情绪。空头兴趣较低表明股价的看跌压力较小。此外,仅涵盖一天的空头兴趣表明针对 AMD 的投机兴趣有限。

来源:Nasdaq.com

资料来源:Benzinga.com

四.AMD 预测:挑战和风险因素

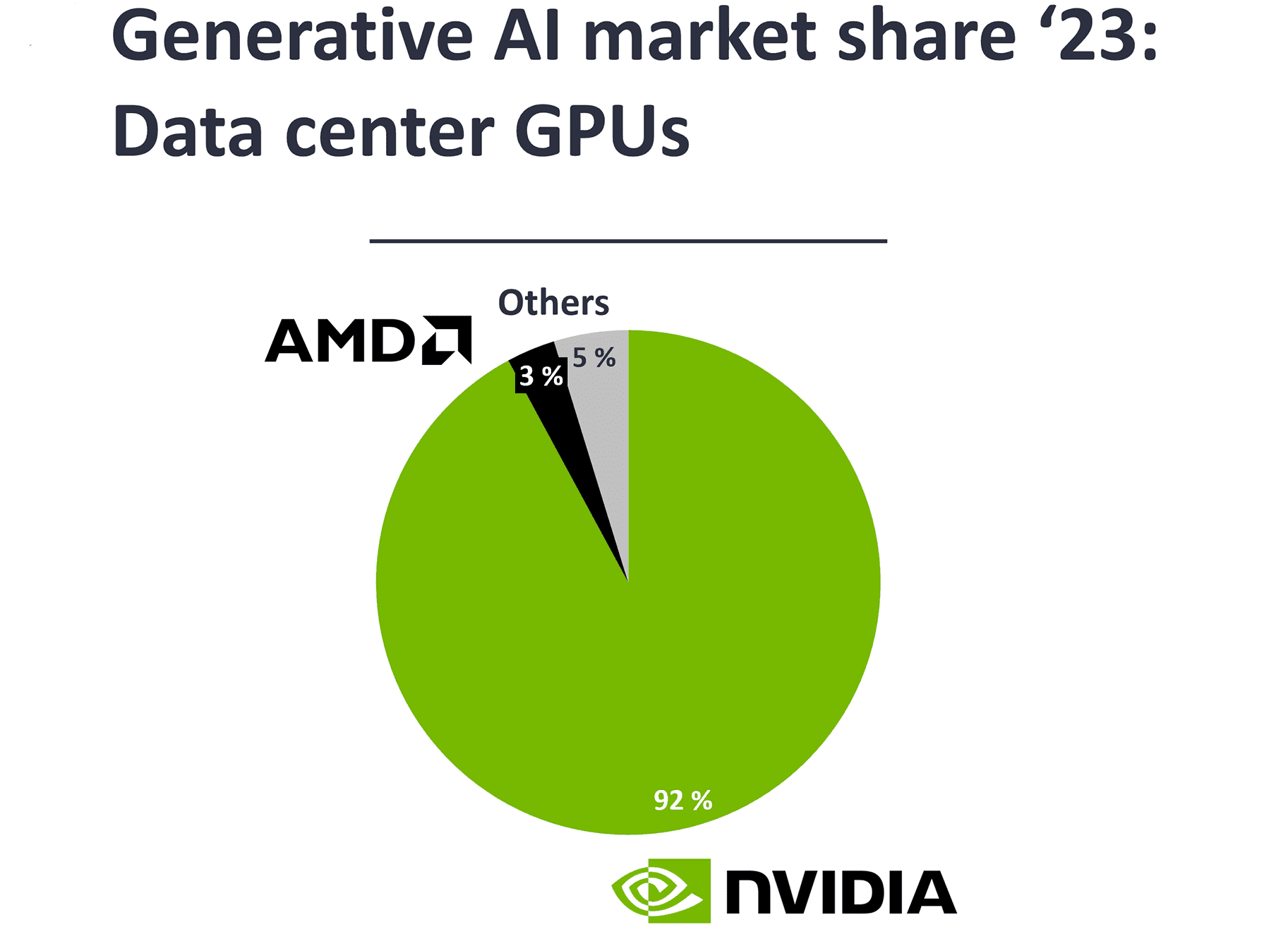

在竞争方面,AMD 面临着来自英特尔和 NVIDIA 等行业巨头的激烈竞争。英特尔的新产品发布和激进的营销策略对AMD的市场份额构成了威胁,特别是在服务器CPU和数据中心GPU领域。

资料来源:IOT Analytics

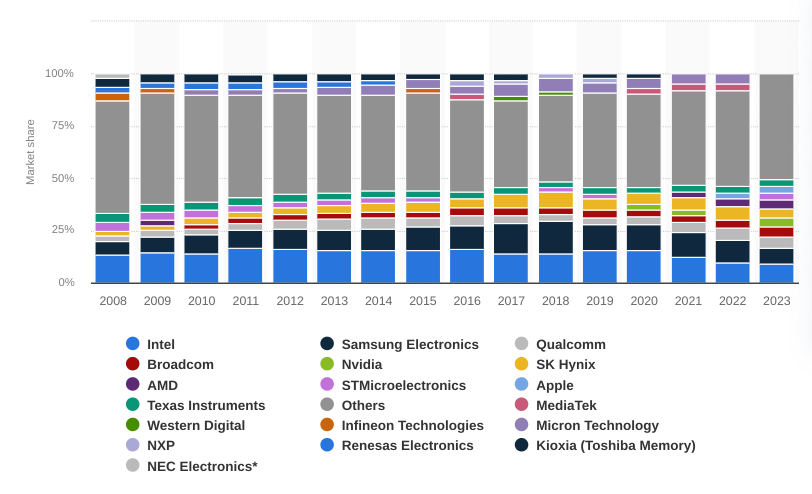

同样,NVIDIA 在游戏显卡市场的主导地位仍然是一个重大挑战,影响着 AMD 的收入和市场地位。总体而言,AMD 的市场份额近年来(2021-2023 年)有所增加,在半导体领域的市场份额达到 4.2%(2023 年)。

【2008年至2023年全球半导体公司市场收入份额】

资料来源:statista.com

除了竞争之外,其他风险也迫在眉睫。 AMD 对半导体供应链的依赖使其面临供应链中断的风险,例如关键零部件短缺或影响制造设施的地缘政治紧张局势。由于游戏机销售的周期性,需求波动,尤其是游戏领域的需求波动,也会带来收入波动风险。此外,AMD 雄心勃勃的扩张计划和研发投资需要谨慎管理,以确保在行业复杂性和技术进步日益增加的情况下有效的资源分配和及时的产品发布。

总之AMD 2024 年第一季度的业绩展示了强劲的收入增长,尤其是在数据中心领域,同时在游戏和嵌入式领域面临挑战。尽管面临竞争压力,AMD 的创新产品发布和人工智能解决方案的扩展表明了未来充满希望的增长机会。技术分析表明,由于分析师和机构投资者的看涨情绪,到 2024 年,潜在的价格目标为 222 美元。然而,风险包括来自英特尔和英伟达的竞争、供应链中断和市场波动。考虑到这些因素,长期持有或多元化投资组合等谨慎的投资策略可能是审慎的。 VSTAR 等平台为那些对 AMD 股票差价合约感兴趣的人提供了方便的交易选项。