AMC 2024 年股价预测:第一季度业绩和展望

- AMC Entertainment 报告 2024 年第一季度收入稳定,但成本管理有所改善。

- 该股价格大幅下跌,与主要指数相比表现不佳。

- AMC 的股价增长前景受到优质格式、创新产品和战略扩张的提振。

- AMC Entertainment 股价技术分析表明,在确定了关键支撑位和阻力位后,价格可能会回升。

- 机构情绪依然复杂,空头兴趣高涨,表明持怀疑态度。

一、AMC 2024年第一季度业绩分析

A. 关键细分市场表现

财经摘要

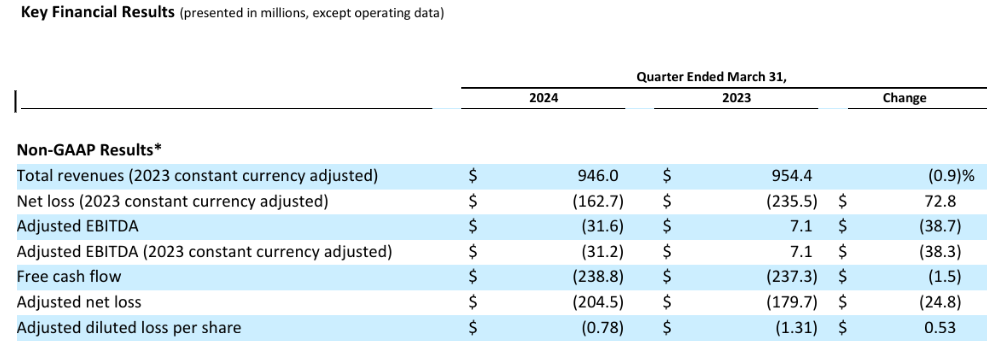

AMC Entertainment Holdings(纽约证券交易所股价代码:AMC)报告了 2024 年第一季度的多项关键财务指标,其中指出了挑战和需要改进的领域。总收入为 9.514 亿美元,略低于 2023 年第一季度的 9.544 亿美元,反映出尽管面临外部压力,收入流仍保持稳定。净亏损从 2023 年第一季度的(2.355 亿美元)大幅改善至(1.635 亿美元),表明成本管理和运营效率有所改善。

资料来源:10-Q Q1 2024

此外,与 2023 年第一季度的 (1.71) 美元相比,稀释后每股净亏损减少至 (0.62) 美元,显示每股业绩大幅改善。调整后 EBITDA 为 (3160 万美元),较 2023 年第一季度的 710 万美元有所下降。该指标受到上一年与提前终止租赁相关的 1670 万美元收益的影响。经营活动使用的现金净额为 (1.883) 亿美元,与 2023 年第一季度的 (1.899) 亿美元几乎一致。该公司保持强劲的现金状况,拥有 6.242 亿美元的现金和现金等价物。

经营业绩

尽管北美票房下降了6%,平均银幕数下降了3%,但AMC的国内市场份额却有所增长,展现了有效的竞争策略。第一季度每位顾客的收入和利润都达到了创纪录的水平,与大流行前的 2019 年第一季度相比,每位顾客的收入增长了近 36%。这表明通过增强体验和优质产品成功地为每位顾客获取了更多价值。该公司报告称,由于创新的食品和饮料产品,其欧洲业务的参观人数和每位顾客的收入均实现了稳健增长。

技术进步和创新

新食品和饮料的推出,如甜甜圈洞和扩大的剧院就餐菜单,迎合了不同消费者的口味,并增加了每位顾客的消费。 AMC 利用与知名音乐艺术家的合作关系。 AMC 为 Billie Eilish 专辑发布会等特别活动提供的杜比影院产品取得了成功,这凸显了先进视听技术的集成以增强影院体验。

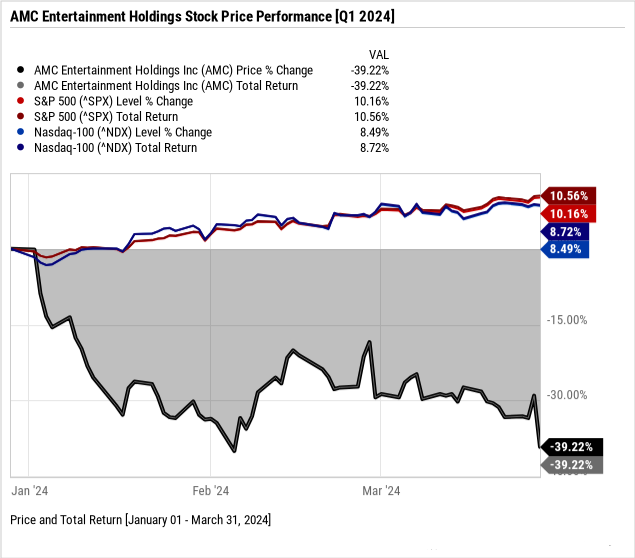

B. AMC 股价表现

AMC Entertainment(纽约证券交易所股价代码:AMC)股价本季度大幅下跌,市值为 9.81 亿美元,股价从 6.09 美元跌至 3.72 美元。该股本季度的最高价和最低价分别为 6.33 美元和 3.59 美元,导致 -39.2% 的价格回报率和相同的总回报率。

相比之下,主要股市指数同期表现强劲。标准普尔 500 指数 (SPX) 的价格回报率为 10.2%,总回报率为 10.6%,而纳斯达克 100 指数 (NDX) 的价格回报率为 8.5%,总回报率为 8.7%。这种明显的差异凸显了 AMC 相对于大盘的表现不佳。

资料来源:Ycharts.com

二. AMC 股价预测:前景与增长机会

A. 有增长潜力的细分市场

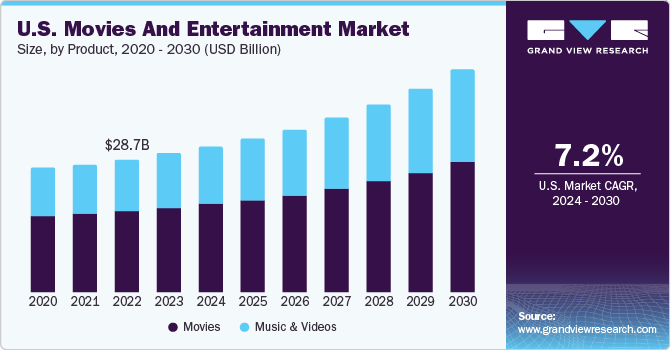

AMC Entertainment 所处的全球电影和娱乐市场正在复苏,预计 2023 年全球电影和娱乐市场规模将达到 1,003.8 亿美元,预计 2024 年至 2030 年复合年增长率为 8.1%,到 2024 年可能达到 1,062 亿美元(根据 grandviewresearch. com)。具体而言,美国市场预计复合年增长率为 7.2%,这表明 AMC 在其主要运营区域内拥有强劲的增长前景。

资料来源:grandviewresearch.com

AMC Entertainment 在多个领域都显示出巨大的增长潜力。首先,IMAX、杜比影院和 Prime 等优质大尺寸银幕(AMC 在这些银幕上处于领先地位)为每位顾客提供了高收入机会。随着电影观众愿意为增强的观看体验支付更多费用,这些优质格式将推动未来的增长。其次,事实证明,创新的食品和饮料产品利润丰厚,AMC 在这一领域的销量超过了竞争对手。新鲜甜甜圈洞、手工披萨和新鸡肉三明治等产品的推出,凸显了该公司进一步利用影院内餐饮的潜力。

此外,AMC 的零售爆米花计划现已在 6,500 个经销点出售,并显示出显着的增长。扩展到更多杂货连锁店和在线平台可以维持这一势头。最后,AMC 的国际业务虽然受到特定国家市场状况的影响,但仍然显示出增长潜力,特别是在本地内容产品强大的市场。

B. 扩展和战略举措

并购

AMC 继续通过关闭表现不佳的影院并开设新的表现出色的影院来战略性地管理其影院组合。自疫情爆发以来,AMC 减少了门店数量,但新增了 60 家门店,业绩好于已关闭的门店。这种有针对性的方法确保只保留有利可图的地点,从而为利润做出积极贡献。

研究与开发投资

对研究的投资,特别是在增强宾客体验和餐饮创新方面的投资,一直是 AMC 战略的核心。新菜单的不断推出和服务质量的提高不仅提高了顾客满意度,还提高了人均消费。 AMC 在欧洲对品牌大尺寸屏幕 (XL) 等新概念的探索表明了对可在全球范围内扩展的创新的承诺。

伙伴关系与协作

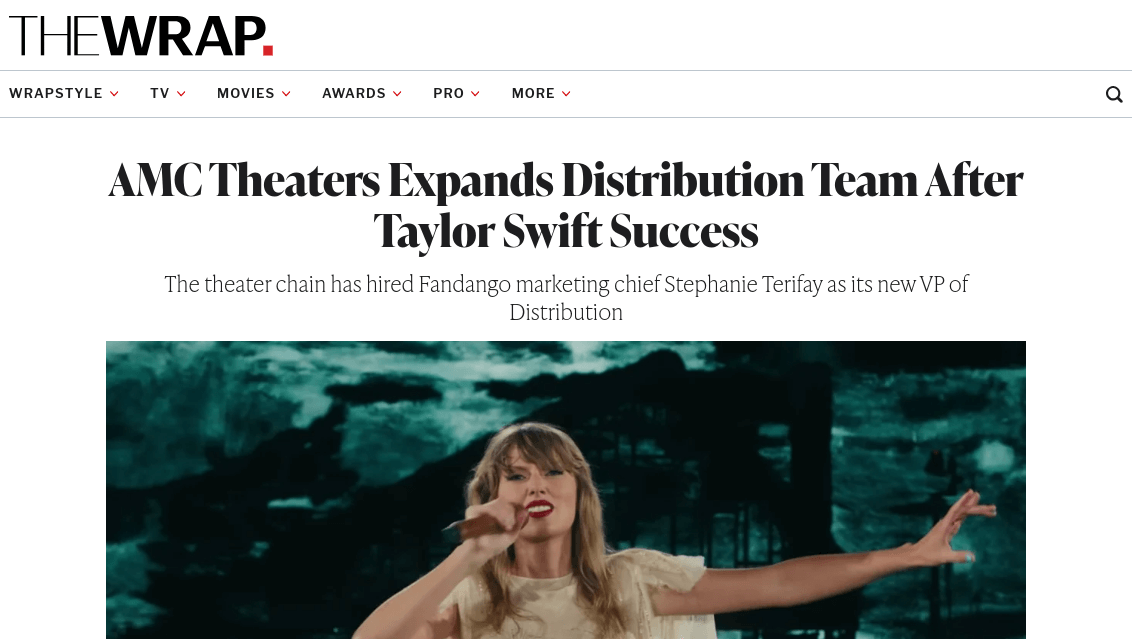

与主要艺术家和内容创作者的合作是另一个关键的增长领域。 AMC 与泰勒·斯威夫特、碧昂斯和比莉·艾利什等艺术家合作,专门在他们的影院发行音乐会电影和特别活动,事实证明非常成功。这些合作利用 AMC 的发行能力并提供独特的独家内容来吸引观众。 AMC 影院发行部门将进一步利用此类合作伙伴关系,为他们的银幕带来更多创新内容。

资料来源:thewrap.com

此外,AMC 与沃尔玛、亚马逊、Publix 和 Kroger 等主要零售合作伙伴在零售爆米花方面的成功表明了他们合作策略的有效性。扩大这些合作伙伴关系将进一步丰富 AMC 的收入来源并巩固其市场地位。

三.AMC 2024 年股价预测

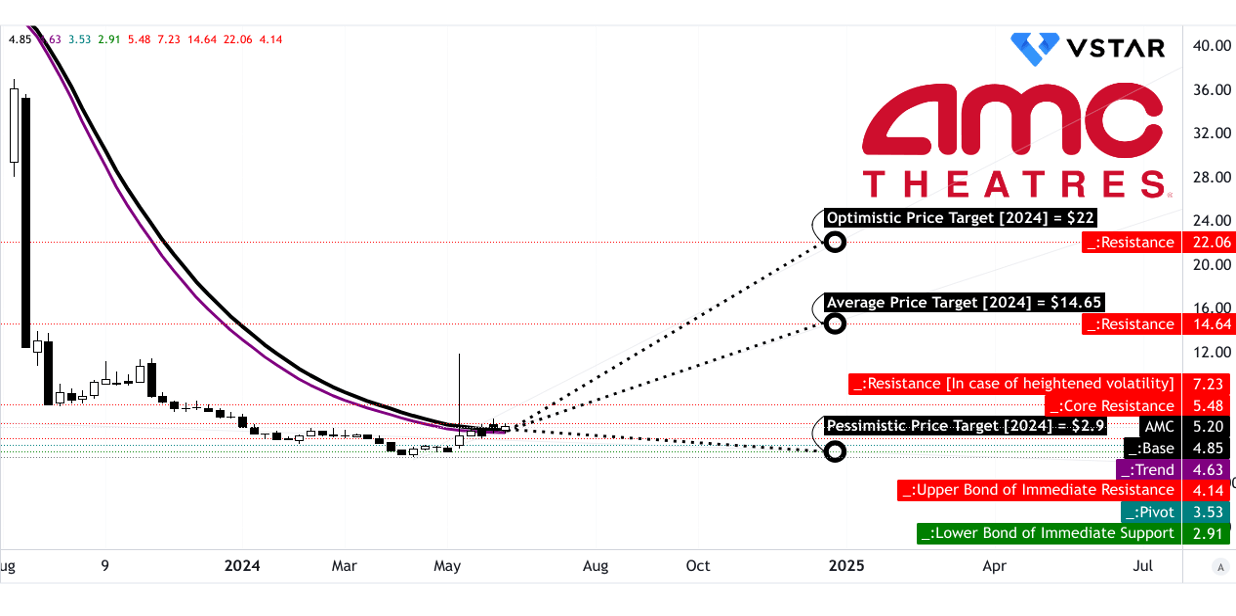

A. AMC价格预测:技术分析

AMC Entertainment(纽约证券交易所股价代码:AMC)股价目前交易价格为 5.20 美元。使用修改后的指数移动平均线,趋势线为 4.63 美元,而基线为 4.85 美元,表明向上方向。根据动量变化和斐波那契回撤/扩展水平,到 2024 年底 AMC 的平均价格目标为 14.65 美元,乐观预测为 22.00 美元,悲观预测为 2.90 美元。

关键支撑位包括 4.15 美元和 2.91 美元,主要支撑位为 4.15 美元,为抵御下行趋势提供了重要的安全网。当前水平价格通道的枢轴点为 3.53 美元,凸显了交易者需要关注的关键水平。核心阻力位为 5.48 美元,波动性阻力位为 7.23 美元。这些水平表明,尽管 AMC 拥有强大的支撑,但克服阻力(尤其是在波动的市场中)将具有挑战性,但对于持续的上升趋势至关重要。

资料来源:tradingview.com

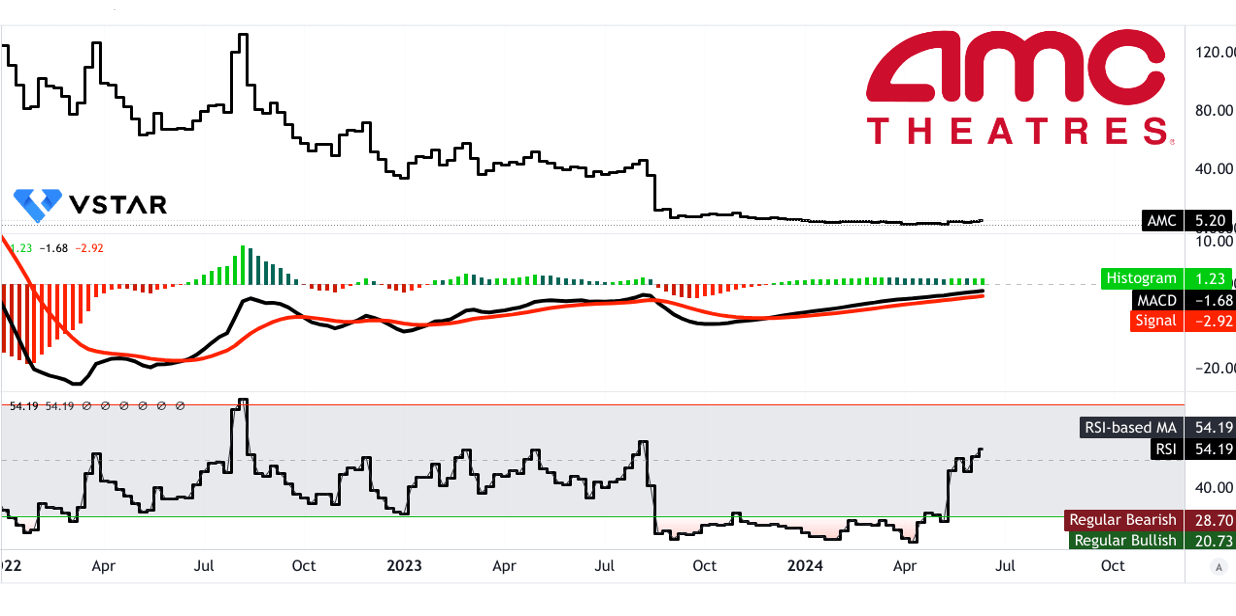

相对强弱指数(RSI):

RSI 为 54.19,表明中性至小幅看涨立场。由于没有看涨或看跌背离,且 RSI 线呈上升趋势,如果继续保持积极势头,则表明价格有可能进一步上涨。常规看涨和看跌水平分别为 20.73 和 28.7,表明在接近这些阈值时需要谨慎,因为它们可能意味着超买或超卖状况。

平滑异同移动平均线 (MACD):

MACD 线位于-1.68,信号线位于-2.92,柱状图读数为1.230,表明看涨趋势,强度不断增强。这对投资者来说是一个积极的信号,表明该股的势头正在增强,如果这种趋势持续下去,可能会导致价格上涨。

资料来源:tradingview.com

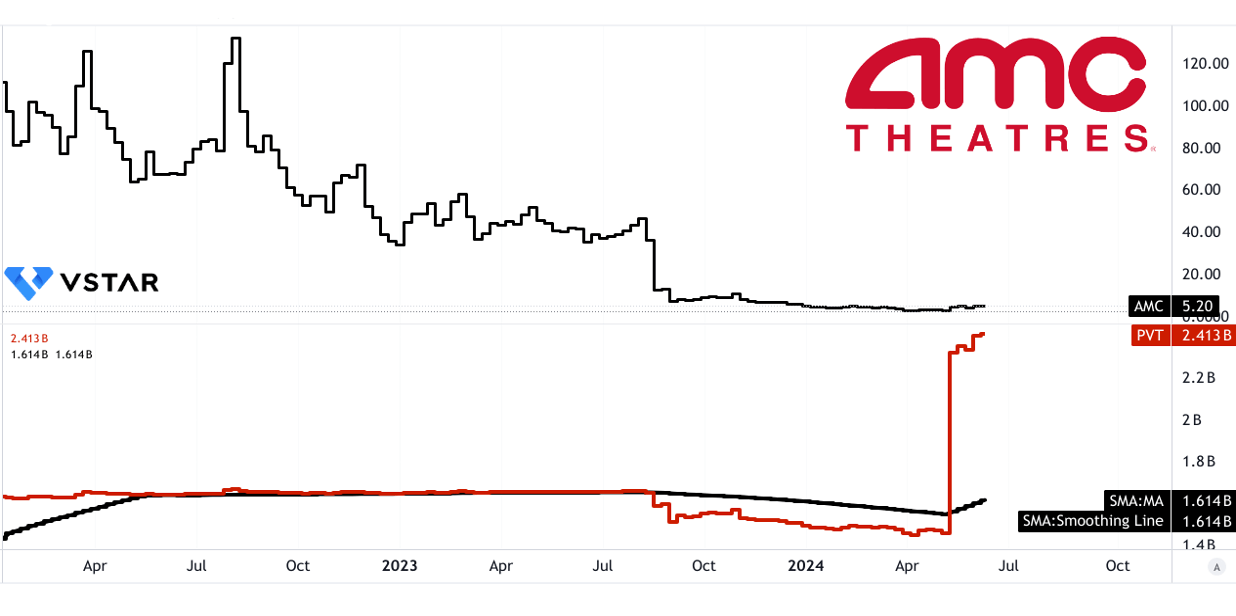

价量趋势(PVT):

PVT 线为 24.13 亿,移动平均线为 16.14 亿,强化了看涨势头。该指标表明,成交量增加与价格上涨相关,这是 AMC 股价持续上涨的积极指标。

资料来源:tradingview.com

B. AMC 股价预测:基本面分析

EV/销售额(远期)和价格/销售额(远期)

通过 EV/Sales(企业价值与销售额)和市销率来评估 AMC 的估值提供了更广阔的视角。 AMC 的预期 EV/销售额比率为 2.23,比行业中位数 1.85 高出 20.35%,这表明与行业同行相比,该公司的估值可能被高估。然而,这明显低于其 5 年平均水平 4.83,表明如果该公司的销售恢复,其估值将大幅下降并可能被低估。同样,远期市销率为 0.42,明显低于行业中位数 1.2 及其 5 年平均值 1.7,这表明市场可能根据 AMC 的销售业绩低估了其价值。

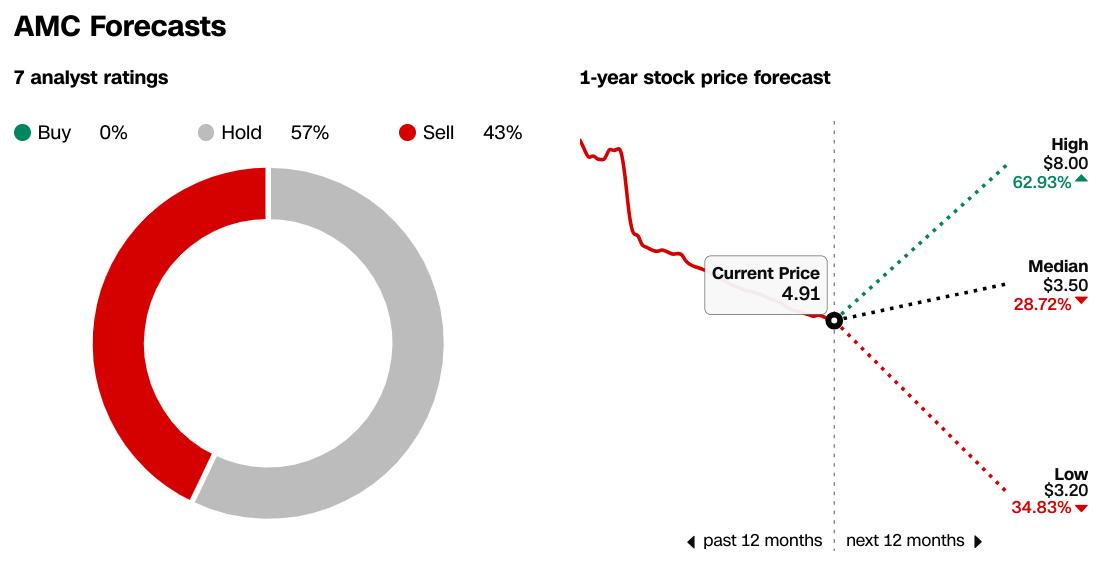

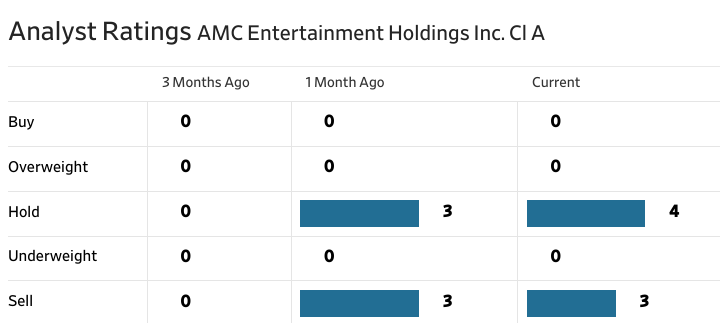

C. AMC 股价预测:市场情绪

据 CNN.com 报道,AMC 的分析师评级参差不齐,没有“买入”建议,57% 为“持有”,43% 为“卖出”。 1 年期价格预测显示最高价为 8.00 美元,中位数为 3.50 美元,最低价为 3.20 美元,当前价格为 4.91 美元。

来源:CNN.com

《华尔街日报》也给出了类似的观点,没有给予“买入”或“增持”评级,而是转向“持有”和同等的“卖出”评级。

来源:WSJ.com

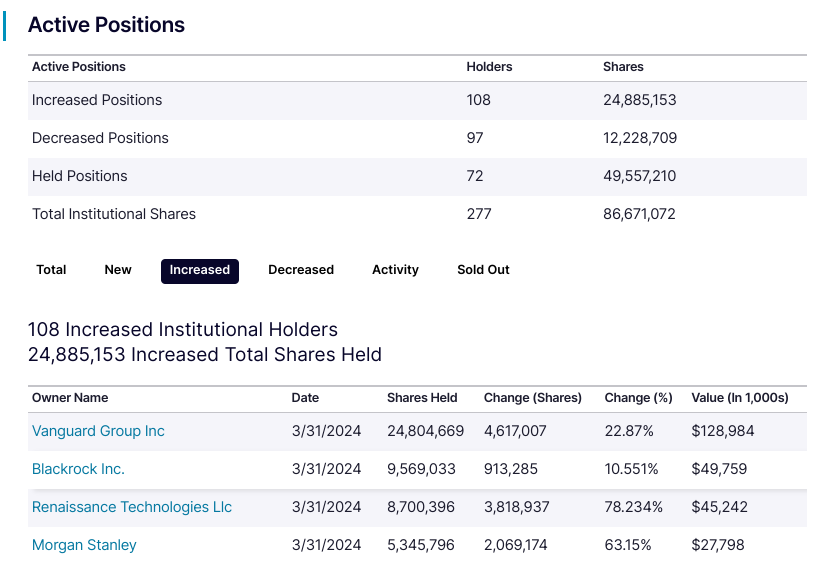

机构持股比例为 29.32%,相对较低,表明大型专业投资者的信心有限。机构持股总额为 4.26 亿美元,持有 2.96 亿股股价。这种水平的机构投资表明人们对 AMC 未来业绩表示怀疑,因为机构投资者往往寻求更稳定、更有利可图的企业。 2024 年第一季度,机构地位有所提升,领先者包括先锋集团 (Vanguard)、贝莱德 (Blackrock)、复兴科技 (Renaissance Technologies) 和摩根士丹利 (Morgan Stanley)。

资料来源:Nasdaq.com

AMC的空头权益为5820万股,占其已发行股份总数的19.8%。这种高水平的空头兴趣表明很大一部分投资者预计股价会下跌。 “回补天数”指标为 1,表明做空股价的换手率较高,意味着波动性加剧和看跌情绪。

资料来源:Benzinga.com

四.AMC 预测:挑战和风险因素

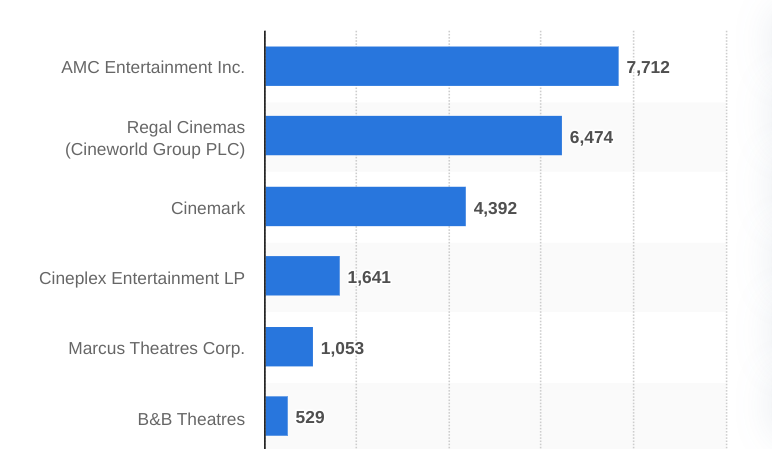

AMC Entertainment 面临着来自其他主要连锁影院和娱乐平台的激烈竞争。主要竞争对手包括 喜满客控股(纽约证券交易所股价代码:CNK)和富豪影院。 还, 流媒体服务 Netflix(纳斯达克股价代码:NFLX)、迪士尼+(纽约证券交易所股价代码:DIS)和亚马逊(纳斯达克股价代码:AMZN)等Prime Video构成了巨大的威胁,因为它们越来越多地直接向消费者发布高质量的独家内容。这种趋势因 COVID-19 大流行而加速,改变了消费者的习惯,吸引了潜在的电影观众离开电影院。

[截至 2023 年 3 月,美国和加拿大领先的院线(按银幕数量计算)]

资料来源:statista.com

此外,AMC 的巨额债务将于 2026 年到期,构成财务风险。尽管正在努力为这些债务进行再融资和管理,但结果仍然不确定,可能会影响 AMC 的财务稳定性和投资能力。更广泛的经济环境,包括通货膨胀和潜在的衰退,可能会影响娱乐方面的可自由支配支出。高通胀率会增加运营成本(例如人员配备、维护和特许权),进一步挤压利润率。

综上所述AMC娱乐2024年第一季度业绩显示营收稳定、净亏损大幅减少、现金储备强劲。尽管市场充满挑战,AMC 仍提高了其国内市场份额和每位顾客的收入。技术创新和合作伙伴关系增强了客户体验,推动了每次访问的更高支出。 AMC 股价预测表明前景谨慎乐观。

对于对 AMC 股价感兴趣的交易者来说,差价合约交易提供了在不拥有标的资产的情况下利用价格变动的机会。 VSTAR 交易应用程序等平台可以方便地访问 AMC 股价差价合约,使交易者能够利用价格上涨和下跌趋势。