- 在创纪录的离子注入销售的推动下,应用材料公司的半导体系统部门保持强劲,而应用材料全球服务公司(AGS)则经历了持续的增长势头。

- 市场预测预测半导体设备市场存在重大增长机会,与应用材料公司的战略重点领域保持一致。

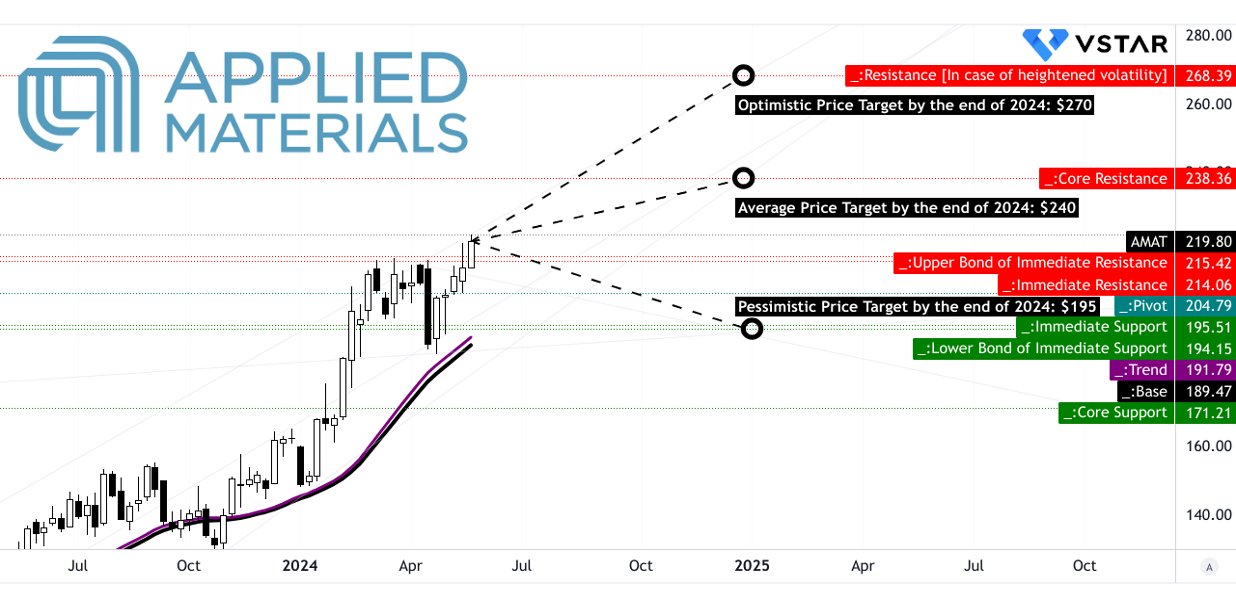

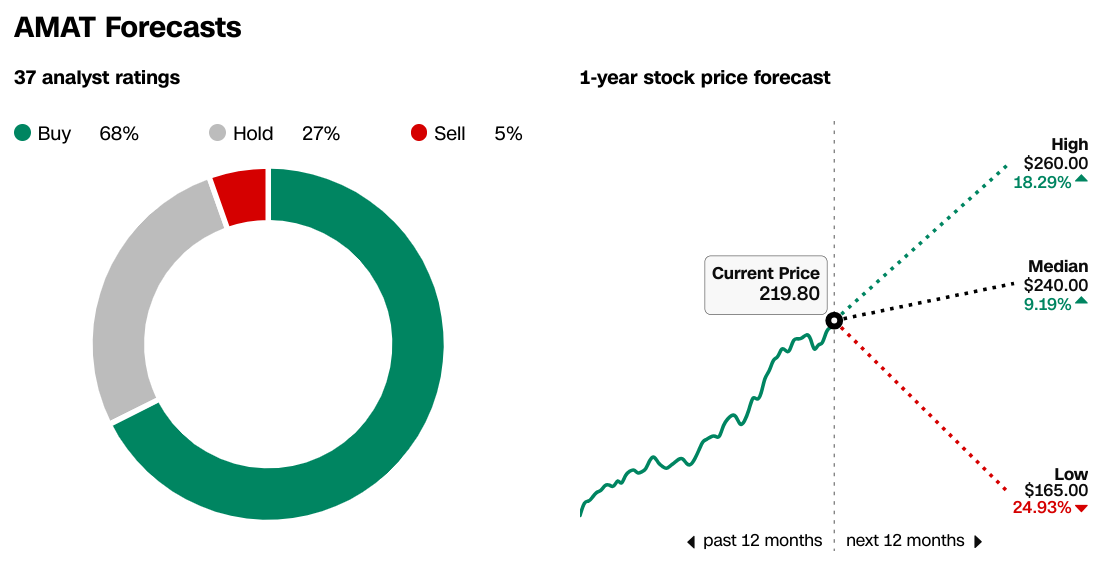

- 2024年年底,AMAT股价目标预计为240美元。

- 尽管前景乐观,应用材料公司仍面临挑战,包括来自 Lam Research 和 ASML 等竞争对手的竞争、市场依赖、监管风险和技术过时。

一、应用材料公司2024年第一季度业绩分析

A. 应用材料公司关键细分市场表现

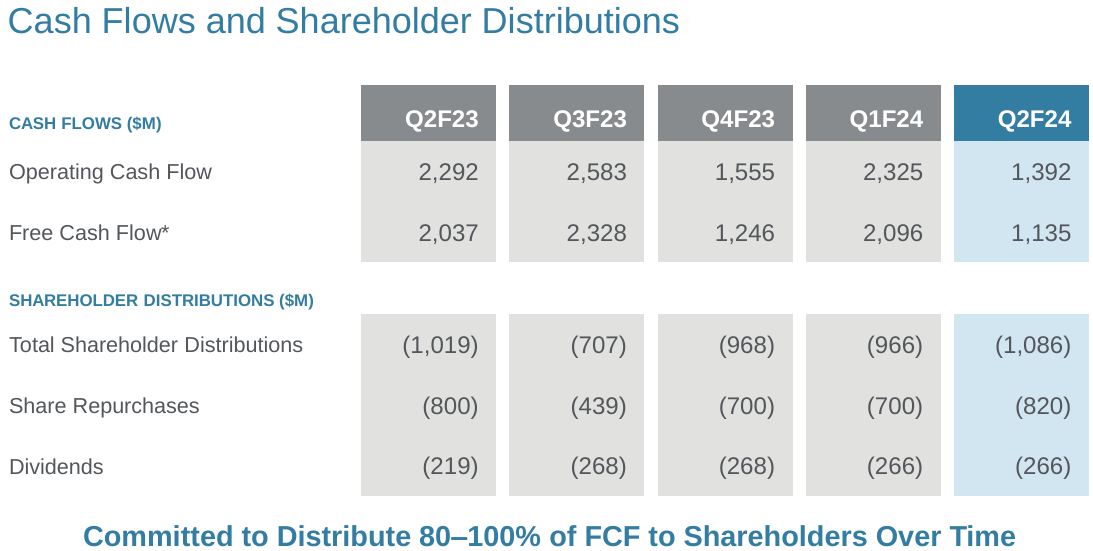

应用材料公司(纳斯达克股票代码:AMAT)公布了 2024 财年第二季度财报,收入稳定在 66.5 亿美元,与去年同期持平。主要财务指标显示出弹性,公认会计准则营业利润率为 28.8%,非公认会计准则营业利润率为 29.0%,表现出稳定性,但略有下降。与上年相比,GAAP 每股收益增长 11%,达到 2.06 美元,非 GAAP 每股收益比上年增长 5%,达到 2.09 美元。该公司从运营中产生了 13.9 亿美元的现金,这是财务健康状况和运营效率的可靠指标。

资料来源:Q2 2024 Earnings Presentation

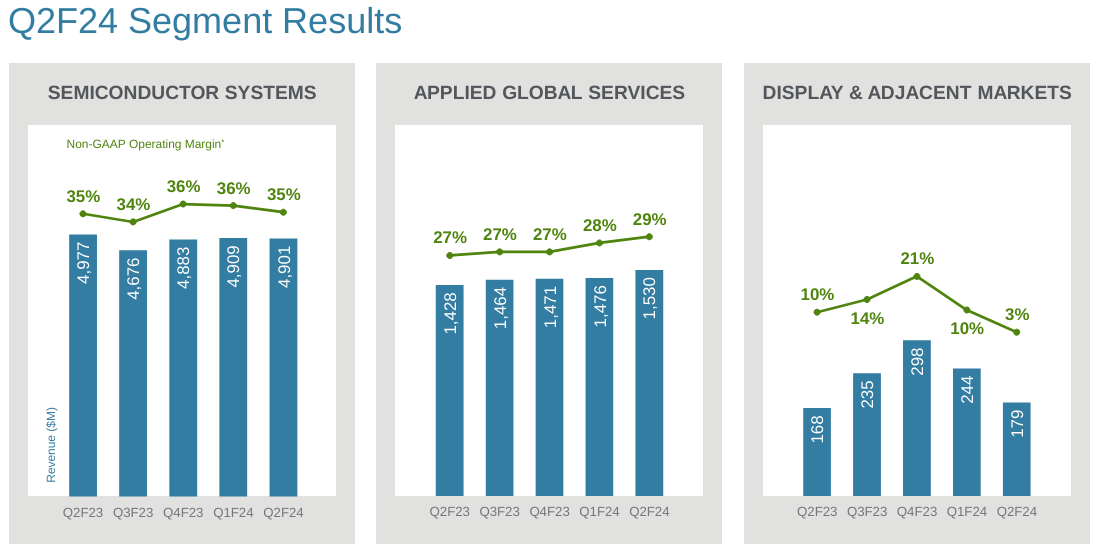

代表核心收入驱动力的半导体系统部门保持强劲,收入达到 49 亿美元,离子注入销售额创历史新高。 Applied Global Services (AGS) 收入同比增长 7%,达到 15.3 亿美元,展现出持续的增长势头,而显示部门收入为 1.79 亿美元。

资料来源:Q2 2024 Earnings Presentation

该公司的业绩叙述与其对技术进步和市场趋势的战略重点密切相关。该公司定位于人工智能、物联网、电动汽车和清洁能源等变革性技术领域。它在通过半导体芯片的材料工程技术推动这些行业发展方面发挥着关键作用,预计长期增长与这些长期趋势保持一致。

B. AMAT 股价表现

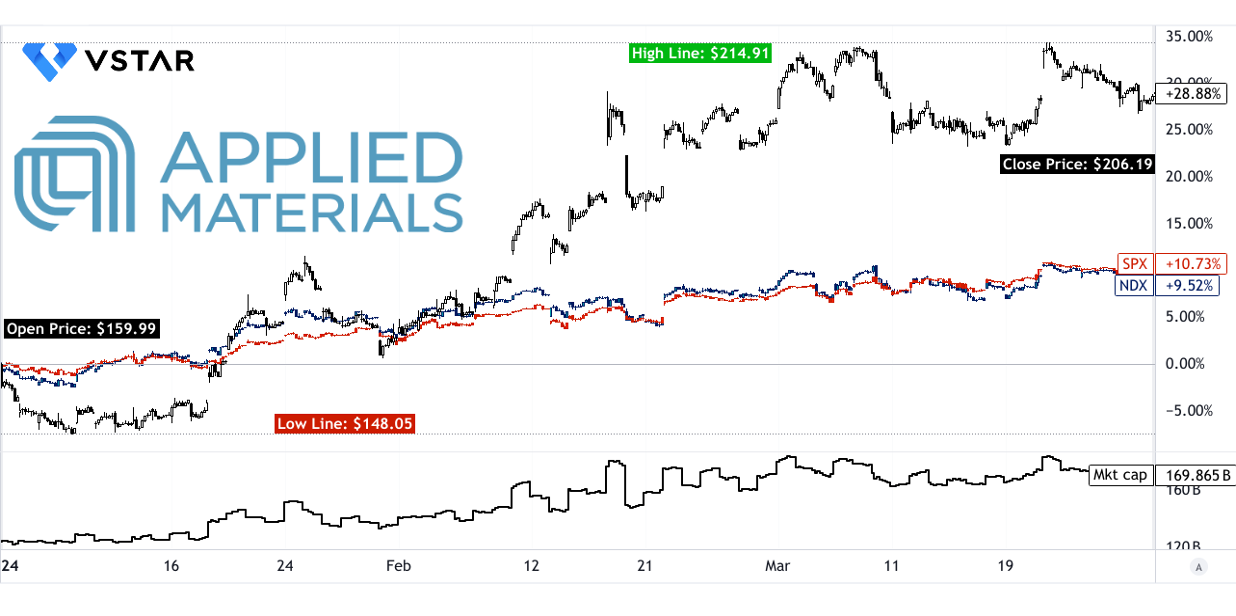

2024 年第一季度,应用材料公司(纳斯达克股票代码:AMAT)表现出强劲的业绩,反映出令人信服的投资主张。该公司市值飙升至1698.65亿美元,反映出其强劲的基本面和市场地位。 AMAT 的股票价格走势显着,开盘价为 159.99 美元,收盘价为 206.19 美元,反映了令人印象深刻的 29% 的价格回报。值得注意的是,该股在本季度经历了 214.91 美元的高点和 148.05 美元的低点,显示出在市场波动中的韧性。

与主要股票市场指数的比较分析进一步凸显了 AMAT 的优异表现。标准普尔 500 指数和纳斯达克指数的股价回报率分别为 11% 和 10%,而应用材料公司则以 29% 的股价回报率超越了这些基准。这一出色的表现凸显了与更广泛的市场指数相比,AMAT 为投资者带来更高回报的能力。

资料来源:tradingview.com

二. AMAT 2024 年股价预测:展望与增长机会

A. 有增长潜力的细分市场:

半导体系统: 预计 2024 财年第三季度的收入约为 48 亿美元,该领域仍然是应用材料公司的大本营。向先进芯片技术(例如环栅晶体管和高带宽存储器(HBM))的过渡带来了巨大的增长机会。应用材料公司在人工智能数据中心的关键领域拥有领先的工艺技术,包括前沿逻辑、高性能 DRAM 和先进封装。

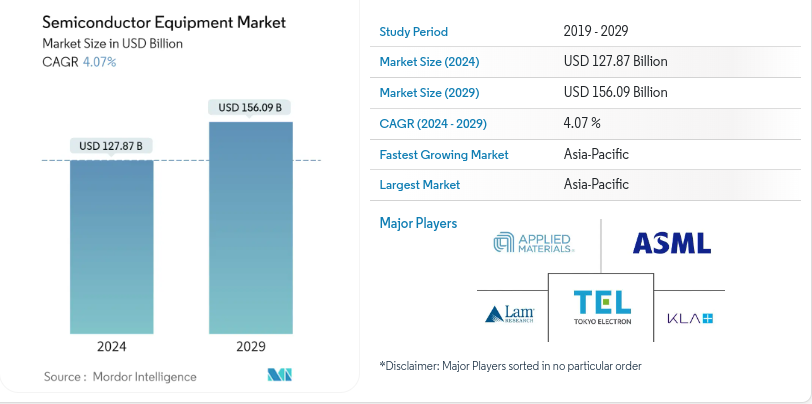

据mordorintelligence.com预测,全球半导体设备市场预计将从2024年的1278.7亿美元增长到2029年的1560.9亿美元,增长率为 年复合增长率为 4.07% 。经过 2023 年的小幅下滑后,晶圆厂设备销售额预计将在 2024 年小幅增长 3%。预计该领域将强劲反弹, 2025 年增长 18% 由于新的晶圆厂项目和技术迁移。主要驱动因素包括先进技术的扩展和对复杂半导体解决方案的高需求,特别是在人工智能、物联网和高性能计算领域。

资料来源:mordorintelligence.com

涵盖测试、组装和封装设备的后端设备预计将在 2024 年出现显着复苏和增长。测试设备销售额预计将增长 13.9%,组装和封装设备销售额将增长 24.3%。对半导体制造基础设施的重新投资以及对高带宽内存 (HBM) 等先进封装解决方案的需求增加是关键的增长动力。

预计 2024 年将略有收缩,但在产能扩张和新设备架构增加的推动下,2025 年将大幅增长 15%。 NAND 和 DRAM 设备领域将经历显着增长。 NAND设备销售额预计在2024年将增长21%,在2025年将增长51%。由于持续的技术迁移和对高带宽内存的需求,DRAM设备销售额预计将稳定增长。

应用全球服务 (AGS):AGS 预计将在 2024 年第三季度产生约 15.7 亿美元的收入,代表了应用材料公司业务模式的一个重要方面。 AGS 不仅通过长期服务协议提供经常性收入,还有助于优化客户的制造运营。随着半导体制造变得更加复杂,对提高性能、产量和成本效率的服务的需求预计将会增加,从而进一步推动该领域的增长。

展示及邻近市场: 尽管与其他细分市场相比,其收入贡献较小,预计 2024 年第三季度的收入约为 2.45 亿美元,但显示细分市场仍有希望,特别是预计 OLED 技术将在智能手机以外的各种设备中采用。随着更大的屏幕尺寸在笔记本电脑、个人电脑和平板电脑中变得越来越普遍,显示相关设备的资本投资有可能增加,这为应用材料公司带来了增长机会。

B. 扩张和战略举措:

研发投资: 应用材料公司每年在研发方面的投资超过 30 亿美元,与客户密切合作开发尖端半导体技术。对创新的关注确保公司始终处于人工智能、物联网、电动汽车和可再生能源进步的前沿。

综合解决方案:应用材料公司强调提供完整且互联的解决方案,以加速主要设备的变革。通过提供解决日益复杂的行业路线图的集成解决方案,该公司旨在推动对其先进技术的需求并获得市场份额。

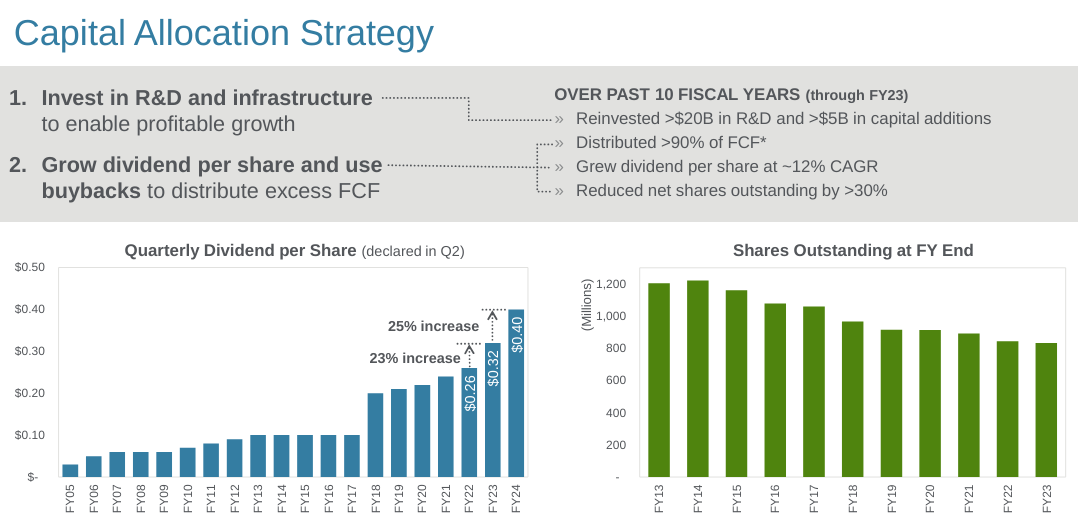

资本配置策略: 应用材料公司优先将资本配置用于研发和资本基础设施投资,以实现盈利增长。此外,该公司还致力于利用其高效的商业模式和强大的自由现金流生成能力,通过股息和股票回购为股东回报价值。

资料来源:Q2 2024 Earnings Presentation

与客户和合作伙伴的合作: 应用材料公司认识到协作对于推动创新和加速技术采用的重要性,因此与客户和合作伙伴建立了更深入的合作关系。通过全球 EPIC 平台等举措,该公司旨在支持下一代技术的高速创新和商业化,从而增强其竞争地位。

三.AMAT 2024 年股价预测

A. AMAT 股票预测:技术分析

应用材料公司(纳斯达克股票代码:AMAT)股票到 2024 年底的平均价格目标为 240 美元,受到中短期极性变化势头的支撑,预计将超过斐波那契回撤/延伸水平。分别考虑到价格上涨和下跌的势头,乐观的 AMAT 股价目标为 270 美元,悲观的目标为 195 美元,提供了一系列潜在结果。

AMAT 目前的股价为 219.80 美元,修正后的指数移动平均趋势线为 191.79 美元,基线为 189.47 美元。股价方向向上,表明势头良好。主要支撑位为 215.42 美元,当前水平价格通道的枢轴点为 204.79 美元。如果波动加剧,阻力位预计为 268.39 美元,核心阻力位为 238.36 美元。相应地,支撑位为194.15美元,核心支撑位为171.21美元。

资料来源:tradingview.com

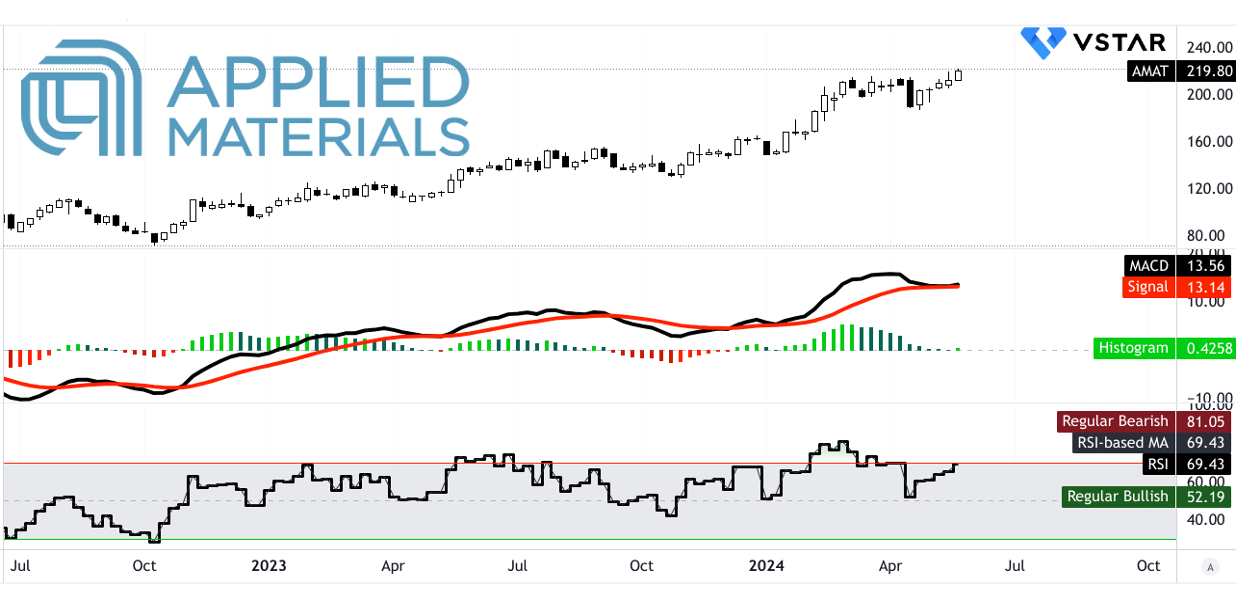

相对强弱指数(RSI)值为 69.43,表明看涨趋势。尽管它正在接近常规看跌水平,但没有看跌或看涨背离的迹象。 RSI 线趋势向上,表明积极势头持续。 13.56 处的移动平均收敛/发散 (MACD) 线超过了 13.14 处的信号线,正 MACD 柱状图为 0.426。走势看涨企稳,支撑股价上行。

资料来源:tradingview.com

B. AMAT 股价预测:基本面分析

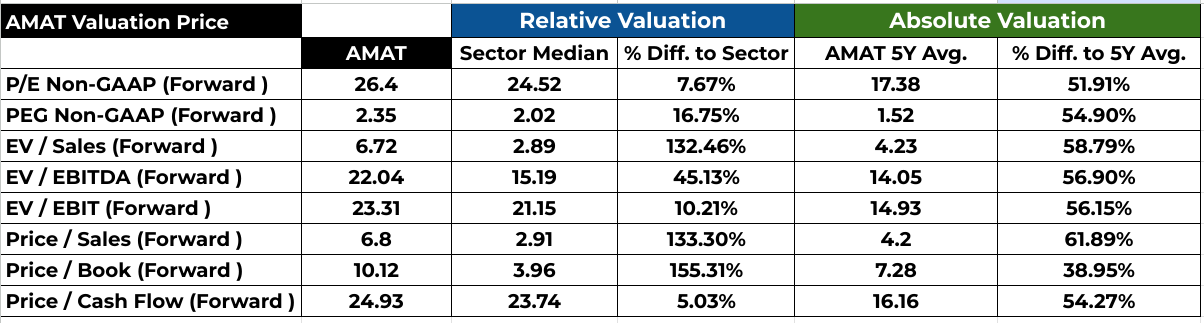

AMAT的远期市盈率为26.4,略高于行业中位数24.52 7.67%,并显着高于其5年平均水平17.38,显示目前估值溢价。远期 PEG 率为 2.35,比行业中位数 2.02 高 16.75%,远高于 1.52 的 5 年平均水平,表明增长预期溢价。 EV/销售额和 EV/EBITDA 比率等其他指标也分别超过行业中位数及其 5 年平均值 132.46% 和 45.13%,反映了市场对 AMAT 未来收入和盈利表现的强劲预期。如果公司未能达到增长预期,这些较高的估值可能表明潜在的高估风险。

资料来源:Analyst's compilation

C. 应用材料公司股票预测:市场情绪

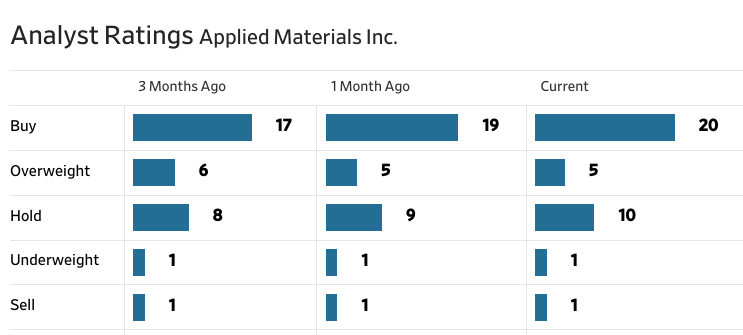

根据分析师建议和价格目标,AMAT 的市场情绪显示出强劲的看涨趋势。过去三个月,建议“买入”的分析师数量从 17 名增加到 20 名,而“持有”建议的分析师数量也略有增加。分析师给出的股价目标为AMAT高目标价260美元,中位价240美元,低AMAT目标价165美元,当前价格为219.80美元。该范围表明存在巨大的潜在上涨空间,高目标意味着较当前水平增长 18.29%。

资料来源:WSJ.com

来源:CNN.com

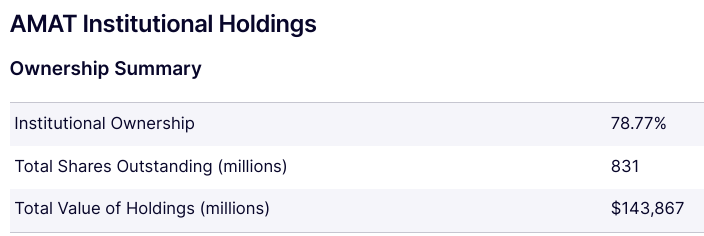

机构信心显着,机构持股比例为78.77%,反映出投资者信心强劲。空头利率相对较低,为 1.49%,表明对该股的看空情绪有限。

资料来源:nasdaq.com

资料来源:Benzinga.com

四.应用材料公司 2024 年股票预测:挑战与风险因素

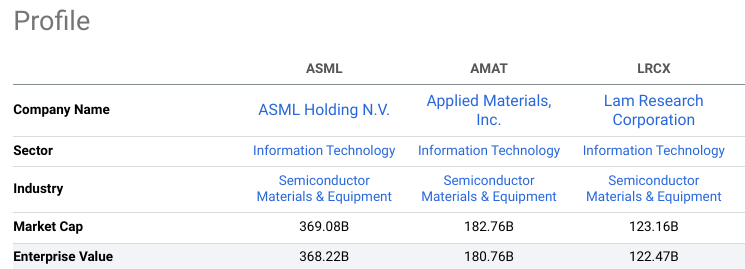

竞争格局:应用材料公司在半导体设备领域处于领先地位,但必须承认竞争格局。 Lam Research 和 ASML 等竞争对手的具体例子可能会对市场份额保留和定价动态带来挑战,特别是随着半导体制造复杂性的增加。

资料来源:seeingalpha.com

市场依赖性:应用材料公司的收入预测在很大程度上取决于持续的半导体需求,特别是在前沿逻辑、DRAM 和先进封装领域。市场需求的任何不利变化、影响供应链的地缘政治紧张局势或宏观经济衰退都可能扰乱收入预测。

监管风险:影响市场准入的贸易规则凸显了可能阻碍增长轨迹的监管风险,尤其是在中国等关键市场。与技术出口、知识产权保护或环境标准相关的不断变化的法规可能会带来不确定性。

综上所述应用材料公司在 2024 年第一季度表现出了韧性,收入稳定,利润率强劲,战略重点放在变革性技术领域。该公司的业务领域具有巨大的增长潜力,包括半导体系统、AGS 和显示器。

对于寻求杠杆和灵活性的投资者来说,通过差价合约(CFD)交易 AMAT 股票可以提供利用短期价格波动的机会。 VSTAR 提供了一个用户友好的平台,用于交易各种市场,包括货币、股票、加密货币、指数和商品。交易成本低、流动性强且合规,为 AMAT 股票差价合约交易提供了可靠的选择。