- Adobe 在 2024 财年第二季度实现了创纪录的收入,同比增长 10%。

- Adobe 对 AI 的集成(包括 Firefly 生成 AI 模型)显着增强了其产品组合。

- Adobe 股价预计到 2024 年底将温和上涨,技术指标发出的信号好坏参半。

- 强劲的市场情绪、较高的机构持股比例以及良好的分析师评级表明 Adobe 股价的前景乐观。

- Adobe 面临着来自 Corel、DocuSign 和 Salesforce 等公司的竞争,以及与技术创新和监管挑战相关的风险。

一.Adobe 2024年第二季度业绩分析

A. 关键细分市场表现

财经摘要

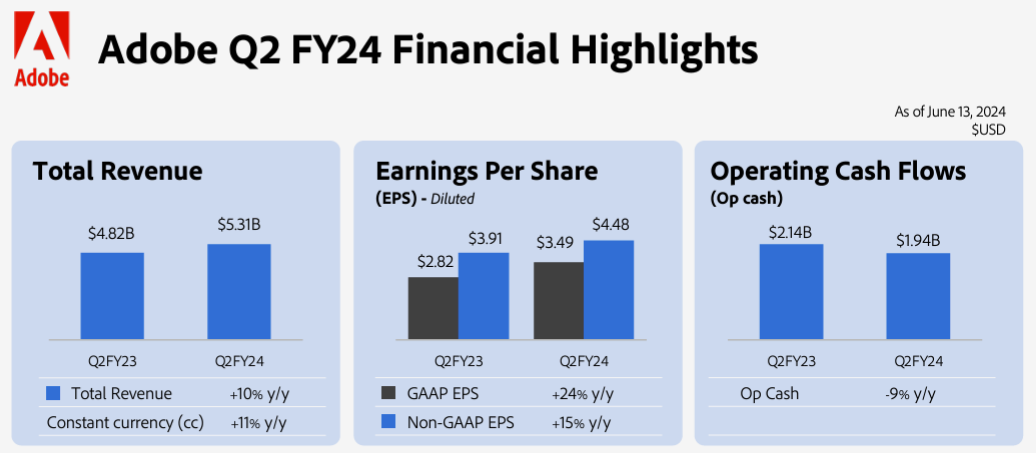

Adobe 公布 2024 财年第二季度收入创纪录的 53.1 亿美元,同比增长 10%,按固定汇率计算增长 11%。 GAAP 摊薄每股收益 (EPS) 为 3.49 美元,非 GAAP 每股收益为 4.48 美元,同比增长 15%。该公司的 GAAP 营业收入为 18.9 亿美元,非 GAAP 营业收入为 24.4 亿美元。按 GAAP 计算的净利润为 15.7 亿美元,非 GAAP 净利润为 20.2 亿美元。运营现金流总计 19.4 亿美元,Adobe 在本季度回购了约 460 万股股价。

资料来源:Q2 2024 Investor Datasheet

经营业绩

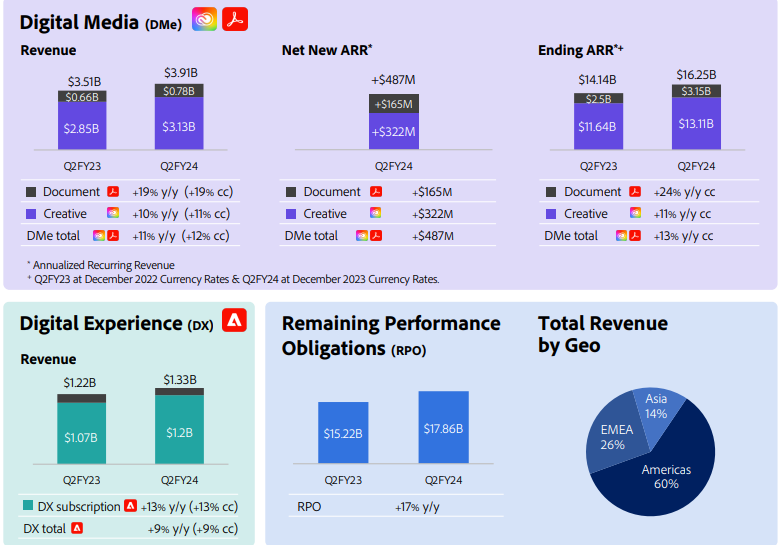

数字媒体部分:该部门产生了 39.1 亿美元的收入,同比增长 11%(按固定汇率计算为 12%)。在该细分市场中,创意收入增长至 31.3 亿美元,同比增长 10%(按固定汇率计算增长 11%),文档云收入飙升 19% 至 7.82 亿美元。该部门的年度经常性收入 (ARR) 增至 162.5 亿美元,新增净 ARR 为 4.87 亿美元。

数字体验部分:该部门报告收入为 13.3 亿美元,同比增长 9%。该细分市场的订阅收入为 12 亿美元,同比增长 13%。

资料来源:Q2 2024 Investor Datasheet

技术进步和创新

Adobe 对人工智能和产品创新的关注至关重要。该公司在其产品中集成了人工智能功能,例如 Photoshop 和 Illustrator 等 Creative Cloud 工具中的 Firefly 系列创意生成人工智能模型。 Firefly 已生成超过 90 亿张图像,凸显了其受欢迎程度和实用性。在 Document Cloud 中,Acrobat AI Assistant 通过启用与 PDF 的对话交互来提高文档工作效率,从而显着提高工作流程效率。

B. ADBE 股价表现

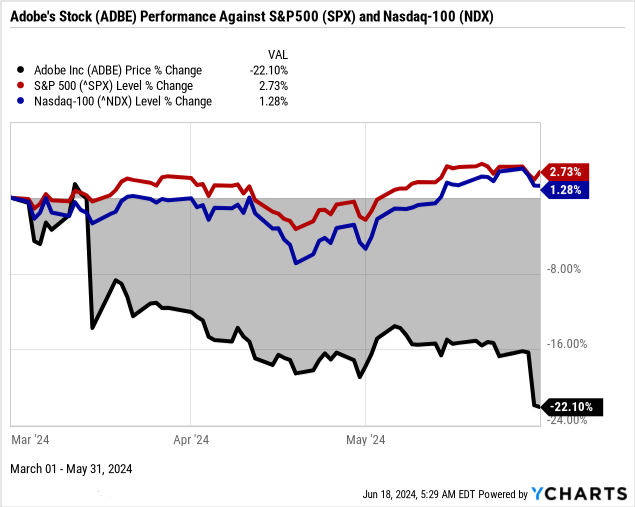

Adobe(纳斯达克股价代码:ADBE)本季度股价表现明显不佳,从开盘价 561.11 美元至收盘价 444.76 美元,大幅下跌 22.1%。这与大盘指数形成鲜明对比,标准普尔 500 指数小幅上涨 2.7%,纳斯达克 100 指数上涨 1.3%。 Adobe 本季度最高点为 585.35 美元,最低点为 433.97 美元,表明存在大幅波动。尽管市值为 1,992.5 亿美元,但 Adobe 股价的大幅下跌表明了潜在的问题或市场担忧。

资料来源:Ycharts.com

二. Adobe 股价预测:前景和增长机会

A. 有增长潜力的细分市场

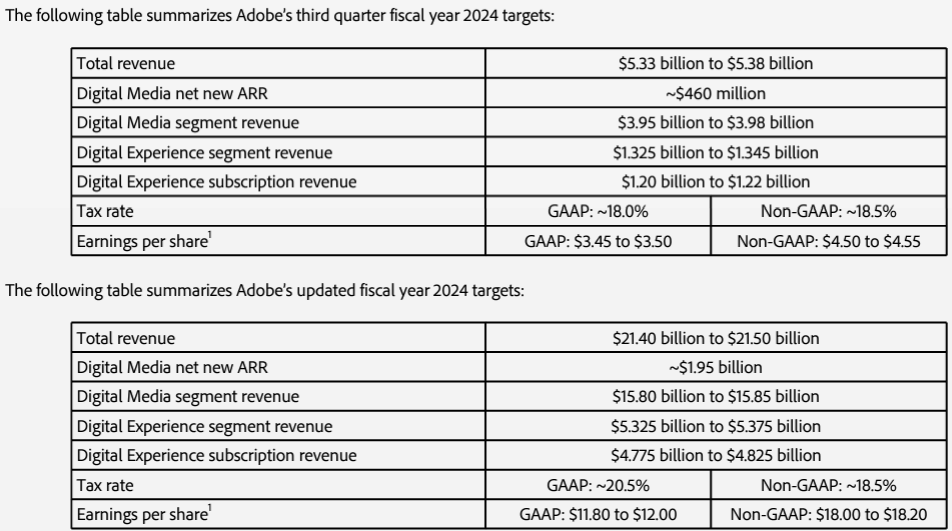

Adobe 的 2024 财年展望强调了其关键领域的强劲增长预期:数字媒体和数字体验。这些细分市场准备利用创新技术和战略扩张来推动未来的收入。

资料来源:Q2 2024 Earnings

数字媒体部分:

创意云: 预计 2024 财年第三季度收入将达到 39.5 亿美元至 39.8 亿美元,在 Firefly 等新人工智能功能的推动下持续增长。新 ARR 净值目标约为 4.6 亿美元,反映了持续的客户获取和保留。 Adobe 的 Creative Cloud 套件,包括 Photoshop、Illustrator 和 Premiere 等旗舰应用程序,通过生成式 AI(例如 Firefly 模型)支持的新功能不断得到增强。 Adobe Express 的扩展简化了使用 AI 的通信者的设计,也推动了用户的显着增长。在这些应用程序中集成生成填充和文本到矢量等人工智能工具预计将吸引更多用户并推动更高的订阅率。

文档云: 在 Acrobat AI Assistant 的采用的推动下,预计 2024 财年第三季度的收入将增长至 12.0 亿至 12.2 亿美元。 2024 财年第二季度实现 7.82 亿美元收入,同比增长 19%。 PDF 格式仍然是文档的全球标准。 Acrobat AI Assistant 等创新利用 AI 执行文档摘要和数据提取等任务,显着提高了工作效率。 Acrobat 在不同平台(桌面、网络、移动)上的广泛采用及其与业务工作流程的集成有助于稳定增长。

数字体验部分:

Adobe Experience Platform (AEP):2024 财年第三季度收入目标为 13.25 亿美元至 13.45 亿美元,订阅收入达到 12.0 亿美元至 12.2 亿美元。 AEP 创新推动 2024 财年第二季度的订阅收入同比增长 60%。Adobe Experience Platform (AEP) 庆祝了五周年并持续增长,AEP AI Assistant 等新的 AI 驱动功能提高了营销效率。 Adobe的技术成就包括推出AI优先应用程序Adobe Express,以及将AI功能集成到各种产品中,促进更高的用户参与度和运营效率。

B. 扩张和战略举措

Adobe 2024 财年的增长战略包括对人工智能的重大投资、战略收购和合作伙伴关系,以扩大市场覆盖范围并增强产品供应。

并购:

Adobe 有着通过战略收购来巩固其产品组合和市场地位的历史。收购 Magento 以获得电子商务功能,收购 Workfront 收购项目管理,扩大了 Adobe 进入新市场的范围,并增强了其现有产品。

研究与开发投资:

Adobe 对研发的承诺体现在其产品套件中不断推出的创新功能。大量投资针对人工智能和机器学习,Firefly 系列创意生成人工智能模型和 Acrobat AI 助手的开发就证明了这一点。

伙伴关系与合作:

战略合作伙伴关系增强了 Adobe 的生态系统并扩大了其市场范围。与 Microsoft 等主要科技公司合作将 Adobe Sign 集成到 Office 365 中,提高了 Adobe 的知名度和采用率。与阿斯利康 (AstraZeneca)、雪佛龙 (Chevron) 和联邦快递 (FedEx) 等大公司的其他重要合作伙伴关系增强了 Adobe 的市场份额和运营效率。

地理扩张:

Adobe 致力于扩大其在新兴市场的影响力。亚太和拉丁美洲等地区的 Creative Cloud 和 Document Cloud 订阅量的增长带来了巨大的收入机会。产品本地化和有针对性的营销活动是这些地区的关键策略。

三.2024年ADBE股价预测

A. Adobe 股价预测:技术分析

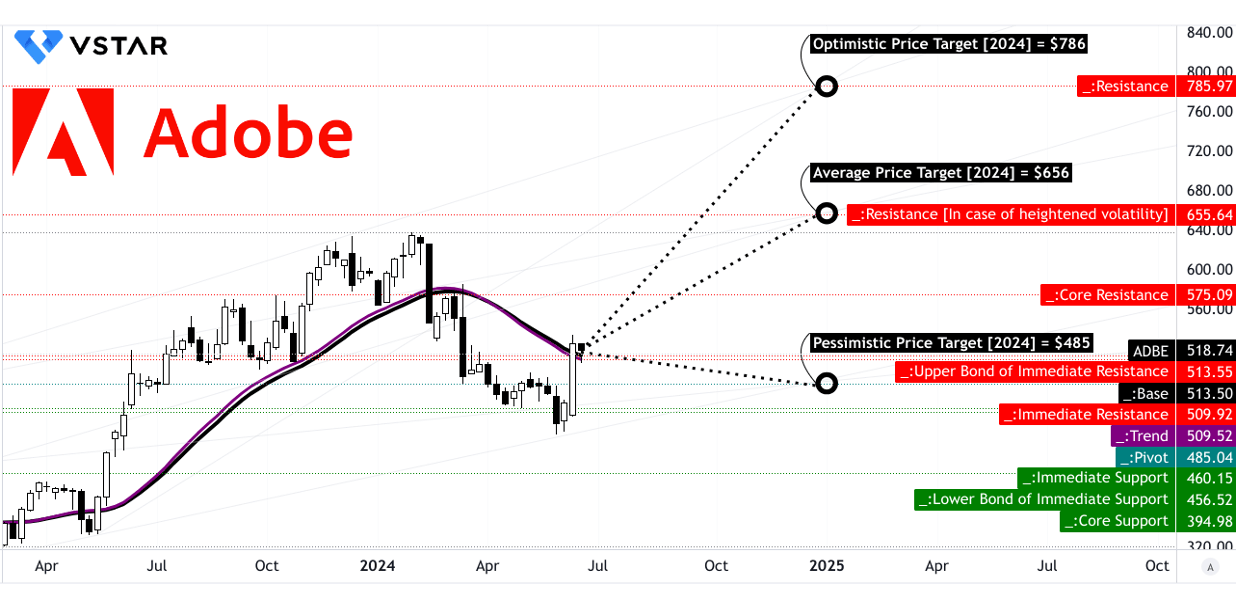

趋势和移动平均线: 基于修改后的指数移动平均线的趋势线位于 509.52 美元,而基线略高,为 513.50 美元。这些收盘价表明该股近期表现稳定,并有小幅上涨趋势。

价格目标:

- 平均价格目标: 到 2024 年底,ADBE 的平均价格目标定为 656.00 美元。该预测基于中短期趋势的极性变化势头,利用斐波那契回撤和扩展水平。

- 乐观的价格目标: 乐观的预测显示峰值为 786.00 美元,反映出如果当前趋势继续良好,则可能存在强劲的上涨动力。

- 悲观价格目标: 不利的一面是,如果使用类似的基于斐波那契的分析,下行势头占主导地位,Adobe 的目标价格预计为 485.00 美元。

资料来源:tradingview.com

支撑和阻力: 主要支撑位和阻力位包括:

- 主要支持: $513.55

- 核心支持: $395.00

- 核心电阻: 575.09 美元

- 高波动性的抵抗力: $655.64

这些水平为交易者监控潜在突破或崩溃点提供了重要基准。

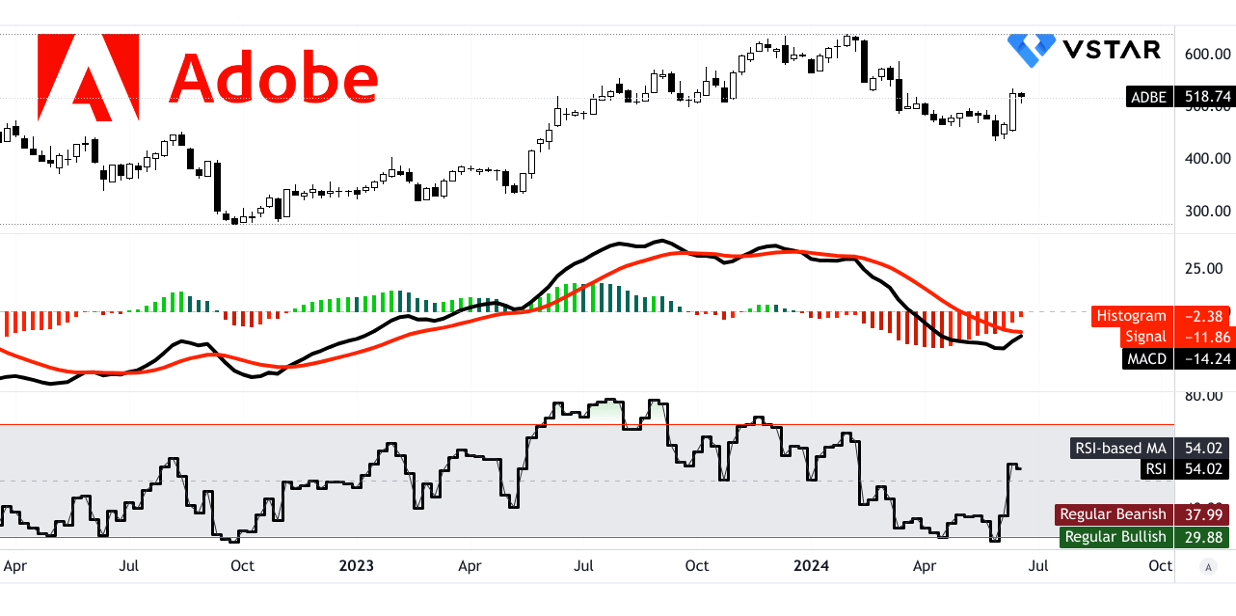

RSI 和 MACD 分析:

- 相对强弱指数(RSI): 目前 RSI 为 54.02,处于中性位置,既不超买也不超卖。趋势向上,但没有明显的看涨或看跌背离。

- 平滑异同移动平均线 (MACD): MACD线位于-14.24,低于信号线-11.86,柱状图值为-2.380,所有这些都表明看跌趋势随着时间的推移而减弱。

资料来源:tradingview.com

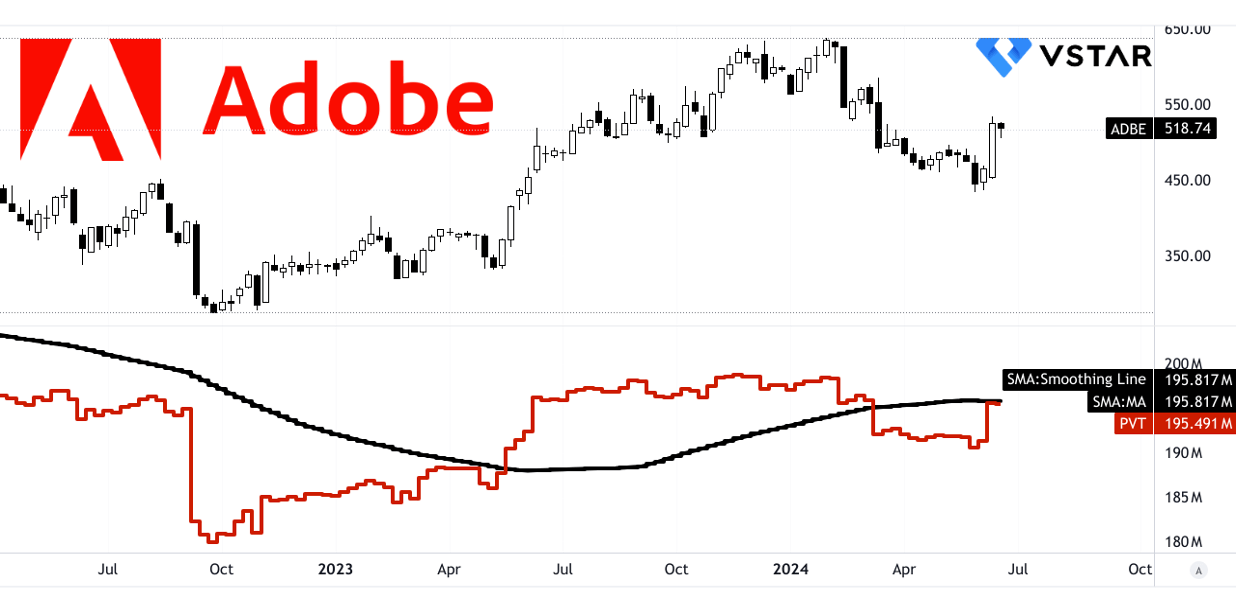

价量趋势(PVT): PVT 为 19549.1 万,略低于移动平均线 19581.7 万,表明看跌势头普遍。

资料来源:tradingview.com

B. ADBE 股价预测:基本面分析

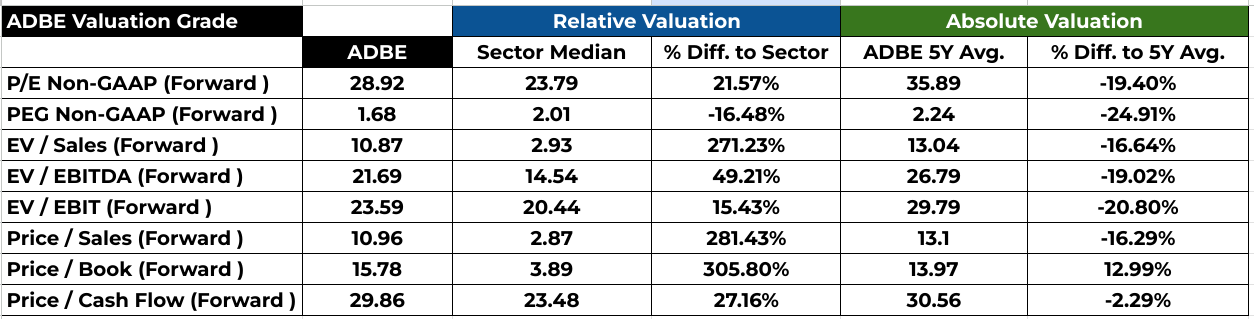

28.92 的远期市盈率表明,与 23.79 的行业中位数相比,Adobe 的交易价格较高,反映出估值高出 21.57%。这一溢价虽然很大,但仍低于 Adobe 35.89 的 5 年平均市盈率,表明相对于其历史水平可能被低估。远期 PEG 率为 1.68,低于行业中位数 2.01,突显 Adobe 相对于其价格的强劲增长前景,使其与行业同行相比成为一项有吸引力的投资。

资料来源:Analyst's compilation

C. Adobe 股价预测:市场情绪

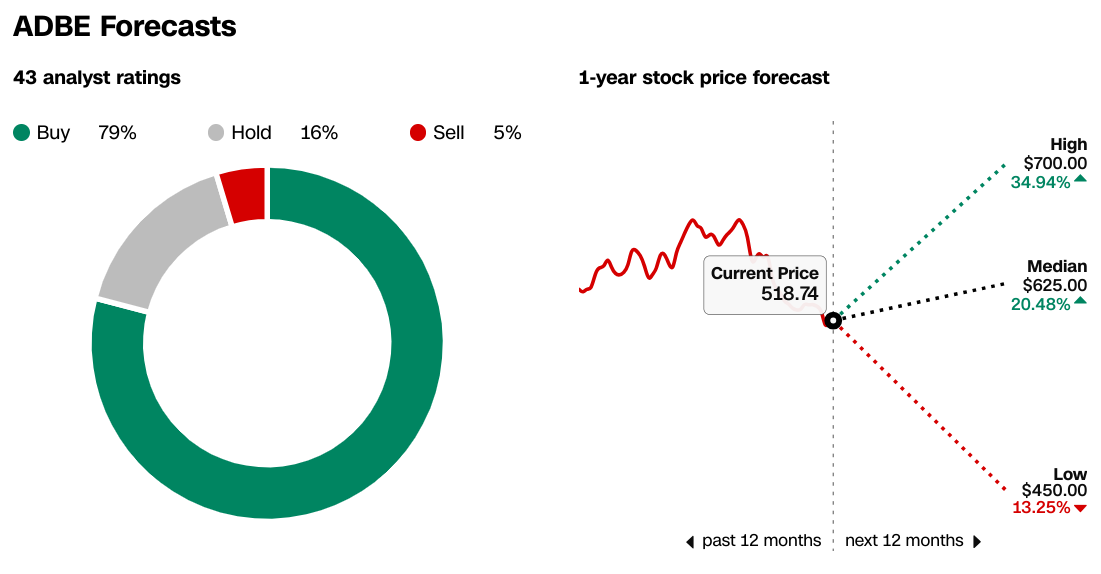

正如分析师评级和价格目标所证明的那样,市场对 Adobe 的情绪总体上是积极的。据 CNN 报道,79% 的分析师将 Adobe 视为“买入”,目标价在 450 美元到 700 美元之间。中位目标为 625 美元,表明较当前价格 518.74 美元有 20.48% 的潜在上涨空间。 《华尔街日报》的数据也呼应了这种乐观情绪,显示过去三个月购买评级有所上升,目前 Adobe 的高目标价为 700 美元,与 CNN 的预测一致。

来源:CNN.com

来源:WSJ.com

机构持股比例高达82.01%,进一步体现了聪明资金的信心,表明机构支持强劲。空头利息为 1.58%,天数回补比率为 2.34,相对较低,表明看跌情绪极低。有利的分析师建议、机构高持股和空头兴趣低的结合表明 Adobe 股价 2024 年的前景乐观。

资料来源:Nasdaq.com

资料来源:Benzinga.com

四.Adobe 股价预测:挑战与风险因素

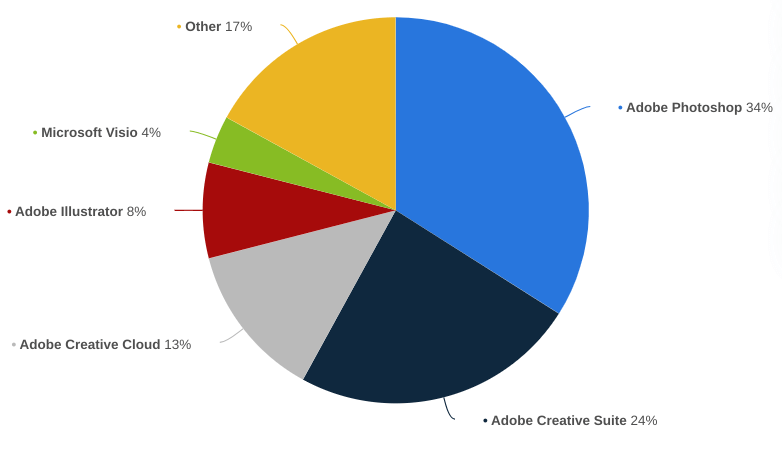

Adobe 的产品线面临着来自不同公司的激烈竞争。在创意云领域,竞争对手包括 Corel(拥有 CorelDRAW 和 Painter)和 Affinity(拥有 Affinity Designer 和 Affinity Photo),它们提供了经济高效的替代方案。在文档管理领域,Adobe Document Cloud 与 DocuSign 和 Microsoft 竞争,后者拥有强大的数字签名和文档管理工具。此外,在数字体验领域,Adobe Experience Cloud 与 Salesforce Marketing Cloud、Oracle Marketing Cloud 和 HubSpot 竞争,后者提供全面的营销自动化和客户关系管理解决方案。

[2023年全球计算机图形和照片编辑软件市场份额,按产品]

资料来源:statista.com

此外,Adobe 对持续创新的依赖,特别是在人工智能和机器学习方面,也带来了巨大的风险。如果 Adobe 无法在技术进步方面保持领先地位,它可能会失去市场份额。经济波动也可能带来风险,因为企业可能会在经济低迷时期削减软件支出。

综上所述在数字媒体和数字体验领域的推动下,Adobe 股价在 2024 财年第二季度收入创历史新高。人工智能(尤其是 Firefly 生成式人工智能)的集成增强了 Adobe 的产品。分析师预测,到 2024 年底,股价将温和上涨,技术指标好坏参半。尽管存在竞争和创新风险,积极的情绪、较高的机构持股比例和良好的分析师评级表明前景光明。 ADBE 股价可被视为买入。

对于对差价合约感兴趣的交易者,VSTAR 交易应用程序等平台提供 ADBE 股价差价合约交易,从而能够通过机构级别的经验了解 Adobe 的市场表现,从而可能降低成本并提高流动性。