- 3M 2024 年第二季度展示了卓越的运营能力,在运营利润率提高的支持下,销售额达到 60 亿美元,每股收益增长 39%。

- 通过工业自动化和安全产品需求的增加实现有希望的增长。

- 3M 的市盈率显示其估值略有低估,但高于历史平均水平。

- 3M 面临着霍尼韦尔、通用电气、强生、美敦力、艾利丹尼森和 BIC 的竞争,这些公司都拥有强大的技术和市场地位。

一.3M 2024年第二季度业绩分析

A. 关键细分市场表现

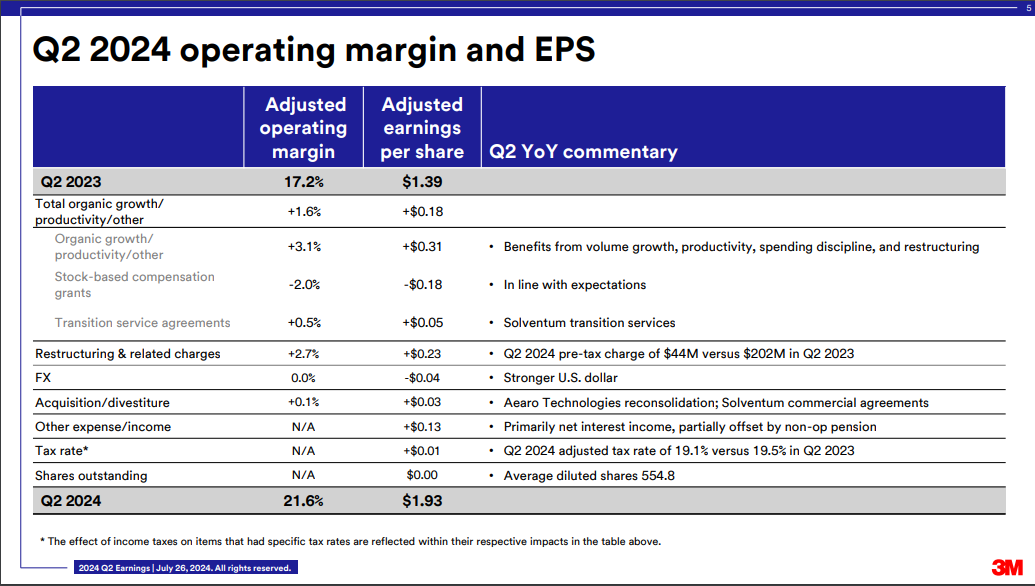

3M 2024 年第二季度的业绩展示了在持续的战略转变中取得的重大运营和财务成就。该公司调整后业绩强劲,销售额达 60 亿美元,每股收益同比增长 39%,令人印象深刻。这一业绩得益于营业利润率的提高,在生产率提高、重组储蓄和严格支出的推动下,营业利润率增长了 4.4%,达到 21.6%。

收入增长温和,调整后有机增长 1.2%,反映出工业市场需求和消费者可自由支配支出的混合。净利润和每股收益数据尤其强劲,每股收益为 1.93 美元,突显了该公司尽管面临市场挑战,仍有盈利能力。营业收入显着受益于持续的生产力和重组行动,体现了公司对运营效率的承诺。

来源:Q2 Presentation

费用控制良好,重组费用达 4400 万美元,低于预期。这种对费用的控制有助于产生强劲的自由现金流,该季度达到 12 亿美元,显示出该公司稳健的现金产生能力。

运营绩效:

在工业粘合剂和胶带、个人安全以及汽车售后市场增长的推动下,安全和工业部门的销售额强劲,达到 28 亿美元。然而,磨料磨料和特种工业等细分市场出现下滑。在电子产品两位数增长和汽车 OEM 业务增长的推动下,运输和电子产品领域表现强劲,销售额达 19 亿美元。消费者细分市场的销售额下降,反映出消费者可自由支配支出的疲软。

市场份额分析显示,公司在关键领域(尤其是电子和汽车领域)处于强势地位,在规格方面取得了显着的成绩,在平台渗透方面也取得了显着的成绩。重要的合作伙伴关系和协作,包括医疗保健业务的分拆,在调整 3M 的战略方向方面发挥了关键作用。

技术进步和创新:

3M 始终高度重视技术进步和创新。新产品的推出与汽车电气化和工业自动化等高增长市场保持一致,尽管由于战略转变,新产品推出的数量在过去十年中有所下降。研发投资仍高达每年 10 亿美元,重点关注材料科学创新。然而,该公司承认需要通过提高新产品开发速度和消除非增值工作来从当前的研发支出中获得更多收益。

B. MMM 股价表现

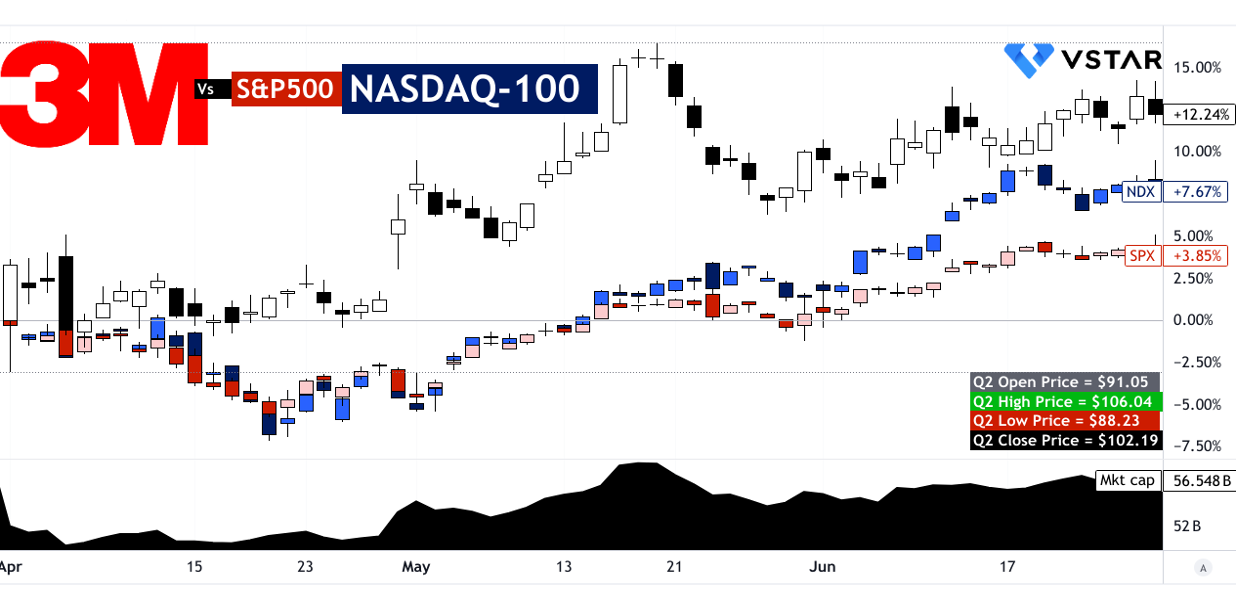

3M(纽约证券交易所股价代码:MMM)近期股价表现显着。市值为565.48亿美元。该股开盘价为 91.05 美元,收盘价为 102.19 美元,季度高点和低点分别为 106.04 美元和 88.23 美元。这意味着 12.24% 的价格回报。相比之下,该指数的表现明显优于主要指数,其中标准普尔 500 指数 (SPX) 的价格回报率为 3.85%,纳斯达克 100 指数 (NDX) 的价格回报率为 7.67%。尽管市场波动较大,但 MMM 的强劲表现表明投资者的信心和韧性强劲。

资料来源:tradingview.com

二. MMM 股价预测:前景和增长机会

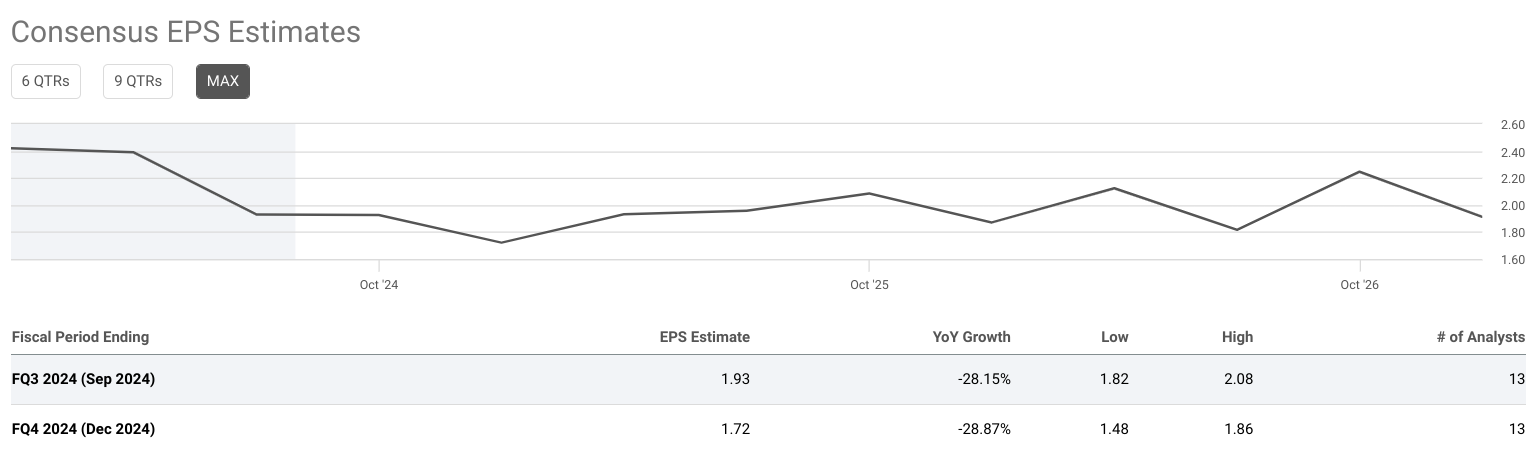

3M(纽约证券交易所股价代码:MMM)面临着充满挑战的前景,2024 年第三季度和 2024 年第四季度的普遍每股收益预期同比下降约 28%,收入预期也反映出类似的下降趋势。尽管存在这些障碍,3M 仍致力于通过其核心细分市场和战略举措推动增长。以下是对其增长机会的批判性审视:

来源:seekingalpha.com

具有增长潜力的细分市场

安全与工业:该细分市场仍然至关重要,对 3M 的收入贡献巨大。增长潜力在于工业粘合剂、个人安全产品和汽车售后市场解决方案。大流行后的工业反弹和工作场所对安全产品的需求不断增加可以推动增长。此外,该领域受益于工业自动化和基础设施发展等长期趋势。

交通和电子:该细分市场在电子和汽车 OEM 业务推动的有机增长中表现出弹性。消费电子产品和电动汽车 (EV) 的兴起带来了巨大的机遇。 3M 在半导体制造和先进材料领域的创新解决方案使其能够在这些行业不断扩张的过程中抢占市场份额。

卫生保健:在分拆医疗保健业务后,3M 专注于医疗解决方案和口腔护理等核心领域。全球人口老龄化和医疗保健支出的增加为该领域的增长提供了有利的环境。然而,它必须不断创新并适应不断变化的市场动态,以保持竞争优势。

消费者:由于消费者可自由支配支出减少,该细分市场面临阻力。然而,可以通过利用强大的品牌知名度和扩大家居装修和安全产品的产品线来推动增长。有效的营销策略和增强电子商务能力可以帮助减轻一些不利影响。

扩张和战略举措

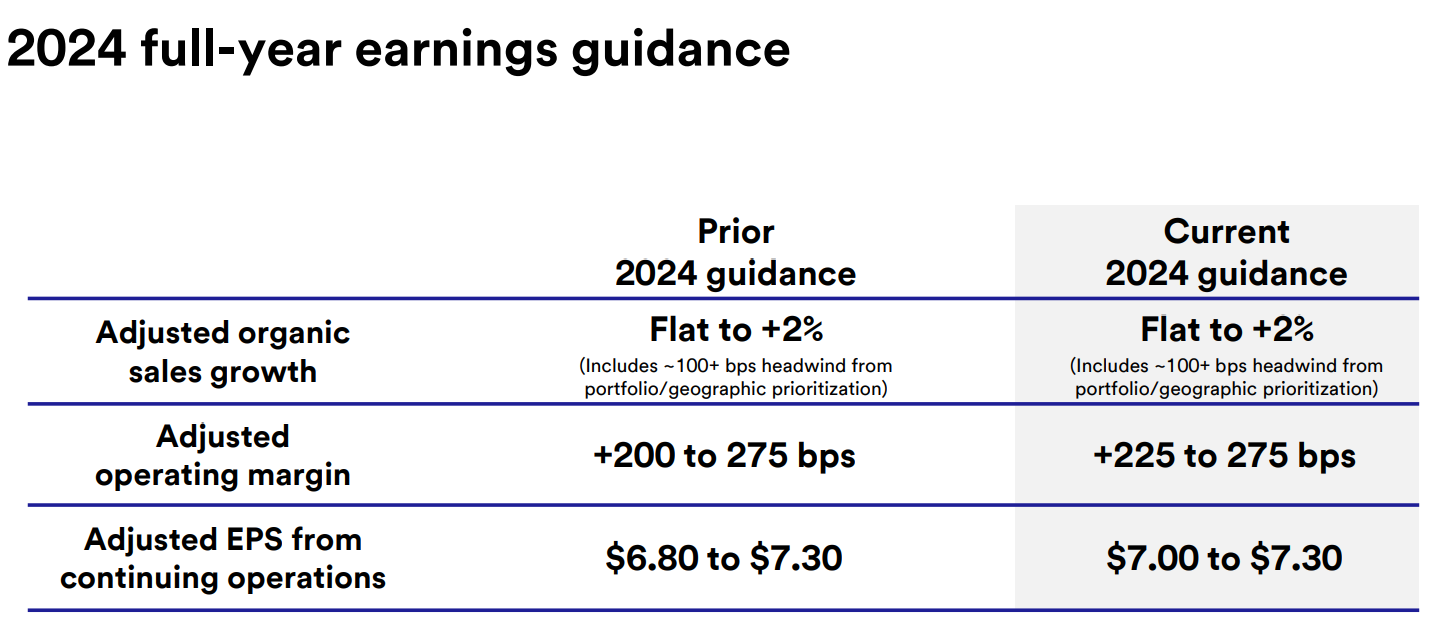

研究与开发 (R&D) 投资: 3M 对创新的承诺体现在其每年约 10 亿美元的研发支出上。然而,需要提高这些投资的有效性。通过改进新产品开发流程、减少瓶颈并提高工程师的效率,3M 旨在重振其产品线并推动有机增长。

来源:Q2 Presentation

伙伴关系与协作:战略合作伙伴关系在 3M 的增长战略中发挥着至关重要的作用。与电动汽车、工业自动化和气候技术等新兴市场的主要参与者的合作可以帮助 3M 利用其在材料科学方面的专业知识并扩大其市场份额。这些合作伙伴关系还有助于获得新技术和客户群,从而促进创新和增长。

运营优势:3M 致力于通过优化制造和供应链流程来提高运营绩效。降低复杂性、推动精益制造和提高供应链效率的举措正在进行中。这些努力旨在降低成本、提高生产率并提高服务水平,从而提高整体运营绩效。

三.2024年3M股价预测

A. MMM 股价预测:技术分析

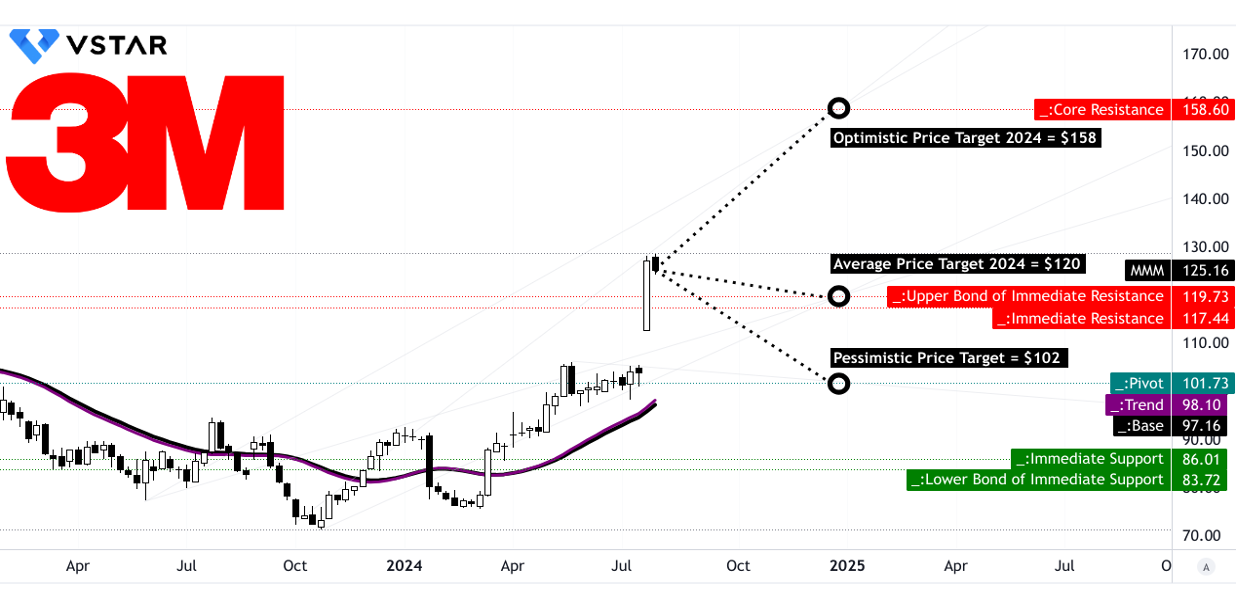

3M 股票的交易代码为 MMM,目前价格为 125.16 美元。 趋势线定于98.10美元,基线略低于97.16美元。两者均源自修正指数移动平均线 (EMA),反映了高于这些水平的复苏趋势。

技术资料 预计到 2024 年底,3M 的平均价格目标为 120.00 美元。该预测综合了极性变化的势头,评估潜在的反转点和趋势,并通过斐波那契回撤和延伸水平进行分析。乐观预测表明价格可能上涨至 158.00 美元。这是基于最近波动中观察到的价格上涨势头,表明强劲的看涨阶段,预测与斐波那契水平一致,表明存在巨大的上涨潜力。相反,悲观目标为 102.00 美元,反映了该股可能面临下行压力的潜在看跌情景。该预测还使用斐波那契水平,预测当前水平的重大调整或下滑。

关键支撑位和阻力位

- 主要支持:定于 117.44 美元,该水平是一个重要的基准,购买兴趣可能会阻止进一步下跌。

- 中心点:当前水平价格通道的枢轴位于 101.73 美元。该点有助于识别现有交易区间内的潜在反转水平或持续模式。

- 阻力位和支撑位:核心阻力位为 158.60 美元,这是一个重要的门槛,可能成为价格进一步上涨的障碍。下行方面,支撑位为 86.01 美元,表明如果价格下跌,该股可能会在哪里找到买盘兴趣。

资料来源:tradingview.com

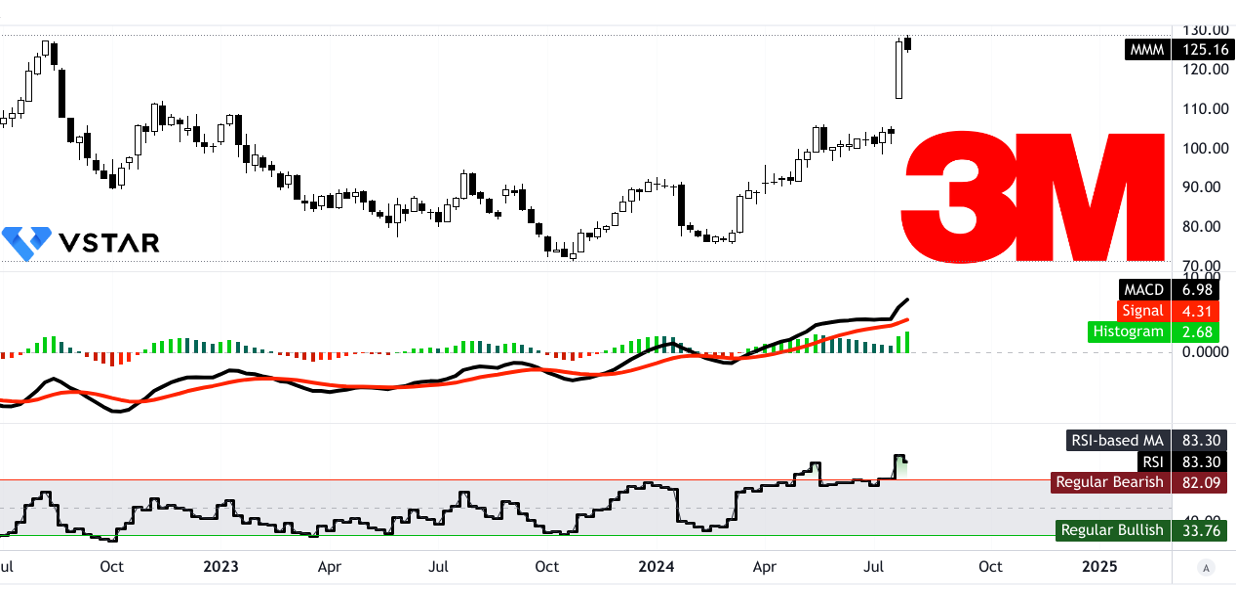

相对强弱指数(RSI):目前 RSI 为 83.30 美元,高于 33.76 美元的常规看涨阈值,但略低于 82.09 美元的看跌水平。这种高 RSI 表明该股已超买,这可能预示着潜在的回调或盘整阶段。不存在背离信号,表明 RSI 趋势与股价当前走势一致。

平滑异同移动平均线 (MACD):MACD 线位于 6.98 美元,信号线位于 4.31 美元,MACD 柱状图位于 2.68 美元。这些数字显示出看涨趋势,且强度不断增强。正向柱状图和信号线上方的 MACD 线强化了强劲的上升趋势。

资料来源:tradingview.com

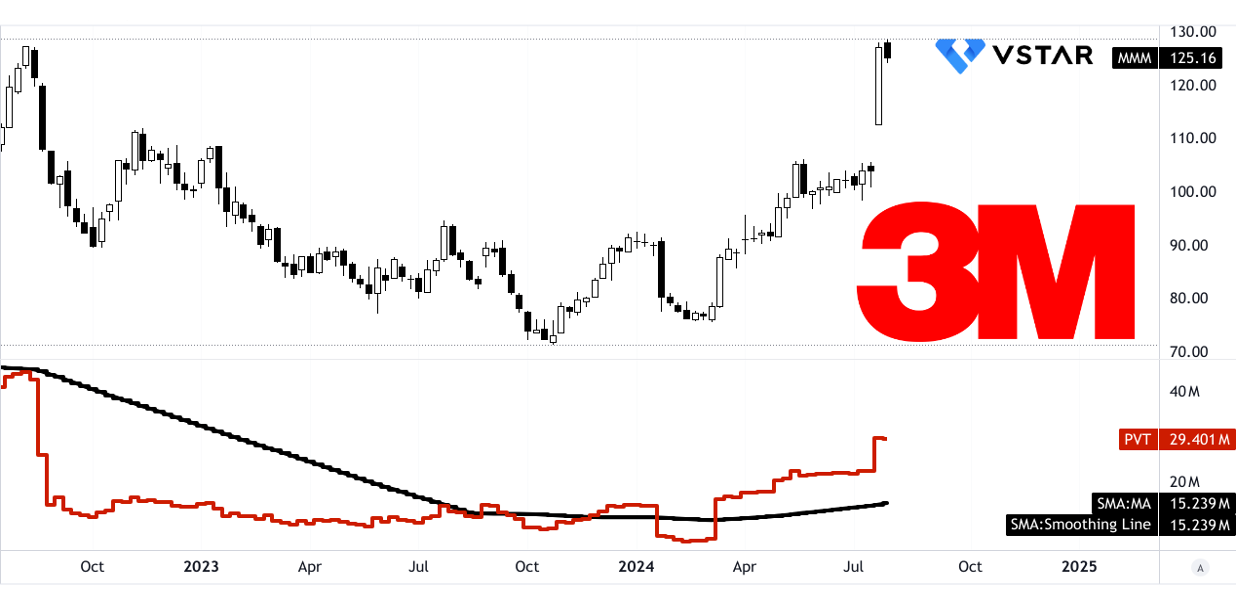

价量趋势 (PVT):PVT 线为 2,940 万美元,明显高于 1,524 万美元的移动平均线。这表明强劲的看涨势头,支撑了股价的整体积极趋势。

资料来源:tradingview.com

成交量分析:上涨交易量的移动平均值为 940,050 美元,而下跌交易量为 -730,310 美元,交易量增量为 209,730 美元。这种正的成交量增量支撑了看涨势头,反映出买盘压力大于卖盘压力。

资料来源:tradingview.com

B. 3M 股价预测:基本面分析

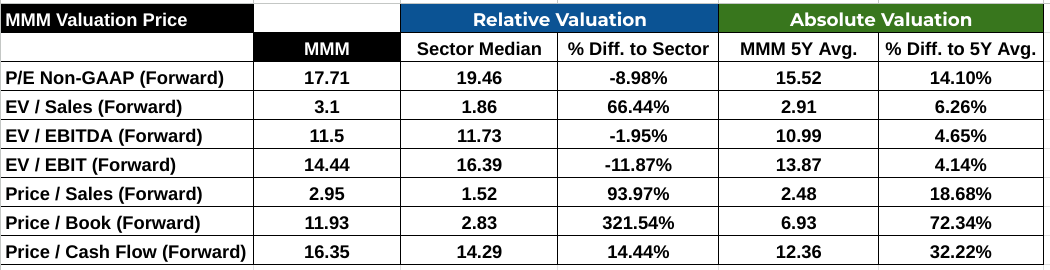

3M 的市盈率 (P/E) 为 17.71,略低于行业中位数 19.46,表明被低估了 8.98%。然而,它高于该公司 15.52 的 5 年平均水平,意味着溢价 14.10%。 3M 的企业价值与销售额 (EV/Sales) 比率为 3.1,显着高于行业中位数 1.86,溢价 66.44%。这表明,与该行业相比,投资者为每一美元的销售额支付的费用更高。 EV 与 EBITDA 比率为 11.5,与行业中位数 11.73 密切相关,表明估值合理,略有折扣 1.95%。

资料来源:Analyst's compilation

C. MMM 预测:市场情绪

MMM 价格目标

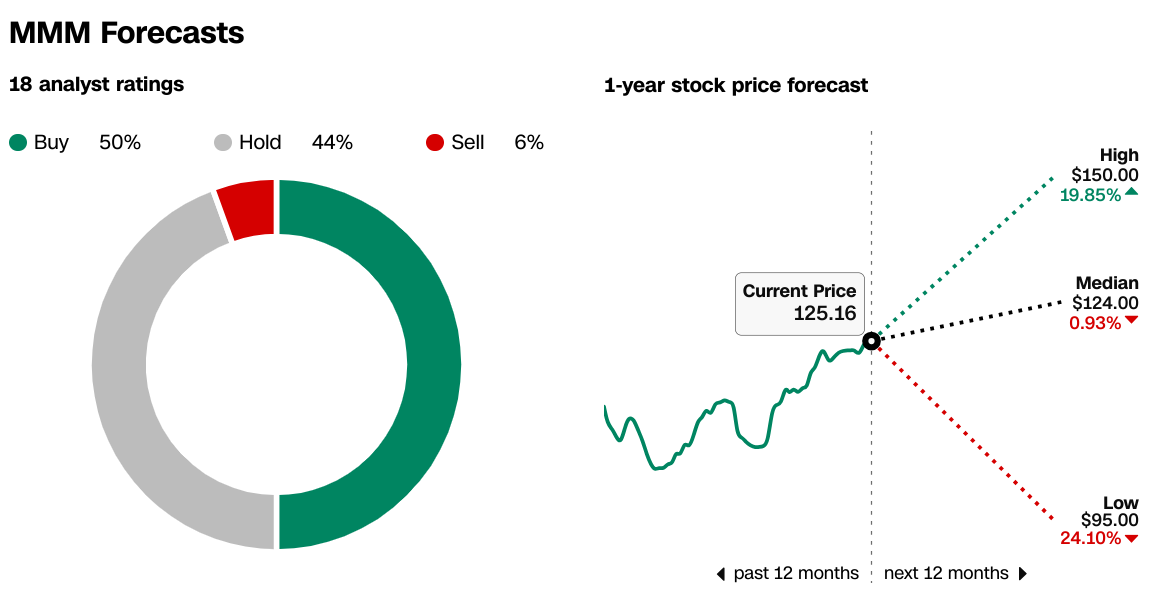

根据 CNN.com 的分析师预测,3M 的观点多种多样:

- 买: 50%

- 持有:44%

- 卖: 6%

3M 1 年期股价预测最高为 150.00 美元(上涨 19.85%),中位为 124.00 美元(上涨 0.93%),最低为 95.00 美元(下跌 24.10%),当前价格为 125.16 美元。这一范围表明分析师之间的信心不同,反映出对 3M 未来业绩的不同预期。

来源:CNN.com

WSJ.com 提供类似的价差,最高目标为 150.00 美元,中位目标为 134.00 美元,最低目标为 95.00 美元。平均目标为 129.00 美元,略高于当前价格 125.16 美元,表明有适度的上涨潜力。

来源:WSJ.com

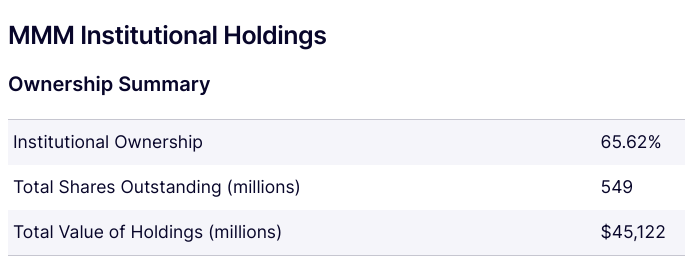

机构投资者持有3M 65.62%的股份,总计5.49亿股,价值约451.22亿美元。这种高水平的机构持股表明大型投资者的强烈信心,这通常对股价的稳定性和长期前景产生积极影响。

资料来源:Nasdaq.com

空头利息相对较低,空头股数为767万股,占流通量的1.39%。覆盖天数比率为 2.54。较低的空头利息和较低的回补天数表明投资者的看跌情绪有限,表明对 3M 近期业绩的普遍信心。

资料来源:Benzinga.com

四.MMM 股价预测:挑战和风险因素

3M(纽约证券交易所股价代码:MMM)在竞争激烈的环境中运营,其不同业务领域面临着来自不同竞争对手的重大挑战。在工业领域,3M 与霍尼韦尔(纽约证券交易所代码:HON)和通用电气(纽约证券交易所代码:GE)等公司竞争,这两家公司都拥有强大的全球影响力和广泛的产品组合。在医疗保健领域,3M的主要竞争对手包括强生公司(纽约证券交易所代码:JNJ)和美敦力公司(纽约证券交易所代码:MDT),它们提供广泛的医疗设备和医疗保健解决方案。此外,3M 的粘合剂和办公用品等消费品与艾利丹尼森 (NYSE: AVY) 和 BIC (OTC: BICEF) 等品牌竞争。这些竞争对手都具有独特的优势,例如先进的技术能力、广泛的研发投资和强大的市场占有率,这些都对 3M 构成了巨大的竞争压力。

资料来源:gminsights.com

其他风险

法律责任: 3M 卷入重大法律诉讼,包括 PFAS(全氟烷基物质和多氟烷基物质)污染和 Combat Arms 耳塞诉讼。这些诉讼可能会导致巨额财务责任并损害其声誉。

综上所述, 3M (MMM) 2024 年第二季度业绩显示运营状况稳健改善,每股收益增长且自由现金流强劲。尽管如此,其前景仍持谨慎态度,预计未来几个季度的每股收益和收入将下降。该股近期表现强劲。分析师的预测好坏参半,表明未来的潜在价格范围在 95 美元到 150 美元之间。技术面建议 MMM 股价平均目标价为 120 美元。 对于差价合约交易,VSTAR 等平台可以低成本访问 3M 股价差价合约,并在 ASIC 下进行受监管且安全的交易,非常适合捕捉市场走势和管理风险。