- Cổ phiếu Delta cho thấy hiệu quả hoạt động ngắn hạn và dài hạn khác nhau so với S&P 500 và các tiêu chuẩn ngành, phản ánh những thách thức rộng lớn hơn của ngành.

- Công ty duy trì hiệu suất hoạt động dẫn đầu ngành, thể hiện các yếu tố hoàn thành kỷ lục và đến đúng giờ, dẫn đến tăng trưởng công suất cao hơn và ưu đãi về chi phí.

- Bất chấp những thách thức, Delta vẫn đạt được doanh thu, lợi nhuận và dòng tiền tự do kỷ lục, ưu tiên giảm nợ và hướng tới xếp hạng cấp đầu tư.

- Dòng doanh thu của Delta đa dạng hóa trên các thị trường doanh nghiệp, trong nước, quốc tế và cao cấp, được hỗ trợ bởi các chương trình khách hàng thân thiết và các sáng kiến tăng trưởng chiến lược.

- Cổ phiếu DAL có vẻ bị định giá thấp so với các công ty cùng ngành dựa trên các số liệu như tỷ lệ P/E và tỷ lệ PEG với mục tiêu giá kỹ thuật là 58,5 USD.

Delta Air Lines (NYSE: DAL) đã nổi lên như một cổ phiếu hấp dẫn giữa sự bất ổn của ngành hàng không. Phân tích này đi sâu vào đánh giá cơ bản và kỹ thuật nhiều mặt của Delta, nêu bật các cơ hội chính trong bối cảnh giá cả đa dạng, thành công trong hoạt động và các hoạt động chiến lược. Đọc thêm để nhận biết những làn gió thay đổi đang định hình định giá cổ phiếu của Delta và dự báo giá.

Hiệu suất giá cổ phiếu Delta

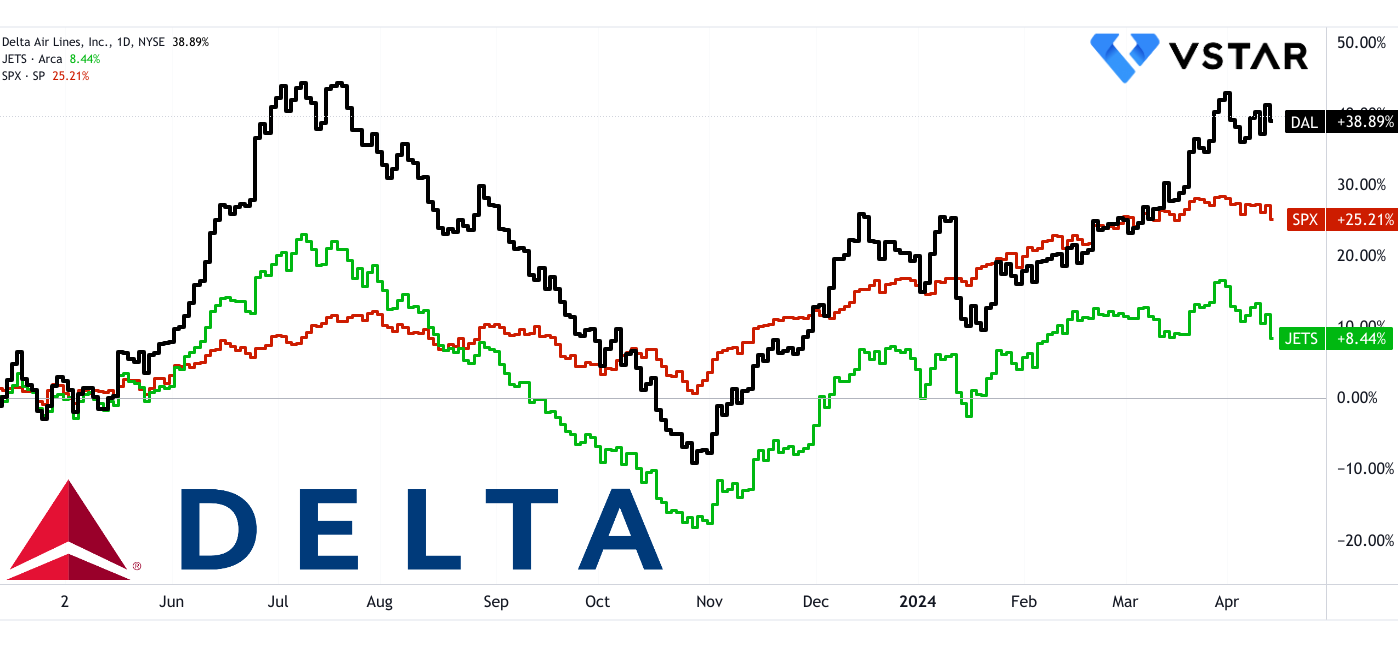

Delta Air Lines đã chứng minh hiệu suất giá đa dạng trong các khung thời gian khác nhau. Trong ngắn hạn (1 tháng), Delta cũng vượt trội so với S&P 500, tăng 9,59% so với mức -1,00% của chỉ số.

Trong khoảng thời gian dài hơn, hiệu suất của Delta trở nên đa sắc thái hơn. Trong khoảng thời gian 6 tháng và tính từ đầu năm đến nay (YTD), hiệu suất của Delta đã vượt qua S&P 500, cho thấy sức mạnh tương đối trong ngành của công ty này. Tuy nhiên, khi quan sát hiệu suất trong 3 năm và 5 năm qua, Delta đã hoạt động kém hơn cả S&P 500 (SPX) và chuẩn mực chung của ngành hàng không - U.S. Global Jets ETF (NYSEARCA:JETS). Điều này có thể phản ánh những thách thức lớn hơn mà ngành hàng không phải đối mặt, chẳng hạn như chi phí nhiên liệu, thay đổi quy định hoặc áp lực cạnh tranh.

Nguồn: tradingview.com

Kết quả hoạt động 10 năm của Delta khá nổi bật với mức lợi nhuận đáng kể là 44,10%, cho thấy tiềm năng tăng trưởng dài hạn. Tuy nhiên, điều này cần được xem xét cùng với tổng lợi nhuận của nó, bao gồm cả cổ tức và các khoản phân phối khác. Tổng lợi nhuận của Delta trong 10 năm là 62,25%, cho thấy cổ tức đã đóng một vai trò quan trọng trong lợi nhuận chung của công ty. Tuy nhiên, cổ phiếu này hoạt động kém hiệu quả so với S&P 500 trong suốt thập kỷ vừa qua.

So sánh hiệu suất của Delta với Global Jets ETF của Hoa Kỳ, Delta thường hoạt động tốt hơn trong giai đoạn ngắn hạn và trung hạn, ETF có hiệu suất dài hạn tốt hơn. Điều này cho thấy rằng đầu tư vào ngành hàng không rộng lớn hơn thông qua quỹ ETF có thể mang lại lợi nhuận ổn định hơn trong thời gian dài, trong khi Delta có thể mang lại nhiều tiềm năng hơn cho lợi nhuận ngắn hạn và trung hạn.

Điểm mạnh cơ bản của Delta Airlines

Sự xuất sắc và độ tin cậy trong hoạt động:

Delta Air Lines (NYSE:DAL) đã liên tục chứng tỏ hiệu quả hoạt động dẫn đầu ngành, thể hiện qua hệ số hoàn thành kỷ lục và số lượt đến đúng giờ. Cụ thể, trong quý 3, Delta đã đạt được hệ số hoàn thiện đặt ra chuẩn mực mới về độ tin cậy. Độ tin cậy hoạt động này chuyển thành những lợi ích hữu hình, chẳng hạn như tăng trưởng công suất cao hơn và ưu đãi chi phí đơn vị, cuối cùng góp phần cải thiện hiệu quả tài chính.

Tỷ lệ hủy chuyến trên tuyến chính giảm 85% so với năm trước cho thấy cam kết của Delta về hoạt động xuất sắc. Mức giảm này không chỉ nâng cao sự hài lòng của khách hàng mà còn giảm thiểu sự gián đoạn và chi phí liên quan đến việc hủy chuyến bay.

Các số liệu hoạt động đóng một vai trò quan trọng trong việc thúc đẩy kết quả tài chính. Sự xuất sắc trong hoạt động của Delta đã dẫn đến mức tăng trưởng công suất và ưu đãi chi phí đơn vị tăng dần, dẫn đến thu nhập trước thuế cải thiện đáng kể thêm 163 triệu USD so với năm trước. Hơn nữa, hiệu quả hoạt động được phản ánh qua yếu tố hoàn thiện đã góp phần mang lại tỷ suất lợi nhuận hoạt động cao hơn, tăng 0,5 điểm so với cùng kỳ năm trước.

Hiệu suất tài chính:

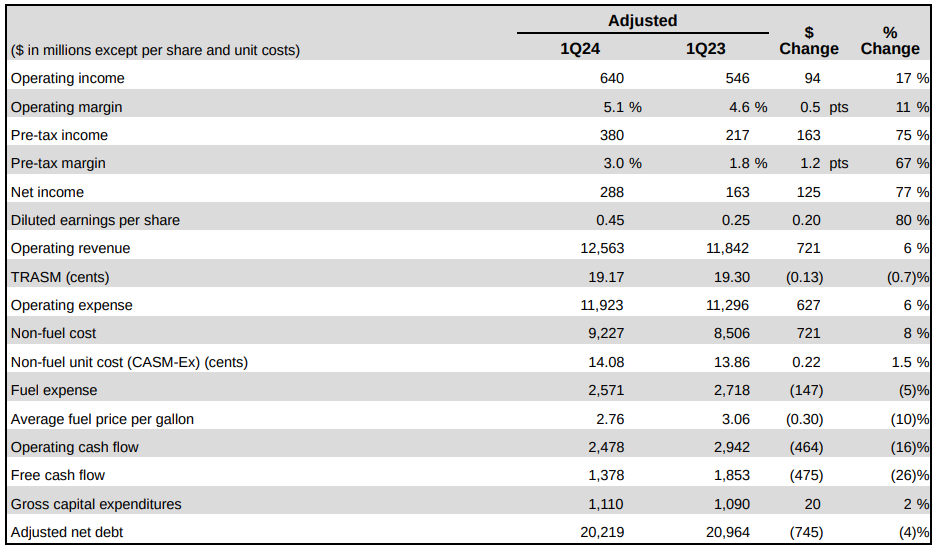

Kết quả tài chính của Delta trong quý tháng 3 nêu bật khả năng phục hồi và khả năng thích ứng của nó trong việc điều hướng các điều kiện thị trường đầy thách thức. Công ty đã đạt được doanh thu kỷ lục 12,6 tỷ USD, tăng 6% so với cùng kỳ năm ngoái. Sự tăng trưởng doanh thu này được thúc đẩy bởi hiệu suất hoạt động dẫn đầu ngành và sức mạnh trong việc đặt chỗ gần, cho thấy khả năng tận dụng các cơ hội thị trường của Delta.

Nguồn: Q1 2024 Earnings

Các số liệu về khả năng sinh lời cũng thể hiện sức mạnh tài chính của Delta. Công ty báo cáo thu nhập trước thuế là 380 triệu USD và thu nhập trên mỗi cổ phiếu là 0,45 USD, cho thấy sự cải thiện so với năm trước. Mặc dù phải đối mặt với những trở ngại như giá nhiên liệu cao hơn dự kiến, hiệu quả hoạt động và nhu cầu mạnh mẽ của Delta đã giảm thiểu những thách thức này, góp phần mang lại kết quả tài chính tích cực.

Tạo dòng tiền tự do là một khía cạnh quan trọng khác trong hoạt động tài chính của Delta. Mặc dù có những khoản đầu tư đáng kể vào việc chia sẻ lợi nhuận cho nhân viên và tái đầu tư kinh doanh, Delta vẫn tạo ra dòng tiền tự do 1,4 tỷ USD trong quý tháng 3. Việc tạo ra dòng tiền mạnh mẽ này phản ánh khả năng của Delta trong việc quản lý vốn hiệu quả và đầu tư vào các sáng kiến tăng trưởng đồng thời khen thưởng những đóng góp của nhân viên.

Giảm nợ vẫn là ưu tiên hàng đầu của Delta, bằng chứng là nỗ lực củng cố bảng cân đối kế toán của họ. Công ty đã giảm khoản nợ ròng đã điều chỉnh xuống 1,2 tỷ USD kể từ cuối năm 2023, báo hiệu cam kết cải thiện tính linh hoạt tài chính và giảm đòn bẩy. Cập nhật triển vọng tích cực từ các cơ quan xếp hạng như Moody's và Fitch càng xác nhận thêm tiến trình của Delta hướng tới xếp hạng cấp đầu tư, nâng cao niềm tin của nhà đầu tư vào sự ổn định tài chính của công ty.

Chiến lược tăng trưởng và đa dạng hóa doanh thu:

Chiến lược tăng trưởng và đa dạng hóa doanh thu của Delta là động lực chính dẫn đến thành công của hãng trong ngành hàng không. Khả năng tạo doanh thu từ nhiều nguồn của công ty, bao gồm du lịch công ty, thị trường trong nước và quốc tế cũng như các dịch vụ cao cấp, giúp nâng cao khả năng phục hồi và khả năng cạnh tranh của công ty.

Nhu cầu đi lại của công ty đã đóng góp đáng kể vào tăng trưởng doanh thu của Delta, với doanh số bán hàng do công ty quản lý tăng 14% so với cùng kỳ năm trước. Sự tăng trưởng này đặc biệt đáng chú ý trong các lĩnh vực như Công nghệ, Dịch vụ tiêu dùng và Dịch vụ tài chính, cho thấy mối quan hệ bền chặt của Delta với các khách hàng doanh nghiệp và khả năng đáp ứng nhu cầu đi lại của họ một cách hiệu quả.

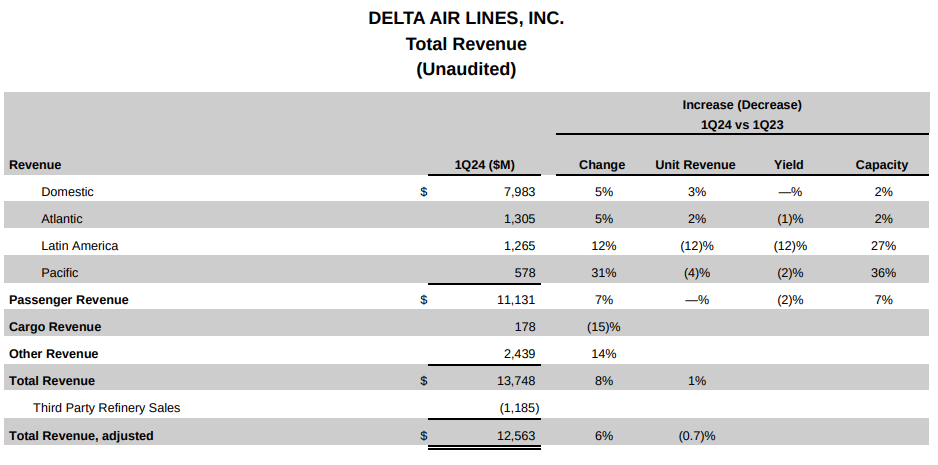

Thị trường trong nước và quốc tế mang lại cơ hội doanh thu đáng kể cho Delta. Công ty đã đạt được doanh thu nội địa kỷ lục, với tốc độ tăng trưởng 3% so với cùng kỳ năm ngoái trong quý tháng 3. Ngoài ra, doanh thu hành khách quốc tế tăng 12% so với năm trước nhờ nhu cầu mạnh mẽ tại các thị trường trọng điểm như khu vực xuyên Đại Tây Dương.

Nguồn: Q1 2024 Earnings

Dòng doanh thu của Delta rất đa dạng trên nhiều phân khúc khác nhau, bao gồm các dịch vụ Khách hàng thân thiết, Cao cấp, Hàng hóa và Bảo trì, Sửa chữa và Đại tu (MRO). Các phân khúc này chiếm 57% tổng doanh thu trong quý tháng 3, nêu bật sự tập trung của Delta vào việc tạo doanh thu từ các nguồn có tỷ suất lợi nhuận cao. Đặc biệt, doanh thu phí bảo hiểm tăng 10% so với cùng kỳ năm trước, vượt trội so với doanh thu Cabin chính và nhấn mạnh sự thành công của Delta trong việc nắm bắt nhu cầu về các dịch vụ cao cấp.

Các chương trình khách hàng thân thiết, chẳng hạn như danh mục đồng thương hiệu American Express, đóng một vai trò quan trọng trong việc thúc đẩy tăng trưởng doanh thu cho Delta. Công ty đã đạt được mức thù lao hàng quý kỷ lục là 1,7 tỷ USD từ American Express, phản ánh sự thành công của quan hệ đối tác đồng thương hiệu và sự hấp dẫn của các dịch vụ dành cho khách hàng thân thiết đối với khách hàng.

Quản lý chi phí và hiệu quả:

Sự tập trung của Delta vào quản lý chi phí và hiệu quả là công cụ giúp duy trì lợi nhuận và tính bền vững tài chính. Mặc dù phải đối mặt với những thách thức như giá nhiên liệu tăng cao, công ty đã chứng minh được các biện pháp kiểm soát chi phí và hiệu quả hoạt động hiệu quả, mang lại kết quả tài chính tích cực.

Trong quý tháng 3, Delta đã quản lý chi phí hoạt động một cách hiệu quả, với chi phí phi nhiên liệu được điều chỉnh lên tới 9,2 tỷ USD. Chi phí phi nhiên liệu trên mỗi số ghế ngồi sẵn có (CASM) tăng 1,5% so với cùng kỳ năm trước, nằm trong kỳ vọng và cho thấy các biện pháp quản lý chi phí có kỷ luật.

Cải thiện hiệu quả sử dụng nhiên liệu cũng góp phần tiết kiệm chi phí cho Delta. Công ty đã đạt được mức cải thiện 1,9% so với cùng kỳ năm trước về hiệu quả sử dụng nhiên liệu, nhờ nỗ lực đổi mới đội tàu và các sáng kiến bền vững. Sự cải thiện này đã giúp bù đắp tác động của giá nhiên liệu tăng cao, với chi phí nhiên liệu được điều chỉnh giảm 5% so với cùng kỳ năm trước.

Hướng dẫn của Delta về quản lý chi phí cung cấp cái nhìn sâu sắc hơn về chiến lược tài chính của mình. Công ty dự kiến chi phí đơn vị phi nhiên liệu sẽ tăng khoảng 2% trong quý tháng 6, phù hợp với triển vọng cả năm về mức tăng chi phí đơn vị phi nhiên liệu ở mức thấp ở mức một con số trong năm 2023. Cách tiếp cận kỷ luật này để quản lý chi phí đảm bảo rằng Delta vẫn duy trì tính cạnh tranh trong khi vẫn duy trì tính linh hoạt về tài chính và lợi nhuận.

Điểm yếu cơ bản của Delta Air Lines

Tối ưu hóa hiệu suất và hiệu quả chi phí:

Delta Air Lines báo cáo chi phí đơn vị phi nhiên liệu tăng 1,5% so với cùng kỳ năm trước trong quý 3 năm 2024. Mặc dù đạt được thành tích hoạt động xuất sắc, mức tăng này cho thấy những thách thức trong việc quản lý chi phí một cách hiệu quả. Để giải quyết vấn đề này, Delta nên phân tích các yếu tố chi phí cụ thể và thực hiện các biện pháp tiết kiệm chi phí có mục tiêu. Ví dụ, đầu tư vào công nghệ để cải thiện năng suất và đàm phán lại hợp đồng với nhà cung cấp có thể giúp giảm chi phí. Ngoài ra, đào tạo lực lượng lao động và cải tiến quy trình có thể nâng cao hiệu quả, cuối cùng là giảm chi phí đơn vị phi nhiên liệu.

Hoàn trả nợ và đòn bẩy:

Delta Air Lines có tổng nợ và nghĩa vụ cho thuê tài chính là 19,4 tỷ USD vào cuối quý 3 năm 2024. Mặc dù công ty đặt mục tiêu trả ít nhất 4 tỷ USD khoản nợ vào năm 2024, nhưng cần phải cắt giảm thêm để cải thiện tỷ lệ đòn bẩy. Mặc dù đạt được tỷ lệ đòn bẩy 2,9 lần, việc đẩy nhanh việc trả nợ là rất quan trọng để tăng cường tính linh hoạt tài chính và giảm chi phí lãi vay. Delta có thể phân bổ một phần đáng kể dòng tiền của mình để giảm nợ và khám phá các cơ hội tái cấp vốn nợ để giảm chi phí lãi vay.

Nguồn: Q1 2024 Earnings

Biến động giá nhiên liệu và hiệu quả:

Delta Air Lines phải đối mặt với biến động giá nhiên liệu, với giá nhiên liệu dự kiến sẽ dao động từ 2,70 USD đến 2,90 USD mỗi gallon trong quý 6 năm 2024. Mặc dù hiệu quả sử dụng nhiên liệu cải thiện 1,9% so với cùng kỳ năm trước, giá nhiên liệu tăng đặt ra thách thức đối với lợi nhuận. Để giảm thiểu điều này, Delta nên tập trung vào việc nâng cao hơn nữa hiệu quả sử dụng nhiên liệu và thực hiện các chiến lược phòng ngừa rủi ro nhiên liệu. Đầu tư vào máy bay tiết kiệm nhiên liệu và tối ưu hóa hoạt động bay có thể giúp giảm thiểu mức tiêu thụ nhiên liệu, đồng thời đa dạng hóa nguồn thu mua nhiên liệu và đàm phán các hợp đồng có lợi có thể giảm thiểu rủi ro về giá.

Triển vọng của Delta Air Lines

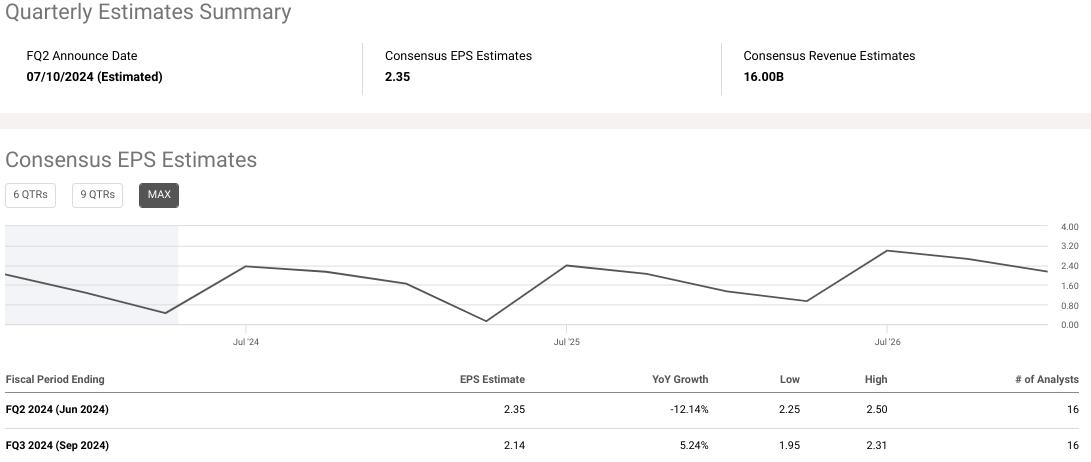

Ước tính đồng thuận về EPS:

Ước tính EPS đồng thuận của Delta Air Lines cung cấp những hiểu biết sâu sắc có giá trị về kỳ vọng của các nhà phân tích về thu nhập trên mỗi cổ phiếu của công ty trong giai đoạn tài chính kết thúc vào tháng 6 năm 2024 (FQ2 2024) và tháng 9 năm 2024 (FQ3 2024). Trong quý 2 năm 2024, các nhà phân tích dự đoán EPS là 2,35 USD, phản ánh mức giảm 12,14% so với cùng kỳ năm trước (YoY). Ước tính này nằm trong khoảng từ 2,25 USD đến 2,50 USD, theo đề xuất của 16 nhà phân tích. Ước tính EPS cho quý 3 năm 2024 là 2,14 USD, với mức tăng trưởng YoY là 5,24%, dao động trong khoảng từ 1,95 USD đến 2,31 USD, dựa trên đánh giá từ 16 nhà phân tích.

Các ước tính đồng thuận cho thấy EPS trong Quý 2 năm 2024 giảm so với năm trước, điều này có thể gây lo ngại cho các nhà đầu tư và các bên liên quan. Tốc độ tăng trưởng YoY là -12,14% cho FQ2 2024 và 5,24% cho FQ3 2024 cho thấy một triển vọng hỗn hợp, trong đó FQ2 giảm trong khi FQ3 dự đoán tăng trưởng. Tuy nhiên, điều quan trọng là phải xem xét bối cảnh đằng sau những ước tính này, bao gồm các xu hướng của ngành, các yếu tố kinh tế vĩ mô và những thách thức hoặc cơ hội cụ thể mà Delta Air Lines phải đối mặt.

Nguồn: seekingalpha.com

Ước tính doanh thu đồng thuận:

Trong quý 2 năm 2024, các nhà phân tích ước tính doanh thu là 16,00 tỷ USD, cho thấy mức tăng trưởng so với cùng kỳ là 2,71%. Ước tính doanh thu dao động từ 15,46 tỷ USD đến 16,47 tỷ USD, do sáu nhà phân tích cung cấp. Tương tự, đối với quý 3 năm 2024, doanh thu ước tính là 15,87 tỷ USD, với mức tăng trưởng 2,49% so với cùng kỳ năm ngoái, trong khoảng từ 15,41 tỷ USD đến 16,38 tỷ USD, dựa trên đánh giá từ sáu nhà phân tích.

Các ước tính đồng thuận cho thấy kỳ vọng tăng trưởng doanh thu khiêm tốn cho cả Q2 và FQ3 2024, với tốc độ tăng trưởng YoY lần lượt là 2,71% và 2,49%. Bất chấp sự sụt giảm EPS dự đoán trong quý 2, ước tính doanh thu cho thấy Delta Air Lines vẫn có thể đạt mức tăng trưởng doanh thu trong giai đoạn này. Tuy nhiên, phạm vi ước tính doanh thu hẹp hơn so với ước tính EPS cho thấy mức độ đồng thuận cao hơn giữa các nhà phân tích về dự báo doanh thu.

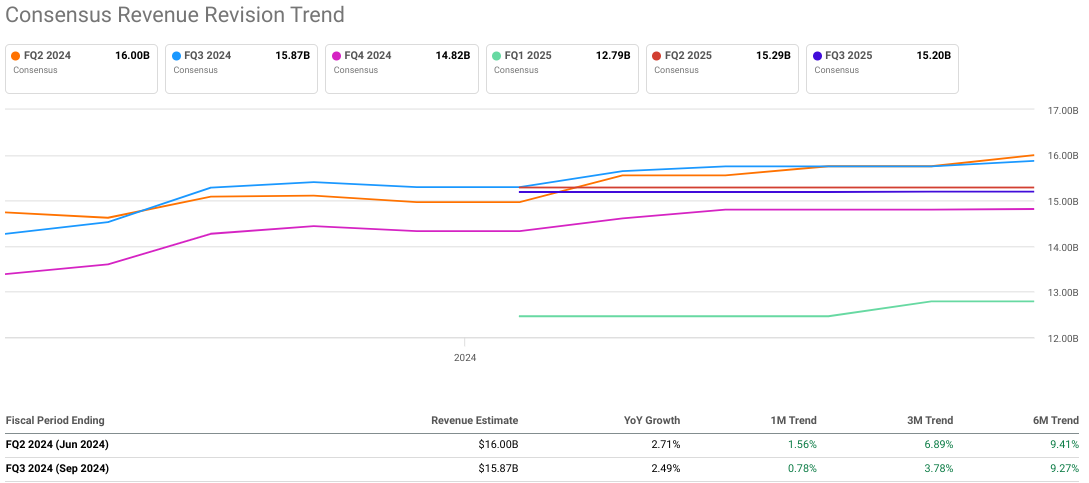

Xu hướng điều chỉnh doanh thu và EPS đồng thuận:

Xu hướng sửa đổi theo dõi những thay đổi về EPS và ước tính doanh thu theo thời gian, cung cấp thông tin chi tiết về nhận thức ngày càng tăng của các nhà phân tích về hiệu quả tài chính của Delta. Đối với quý 2 năm 2024, mặc dù ước tính EPS không đổi ở mức 2,35 USD, nhưng mức tăng trưởng so với cùng kỳ năm ngoái chứng kiến sự biến động trong xu hướng 1 tháng, 3 tháng và 6 tháng, cho thấy một số biến động trong triển vọng của các nhà phân tích. Tương tự, ước tính doanh thu cho quý 2 năm 2024 vẫn ở mức 16,00 tỷ USD, với các xu hướng tăng trưởng so với cùng kỳ khác nhau qua các giai đoạn khác nhau, cho thấy sự biến động trong kỳ vọng của các nhà phân tích.

Đối với quý 3 năm 2024, ước tính EPS là 2,14 USD cho thấy những biến động nhỏ trong xu hướng 1 tháng, 3 tháng và 6 tháng, cho thấy triển vọng tương đối ổn định. Tương tự, ước tính doanh thu là 15,87 tỷ USD cho thấy xu hướng tăng trưởng nhất quán so với cùng kỳ năm ngoái trong các giai đoạn cụ thể, phản ánh triển vọng ổn định của các nhà phân tích.

Điều này nêu bật tính chất năng động trong nhận thức và kỳ vọng của các nhà phân tích, với những sửa đổi diễn ra trong các khung thời gian khác nhau. Những biến động trong xu hướng sửa đổi có thể xuất phát từ nhiều yếu tố khác nhau, chẳng hạn như những thay đổi về điều kiện thị trường, động lực của ngành, sự phát triển cụ thể của công ty hoặc sửa đổi các giả định cơ bản được sử dụng trong các mô hình dự báo tài chính.

Nguồn: seekingalpha.com

Ước tính của WSJ:

Xu hướng ước tính của Tạp chí Phố Wall (WSJ) cung cấp những quan điểm bổ sung về kỳ vọng của các nhà phân tích đối với EPS của Delta trong quý 2 và quý 3 năm 2024. Trong quý 2 năm 2024, ước tính EPS hiện tại là 2,35 USD tăng nhẹ so với 2,31 USD một tháng trước và 2,32 USD ba tháng trước. Ngược lại, trong quý 3 năm 2024, ước tính EPS không đổi ở mức 2,12 USD trong một và ba tháng qua, cho thấy triển vọng ổn định của các nhà phân tích trong giai đoạn này.

Xu hướng ước tính của WSJ chứng thực với ước tính EPS đồng thuận, cho thấy triển vọng tương đối ổn định cho Quý 3 năm 2024 và điều chỉnh tăng nhẹ cho Quý 2 năm 2024. Sự nhất quán trong ước tính EPS trong những tháng liên tiếp có thể cho thấy mức độ tin cậy cao hơn của các nhà phân tích đối với dự đoán của họ cho Quý 3 năm 2024. Tuy nhiên, điều cần thiết là phải xem xét các yếu tố khác ảnh hưởng đến ước tính của các nhà phân tích, bao gồm xu hướng ngành, hướng dẫn của công ty và điều kiện kinh tế vĩ mô.

Nguồn: WSJ.com

Ước tính nội bộ từ Delta Air Lines:

Trong quý 2 năm 2024, Delta dự đoán doanh thu hàng quý cao nhất trong lịch sử của mình, với tỷ suất lợi nhuận hoạt động ở lứa tuổi thanh thiếu niên và thu nhập trên mỗi cổ phiếu (EPS) là từ 2,20 USD đến 2,50 USD. Triển vọng này phản ánh kỳ vọng của công ty về nhu cầu tiếp tục mạnh mẽ, đặc biệt là trong lĩnh vực du lịch doanh nghiệp và dịch vụ cao cấp, những lĩnh vực dự kiến sẽ thúc đẩy tăng trưởng doanh thu. Hướng dẫn cả năm của công ty tái khẳng định cam kết mang lại thu nhập từ 6 đến 7 USD trên mỗi cổ phiếu và dòng tiền tự do từ 3 đến 4 tỷ USD. Những mục tiêu này thể hiện sự tin tưởng của Delta vào khả năng tận dụng các cơ hội thị trường, tối ưu hóa hoạt động và tạo ra sự tăng trưởng bền vững trong dài hạn.

Nguồn: Investor Presentation

Hơn nữa, khoản đầu tư của Delta vào việc đổi mới đội bay, bao gồm việc giới thiệu các máy bay tiết kiệm nhiên liệu như A321neo và A220-300, sẽ nâng cao lợi thế cạnh tranh và hỗ trợ chiến lược tăng trưởng dài hạn của Delta. Những chiếc máy bay hiện đại này không chỉ cải thiện hiệu suất sử dụng nhiên liệu mà còn nâng cao trải nghiệm của khách hàng, góp phần nâng cao sự hài lòng và lòng trung thành của khách hàng.

Hơn nữa, Delta dự đoán tổng doanh thu sẽ tăng trưởng từ 5 đến 7% so với tháng 6 năm 2023, trong đó TRASM dự kiến sẽ không đổi ở mức giảm 2%. Đáng chú ý, công ty kỳ vọng tất cả các đơn vị địa lý sẽ đạt được doanh thu đơn vị gần bằng năm ngoái, ngoại trừ khu vực Latin, nơi được dự đoán sẽ giảm hai con số do hiệu quả hoạt động mạnh mẽ trong năm trước và các khoản đầu tư liên tục vào mạng.

Về hiệu quả chi phí, công ty có lợi thế hoạt động khi mang lại thu nhập trước thuế là 380 triệu USD trong quý 3, thể hiện sự cải thiện đáng kể so với năm trước. Mặc dù chi phí đơn vị phi nhiên liệu cao hơn, Delta vẫn đạt được kết quả khả quan nhờ hiệu quả hoạt động và tăng trưởng công suất. Hướng tới quý 6, Delta dự kiến chi phí đơn vị phi nhiên liệu sẽ tăng khoảng 2%, phù hợp với triển vọng cả năm về mức tăng thấp một chữ số trong năm 2023.

Tóm lại, ước tính nội bộ của Delta Air Lines nhấn mạnh triển vọng lạc quan của công ty về tăng trưởng doanh thu trong quý 6, do nhu cầu đi lại mạnh mẽ. Bất chấp những thách thức như doanh thu đơn vị giảm ở một số khu vực nhất định và chi phí đơn vị phi nhiên liệu tăng, Delta vẫn tập trung vào việc tối ưu hóa hoạt động của mình và mang lại lợi ích hiệu quả.

Bản tóm tắt về cổ tức của Delta Airlines

Tỷ suất cổ tức dự phóng của Delta Air Lines là 0,85%, với mức chi trả hàng năm là 0,40 USD trên mỗi cổ phiếu. Tuy nhiên, tốc độ tăng trưởng cổ tức trong 5 năm ở mức -33,21%, cho thấy sự sụt giảm thay vì tăng trưởng trong việc trả cổ tức trong 5 năm qua. Ngoài ra, Delta không cho thấy bất kỳ sự tăng trưởng nào về cổ tức trong giai đoạn này. Điều này có thể gây lo ngại cho các nhà đầu tư định hướng thu nhập, những người ưu tiên dòng cổ tức ổn định và ngày càng tăng.

Nguồn: dividend.com

Định giá cổ phiếu DAL

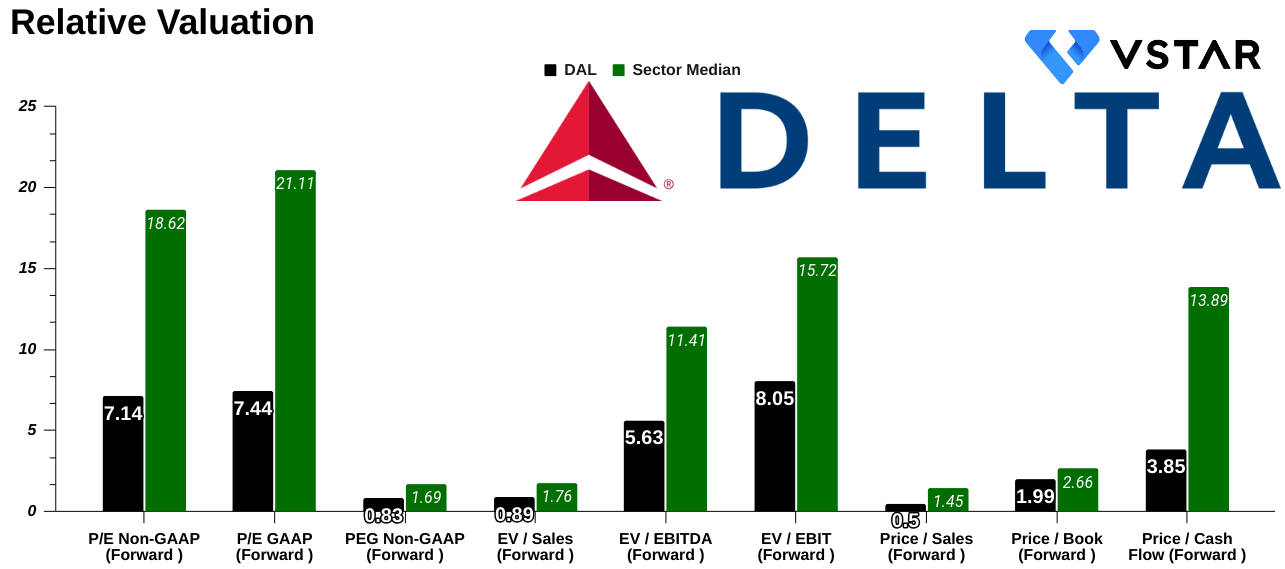

Tỷ lệ Giá/Thu nhập (P/E) là thước đo cơ bản được sử dụng để đánh giá việc định giá cổ phiếu của một công ty. Đối với Delta Air Lines (DAL), tỷ lệ P/E dự phóng ở mức 7,14. Con số này thể hiện tỷ lệ giá cổ phiếu hiện tại của công ty với thu nhập ước tính trên mỗi cổ phiếu (EPS) trong 12 tháng tới. So sánh tỷ lệ này với tỷ lệ P/E trung bình của ngành là 18,62, chúng tôi thấy độ lệch đáng kể là -61,65%. Về bản chất, các nhà đầu tư sẵn sàng trả ít hơn cho mỗi đô la thu nhập của Delta Air Lines so với mức trung bình của các công ty trong ngành. Điều này cho thấy thị trường có thể coi Delta Air Lines bị định giá thấp so với các công ty cùng ngành.

Hơn nữa, bằng cách kiểm tra tỷ lệ P/E dự phóng trung bình 5 năm của Delta Air Lines là 9,41, chúng tôi lưu ý rằng tỷ lệ hiện tại là 7,14 thấp hơn -24,10%. Điều này ngụ ý rằng cổ phiếu đang được giao dịch ở mức định giá rẻ hơn so với kết quả lịch sử của chính nó. Các nhà đầu tư có thể hiểu đây là cơ hội đầu tư vào Delta Air Lines với mức giá thấp hơn so với mức định giá trung bình dài hạn của hãng.

Mặt khác, tỷ lệ PEG (Giá/Thu nhập trên Tăng trưởng) cung cấp cái nhìn sắc thái hơn về việc định giá công ty bằng cách tính đến triển vọng tăng trưởng của công ty đó. Đối với DAL, tỷ lệ PEG kỳ hạn được tính là 0,83. Điều này cho thấy các nhà đầu tư đang trả 0,83 USD cho mỗi đơn vị tăng trưởng thu nhập dự kiến của Delta Air Lines. So sánh tỷ lệ này với tỷ lệ PEG trung bình của ngành là 1,69, chúng tôi quan sát thấy độ lệch là -50,76%. Nói một cách đơn giản hơn, Delta Air Lines dường như bị định giá thấp so với tiềm năng tăng trưởng của nó khi so sánh với các công ty trung bình trong ngành.

Tương tự, tỷ lệ Giá trị Doanh nghiệp trên Doanh thu (EV/Doanh số) đo lường mức định giá của một công ty so với doanh thu của công ty đó. Đối với DAL, tỷ lệ EV/Doanh số dự phóng là 0,89. Điều này ngụ ý rằng các nhà đầu tư đang trả 0,89 USD cho mỗi USD doanh thu dự kiến của Delta Air Lines trong 12 tháng tới. So sánh tỷ lệ này với tỷ lệ EV/Doanh số trung bình của ngành là 1,76, chúng tôi quan sát thấy độ lệch là -49,68%. Về bản chất, Delta Air Lines đang giao dịch ở mức chiết khấu so với các công ty trung bình trong ngành dựa trên hiệu suất bán hàng của công ty đó.

Hơn nữa, khi xem xét tỷ lệ EV/Doanh thu trung bình trong 5 năm của Delta Air Lines là 1,3, tỷ lệ hiện tại là 0,89 thể hiện mức định giá thấp hơn -31,87%. Điều này cho thấy cổ phiếu đang được giao dịch ở mức định giá hấp dẫn hơn so với kết quả bán hàng trước đây của nó. Các nhà đầu tư có thể coi đây là một dấu hiệu tích cực về tiềm năng tăng trưởng và lợi nhuận trong tương lai của Delta Air Lines.

Nguồn: Analyst's compilation

Tỷ lệ EV/EBITDA của Delta Air Lines là 5,63 cho thấy các nhà đầu tư đang trả 5,63 USD cho mỗi đô la EBITDA dự kiến của công ty trong 12 tháng tới. So với mức trung bình của ngành là 11,41, con số này thể hiện độ lệch -50,70%, cho thấy mức định giá của Delta Air Lines rẻ hơn so với thu nhập của hãng.

Ngoài ra, tỷ lệ EV/EBIT của Delta Air Lines là 8,05, cho thấy các nhà đầu tư đang trả 8,05 USD cho mỗi đô la EBIT dự kiến của công ty trong 12 tháng tới. So với mức trung bình của ngành là 15,72, con số này thể hiện độ lệch -48,82%, hàm ý mức định giá chiết khấu của Delta Air Lines so với thu nhập của hãng.

Cuối cùng, tỷ lệ Giá/Doanh thu của Delta Air Lines là 0,5, cho thấy các nhà đầu tư đang trả 0,5 USD cho mỗi đô la doanh thu dự kiến của công ty trong 12 tháng tới. So với mức trung bình của ngành là 1,45, con số này thể hiện độ lệch -65,28%, cho thấy mức định giá rẻ hơn đáng kể đối với Delta Air Lines dựa trên hiệu suất bán hàng của hãng.

Dự báo và xếp hạng giá của nhà phân tích

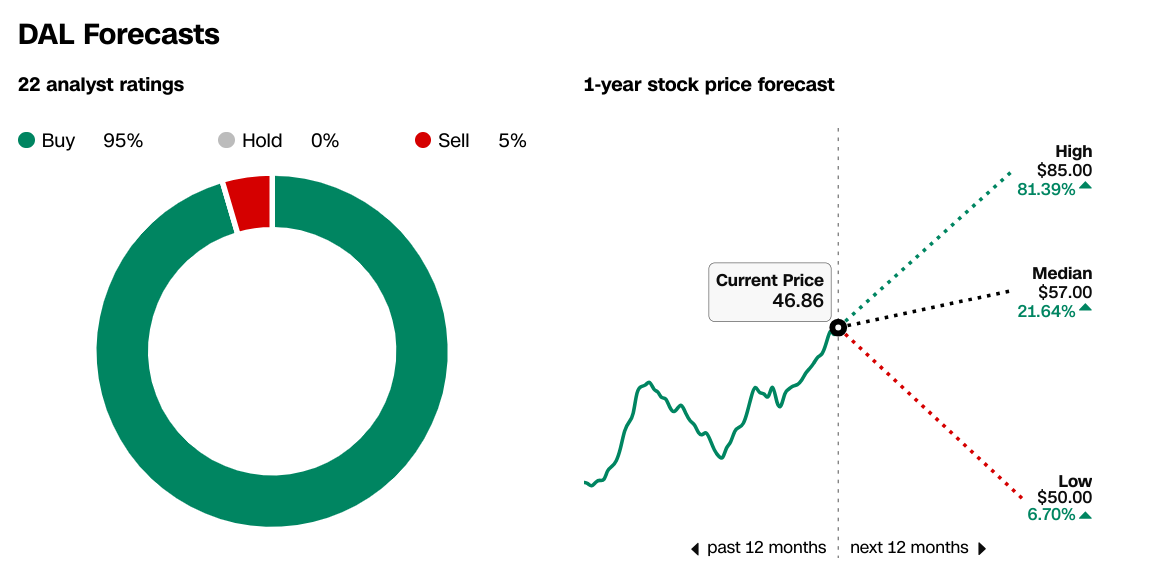

Theo CNN, trong số 22 xếp hạng của nhà phân tích, 95% đề xuất mua cổ phiếu Delta Air Lines, trong khi 5% khuyến nghị bán. Tâm lý mua mạnh mẽ này phản ánh triển vọng tích cực từ các nhà phân tích về hoạt động trong tương lai của Delta Air Lines. Khuyến nghị của nhà phân tích có thể ảnh hưởng đến tâm lý nhà đầu tư và ảnh hưởng đến giá cổ phiếu.

Dự báo giá cổ phiếu trong 1 năm (CNN):

- Cao: $85,00 (tăng 81,39%)

- Trung bình: $57,00 (tăng 21,64%)

- Thấp: $50,00 (tăng 6,70%)

- Giá hiện tại: $46,86

Nguồn: CNN.com

Xếp hạng của các nhà phân tích từ Wall Street Journal (WSJ) cho thấy sự thay đổi theo chiều hướng tích cực hơn trong ba tháng qua, với ngày càng nhiều nhà phân tích khuyến nghị mua hoặc đặt nặng vào cổ phiếu Delta Air Lines. Hiện tại, chưa có khuyến nghị nắm giữ hoặc bán nào từ các nhà phân tích được WSJ khảo sát.

Mục tiêu giá cổ phiếu trong 1 năm (WSJ):

- Cao: $85,00

- Trung vị: $57,00

- Thấp: $50,00

- Trung bình: $58,41

- Giá hiện tại: $46,86

Nguồn: WSJ.com

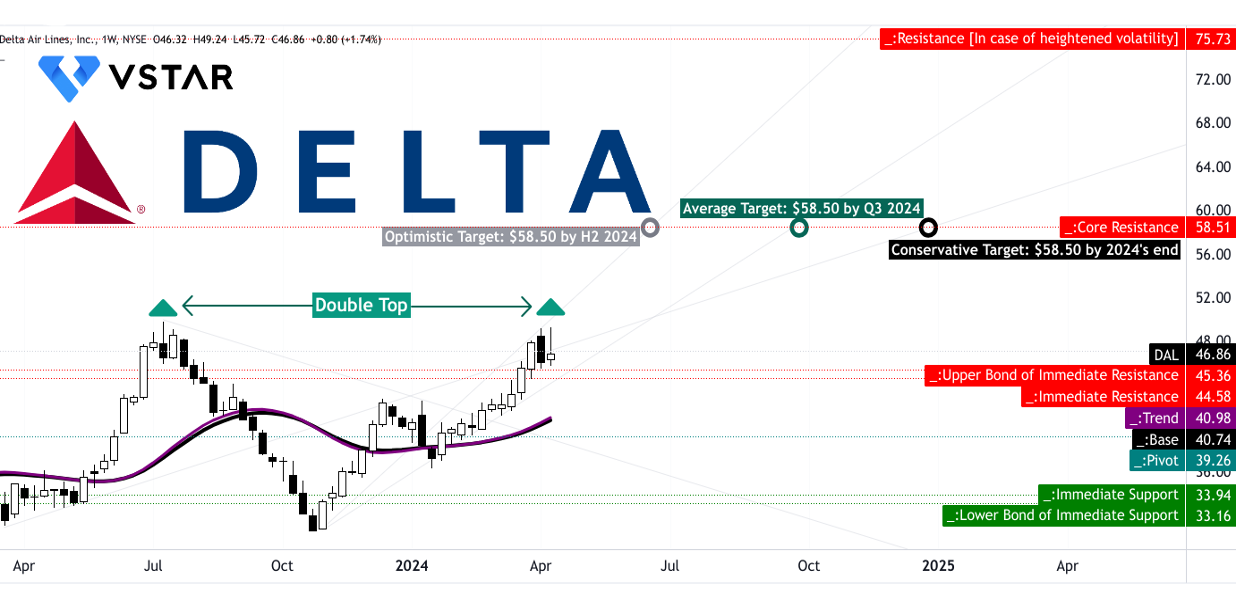

Dự báo cổ phiếu DAL theo kỹ thuật

Giá cổ phiếu của Delta Airlines có thể đạt 58,5 USD vào cuối năm 2024. Mục tiêu giá dựa trên động lượng trung hạn của sự thay đổi về cực được dự đoán qua mức thoái lui và mức mở rộng Fibonacci. Đây là một dự đoán thận trọng. Điều thú vị là các kịch bản trung bình và lạc quan cho thấy giá sẽ sớm đạt được mục tiêu. Kịch bản trung bình cho thấy mục tiêu giá sẽ đạt được vào Quý 3 năm 2024, trong khi kịch bản lạc quan phản ánh rằng mục tiêu giá có thể đạt được vào cuối nửa đầu năm 2024. Vì vậy, về mặt kỹ thuật, đó là vấn đề thời gian.

Nguồn: tradingview.com

Giá cổ phiếu DAL hiện đang hình thành mô hình nến hai đỉnh và với chỉ số sức mạnh tương đối (RSI) trên 70, có khả năng điều chỉnh giá. Mặt khác, $45,35–$44,60 (giới hạn trên của kênh giá ngang hiện tại) và $39,25 (trục của kênh) đóng vai trò là các mức hỗ trợ quan trọng. Tuy nhiên, đánh vào trục có ít khả năng hơn.

Nói tóm lại, xem xét sự cải thiện liên tục của EPS pha loãng (trên cơ sở kéo dài 12 tháng), giá cổ phiếu có khả năng đạt mức cao mới cao hơn. Cùng với đó, cổ phiếu có thể đạt mục tiêu trong các khung thời gian nêu trên.

Nguồn: tradingview.com

Tóm lại, Delta Air Lines trình bày một câu chuyện phức tạp, với cổ phiếu của hãng thể hiện cả sự biến động ngắn hạn và tiềm năng dài hạn. Hiệu suất giá hỗn hợp so với điểm chuẩn nhấn mạnh những trở ngại trong ngành, tuy nhiên tình hình tài chính mạnh mẽ và tâm lý phân tích của Delta gợi ý về sức mạnh cơ bản. Mặc dù những biến động ngắn hạn có thể xảy ra, quỹ đạo của Delta, được hỗ trợ bởi các chiến lược tăng trưởng và hoạt động xuất sắc, cho thấy triển vọng dài hạn thuận lợi. Vị thế của Delta bị định giá thấp so với các công ty cùng ngành, cùng với dự báo lạc quan của các nhà phân tích, cho thấy tiềm năng giá sẽ tăng trong những quý tới.