- 由於大面積乾旱,墨西哥2023/24年度食糖產量大幅減少。

- 降雨量減少影響甘蔗種植區,從而影響產量預測。

- 由於墨西哥和菲律賓進口減少,美國食糖供應發生變化。

- 路易斯安那州預計甘蔗和甜菜糖產量增加,從而改變供應格局。

由於大面積乾旱,墨西哥食糖產量面臨嚴重挫折,全球市場也面臨動盪。持續的乾旱威脅着重要的甘蔗種植區,引發了人們對糖產量和供應穩定性的擔憂。在這些挑戰中,美國進口模式的轉變和路易斯安那州當地產量的增加給複雜而動盪的食糖貿易世界增添了吸引力。了解最新動態 美國農業部數據 及其對糖期貨和差價合約 (CFD) 的影響需要從美國和全球角度進行詳細分析。

美國農業部數據回顧:

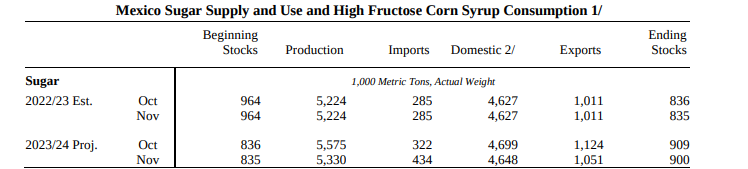

墨西哥減產:2023/24年度墨西哥食糖產量減少24.5萬噸,主要是由於大面積乾旱影響了主要種植區,特別是西太平洋地區和聖路易斯波托西。產量預測的減少表明,由於惡劣的天氣條件,在滿足預期產量方面存在潛在的挑戰。

資料來源:USDA.gov

降雨對產量的影響:數據顯示,甘蔗種植區的降雨量比正常水平低約 23%。這種降水短缺與 2019 年的情況相當,2019 年農業產量明顯下降。降雨量減少直接影響單產,從而影響下一季食糖的總體預測產量。

產量預測:美國農業部分析預測下一季全國食糖產量為每公頃 61.3 噸。該預測低於 2019 年記錄的單產(62.9 公噸/公頃),但高於上一年的單產(59.0 公噸/公頃)。值得注意的是,包括灌溉和施肥實踐在內的各種因素都會顯着影響產量預測,這意味着實際產量存在潛在的可變性。

墨西哥供應和使用的變化:墨西哥產量的減少引發了供應和使用各個組成部分的調整。減少IMMEX計劃的交貨量、減少出口低極性糖的產量、調整期末庫存以滿足交貨要求以及增加進口作為剩餘產品是為了抵消國內產量的減少而採取的措施。

美國食糖供應變化:2023/24 年美國食糖供應變化反映了多種因素。由於所有生產分配給國內使用,從菲律賓進口的關稅配額原糖減少,由於美國市場精製糖減少,從墨西哥進口減少,以及預計高關稅進口增加,這些都有助於改變供應格局。

路易斯安那州(甘蔗)和甜菜糖產量變化:路易斯安那州 2023/24 年甘蔗產量預計將增加 48,947 STRV 至 178.7 萬,主要是由於 NASS 預測甘蔗產量較高。此外,由於甜菜單產提高、採收率提高以及早季產量調整,預計甜菜糖產量將增加 211,290 STRV,達到 536.3 萬糖。

對食糖期貨和差價合約價格的可能影響:

供應短缺和價格波動:惡劣天氣條件導致墨西哥食糖產量減少,可能導致供應短缺,影響全球食糖市場。供應減少而需求穩定或增加往往會導致價格上漲壓力。由於減產對市場平衡的實際影響存在不確定性,預計市場會出現波動。

市場對天氣相關因素的反應:從歷史上看,與天氣相關的干擾,特別是影響主要產區的乾旱條件,導致市場敏感性提高。實際產量損失和其他產區彌補赤字的能力的不確定性可能會導致投機活動以及隨之而來的食糖期貨和差價合約價格波動。

美國市場動態:美國食糖市場的變化,包括進口數量的變化和路易斯安那州國內產量的增加,可能會影響全球食糖價格。來自墨西哥和菲律賓的進口減少,加上高關稅進口增加,可能會影響供需平衡,從而可能影響價格走向。

全球供需平衡:墨西哥減產可能會破壞全球市場食糖供需平衡。如果其他主要生產商不能充分補償赤字,可能會導致供應緊張,從而導致價格上漲,特別是在需求保持強勁或增加的情況下。

天氣依賴性和未來預測:天氣條件的潛在影響仍然是決定未來糖價的關鍵因素。墨西哥和其他重要產區乾旱狀況的任何改善或惡化都可能顯着改變產量預測和隨後的市場反應。

技術要點

食糖差價合約和期貨顯示出持續的上升趨勢,並在 200 天指數移動平均線 (EMA) 處找到了支撐。自 2023 年 8 月以來,這種上升勢頭已獲得短期加速。儘管如此,相對強弱指數 (RSI) 顯示自 2023 年 10 月起暫時呈中性勢頭。技術分析表明,價格可能在未來幾周內遇到潛在阻力位 29.50 美元和 28.00 美元,而下行支撐位為 25.60 美元和 24.15 美元。

資料來源:tradingview.com

總之,美國農業部的數據表明,由於墨西哥不利的天氣條件,食糖生產面臨潛在挑戰,表明供應可能受到限制。供應調整、天氣模式和美國市場動態變化之間的相互作用可能會影響糖期貨和差價合約價格的走向。如果產量赤字持續存在,在需求穩定或增長的情況下供應短缺的可能性可能會導致市場波動加劇以及食糖期貨和差價合約價格上漲的壓力。