- 在 VMware 集成和半導體強勁增長的推動下,預計 2024 財年收入將增長 40%,達到 500 億美元,積極的收入指標可能會增強投資者信心,對股價產生積極影響。

- 儘管某些領域出現周期性放緩,但生成式人工智能收入的增長(占 2023 年第四季度半導體收入的 20%)以及預計 2024 財年將超過 25% 可能預示着潛在的市場擴張,從而對股價產生有利影響。

- VMware 為強調雲環境而進行的重組以及非核心資產的剝離可能會導致潛在的市場調整,從而根據新的戰略方向對股價產生積極影響。

隨着博通公布 2023 年第四季度業績並概述其雄心勃勃的 2024 財年預測,該公司展示了非凡的增長軌跡。憑藉淨收入的穩步增長、戰略部門的業績以及令人印象深刻的未來前景,博通似乎已做好充分利用半導體進步和 VMware 整合的準備。

收入分析

Broadcom 2023 年第四季度合併淨收入為 93 億美元,同比增長 4%,與之前的指引一致。半導體解決方案收入增長 3%,達到 73 億美元,基礎設施軟件收入增長 7%,達到 20 億美元。

半導體部門:半導體部門收入同比增長3%,達到73億美元。其中很大一部分歸功於生成式人工智能收入,特別是由以太網解決方案和定製人工智能加速器推動的收入,約占半導體收入的 15 億美元或 20%。

基礎設施軟件部門:包括CA、賽門鐵克和博科在內的基礎設施軟件部門第四季度收入同比增長7%,總計20億美元。值得注意的是,到期合同的綜合續訂率平均為 119%,這強調了超過 90% 的續訂價值通過訂閱和維護實現的重複性。

資料來源:Company Overview

2023 財年業績及 2024 年預測

2023財年,博通實現創紀錄的358億美元營收,同比增長8%。營業利潤增長 9%,達到 221 億美元,自由現金流增長 8%,達到 176 億美元,占 2023 財年收入的 49%。此外,還通過股息和股票回購向股東返還了 135 億美元。

對VMware的收購於2023年11月完成,導致對2024財年的展望進行了修訂。VMware的整合和重組預計將做出重大貢獻。博通預計 2024 財年合併營收將達到 500 億美元,同比大幅增長 40%。

基礎設施軟件部門(2024 年):隨着 VMware 的整合,基礎設施軟件部門預計將產生 200 億美元的收入,其中 80 億美元來自 CA、賽門鐵克和 Brocade,另外 120 億美元來自 VMware。

半導體細分市場(2024 年):預計 2024 財年半導體解決方案收入將實現中高個位數百分比同比增長。生成人工智能收入預計將超過半導體收入的 25%,彌補非人工智能半導體收入預期缺乏增長。

分段分析

半導體板塊

網絡:受超大規模企業對定製人工智能加速器和網絡產品需求的推動,第四季度網絡收入同比飆升 23%,總計 31 億美元。 2023財年網絡收入達到108億美元,同比強勁增長21%。其中很大一部分(約 80 億美元)代表了純硅網絡連接。到 2024 財年,在超大規模企業中加速部署網絡連接和人工智能加速器的推動下,預計網絡收入將同比增長 30%。

無線:第四季度無線收入環比增長 23%,但同比下降 3%,總計 20 億美元。 2023 財年,無線收入保持相對平穩,為 73 億美元。與北美客戶的合作仍然具有戰略意義,預計 2024 財年收入穩定,與上一年的數據一致。

服務器存儲連接:服務器存儲連接第四季度收入同比下降17%,達到10億美元。 2023 財年,該領域同比增長 11%,達到 45 億美元。由於 2023 年底出現的周期性疲軟,預計 2024 財年收入預計將下降中位數至高位數百分比。

寬帶:第四季度寬帶收入同比下降9%至9.5億美元。然而,2023財年同比增長8%,達到45億美元。 2024 財年,預計同比將進一步下降百分之十至中位數,反映出服務提供商持續的周期性疲軟。

基礎設施軟件部分

收入增長:第四季度,基礎設施軟件業務同比增長7%,達到20億美元。戰略客戶表現強勁,平均續訂率為 130%。 2023財年,收入達到76億美元,同比增長3%。預計 2024 財年收入將達到 80 億美元,同比增長 4%。

VMware 集成:VMware 的集成旨在重新關注核心業務活動,例如為全球大型企業創建私有雲和混合雲環境。隨着 VMware 為 2024 年收入貢獻 120 億美元,該公司預計通過將永久許可證轉換為基於訂閱的模式並增強其軟件堆棧以吸引和保留工作負載,未來三年將實現加速增長。

財務績效

第四季度財務狀況:第四季度合併收入為 93 億美元,毛利率占收入的 74.3%。營業收入為57億美元,同比增長4%。調整後 EBITDA 為 60 億美元,占收入的 65%,不包括 1.24 億美元的折舊。

全年財務:2023 財年收入達到創紀錄的 358 億美元,營業收入為 221 億美元。調整後 EBITDA 達到 232 億美元,占淨收入的 65%,不包括 5.02 億美元的折舊。自由現金流同比增長 8% 至 176 億美元。

資本配置和股東回報

資本配置:2023財年,博通分配了153億美元,其中包括76億美元現金股息和77億美元股票回購。截至年底,該公司尚有 72 億美元的授權股票回購計劃。

股東回報:收購 VMware 後,博通根據現有計劃恢復了股票回購。 2024 財年的非 GAAP 攤薄後股票數量預計約為 4.94 億股。博通將2024財年第一季度普通股現金股息提高至每股5.25美元,同比增長5%.

資料來源:Company Overview

對博通股價的影響

戰略轉變,聚焦核心業務

Broadcom 對生成式 AI、網絡和 VMware 雲基礎等核心業務領域的關注可能會對股價產生重大積極影響。這些策略的成功執行可以增強市場信心,並可能導致股價升值。

收入多元化和增長軌跡

博通的收入多元化和增長計劃,特別是在半導體和基礎設施軟件領域,可能會吸引投資者的興趣,並有助於長期股價升值。該公司對基礎設施軟件中基於訂閱的模式的重視可能會提高經常性收入並穩定收益。

某些領域的周期性挑戰

由於恢復時間表和市場狀況的不確定性,服務器存儲連接和寬帶等領域面臨的挑戰可能會讓投資者感到擔憂,並影響股價增長。這些領域的周期性疲軟可能導致收入下降並對投資者情緒產生負面影響。

財務業績和指導

博通強勁的財務業績和對 2024 財年的樂觀指引,以及預期的收入增長和 EBITDA 利潤率,可能會增強投資者的信心。這種信心可能會轉化為投資者興趣的增加,從而可能影響 AVGO 股價的增長。

股份回購和股息

恢復股票回購和增加股息表明管理層對未來現金流的信心。這些有利於股東的舉措可能會吸引注重收入的投資者,從而有助於股價穩定或增長。

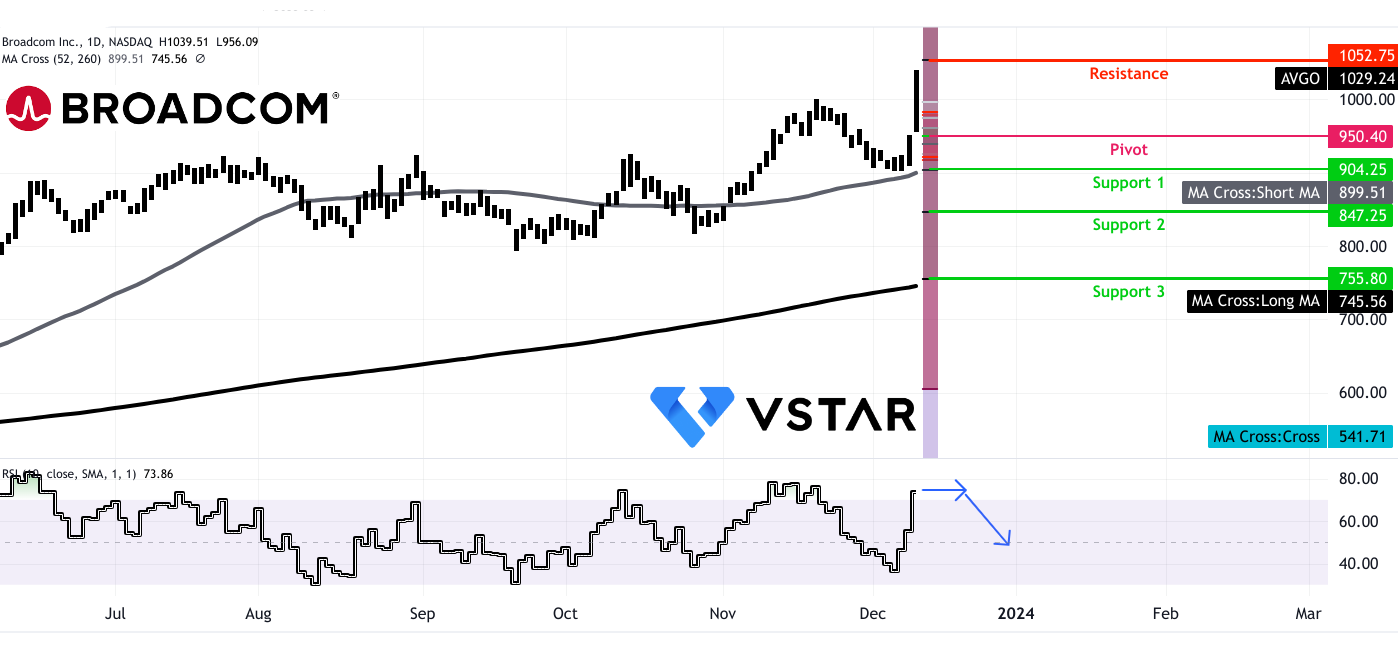

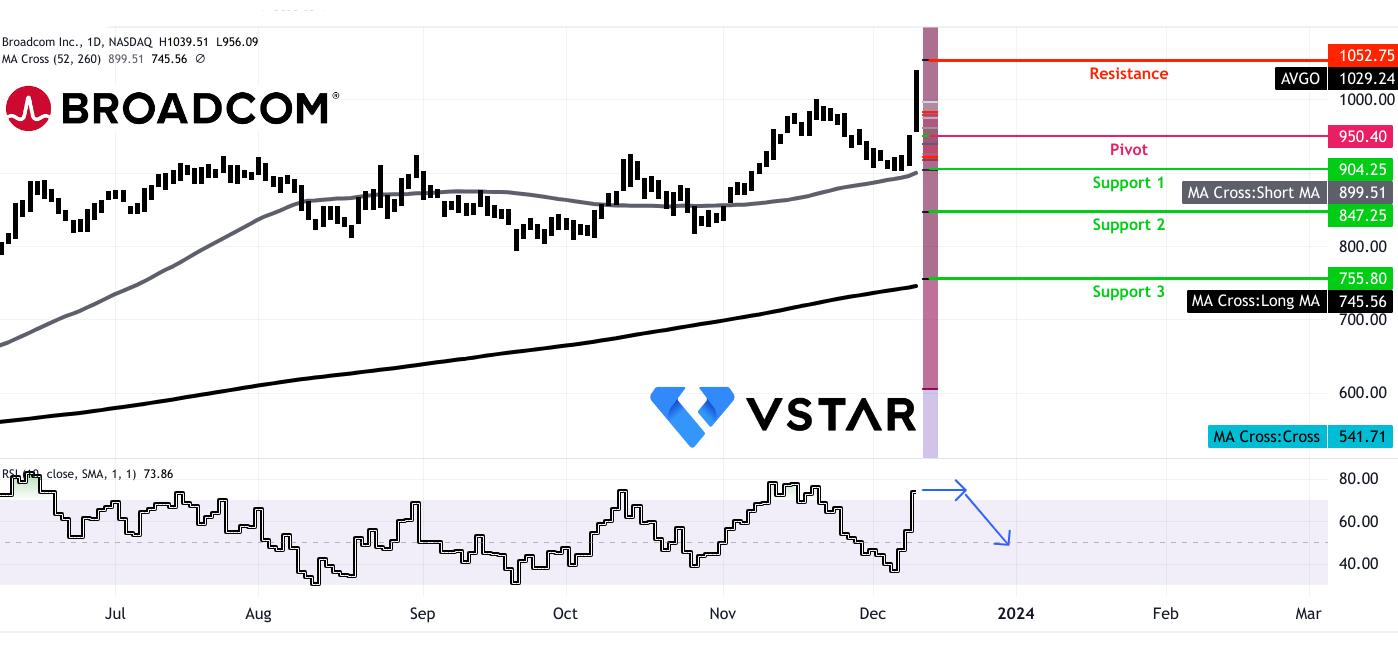

AVGO 股票技術分析

AVGO盈利後價格再創新高。然而,考慮到相對強弱指數(RSI),價格可能會回歸平均值,因為它目前徘徊在超買軌跡中。根據斐波那契回撤,價格可能會觸及 1052.75 美元,這是 2023 年的重要阻力位。在調整期間,可以建立多頭頭寸,美元平均位於 904.25 美元、847.25 美元和 755.80 美元的支撐位,這些支撐位模仿了動態支撐位由 52 天和 260 天移動平均線制定。 RSI 有可能達到 50 的水平,這是潛在修正背後的理由。

總之,博通的戰略決策、收入多元化、財務業績和未來指導是可能對其股價產生重大影響的關鍵驅動因素。雖然核心領域的增長機會可能會帶來積極的市場情緒,但特定領域的挑戰或執行風險可能會影響投資者的看法並影響股價走勢。 VMware 的成功整合以及收入的持續增長,特別是在網絡和人工智能相關解決方案方面,是推動博通 2024 財年及以後股價走勢的關鍵因素。