- 美國銀行在 12 個月內表現出具有競爭力的價格回報率 +29%,略低於標準普爾 500 指數(+31%),但優於其基準 SPDR S&P Bank ETF(+24%)。

- 儘管價格回報率略顯遜色,但 BAC 的總回報率(價格 + 股息)達到了 40% 以上,超過了標準普爾 500 指數和 ETF。

- 強勁的盈利和收入增長證明了強勁的財務業績,凸顯了 BAC 的韌性和增長潛力。

- 挑戰包括管理淨利息收入 (NII) 對利率的敏感性以及在利率不確定的情況下預測收益,這可能會影響市場估值。

本文根據市場基準剖析了美國銀行(紐約證券交易所股票代碼:BAC)的投資業績,並探討了其基本面。此外,它還深入研究了推動銀行增長引擎的戰略進展以及宏觀條件和利率不確定性下的逆境。

BAC股票投資表現

在過去 12 個月中,美國銀行(紐約證券交易所股票代碼:BAC)實現了 +29% 的價格回報,而標準普爾 500 指數的回報率為 +31%。儘管表現略遜於市場,但該股的表現優於其基準 SPDR S&P Bank ETF (KBE),該股在此期間實現了 24% 的價格回報。

資料來源:tradingview.com

然而,考慮到總回報,美國銀行股票的表現明顯優於市場和基準。 BAC 的總回報率為 +40%(價格+股息),而標準普爾 500 指數的總回報率為 +32%,SPDR S&P Bank ETF 的總回報率為 +31%。這種表現使股票成為銀行業的一項可觀投資。

資料來源:morningstar.com

美國銀行基本面支撐估值

強勁的財務表現

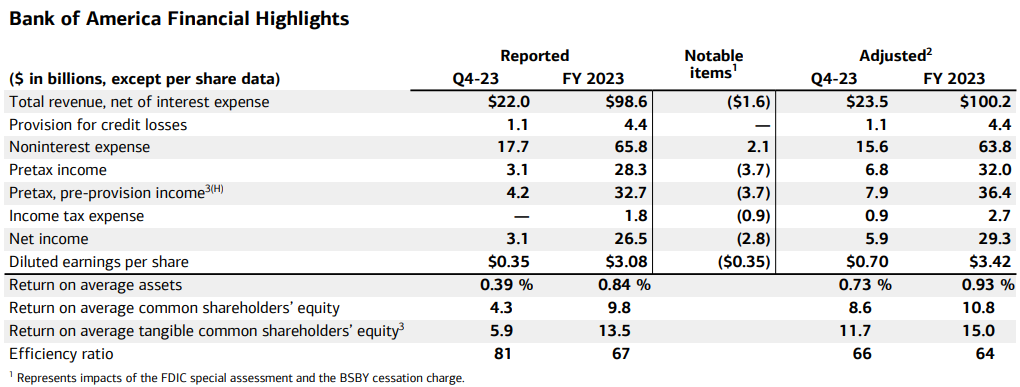

美國銀行強勁的財務業績是其增長潛力的基石,盈利增長和收入擴張等關鍵指標表明該銀行的韌性和利用市場機會的能力。

資料來源:Press Release_4Q23

盈利增長:

美國銀行的盈利增長軌跡是其財務健康狀況和運營效率的關鍵指標。 2023年,該銀行報告稅後淨利潤為265億美元,調整後的稅後淨利潤達到293億美元。與前幾年相比,這些數字顯着增長,凸顯了該銀行在不斷變化的市場條件下創造可持續利潤的能力。

每股收益 (EPS) 指標進一步凸顯了盈利的增長,2023 年每股收益為 3.42 美元,比上一年增長 7%。這一增長尤其值得注意,因為它表明該銀行有能力通過有效的資本配置和運營績效來提高股東價值。

此外,多年來盈利增長的一致性反映了美國銀行駕馭經濟周期並為其利益相關者創造價值的能力。通過不斷優化收入來源、管理費用和降低風險,該銀行增強了投資者的信心,並為未來的增長計劃奠定了堅實的基礎。

收入增長:

美國銀行的收入增長是其財務業績的關鍵驅動力,多元化的收入來源有助於持續的營收擴張。 2023年,在淨利息收入(NII)增長9%和強勁的資產管理費用的推動下,該銀行調整後的全年收入增長了5%。

作為銀行收入的核心組成部分,NII 的增長反映了有利的利率環境和有效的資產負債表管理。儘管面臨今年下半年NII放緩等不利因素,美國銀行保持收入正增長的能力凸顯了其在動態市場條件下的彈性和適應性。

此外,資產管理費對收入增長的貢獻凸顯了該銀行在利用收費收入機會方面的成功。通過提供全面的財富管理服務和投資產品,美國銀行鞏固了其作為值得信賴的財務顧問的地位,並加強了其收入多元化的努力。

總體而言,該銀行通過淨利息收入和收費收入流相結合推動收入增長的能力,使其有利於持續的財務業績和價值創造。

穩健的資產負債表管理

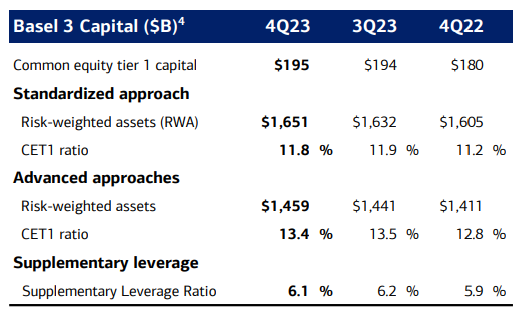

資本實力:

美國銀行的資本實力是其穩定性和彈性的基石,為其貸款活動和風險管理實踐提供了堅實的基礎。截至 2023 年第四季度,該銀行的普通股一級資本 (CET1) 資本率為 11.8%,超過監管要求,凸顯其穩健的資本狀況。

資料來源:Presentation Materials_4Q23

CET1比率是衡量銀行資本充足率和在財務壓力期間吸收損失的能力的關鍵指標。通過將 CET1 比率維持在監管閾值之上,美國銀行展示了其對審慎資本管理和風險緩解的承諾。

此外,該銀行強大的資本狀況增強了投資者的信心,促進了融資市場的准入,並支持可持續增長舉措。憑藉充足的資本儲備,美國銀行能夠在不損害金融穩定性的情況下抓住市場機遇、進行戰略收購併應對經濟衰退。

流動性管理:

美國銀行的流動性管理實踐旨在確保有足夠的資金來滿足運營需求、監管要求和意外事件。截至 2023 年第四季度,該行報告流動性水平較高,全球流動性來源達 9,330 億美元,反映了其維持充足流動性緩衝的承諾。

此外,該銀行強大的流動性狀況使其能夠支持貸款活動、促進客戶交易並有效應對市場混亂。通過維持強勁的流動性緩衝,美國銀行鞏固了其作為值得信賴的金融機構的聲譽,能夠在各種市場條件下滿足客戶和利益相關者的需求。

資產質量和風險管理:

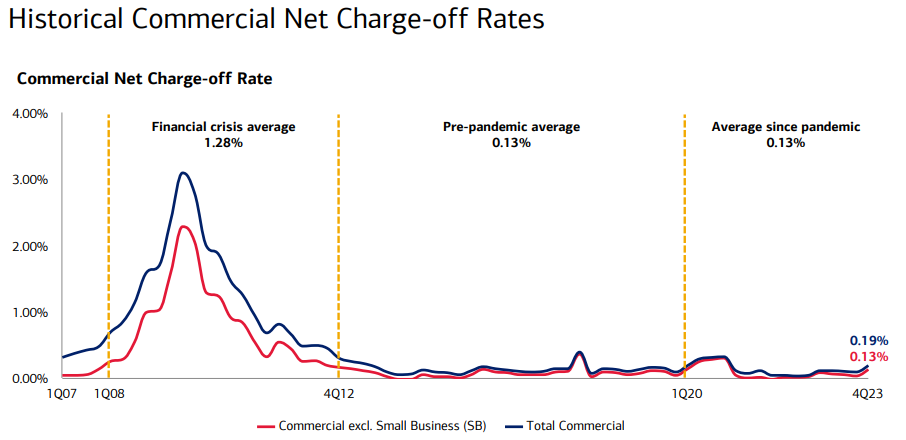

美國銀行公布的信貸儲備總額為 305 億美元,反映出其在經濟不確定性和市場波動的情況下管理信貸風險的審慎態度。美國銀行對資產質量和風險管理的關注有助於保持其資產負債表的完整性和減少信貸相關損失。該銀行採用嚴格的信貸承銷標準、風險監控流程和投資組合多元化策略來有效管理信貸風險。

此外,該銀行保持了穩健的資產質量,淨沖銷額有所上升,但與歷史平均水平相比仍然有利。截至第四季度,美國銀行公布的消費者淨沖銷率為 0.80%,商業淨沖銷率為 0.19%(0.13%,不包括小型企業-SB),反映出審慎的風險管理實踐和管理良好的貸款組合。

資料來源:Presentation Materials_4Q23

該銀行採用主動的信用風險評估方法,包括壓力測試和情景分析,使其能夠識別潛在的漏洞並採取先發制人的措施來降低風險。

戰略增長計劃

數字化轉型:

截至 2023 年第四季度,美國銀行的數字化參與度顯着增長,擁有超過 4600 萬活躍數字銀行用戶和約 3790 萬移動銀行用戶。該銀行繼續投資於數字功能、用戶界面增強和移動應用程序功能,以提高採用率並在客戶群中推廣自助銀行業務。

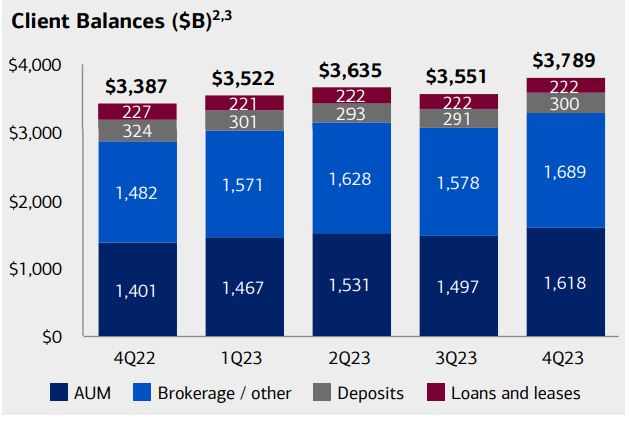

此外,美國銀行報告的客戶餘額總額為 3.8 萬億美元,反映出其以客戶為中心的戰略在吸引和保留各業務線的資產方面取得了成功。該銀行提供全面的產品和服務,結合個性化諮詢支持和數字工具,增強了整體客戶體驗並增強了客戶忠誠度。

資料來源:Presentation Materials_4Q23

此外,美國銀行對關係銀行業務的關注為其客戶群帶來了交叉銷售機會、產品多樣化和收入增長。

客戶群增長策略

消費銀行業務:

美國銀行的消費者銀行部門仍然是其會員增長戰略的基石,其特點是支票賬戶的持續淨增加和強勁的客戶參與度。 2023年,該銀行淨新增支票賬戶60萬個,這是連續第20個季度淨新增。這些支票賬戶的質量突出,因為其中 92% 是客戶家庭內的主要賬戶,反映了深厚的客戶關係。

該銀行對數字化轉型和創新的重視提高了客戶參與度,2023 年數字化客戶參與度和滿意度得分均創歷史新高。美國銀行行業領先的數字平台促進了無縫開戶流程、增強了銀行服務的可及性以及個性化客戶體驗,推動客戶獲取和保留工作。

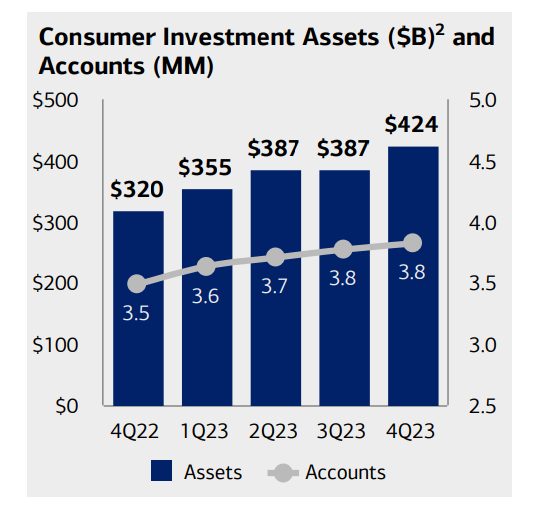

此外,美國銀行消費者銀行業務部門的投資餘額顯着增長,消費者客戶的投資餘額將於 2023 年達到創紀錄的 4,240 億美元。這凸顯了該銀行在向消費者銀行客戶交叉銷售投資產品和財富管理服務方面取得的成功,進一步加強客戶關係並推動收入增長。

資料來源:Presentation Materials_4Q23

全球財富管理:

美國銀行的全球財富管理部門在吸引高淨值個人 (HNWI) 和富裕客戶、促進整體會員增長和收入多元化方面發揮着關鍵作用。 2023 年,該部門在美林和私人銀行淨增加了 40,000 多個新關係,凸顯了其吸引和留住富裕客戶的能力。

該銀行的財富管理顧問專注於提供個性化的金融解決方案和全面的財富管理服務,以滿足高淨值客戶的獨特需求和目標。美林銀行的平均賬戶規模在開設時超過 100 萬美元,而私人銀行的平均賬戶規模則顯着提高,美國銀行的全球財富管理部門可滿足富裕客戶複雜的金融需求。

此外,美國銀行的財富管理顧問在推動財富管理客戶採用銀行產品方面發揮了重要作用,到 2023 年為財富管理客戶開設了 150,000 個新銀行賬戶。這種整體關係方法不僅加深了客戶參與度,還擴大了銀行的產品滲透率。富裕階層,推動收入增量增長。

全球銀行業務:

2023 年,美國銀行新增約 2,500 名商業和商業銀行客戶,是上一年新增數量的兩倍多,凸顯了該部門強勁的客戶獲取勢頭。該銀行的客戶關係經理在深化客戶關係、為具有不同本地和全球銀行業務需求的客戶提供融資解決方案、財務服務和戰略建議方面發揮着至關重要的作用。

此外,美國銀行向新市場的擴張以及對關係管理團隊的投資支持了全球銀行業務部門的會員增長計劃。通過利用其廣泛的產品能力、全球網絡和行業專業知識,美國銀行繼續吸引和留住企業和機構客戶,推動收入增長並在全球銀行業領域保持市場領先地位。

主要缺點

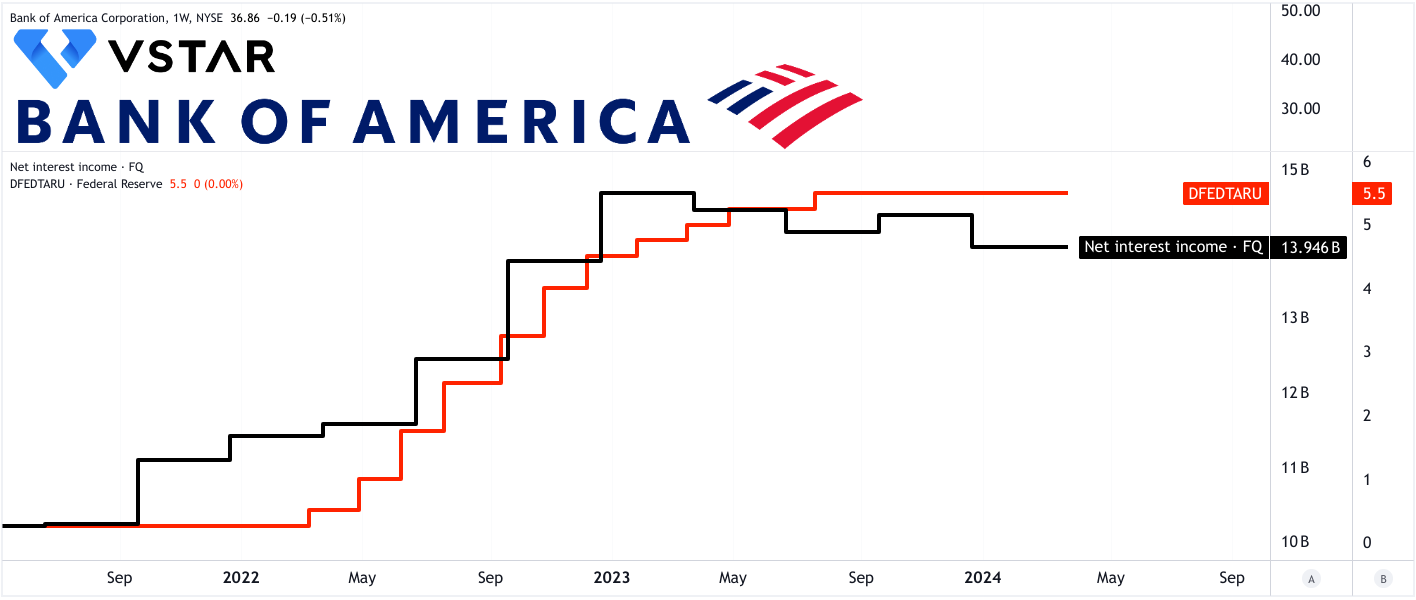

美國銀行的淨利息收入(NII)業績面臨根本性弱點,特別是其對利率變動的敏感性以及在管理存款成本方面遇到的挑戰。 2023 年全年,該銀行的 NII 經歷了顯着波動,儘管資產收益率較高,但第四季度較上一季度下降了 4 億美元。 NII 的疲軟對美國銀行的增長潛力和金融穩定構成了重大障礙。

資料來源:tradingview.com

對利率環境的依賴給美國銀行帶來了重大挑戰。雖然利率上升可能對資產收益率產生積極影響,但也會對存款成本造成壓力。該銀行難以有效管理這些成本,導致NII下降,儘管資產收益率增加帶來了好處。這種對利率變動的敏感性凸顯了準確預測和適應利率環境變化的重要性。

此外,美國銀行的前瞻性觀點承認利率曲線存在不確定性,這使其準確預測NII表現的能力變得複雜。遠期曲線的波動,包括預計降息次數的變化,進一步加劇了這些不確定性。因此,該銀行在制定戰略以減輕利率波動對其NII的影響方面面臨着挑戰。

管理存款成本的挑戰是美國銀行的另一個具體弱點。儘管努力控制定價,該銀行仍然面臨存款保證金的壓力。較高的利率導致吸引和保留存款的成本增加,進一步侵蝕國家信息基礎設施的利潤。信貸持續正常化以及利率上升對存款定價的影響加劇了管理存款成本的困難。

資料來源:morningstar.com

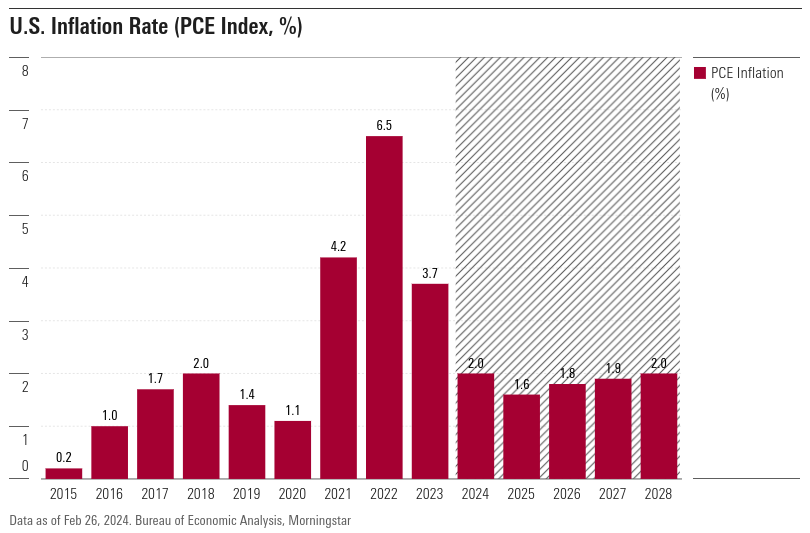

從更廣泛的角度來看,美聯儲可能會在2024年改變對利率的鷹派立場,預計通脹率可能會回到美聯儲2%的目標區間。這可能會導致美聯儲系統性降息,進而損害美國銀行的NII和估值。

資料來源:seeingalpha.com

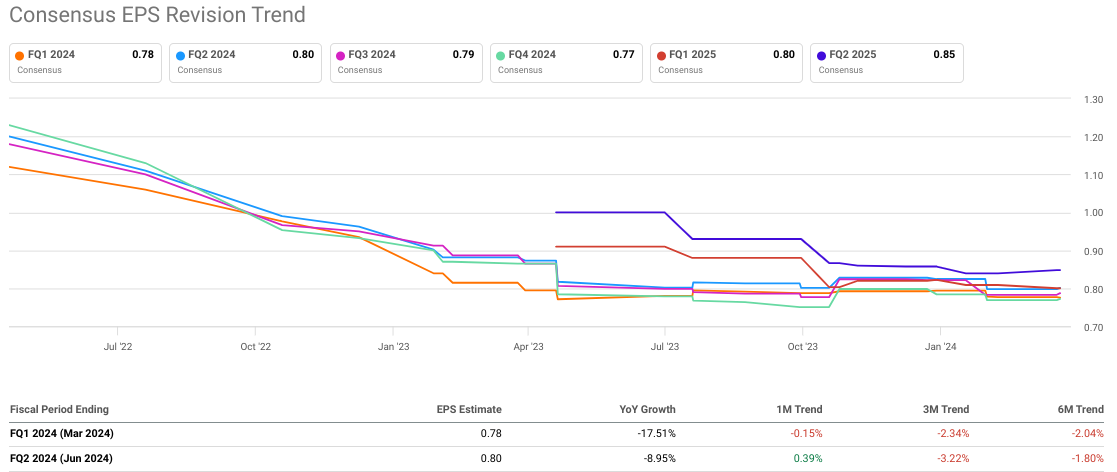

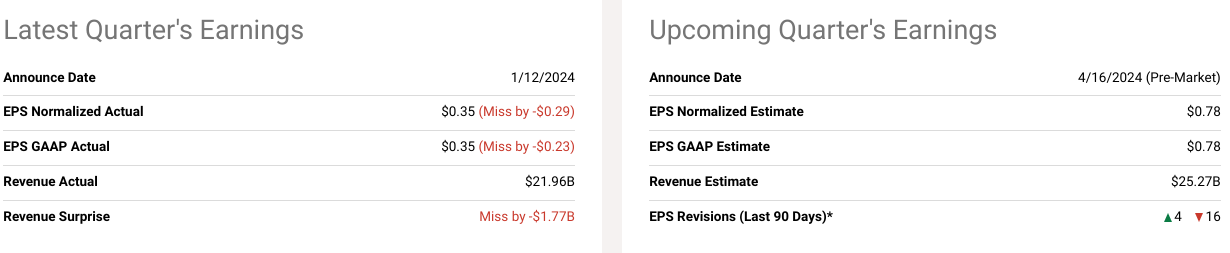

普遍的每股收益預測也與此一致。這些估計表明未來幾個季度每股收益將迅速下降。這對該銀行的市場估值來說是一個負面的發展。預計 2024 年第一季度和第二季度每股收益同比下降近 18% 和 9%,預計該銀行的利潤將下降。該銀行已經低於華爾街對 2023 年第四季度的預期。這可能是即將發布的財報的情況。從邏輯上講,再次連續頂線和底部失誤可能會導致股價大幅下跌。

資料來源:seeingalpha.com

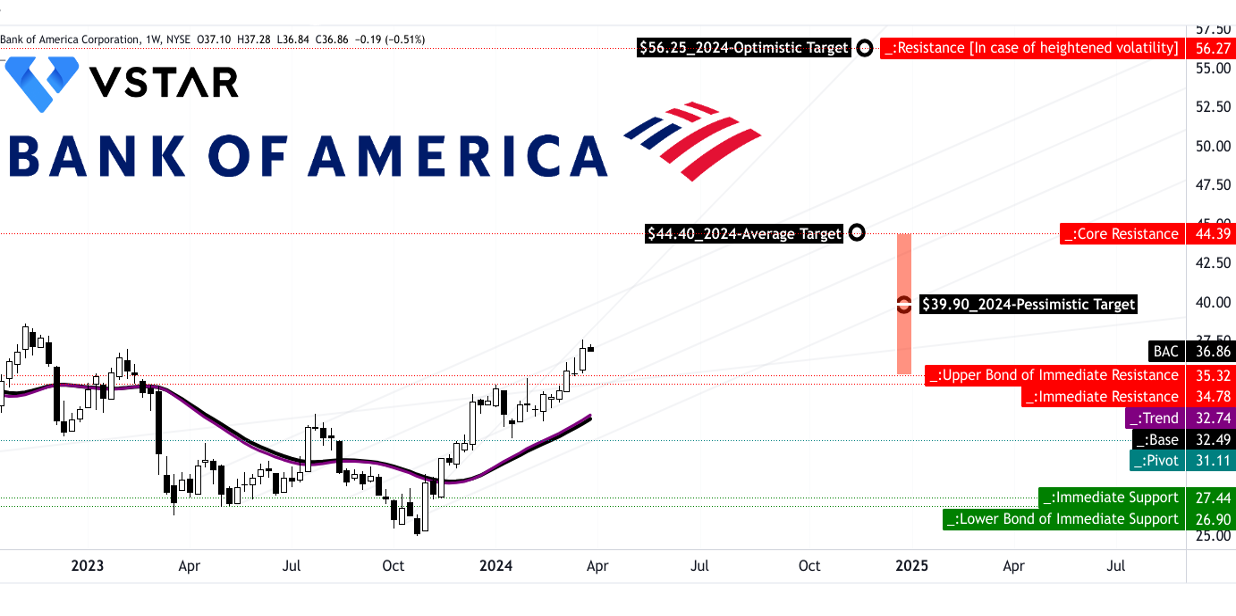

BAC 股票預測:技術分析

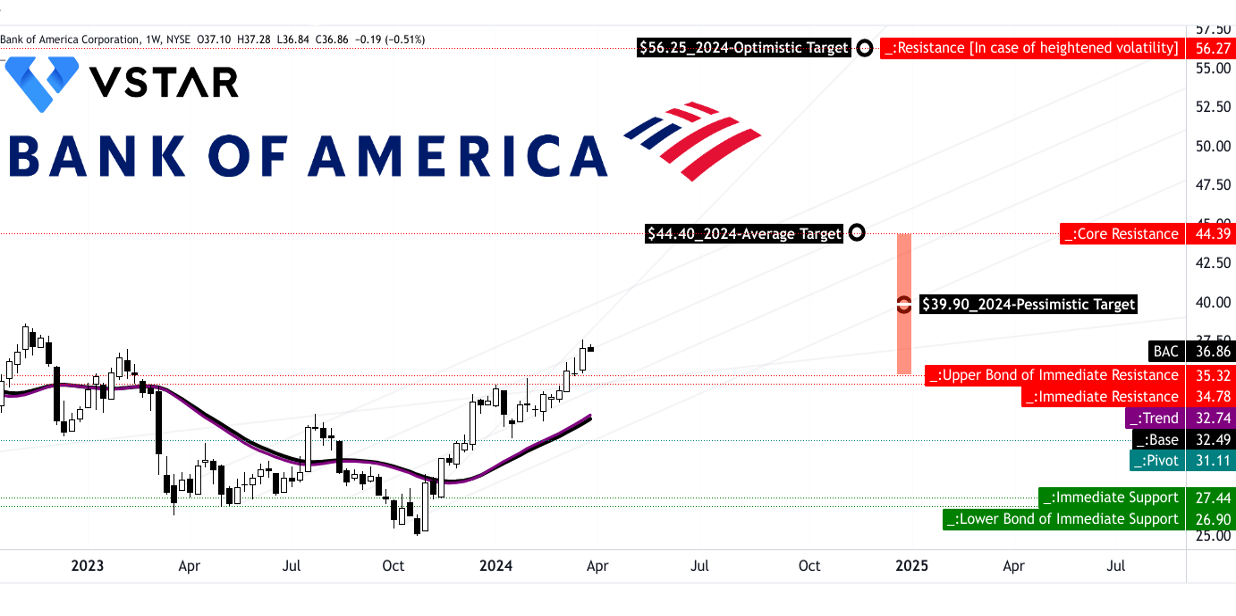

根據當前股價動能(6M)和斐波那契水平,該股可能觸及 56.25 美元。然而,基於保守立場,44.40 美元可以被視為今年的價格目標。從悲觀的角度來看,39.90美元是目標。這些預測是根據股票的“極性變化”模式進行預測的。

在持續的上升趨勢下,正如趨勢線(紫色)所示,股價已經遠高於水平價格通道。因此,在當前宏觀條件下,核心阻力位的價格目標是可以實現的。下行方面,35.32-34.78 美元的直接阻力區和 31.11 美元的樞軸水平可被視為今年的重要支撐位。

資料來源:tradingview.com

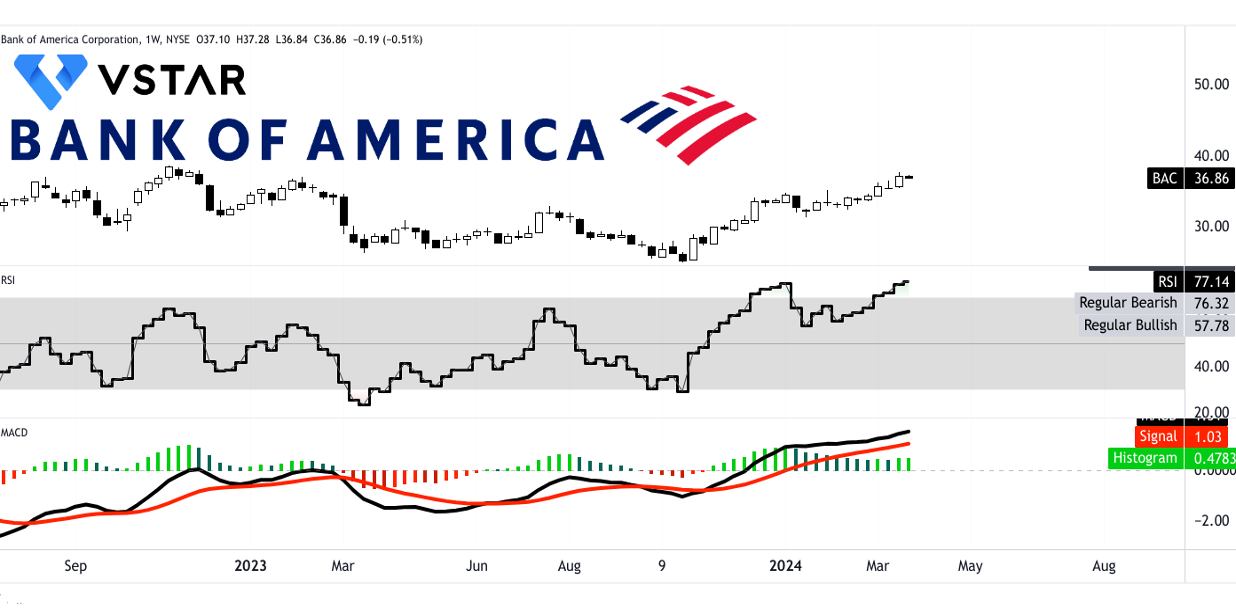

從相對強弱指數(RSI)和移動平均收斂背離(MACD)來看,美國銀行股價目前正處於上漲階段。 RSI(77)高於其常規看跌水平 76,這孕育了價格橫盤走勢的主要可能性。

與此同時,沒有出現明顯的看跌背離,但預計會出現小幅調整(可能性較小)。 MACD 線在信號線上方運行了大約六個月。然而,從直方圖中可以看出,動量正在變弱。

總之,越過近期阻力區,BAC股價可能會繼續看漲,勢頭強勁。值得注意的是,任何低於該水平的修正都可能將價格推入看跌軌道。

資料來源:tradingview.com

總之,儘管對NII的依賴暴露了利率波動的脆弱性。美聯儲可能降息,加上預期每股收益下降,對市場估值構成下行風險。從技術上講,該股顯示出看漲勢頭,預計目標價為 56.25 美元。然而,由於阻力位和動能指標減弱表明可能出現調整,因此需要謹慎行事。總而言之,雖然 BAC 表現出實力,但在不確定性迫在眉睫的情況下,特別是在利率趨勢和盈利前景方面,保持警惕至關重要。