- 富国银行表现出韧性,过去一年的总回报率为 43%,表现优于标准普尔 500 指数和 SPDR 标准普尔银行 ETF。

- 非利息收入增长、成本管理以及强大的资本和流动性状况凸显了富国银行的适应能力和增长潜力。

- 净利息收入下降、平均贷款和存款下降、非利息支出上升以及信贷质量问题带来了挑战。

- 虽然收入预测描绘的前景好坏参半,但技术分析表明看涨情绪,尽管对潜在超买状况和看涨势头减弱持谨慎态度。

富国银行(纽约证券交易所代码:WFC)拥有复原力和适应力的基础。在市场波动和监管审查的背景下,它在不同领域展现了强劲的价格表现和基本优势。非利息收入增长、成本管理和资本状况方面充满机遇。然而,挑战迫在眉睫,特别是在净利息收入下降和非利息支出上升方面。深入研究富国银行的发展轨迹,探索估值指标、收入前景和技术趋势,以辨别复杂的金融生态系统中的前进道路。

WFC 股价表现

富国银行 (NYSE:WFC) 的价格表现表现出弹性,在不同时间范围内的表现均优于标准普尔 500 指数。过去一年,WFC 的总回报率为 43%,大幅超过标准普尔 500 指数的 23% 和基准 SPDR S&P Bank ETF (KBE) 的 19%。与基准 (KBE) 相比,这一趋势持续较长时间,WFC 的 5 年总回报率为 39%,而 KBE 为 11%。

值得注意的是,KBE 面临着挑战,尤其是今年以来,其总回报率为负 6%,而标准普尔 500 指数的总回报率超过 6%。该股的表现优于市场和基准,年初至今的总回报率超过 17%。总体而言,富国银行最近表现强劲,其基本面值得探讨。

资料来源:tradingview.com

富国银行的基本优势和影响

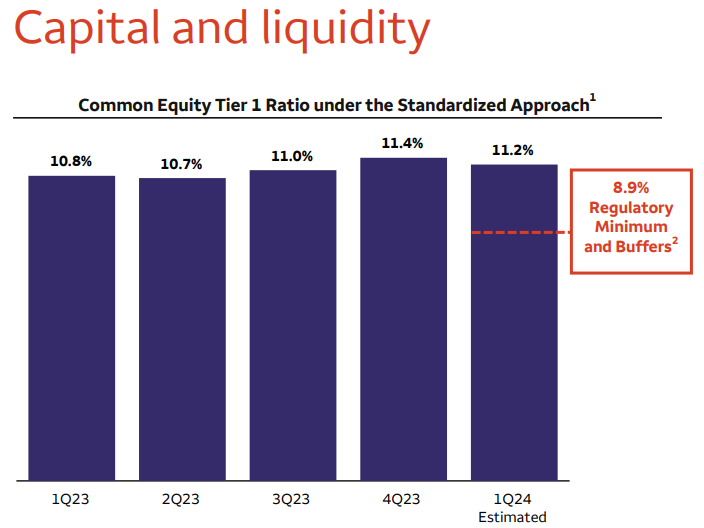

强大的资本和流动性状况:

富国银行保持强劲的资本和流动性状况:

- 普通股一级资本 (CET1) 为 1,367 亿美元,CET1 比率为 11.2%,远高于监管最低要求。

- 流动性覆盖率(LCR)为126%。

强劲的资本和流动性状况表明富国银行的财务实力和弹性。高CET1比率表明有充足的资本缓冲来吸收潜在损失并支持业务增长。此外,较高的流动性覆盖率反映了银行履行短期债务和抵御流动性冲击的能力,从而增强了整体稳定性和风险管理。

资料来源:Earning presentation

非利息收入增长:

非利息收入较 2023 年第一季度增加 12 亿美元,即 17%。这种增长主要归因于多种因素:

- 由于市场估值上升,投资咨询费和经纪佣金增加了 2.24 亿美元,即 8%。

- 由于资金管理费增加和增加一个工作日,存款和贷款相关费用增加了 9,300 万美元,即 6%。

- 交易活动净收益增加 1.12 亿美元,即 8%,反映了市场状况和市场业务投资。

- 由于所有产品的活动增加,投资银行费用猛增 3.01 亿美元,即 92%。

- 其他收入增加了 4.85 亿美元,主要是由于附属风险投资业务的股本证券净收益增加。

非利息收入的大幅增长反映了富国银行实现收入来源多元化和利用有利市场条件的能力。投资咨询费、经纪佣金和存款相关费用的增长凸显了财富管理和资金管理业务的实力。此外,交易活动的增加和投资银行费用的增加凸显了市场和投资银行领域战略投资的有效性。

成本管理和效率:

非利息支出较 2023 年第一季度增加了 6.62 亿美元,即 5%,主要受到以下几个因素的推动:

- 由于客户补救应计费用,运营损失增加了 3.66 亿美元。

- 人事费用增加了 7700 万美元,主要反映了与收入相关的薪酬增加。

- 2024 年第一季度 FDIC 特别评估费用达 2.84 亿美元。

- 然而,由于专业和外部服务费用减少,非人事费用减少了 6500 万美元。

尽管非利息支出总体增加,富国银行仍展示了有效的成本管理和效率举措。营业损失的上升主要是由客户补救应计费用推动的,这突显了该银行致力于解决历史问题和加强风险管理的承诺。此外,人事费用的增加被非人事费用的减少所抵消,反映出对创收活动的战略投资,同时控制可自由支配支出。

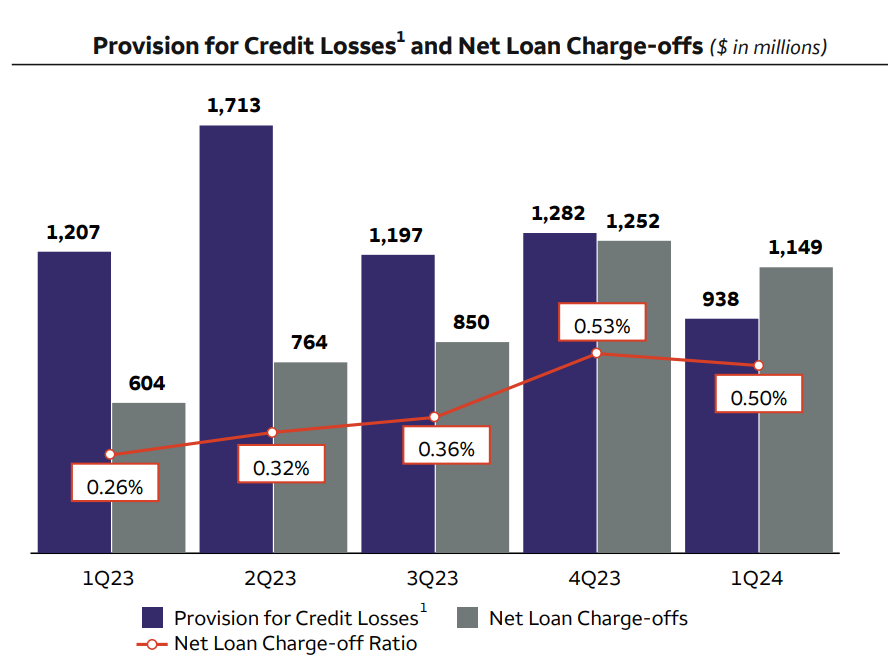

信用质量管理:

尽管净冲销较高,但信贷质量总体保持一致:

- 信贷损失准备金达 9.38 亿美元。

- 净贷款冲销总额为 11 亿美元,较 2023 年第一季度增加 5.45 亿美元。

- 受商业地产和汽车贷款下降的推动,贷款信用损失准备小幅下降。

富国银行积极主动的信用风险管理方法体现在其信用损失拨备和贷款损失准备金上。尽管净冲销较高,但信贷质量保持稳定,消费者和批发信贷组合表现一致。信贷损失准备金的减少反映了人们对某些贷款部分的信誉的信心,减少了潜在损失并支持了整体资产质量。

资料来源: Earning presentation

业务分部业绩:

尽管某些部门面临挑战,富国银行的运营部门仍表现出韧性和战略重点:

- 由于存款余额下降,消费者银行业务收入较上年同期下降 4%。

- 受投资银行收入增加的推动,投资银行收入同比增长 2%,较 2023 年第四季度增长 5%。

- 财富与投资管理收入同比下降 7%,主要是由于资产费用下降。

富国银行的多元化业务模式使其能够应对各个领域的挑战并抓住机遇。虽然消费银行业务面临存款余额下降的压力,但投资银行业务却表现出收入增加的弹性。财富和投资管理收入下降反映了市场波动和费用压力。然而,投资银行等战略重点领域有助于整体收入增长。

富国银行的基本面弱点

净利息收入下降:

净利息收入(NII)是富国银行等银行的基本收入来源,代表贷款和投资赚取的利息与存款和借款支付的利息之间的差额。然而,该银行的NII却显着下降,表明其核心创收能力较弱。

2024 年第一季度,富国银行报告 NII 较上年同期减少 11 亿美元,即 8%。这种下降主要归因于利率上升影响融资成本和贷款余额下降,而客户转向高收益存款产品则加剧了这种情况。

预计NII将继续下降,预计将比2023年全年水平低约7-9%,进一步凸显了富国银行收入前景的疲软。尽管指引不变,但这一预测表明,在稳定和增长NII方面持续存在挑战,阻碍了银行通过传统银行活动实现快速增长潜力的能力。

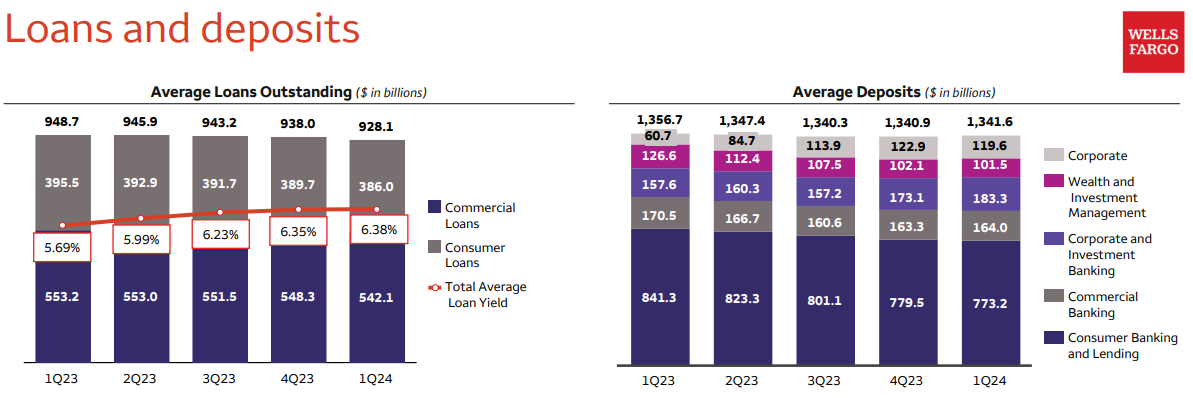

平均贷款和存款减少:

平均贷款和存款是银行贷款和存款活动的关键指标,反映银行吸引和保留客户资金并以贷款形式配置资本的能力。然而,富国银行的平均贷款和存款均下降,表明其维持和发展这些核心银行业务的能力较弱。

2024 年第一季度,富国银行报告平均贷款同比减少 206 亿美元,即 2%,平均存款同比减少 151 亿美元,即 1%。这些趋势凸显了刺激贷款需求和保留客户存款方面的挑战,影响了银行有效部署资本和产生利息收入的能力。

从积极的一面来看,总平均贷款收益率正在提高,平均存款水平正在逐步稳定。

资料来源:Earning presentation

非利息支出上升:

非利息费用包括银行在开展业务活动中发生的各种运营成本,包括人员费用、技术费用和监管合规费用。然而,富国银行的非利息支出却显着增加,反映出控制运营成本和提高效率方面的挑战。

2024 年第一季度,富国银行报告非利息支出较上年同期增加 6.62 亿美元,即 5%。这一增长可归因于多种因素,包括营业亏损增加、FDIC 特别评估费用以及与收入相关的补偿费用增加。这些趋势凸显了非利息支出的上升趋势,表明银行成本结构中运营效率低下。

尽管努力实施效率举措并减少某些费用,例如专业和外部服务费用,但总体趋势表明有效控制成本面临挑战。全年非利息支出指导不变,约为 526 亿美元,凸显了支出的持续压力,这可能会阻碍该银行提高盈利能力和为增长计划分配资源的能力。

信用质量问题:

信用质量是银行资产质量和风险管理能力的重要决定因素,反映银行评估、监控和缓释信用风险的能力。然而,富国银行在维持信贷质量方面面临挑战,净贷款冲销增加和信贷损失准备金下降就证明了这一点。

2024年第一季度,富国银行报告净贷款冲销增加至平均贷款的0.50%,净冲销总额较上年同期增加5.45亿美元。信贷质量恶化可归因于消费者净贷款冲销增加,特别是信用卡贷款,表明消费者信贷表现存在潜在弱点。

监管风险和合规成本:

监管风险和合规成本对银行,特别是那些有违规和不当行为历史的银行来说是巨大的挑战。富国银行一直受到与销售行为不当行为相关的监管行动和同意令,凸显了其风险管理和合规框架的弱点。

这些趋势表明,该行在风险和控制职能方面进行了大量投资,自 2018 年以来,每年的支出增加超过 25 亿美元。虽然这些投资表明该银行致力于解决监管问题和增强其控制环境,但它们也反映出在补救工作和合规义务方面持续存在的挑战。

富国银行展望

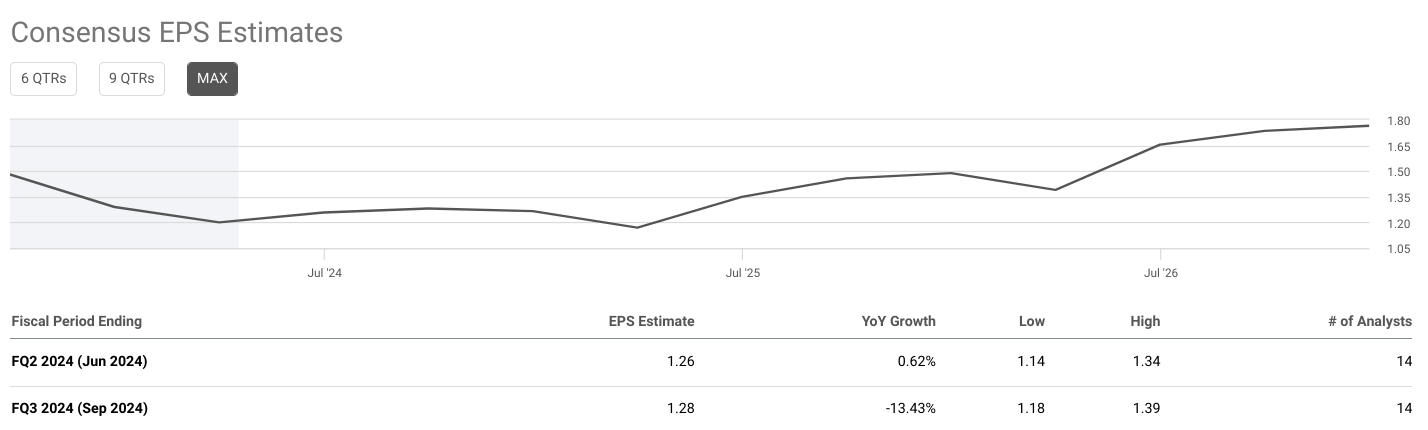

每股收益共识估计:

2024 年第二季度的共识每股收益预计为 1.21 美元。与上年相比,下降了3.21%。分析师预估范围相对较窄,最低预估为 1.15 美元,最高预估为 1.30 美元。这表明分析师对这一时期的预期收益达成了共识。此外,提供估计的分析师数量保持在 11 名,这表明有足够的样本量来达成可靠的共识。

资料来源:seeingalpha.com

2024 年第三季度,市场普遍预期 EPS 为 1.23 美元,较去年同期大幅下降 16.77%。与 2024 年第二季度类似,分析师预估范围相对较窄,最低预估为 1.16 美元,最高预估为 1.30 美元。尽管每股收益下降,但提供预测的分析师数量仍保持在 11 名,这增强了共识的可靠性。

共识 EPS 预测的趋势表明富国银行 2024 年第二季度和第三季度的前景较为悲观。

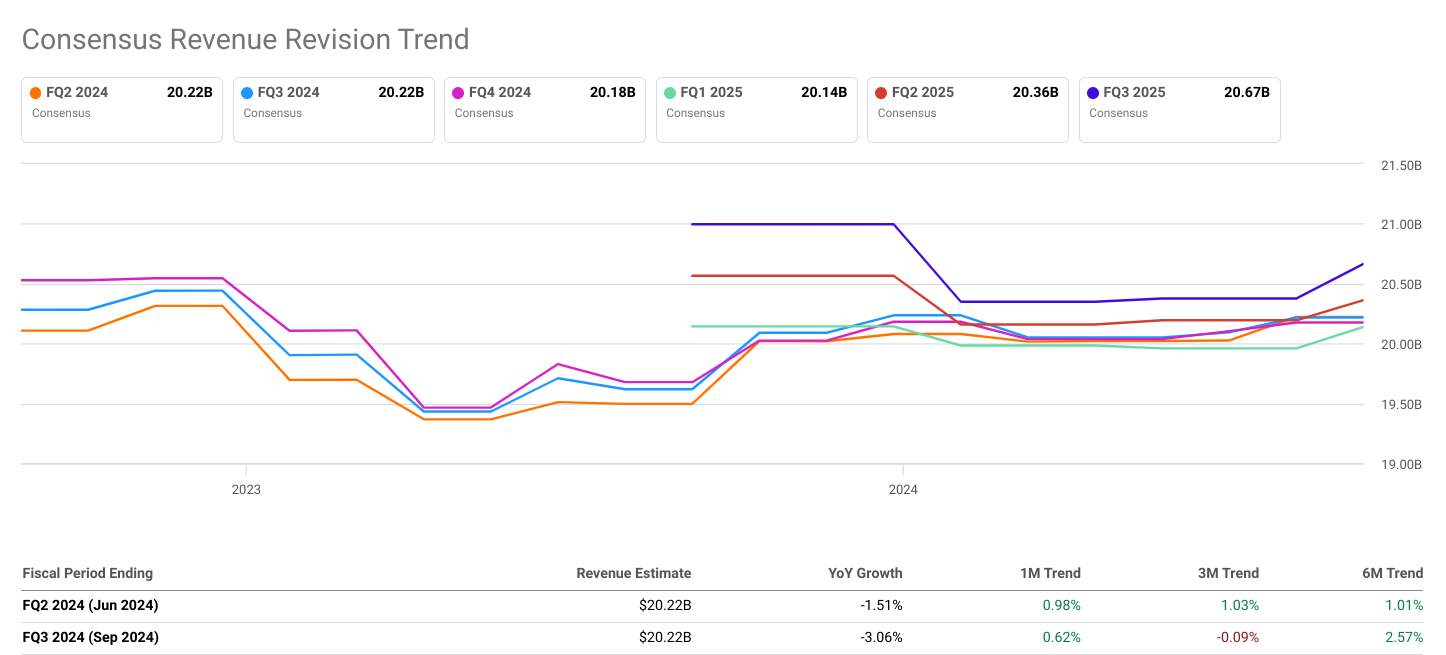

共识收入估计:

2024 年第二季度的共识收入预计为 200.7 亿美元,同比小幅下降 2.25%。与每股收益预估类似,营收预估范围也相对较窄,最低预估为 198.1 亿美元,最高预估为 203.8 亿美元。此外,提供收入预测的分析师数量保持在 11 名,确保了强有力的共识。

2024年第三季度,市场普遍预期收入进一步下降至200.6亿美元,较上年同期下降3.81%,降幅更为显着。收入预估范围仍然狭窄,最低预估为 198.5 亿美元,最高预估为 203.4 亿美元。尽管收入下降,但提供预测的分析师数量略有下降至 10 名,这可能对共识产生较小影响。

一致收入预期的趋势与每股收益的趋势一致,表明富国银行在 2024 年第二季度和第三季度的运营环境都充满挑战。收入预期下降表明影响公司营收增长的潜在问题,例如消费者需求下降、消费者需求增加等。竞争或市场动态的变化。

每股收益共识修正趋势:

2024 年第二季度,每股收益共识预测为 1.21 美元,1 个月增长趋势为 3.13%,表明短期内预测上调。这一趋势表明分析师对富国银行本期盈利表现越来越乐观。然而,3 个月和 6 个月的趋势分别为 1.93% 和 1.06%,表明每股收益预期在较长时间内增长速度较慢。

对于 2024 年第三季度,每股收益共识预测为 1.23 美元,1 个月趋势为 1.71%,表明与上一时期相比,预测值持续但较慢地向上修正。然而,3 个月和 6 个月的趋势分别为 -0.21% 和 -2.42%,表明增长势头出现逆转,每股收益预期在较长时间内下降。

每股收益修正的趋势表明,富国银行 2024 年第二季度和第三季度的盈利表现前景喜忧参半。虽然短期修正显示出一些乐观情绪,但长期趋势表明增长势头放缓或下降。

共识收入修正趋势:

2024 年第二季度,市场普遍预期收入为 200.7 亿美元,1 个月、3 个月和 6 个月的积极趋势分别为 0.22%、0.27% 和 0.25%。这些趋势表明,不同时间范围内的收入预期持续向上修正,反映出分析师对该时期富国银行收入表现的乐观态度日益增强。

相反,在 2024 年第三季度,共识收入预测为 200.6 亿美元,显示 1 个月和 3 个月的负趋势分别为 -0.16% 和 -0.86%。然而,6 个月的趋势仍然为 1.78%,表明收入预测在较长时间内可能出现好转。

收入修正趋势描绘了富国银行 2024 年第二季度和第三季度收入前景的细致入微的图景。虽然短期趋势有所不同,但长期趋势表明收入预期可能会复苏或稳定。

资料来源:seeingalpha.com

值得注意的估计趋势:

《华尔街日报》对 2024 年第二季度的预测趋势显示,不同时间段(包括当前期间、一个月前和三个月前)的每股收益预测一致为 1.20 美元。这种预测的稳定性表明分析师对富国银行本季度盈利表现有一定程度的信心或共识。

同样,《华尔街日报》对 2024 年第三季度的预测趋势显示,不同时间范围内 EPS 预测的变化很小。当前每股收益预测为 1.23 美元,与一个月前相比保持不变,但与三个月前相比略有增加。这种预测的一致性表明富国银行 2024 年第三季度的盈利表现前景稳定。《华尔街日报》的预测趋势证实了所提供的共识 EPS 预测,反映出富国银行在两个季度的盈利表现前景稳定或一致2024 年第二季度和第三季度。

富国银行估值

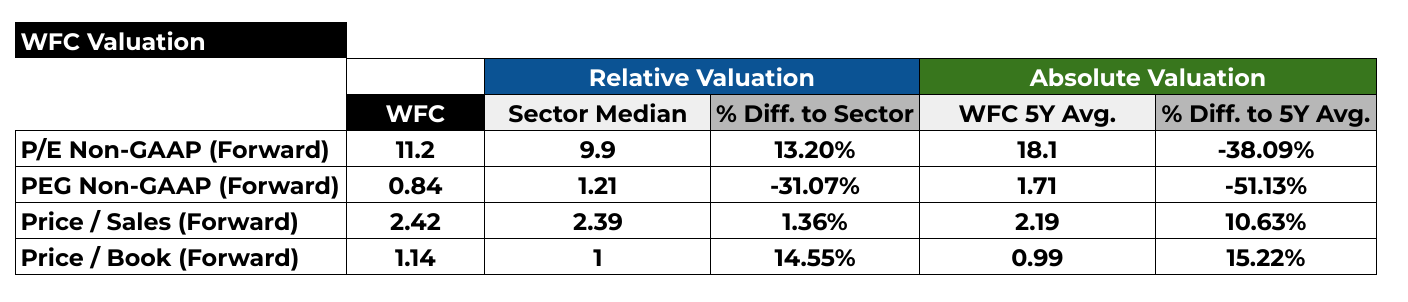

非公认会计准则市盈率(远期)

远期市盈率(P/E)是用于评估股票相对于盈利前景的估值的关键指标。富国银行 (NYSE:WFC) 目前的远期市盈率为 11.2,表明投资者愿意为每 1 美元的预期未来每股收益支付 11.20 美元。与该行业的预期市盈率中值 9.9 相比,我们观察到 WFC 的交易溢价为 13.20%。这表明,与同行相比,投资者对WFC的盈利潜力相对乐观。然而,当我们考虑WFC的5年平均预期市盈率为18.1时,当前估值反映了约38.09%的大幅折扣。这表明与历史估值水平存在显着偏差,意味着要么WFC的盈利前景有所改善,要么投资者情绪变得更加保守。

PEG 非公认会计准则(远期)

市盈率 (PEG) 可以让您深入了解股票相对于盈利增长潜力的估值。富国银行 (NYSE:WFC) 的远期 PEG 率为 0.84,与行业同行相比,其增长前景似乎被低估。这表明投资者可能以相对于其预期盈利增长率的折扣定价WFC股票。与行业中位数相比,负百分比差异为-31.07%,这表明WFC的增长潜力并未完全反映在其当前股价中。同样,与 1.71 的 5 年平均远期 PEG 比率相比,WFC 的估值被大幅低估,约为 51.13%。这意味着市场可能低估了世界金融公司未来实现盈利增长的能力,可能是由于挥之不去的担忧或保守的投资者情绪。

资料来源:Analysts'compilation

价格/销售额(远期)

市销率 (P/S) 是衡量股票价格相对于每股收入的估值指标。富国银行 (NYSE:WFC) 的远期市盈率为 2.42,与行业远期市盈率中值 2.39 相比,略有溢价 1.36%。这表明投资者愿意为WFC 相对于同行的预期未来销售额支付略高的价格。然而,当我们考虑WFC的5年平均远期市盈率为2.19时,当前估值显示出更可观的溢价,约为10.63%。这表明投资者可能预计 WFC 未来的销售增长将更加强劲或盈利能力将提高,从而推高其估值相对于历史水平的水平。

每本书的价格(远期)

市净率 (P/B) 将公司的市场价值与其账面价值进行比较,反映投资者对公司资产基础的看法。富国银行 (NYSE:WFC) 的远期市账率为 1.14,与行业远期市账率中值 1 相比,其交易溢价为 14.55%。这表明投资者愿意支付更高的价格相对于 WFC 的账面价值与其行业同行的比较。同样,与 5 年平均远期市账率 0.99 相比,WFC 目前的估值存在约 15.22% 的溢价。这表明投资者可能对WFC的资产质量及其未来产生资产回报的潜力持乐观态度。

街道价格预测

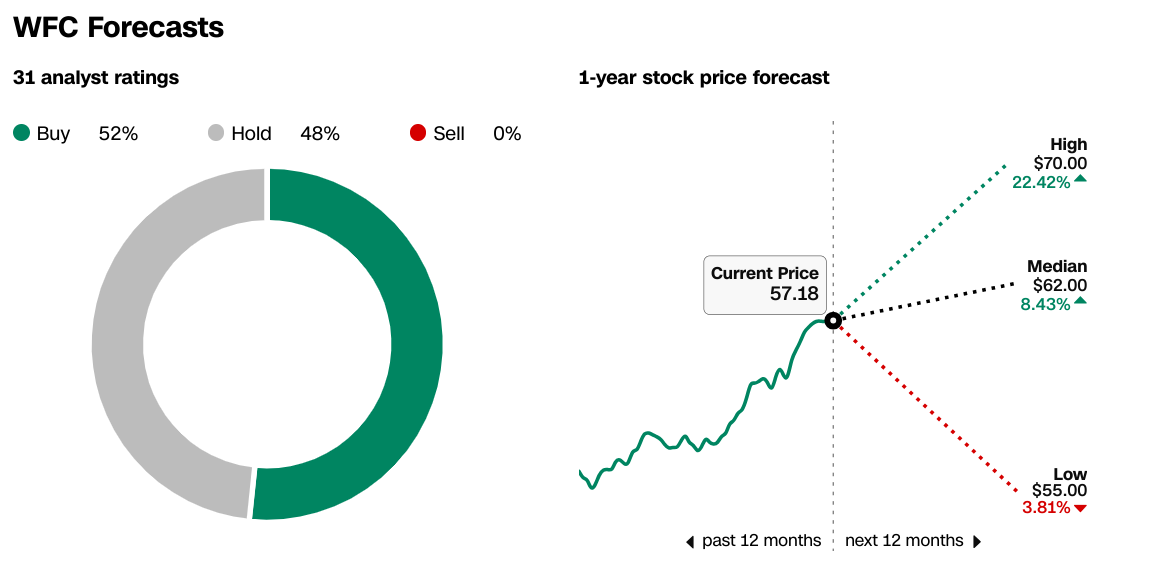

据 CNN 报道,分析师对富国银行 (NYSE:WFC) 的前景好坏参半,52% 的分析师建议“买入”,48% 的分析师建议“持有”,没有“卖出”建议。 1 年期股价预测范围从最高 70.00 美元到最低 55.00 美元,预测中位数为 62.00 美元。这意味着当前股价 57.18 美元的潜在上涨空间为 3.81% 至 22.42%。 62.39 美元的平均目标价与预测中值密切相关,表明分析师对 WFC 未来 12 个月的估值达成共识。

来源:CNN.com

WFC股票股息摘要

富国银行 (NYSE:WFC) 的远期股息率为 2.48%,每年派息为每股 1.40 美元,派息率为 25.86%。 5年负增长率-4.51%表明该公司过去五年的股息支付一直在下降。然而,股息在过去两年中呈现增长的事实表明这一趋势可能会逆转。寻求收入的投资者可能会发现WFC的股息收益率很有吸引力,特别是考虑到相对较低的派息率,这表明未来潜在股息增加的空间。

WFC 股票预测技术分析

WFC股价走势分析

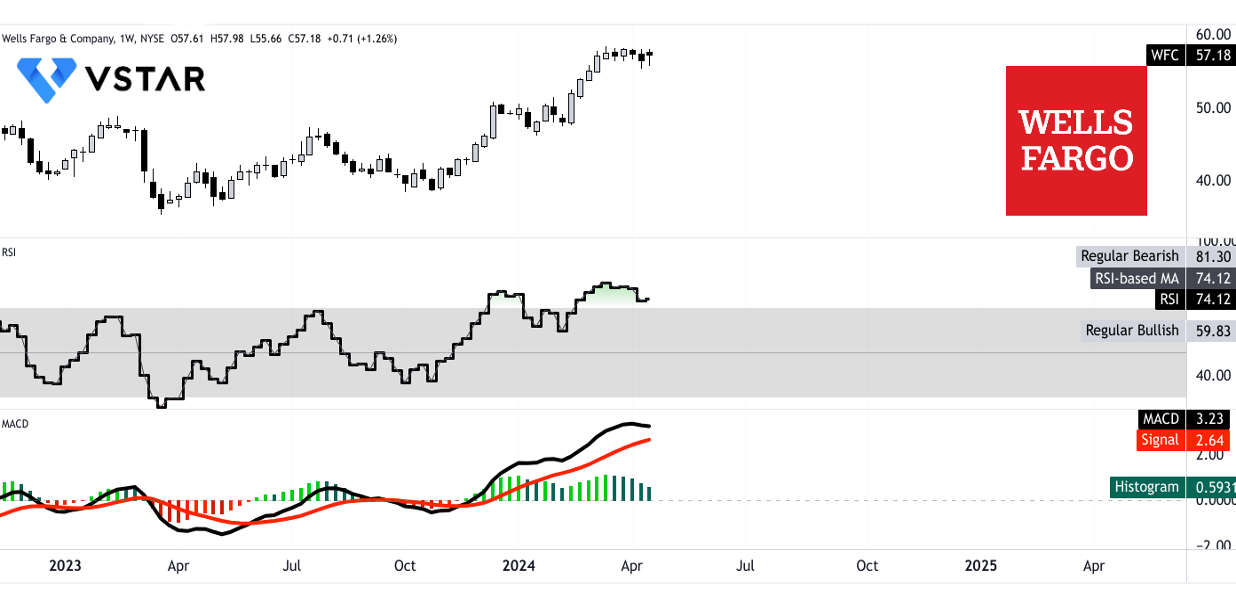

富国银行 (WFC) 显示出显着的上升趋势,当前价格为 57.17 美元,而修正指数移动平均线 (EMA) 趋势线为 51.39 美元。这表明该股走势看涨势头。基线是另一个修改后的 EMA 指标,为 50.84 美元,进一步强化了富国银行股票的上涨轨迹。

趋势线分析表明,在远高于趋势线的当前价格的支撑下,存在强烈的看涨情绪。这表明该股有进一步上涨的潜力。然而,有必要监控该股是否维持在趋势线上方,以确认这种上升趋势的持续。

富国银行股价目标

到 2024 年底,WFC 的平均价格目标为 67.80 美元,基于中短期极性变化的势头,预测斐波那契回撤/延伸水平。这表明股价预计将较当前水平上涨。

此外,同期 72.00 美元的乐观目标价表明还有进一步的上涨潜力。该目标基于当前中短期波动的价格动量,预计超过斐波那契回撤/延伸水平。这些目标反映了人们对 WFC 未来业绩的积极情绪。

支撑位和阻力位

WFC 股票的主要支撑位为 54.55 美元,表明购买兴趣可能会增加,从而在回调或调整期间支撑股价。另一方面,当前水平价格通道的枢轴位于 48.40 美元,是监控潜在趋势逆转或重大价格变动的关键水平。

资料来源:tradingview.com

相对强弱指数(RSI)

RSI 值为 74.12,表明 WFC 目前处于超买区域,表明买盘压力强劲。然而,值得注意的是,该水平高于常规看涨水平 59.83,表明股价可能过热。尽管没有显示出看涨或看跌背离,但较高的 RSI 值值得谨慎对待,因为它可能会出现在修正或盘整阶段之前。

平滑异同移动平均线 (MACD)

MACD指标显示看涨趋势,MACD线3.23位于2.64信号线上方。然而,正如 MACD 柱状图下降所表明的,趋势强度的减弱表明看涨势头可能减弱。这表明需要仔细监测,以评估看涨趋势是否会持续或发生逆转。

总之,虽然技术分析表明WFC看涨情绪,但交易者应保持警惕,尤其是某些指标表明的潜在超买情况和看涨势头减弱。

资料来源:tradingview.com

总之,富国银行在金融领域的发展轨迹取决于其优势和劣势之间的微妙平衡。尽管技术指标显示看涨势头,但净利息收入下降和信贷质量担忧等基本挑战构成风险。