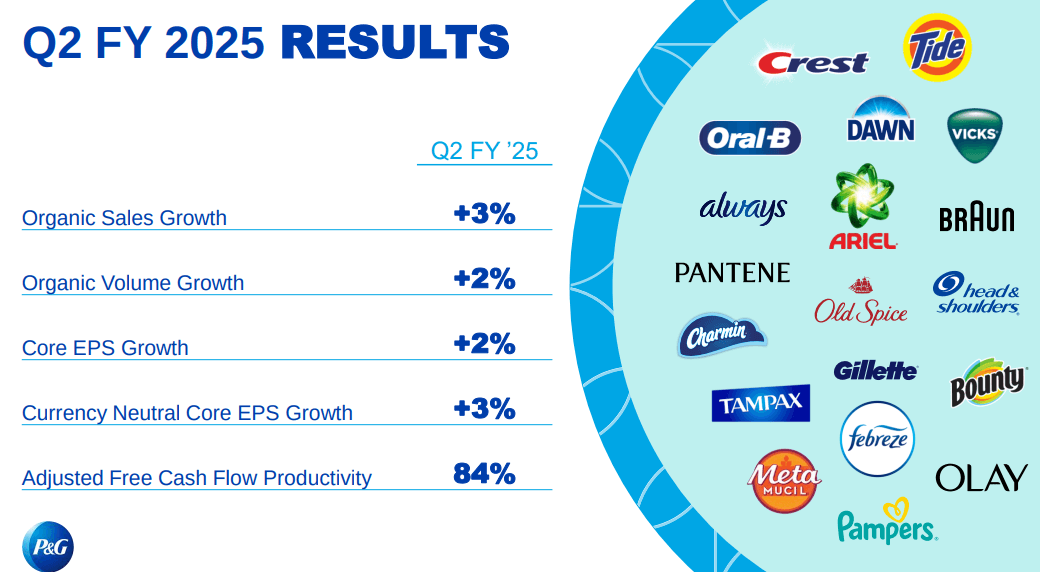

- P&G đạt mức tăng trưởng doanh số hữu cơ 3% trong quý 2 năm 2025, nhờ vào sự cải thiện về khối lượng và cơ cấu, với Family Care dẫn đầu về mức tăng trưởng hai chữ số.

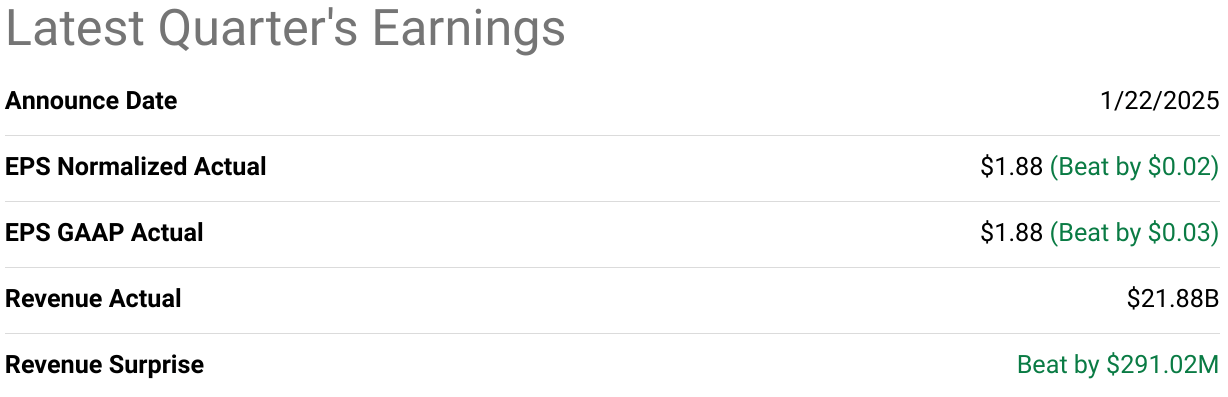

- EPS cốt lõi tăng 2% lên 1,88 USD, bất chấp áp lực biên lợi nhuận từ sự gián đoạn vận tải và những biến động tiền tệ.

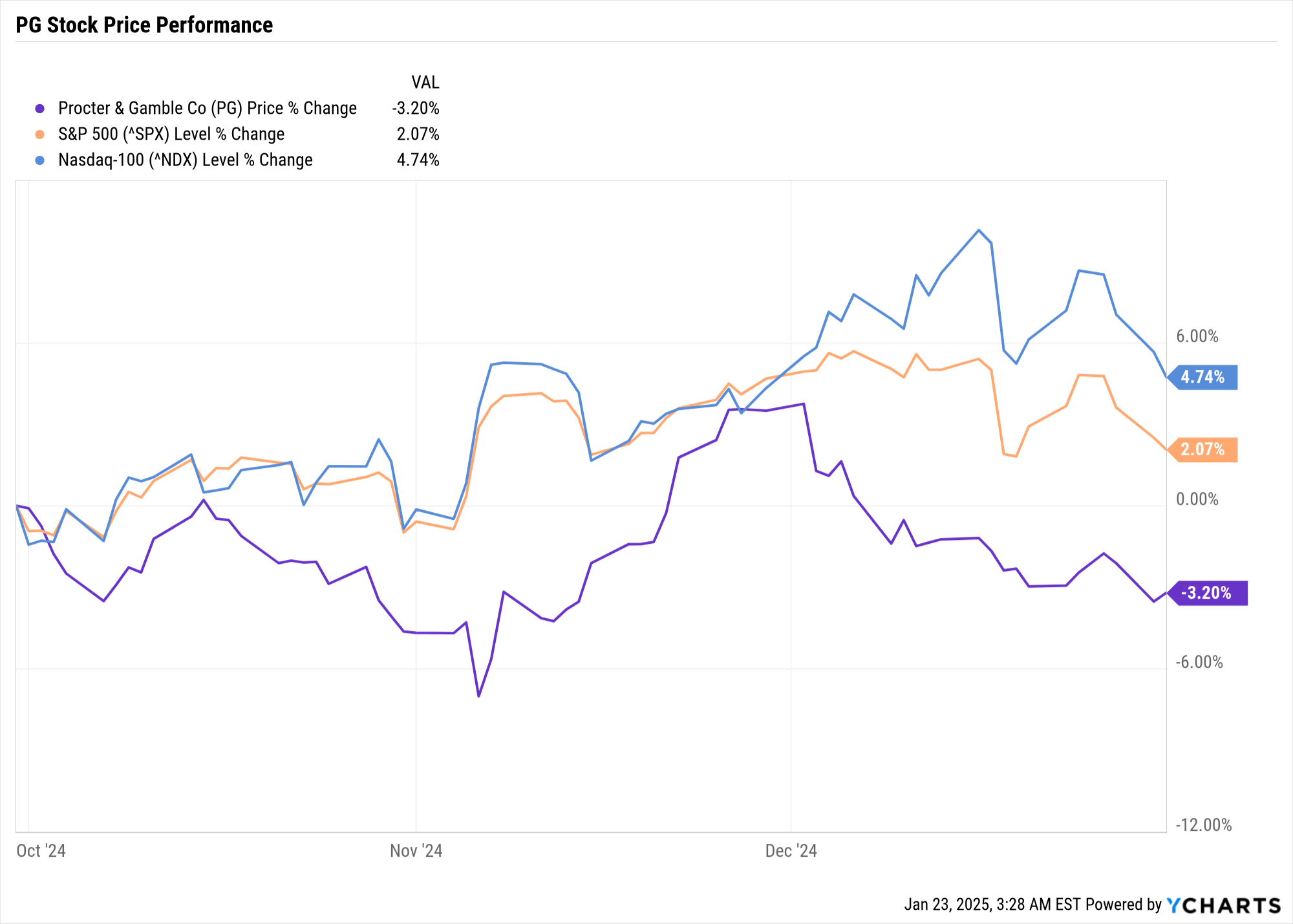

- Giá cổ phiếu P&G giảm 3,20% trong quý, kém hiệu quả hơn S&P 500 (2,07%) và NASDAQ (4,74%).

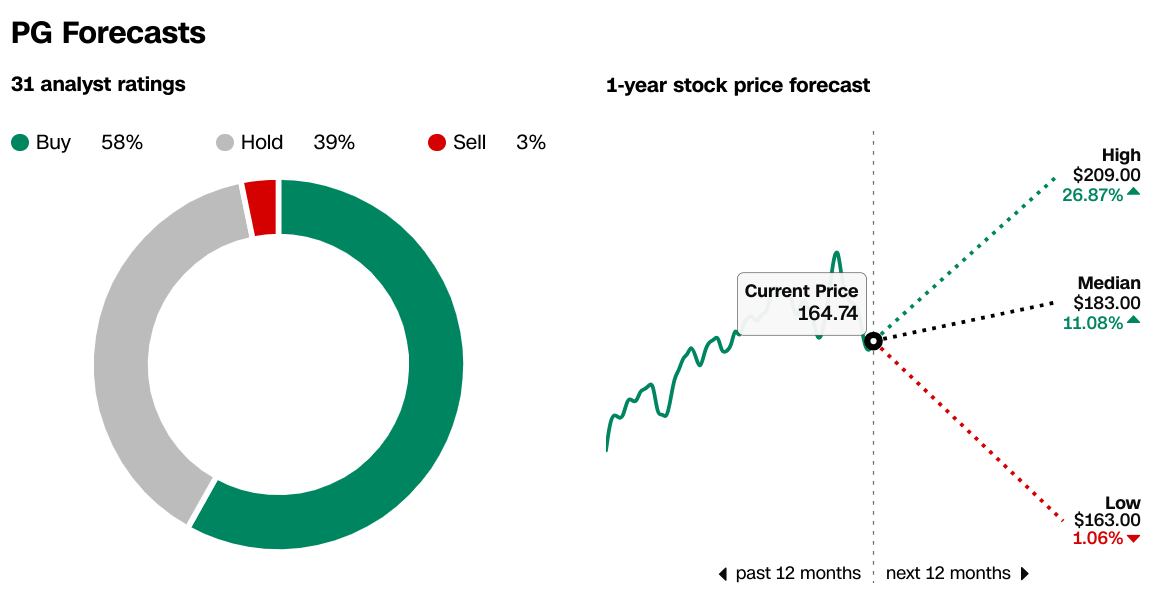

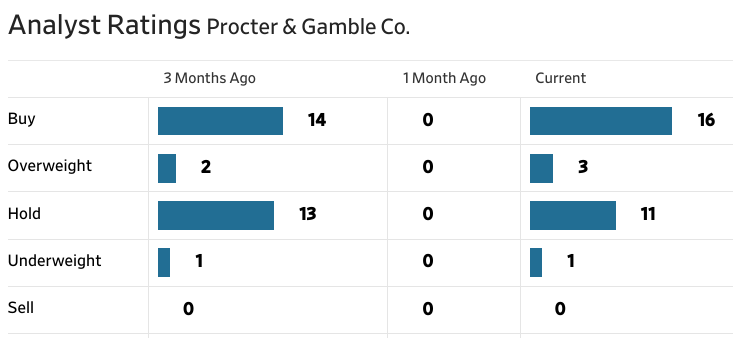

- Các nhà phân tích dự đoán mục tiêu giá PG trung bình trong 12 tháng là 183,00 USD, với 58% khuyến nghị “mua” do các yếu tố cơ bản mạnh mẽ.

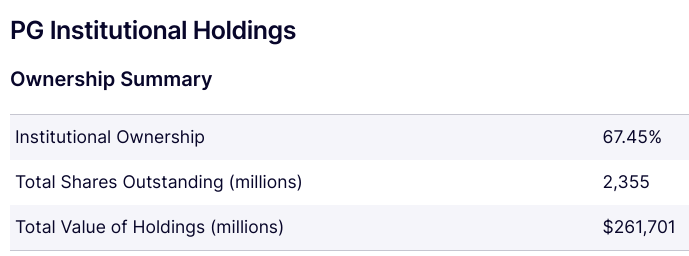

- Tỷ lệ sở hữu của tổ chức là 67,45%, với mức lãi suất bán khống tối thiểu (0,73%), phản ánh sự tự tin mạnh mẽ của nhà đầu tư.

Nguồn: SeekingAlpha

I. Phân tích hiệu suất quý 2 năm 2025 của Procter & Gamble

A. Hiệu suất phân khúc chính

Điểm nổi bật về tài chính

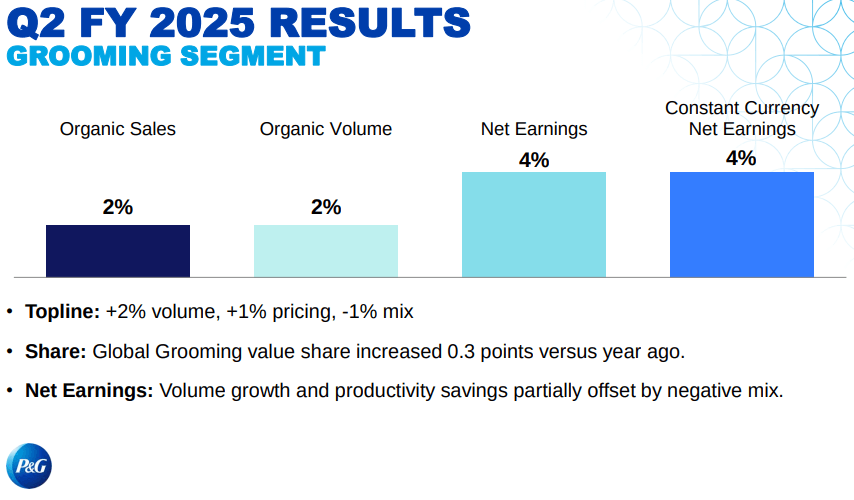

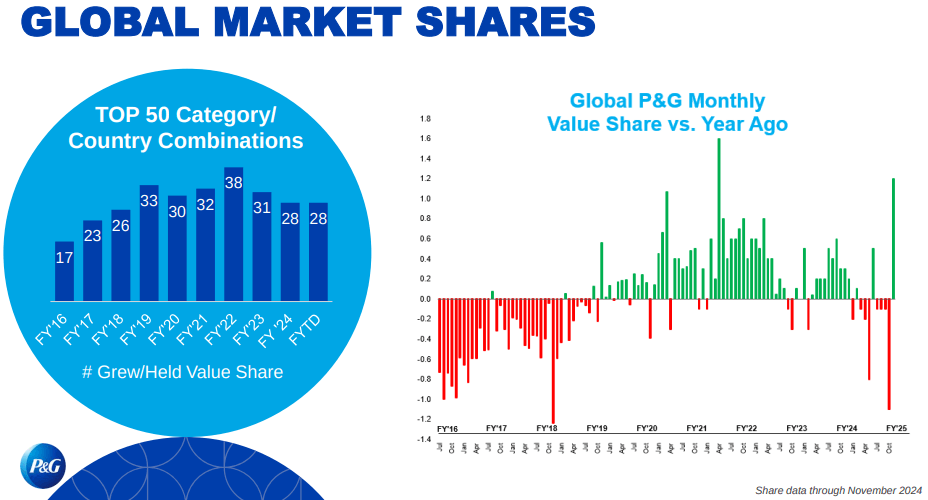

Procter & Gamble (P&G) đã có một kết quả kinh doanh vững chắc trong quý 2 năm 2025, với mức tăng trưởng doanh số hữu cơ là 3%, được thúc đẩy bởi mức tăng trưởng về khối lượng là 2% và cải thiện cơ cấu 1%. Tăng trưởng doanh thu diễn ra trên diện rộng, với chín trong số mười danh mục sản phẩm cho thấy mức tăng trưởng doanh số hữu cơ tích cực. Chăm sóc gia đình dẫn đầu với mức tăng trưởng hai chữ số, trong khi Chăm sóc nhà cửa và Chăm sóc da và cá nhân tăng trưởng ở mức một chữ số ở giữa. Chăm sóc em bé là danh mục duy nhất giảm, xuống mức một chữ số thấp. Về mặt địa lý, Bắc Mỹ chứng kiến mức tăng trưởng doanh số hữu cơ là 4%, được hỗ trợ bởi mức tăng trưởng mạnh về khối lượng, trong khi các thị trường tập trung vào châu Âu cũng tăng trưởng 4%. Tuy nhiên, Trung Quốc đại lục đã giảm 3%, mặc dù điều này đánh dấu sự cải thiện so với mức giảm 15% trong quý trước. P&G đã duy trì hoặc tăng thị phần tại 28 trong số 50 tổ hợp danh mục-quốc gia hàng đầu của mình, phản ánh sức mạnh cạnh tranh của công ty.

Nguồn: Q2-FY-2025-Earnings-Slides

Hiệu suất vận hành

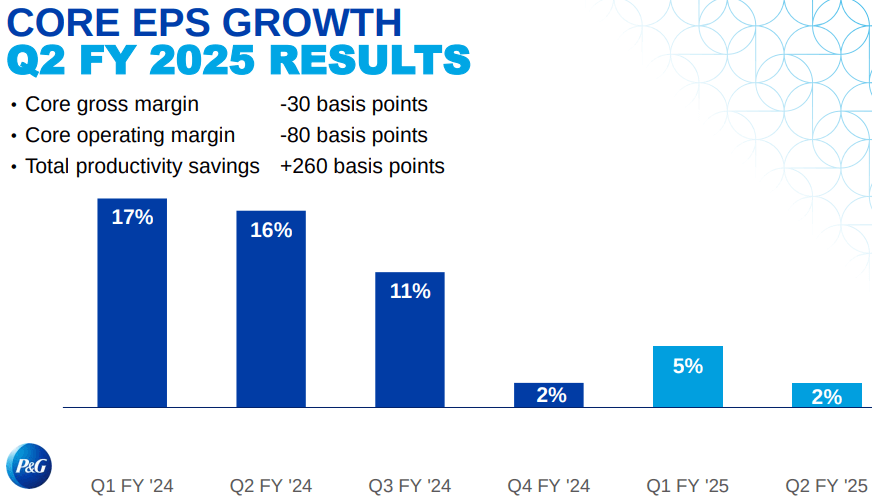

EPS cốt lõi tăng 2% lên 1,88 đô la, hoặc 3% trên cơ sở trung lập tỷ giá hối đoái. Tuy nhiên, biên lợi nhuận gộp cốt lõi giảm 30 điểm cơ bản và biên lợi nhuận hoạt động cốt lõi giảm 80 điểm cơ bản, một phần là do tác động 0,02 đô la cho mỗi cổ phiếu từ sự gián đoạn vận chuyển. Bất chấp những thách thức này, P&G đã đạt được mức cải thiện năng suất 260 điểm cơ bản và trả lại 4,9 tỷ đô la cho các cổ đông thông qua cổ tức và mua lại cổ phiếu. Năng suất dòng tiền tự do điều chỉnh đạt 84%, nhấn mạnh khả năng tạo ra tiền mặt mạnh mẽ của công ty.

Nguồn: Q2-FY-2025-Earnings-Slides

Tiến bộ và đổi mới công nghệ

P&G tiếp tục đổi mới, với các sản phẩm đáng chú ý như Charmin Smooth Tear, Dawn Powerwash và dòng Oral-B iO, thúc đẩy tăng thị phần. Công ty cũng mở rộng sự hiện diện của mình trong các danh mục mới nổi như chất khử mùi toàn thân và thuốc xua đuổi côn trùng có nguồn gốc thực vật. Những đổi mới này, cùng với các quan hệ đối tác chiến lược và đầu tư vào R&D, đã củng cố vị thế dẫn đầu thị trường của P&G. Bất chấp những thách thức này, P&G vẫn cam kết với chiến lược tích hợp của mình, tập trung vào tính ưu việt của sản phẩm, cải thiện năng suất và lợi nhuận cho cổ đông, định vị bản thân để tăng trưởng bền vững trong môi trường kinh tế đầy biến động.

B. Hiệu suất giá cổ phiếu PG

Hiệu suất giá cổ phiếu của Procter & Gamble (PG) trong quý cho thấy mức giảm 3,20%, đóng cửa ở mức 167,65 USD so với giá mở cửa là 173,24 USD. Cổ phiếu đã trải qua biến động đáng kể, với mức cao nhất là 180,43 USD và mức thấp là 159,81 USD, phản ánh những bất ổn trên thị trường rộng lớn hơn. Mặc dù có mức vốn hóa thị trường đáng kể là 380,86 tỷ USD, PG vẫn hoạt động kém hiệu quả so với các chỉ số chính: S&P 500 tăng 2,07% và NASDAQ tăng 4,74%. Hiệu suất kém hiệu quả này làm nổi bật sự thận trọng của nhà đầu tư trong bối cảnh thách thức kinh tế vĩ mô, mặc dù nền tảng cơ bản mạnh mẽ và sự hỗ trợ của tổ chức của PG tạo nền tảng cho khả năng phục hồi.

Nguồn: Ycharts

II. Dự báo cổ phiếu PG: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

Procter & Gamble (P&G) cho thấy tiềm năng tăng trưởng mạnh mẽ trên một số phân khúc chính, được thúc đẩy bởi sự đổi mới, tăng thị phần và các sáng kiến chiến lược. Trong quý 2 năm 2025, Chăm sóc gia đình dẫn đầu với mức tăng trưởng doanh số hữu cơ hai chữ số, trong khi Chăm sóc gia đình và Chăm sóc da và cá nhân tăng trưởng ở mức một chữ số giữa. Chăm sóc sức khỏe cá nhân, Chăm sóc tóc, Chăm sóc răng miệng, Chăm sóc phụ nữ, Chăm sóc vải và Chải chuốt cũng chứng kiến mức tăng trưởng một chữ số thấp, phản ánh nhu cầu rộng rãi. Đáng chú ý, việc P&G tập trung vào các sản phẩm cao cấp, chẳng hạn như Charmin Smooth Tear và Dawn Powerwash, đã thúc đẩy tăng thị phần tại Hoa Kỳ, với thị phần giá trị của Charmin tăng đáng kể. Việc công ty mở rộng sang các danh mục mới nổi, như chất khử mùi toàn thân và thuốc chống côn trùng có nguồn gốc thực vật dưới thương hiệu Zevo, càng nhấn mạnh thêm khả năng tận dụng các xu hướng tiêu dùng đang thay đổi của công ty. Ngoài ra, dòng sản phẩm Oral-B iO và Crest 3D White Deep Stain Remover của P&G đang ngày càng được ưa chuộng, với kết quả thử nghiệm ban đầu cho thấy người tiêu dùng tương đối ưa thích.

Nguồn: Q2-FY-2025-Earnings-Slides

Về mặt địa lý, Bắc Mỹ vẫn là động lực tăng trưởng mạnh mẽ, với doanh số hữu cơ tăng 4% trong quý 2 năm 2025, được hỗ trợ bởi sự tăng trưởng khối lượng liên tục trong sáu quý vừa qua. Các thị trường tập trung vào châu Âu cũng tăng 4%, được thúc đẩy bởi sự gia tăng khối lượng, trong khi Trung Quốc đại lục cho thấy dấu hiệu phục hồi, với mức giảm 3% đánh dấu sự cải thiện so với mức giảm 15% trong quý trước. Trọng tâm chiến lược của P&G vào thương hiệu chăm sóc da cao cấp SK-II, tăng trưởng 5% tại Trung Quốc đại lục trong các sự kiện mua sắm quan trọng như 11-11, làm nổi bật khả năng điều hướng của thương hiệu này trong các điều kiện thị trường đầy thách thức.

B. Mở rộng và sáng kiến chiến lược

Chiến lược tăng trưởng của P&G được hỗ trợ bởi các khoản đầu tư đáng kể vào cải tiến đổi mới và năng suất. Công ty đã tung ra hơn 20 cải tiến lớn trong năm qua, bao gồm Tide EVO, vượt qua mục tiêu hiệu suất trong thị trường thử nghiệm của mình và Swiffer PowerMob, thúc đẩy tăng trưởng danh mục thương hiệu 40%. Những cải tiến này được hỗ trợ bởi kế hoạch tổng thể tiết kiệm chi phí trong ba năm, cho phép P&G tái đầu tư vào tính ưu việt của sản phẩm và giảm bớt áp lực về chi phí. Cam kết của công ty là trả lại 16 đến 17 tỷ đô la cho các cổ đông trong năm tài chính 2025 thông qua cổ tức và mua lại cổ phiếu càng củng cố thêm kỷ luật tài chính và sự tự tin của công ty vào tăng trưởng dài hạn.

Bất chấp những trở ngại như tác động tỷ giá hối đoái 300 triệu đô la và áp lực chi phí hàng hóa 200 triệu đô la, chiến lược tích hợp của P&G vẫn định vị tốt để đạt được mức tăng trưởng doanh số hữu cơ 3%-5% và mức tăng trưởng EPS cốt lõi 5%-7% trong năm tài chính 2025. Bằng cách tận dụng danh mục thương hiệu mạnh, kênh đổi mới và hiệu quả hoạt động, P&G vẫn sẵn sàng tận dụng các cơ hội tăng trưởng ở cả thị trường đã phát triển và mới nổi.

Nguồn: Q2-FY-2025-Earnings-Slides

III. Dự báo cổ phiếu PG năm 2025

A. Dự báo giá cổ phiếu PG: Phân tích kỹ thuật

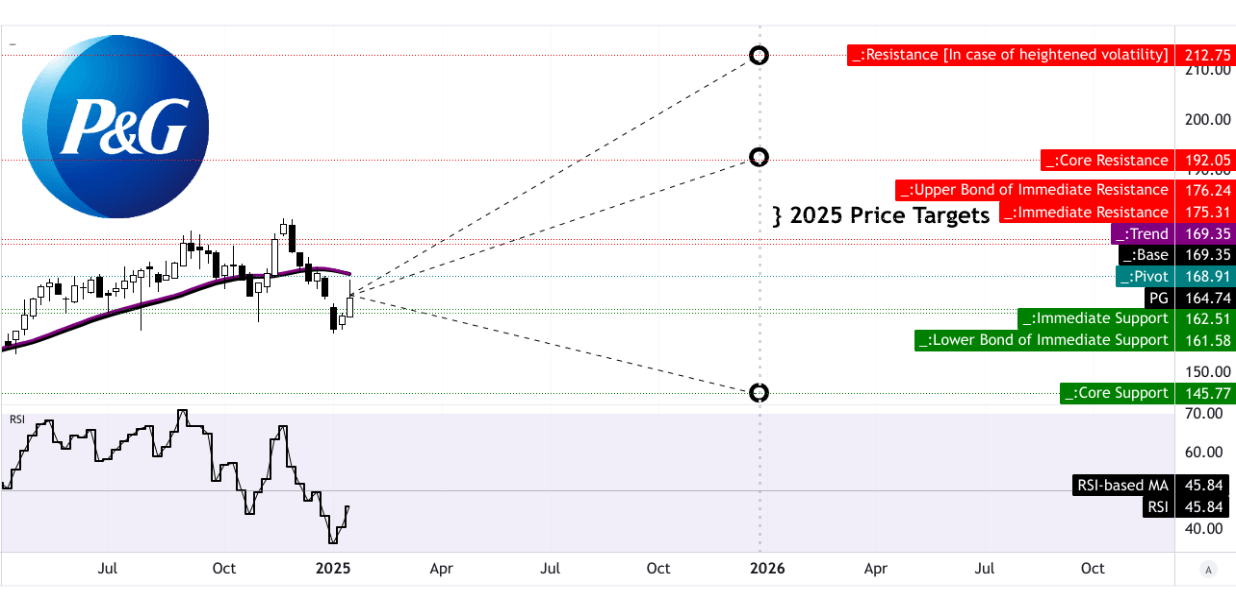

Dự báo cổ phiếu Procter & Gamble (PG) cho năm 2025 phản ánh sự kết hợp giữa các phân tích kỹ thuật, cơ bản và tâm lý thị trường, cung cấp triển vọng toàn diện cho các nhà đầu tư. Theo quan điểm kỹ thuật, giá hiện tại của PG là 164,74 đô la đang thấp hơn đường xu hướng và đường cơ sở là 169,35 đô la, cho thấy tiềm năng tăng giá. Giá mục tiêu trung bình của PG cho năm 2025 là 192,05 đô la, dựa trên động lượng và mức thoái lui/mở rộng Fibonacci. Các kịch bản lạc quan dự báo giá sẽ tăng lên 212,75 đô la, được thúc đẩy bởi động lượng tăng mạnh, trong khi các kịch bản bi quan cho thấy giá sẽ giảm xuống 145,77 đô la nếu xu hướng giảm vẫn tiếp diễn. Chỉ số sức mạnh tương đối (RSI) là 45,84, có xu hướng tăng, báo hiệu động lượng trung tính, không có sự phân kỳ tăng giá hay giảm giá rõ ràng, cho thấy điều kiện thị trường cân bằng.

Nguồn: tradingview.com

B. Dự báo cổ phiếu Procter and Gamble: Phân tích cơ bản

Về cơ bản, các số liệu định giá của PG làm nổi bật vị thế cao cấp của công ty. Tỷ lệ P/E phi GAAP (TTM) là 24,17 cao hơn 43,49% so với mức trung bình của ngành, phản ánh sự tin tưởng của nhà đầu tư vào sự ổn định thu nhập của công ty. Các số liệu hướng tới tương lai, chẳng hạn như P/E phi GAAP (FWD) là 23,33 và tỷ lệ PEG là 3,45, càng nhấn mạnh thêm tiềm năng tăng trưởng của PG, mặc dù ở mức cao hơn so với các công ty cùng ngành. Tỷ lệ P/E theo GAAP (TTM: 27,9, FWD: 23,8) cũng cho thấy kỳ vọng thu nhập mạnh mẽ, mặc dù vẫn cao hơn mức trung bình của ngành. Các số liệu này cho thấy PG đang được giao dịch ở mức cao, được biện minh bởi hiệu suất ổn định và vị thế dẫn đầu thị trường của công ty.

C. Dự báo cổ phiếu P&G: Tâm lý thị trường

Tâm lý thị trường phần lớn vẫn tích cực, với 58% nhà phân tích khuyến nghị “mua” và 39% đề xuất “giữ”. Mục tiêu giá trung bình 12 tháng là 183,00 đô la ngụ ý mức tăng 11,08%, trong khi mục tiêu cao là 209,00 đô la cho thấy mức tăng tiềm năng là 26,87%. Cổ phiếu nắm giữ của tổ chức và niềm tin của nhà đầu tư vẫn mạnh mẽ, được hỗ trợ bởi lịch sử trả cổ tức mạnh mẽ của PG và lợi nhuận tiền mặt nhất quán cho các cổ đông. Lãi suất bán khống là tối thiểu, phản ánh tâm lý bi quan thấp. Nhìn chung, dự báo cổ phiếu PG cho năm 2025 là lạc quan, được thúc đẩy bởi động lực kỹ thuật, nền tảng cơ bản vững chắc và tâm lý thị trường thuận lợi, mặc dù các nhà đầu tư nên thận trọng với các rủi ro kinh tế vĩ mô và địa chính trị.

Nguồn: CNN.com

Nguồn: WSJ.com

Niềm tin của nhà đầu tư vào Procter & Gamble (PG) vẫn mạnh mẽ, với quyền sở hữu của tổ chức là 67,45%, tương ứng với 261,7 tỷ đô la nắm giữ. Lãi suất bán khống ở mức tối thiểu là 0,73% cổ phiếu đang lưu hành, với chỉ 2,5 ngày để thanh toán, cho thấy tâm lý bi quan thấp. Điều này phản ánh niềm tin mạnh mẽ của tổ chức và triển vọng ổn định, được hỗ trợ bởi hiệu suất nhất quán và vị thế thị trường mạnh mẽ của PG.

Nguồn: benzinga.com

Nguồn: nasdaq.com

IV. Dự báo cổ phiếu PG: Thách thức và yếu tố rủi ro

Đối thủ cạnh tranh của Procter & Gamble

Procter & Gamble (P&G) phải đối mặt với áp lực cạnh tranh và rủi ro đáng kể có thể ảnh hưởng đến thị phần và hiệu suất cổ phiếu của công ty. Các đối thủ cạnh tranh chính như Unilever, Colgate-Palmolive và Kimberly-Clark tiếp tục thách thức P&G trong các danh mục cốt lõi như chăm sóc cá nhân, chăm sóc gia đình và sản phẩm dành cho em bé. Ví dụ, sự đổi mới mạnh mẽ của Unilever trong các sáng kiến chăm sóc da và phát triển bền vững gây ra mối đe dọa đối với thị phần của P&G trong lĩnh vực làm đẹp và chăm sóc cá nhân. Tương tự như vậy, thế mạnh của Colgate-Palmolive trong lĩnh vực chăm sóc răng miệng và sự thống trị của Kimberly-Clark trong các sản phẩm khăn giấy và vệ sinh tạo ra sự cạnh tranh gay gắt, đặc biệt là ở Bắc Mỹ và Châu Âu. Các đối thủ cạnh tranh này cũng đang tận dụng chuyển đổi kỹ thuật số và thương mại điện tử để thu hút sự chú ý của người tiêu dùng, buộc P&G phải liên tục đổi mới và đầu tư mạnh vào tiếp thị và R&D.

Những rủi ro khác

Ngoài cạnh tranh, P&G còn phải đối mặt với một số rủi ro khác. Biến động tiền tệ vẫn là một lực cản đáng kể, với tác động sau thuế là 300 triệu đô la dự kiến trong năm tài chính 2025, chủ yếu ảnh hưởng đến nửa cuối năm. Áp lực chi phí hàng hóa, mặc dù đã ổn định phần nào, có thể bùng phát trở lại, đặc biệt là đối với nguyên liệu thô từ dầu mỏ, tác động đến biên lợi nhuận. Căng thẳng địa chính trị, đặc biệt là ở các khu vực như Trung Đông và Trung Quốc mở rộng, làm tăng thêm sự không chắc chắn cho triển vọng phục hồi và tăng trưởng của thị trường. Ví dụ, trong khi P&G chứng kiến mức giảm 3% tại Trung Quốc mở rộng trong quý 2 năm 2025, các điều kiện thị trường cơ bản vẫn yếu và không đảm bảo phục hồi hoàn toàn. Ngoài ra, sự gián đoạn chuỗi cung ứng, chẳng hạn như sự cố ngừng hoạt động trong hai tuần của hệ thống quản lý vận tải toàn cầu của P&G trong quý 2, làm nổi bật các lỗ hổng hoạt động có thể tái diễn.

Nguồn: Q2-FY-2025-Earnings-Slides

Hành vi của người tiêu dùng cũng tiềm ẩn rủi ro. Trong khi các danh mục của P&G phần lớn là không tùy ý, thì việc làm giảm lòng tin của người tiêu dùng tại các thị trường chính như Hoa Kỳ và Châu Âu có thể làm giảm nhu cầu. Cạnh tranh nhãn hiệu riêng, mặc dù hiện đang đi ngang hoặc suy giảm, vẫn là mối đe dọa nếu điều kiện kinh tế xấu đi. Cuối cùng, việc P&G phụ thuộc vào sự đổi mới để thúc đẩy sức mạnh định giá và cải thiện hỗn hợp mang lại rủi ro thực hiện, vì không phải tất cả các sản phẩm ra mắt đều có thể được người tiêu dùng đón nhận. Ví dụ, trong khi SK-II cho thấy mức tăng trưởng 5% tại Trung Quốc, các cải tiến chăm sóc da khác đã phải vật lộn để đạt được sức hút. Những thách thức này nhấn mạnh nhu cầu P&G phải duy trì sự nhanh nhẹn và tiếp tục đầu tư vào chiến lược tích hợp của mình để giảm thiểu rủi ro và duy trì tăng trưởng.

Nhìn chung, triển vọng cổ phiếu của Procter & Gamble (PG) cho năm 2025 vẫn thận trọng lạc quan, được hỗ trợ bởi mức tăng trưởng doanh số hữu cơ 3%, nền tảng cơ bản vững chắc và đường ống đổi mới mạnh mẽ. Mặc dù giá cổ phiếu giảm 3,20% trong quý 2 năm 2025, quyền sở hữu của tổ chức PG (67,45%) và lãi suất bán khống tối thiểu (0,73%) phản ánh sự tự tin mạnh mẽ của nhà đầu tư. Các nhà phân tích dự đoán mức giá mục tiêu trung bình là 183,00 đô la, với 58% khuyến nghị "mua". Đối với các nhà giao dịch, CFD cổ phiếu PG mang đến cơ hội tận dụng sự biến động giá mà không cần sở hữu tài sản cơ bản, tận dụng vị thế dẫn đầu thị trường và tiềm năng tăng trưởng của P&G trong khi quản lý rủi ro thông qua giao dịch chiến lược.