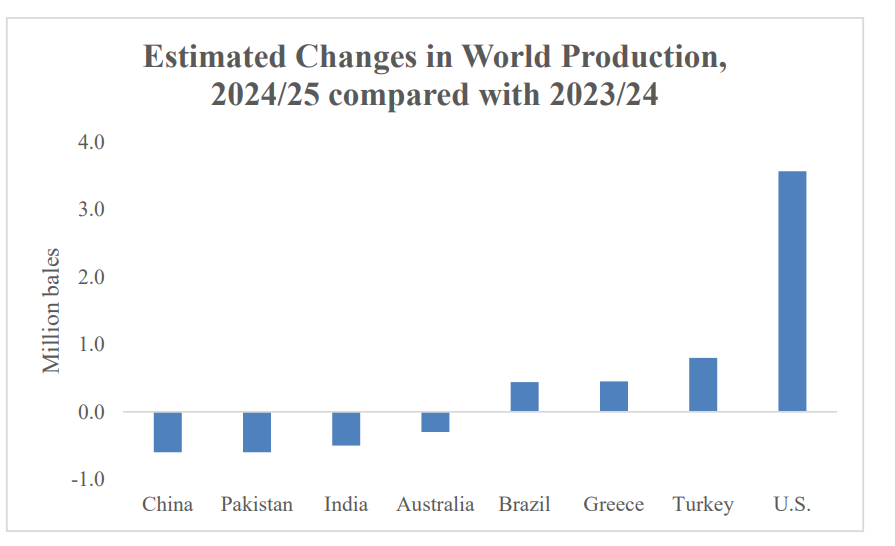

- Sản lượng bông toàn cầu có thể tăng thêm 3,7 triệu kiện vào năm 2024/25, trong đó Mỹ dẫn đầu mức tăng.

- Triển vọng bông Hoa Kỳ dự đoán diện tích trồng tăng 7,5%, đạt sản lượng 16,0 triệu kiện.

- Tiêu thụ bông toàn cầu có thể đạt 116,0 triệu kiện, do các yếu tố kinh tế và lượng hàng tồn kho cạn kiệt.

- Thương mại bông thế giới dự kiến sẽ tăng gần 6%, với nhập khẩu cao hơn ở Trung Quốc và tăng xuất khẩu từ các nước sản xuất lớn.

Khi thế giới chuẩn bị cho một năm nữa của ngành bông, dự đoán sẽ xuất hiện trong bối cảnh dự báo về sự thay đổi sản xuất, xu hướng tiêu dùng và động lực thương mại. Thị trường bông, nền tảng của ngành dệt may toàn cầu, dự kiến sẽ có một loạt hoạt động sôi động trong mùa giải 2024/25 sắp tới. Với các quốc gia sản xuất lớn như Mỹ, Trung Quốc, Ấn Độ và Brazil đi đầu, các bên liên quan sẵn sàng định hướng trong bối cảnh cơ hội và thách thức.

Bài viết đi sâu vào tìm hiểu dữ liệu của USDA về sản xuất bông, mô hình tiêu thụ và động lực thương mại xung quanh thế giới. Từ sự phục hồi dự kiến trong sản xuất bông toàn cầu, chủ yếu được thúc đẩy bởi sự trỗi dậy của Hoa Kỳ, cho đến những tác động khác nhau của việc tăng tiêu dùng toàn cầu và động lực thương mại đang phát triển, nhiều khía cạnh được xem xét kỹ lưỡng về tác động tiềm tàng của nó đối với giá bông và sự ổn định của thị trường.

Sản xuất bông thế giới, 2024/25

Sản lượng bông toàn cầu dự kiến sẽ tăng 3,7 triệu kiện trong niên vụ 2024/25, đạt tổng cộng 116,5 triệu kiện, thể hiện tốc độ tăng trưởng trên 3%. Động lực chính của sự tăng trưởng này là sự gia tăng đáng kể trong sản lượng bông của Hoa Kỳ, chiếm phần lớn mức tăng toàn cầu. Tuy nhiên, sự tăng trưởng này sẽ phải bù đắp cho sự sụt giảm sản lượng từ các nước sản xuất bông lớn như Trung Quốc, Ấn Độ, Pakistan và Úc. Thổ Nhĩ Kỳ, Hy Lạp và Brazil dự kiến sẽ chứng kiến sản lượng tăng.

Tại Trung Quốc, mặc dù vẫn giữ vững vị thế là nước sản xuất bông lớn nhất thế giới nhưng sản lượng được dự báo sẽ giảm nhẹ khoảng 600.000 kiện. Sự sụt giảm này được cho là do diện tích trồng bông có thể giảm do giá tương đối thấp hơn và dự báo sản lượng giảm. Ngược lại, Thổ Nhĩ Kỳ và Hy Lạp dự kiến sẽ chứng kiến sản lượng tăng đáng kể, với sản lượng của Thổ Nhĩ Kỳ dự kiến tăng 800.000 kiện do diện tích trồng bông mở rộng và năng suất được cải thiện. Sản lượng của Brazil cũng được dự báo tăng thêm 400.000 kiện, tiếp tục xu hướng tăng trưởng trong thập kỷ qua.

Nguồn: usda.gov

Tiêu thụ bông trên toàn thế giới, 2024/25

Tiêu thụ bông toàn cầu dự kiến sẽ tăng lên mức cao nhất trong 3 năm, đạt 116,0 triệu kiện, tương ứng tốc độ tăng trưởng 3,1%. Sự gia tăng này được thúc đẩy bởi các điều kiện kinh tế thuận lợi hơn, bao gồm lãi suất ở Mỹ thấp hơn, giá trị đồng đô la Mỹ giảm và lạm phát toàn cầu thấp hơn. Những yếu tố này được kỳ vọng sẽ làm giảm chi phí tài chính và giảm bớt áp lực của các nhà nhập khẩu trong việc thực hiện Thư tín dụng (Letters of Credit).

Một yếu tố quan trọng khác thúc đẩy mức tiêu thụ tăng lên là dự đoán lượng hàng tồn kho trong đường ống sẽ cạn kiệt nghiêm trọng vào tháng 8 năm 2024 so với năm trước. Các nhà bán lẻ quần áo đã giảm đáng kể số lượng đơn đặt hàng sản phẩm trong năm 2023, dẫn đến áp lực tiêu thụ. Tuy nhiên, với mức thu nhập tùy ý của người tiêu dùng cao, tỷ lệ thất nghiệp thấp và mức tăng lương cao hơn ở Mỹ, nhu cầu của người tiêu dùng vẫn mạnh.

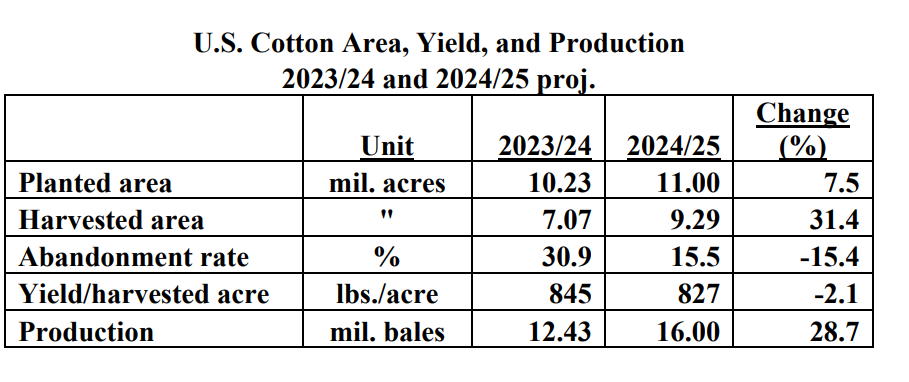

Triển vọng bông Hoa Kỳ, 2024/25

Triển vọng về bông Hoa Kỳ cho niên vụ 2024/25 phản ánh diện tích trồng tăng đáng kể 7,5% so với năm trước. Sự gia tăng này bị ảnh hưởng bởi giá cây trồng tương đối, trong đó bông có vẻ cạnh tranh hơn so với các cây trồng thay thế như ngô và đậu nành. Mặc dù năng suất giảm nhẹ nhưng diện tích trồng tăng dự kiến sẽ dẫn đến sản lượng bông của Hoa Kỳ tăng đáng kể, đạt 16 triệu kiện.

Sản lượng cao hơn được dự đoán sẽ hỗ trợ xuất khẩu bông của Hoa Kỳ tăng 12%, do dự đoán nhu cầu sử dụng nhà máy bông trên toàn cầu tăng lên và sản lượng bông nội địa lớn hơn. Tuy nhiên, nhu cầu sử dụng của nhà máy bông Hoa Kỳ dự kiến sẽ không thay đổi, phải đối mặt với sự cạnh tranh từ các nhà sản xuất nước ngoài cả bông và sợi tổng hợp. Do đó, dự trữ bông cuối vụ của Mỹ được dự báo sẽ tăng 25% so với năm trước.

Nguồn: usda.gov

Thương mại và tồn kho thế giới

Thương mại bông thế giới dự kiến sẽ tăng gần 6% lên 45,3 triệu kiện vào năm 2024/25. Sự gia tăng này được hỗ trợ bởi nhập khẩu cao hơn ở Trung Quốc và mức tiêu thụ tăng ở các nước nhập khẩu khác, với các nước sản xuất lớn như Mỹ và Brazil dự kiến sẽ đáp ứng nhu cầu nhập khẩu ngày càng tăng. Tuy nhiên, những lo ngại như lãi suất toàn cầu biến động, xung đột địa chính trị và bất ổn kinh tế có thể cản trở tăng trưởng tiêu dùng.

Dự trữ bông cuối kỳ trên thế giới dự kiến sẽ tiếp tục tăng về mặt tuyệt đối nhưng giảm nhẹ về tỷ trọng trong tiêu dùng toàn cầu. Ở mức 84,6 triệu kiện, tồn kho được dự báo sẽ tăng 900.000 kiện so với năm trước, nhưng giảm 1,5 điểm phần trăm về tỷ trọng tiêu thụ. Dự trữ thắt chặt hơn so với mức tiêu thụ dự kiến sẽ đẩy giá ở Mỹ và toàn cầu tăng lên, với chỉ số A được dự báo sẽ tăng khoảng 3 cent lên 97,5 cent mỗi pound.

Những tác động lên giá bông

Sản xuất toàn cầu tăng:

Sự phục hồi đáng kể trong sản xuất bông toàn cầu, đặc biệt là do Mỹ thúc đẩy, có thể gây áp lực giảm giá bông. Mức cung cao hơn do sản xuất tăng có thể lấn át tác động tích cực của việc giảm sản lượng ở các nước sản xuất lớn khác.

Tuy nhiên, sự sụt giảm sản lượng ở các nước như Trung Quốc, Ấn Độ, Pakistan và Australia có thể giúp giảm bớt một số áp lực giảm giá. Việc cắt giảm sản lượng này có thể góp phần cân bằng động lực cung và cầu toàn cầu, có khả năng hỗ trợ giá cả.

Tiêu thụ toàn cầu tăng:

Sự gia tăng tiêu thụ bông toàn cầu dự kiến là một dấu hiệu tích cực cho giá cả, vì nhu cầu cao hơn có thể làm đối trọng với tác động của việc tăng sản lượng. Các yếu tố như điều kiện kinh tế được cải thiện và dự đoán lượng hàng tồn kho cạn kiệt có thể thúc đẩy tiêu dùng, góp phần hỗ trợ giá.

Ngoài ra, khả năng phục hồi của nhu cầu tiêu dùng, đặc biệt là ở các nước nhập khẩu lớn như Mỹ, có thể thúc đẩy giá bông hơn nữa. Thu nhập tùy ý của người tiêu dùng cao, tỷ lệ thất nghiệp thấp và mức tăng lương cao hơn ở các quốc gia này tạo môi trường thuận lợi cho nhu cầu bền vững đối với các sản phẩm bông.

Động lực thương mại:

Thương mại bông thế giới tăng cao, do nhập khẩu tăng ở Trung Quốc và tiêu dùng tăng ở nơi khác, có thể thúc đẩy nhu cầu và hỗ trợ giá. Dự báo xuất khẩu bông toàn cầu tăng, đặc biệt là từ các nước sản xuất lớn như Mỹ và Brazil, cho thấy triển vọng tích cực về động lực thương mại.

Tuy nhiên, sự cạnh tranh từ các quốc gia sản xuất bông khác và những lo ngại về căng thẳng địa chính trị gây ra những bất ổn trong động lực thương mại. Những yếu tố này có thể tác động đến khối lượng và hướng giao dịch bông, ảnh hưởng đến biến động giá trên thị trường.

Triển vọng bông Hoa Kỳ:

Sự gia tăng đáng kể trong sản xuất và xuất khẩu bông của Hoa Kỳ có thể có những tác động khác nhau đến giá cả. Mặc dù sản lượng cao hơn có thể góp phần gây áp lực giảm giá do nguồn cung tăng, nhưng sự gia tăng xuất khẩu có thể bù đắp một phần tác động này bằng cách hỗ trợ nhu cầu trên thị trường toàn cầu.

Ngoài ra, sự gia tăng dự kiến về tồn kho cuối kỳ của Hoa Kỳ có thể gây áp lực giảm giá trong nước. Tuy nhiên, quy mô cây trồng lớn hơn của Hoa Kỳ và xuất khẩu cao hơn có thể giúp giảm bớt một số áp lực này bằng cách cân bằng động lực cung và cầu ở thị trường nội địa.

Dự báo giá bông [tháng 3 năm 2024]: CFD bông/Hợp đồng tương lai số 2 (ICEUS)

Giá bông tương lai có thể đạt 88,78 USD vào cuối tháng dựa trên đà tăng hiện tại của các mức cao thấp hơn. Mặt khác, giá có thể đạt mức tối đa là 99,97 USD, điều này ít có khả năng xảy ra. Các mức này bắt nguồn từ mức thoái lui Fibonacci của xu hướng hiện tại.

Ở mức hiện tại, giá đang ở gần mức hỗ trợ động (đường xu hướng màu tím), điều này có thể khiến giá đi ngang trong những ngày tới. Nhưng chuyển động giá giảm có khả năng cao hơn. Nhìn vào Chỉ số sức mạnh tương đối, hay RSI (ở mức 46), có nhiều khả năng hơn cho xu hướng giá đi xuống thêm nữa. Các mức quan trọng cần lưu ý là 97,28 USD (trục) và 94,59 USD (mức thấp hơn của việc hợp nhất giá gần đây).

Tính đến thời điểm hiện tại, 88,78 USD và 99,97 USD có thể được coi là mức giá lý tưởng để thiết lập các vị thế mua và bán theo phương pháp Trung bình chi phí bằng đô la.

Nguồn: tradingview.com

Tóm lại, thị trường bông trong mùa vụ 2024–25 thể hiện sự tương tác phức tạp của các yếu tố ảnh hưởng đến xu hướng giá. Trong khi sản lượng toàn cầu tăng, dẫn đầu là Mỹ, có thể gây áp lực giảm giá, thì sản lượng giảm ở các nước sản xuất lớn khác có thể mang lại một số hỗ trợ. Tiêu dùng toàn cầu ngày càng tăng và động lực thương mại, đặc biệt là nhập khẩu cao hơn ở Trung Quốc và xuất khẩu tăng từ các nhà sản xuất lớn như Mỹ, có thể làm đối trọng với tác động của nguồn cung tăng. Tuy nhiên, phân tích kỹ thuật cho thấy triển vọng giảm giá (tháng 3 năm 2024) đối với giá bông kỳ hạn, với xu hướng giảm giá tiềm ẩn được biểu thị bằng các mức đỉnh thấp hơn và sự giao cắt của đường xu hướng. Các mức giá quan trọng hàng tháng cần theo dõi bao gồm 97,28 USD và 94,59 USD, với các mục tiêu giảm giá và tăng giá là 88,78 USD và 99,97 USD.