- Bất chấp hoạt động kém hiệu quả gần đây so với S&P 500, BlackRock đã cho thấy lợi nhuận mạnh mẽ trong thời gian dài hơn.

- BlackRock đã thể hiện hiệu quả tài chính mạnh mẽ vào năm 2023, với dòng vốn vào ròng đáng kể, mức tăng phí cơ bản cũng như thu nhập hoạt động hàng quý và EPS tăng.

- Việc BlackRock mua lại Đối tác cơ sở hạ tầng toàn cầu (GIP) nhằm mục đích tăng cường sự hiện diện của công ty trên thị trường đầu tư cơ sở hạ tầng, với sự tăng trưởng và sức mạnh tổng hợp tài sản dự kiến.

- BlackRock duy trì tỷ suất lợi nhuận hoạt động cao nhưng phải đối mặt với những thách thức như tỷ suất lợi nhuận giảm và tăng trưởng phí cơ bản chậm, đòi hỏi phải quản lý chi phí cẩn thận trong bối cảnh đầu tư tăng trưởng.

Bài viết đi sâu vào hiệu suất gần đây của BlackRock (NYSE: BLK), làm nổi bật quỹ đạo giá của nó so với S&P 500 cùng với những điểm mạnh cơ bản như hiệu quả tài chính, mua lại chiến lược và hiệu quả hoạt động. Bất chấp tiềm năng tăng trưởng, những thách thức như tăng trưởng phí cơ bản chậm và tỷ suất lợi nhuận hoạt động giảm đang gây ra những lo ngại. Các dự báo của ngành vẫn lạc quan, với các dự báo tăng giá và phân tích kỹ thuật sẽ làm sáng tỏ thêm quỹ đạo của BlackRock.

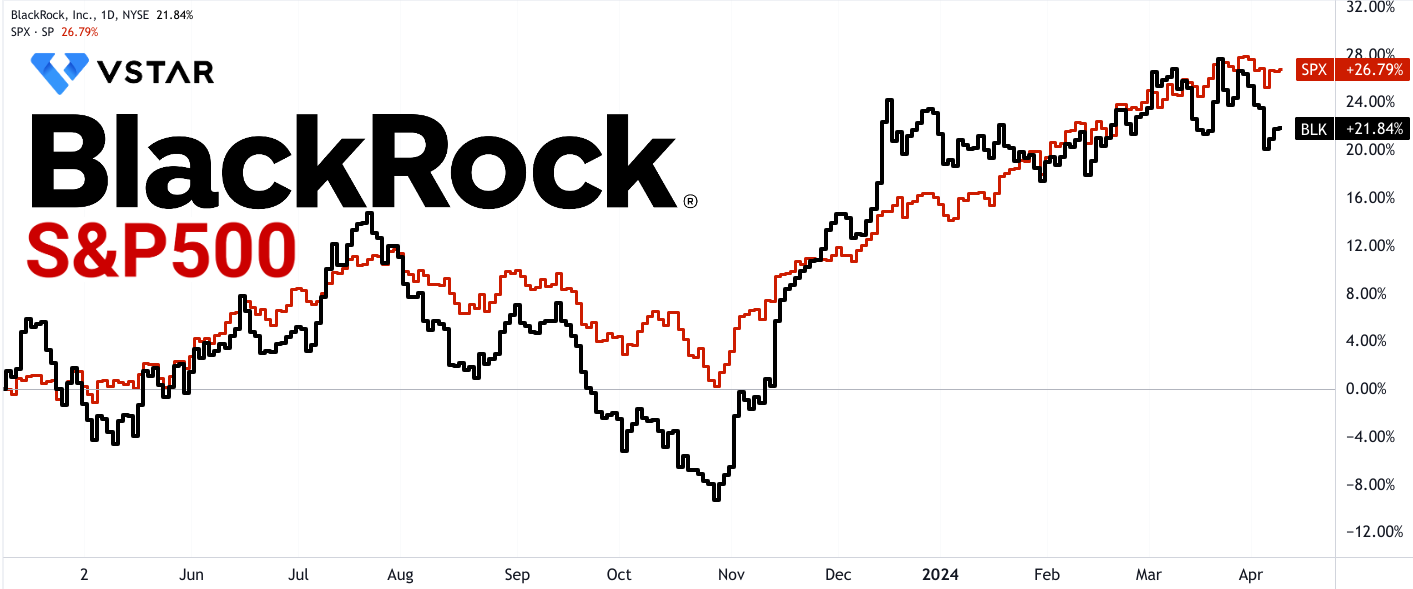

Diễn biến giá cổ phiếu BLK

Trong tuần qua, BlackRock đã chứng kiến mức lợi nhuận -2,77%, kém hơn S&P 500 vốn có mức lợi nhuận -0,65%. Tương tự, trong tháng trước, BLK mang lại lợi nhuận -3,85% so với 1,68% của S&P 500. Tuy nhiên, trong khoảng thời gian sáu tháng, BLK đã thể hiện hiệu quả hoạt động mạnh mẽ với mức sinh lời 24,01%, vượt xa mức 20,92% của S&P 500. Tính đến thời điểm hiện tại, BLK mang lại lợi nhuận -0,97% trong khi S&P 500 mang lại lợi nhuận 9,23%.

Trong khung thời gian một năm, tỷ suất sinh lời của BLK ở mức 22%, thấp hơn mức 27% của S&P 500. Trong ba năm, BLK mang lại lợi nhuận 0,41% so với 27,16% của S&P 500. Trong 5 năm, BLK mang lại mức lợi nhuận về giá là 80,19% so với 79,91% của S&P 500. Trong hơn mười năm, BLK đã vượt trội đáng kể với tỷ suất sinh lời là 165,84% so với 181,32% của S&P 500.

Nguồn: tradingview.com

Điểm mạnh cơ bản của BlackRock

Hiệu quả tài chính và kết quả kinh doanh:

Hiệu suất tài chính của BlackRock đóng vai trò là chỉ báo cơ bản về tiềm năng tăng trưởng của nó.

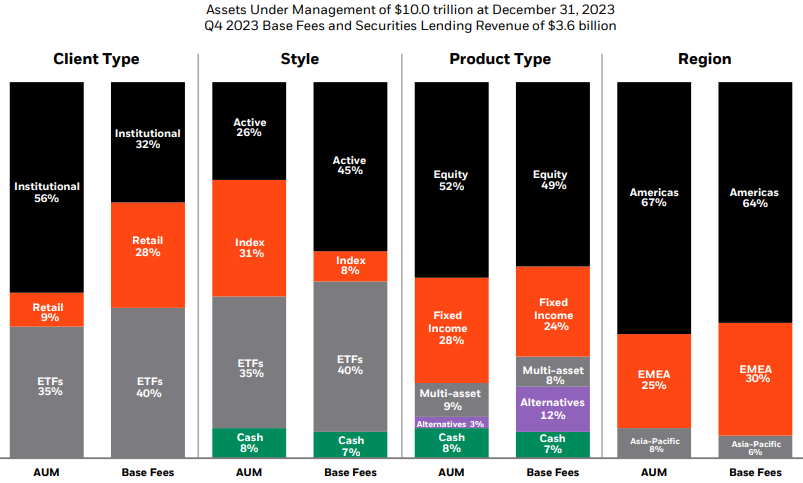

Vào năm 2023, BlackRock đã trải qua tổng dòng vốn ròng mạnh mẽ lên tới 289 tỷ USD, chứng tỏ khả năng thu hút các tài sản quan trọng thuộc quyền quản lý (AUM). Dòng vốn này cho thấy niềm tin mạnh mẽ của khách hàng vào các dịch vụ đầu tư và khả năng quản lý của BlackRock. Hơn nữa, đà tăng trưởng đáng kể được ghi nhận trong quý 4, với tổng dòng vốn vào ròng xấp xỉ 96 tỷ USD, cho thấy BlackRock đã duy trì được lợi thế cạnh tranh trong suốt cả năm.

Nguồn: Q4 2023 Earnings

Một thước đo thiết yếu để đánh giá hiệu quả tài chính của BlackRock là mức tăng trưởng phí cơ bản hữu cơ. Mức tăng trưởng phí cơ bản hữu cơ hàng năm trong hai tháng cuối năm 2023 là 6%, cho thấy sự gia tăng ổn định của tài sản tạo phí được quản lý. Quỹ đạo tăng trưởng này phản ánh khả năng của BlackRock trong việc tạo ra dòng doanh thu ổn định từ các sản phẩm và dịch vụ đầu tư của mình.

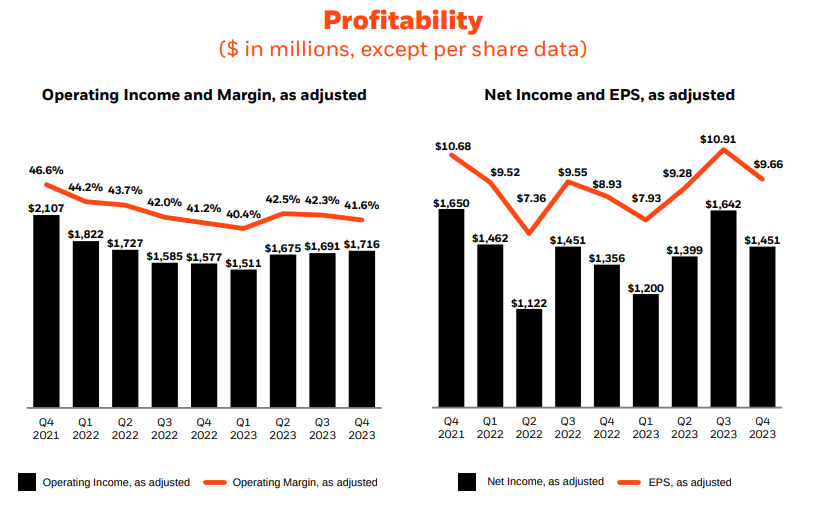

Thu nhập hoạt động hàng quý cung cấp cái nhìn sâu sắc về hiệu quả hoạt động và lợi nhuận của BlackRock. Thu nhập hoạt động tăng 9% lên 1,7 tỷ USD trong quý 4 năm 2023 so với năm trước. Sự tăng trưởng thu nhập hoạt động này cho thấy BlackRock đã quản lý hiệu quả chi phí hoạt động của mình đồng thời tận dụng các cơ hội về doanh thu, từ đó cải thiện lợi nhuận.

EPS là thước đo quan trọng để đánh giá giá trị và lợi nhuận của cổ đông. EPS của BlackRock đã tăng 7% lên 37,77 USD vào năm 2023, cho thấy công ty đã chuyển mức tăng trưởng doanh thu của mình thành thu nhập cao hơn cho các cổ đông. Sự tăng trưởng về EPS này phản ánh khả năng tạo ra lợi nhuận bền vững và mang lại giá trị cho các nhà đầu tư của BlackRock.

Mặc dù doanh thu cả năm vẫn tương đối ổn định so với cùng kỳ năm trước ở mức 17,9 tỷ USD, nhưng điều cần lưu ý là sự ổn định về doanh thu của BlackRock trong bối cảnh thị trường biến động thể hiện khả năng phục hồi và dòng doanh thu đa dạng của công ty. Bất chấp những thách thức bên ngoài, BlackRock vẫn duy trì cơ sở doanh thu, làm nổi bật vị thế vững chắc trên thị trường và mối quan hệ khách hàng.

Mua lại GIP (Đối tác hạ tầng toàn cầu):

Việc mua lại GIP thể hiện một bước đi chiến lược của BlackRock nhằm mở rộng sự hiện diện của mình trên thị trường đầu tư cơ sở hạ tầng đang phát triển nhanh chóng.

AUM khách hàng hiện tại của GIP vượt quá 100 tỷ USD và AUM tính phí trên 60 tỷ USD cho thấy sự hiện diện đáng kể trên thị trường và tiềm năng doanh thu. Bằng cách mua lại GIP, BlackRock đặt mục tiêu tận dụng nhu cầu đầu tư cơ sở hạ tầng ngày càng tăng và củng cố vị thế của mình trong phân khúc thị trường sinh lợi này.

Kế hoạch tích hợp nền tảng cơ sở hạ tầng của BlackRock với GIP dự kiến sẽ tăng gấp ba lần tài sản cơ sở hạ tầng của khách hàng BlackRock lên hơn 150 tỷ USD sau khi đóng cửa. Sự gia tăng đáng kể về tài sản được quản lý này thể hiện quy mô của các cơ hội phát sinh từ việc mua lại và đưa BlackRock trở thành công ty dẫn đầu trong lĩnh vực đầu tư cơ sở hạ tầng.

Thành tích mạnh mẽ của GIP trong việc mang lại lợi nhuận ấn tượng và sự đầu tư tận tâm vào các nhóm cải tiến hoạt động đã nâng cao hơn nữa khả năng đầu tư cơ sở hạ tầng của BlackRock. Các nhóm cải tiến hoạt động của GIP có thành tích trong việc mang lại những cải tiến giá trị sâu sắc, mang lại lợi nhuận ấn tượng cho khách hàng. Bằng cách tận dụng kiến thức chuyên môn của GIP, BlackRock có thể nâng cao các dịch vụ đầu tư cơ sở hạ tầng của mình và cung cấp các giải pháp giá trị gia tăng cho khách hàng.

Các điều khoản tài chính của giao dịch cung cấp thêm thông tin chi tiết về tầm quan trọng của nó đối với BlackRock và các cổ đông của công ty. Việc mua lại bao gồm tổng số tiền xem xét là 3 tỷ USD tiền mặt và khoảng 12 triệu cổ phiếu BlackRock. Điều này cho thấy cam kết của BlackRock đối với việc mua lại và sự tin tưởng của họ vào tiềm năng tạo ra giá trị lâu dài của thực thể kết hợp.

Hơn nữa, giao dịch được cấu trúc để đảm bảo sự thống nhất về lợi ích giữa GIP và BlackRock, với phần lớn giá trị được thanh toán bằng cổ phiếu phổ thông của BlackRock. Ban lãnh đạo của GIP sẽ trở thành những cổ đông quan trọng của BlackRock, thúc đẩy sự hợp tác và chia sẻ mục tiêu giữa hai tổ chức.

Ký quỹ hoạt động và quản lý chi phí:

Biên lợi nhuận hoạt động và quản lý chi phí của BlackRock là những yếu tố quan trọng ảnh hưởng đến lợi nhuận và tiềm năng tăng trưởng của công ty.

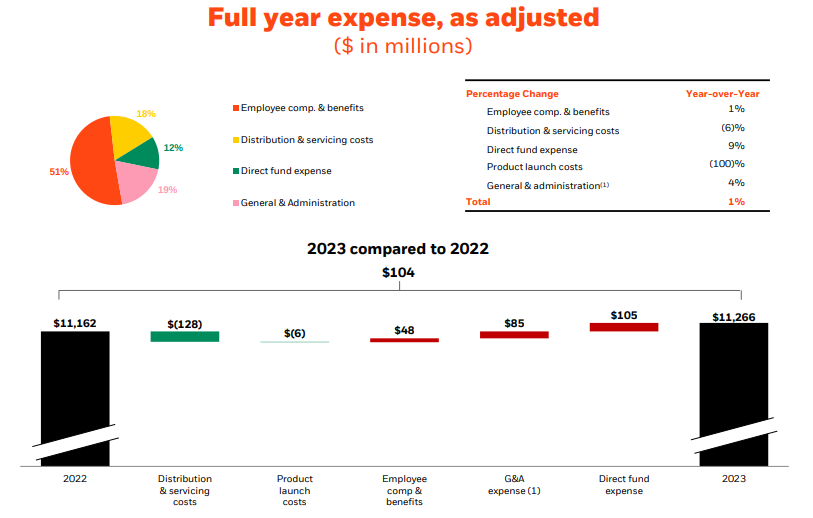

Biên lợi nhuận hoạt động của BlackRock vẫn cao, với tỷ suất lợi nhuận hoạt động trong quý 4 là 41,6%, phản ánh việc quản lý chi phí và đòn bẩy hoạt động hiệu quả. Biên lợi nhuận hoạt động đo lường khả năng sinh lời của công ty bằng cách chỉ ra phần trăm doanh thu còn lại sau khi thanh toán chi phí hoạt động. Khả năng duy trì tỷ suất lợi nhuận hoạt động cao của BlackRock thể hiện tính hiệu quả trong việc quản lý chi phí và tạo ra lợi nhuận từ hoạt động của mình.

Mặc dù biên lợi nhuận hoạt động đã điều chỉnh trong cả năm giảm nhẹ 110 điểm cơ bản xuống 41,7%, BlackRock vẫn tiếp tục tập trung vào việc thúc đẩy đòn bẩy hoạt động và tăng trưởng lợi nhuận. Đòn bẩy hoạt động đề cập đến khả năng một công ty tăng lợi nhuận bằng cách tạo ra doanh thu cao hơn trong khi vẫn giữ chi phí hoạt động tương đối ổn định. Mặc dù tỷ suất lợi nhuận hoạt động giảm có thể gây ra một số lo ngại, nhưng việc BlackRock tập trung vào việc thúc đẩy đòn bẩy hoạt động cho thấy cam kết cải thiện lợi nhuận trong dài hạn.

Nguồn: Q4 2023 Earnings

Tổng chi phí chỉ tăng 1% vào năm 2023, phản ánh việc quản lý chi phí có kỷ luật mặc dù đã đầu tư đáng kể vào các sáng kiến tăng trưởng. Quản lý chi phí là rất quan trọng để duy trì lợi nhuận và đảm bảo tăng trưởng bền vững. Khả năng quản lý chi phí một cách hiệu quả của BlackRock trong khi đầu tư vào các sáng kiến tăng trưởng chiến lược thể hiện cách tiếp cận kỷ luật trong quản lý chi phí.

Cam kết của BlackRock về việc thay đổi chi phí và tạo ra quy mô chi phí cố định thông qua công nghệ và tự động hóa giúp nâng cao hơn nữa hiệu quả và khả năng mở rộng của nó. Chi phí biến đổi liên quan đến việc điều chỉnh chi phí với biến động doanh thu để duy trì lợi nhuận và tính linh hoạt. Bằng cách tận dụng công nghệ và tự động hóa, BlackRock có thể hợp lý hóa hoạt động, giảm nỗ lực thủ công và tối ưu hóa việc phân bổ nguồn lực, giúp tiết kiệm chi phí và nâng cao hiệu quả.

Quản lý vốn và lợi nhuận của cổ đông:

Chiến lược quản lý vốn của BlackRock đóng một vai trò quan trọng trong việc nâng cao giá trị cổ đông và thúc đẩy tăng trưởng dài hạn.

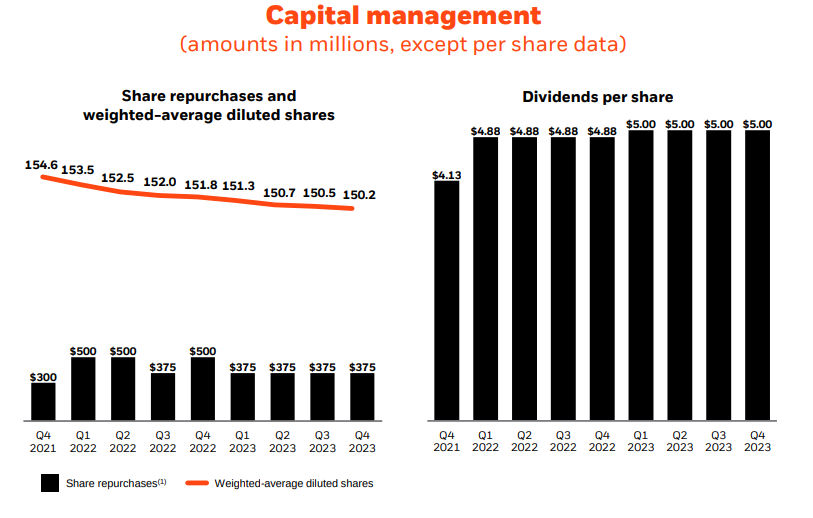

Vào năm 2023, BlackRock đã trả lại hơn 4,5 tỷ USD cho các cổ đông thông qua cổ tức và mua lại cổ phiếu, phản ánh cam kết mang lại giá trị cho cổ đông. Lợi nhuận của cổ đông bao gồm cổ tức và mua lại cổ phần, cả hai đều thể hiện cơ chế phân phối lợi nhuận cho cổ đông. Việc BlackRock hoàn vốn đáng kể cho các cổ đông nhấn mạnh sự cống hiến của họ trong việc tối đa hóa giá trị cổ đông và khen thưởng các nhà đầu tư vì sự hỗ trợ của họ.

Việc mua lại cổ phiếu là một yếu tố nhất quán trong chiến lược quản lý vốn của BlackRock, với gần 15 tỷ USD cổ phiếu BlackRock được mua lại kể từ năm 2013. Mua lại cổ phiếu liên quan đến việc mua lại cổ phiếu của chính mình từ thị trường mở, giảm số lượng cổ phiếu đang lưu hành và tăng thu nhập trên mỗi cổ phiếu. Chương trình mua lại cổ phiếu đang diễn ra của BlackRock thể hiện sự tin tưởng vào triển vọng tương lai và niềm tin rằng cổ phiếu của họ bị định giá thấp.

Nguồn: Q4 2023 Earnings

Cổ tức của BlackRock tăng 2% so với năm trước và mục tiêu mua 1,5 tỷ USD cổ phiếu trong năm 2024 càng nhấn mạnh thêm cam kết của họ trong việc nâng cao giá trị cổ đông. Cổ tức đại diện cho một phần thu nhập của công ty được phân phối thường xuyên cho các cổ đông. Bằng cách tăng cổ tức và đặt ra các mục tiêu mua lại cổ phần đầy tham vọng, BlackRock nhằm mục đích báo hiệu sức mạnh tài chính và cam kết hoàn trả vốn cho các cổ đông.

Hơn nữa, chiến lược quản lý vốn của BlackRock được thiết kế để cân bằng các khoản đầu tư vào các sáng kiến tăng trưởng chiến lược với việc trả lại tiền mặt dư thừa cho các cổ đông. Cách tiếp cận cân bằng này đảm bảo rằng BlackRock có thể tài trợ cho các cơ hội tăng trưởng hữu cơ trong khi vẫn duy trì chính sách hoàn vốn thân thiện với cổ đông. Bằng cách phân bổ vốn hiệu quả và hiệu quả, BlackRock có thể thúc đẩy việc tạo ra giá trị lâu dài cho các cổ đông.

Điểm yếu cơ bản của BlackRock

Phí cơ bản tăng trưởng chậm:

Sự tăng trưởng chậm về phí cơ bản của BlackRock thể hiện rõ qua mức tăng trưởng phí cơ bản hữu cơ được báo cáo là 1% vào năm 2023. Mặc dù tổng dòng vốn vào ròng đáng kể lên tới 289 tỷ USD, tốc độ tăng trưởng phí cơ bản hữu cơ vẫn chậm chạp. Con số này cho biết doanh thu được tạo ra từ việc quản lý tài sản của khách hàng, không bao gồm tác động của hoạt động thị trường hoặc hoạt động mua lại. Mức tăng trưởng chỉ 1% cho thấy BlackRock có thể đang phải đối mặt với những thách thức trong việc tăng doanh thu phí từ tài sản khách hàng hiện tại một cách hiệu quả.

Một lý do có thể dẫn đến sự tăng trưởng chậm này có thể là do sự cạnh tranh gay gắt trong ngành quản lý tài sản. Khi ngày càng nhiều công ty tham gia thị trường và cung cấp các sản phẩm và dịch vụ tương tự, áp lực về giá có thể hạn chế khả năng tăng phí của BlackRock. Ngoài ra, sự thay đổi trong sở thích của khách hàng đối với các sản phẩm có phí thấp hơn, chẳng hạn như quỹ chỉ số thụ động hoặc quỹ ETF, có thể góp phần làm trì trệ tăng trưởng phí cơ bản. Bất chấp những nỗ lực của BlackRock trong việc đổi mới và đón đầu nhu cầu của khách hàng, bối cảnh cạnh tranh có thể cản trở khả năng yêu cầu mức phí cao hơn cho các dịch vụ của mình.

Hơn nữa, những thay đổi về quy định hoặc yêu cầu tuân thủ cũng có thể tác động đến cấu trúc phí, ảnh hưởng đến khả năng tăng phí cơ bản nhanh chóng của BlackRock. Ví dụ: các quy định nhằm thúc đẩy tính minh bạch về phí hoặc hạn chế một số thông lệ về phí nhất định có thể hạn chế tính linh hoạt của BlackRock trong việc ấn định mức phí ở mức mong muốn. Kết quả là, công ty có thể gặp khó khăn để đạt được mức tăng trưởng đáng kể về phí cơ bản, bất chấp vị thế thị trường và mối quan hệ khách hàng vững mạnh.

Biên lợi nhuận hoạt động giảm dần:

Biên lợi nhuận hoạt động giảm dần của BlackRock, giảm 110 điểm cơ bản xuống 41,7% vào năm 2023, làm dấy lên lo ngại về hiệu quả và lợi nhuận trong hoạt động của công ty. Biên lợi nhuận hoạt động đo lường tỷ lệ phần trăm doanh thu còn lại sau khi trang trải chi phí hoạt động, cho thấy khả năng tạo ra lợi nhuận từ hoạt động kinh doanh cốt lõi của công ty. Tỷ suất lợi nhuận hoạt động giảm cho thấy BlackRock có thể đang phải đối mặt với những thách thức trong việc kiểm soát chi phí hoặc tối ưu hóa hiệu quả hoạt động.

Một số yếu tố có thể góp phần làm giảm tỷ suất lợi nhuận hoạt động. Chi phí hoạt động tăng lên, chẳng hạn như bồi thường, chi phí chung và hành chính, hoặc chi phí vốn trực tiếp, có thể gây áp lực lên lợi nhuận. Ví dụ, chi phí lương thưởng tăng liên quan đến việc thu hút và giữ chân nhân tài hàng đầu hoặc đầu tư vào công nghệ và cơ sở hạ tầng có thể làm giảm lợi nhuận theo thời gian. Tương tự, đầu tư vào các sáng kiến tăng trưởng chiến lược hoặc nỗ lực mở rộng kinh doanh có thể tạm thời làm tăng chi phí mà không chuyển ngay thành tăng trưởng doanh thu.

Ngoài ra, các yếu tố bên ngoài như biến động của thị trường, thay đổi quy định hoặc những bất ổn về địa chính trị có thể ảnh hưởng đến lợi nhuận hoạt động của BlackRock. Ví dụ: sự biến động về giá tài sản hoặc thay đổi lãi suất có thể ảnh hưởng đến hiệu suất đầu tư và doanh thu từ phí của công ty, ảnh hưởng đến lợi nhuận chung. Hơn nữa, chi phí tuân thủ quy định hoặc chi phí pháp lý liên quan đến các hoạt động kiện tụng hoặc cưỡng chế có thể làm tăng thêm lợi nhuận hoạt động.

Nguồn: Q4 2023 Earnings

Triển vọng của BlackRock

Ước tính EPS:

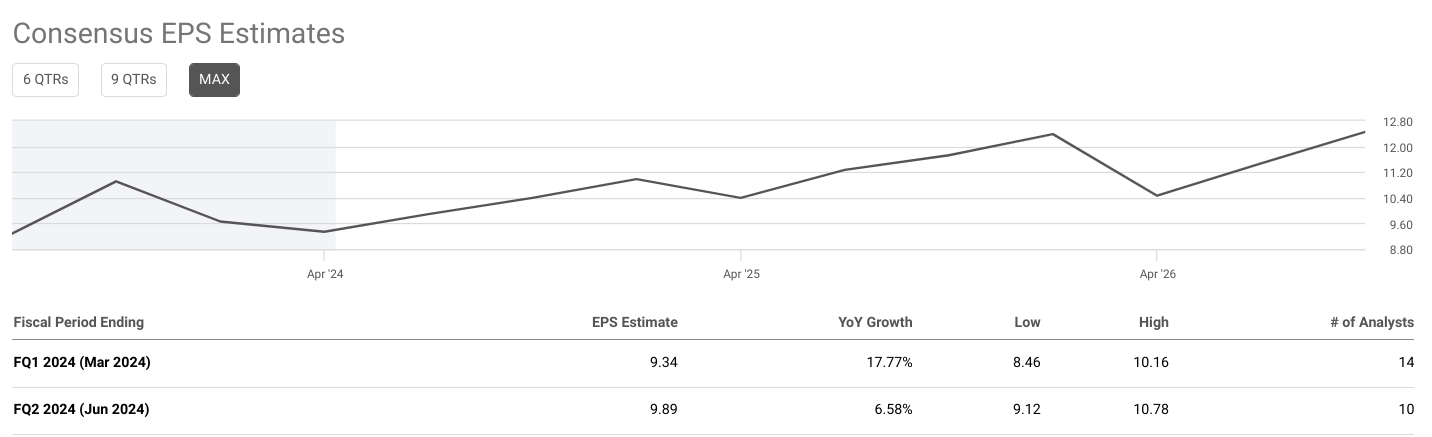

Ước tính EPS của BlackRock cung cấp những hiểu biết quan trọng về hiệu quả tài chính và tiềm năng tăng trưởng của công ty. Trong quý 1 năm 2024 (kết thúc vào tháng 3 năm 2024), ước tính EPS đồng thuận ở mức 9,34 USD với tốc độ tăng trưởng so với cùng kỳ năm trước (YoY) là 17,77%. Đối với quý 2 năm 2024 (kết thúc vào tháng 6 năm 2024), ước tính EPS là 9,89 USD, cho thấy tốc độ tăng trưởng so với cùng kỳ năm trước thấp hơn một chút là 6,58%.

Tốc độ tăng trưởng YoY biểu thị tốc độ thu nhập của BlackRock dự kiến sẽ tăng so với các giai đoạn tương ứng trong năm trước. Tốc độ tăng trưởng so với cùng kỳ cao hơn cho thấy hiệu quả hoạt động mạnh mẽ và cho thấy khả năng tạo ra lợi nhuận cao hơn của công ty. Tuy nhiên, điều quan trọng cần lưu ý là tốc độ tăng trưởng của FQ2 2024 thấp hơn FQ1, điều này có thể cho thấy những thách thức tiềm ẩn trong việc duy trì cùng mức đà tăng trưởng.

Phân tích phạm vi ước tính EPS (từ thấp đến cao) cung cấp góc nhìn về mức độ không chắc chắn giữa các nhà phân tích về thu nhập của BlackRock. Trong cả FQ1 và FQ2 2024, phạm vi tương đối hẹp, cho thấy sự đồng thuận giữa các nhà phân tích về tiềm năng thu nhập của công ty. Sự đồng thuận này được hỗ trợ thêm bởi số lượng nhà phân tích đưa ra ước tính, là 14 cho FQ1 và 10 cho FQ2.

Nguồn: seekingalpha.com

Ước tính doanh thu:

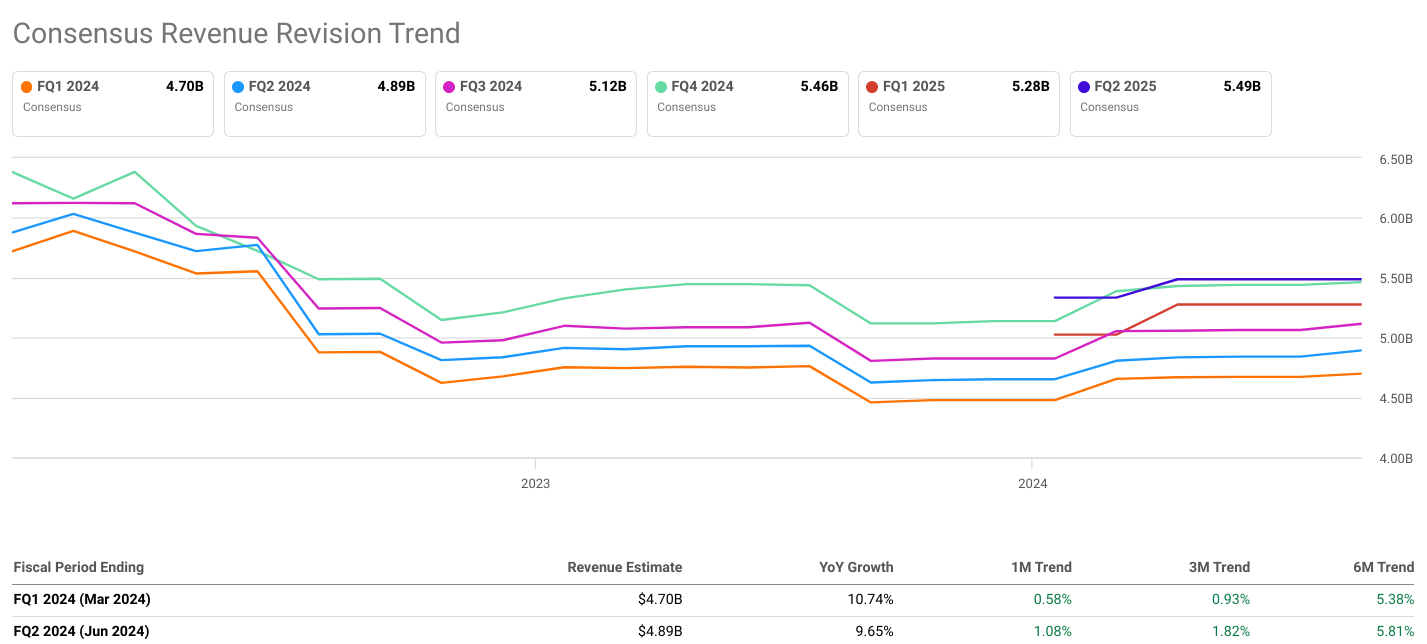

Ước tính doanh thu cung cấp cái nhìn sâu sắc về khả năng tạo thu nhập từ hoạt động của BlackRock. Trong quý 1 năm 2024, ước tính doanh thu đồng thuận là 4,70 tỷ USD, thể hiện tốc độ tăng trưởng hàng năm là 10,74%. Đối với quý 2 năm 2024, ước tính doanh thu cao hơn một chút ở mức 4,89 tỷ USD, với tốc độ tăng trưởng hàng năm là 9,65%.

Tương tự như ước tính EPS, tốc độ tăng trưởng doanh thu YoY cho thấy tốc độ tăng dự kiến trong tổng doanh thu của BlackRock so với cùng kỳ năm trước. Trong khi tốc độ tăng trưởng trong cả hai quý vẫn dương, tốc độ thấp hơn một chút trong Quý 2 năm 2024 cho thấy khả năng tăng trưởng doanh thu sẽ ở mức vừa phải.

Phạm vi ước tính doanh thu phản ánh những kỳ vọng khác nhau của các nhà phân tích về hiệu suất doanh thu của BlackRock. Trong cả FQ1 và FQ2 2024, phạm vi tương đối hẹp, cho thấy sự đồng thuận giữa các nhà phân tích về tiềm năng doanh thu của công ty. Tuy nhiên, số lượng nhà phân tích cung cấp ước tính (8 nhà phân tích cho mỗi quý) tương đối thấp hơn so với ước tính EPS, điều này có thể gây ra một số mức độ không chắc chắn.

Xu hướng điều chỉnh đồng thuận:

Xu hướng sửa đổi đồng thuận cung cấp cái nhìn sâu sắc về kỳ vọng của các nhà phân tích về hiệu quả tài chính của BlackRock phát triển theo thời gian như thế nào. Đối với cả ước tính EPS và doanh thu, xu hướng 1 tháng, 3 tháng và 6 tháng cho biết hướng và mức độ điều chỉnh đối với ước tính.

Xét về xu hướng điều chỉnh EPS, cả FQ1 và FQ2 2024 đều cho thấy xu hướng tăng nhất quán trong các khoảng thời gian 1 tháng, 3 tháng và 6 tháng. Điều này cho thấy sự đồng thuận ngày càng tăng giữa các nhà phân tích về tiềm năng thu nhập của BlackRock, với những kỳ vọng dần được cải thiện theo thời gian. Tuy nhiên, tốc độ tăng của xu hướng này dường như chậm lại trong khoảng thời gian 6 tháng, cho thấy kỳ vọng tăng trưởng có thể sẽ ổn định.

Tương tự, xu hướng điều chỉnh doanh thu cũng cho thấy động lực tích cực, với xu hướng tăng trong các khoảng thời gian 1 tháng, 3 tháng và 6 tháng cho cả FQ1 và FQ2 2024. Điều này cho thấy niềm tin ngày càng tăng của các nhà phân tích về khả năng tạo doanh thu của BlackRock. Đối với xu hướng điều chỉnh EPS, tốc độ tăng của xu hướng này chậm lại trong khoảng thời gian 6 tháng, cho thấy kỳ vọng tăng trưởng doanh thu đã ổn định.

Nguồn: seekingalpha.com

Xếp hạng của nhà phân tích:

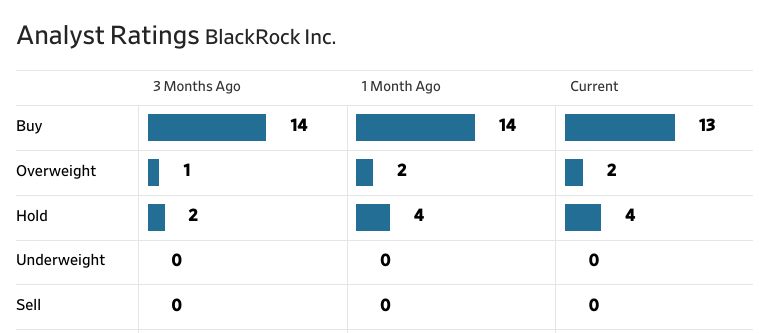

Xếp hạng của nhà phân tích cung cấp cái nhìn tổng quan về tâm lý thị trường đối với cổ phiếu của BlackRock, phản ánh các khuyến nghị của nhà phân tích dựa trên đánh giá của họ về hiệu quả hoạt động và triển vọng của công ty. Các danh mục xếp hạng bao gồm Mua, Đánh giá cao, Giữ, Đánh giá thấp và Bán.

Theo dữ liệu gần đây nhất, phần lớn xếp hạng của các nhà phân tích dành cho BlackRock là tích cực, với 13 xếp hạng Mua, 2 xếp hạng Thừa cân và 4 xếp hạng Giữ. Không có xếp hạng nào trong danh mục Thiếu cân hoặc Bán. Sự phân bổ xếp hạng này cho thấy tâm lý nhìn chung thuận lợi đối với cổ phiếu của BlackRock giữa các nhà phân tích.

So sánh xếp hạng trong 3 tháng qua, số xếp hạng Mua đã giảm nhẹ, từ 14 xuống 13, trong khi số xếp hạng Giữ đã tăng từ 2 lên 4. Điều này cho thấy có thể có sự thay đổi trong tâm lý hoặc sự thận trọng ngày càng tăng của các nhà phân tích đối với cổ phiếu của BlackRock. Tuy nhiên, việc không có bất kỳ xếp hạng Thiếu cân hoặc Bán nào cho thấy không có tâm lý tiêu cực đáng kể đối với cổ phiếu.

Dự báo ngành:

Các dự báo trong ngành cung cấp cái nhìn sâu sắc về xu hướng và động lực thị trường rộng lớn hơn có thể ảnh hưởng đến triển vọng tăng trưởng của BlackRock.

Theo ResearchAndMarkets.com, thị trường ngân hàng đầu tư dự kiến sẽ có mức tăng trưởng đáng kể, với quy mô thị trường dự kiến sẽ tăng từ 131,25 tỷ USD vào năm 2023 lên 142,16 tỷ USD vào năm 2024, thể hiện tốc độ tăng trưởng kép hàng năm (CAGR) là 8,3%. Hơn nữa, dự báo thị trường sẽ đạt 194,05 tỷ USD vào năm 2028 với tốc độ CAGR là 8,1% nhấn mạnh động lực lâu dài và sức sống của ngành. Những dự đoán này cho thấy những điều kiện thuận lợi cho sự phát triển của BlackRock vì công ty hoạt động trong lĩnh vực quản lý đầu tư và được hưởng lợi từ việc mở rộng chung của thị trường.

Định giá BlackRock

Mức định giá và các số liệu cơ bản

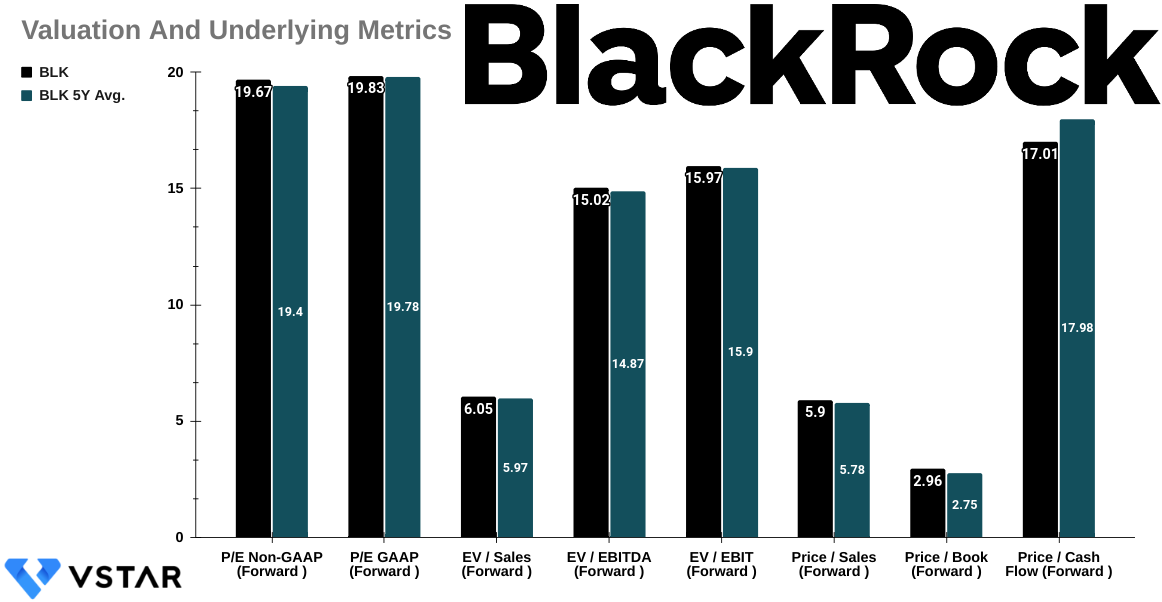

Tỷ lệ P/E của BlackRock (BLK) cho thấy cổ phiếu đang giao dịch ở mức bội số cao hơn một chút so với mức trung bình 5 năm. P/E Non-GAAP (Chuyển tiếp) cao hơn 1,39% và P/E GAAP (Chuyển tiếp) cao hơn 0,27% so với mức trung bình 5 năm tương ứng. Điều này cho thấy các nhà đầu tư sẵn sàng trả mức phí bảo hiểm cao hơn một chút cho thu nhập của BlackRock so với xu hướng lịch sử.

Số liệu EV cung cấp thông tin chi tiết về cách thị trường đánh giá BlackRock so với doanh thu và thu nhập của công ty. Cả ba chỉ số đều cho thấy mức tăng nhẹ so với mức trung bình 5 năm, với EV/Doanh số (Chuyển tiếp) cho thấy mức tăng 1,32%, EV/EBITDA (Chuyển tiếp) cho thấy mức tăng 0,97% và EV/EBIT (Chuyển tiếp) cho thấy mức tăng 0,45%. Điều này cho thấy mức định giá cao hơn một chút đối với công ty dựa trên giá trị doanh nghiệp so với doanh thu và thu nhập của công ty.

Các số liệu dựa trên giá làm sáng tỏ cách thị trường định giá BlackRock xét về giá cổ phiếu của nó so với các số liệu tài chính khác nhau. Cả ba số liệu đều cao hơn so với mức trung bình 5 năm của chúng. Đáng chú ý, Giá / Giá trị sổ sách (Kỳ hạn) cho thấy mức tăng đáng kể là 7,47%, cho thấy giá trị sổ sách trên mỗi cổ phiếu của BlackRock cao hơn. Giá/Doanh thu (Chuyển tiếp) và Giá/Dòng tiền (Chuyển tiếp) cũng cho thấy mức tăng lần lượt là 2,10% và 5,41%. Điều này cho thấy các nhà đầu tư sẵn sàng trả nhiều hơn cho mỗi đơn vị doanh thu, giá trị sổ sách và dòng tiền so với xu hướng lịch sử. Nói tóm lại, cổ phiếu được định giá hơi cao.

Nguồn: Analyst's compilation

Tóm tắt cổ tức

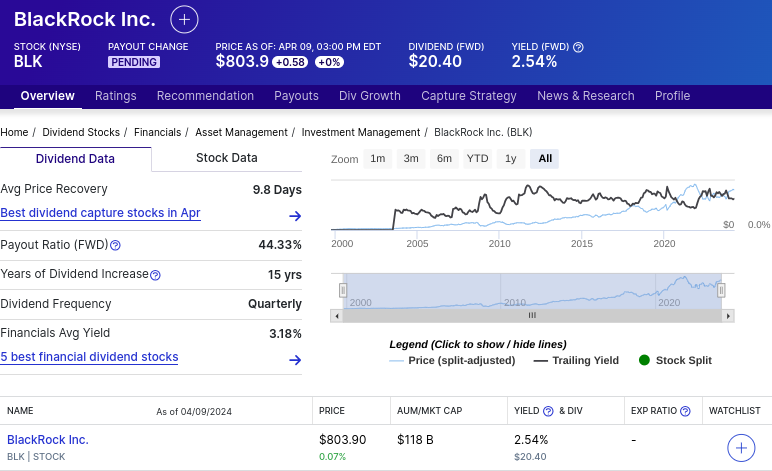

BLK cung cấp tỷ suất cổ tức là 2,54%, với mức chi trả hàng năm là 20,40 USD và tỷ lệ chi trả là 52,94%. Tốc độ tăng trưởng cổ tức trong 5 năm là 10,07% và công ty đã duy trì mức tăng trưởng cổ tức ổn định trong 15 năm. Các chỉ số cổ tức này cho thấy BLK là cổ phiếu trả cổ tức với tỷ suất vừa phải và có lịch sử chi trả cổ tức ngày càng tăng, thu hút các nhà đầu tư định hướng thu nhập.

Nguồn: Dividend.com

Dự báo và xếp hạng của nhà phân tích

Dự báo cổ phiếu Blackrock:

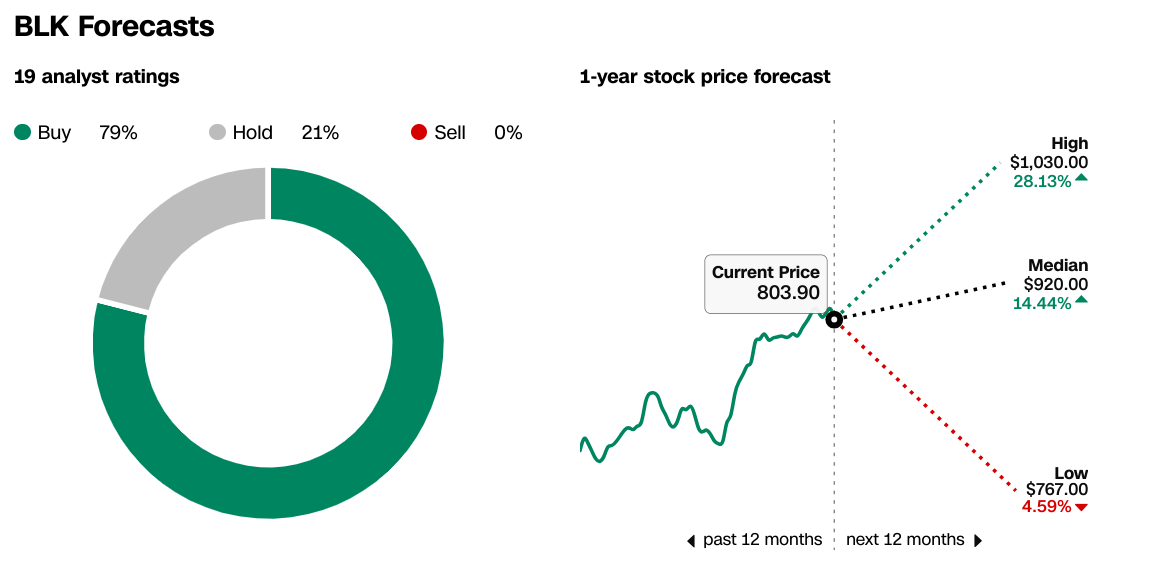

Theo dữ liệu của CNN và WSJ, các nhà phân tích đưa ra nhiều dự báo về giá cổ phiếu của BLK trong 12 tháng tới. Dự báo trung bình từ cả hai nguồn là khoảng 916,50 USD, thể hiện mức tăng đáng kể so với mức giá hiện tại là 803,90 USD. Các dự báo cao cấp cho thấy tiềm năng tăng giá thậm chí còn lớn hơn, với mức dự báo cao là $1.030,00. Những dự báo này cho thấy tâm lý tích cực của các nhà phân tích về diễn biến giá cổ phiếu trong tương lai của BLK.

Nguồn: CNN.com

Xếp hạng của nhà phân tích:

Xếp hạng của các nhà phân tích đối với BLK vẫn tương đối ổn định trong ba tháng qua, với phần lớn các nhà phân tích duy trì khuyến nghị "Mua" hoặc "Tỷ trọng lớn". Tính nhất quán này cho thấy sự đồng thuận giữa các nhà phân tích về sự hấp dẫn của BLK như một khoản đầu tư. Tuy nhiên, cần lưu ý bất kỳ sự thay đổi nào về xếp hạng hoặc tâm lý, vì những thay đổi trong khuyến nghị của nhà phân tích có thể ảnh hưởng đến hành vi của nhà đầu tư và hiệu suất cổ phiếu.

Nguồn: WSJ.com

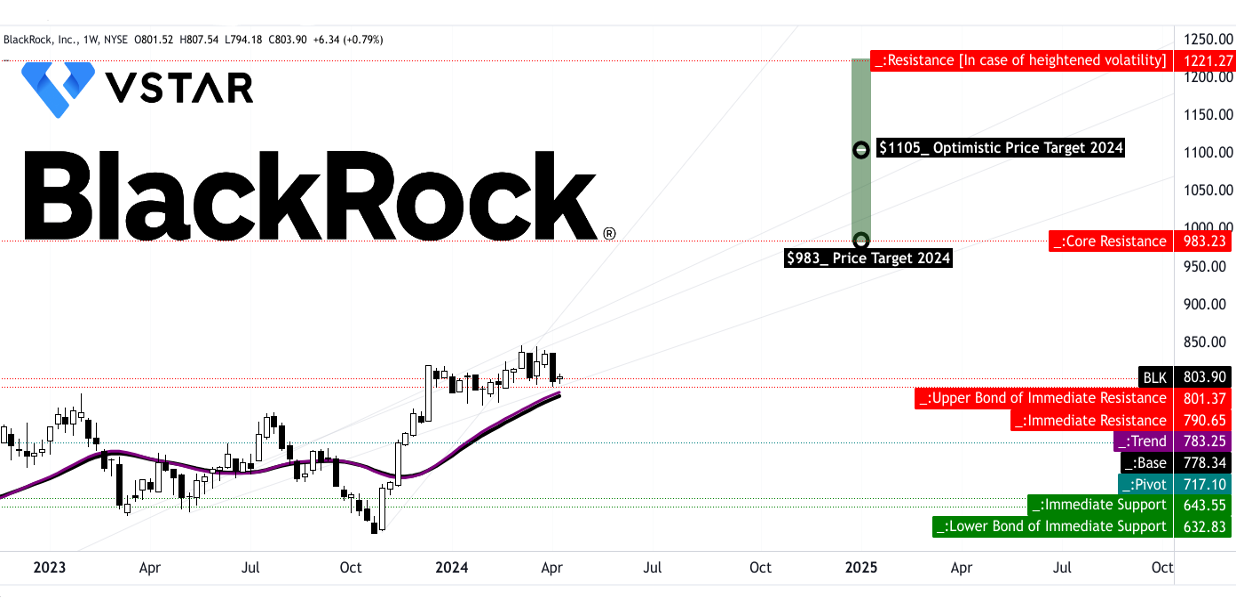

Dự báo kỹ thuật cổ phiếu BLK

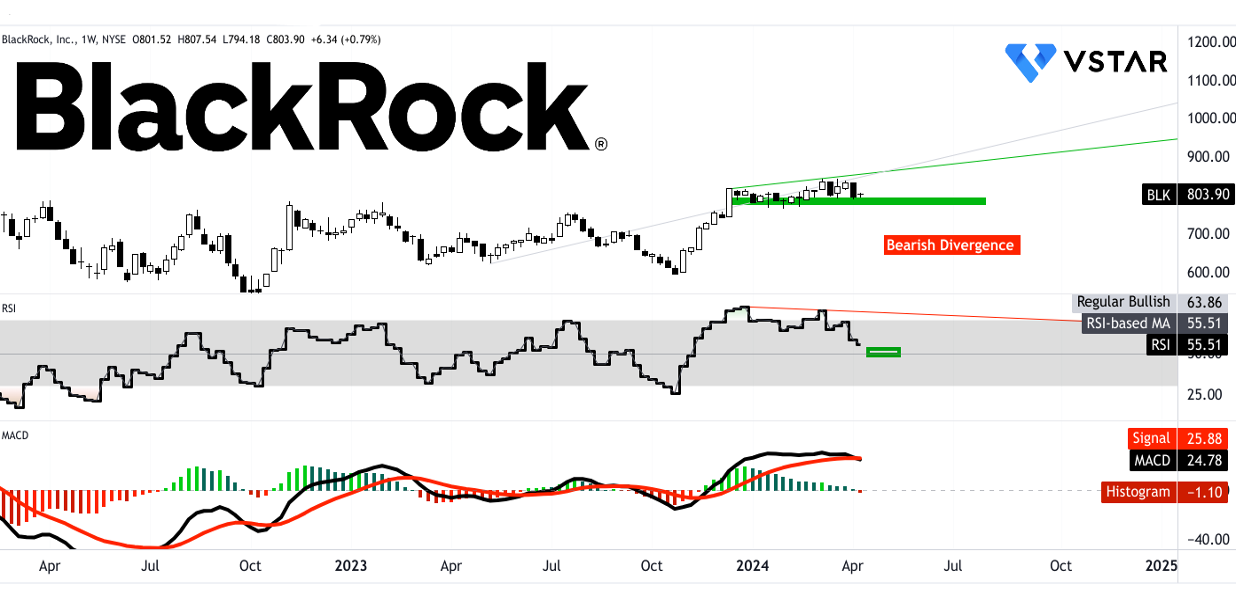

Giá cổ phiếu BlackRock có thể đạt 983 USD vào cuối năm 2024 dựa trên ước tính vừa phải. Một cách lạc quan, giá có thể đạt $1105 dựa trên sự dao động giá ngắn hạn được dự đoán trên mức thoái lui và mức mở rộng Fibonacci. Tương tự, mục tiêu giá được kiểm duyệt là 983 USD dựa trên sự dao động giá trung hạn. Tuy nhiên, khả năng đạt được mục tiêu giá khiêm tốn có khả năng lớn. Hiện tại, giá đang ở vùng hỗ trợ chính ($801,35–$790,65). Vùng hỗ trợ này là liên kết phía trên của kênh giá ngang hiện tại. Về mặt giảm giá, $717,10 đóng vai trò là mức hỗ trợ quan trọng bằng cách trở thành trục của kênh giá.

Nguồn: tradingview.com

Nhìn vào chỉ số sức mạnh tương đối (RSI), ở mức 56, giá có thể nhận được hỗ trợ ở mức hiện tại với chỉ số RSI ở mức 50 và đảo chiều đi lên do chỉ báo RSI đang lơ lửng dưới mức tăng thông thường hiện tại là 64 sau khi hình thành phân kỳ giảm giá ở đỉnh của dao động giá hiện tại. Tuy nhiên, đường trung bình động hội tụ hoặc phân kỳ (MACD) cho thấy giá cổ phiếu có thể điều chỉnh. Đường MACD vừa phá vỡ đường tín hiệu, với biểu đồ đơn lẻ đã cạn kiệt đà tăng hiện tại. Nói tóm lại, các vị thế dài hạn có thể được thiết lập trong khoảng từ $801,35 đến $717,10 dựa trên phương pháp chi phí trung bình bằng đô la.

Nguồn: tradingview.com

Tóm lại, mặc dù có thời gian hoạt động kém hiệu quả so với S&P 500, BlackRock vẫn thể hiện khả năng phục hồi và tiềm năng tăng trưởng trong thời gian dài hơn. Những điểm mạnh cơ bản như hiệu quả tài chính mạnh mẽ và những thách thức đối trọng trong việc mua lại chiến lược như tăng trưởng phí cơ bản chậm. Ước tính EPS và doanh thu tích cực, cùng với tâm lý của các nhà phân tích và dự đoán của ngành, cho thấy triển vọng thuận lợi. Tuy nhiên, các chỉ báo kỹ thuật như MACD báo hiệu khả năng giá cổ phiếu sẽ điều chỉnh. Xem xét điều này, việc giám sát thận trọng trong các vùng hỗ trợ cụ thể là điều thận trọng đối với các nhà đầu tư dài hạn, đồng thời nhận thấy quỹ đạo chung của BlackRock vẫn tích cực trong bối cảnh thị trường biến động.