- Phân khúc bảo lãnh phát hành bảo hiểm của Berkshire phục hồi đáng kể: Thu nhập sau thuế tăng lên 5,4 tỷ USD vào năm 2023 từ khoản lỗ 30 triệu USD vào năm 2022, thể hiện khả năng phục hồi và sự nhạy bén về chiến lược.

- Thu nhập từ đầu tư bảo hiểm tăng trưởng ổn định: Thu nhập sau thuế tăng vọt lên 9,6 tỷ USD vào năm 2023, đánh dấu mức tăng 47,5% so với cùng kỳ năm trước, nhờ các chiến lược đầu tư lão luyện.

- Dòng doanh thu đa dạng củng cố khả năng phục hồi tài chính: Bất chấp những thách thức, thu nhập từ hoạt động kinh doanh đã tăng 2,0% vào năm 2023, nhờ các hoạt động mua lại và điều động chiến lược.

- Các khoản đầu tư chiến lược và mua lại thúc đẩy tăng trưởng: Các vụ mua lại đáng chú ý, bao gồm cả sự quan tâm ngày càng tăng đối với Trung tâm Du lịch Thí điểm, nhấn mạnh tầm nhìn và sự nhạy bén về tài chính của Berkshire.

Khám phá sự trỗi dậy của hoạt động bảo lãnh phát hành bảo hiểm của Berkshire, thu nhập đầu tư tăng trưởng ổn định và những khó khăn trong hoạt động kinh doanh. Với "kính hiển vi" về dữ liệu hiệu suất năm 2023, hãy tìm hiểu những trụ cột cơ bản đang thúc đẩy sự tăng trưởng của Berkshire vào năm 2024.

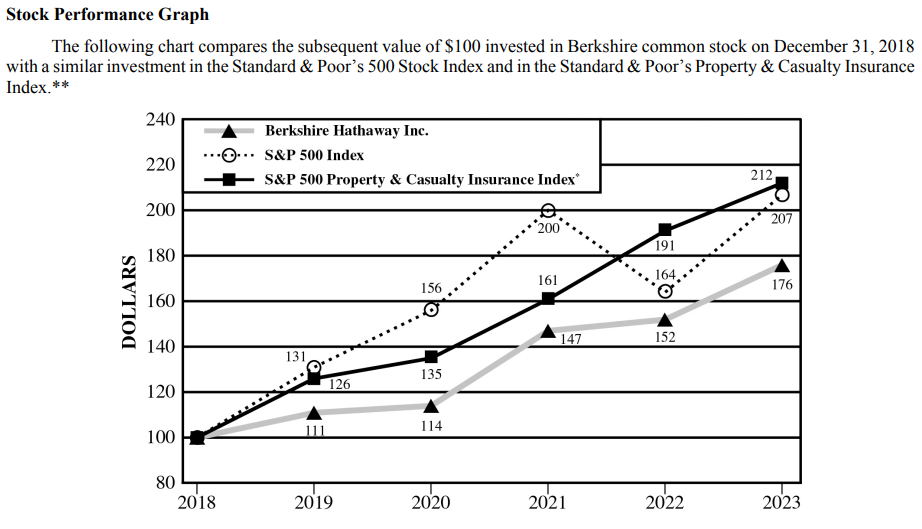

Nguồn: BRK Annual Report

Hiệu suất vững chắc trong bảo lãnh bảo hiểm

Năng lực bảo lãnh phát hành bảo hiểm của Berkshire Hathaway đóng vai trò là sức mạnh cơ bản thúc đẩy tiềm năng tăng trưởng nhanh chóng của tập đoàn. Công ty đã liên tục thể hiện khả năng phục hồi và lợi nhuận trong phân khúc này, thể hiện rõ qua hiệu quả tài chính của công ty trong ba năm qua.

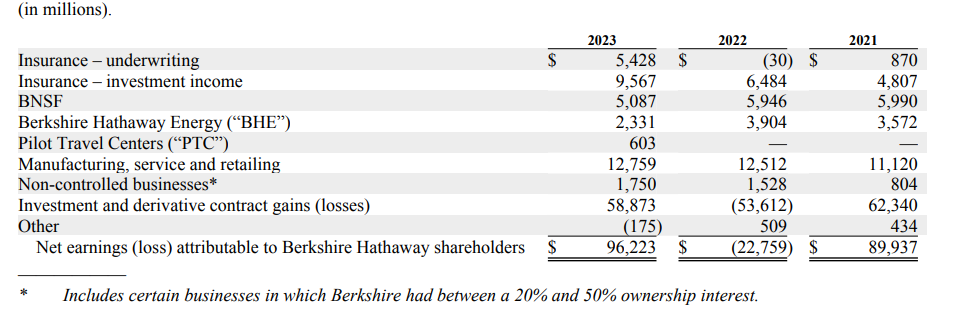

Vào năm 2023, mảng bảo lãnh phát hành bảo hiểm của Berkshire báo cáo thu nhập sau thuế là 5,4 tỷ USD, đánh dấu sự thay đổi đáng kể từ khoản lỗ 30 triệu USD vào năm 2022 và thu nhập 870 triệu USD vào năm 2021. Sự phục hồi ấn tượng này nhấn mạnh khả năng của Berkshire trong việc vượt qua các thách thức và tận dụng các cơ hội trong ngành bảo hiểm.

Nguồn: BRK Annual Report

Một yếu tố quan trọng góp phần vào thành công của Berkshire vào năm 2023 là mức lỗ tương đối thấp do các sự kiện thảm họa đáng kể trong năm. Ngoài ra, kết quả bảo lãnh phát hành được cải thiện tại GEICO, do tỷ lệ phí bảo hiểm tăng và tần suất yêu cầu bồi thường thấp hơn, đóng một vai trò quan trọng trong việc tăng thu nhập. Điều đáng chú ý là tổn thất bảo lãnh phát hành vào năm 2022 một phần là do chi phí yêu cầu bồi thường tại GEICO tăng nhanh và tổn thất đáng kể do sự kiện thảm họa.

Hơn nữa, việc Berkshire áp dụng ASU 2018-12 đã tác động tích cực đến thu nhập, góp phần làm tăng thu nhập bảo lãnh thêm 60 triệu USD vào năm 2022 và 142 triệu USD vào năm 2021. Điều này thể hiện cách tiếp cận chủ động của công ty trong việc áp dụng các chuẩn mực kế toán nhằm nâng cao kết quả tài chính.

Thu nhập đầu tư bảo hiểm tăng trưởng ổn định

Một thế mạnh quan trọng khác của Berkshire Hathaway nằm ở sự tăng trưởng ổn định về thu nhập từ đầu tư bảo hiểm. Trong ba năm qua, công ty đã liên tục mang lại hiệu quả hoạt động vững chắc trong phân khúc này, phản ánh chiến lược đầu tư đúng đắn và khả năng tận dụng các cơ hội thị trường.

Vào năm 2023, Berkshire báo cáo thu nhập sau thuế từ thu nhập đầu tư bảo hiểm tăng đáng kể, lên tới 9,6 tỷ USD, tăng 47,5% so với năm trước. Tương tự, năm 2022, thu nhập từ mảng này tăng 34,9% so với năm trước. Tốc độ tăng trưởng ấn tượng này nhấn mạnh khả năng thành thạo của Berkshire trong việc tối ưu hóa danh mục đầu tư của mình để tạo ra lợi nhuận đáng kể.

Động lực chính đằng sau sự tăng trưởng này là lãi suất ngắn hạn cao hơn, dẫn đến thu nhập từ đầu tư ngắn hạn tăng đáng kể. Khả năng điều chỉnh chiến lược đầu tư của Berkshire để phù hợp với điều kiện thị trường thay đổi làm nổi bật cách tiếp cận linh hoạt và chủ động trong quản lý tài sản.

Dòng doanh thu đa dạng trong hoạt động kinh doanh

Danh mục hoạt động kinh doanh đa dạng của Berkshire Hathaway là động lực chính cho tiềm năng tăng trưởng nhanh chóng của tập đoàn. Hoạt động kinh doanh của công ty trải rộng trên nhiều ngành khác nhau, bao gồm sản xuất, dịch vụ, bán lẻ, tiện ích và năng lượng, mang lại nền tảng vững chắc cho việc tạo doanh thu và lợi nhuận.

Mặc dù phải đối mặt với những thách thức như đại dịch COVID-19, xung đột địa chính trị và sự gián đoạn của chuỗi cung ứng, các hoạt động kinh doanh của Berkshire đã chứng tỏ được khả năng phục hồi và thích ứng. Năm 2023, thu nhập từ các doanh nghiệp sản xuất, dịch vụ và bán lẻ tăng 2,0% so với năm trước và 12,5% so với năm 2021.

Sự tăng trưởng này được thúc đẩy bởi nhiều yếu tố khác nhau, bao gồm sự gia tăng ở một số doanh nghiệp sản xuất sản phẩm công nghiệp và dịch vụ, cũng như tác động của các doanh nghiệp phi bảo hiểm mà Alleghany mua lại vào năm 2022. Ngoài ra, những nỗ lực không ngừng của Berkshire nhằm tối ưu hóa hiệu quả hoạt động và tận dụng các cơ hội thị trường đã góp phần vào sự phát triển của các hoạt động kinh doanh của tập đoàn.

Khoản đầu tư đáng kể và lợi nhuận từ hợp đồng phái sinh

Khoản đầu tư đáng kể và lợi nhuận hợp đồng phái sinh của Berkshire Hathaway đóng một vai trò quan trọng trong việc hỗ trợ tiềm năng tăng trưởng nhanh chóng của nó. Trong ba năm qua, công ty đã báo cáo lợi nhuận đáng kể từ các khoản đầu tư vào chứng khoán vốn và hợp đồng phái sinh, đóng góp đáng kể vào hiệu quả tài chính tổng thể của công ty.

Vào năm 2023, Berkshire báo cáo khoản lãi đầu tư và hợp đồng phái sinh là 58,9 tỷ USD, đánh dấu sự thay đổi đáng chú ý từ khoản lỗ 53,6 tỷ USD vào năm 2022. Những khoản lãi này chủ yếu có được từ các khoản đầu tư vào chứng khoán vốn và bao gồm các khoản lãi ròng chưa thực hiện đáng kể do thay đổi giá thị trường.

Bất chấp sự biến động vốn có, lợi nhuận đầu tư của Berkshire cho thấy sự thành thạo trong phân bổ vốn và quản lý đầu tư. Phương pháp đầu tư có kỷ luật của công ty, được hướng dẫn bởi các nguyên tắc đầu tư giá trị của Warren Buffett, đã giúp công ty xác định được các cơ hội đầu tư hấp dẫn và tạo ra lợi nhuận vượt trội trong dài hạn.

Hơn nữa, các khoản đầu tư chiến lược của Berkshire vào các công ty như Pilot Travel Centers ("PTC") và khả năng tận dụng các cơ hội mua lại góp phần vào thành công đầu tư của công ty. Việc mua lại thêm lợi ích trong PTC vào năm 2023 và việc hợp nhất kết quả hoạt động sau đó phản ánh trọng tâm chiến lược của Berkshire trong việc mở rộng danh mục đầu tư và thúc đẩy việc tạo ra giá trị.

Vị thế tài chính vững chắc và phân bổ vốn

Vị thế tài chính vững mạnh và chiến lược phân bổ vốn thận trọng của Berkshire Hathaway là những thế mạnh cơ bản hỗ trợ tiềm năng tăng trưởng nhanh chóng của tập đoàn. Công ty duy trì tính thanh khoản đáng kể và cơ sở vốn vững chắc, mang lại sự linh hoạt để theo đuổi các cơ hội tăng trưởng và chống chọi với những bất ổn kinh tế.

Tính đến ngày 31 tháng 12 năm 2023, vốn chủ sở hữu của các cổ đông của Berkshire ở mức 561,3 tỷ USD, phản ánh mức tăng đáng kể 87,8 tỷ USD so với năm trước. Sự tăng trưởng này được thúc đẩy bởi lợi nhuận đầu tư sau thuế khoảng 58,9 tỷ USD, nêu bật tầm quan trọng của việc phân bổ vốn thận trọng trong việc thúc đẩy giá trị cổ đông.

Chương trình mua lại cổ phiếu phổ thông của Berkshire, đã được sửa đổi, nhấn mạnh cam kết của họ trong việc nâng cao giá trị cổ đông trong khi vẫn đảm bảo sức mạnh tài chính và tính thanh khoản. Chương trình này cho phép Berkshire mua lại cổ phiếu Loại A và Loại B với mức giá thấp hơn giá trị nội tại, theo quyết định thận trọng của Warren Buffett. Cách tiếp cận này phản ánh cách tiếp cận có kỷ luật của Berkshire trong việc phân bổ vốn và tập trung vào việc tối đa hóa lợi nhuận dài hạn cho cổ đông.

Hơn nữa, nguồn dự trữ tiền mặt dồi dào và các khoản đầu tư vào Trái phiếu Kho bạc Hoa Kỳ của Berkshire mang lại cho tập đoàn nền tảng vững chắc để theo đuổi các cơ hội tăng trưởng và vượt qua suy thoái kinh tế. Cách tiếp cận thận trọng của công ty trong quản lý nợ và nhấn mạnh vào việc duy trì sức mạnh tài chính và tính thanh khoản dự phòng giúp nâng cao hơn nữa khả năng hỗ trợ tăng trưởng nhanh chóng và tận dụng các cơ hội chiến lược.

Đầu tư chiến lược và mua lại

Các khoản đầu tư và mua lại mang tính chiến lược của Berkshire Hathaway là động lực chính cho tiềm năng tăng trưởng nhanh chóng của tập đoàn này. Công ty có lịch sử lâu dài trong việc đầu tư thành công vào các công ty thuộc nhiều ngành khác nhau, thúc đẩy việc tạo ra giá trị và nâng cao lợi nhuận cho cổ đông.

Vào năm 2023, Berkshire đã thực hiện các khoản đầu tư và mua lại đáng kể, bao gồm cả việc mua thêm quyền lợi trong Trung tâm Du lịch Thí điểm ("PTC") và sau đó hợp nhất kết quả hoạt động của mình. Những động thái chiến lược này phù hợp với chiến lược kinh doanh đa dạng của Berkshire và góp phần mở rộng sự hiện diện của tập đoàn trong các lĩnh vực then chốt.

Việc mua lại PTC phản ánh sự tập trung của Berkshire vào việc đầu tư vào các công ty có triển vọng tăng trưởng vững chắc và lợi thế cạnh tranh bền vững. Bằng cách tăng tỷ lệ sở hữu trong PTC, Berkshire có thể nắm giữ phần lớn thu nhập của công ty và thúc đẩy việc tạo ra giá trị lâu dài.

Giảm lợi nhuận trong các phân khúc hoạt động chính

Một điểm yếu cơ bản đáng kể của Berkshire Hathaway có thể gây tổn hại đến tiềm năng tăng trưởng nhanh chóng của công ty là khả năng sinh lời giảm sút trong các mảng hoạt động chính, đặc biệt là ở BNSF và Berkshire Hathaway Energy (BHE).

BNSF:

Vào năm 2023, BNSF báo cáo thu nhập sau thuế là 5,1 tỷ USD, giảm 14,4% so với thu nhập 5,9 tỷ USD của năm trước. Sự suy giảm lợi nhuận này là đáng chú ý và có thể ảnh hưởng xấu đến hiệu quả tài chính tổng thể của Berkshire Hathaway.

Nguyên nhân chính đằng sau sự sụt giảm này bao gồm khối lượng vận chuyển hàng hóa tổng thể thấp hơn và chi phí vận hành phi nhiên liệu cao hơn, được bù đắp một phần bởi chi phí nhiên liệu thấp hơn. Mặc dù chi phí nhiên liệu thấp hơn mang lại một số cứu trợ nhưng chúng lại bị ảnh hưởng tiêu cực bởi khối lượng vận chuyển hàng hóa giảm và chi phí vận hành cao hơn, dẫn đến giảm lợi nhuận cho BNSF.

BHE:

Tương tự, Berkshire Hathaway Energy báo cáo thu nhập sau thuế là 2,3 tỷ USD vào năm 2023, phản ánh mức giảm đáng kể 40,3% so với thu nhập 3,9 tỷ USD của năm trước. Sự sụt giảm đáng kể về lợi nhuận này làm dấy lên mối lo ngại về hiệu quả hoạt động của phân khúc hoạt động chủ chốt này.

Sự sụt giảm thu nhập từ Berkshire Hathaway Energy chủ yếu là do thu nhập từ các công ty tiện ích do Hoa Kỳ quản lý thấp hơn, do ước tính thiệt hại do cháy rừng tăng lên, cũng như thu nhập từ các doanh nghiệp năng lượng khác và doanh nghiệp môi giới bất động sản thấp hơn. Những yếu tố này góp phần chung vào sự suy giảm lợi nhuận chung của Berkshire Hathaway Energy vào năm 2023.

Góc nhìn kỹ thuật cổ phiếu Berkshire Hathaway (NYSE: BRK.B)

Nguồn: tradingview.com

Giá cổ phiếu Berkshire Hathaway có thể đạt 511 USD vào cuối năm 2024. Dự đoán này dựa trên đà tăng hiện tại của cổ phiếu và mức thoái lui Fibonacci. Mặc dù cổ phiếu BRKB đã gặp phải một ngưỡng kháng cự nhỏ (ở điểm giữa của hai ngưỡng kháng cự chính).

Sau lá thư của Buffett, giá đã đảo chiều trở lại vùng kháng cự trước mắt. Hiện tại, phạm vi giá này ($408,75–$406,15) đóng vai trò hỗ trợ. Mặt khác, giá vẫn có khả năng đạt mức 388,25 USD (trục của xu hướng). Vì không có sự phân kỳ vi phạm trong chỉ số sức mạnh tương đối (RSI), động thái giảm giá có thể bị hạn chế (nếu nó xảy ra).

Mặt khác, giá cổ phiếu BRK.B có thể tăng trở lại đạt 453 USD, đây là mức kháng cự cốt lõi (tính đến thời điểm hiện tại), nhưng khả năng biến động cao trong nửa cuối năm 2024 có thể đẩy giá lên cao hơn nữa để đạt 511 USD. Xu hướng vẫn tăng và vững chắc, như được gợi ý bởi đường xu hướng (màu tím) và RSI ở mức 85 (mức mua quá mức).

Tóm lại, những động thái chiến lược và nền tảng cơ bản vững chắc của Berkshire Hathaway đã giúp Berkshire Hathaway có cơ hội tăng trưởng, với mục tiêu dự kiến là 511 USD vào cuối năm 2024. Bất chấp những thách thức trong các phân khúc chính, chẳng hạn như lợi nhuận giảm sút ở BNSF và Berkshire Hathaway Energy, hoạt động bảo lãnh phát hành bảo hiểm vững chắc, thu nhập đầu tư ổn định và dòng tiền đa dạng đã củng cố vị thế tài chính của tập đoàn. Phân tích kỹ thuật cho thấy một quỹ đạo tăng giá, báo hiệu mức kháng cự tiềm năng ở mức 453 USD và có thể tăng lên 511 USD.