- Bank of America thể hiện mức lợi nhuận cạnh tranh +29% trong 12 tháng, kém hơn một chút so với S&P 500 (+31%) nhưng vượt trội so với điểm chuẩn của nó, SPDR S&P Bank ETF (+24%).

- Mặc dù có hiệu suất kém hơn một chút về lợi nhuận giá, BAC mang lại tổng lợi nhuận +40% (giá + cổ tức), vượt qua cả S&P 500 và ETF.

- Hiệu quả tài chính mạnh mẽ, được chứng minh bằng tốc độ tăng trưởng thu nhập và doanh thu mạnh mẽ, nhấn mạnh khả năng phục hồi và tiềm năng tăng trưởng của BAC.

- Những thách thức bao gồm quản lý độ nhạy của thu nhập lãi ròng (NII) đối với lãi suất và dự đoán thu nhập trong bối cảnh lãi suất không chắc chắn, có khả năng ảnh hưởng đến định giá thị trường.

Bài viết phân tích hiệu suất đầu tư của Bank of America (NYSE: BAC) so với các tiêu chuẩn thị trường và khám phá các nguyên tắc cơ bản của nó. Nó thậm chí còn đi sâu vào tiến trình chiến lược thúc đẩy động lực tăng trưởng và những khó khăn của ngân hàng trong bối cảnh các điều kiện vĩ mô và những bất ổn về lãi suất.

Hiệu suất đầu tư cổ phiếu BAC

Trong 12 tháng qua, Bank of America (NYSE: BAC) đã mang lại lợi nhuận cạnh tranh về giá +29% so với mức +31% của S&P 500. Mặc dù hoạt động kém hơn một chút so với thị trường, cổ phiếu này đã vượt trội so với chuẩn của nó, SPDR S&P Bank ETF (KBE), mang lại lợi nhuận giá +24% trong giai đoạn này.

Nguồn: tradingview.com

Tuy nhiên, xét đến tổng lợi nhuận, cổ phiếu Bank of America đã vượt trội so với thị trường và tiêu chuẩn. BAC mang lại tổng lợi nhuận +40% (giá + cổ tức) so với tổng lợi nhuận +32% của S&P 500 và +31% tổng lợi nhuận của SPDR S&P Bank ETF. Hiệu suất làm cho cổ phiếu trở thành một khoản đầu tư đáng kể trong không gian ngân hàng.

Nguồn: morningstar.com

Các yếu tố cơ bản hỗ trợ định giá của Bank of America

Hiệu suất tài chính mạnh mẽ

Hiệu quả tài chính mạnh mẽ của Bank of America đóng vai trò là nền tảng cho tiềm năng tăng trưởng của ngân hàng, với các số liệu chính như tăng trưởng thu nhập và mở rộng doanh thu cho thấy khả năng phục hồi và khả năng tận dụng các cơ hội thị trường của ngân hàng.

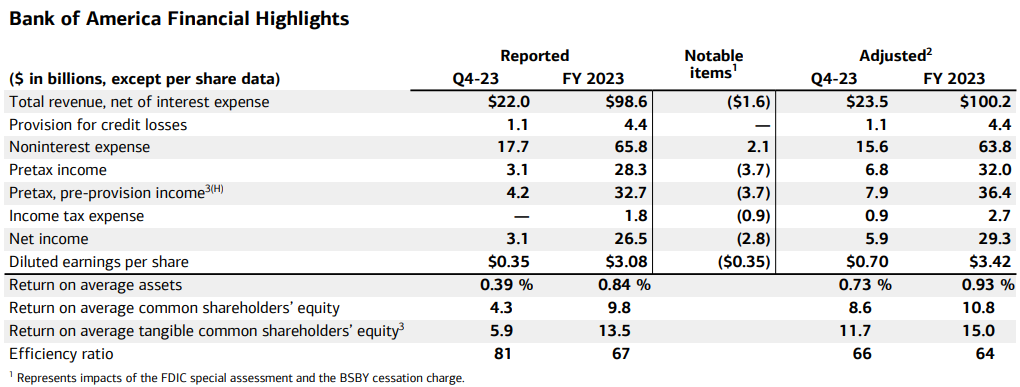

Nguồn: Press Release_4Q23

Tăng trưởng thu nhập:

Quỹ đạo tăng trưởng thu nhập của Bank of America là một chỉ số quan trọng về sức khỏe tài chính và hiệu quả hoạt động của ngân hàng này. Vào năm 2023, ngân hàng báo cáo thu nhập ròng là 26,5 tỷ USD sau thuế, với thu nhập ròng được điều chỉnh đạt 29,3 tỷ USD sau thuế. Những con số này thể hiện mức tăng đáng kể so với những năm trước, nhấn mạnh khả năng tạo ra lợi nhuận bền vững của ngân hàng trong điều kiện thị trường đang phát triển.

Sự tăng trưởng về thu nhập còn được nhấn mạnh hơn nữa bằng chỉ số thu nhập trên mỗi cổ phiếu (EPS), ở mức 3,42 USD cho năm 2023, phản ánh mức tăng 7% so với năm trước. Sự tăng trưởng này đặc biệt đáng chú ý vì nó thể hiện khả năng của ngân hàng trong việc nâng cao giá trị cổ đông thông qua phân bổ vốn hiệu quả và hiệu quả hoạt động.

Hơn nữa, sự nhất quán trong tăng trưởng thu nhập qua các năm phản ánh khả năng của Bank of America trong việc điều hướng các chu kỳ kinh tế và mang lại giá trị cho các bên liên quan. Bằng cách liên tục tối ưu hóa dòng doanh thu, quản lý chi phí và giảm thiểu rủi ro, ngân hàng củng cố niềm tin của nhà đầu tư và đặt nền tảng vững chắc cho các sáng kiến tăng trưởng trong tương lai.

Tăng trưởng doanh thu:

Tăng trưởng doanh thu của Bank of America là động lực chính cho hiệu quả tài chính của ngân hàng, với các dòng thu nhập đa dạng góp phần duy trì tốc độ tăng trưởng doanh thu. Vào năm 2023, ngân hàng báo cáo doanh thu cả năm đã điều chỉnh tăng 5%, nhờ thu nhập lãi ròng (NII) cải thiện 9% và phí quản lý tài sản tăng mạnh.

Sự tăng trưởng của NII, một thành phần cốt lõi trong doanh thu của ngân hàng, phản ánh môi trường lãi suất thuận lợi và quản lý bảng cân đối kế toán hiệu quả. Mặc dù phải đối mặt với những trở ngại như NII chậm lại vào cuối năm, khả năng duy trì mức tăng trưởng doanh thu tích cực của Bank of America cho thấy khả năng phục hồi và khả năng thích ứng của ngân hàng này trong điều kiện thị trường năng động.

Ngoài ra, sự đóng góp của phí quản lý tài sản vào tăng trưởng doanh thu nêu bật sự thành công của ngân hàng trong việc tận dụng các cơ hội thu nhập từ phí. Bằng cách cung cấp một bộ toàn diện các dịch vụ quản lý tài sản và sản phẩm đầu tư, Bank of America củng cố vị thế của mình như một cố vấn tài chính đáng tin cậy và tăng cường nỗ lực đa dạng hóa doanh thu của mình.

Nhìn chung, khả năng thúc đẩy tăng trưởng doanh thu của ngân hàng thông qua sự kết hợp giữa thu nhập lãi ròng và dòng thu nhập từ phí giúp ngân hàng có được hiệu quả tài chính bền vững và tạo ra giá trị.

Quản lý bảng cân đối kế toán mạnh mẽ

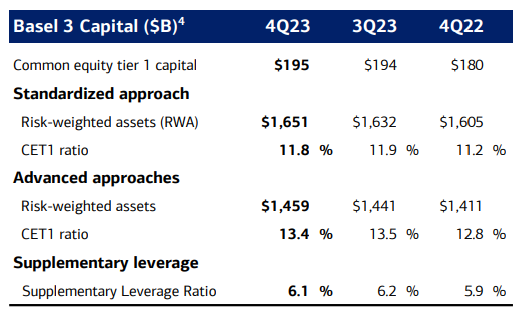

Sức mạnh vốn:

Sức mạnh vốn của Bank of America là nền tảng cho sự ổn định và khả năng phục hồi của nó, cung cấp nền tảng vững chắc cho các hoạt động cho vay và thực tiễn quản lý rủi ro. Tính đến quý 4 năm 2023, ngân hàng đã báo cáo tỷ lệ vốn cấp 1 vốn cổ phần chung (CET1) là 11,8%, vượt qua các yêu cầu quy định và làm nổi bật vị thế vốn vững mạnh của mình.

Nguồn: Presentation Materials_4Q23

Tỷ lệ CET1 đóng vai trò là thước đo chính về mức độ an toàn vốn của ngân hàng và khả năng hấp thụ lỗ trong thời kỳ căng thẳng tài chính. Bằng cách duy trì tỷ lệ CET1 trên ngưỡng quy định, Bank of America thể hiện cam kết của mình trong việc quản lý vốn thận trọng và giảm thiểu rủi ro.

Hơn nữa, vị thế vốn mạnh của ngân hàng giúp nâng cao niềm tin của nhà đầu tư, tạo điều kiện tiếp cận thị trường vốn và hỗ trợ các sáng kiến tăng trưởng bền vững. Với nguồn dự trữ vốn dồi dào, Bank of America có vị thế tốt để nắm bắt các cơ hội thị trường, theo đuổi các thương vụ mua lại mang tính chiến lược và vượt qua suy thoái kinh tế mà không ảnh hưởng đến sự ổn định tài chính của mình.

Quản lý thanh khoản:

Hoạt động quản lý thanh khoản của Bank of America hướng tới việc đảm bảo đủ nguồn vốn để đáp ứng nhu cầu hoạt động, yêu cầu pháp lý và các trường hợp dự phòng bất ngờ. Tính đến quý 4 năm 2023, ngân hàng đã báo cáo mức thanh khoản cao, với nguồn thanh khoản toàn cầu lên tới 933 tỷ USD, phản ánh cam kết duy trì vùng đệm thanh khoản dồi dào.

Ngoài ra, vị thế thanh khoản mạnh mẽ của ngân hàng cho phép ngân hàng hỗ trợ các hoạt động cho vay, tạo điều kiện thuận lợi cho các giao dịch của khách hàng và ứng phó hiệu quả với sự gián đoạn của thị trường. Bằng cách duy trì vùng đệm thanh khoản mạnh mẽ, Bank of America củng cố danh tiếng của mình như một tổ chức tài chính đáng tin cậy có khả năng đáp ứng nhu cầu của khách hàng và các bên liên quan trong các điều kiện thị trường khác nhau.

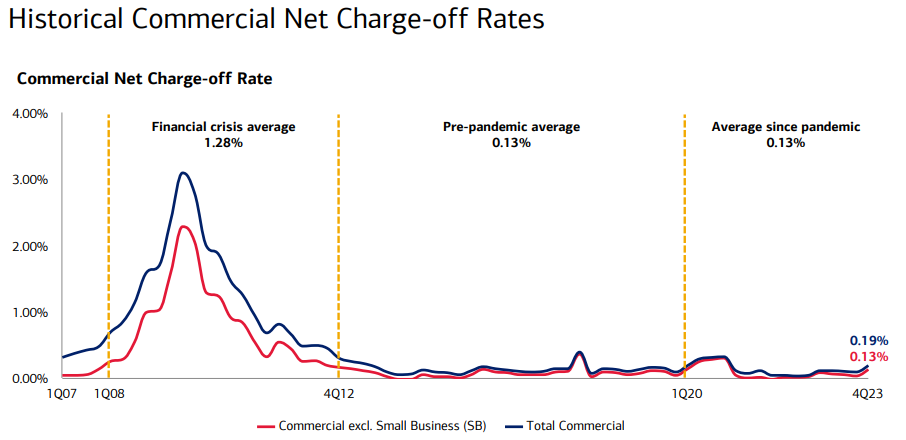

Chất lượng tài sản và quản lý rủi ro:

Bank of America báo cáo tổng dự trữ tín dụng là 30,5 tỷ USD, phản ánh cách tiếp cận thận trọng của ngân hàng này trong việc quản lý rủi ro tín dụng trong bối cảnh kinh tế bất ổn và biến động của thị trường. Sự tập trung của Bank of America vào chất lượng tài sản và quản lý rủi ro là công cụ giúp duy trì tính toàn vẹn của bảng cân đối kế toán và giảm thiểu tổn thất liên quan đến tín dụng. Ngân hàng áp dụng các tiêu chuẩn bảo lãnh tín dụng nghiêm ngặt, quy trình giám sát rủi ro và chiến lược đa dạng hóa danh mục đầu tư để quản lý rủi ro tín dụng một cách hiệu quả.

Hơn nữa, ngân hàng duy trì chất lượng tài sản vững chắc, với tỷ lệ thu phí ròng tăng cao hơn nhưng vẫn thuận lợi so với mức trung bình trong lịch sử. Tính đến Q4, Bank of America đã báo cáo tỷ lệ hoàn trả ròng cho người tiêu dùng là 0,80% và tỷ lệ hoàn trả ròng thương mại là 0,19% (0,13% không bao gồm Doanh nghiệp nhỏ-SB), phản ánh các biện pháp quản lý rủi ro thận trọng và danh mục cho vay được quản lý tốt.

Nguồn: Presentation Materials_4Q23

Cách tiếp cận chủ động của ngân hàng trong việc đánh giá rủi ro tín dụng, bao gồm kiểm tra sức chịu đựng và phân tích kịch bản, cho phép ngân hàng xác định các lỗ hổng tiềm ẩn và thực hiện các biện pháp phòng ngừa để giảm thiểu rủi ro.

Sáng kiến tăng trưởng chiến lược

Chuyển đổi kỹ thuật số:

Tính đến quý 4 năm 2023, Bank of America đã báo cáo mức tăng trưởng đáng kể về mức độ tương tác kỹ thuật số, với hơn 46 triệu người dùng ngân hàng kỹ thuật số đang hoạt động và khoảng 37,9 triệu người dùng ngân hàng di động. Ngân hàng tiếp tục đầu tư vào khả năng kỹ thuật số, cải tiến giao diện người dùng và các chức năng của ứng dụng di động để thúc đẩy tỷ lệ chấp nhận cao hơn và thúc đẩy dịch vụ ngân hàng tự phục vụ trong cơ sở khách hàng của mình.

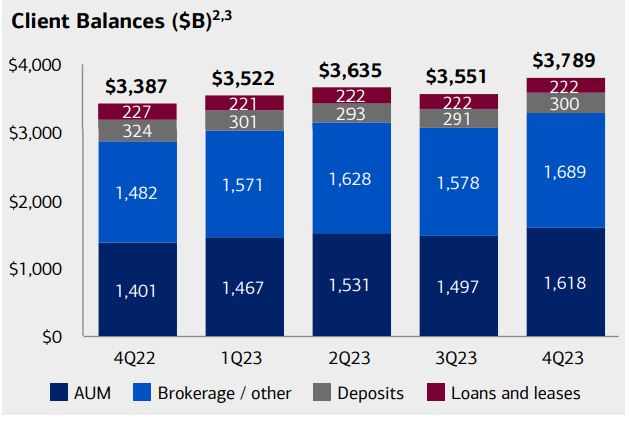

Hơn nữa, Bank of America đã báo cáo tổng số dư khách hàng là 3,8 nghìn tỷ USD, phản ánh sự thành công của chiến lược lấy khách hàng làm trung tâm trong việc thu hút và giữ lại tài sản trên nhiều ngành nghề kinh doanh khác nhau. Bộ sản phẩm và dịch vụ toàn diện của ngân hàng, kết hợp với hỗ trợ tư vấn cá nhân hóa và các công cụ kỹ thuật số, nâng cao trải nghiệm tổng thể của khách hàng và củng cố lòng trung thành của khách hàng.

Nguồn: Presentation Materials_4Q23

Hơn nữa, việc Bank of America tập trung vào hoạt động ngân hàng quan hệ mang lại cơ hội bán chéo, đa dạng hóa sản phẩm và tăng trưởng doanh thu trên cơ sở khách hàng của mình.

Chiến lược tăng trưởng cơ sở khách hàng

Ngân hàng tiêu dùng:

Bộ phận Ngân hàng Tiêu dùng của Bank of America vẫn là nền tảng trong chiến lược tăng trưởng thành viên của mình, được đặc trưng bởi việc bổ sung liên tục các tài khoản séc và sự tham gia mạnh mẽ của khách hàng. Vào năm 2023, ngân hàng đã bổ sung thêm 600.000 tài khoản séc mới, đánh dấu quý bổ sung ròng thứ 20 liên tiếp. Chất lượng của các tài khoản séc này được nhấn mạnh bởi thực tế là 92% trong số đó là tài khoản chính trong các hộ gia đình khách hàng, phản ánh mối quan hệ sâu sắc với khách hàng.

Sự chú trọng của ngân hàng vào chuyển đổi và đổi mới kỹ thuật số đã nâng cao mức độ tương tác của khách hàng, với mức độ hài lòng và mức độ tương tác của khách hàng kỹ thuật số đạt kỷ lục được báo cáo vào năm 2023. Các nền tảng kỹ thuật số hàng đầu trong ngành của Bank of America đã hỗ trợ các quy trình mở tài khoản liền mạch, nâng cao khả năng tiếp cận các dịch vụ ngân hàng và trải nghiệm khách hàng được cá nhân hóa, thúc đẩy nỗ lực thu hút và giữ chân khách hàng.

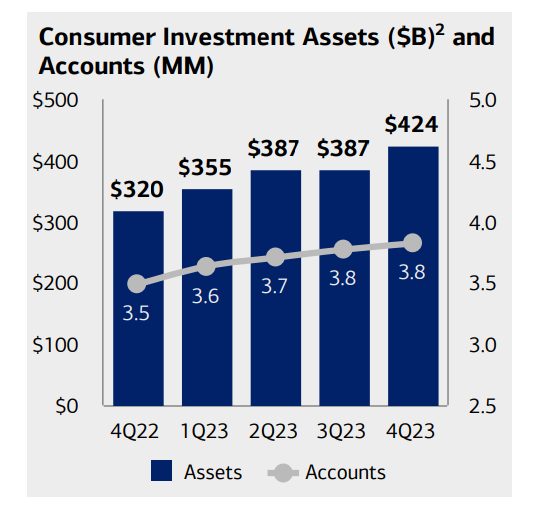

Hơn nữa, phân khúc Ngân hàng Tiêu dùng của Bank of America đã chứng kiến sự tăng trưởng đáng kể về số dư đầu tư, với số dư đầu tư của khách hàng tiêu dùng đạt mức kỷ lục 424 tỷ USD vào năm 2023. Điều này nêu bật sự thành công của ngân hàng trong việc bán chéo các sản phẩm đầu tư và dịch vụ quản lý tài sản cho nhóm khách hàng ngân hàng tiêu dùng, củng cố hơn nữa mối quan hệ khách hàng và thúc đẩy tăng trưởng doanh thu.

Source: Presentation Materials_4Q23

Quản lý tài sản toàn cầu:

Bộ phận Quản lý tài sản toàn cầu của Bank of America đóng vai trò then chốt trong việc thu hút các cá nhân có giá trị ròng cao (HNWI) và khách hàng giàu có, góp phần tăng trưởng thành viên chung và đa dạng hóa doanh thu. Vào năm 2023, bộ phận này đã bổ sung thêm hơn 40.000 mối quan hệ mới trên khắp Merrill Lynch và The Private Bank, nhấn mạnh khả năng thu hút và giữ chân nhóm khách hàng giàu có của bộ phận này.

Các cố vấn quản lý tài sản của ngân hàng tập trung vào việc cung cấp các giải pháp tài chính được cá nhân hóa và dịch vụ quản lý tài sản toàn diện phù hợp với nhu cầu và mục tiêu riêng của khách hàng có giá trị ròng cao. Với quy mô tài khoản Merrill trung bình vượt quá 1 triệu USD khi mở và quy mô tài khoản trung bình cao hơn đáng kể ở Ngân hàng Tư nhân, bộ phận Quản lý Tài sản Toàn cầu của Bank of America đáp ứng nhu cầu tài chính phức tạp của nhóm khách hàng giàu có.

Hơn nữa, các cố vấn quản lý tài sản của Bank of America đã đóng vai trò quan trọng trong việc thúc đẩy việc áp dụng sản phẩm ngân hàng giữa các khách hàng quản lý tài sản, mở 150.000 tài khoản ngân hàng mới cho khách hàng quản lý tài sản vào năm 2023. Cách tiếp cận mối quan hệ toàn diện này không chỉ tăng cường sự tham gia của khách hàng mà còn mở rộng khả năng thâm nhập sản phẩm của ngân hàng vào phân khúc giàu có, thúc đẩy tăng trưởng doanh thu gia tăng.

Ngân hàng toàn cầu:

Vào năm 2023, Bank of America đã bổ sung thêm khoảng 2.500 khách hàng mới vào Ngân hàng Thương mại và Doanh nghiệp, nhiều hơn gấp đôi số lượng được thêm vào năm trước, nhấn mạnh động lực thu hút khách hàng mạnh mẽ của bộ phận. Các nhà quản lý quan hệ của ngân hàng đóng một vai trò quan trọng trong việc làm sâu sắc hơn các mối quan hệ với khách hàng, cung cấp các giải pháp tài chính, dịch vụ ngân quỹ và tư vấn chiến lược cho những khách hàng có nhu cầu ngân hàng đa dạng ở địa phương và toàn cầu.

Hơn nữa, việc Bank of America mở rộng sang các thị trường mới và đầu tư vào đội ngũ quản lý quan hệ đã hỗ trợ các sáng kiến tăng trưởng thành viên trong phân khúc Ngân hàng Toàn cầu. Bằng cách tận dụng năng lực sản phẩm phong phú, mạng lưới toàn cầu và chuyên môn trong ngành, Bank of America tiếp tục thu hút và giữ chân các khách hàng doanh nghiệp và tổ chức, thúc đẩy tăng trưởng doanh thu và dẫn đầu thị trường trong lĩnh vực ngân hàng toàn cầu.

Nhược điểm lớn

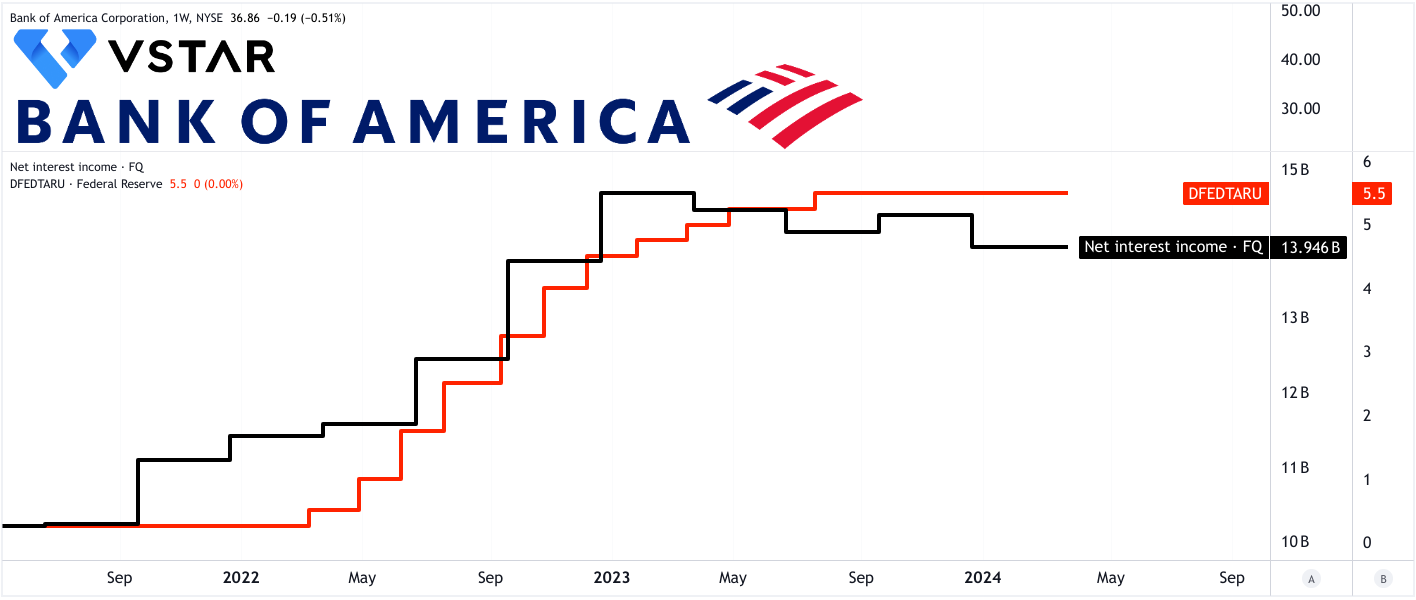

Bank of America phải đối mặt với điểm yếu cơ bản trong hoạt động thu nhập lãi ròng (NII), đặc biệt liên quan đến độ nhạy cảm của ngân hàng này trước biến động lãi suất và những thách thức mà ngân hàng gặp phải trong việc quản lý chi phí tiền gửi. Trong suốt năm 2023, ngân hàng đã trải qua những biến động đáng chú ý về NII, trong đó quý 4 cho thấy mức giảm 400 triệu USD so với quý trước, bất chấp lợi ích từ lãi suất tài sản cao hơn. Điểm yếu này trong NII gây trở ngại đáng kể cho tiềm năng tăng trưởng và ổn định tài chính của Bank of America.

Nguồn: tradingview.com

Sự phụ thuộc vào môi trường lãi suất là một thách thức lớn đối với Bank of America. Mặc dù lãi suất cao hơn có thể tác động tích cực đến lợi suất tài sản nhưng chúng cũng gây áp lực lên chi phí tiền gửi. Ngân hàng gặp khó khăn trong việc quản lý các chi phí này một cách hiệu quả, dẫn đến NII giảm mặc dù được hưởng lợi từ lợi suất tài sản tăng lên. Sự nhạy cảm này đối với biến động lãi suất nhấn mạnh tầm quan trọng của việc dự báo chính xác và thích ứng với những thay đổi trong môi trường lãi suất.

Hơn nữa, quan điểm tương lai của Bank of America thừa nhận sự không chắc chắn trong đường cong lãi suất, làm phức tạp khả năng dự đoán chính xác hiệu suất NII của ngân hàng này. Những biến động trong đường cong kỳ hạn, bao gồm cả những thay đổi về số lần cắt giảm lãi suất dự kiến, càng làm trầm trọng thêm những bất ổn này. Do đó, ngân hàng phải đối mặt với những thách thức trong việc phát triển các chiến lược nhằm giảm thiểu tác động của biến động lãi suất đến NII của mình.

Những thách thức trong việc quản lý chi phí tiền gửi là một điểm yếu cụ thể khác của Bank of America. Bất chấp những nỗ lực kiểm soát giá cả, ngân hàng vẫn tiếp tục gặp áp lực về tỷ suất lợi nhuận tiền gửi. Lãi suất cao hơn dẫn đến tăng chi phí liên quan đến việc thu hút và giữ tiền gửi, làm giảm thêm tỷ suất lợi nhuận NII. Khó khăn trong việc quản lý chi phí tiền gửi này càng trở nên phức tạp hơn do quá trình bình thường hóa tín dụng đang diễn ra và tác động của lãi suất cao hơn đối với việc định giá tiền gửi.

Nguồn: morningstar.com

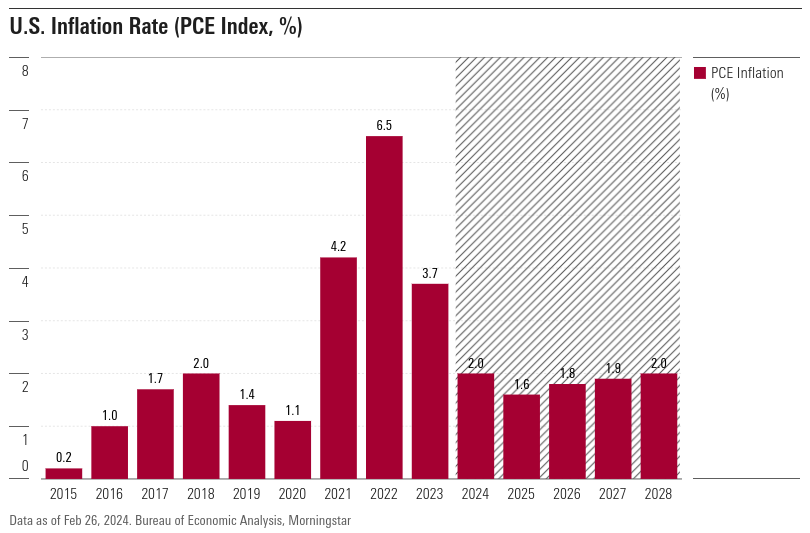

Từ góc độ rộng hơn, Fed có thể thay đổi quan điểm diều hâu về lãi suất vào năm 2024, vì dự kiến tỷ lệ lạm phát có thể quay trở lại phạm vi mục tiêu 2% của Fed. Điều này có thể dẫn đến việc Fed cắt giảm lãi suất một cách có hệ thống, từ đó sẽ làm tổn hại đến NII và định giá của Bank of America.

Nguồn: seekingalpha.com

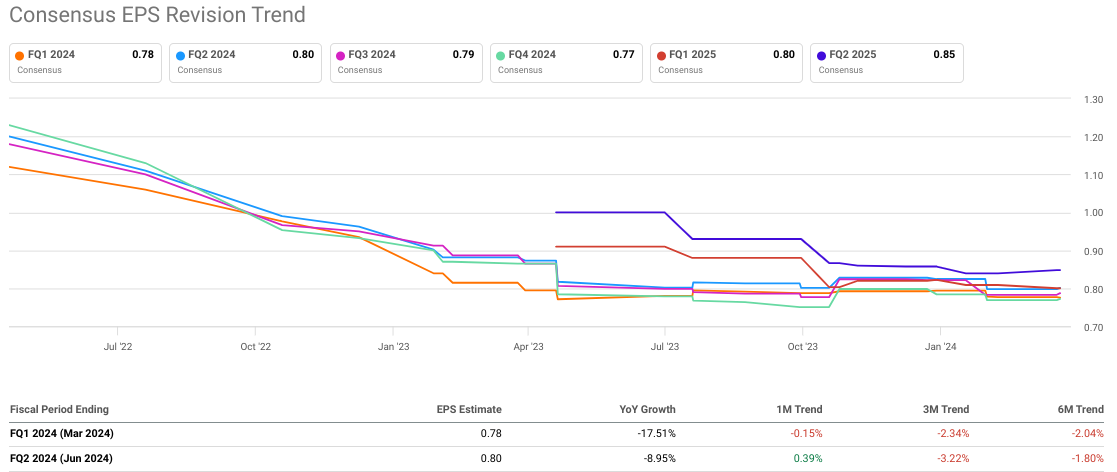

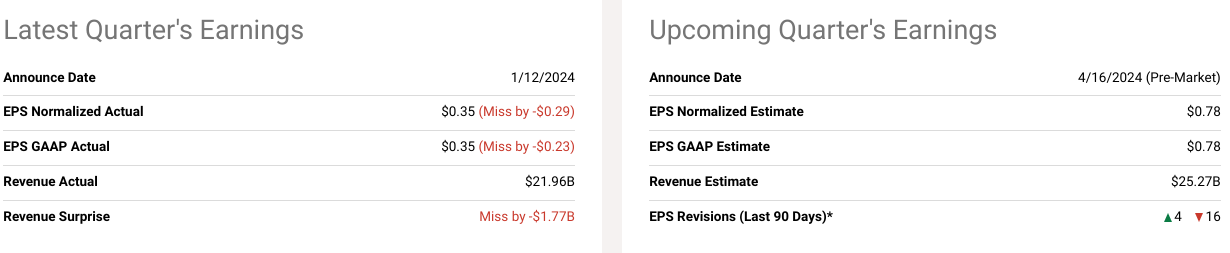

Ước tính EPS đồng thuận cũng theo hướng tương tự. Những ước tính này báo hiệu sự sụt giảm nhanh chóng của EPS trong các quý sắp tới. Đây là diễn biến tiêu cực đối với định giá thị trường của ngân hàng. EPS dự kiến giảm trong quý 1 và quý 2 năm 2024 ở mức gần 18% và 9% cho thấy lợi nhuận ròng của ngân hàng đang giảm. Ngân hàng đã bỏ lỡ kỳ vọng của Phố Wall về quý 4 năm 2023. Đây có thể là kịch bản cho thu nhập sắp tới. Về mặt logic, một sai sót liên tiếp khác về đường trên và dưới có thể khiến giá cổ phiếu giảm đáng kể.

Nguồn: seekingalpha.com

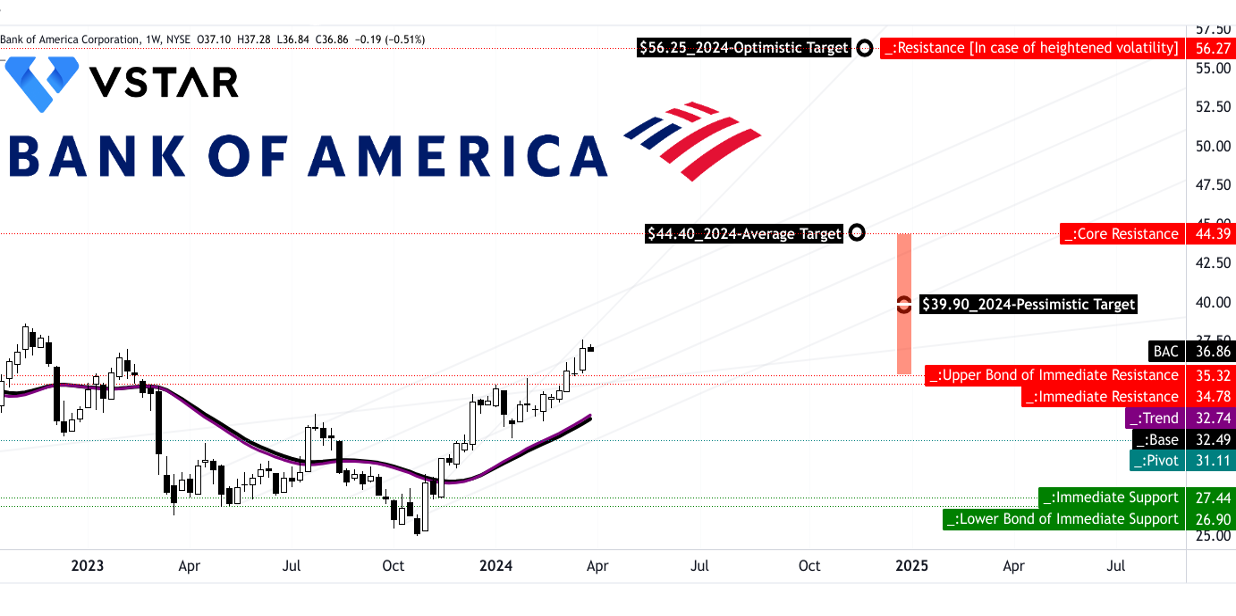

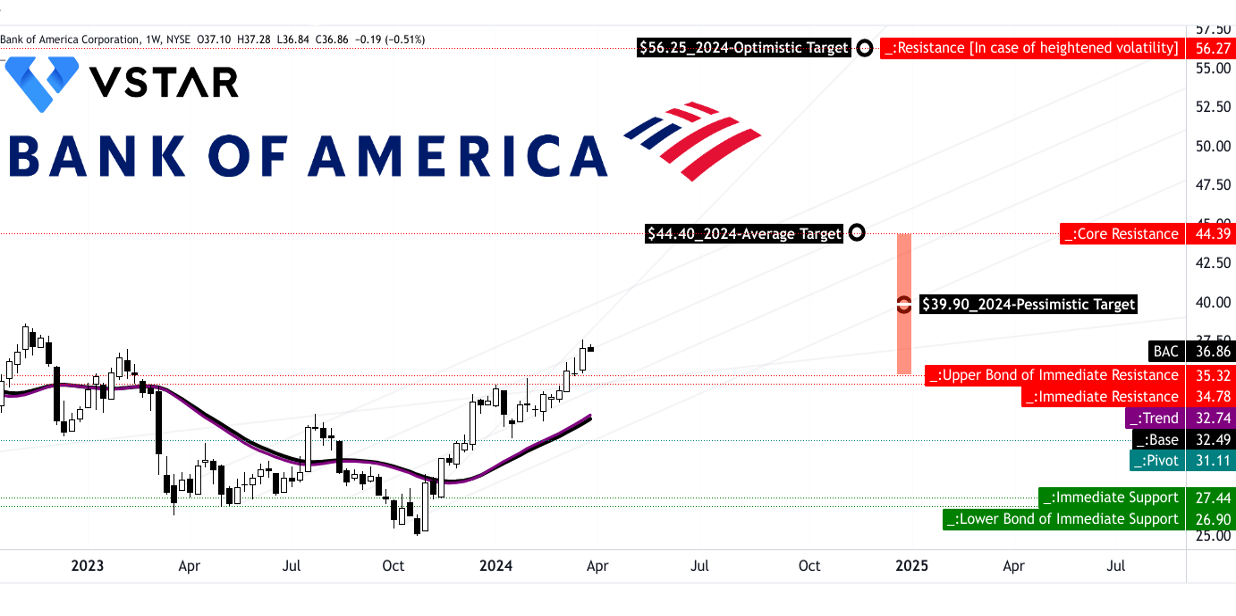

Dự báo cổ phiếu BAC: Nhận định kỹ thuật

Dựa trên đà giá cổ phiếu hiện tại (6 triệu) và mức Fibonacci, cổ phiếu có thể đạt 56,25 USD. Tuy nhiên, dựa trên quan điểm thận trọng, 44,40 USD có thể được coi là mục tiêu giá trong năm. Từ góc độ bi quan, 39,90 USD là mục tiêu. Những dự đoán này được dự đoán dựa trên mô hình 'sự thay đổi phân cực' của cổ phiếu.

Theo xu hướng tăng đang diễn ra, như được biểu thị bởi đường xu hướng (màu tím), giá cổ phiếu đã cao hơn nhiều so với kênh giá ngang. Do đó, mục tiêu giá ở mức kháng cự cốt lõi có thể đạt được trong điều kiện vĩ mô hiện tại. Mặt khác, vùng kháng cự trước mắt là $35,32–$34,78 và mức xoay là $31,11 có thể được coi là mức hỗ trợ quan trọng trong năm.

Nguồn: tradingview.com

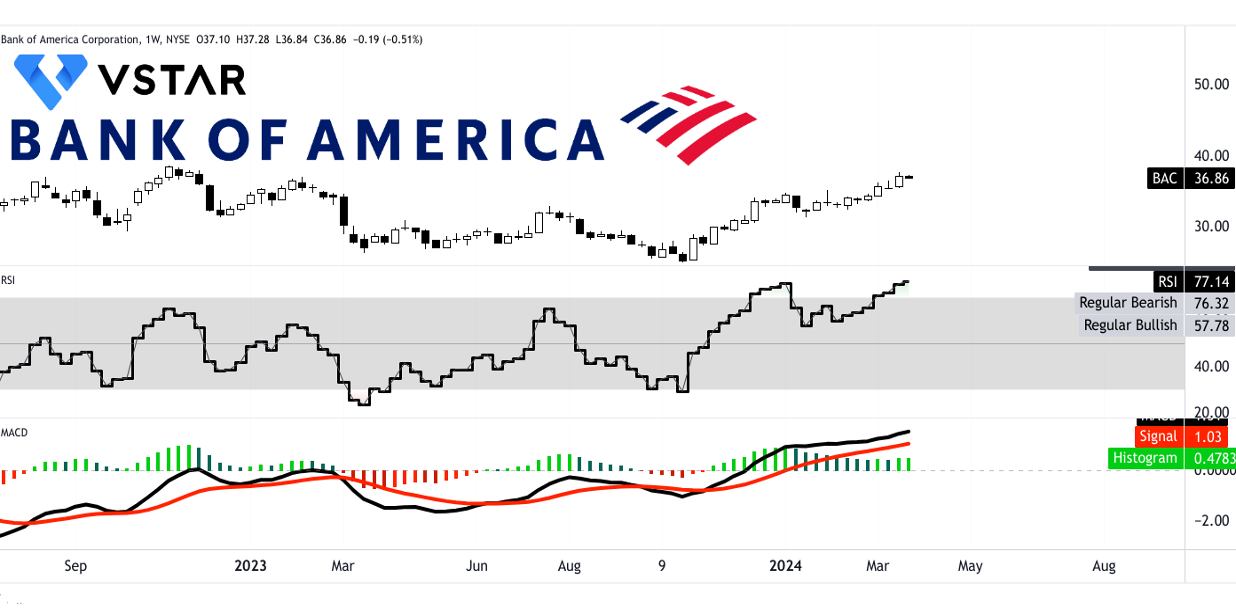

Nhìn vào chỉ số sức mạnh tương đối (RSI) và đường trung bình động phân kỳ hội tụ (MACD), giá cổ phiếu Bank of America hiện đang trong giai đoạn tăng giá. RSI (ở mức 77) đang cao hơn mức giảm thông thường là 76, điều này tạo ra khả năng lớn về biến động giá đi ngang.

Trong khi đó, không có sự phân kỳ giảm giá rõ ràng xuất hiện, nhưng có thể dự kiến sẽ có một sự điều chỉnh nhỏ (khả năng nhỏ). Đường MACD đã di chuyển lên trên đường tín hiệu trong khoảng sáu tháng. Tuy nhiên, động lượng đang ngày càng yếu đi, như có thể thấy từ biểu đồ.

Tóm lại, trên vùng kháng cự trước mắt, giá cổ phiếu BAC có thể tiếp tục tăng với động lực mạnh. Đáng chú ý, bất kỳ sự điều chỉnh nào dưới mức đó đều có thể đẩy giá vào quỹ đạo giảm.

Nguồn: tradingview.com

Tóm lại, mặc dù phụ thuộc vào NII nhưng vẫn dễ bị tổn thương trước những biến động lãi suất. Việc cắt giảm lãi suất tiềm năng của Fed cùng với sự sụt giảm EPS dự kiến sẽ gây ra rủi ro giảm giá trị thị trường. Về mặt kỹ thuật, cổ phiếu cho thấy đà tăng giá với mục tiêu dự kiến là 56,25 USD. Tuy nhiên, cần thận trọng vì các mức kháng cự và các chỉ báo động lượng suy yếu cho thấy khả năng điều chỉnh. Tóm lại, mặc dù BAC thể hiện sức mạnh nhưng sự cảnh giác là rất quan trọng trong bối cảnh những bất ổn đang rình rập, đặc biệt là về xu hướng lãi suất và triển vọng thu nhập.