- AMD thể hiện sự dẫn đầu trong lĩnh vực điện toán thích ứng, thúc đẩy đổi mới trong các lĩnh vực ô tô, điện toán ranh giới và AI.

- Quỹ đạo tăng trưởng doanh thu cho thấy một xu hướng tích cực, với sự gia tăng đáng kể về doanh thu từ phân khúc Trung tâm dữ liệu và Khách hàng.

- Các sáng kiến chiến lược, quan hệ đối tác và đổi mới sản phẩm thúc đẩy khả năng mở rộng thị trường và khả năng cạnh tranh của AMD.

- Tâm lý của các nhà phân tích phản ánh triển vọng tăng giá chủ yếu với các kỹ thuật cho thấy mục tiêu giá là 330 USD cho năm 2024.

Advanced Micro Devices (NASDAQ:AMD) đang tiến bộ trong lĩnh vực ô tô, điện toán biên và trí tuệ nhân tạo (AI). Sự hợp tác với những gã khổng lồ trong ngành như Giải pháp bán dẫn Sony (SSS) đã đưa AMD trở thành người dẫn đầu trong lĩnh vực ô tô, nơi điện toán thích ứng củng cố nền tảng của xe tự lái. Trong khi đó, trong lĩnh vực điện toán biên, dòng Spartan UltraScale+ FPGA của AMD nổi lên như một nền tảng. Ngoài các sản phẩm hữu hình, các sáng kiến chiến lược của AMD, như nỗ lực tuyển dụng chiến lược và phát triển hệ sinh thái phần mềm, củng cố vị thế của mình như một chất xúc tác cho sự thay đổi mang tính chuyển đổi và tăng trưởng giá trị thị trường. Đọc thêm để tìm hiểu về định giá và kỹ thuật.

Hiệu suất giá cổ phiếu AMD

Trong ngắn hạn, hiệu suất của AMD cũng rất ấn tượng. Mặc dù giảm nhẹ trong tháng qua (-10,79%), lợi nhuận 6 tháng và 1 năm của nó rất cao, lần lượt ở mức 80,63% và 87,21%, vượt xa lợi nhuận của S&P 500. Điều này chứng tỏ tiềm năng tăng trưởng bền vững của AMD ngay cả khi thị trường có nhiều biến động.

Nguồn: tradingview.com

Trong 10 năm qua, AMD đã thể hiện hiệu suất giá phi thường, vượt qua đáng kể chỉ số S&P 500. Lợi nhuận về giá của AMD đứng ở mức đáng kinh ngạc hơn 4.400% so với mức 175,92% của S&P 500 trong cùng kỳ. Xu hướng dài hạn này nhấn mạnh quỹ đạo tăng trưởng đặc biệt của AMD và khả năng tạo ra lợi nhuận đáng kể cho các nhà đầu tư.

Điểm mạnh của AMD trong việc hỗ trợ tiềm năng tăng trưởng định giá thị trường nhanh chóng

AMD đã chứng tỏ một số thế mạnh cơ bản thông qua những phát triển gần đây và hiệu quả tài chính, cho thấy tiềm năng tăng trưởng nhanh chóng của họ.

Đổi mới công nghệ trong điện toán thích ứng

Công nghệ điện toán thích ứng của AMD thể hiện sức mạnh đáng kể thúc đẩy tiềm năng tăng trưởng của hãng. Việc công ty tập trung vào phát triển các giải pháp tiên tiến cho các ngành công nghiệp khác nhau, bao gồm ô tô, điện toán ranh giới và AI, giúp công ty trở thành công ty dẫn đầu về đổi mới công nghệ. Các lĩnh vực thế mạnh cụ thể bao gồm:

a. Dẫn đầu ngành công nghiệp ô tô:

Sự hợp tác của AMD với Sony Semiconductor Solutions (SSS) để tích hợp công nghệ điện toán thích ứng vào các thiết kế tham chiếu LiDAR trên ô tô thể hiện vai trò dẫn đầu của AMD trong việc cung cấp các giải pháp cho xe tự lái. Việc kết hợp công nghệ điện toán thích ứng của AMD giúp nâng cao độ chính xác, tốc độ xử lý dữ liệu và độ tin cậy của hệ thống LiDAR, giải quyết các mối lo ngại quan trọng về an toàn trong quá trình phát triển xe tự hành. Chuyên môn của AMD trong việc phát triển các giải pháp điện toán có thể mở rộng sẽ tối ưu hóa khả năng xử lý LiDAR, góp phần mang lại độ chính xác và độ tin cậy cao cần thiết cho các ứng dụng ô tô. Nhu cầu thị trường mang lại cơ hội tăng trưởng doanh thu vững chắc cho AMD trong thập kỷ (CAGR là 28% từ năm 2024 đến năm 2033).

Nguồn: globenewswire.com

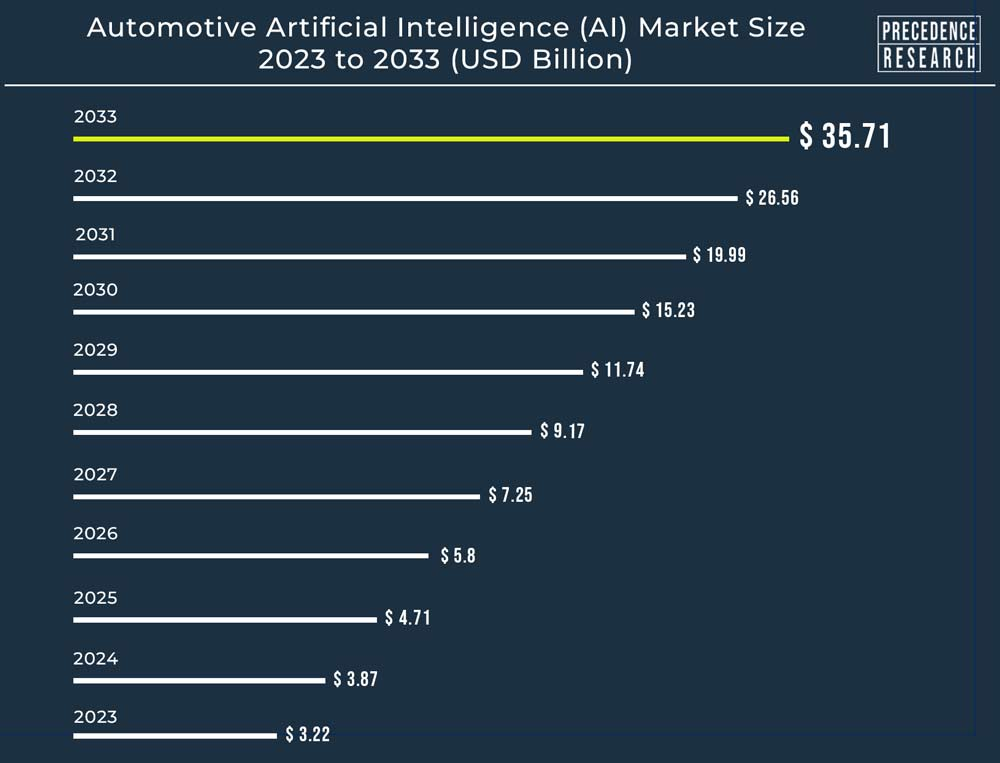

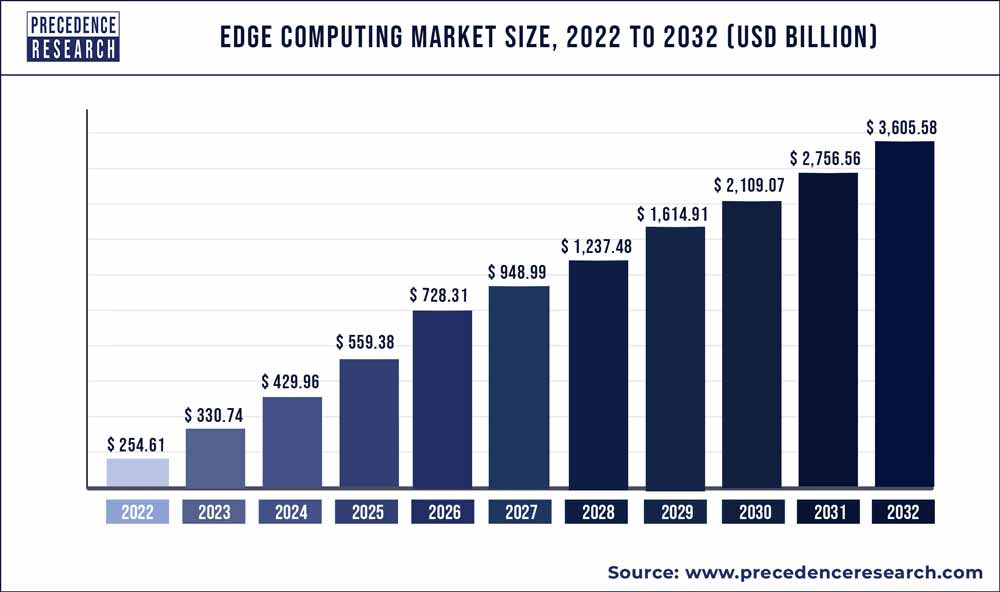

b. Điện toán biên và ứng dụng công nghiệp:

Việc AMD giới thiệu dòng Spartan UltraScale+ FPGA sẽ mở rộng danh mục FPGA dẫn đầu thị trường của mình, phục vụ cho các ứng dụng biên nhạy cảm với chi phí trong các ngành khác nhau như chăm sóc sức khỏe, mạng công nghiệp và robot. Spartan UltraScale+ FPGA cung cấp số lượng I/O cao, hiệu quả sử dụng điện năng và các tính năng bảo mật tiên tiến, đáp ứng nhu cầu ngày càng tăng (với tốc độ CAGR 30,4% từ năm 2022 đến năm 2032) cho các giải pháp điện toán biên với hiệu suất và độ tin cậy nâng cao. Các FPGA này cung cấp giao diện I/O linh hoạt và tích hợp hiệu quả với nhiều thiết bị hoặc hệ thống, hỗ trợ các ứng dụng điện toán biên với khả năng kết nối và khả năng thích ứng liền mạch.

Nguồn: precedenceresearch.com

c. AI và hệ thống nhúng:

Kiến trúc Embedded+ của AMD kết hợp bộ xử lý nhúng Ryzen với SoC thích ứng Versal, cung cấp các giải pháp có thể mở rộng và tiết kiệm năng lượng cho các nhà sản xuất thiết kế gốc (ODM) nhắm đến các ứng dụng AI trong lĩnh vực y tế, công nghiệp và ô tô. Việc tích hợp các công cụ AI, điện toán thích ứng và đồ họa Radeon cho phép khả năng suy luận, kết hợp cảm biến và AI hiệu suất cao trong các hệ thống nhúng, đáp ứng nhu cầu ngày càng tăng về các giải pháp dựa trên AI trong các ngành khác nhau. Tóm lại, việc AMD tập trung vào các công nghệ điện toán thích ứng trong các lĩnh vực ô tô, điện toán biên và AI nhấn mạnh sức mạnh công nghệ của họ và giúp công ty có được sự tăng trưởng nhanh chóng tại các thị trường mới nổi.

d. Các sáng kiến tuyển dụng chiến lược đang được thực hiện:

Việc thuê những chuyên gia kỳ cựu trong ngành như Thomas Zacharia để lãnh đạo các quan hệ đối tác công nghệ chiến lược và các sáng kiến chính sách công phản ánh sự tập trung của AMD vào việc mở rộng dấu ấn toàn cầu và tận dụng kiến thức chuyên môn để đẩy nhanh quá trình triển khai các giải pháp AI do AMD cung cấp trên toàn thế giới. Kinh nghiệm sâu rộng của Zacharia trong nghiên cứu khoa học, phát triển công nghệ và chính sách công giúp AMD tận dụng các cơ hội mới nổi trong AI, HPC và triển khai AI chiến lược, củng cố lợi thế cạnh tranh của công ty trong các lĩnh vực tăng trưởng chính.

Tăng trưởng doanh thu và vị thế thị trường

Doanh thu và vị thế trên thị trường của AMD thể hiện một số điểm mạnh cơ bản hỗ trợ tiềm năng tăng trưởng nhanh chóng của công ty.

Quỹ đạo tăng trưởng doanh thu:

Trong quý 4 năm 2023, AMD báo cáo doanh thu 6,2 tỷ USD, đánh dấu mức tăng 10% so với cùng kỳ năm trước. Trong cả năm 2023, doanh thu của AMD đạt 22,7 tỷ USD, cho thấy mức giảm 4% so với cùng kỳ năm ngoái. Bất chấp sự sụt giảm hàng năm, mức tăng trưởng doanh thu trong quý 4 cho thấy một quỹ đạo tích cực đối với doanh thu của AMD, cho thấy tiềm năng tăng trưởng hơn nữa trong các giai đoạn tiếp theo.

Hiệu suất phân khúc:

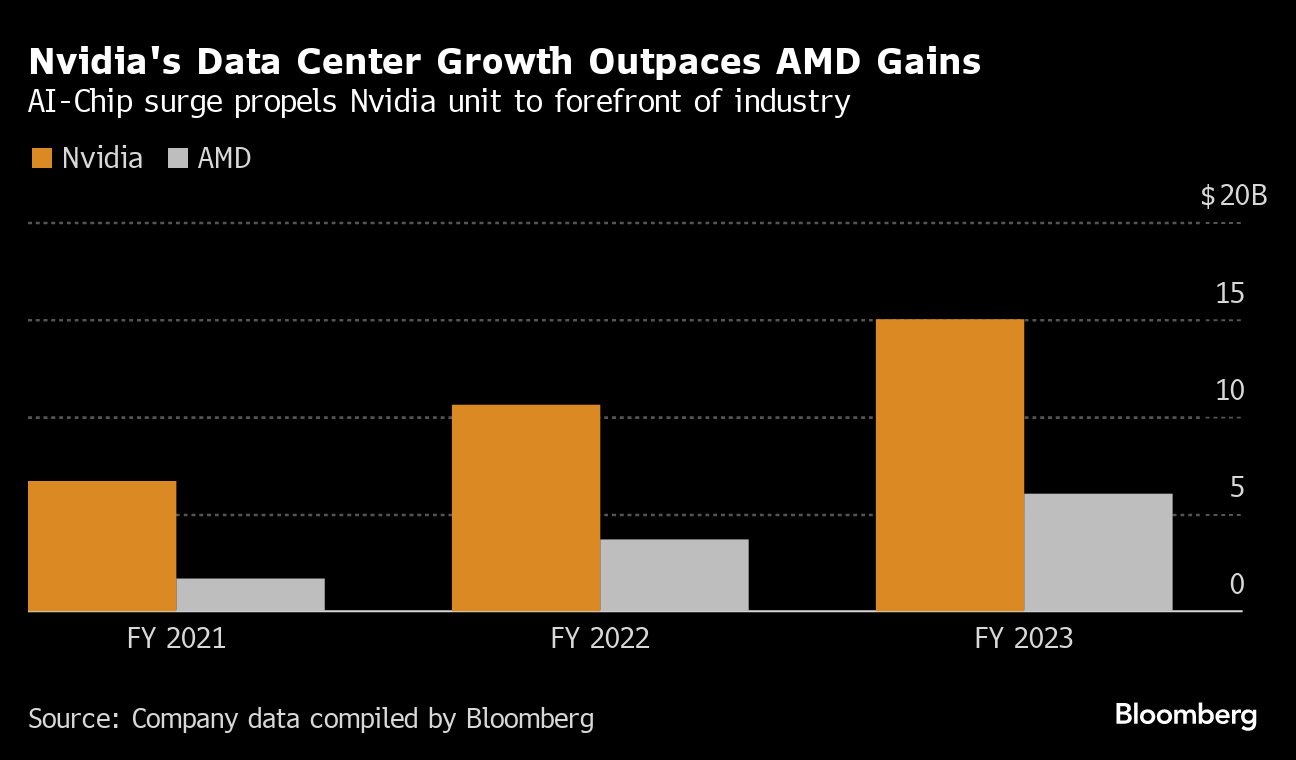

Doanh thu phân khúc Trung tâm Dữ liệu có mức tăng trưởng đáng kể, đạt 2,3 tỷ USD trong quý 4 năm 2023, thể hiện mức tăng đáng kể 38% so với cùng kỳ năm ngoái và mức tăng tuần tự 43%. Ở cấp độ cạnh tranh, AMD có dư địa để tăng doanh thu từ trung tâm dữ liệu. Nếu AMD có thể sánh kịp tốc độ tăng trưởng doanh thu của phân khúc này với Nvidia (NASDAQ:NVDA), hiệu quả tài chính và định giá hợp nhất của hãng có thể mang lại sự thúc đẩy vững chắc.

Nguồn: Bloomberg.com

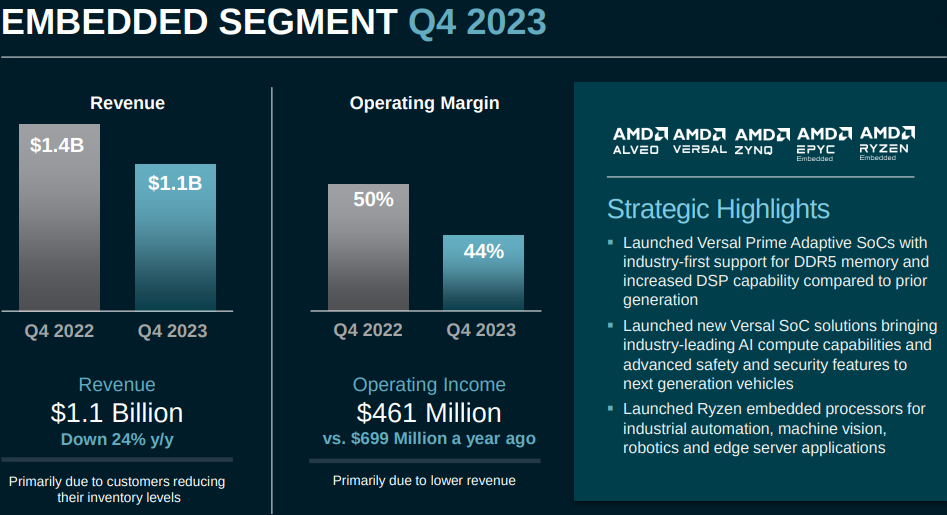

Doanh thu phân khúc khách hàng cũng cho thấy sự tăng trưởng mạnh mẽ, đạt 1,5 tỷ USD, đánh dấu mức tăng đáng kể 62% so với cùng kỳ năm ngoái. Tuy nhiên, nó vẫn không thay đổi theo tuần tự. Mặc dù doanh thu mảng Gaming giảm 17% so với cùng kỳ năm trước và giảm 9% theo tuần nhưng nó vẫn đóng góp đáng kể vào tổng doanh thu của AMD. Doanh thu phân khúc nhúng phải đối mặt với nhiều thách thức, giảm 24% so với cùng kỳ năm trước và giảm 15% theo tuần tự do khách hàng giảm mức tồn kho.

Sáng kiến chiến lược và mở rộng thị phần:

AMD đã giành được thị phần doanh thu CPU máy chủ trong quý 4, nhờ mức tăng trưởng phần trăm đáng kể ở mức hai con số trong doanh thu Bộ xử lý EPYC thế hệ thứ 4. Hiệu suất mạnh mẽ của công ty trong phân khúc Đám mây và Doanh nghiệp cho thấy sự thâm nhập và khả năng cạnh tranh ngày càng tăng của công ty tại các thị trường sinh lợi này.

Các sáng kiến chiến lược của AMD, chẳng hạn như ra mắt bộ tăng tốc AMD Instinct MI300X và bộ xử lý EPYC, đã góp phần tăng trưởng doanh thu của hãng. Quan hệ đối tác với các nhà cung cấp đám mây lớn như Amazon, Alibaba, Google, Microsoft và Oracle đã mở rộng phạm vi tiếp cận thị trường và việc áp dụng sản phẩm của AMD, đặc biệt là trong không gian điện toán đám mây. Việc phát triển bộ phần mềm ROCm 6 và sự hợp tác với các nhà lãnh đạo hệ sinh thái AI như Databricks, Essential AI, Lamini và OpenAI cho thấy sự tập trung của AMD vào việc thúc đẩy một hệ sinh thái phần mềm AI mở rộng.

Hơn nữa, việc giới thiệu các dòng sản phẩm mới, chẳng hạn như bộ xử lý di động AMD Ryzen 8040 Series với bộ xử lý thần kinh tích hợp (NPU) và bộ xử lý máy tính để bàn AMD Ryzen 8000G Series với NPU AI chuyên dụng, thể hiện sự tập trung của AMD vào đổi mới để giải quyết nhu cầu ngày càng tăng của thị trường. Sự phát triển không ngừng của các bộ xử lý thế hệ tiếp theo, như dòng Bộ xử lý EPYC của Turin, nhấn mạnh sự tập trung của AMD vào tiến bộ công nghệ và dẫn đầu về hiệu suất.

Triển vọng thị trường AMD

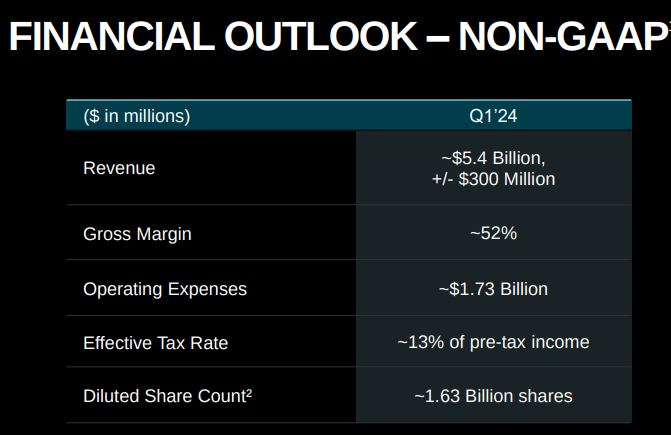

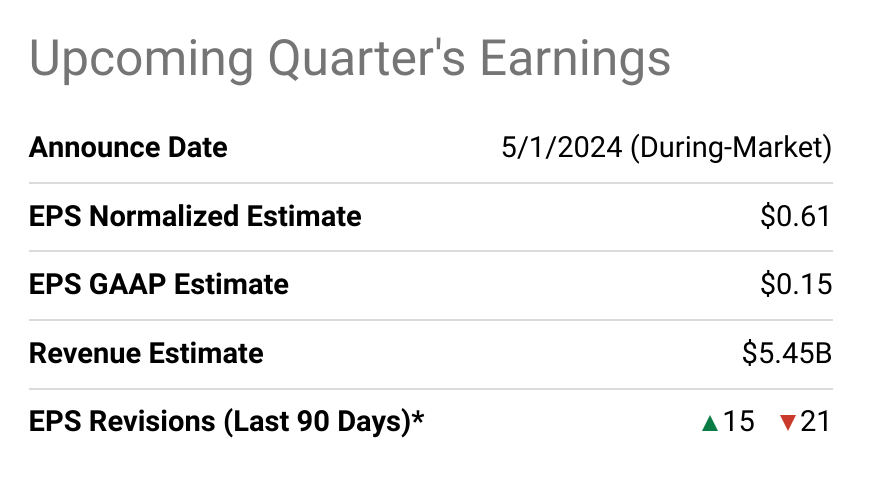

Triển vọng của AMD trong quý đầu tiên năm 2024 dự đoán doanh thu khoảng 5,4 tỷ USD, với kỳ vọng về sự tăng trưởng liên tiếp về doanh thu GPU của Trung tâm Dữ liệu. Nhu cầu mạnh mẽ của khách hàng đối với các sản phẩm của AMD, đặc biệt là ở phân khúc Trung tâm Dữ liệu, cũng như sự hợp tác mở rộng với các đối tác chính là tín hiệu tốt cho sự tăng trưởng doanh thu và mở rộng thị trường trong tương lai.

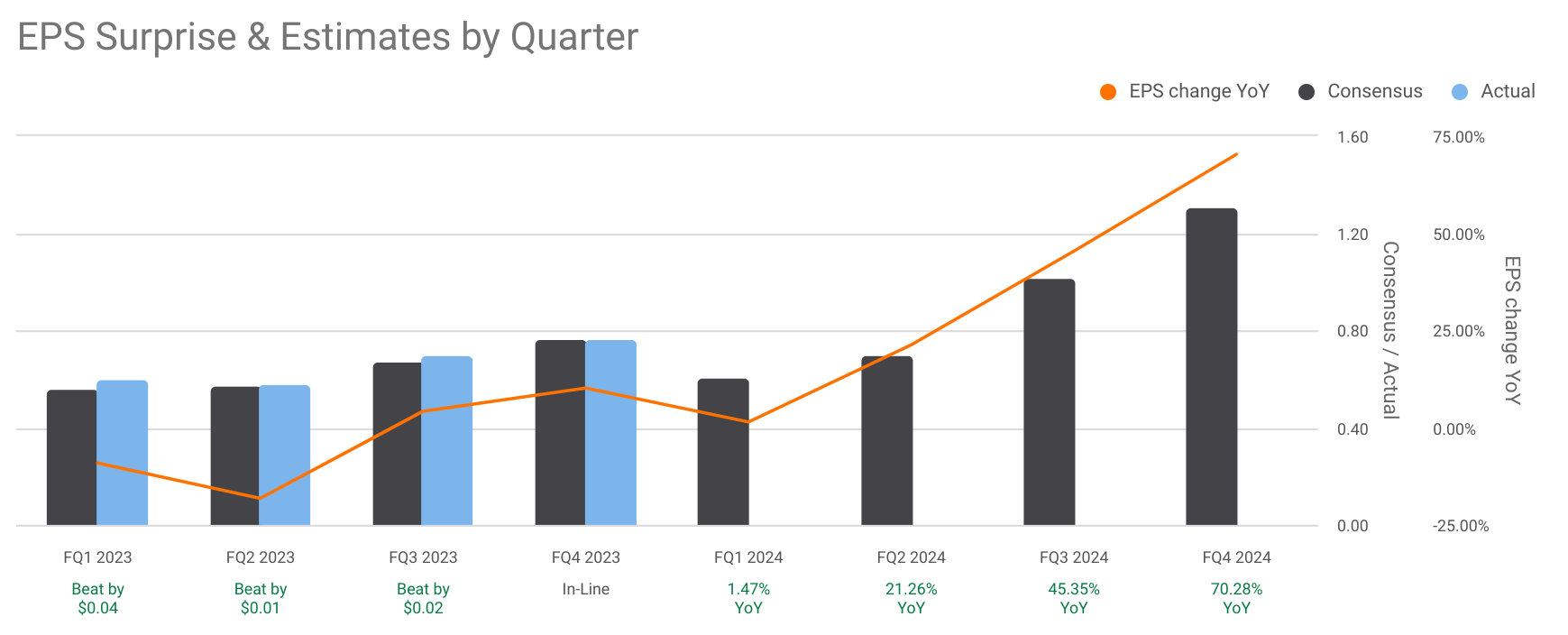

AMD, một công ty bán dẫn hàng đầu, đã cho thấy xu hướng tăng trưởng ấn tượng cả về thu nhập trên mỗi cổ phiếu (EPS) và ước tính doanh thu. Bắt đầu với ước tính EPS, hiệu suất của AMD cho thấy sự cải thiện nhất quán. Trong quý 1 năm 2024, ước tính EPS là 0,61 USD, với tốc độ tăng trưởng so với cùng kỳ năm trước (YoY) là 1,47%. Sau đó, trong Quý 2 năm 2024, đã có mức tăng đáng kể lên 0,70 USD, đánh dấu mức tăng trưởng đáng kể 21,26% so với cùng kỳ năm ngoái. Xu hướng này tiếp tục với tốc độ tăng trưởng thậm chí còn ấn tượng hơn, đạt 1,87 USD trong Quý 3 năm 2026, thể hiện mức tăng trưởng đáng chú ý là 27% so với cùng kỳ năm trước. Tuy nhiên, điều đáng chú ý là số lượng nhà phân tích theo dõi AMD đã giảm mạnh từ 36 trong FQ1 2024 xuống chỉ còn 3 trong FQ3 2026, điều này có thể ảnh hưởng đến độ tin cậy của các ước tính.

Nguồn: seekingalpha.com

Tương tự, ước tính doanh thu của AMD cũng cho thấy mô hình tăng trưởng ấn tượng. Bắt đầu từ 5,45 tỷ USD trong Quý 1 năm 2024, với tốc độ tăng trưởng YoY là 1,80%, ước tính doanh thu tăng đều đặn, đạt 10,00 tỷ USD trong Quý 3 năm 2026, phản ánh mức tăng trưởng 18,48% YoY. Đáng chú ý là bất chấp quỹ đạo tăng trưởng, vẫn có sự biến động về số lượng nhà phân tích đưa ra ước tính doanh thu, giảm từ 37 trong Quý 1 năm 2024 xuống chỉ còn 3 trong Quý 3 năm 2026. Điều này có thể cho thấy sự biến động hoặc không chắc chắn gia tăng trong nhận thức của thị trường.

Nguồn: AMD financial results

Nguồn: seekingalpha.com

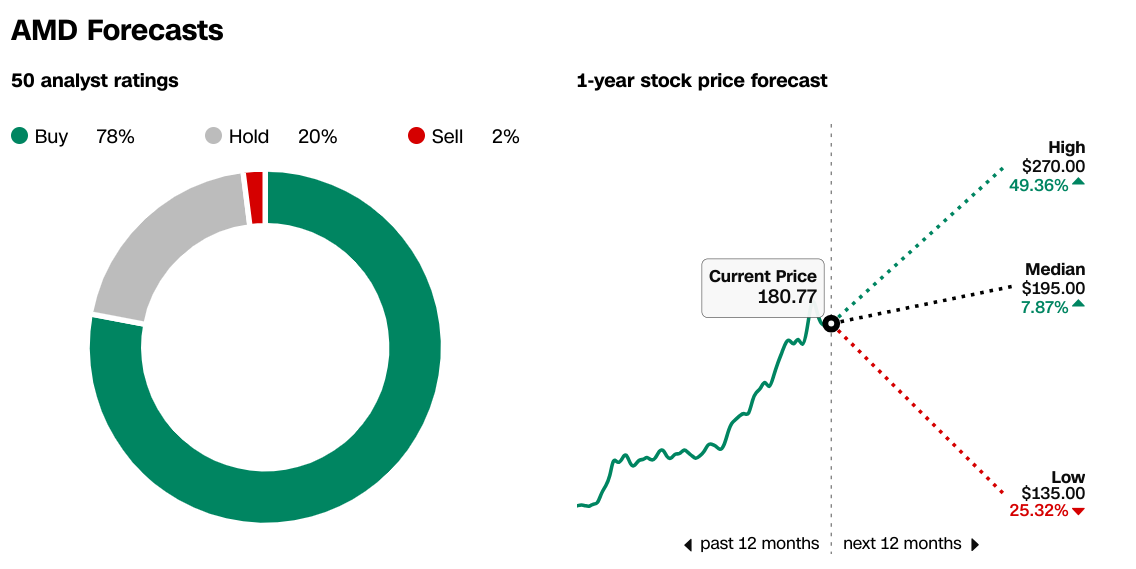

Định giá AMD

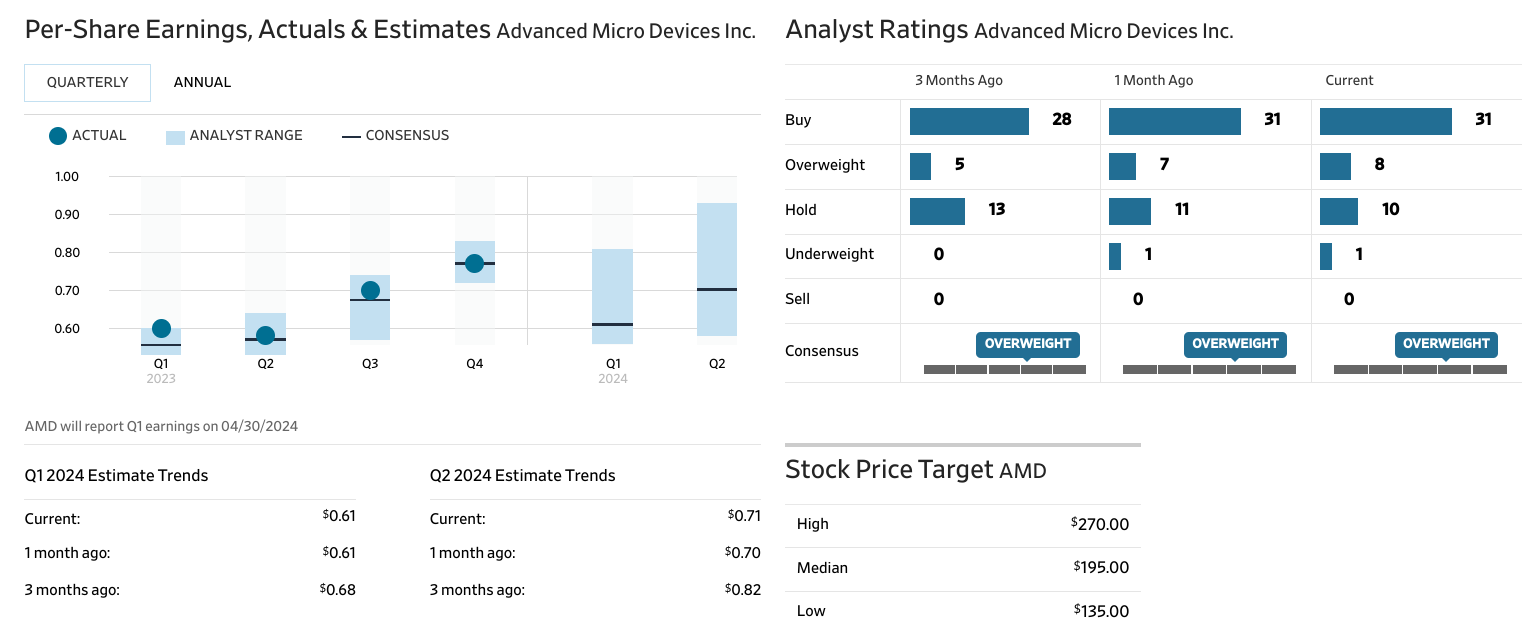

Dự báo cổ phiếu AMD, theo CNN, cho thấy tâm lý lạc quan của các nhà phân tích. Với 78% nhà phân tích xếp hạng cổ phiếu là "Nên mua", sự đồng thuận cho thấy tâm lý thị trường tích cực. Dự báo giá cổ phiếu trong 1 năm đưa ra phạm vi rộng, từ mức thấp nhất là $135,00 đến mức cao nhất là $270,00, với ước tính trung bình là $195,00. Phạm vi này biểu thị mức độ lạc quan khác nhau giữa các nhà phân tích, với tiềm năng tăng trưởng đáng kể nhưng cũng thừa nhận những biến động có thể xảy ra.

Nguồn: CNN.com

AMD gần đây đã trải qua một đợt tăng đột biến trong hoạt động phân tích, làm sáng tỏ tâm lý thị trường hiện tại và quỹ đạo tiềm năng của cổ phiếu công ty. Trong số các hành động phân tích gần đây này, những hiểu biết sâu sắc đáng chú ý xuất hiện từ dữ liệu và ví dụ chính. Ví dụ: CJ Muse của Cantor Fitzgerald duy trì triển vọng lạc quan về AMD, nhắc lại xếp hạng "Nên mua" và tăng nhẹ mục tiêu giá lên 190 USD vào ngày 11 tháng 3 năm 2024. Sự điều chỉnh này cho thấy tiềm năng tăng giá là 5,11%.

Theo cách tương tự, Ben Reitzes từ Melius Research thể hiện tâm lý tăng giá mạnh mẽ bằng cách duy trì xếp hạng "Rất nên mua" và tăng đáng kể mục tiêu giá từ 192 USD lên 265 USD vào ngày 8 tháng 3 năm 2024. Sự điều chỉnh đáng kể này hàm ý tiềm năng tăng giá đáng chú ý là 46,60%, cho thấy niềm tin ngày càng cao vào hiệu quả hoạt động trong tương lai của AMD. Ngoài ra, Vijay Rakesh tại Mizuho vẫn lạc quan, duy trì xếp hạng "Rất nên mua" và tăng mục tiêu giá từ 200 USD lên 235 USD vào ngày 7 tháng 3 năm 2024. Sự điều chỉnh này phản ánh triển vọng tích cực với tiềm năng tăng giá 30,00%.

Tuy nhiên, không phải tất cả các nhà phân tích đều có chung tâm lý lạc quan như nhau. Ingo Wermann của DZ Bank đã hạ cấp AMD từ "Rất nên mua" xuống "Giữ" vào ngày 7 tháng 3 năm 2024, duy trì mục tiêu giá là 200 USD. Động thái này cho thấy lập trường thận trọng hơn, thừa nhận những rủi ro tiềm ẩn và sự không chắc chắn về hiệu quả hoạt động trong tương lai của AMD, mặc dù tiềm năng tăng giá vẫn tích cực là 10,64%. Tương tự, Tom O'Malley của Barclays tái khẳng định xếp hạng "Nên mua" và tăng mục tiêu giá từ 200 USD lên 235 USD vào ngày 4 tháng 3 năm 2024, cho thấy tiềm năng tăng giá 30,00%. Sự điều chỉnh này phù hợp với tâm lý tích cực nhưng phản ánh cách tiếp cận thận trọng hơn một chút so với một số nhà phân tích khác.

Theo dữ liệu từ The Wall Street Journal, xếp hạng của các nhà phân tích đối với AMD vẫn tương đối ổn định trong ba tháng qua. Tính đến giai đoạn hiện tại, 31 nhà phân tích đánh giá AMD là "Nên mua", phù hợp với xếp hạng từ một tháng trước và cho thấy mức tăng so với 28 nhà phân tích ba tháng trước. Ngoài ra, số lượng nhà phân tích xếp hạng AMD là "Đánh giá cao" đã tăng nhẹ, tăng từ 5 lên 8 trong ba tháng qua. Ngược lại, số lượng nhà phân tích xếp hạng AMD là "Nên giữ" đã giảm nhẹ từ 13 xuống 10, cho thấy sự thay đổi khiêm tốn theo hướng tâm lý lạc quan hơn.

Hơn nữa, có sự nhất quán trong việc không có bất kỳ nhà phân tích nào xếp hạng AMD là "Đánh giá thấp" hoặc "Bán" trong suốt thời gian quan sát. Dữ liệu này cho thấy tâm lý tích cực phổ biến của các nhà phân tích đối với cổ phiếu AMD, với phần lớn tán thành xếp hạng "Nên mua" hoặc "Thừa cân", có khả năng phản ánh niềm tin vào hiệu quả hoạt động và triển vọng trong tương lai của công ty.

Nguồn: WSJ.com

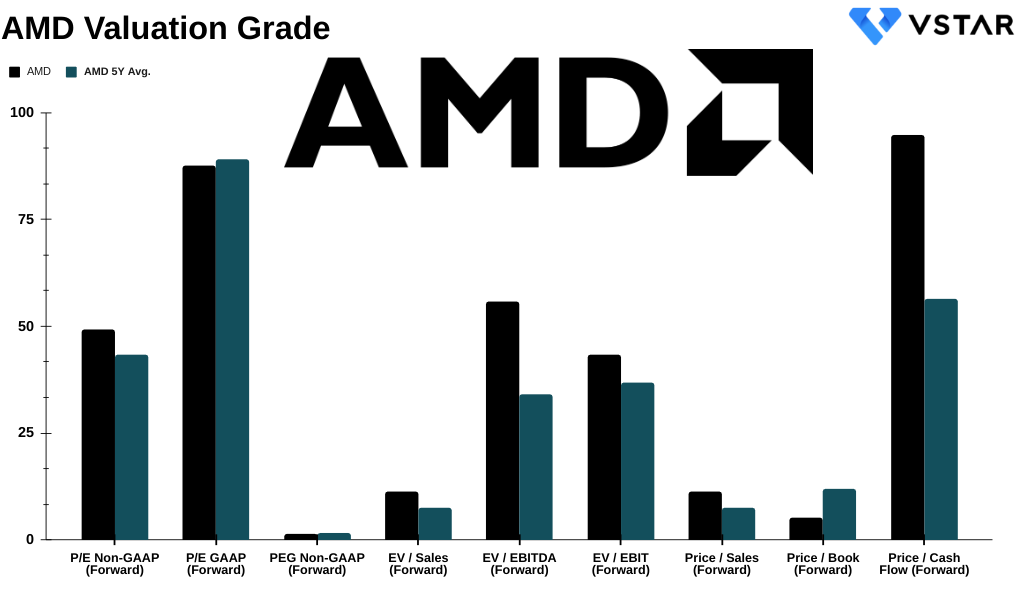

AMD được đánh giá thông qua nhiều số liệu khác nhau giúp làm sáng tỏ triển vọng tăng trưởng và sức khỏe tài chính của công ty.

- Tỷ lệ giá trên thu nhập (P/E):

Tỷ lệ P/E của AMD (cả GAAP và non-GAAP Forward) cao hơn mức trung bình 5 năm, cho thấy cổ phiếu có khả năng được định giá quá cao. Chẳng hạn, P/E dự phóng không theo GAAP của AMD ở mức 49,02, vượt qua mức trung bình 5 năm là 43,08.

- Tỷ lệ tăng trưởng giá/thu nhập (PEG):

Tỷ lệ PEG của AMD (không phải GAAP chuyển tiếp) thấp hơn mức trung bình 5 năm, cho thấy mức định giá tương đối tốt hơn về mặt tiềm năng tăng trưởng. Tỷ lệ PEG hiện tại là 1,1 thấp hơn so với mức trung bình 5 năm là 1,46.

- Tỷ lệ giá trị doanh nghiệp (EV):

Các tỷ lệ EV/Sales, EV/EBITDA và EV/EBIT (chuyển tiếp) cho thấy cổ phiếu của AMD có thể được định giá quá cao so với hiệu suất lịch sử của nó. Ví dụ: EV/Sales (chuyển tiếp) của AMD là 11,08, cao hơn mức trung bình 5 năm là 7,3 .

- Các số liệu khác:

Tỷ lệ Giá/Sổ sách và Giá/Dòng tiền (chuyển tiếp) gợi ý các tín hiệu lẫn lộn liên quan đến việc định giá. Trong khi Giá/Sổ sách thấp hơn mức trung bình 5 năm, cho thấy khả năng bị định giá thấp, Giá/Dòng tiền lại cao hơn, cho thấy có thể bị định giá quá cao.

Nguồn: Analyst Compilation

Phân tích điểm yếu của AMD: Phân khúc nhúng

Doanh thu của phân khúc Nhúng giảm 24% so với cùng kỳ năm trước và giảm 15% theo tuần tự.

Mặc dù doanh thu chung ở các mảng khác đều tăng trưởng nhưng hiệu quả hoạt động của mảng Nhúng vẫn kém do doanh thu sụt giảm. Sự suy giảm này có thể báo hiệu điểm yếu cơ bản trong chiến lược của AMD hoặc sự hiện diện trên thị trường trong lĩnh vực giải pháp nhúng.

So với phân khúc Trung tâm dữ liệu và Khách hàng có doanh thu tăng trưởng đáng kể, thì sự sụt giảm của phân khúc Nhúng là đáng chú ý. Trong khi doanh thu phân khúc Trung tâm dữ liệu tăng 38% so với cùng kỳ năm ngoái và 43% theo tuần tự, đồng thời doanh thu phân khúc Khách hàng tăng 62% so với cùng kỳ năm trước, thì hiệu suất của phân khúc Nhúng lại hoàn toàn khác biệt. Hiệu suất tương phản như vậy cho thấy sự chênh lệch về nhu cầu thị trường hoặc vị thế cạnh tranh của các giải pháp nhúng của AMD so với các sản phẩm khác của hãng.

Sự sụt giảm doanh thu trong phân khúc Nhúng chủ yếu là do khách hàng giảm mức tồn kho. Mức giảm này ngụ ý rằng nhu cầu về các giải pháp nhúng của AMD giảm hoặc khách hàng chuyển sở thích của họ sang các sản phẩm của đối thủ cạnh tranh. Việc khách hàng giảm mức tồn kho có thể gợi ý những thách thức trong việc thị trường chấp nhận hoặc áp dụng các sản phẩm nhúng của AMD.

Trong khi doanh thu của phân khúc Nhúng giảm trong quý cụ thể thì doanh thu cả năm cho năm 2023 cho thấy mức tăng trưởng 17% so với năm trước. Tuy nhiên, mức tăng trưởng này có vẻ khiêm tốn khi so sánh với mức tăng 7% so với cùng kỳ năm trước của phân khúc Trung tâm dữ liệu và doanh thu của phân khúc Khách hàng giảm 25% trong cùng kỳ. Mặc dù tăng trưởng hàng năm nhưng hiệu suất của phân khúc Nhúng có vẻ tương đối yếu so với các phân khúc khác.

Nguồn: AMD financial results

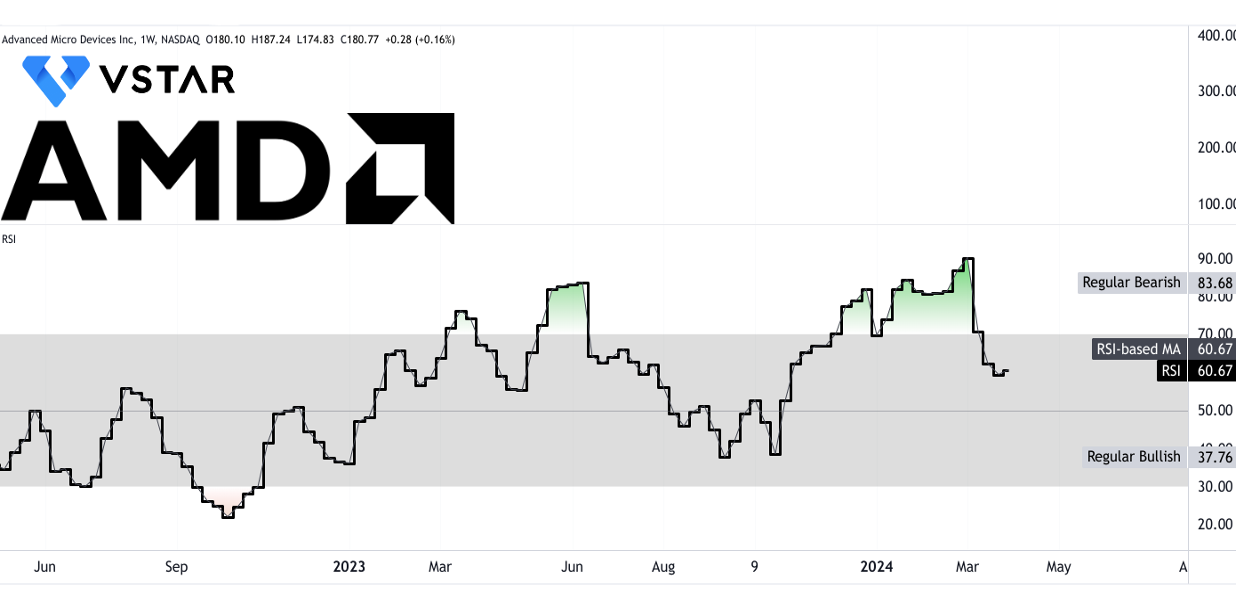

Dự báo kỹ thuật về cổ phiếu AMD: Thiết bị vi mô nâng cao (NASDAQ:AMD)

Đến cuối năm 2024, giá cổ phiếu AMD có thể đạt 330 USD. Dự báo sửa đổi dựa trên đà thay đổi hiện tại về độ phân cực được dự đoán qua các mức thoái lui và mở rộng Fibonacci.

Sau những lần điều chỉnh gần đây, giá nằm ở vùng kháng cự ngay lập tức ($191,15 đến $186,15). Vùng kháng cự này rất mạnh. Để vi phạm nó, giá có thể kiểm tra lại điểm xoay ($151,80) để tìm kiếm mức hỗ trợ quan trọng và phù hợp với định giá cơ bản hợp lý (cơ sở kỳ hạn). Giá có thể cần những khoảnh khắc tăng giá lớn để tạo ra mức đóng cửa thích hợp trên vùng kháng cự.

Về mặt tích cực, 276 USD là mức kháng cự lớn để xử lý cổ phiếu này. Đường xu hướng (đường màu tím), là đường trung bình động hàm mũ đã được sửa đổi, sẽ đóng vai trò hỗ trợ động cho xu hướng tăng và đồng thời, bất kỳ mức đóng cửa nào bên dưới đường này có thể đóng vai trò là tín hiệu cho sự kết thúc của giai đoạn tăng giá đang diễn ra.

Nguồn: tradingview.com

Nhìn vào chỉ số RSI ở mức 60, vẫn có khả năng tăng giá vững chắc. Đó là do sự điều chỉnh giá hiện tại không được hỗ trợ bởi phân kỳ giảm giá. Do đó, RSI vẫn có thể đạt quỹ đạo quá mua trên 70, giá cổ phiếu cũng vậy.

Nguồn: tradingview.com

Tóm lại, AMD thể hiện các nguyên tắc cơ bản mạnh mẽ với trọng tâm là điện toán thích ứng, thể hiện rõ qua vai trò dẫn đầu trong lĩnh vực ô tô, điện toán ranh giới và AI. Bất chấp những thách thức trong phân khúc nhúng, tăng trưởng doanh thu trong phân khúc Trung tâm dữ liệu và Khách hàng, cùng với các sáng kiến chiến lược và mở rộng thị phần, là tín hiệu tốt cho sự tăng trưởng trong tương lai. Tâm lý của các nhà phân tích phần lớn vẫn tích cực, với đa số đánh giá AMD là "Nên mua" hoặc "Đánh giá cao". Tuy nhiên, các số liệu định giá cho thấy tiềm năng định giá quá cao (theo giá trị tuyệt đối), đặc biệt là về tỷ lệ P/E. Cuối cùng, phân tích kỹ thuật chỉ ra một quỹ đạo tăng giá, với giá cổ phiếu dự kiến là 330 USD vào cuối năm 2024, được hỗ trợ bởi động lượng.