美聯儲加息對全球外匯市場造成溢出效應

2022年3月份以來,美聯儲已經進行了11輪加息,聯邦基金利率從歷史低點0.25%上升至5.25%。全球多個國家的貨幣對美元都出現了大幅貶值,其中包括日元。

美聯儲加息導致其他國家貨幣貶值的原因主要涉及兩個方面:利率差異和資本流動。

- 利率差異: 當美聯儲加息時,美國的利率會上升,這會使美元的投資回報率提高。投資者傾向於尋求更高的回報,因此他們可能會將資金轉移到美國,以獲取更具吸引力的收益。這種流動性轉移導致其他國家貨幣相對美元而言的供應增加,從而可能導致這些貨幣貶值。較低的利率差異會減少對其他國家貨幣的需求,從而對這些貨幣的價值產生負面影響。

- 資本流動:美聯儲加息可能會引發國際資本的流動。投資者可能會將資金從其他國家撤回美國,以尋求更高的回報。這種資本外流可能會導致其他國家貨幣的供應增加,從而導致貨幣貶值。

當然,這種貨幣貶值不是直接的結果,而是通過市場力量的複雜作用產生的,同時也會對社會經濟造成不一樣的影響。

日元貶值對日本GDP的影響

通常,貨幣貶值更多的帶來的是負面影響,但日本政府、商界以及經濟學界對於日元的狀況並沒有過度的焦慮,其原因在於日本的GDP增長表現仍舊十分出色,甚至超出了預期。

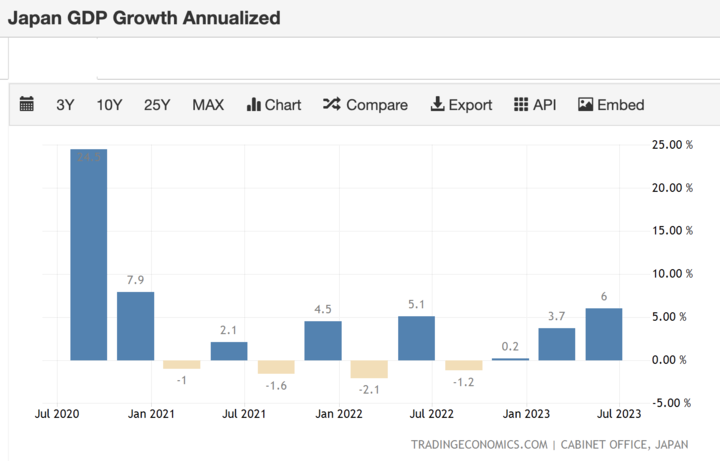

圖:日本第一季度的GDP增幅為2.7%,第二季度更是達到了6% 來源:tradingeconomics

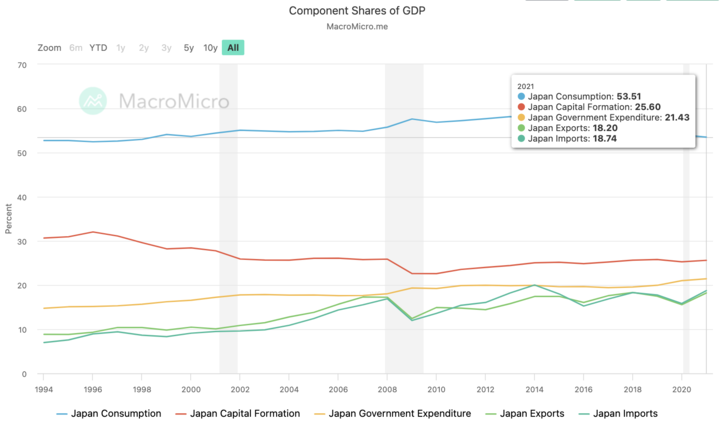

根據2021年最新的日本GDP構成中,消費最多,占53.51%,資本形成占25.6%,政府支出占21.43%,出口占18.2%,進口占18.74%。

對於日本出口型企業來說,當日元貶值時,日本的出口商品在國際市場上的價格會變得更具有競爭力,因為這意味著同等數量的外國貨幣可以購買更多的日本產品,從而促使其他國家的消費者更傾向於購買日本的商品和服務。因此,日元貶值對於日本出口型企業的利潤和業績增長影響更積極。

- 利潤增加:日元貶值可以提高日本企業出口產品的海外銷售額,從而增加其營業收入。尤其是當企業的生產成本相對穩定時,出口收入的增加將直接轉化為更高的利潤。根據數據統計, 每日元對美元貶值一單位(1日元),豐田公司利潤增加48億日元,本田公司增加10億日元,優衣庫增加1.2億日元。

- 業績改善:日元貶值可能對企業的財務表現產生積極影響,使其業績改善,從而增加股東價值,提升股價。根據日本大和證券的估算,每日元對美元貶值一單位,東京股票市場上所有上市公司的總利潤將增加約1980億日元。這將使跨國公司員工獲得更高的獎金,股東將分得更多的紅利,從而享受到日元貶值所帶來的好處。

日本股市蓬勃向上

今年年初以來,由於外資的持續流入,日經 225 指數不斷刷新 1990 年以來的新高。

在大多數國家,股市與匯率之間更多地呈現正相關關係,因為根據資金流動的觀點,當外資湧入一國股票市場時,除了提升該國股市,還可能在外匯市場上施加本幣升值的壓力(當外資購買該國股票時,他們需要將外國貨幣兌換成本國貨幣以進行交易。這導致本國貨幣的需求增加,從而可能導致本國貨幣的升值壓力。)。因此,大多數國家的股市可以被視為經濟的"晴雨表",而匯率長期則反映了兩國基本面相對的強弱。

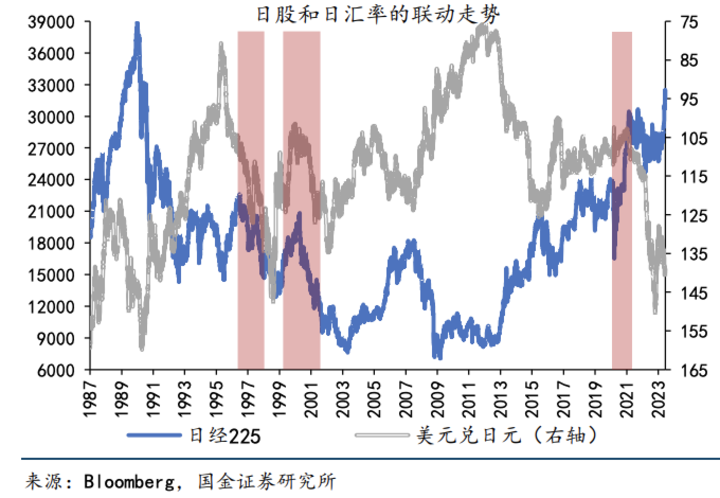

但日本卻是一個特殊的存在。自1988年《廣場協議》簽署後,政府主動干預導致日元升值逐漸趨於收束。在接下來的35年裡,日元匯率在大多數時間內與日本股市指數呈現負相關關係。

圖:1988 年以來的多數時間段,日本市場的股指與匯率均呈負相關關係

根據國金證券研究所的研究結論表明,日本股匯負相關的主要原因在於日本長期實施超寬鬆貨幣政策,導致利率與經濟基本面的分離。自1999年首次實施“零利率”政策以來,日本一直持續實行超寬鬆政策,政策目標利率始終低於0.5%。這導致10年期日本國債利率與經濟基本面脫鉤,不再主導日本股匯走勢。相反,美日利差成為市場定價的關鍵之一。

美日利差是指美國利率與日本利率之間的差異。具體來說,它表示了美元和日元之間的存款利率或借貸利率之間的差額。利差通常以基礎點(基點)為單位進行衡量,一個基礎點等於百分之一的百分點。

美日利差在外匯市場中扮演著重要的角色,因為它可以影響投資者和交易者對於持有美元或日元的吸引力。較高的美日利差意味著美國的利率相對較高,可能會吸引投資者購買美元,從而使日元相對貶值。相反,較低的美日利差可能導致日元相對升值。

美日利差也可以影響投資者的資本流動方向。如果美國的利率升高,可能會吸引國際投資者將資金流向美國,從而導致日本等其他國家的資本外流。這種資本流動會影響匯率和資產價格。

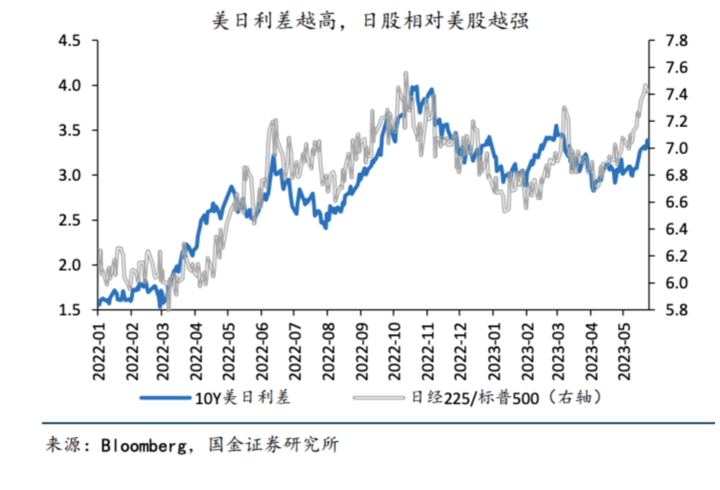

當美日利差擴大時,套利資金會流向高息貨幣(當前為美元),導致日元相對美元貶值。此外,美債收益率上升也對美國風險資產形成壓制,部分資金流出美國股市,轉而流向日本股市。因此造成的結果是:美日利差越高,日股相對於美股越強。

圖:美日利差與日經225/標普500走勢高度相關

日本房地產、產業供應鏈與旅遊業

由於日元的貶值,以美元計價的日本資產(如土地、房地產)以及勞動力成本均相對降低,這為日本吸引外資、促使海外企業將工廠遷回國內提供了有利條件。據數據顯示,自日元貶值以來,日本房地產市場的投資回報率已經上升了10%,這增加了吸引外國投資者的吸引力。

在半導體產業領域,當前在美國主導下全球半導體價值鏈正在重新布局。在這一背景下,日本政府和產業界都積極探索機會,試圖重振昔日輝煌的半導體產業。同時,貶值的日元為吸引海外半導體公司在日本設立工廠和擴大業務提供了有力支持。

自安倍於2013年第二次擔任日本首相以來,他將旅遊業定為推動日本經濟增長的關鍵產業。在安倍的領導下,海外遊客數量從2012年的800萬人次增長至2019年的3000萬人次,這一數據表明了旅遊業的顯著增長。然而,由於新冠疫情的爆發,日本的海外遊客幾乎減少到零。今年標誌著日本徹底廢除疫情管制的第一年,同時日元對美元的大幅貶值進一步促使外國遊客感到來日本旅行更加划算。這對日本旅遊業的復甦產生了巨大推動作用。截至今年1-6月,來日本的外國遊客已超過1000萬人次,顯示出旅遊業正在逐步恢復。

面對輸入性通脹的財政解決方案

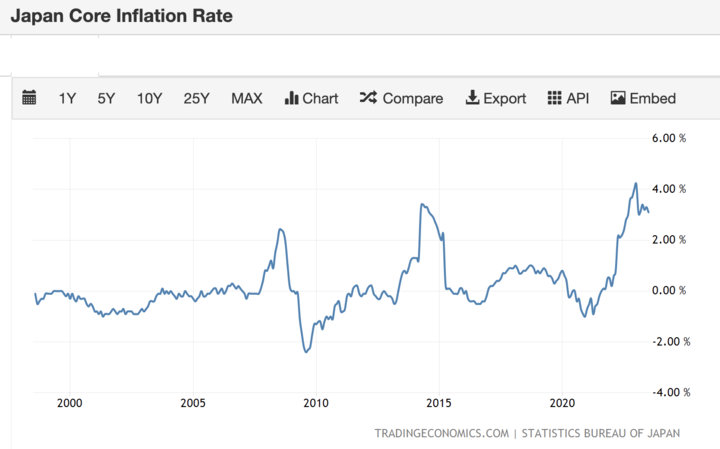

值得注意的是,雖然日元貶值可以為日本的出口型產業和外國投資帶來一定優勢,但貨幣貶值可能導致通貨膨脹加劇,對於需要進口大量的原材料,例如石油,天然氣和煤的日本,顯然國內消費者產生了消極影響。日本的汽油價格從130日元/升漲到了170日元/升,電費也上漲了20%。

圖:日本核心通脹率已攀升至1990年代以來最高峰 來源:tradingeconomics

對此,日本政府採用財政政策來對沖零利率貨幣政策對經濟的負面衝擊,比如採取對汽油和家用電費進行補貼。

因此,面對貨幣貶值,政府需要在各種經濟因素之間找到平衡,以實現長期的經濟穩定和可持續發展。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。