引語

近期,隨着巴以衝突白熱化和美債收益率飆升所帶來的全球政治和金融不穩定性上升,使得黃金價格飆升。黃金價格通常在戰爭、經濟衰退和金融危機時上漲,因為它被認為是一種相對安全的資產,可以提供保值和避險的功能。然而,黃金價格也受到供求因素和市場預期等其他因素的影響。本文提供分析黃金市場的框架,重點分析長期實際利率與黃金走勢的關係。

黃金的避險資產屬性

近期,隨着中東地區衝突和美債期限溢價抬升,黃金攜避險資產的屬性重回投資者視線。從全球主要大類資產來看,黃金是一個特殊的存在。一方面,在主要大宗商品中,金價與美元負相關性最強,與其它大宗商品價格相關性普遍較低;另一方面,黃金與其它大宗商品一樣是很多行業的原材料,並且其供給有限,不像國家貨幣一樣可以濫發。因此,黃金被視為少有的兼具儲藏貨幣與商品屬性的資產,並被認為是避險資產。金價的驅動因素因此也十分複雜。

根據經濟周期優化投資組合的需求

不同資產類別在不同的市場周期中可能表現出不同的收益特性,將資金投資於不同資產類別(如股票、債券、不動產、黃金、大宗商品等)和不同市場(如股票市場、債券市場、商品市場等)有助於降低特定風險對整個投資組合的衝擊。當某個資產或市場部分下跌時,其他部分可能表現得更好,從而平衡整體風險。

例如,股票通常在經濟繁榮期表現出色,而債券通常在經濟衰退期表現較好。通過多樣化投資,可以平衡不同資產類別的表現,有望在各種市場條件下實現穩定的回報。

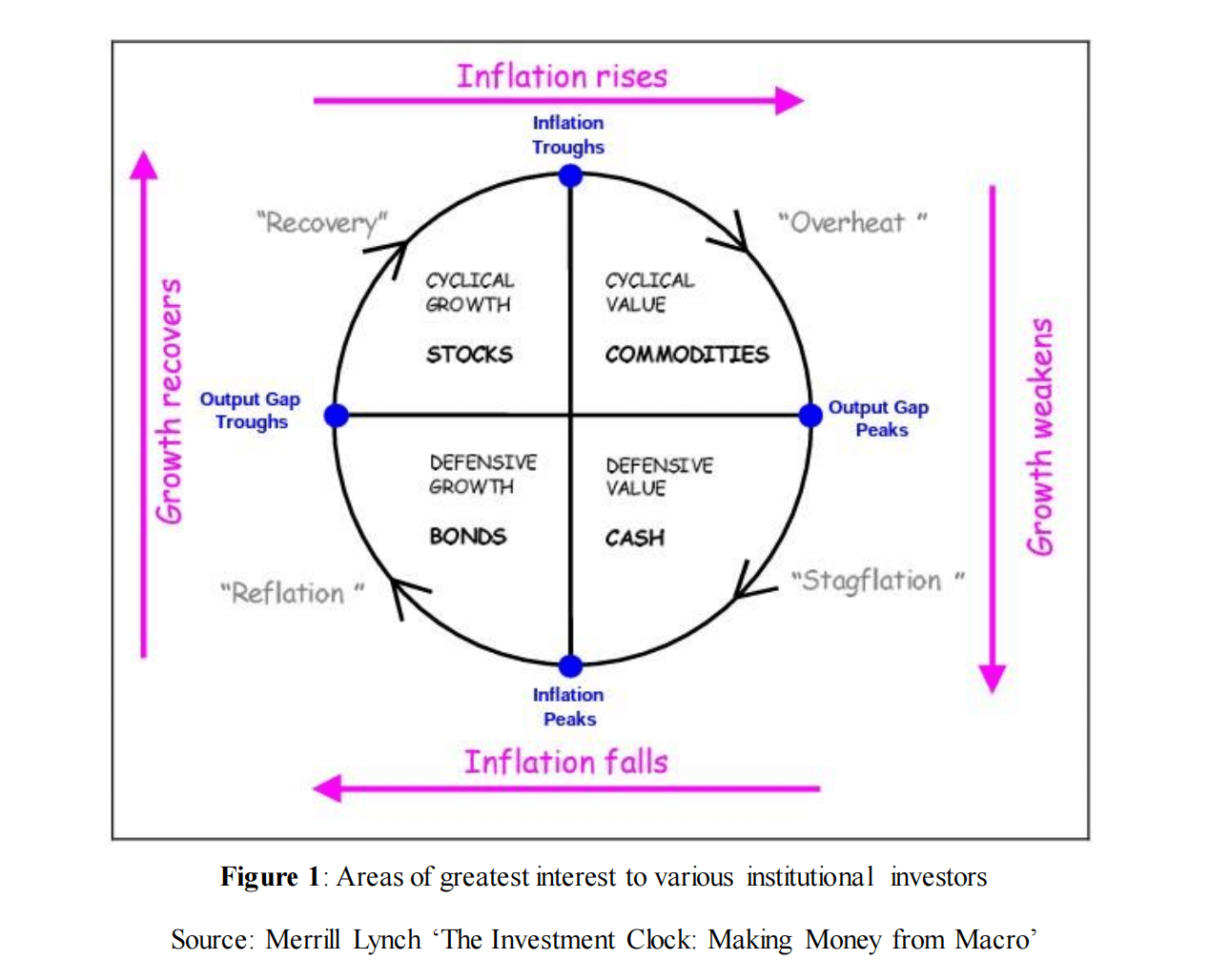

2004年,美林證券首次引入了美林時鐘的概念,這一概念首次出現在《The Investment Clock: Making Money from Macro》(宏觀經濟中賺錢:美林投資時鐘)報告中。該報告利用過去30年的美國經濟數據,以居民消費價格指數(CPI)的年同比增速和產出缺口數據作為參考,將經濟周期分為了四個不同的階段,復甦(Recovery)、過熱(Overheat)、滯漲(Stagflation)和衰退(Reflation),並且還根據這些不同階段提出了最佳的資產配置建議。

根據上圖所示,美林時鐘的核心思想是以經濟增長和物價水平這兩個主要因素來界定不同的經濟周期,並據此為各個經濟周期選擇不同的資產配置,以充分利用不同周期下各類資產的表現差異。其基本邏輯在於,任何國家的宏觀經濟狀況都會對該國市場上的各類資產產生影響,並驅使政府採取貨幣和財政政策上的調整。這些政策的調整,反過來會對市場上的各類資產產生影響,同時也會對該國的經濟狀況產生反向影響。綜而言之,宏觀經濟狀況和經濟政策的周期性變化會影響不同資產類別的周期性表現。

按照美林時鐘的框架,經濟周期可以劃分為四個階段,並且每個階段都有對應的強勢資產:

衰退期(Reflation):在這一時期,經濟增長和物價水平一同下降,甚至可能出現GDP或CPI同比增速為負的情況。在這個階段,大宗商品價格下跌,企業盈利下降,導致股市下滑,而債券收益率曲線下移且變得陡峭。通常情況下,央行會開始實施降息政策,以促進經濟增長的恢復。這一時期中,債券通常是最佳的投資選擇,而在股市方面,更傾向於選擇防禦性股票。與此同時,大宗商品通常表現最差。

復甦期(Recovery):在復甦期,低利率貨幣政策和經濟刺激政策推動經濟逐漸走向正常增長,儘管閒置產能仍未被充分利用,即產出缺口仍然為負,這導致產品價格仍在下降,CPI數據持續下降。在這個時期,股市通常表現最佳,特別是周期性股票和短期價值股,因為寬鬆的貨幣和財政政策刺激了企業盈利的逐漸恢復。產品價格繼續下跌,通脹持續下降,而大宗商品開始表現好。資金從債券市場流向股市,使債券表現較差。

擴張期(Overheat):在擴張期,產能逐漸恢復,產出缺口逐漸減小,通脹率開始上升。央行通常開始加息以確保可持續的經濟增長,避免過熱,但經濟增長仍然強勁。在這一時期,債券開始下跌,收益率曲線變得平坦。股市面臨企業盈利增長和高估值之間的平衡,周期性股票和短期價值股通常表現較好。由於通常通貨膨脹率高企,央行開始提高利率,債券、現金和股市的實際收益率都受到負面影響,而大宗商品表現強勁。

滯漲期(Stagflation):在滯漲期,GDP增速減緩,生產力下滑,但由於產出缺口處於正值且需求強勁,企業提高產品價格以應對工資-價格螺旋上升以及保護盈利。在此期間,央行通常採取更緊縮的貨幣政策,直到通貨膨脹回落,這會打壓債券的表現,同時股市受制於貨幣政策的收緊和企業盈利的下降而下跌,大宗商品也表現不佳。在這一時期,現金類資產通常是最佳的投資選擇,而在股市中,更傾向於選擇防禦性股票和長期價值股。

因此,通過經濟數據和通脹數據來判斷當前所處的經濟周期和預測未來可能的走向,對於配置黃金的投資組合來說非常重要。

經濟周期與金融周期的錯配

然而經濟周期與金融周期存在一定的錯配。金融市場通常對經濟變化有較快的反應,因此它們的周期可能會領先於宏觀經濟周期。金融市場的投資者可能會根據自己的預期採取行動,這可能導致金融周期的提前或延遲。國際因素、地緣政治事件和其他外部因素也可能導致經濟周期和金融周期之間的不一致。全球經濟和金融市場之間的聯繫,以及跨國公司的活動,可能使這種不吻合更加複雜。

通常來說,在經濟進入全面衰退之前,市場已經來到了底部,前瞻的投資者會在衰退嚴重之前開始抄底資產。而經濟在復甦中期,牛市可能已經走了一半。經濟完全復甦之前,市場已經來到了頂部,早期投資者會選擇在這個時候賣出止盈造成了熊市的啟動。直到再一次進入衰退之前,熊市已經開始。

一般而言,金價在牛市的漲幅要大大超出在熊市的跌幅,這也是金價在當前仍遠遠高於其歷史均值的原因。

結合經濟周期與金融周期的預判,我們可以大概判斷黃金作為一種特殊的帶有避險屬性大宗商品,在所處時期的需求量是會上升還是下降。

美債與黃金

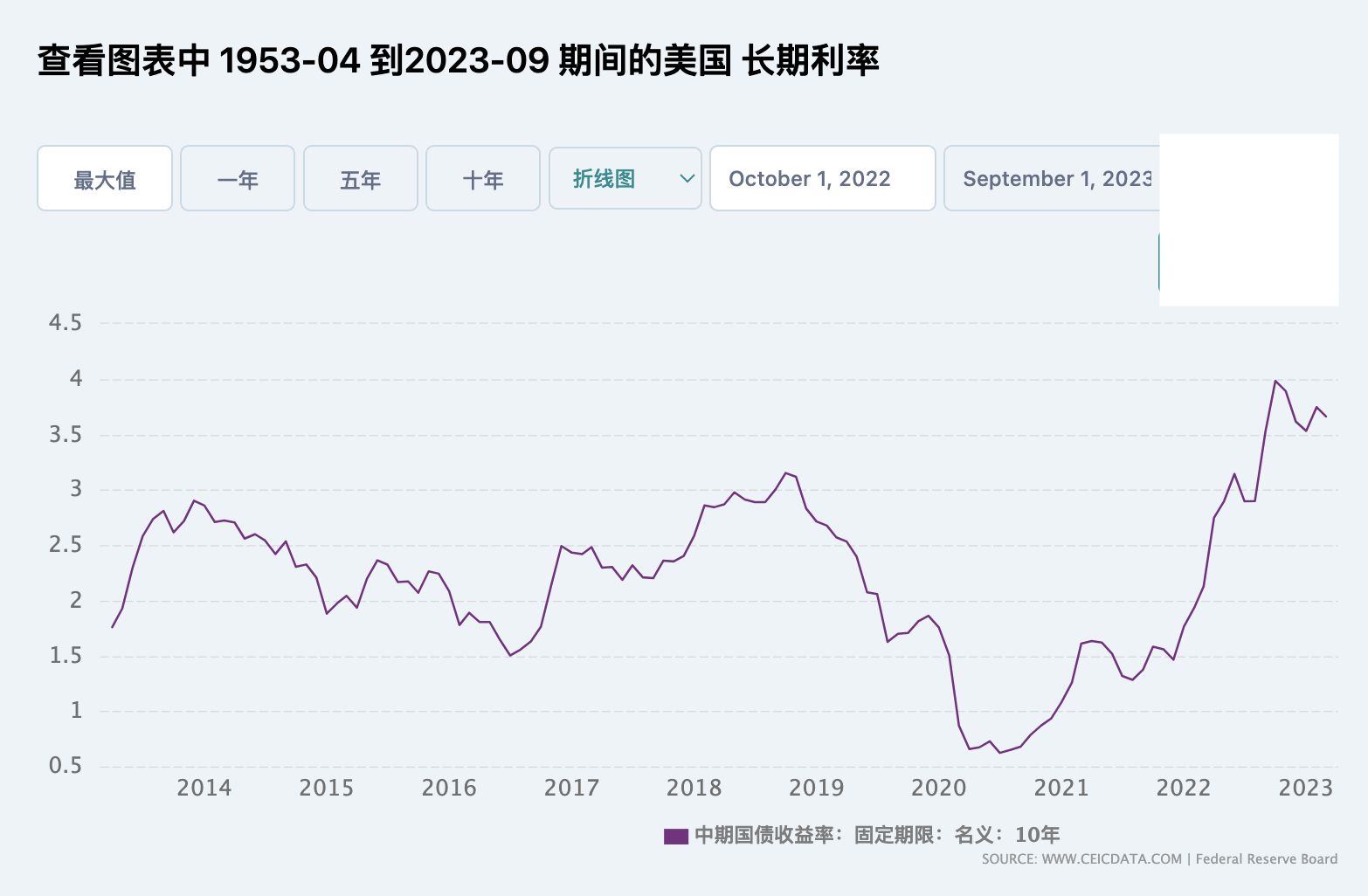

另一個與黃金走勢密切相關的因素,相對於經濟周期和金融周期更容易被直觀觀測到的數據,就是美國長期實際利率。

美國長期實際利率是指在通貨膨脹(通貨膨脹率)因素考慮下,調整後的長期債券收益率。它反映了投資者願意持有長期債券以獲取超過通貨膨脹水平的實際回報。長期實際利率=長期名義利率-長期通脹預期。長期實際利率的高低一方面受影響於上期名義利率,另一方面受到長期通脹預期的影響。

一般情況下用美國10年期國債利率作為長期債券的代表。

圖:美國長期實際利率走勢

圖:美國十年期國債收益率對比黃金

如上圖所示,美國10年期國債收益率與黃金走勢之間的負相關性較為明顯:

當通脹上漲幅度大於利率上漲幅度時,實際利率下降,這會推動金價上升(這時人們更傾向於尋求避險,以對抗通貨膨脹)。另外,當利率上升幅度大於通脹上漲幅度時,實際利率上升,這會導致金價下跌(因為人們更願意持有高利率資產以獲取更高的利息收益)。

當利率、物價上漲:

通脹漲幅>利率漲幅→實際利率下降→金價漲 (大通脹,抗通脹動機增強)

利率漲幅>通脹漲幅→實際利率上升→金價跌 (賺取利息動機增強)

當通脹和利率都下跌時,通脹下降幅度大於利率下跌幅度,實際利率上升,從而導致金價下跌(因為抗通脹的需求減弱)。另外,當利率下跌幅度大於通脹下降幅度時,實際利率下降,這將促使金價上升(因為人們更願意持有金等無息資產來獲得收益)。

當利率、物價下跌:

通脹跌幅>利率跌幅→實際利率上升→金價跌 (抗通脹動機減弱)

利率跌幅>通脹跌幅→實際利率下降→金價漲 (大幅寬鬆,賺取利息動機減弱)

總之,通過觀察,美國10年期國債收益率的變動通常與金價表現呈現反向關係,當國債收益率下降時,金價通常上漲,反之亦然。

在通脹的高波動時期,通脹預期的大幅波動左右了長期實際利率的變動,進而對金價走勢產生了主導性的影響。長期實際利率的高低反映了持有黃金的機會成本,其從投資決策的角度也對金價走勢的驅動具有影響。

在美國的利率加息周期中,通常會出現美國國債的長期和短期利率倒掛,這表明人們對經濟衰退的擔憂加劇。當美聯儲試圖通過加息來遏制通貨膨脹時,短期利率會隨着聯邦基金利率的上升而上升。與此同時,長期利率受市場對未來經濟前景的預期影響較大,儘管也會同步上升,但其升幅通常小於短期利率。這導致了期限利差逐漸縮小,甚至倒掛的情況。

在這種利率差縮小之後(如近期長期債券遭到拋售導致期限溢價轉正),通常會觀察到GDP增速顯著下降的情況。此外,在出現悲觀的經濟預期時,意味着未來降息的可能性增加,以刺激經濟增長,因此金價通常會上漲。

圖:美國長短期國債利差

以美債10年期和2年期期限利差為例,自2022年7月以來,這一利差一直呈現倒掛,直到近期期限溢價不斷縮小甚至轉正。實際GDP增速表現不佳,製造業採購經理人指數(PMI)數據也降至榮枯線附近。這暗示着人們對美國經濟衰退的擔憂加大。

因此,可以預計在宏觀經濟下行壓力加大的情況下,美國加息的空間將受到限制,逐漸接近尾聲,且隨着實際利率中樞上移,在這一背景下,黃金價格可能迎來上漲周期。