今晨, 美聯儲公布聯邦基金利率上限, 結果符合普遍市場預期,在6月份暫停加息後,此次加息25bps,目標區間上調至5.25%至5.5%,升至22年來最高水平。這是自去年3月加息周期啟動以來的第十一次加息,與上次會議聲明最重要的變動在於利率的前瞻性指引,表示“將繼續評估新信息及其對貨幣政策的影響,重申將判斷可能適合的額外緊縮程度”。決議公布後,市場繼續忽視緊縮的貨幣政策可能造成衰退的概率,繼續押註上升行情,標普500指數短線飆至去年4月份以來最高點。

隨著加息周期臨近尾聲,面對上半年以來出乎意料的上漲行情,華爾街知名的大空頭也不得不進行策略調整,如摩根史坦利首席股票策略分析師Mike Wilson,大空頭美銀首席策略分析師Savita Subramanian近期紛紛承認判斷錯誤,不再堅持對標普500的熊市預期。華爾街集體上調標普500年底目標價:瑞士信貸從年初的4050上調至4700,滙豐銀行從4000上調至4600,高盛從4000上調至4500,美國銀行從4000上調至4300,巴克萊銀行從3725上調至4150(信息來源:Bloomberg)

金融具有周期性。個股股價雖然在短期內不可預測,但對於其估值、市盈率等數據的研究在一定程度上具有長期的可預測性。而公司發展受商業和行業周期影響,因為債券價格受到通脹預期影響,而股票受到增長率影響。所以,投資者從金融資產中獲得回報,長期看來與經濟狀況緊密相關。

但投資者對經濟和企業基本面(如預期增長、利潤、通貨膨脹和利率)的預期會放大對經濟狀況的預期,這些情緒的周期成了影響周期的關鍵因素。且越來越多的學術研究也表明,投資者的風險偏好是貨幣和財政政策影響周期的一個關鍵傳導路徑。因此,美聯儲進行“預期管理”的原因昭然若揭。只是這一次,貨幣政策貌似已經無法再左右投資者情緒——哪怕面對高利率,市場依然狂熱,關於軟著陸的預期不斷加強。

雖然對於經濟周期的準確界限沒有人能實現準確預測,但並非無跡可尋, 一些指標對於預測經濟衰退具有一定的前瞻作用。其中分析師最常關注的三個指標為:美國國債收益率曲線倒掛、美國咨商會發布的領先經濟指標LEI和產出缺口。

美國國債收益率曲線倒掛

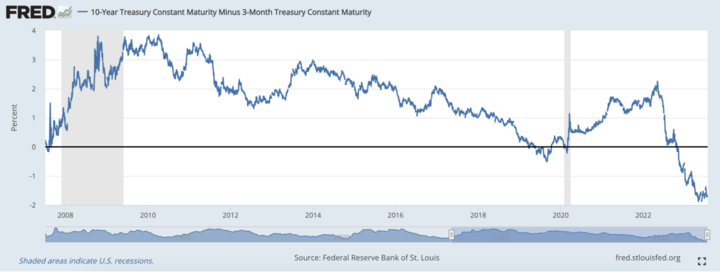

10年期國債收益率與3個月國債收益率之差:

2023-07-24: -1.65

美債收益率曲線是指不同期限的美國國債(債券)收益率之間的關係,通常包括3個月、2年、5年和10年等不同期限的債券。倒掛(Inverted Yield Curve)是指長期債券的收益率低於短期債券的收益率,即長期債券的收益率曲線位於短期債券之上。根據2023年7月24日數據,當前10年期國債和3個月國債收益率之差為-1.65。

圖片來源: Twitter@charliebilello

當美債收益率曲線倒掛時,這通常被視為經濟衰退的一個前兆或信號。這是因為在正常的情況下長期債券的回報應該高於短期債券,因為借款越久,投資者承擔的風險也越大,所以投資者要求更高的回報。如上圖所示,在2007年到2021年間,10年期國債與3年期國債收益率之差均為正。然而,在經濟衰退即將到來時,投資者可能對未來的經濟前景感到悲觀,因此將更多的資金投入較長期限的債券,導致長期債券的需求增加,從而推高了它們的價格,進而降低了它們的收益率。導致倒掛的一個關鍵因素是市場對未來經濟前景的預期。一般來說,倒掛可能是由於投資者預期未來經濟將放緩或衰退,因此他們更願意購買長期債券以避免承擔較高的風險。同時,短期債券的需求下降,導致其收益率上升。

倒掛的歷史數據顯示,過去幾十年裡,美債收益率曲線倒掛前後常常伴隨著經濟衰退的出現。因此,倒掛被認為是一種較為可靠的經濟衰退指標之一, 預測衰退的正確率達到66%。

美國咨商會領先指標LEI

美國咨商會領先指標(Leading Economic Index,LEI)是由美國咨商會(The Conference Board)發布的一項經濟指標,用於預測未來經濟活動的趨勢。它是由多個經濟指標組成的複合指數,包括但不限於工業生產、消費者信心、貨幣供應、長期債券收益率等等。

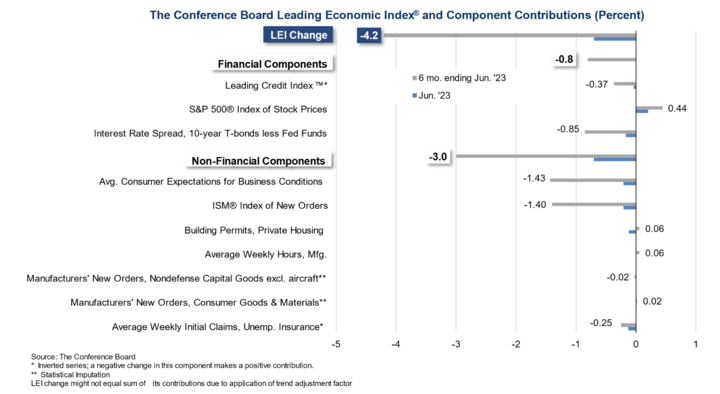

下圖為2023年6月LEI組成,可觀察到當前LEI為-4.2,其中消費者對於商業前景的預期、製造業新訂單、10年期國債收益率和聯邦基金利率差、領先信用指數處於較大的負值,貢獻了大部分LEI指數向負。

圖為2023年6月LEI表現,數據來源於咨商會官網

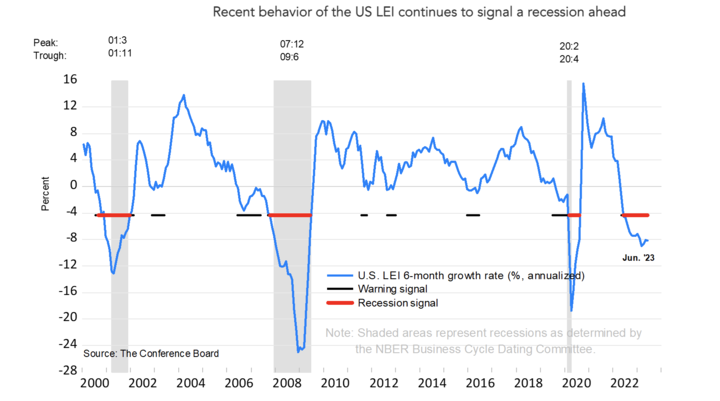

當美國咨商會領先指標(LEI)為負時,通常被視為經濟衰退的一個徵兆或信號。這是因為領先指標的目的是預測經濟未來幾個月的走勢,而衰退通常定義為連續兩個季度(即6個月)的經濟萎縮。如果LEI為負,意味著其中所包含的多個經濟指標顯示未來經濟可能出現下滑趨勢,可能是由於消費者信心下降、投資減少、生產活動萎縮等因素的影響。這可能導致企業生產減少、失業率上升,以及整體經濟活動的放緩,最終可能導致衰退。而據下圖,2022年中以來LEI已持續為負,指向衰退。

圖片來源:美國咨商會官網

這一指標疊加收益率曲線對於預測經濟衰退的概率,似乎已經能說明當前經濟周期正在走向衰退的概率很大。

產出缺口

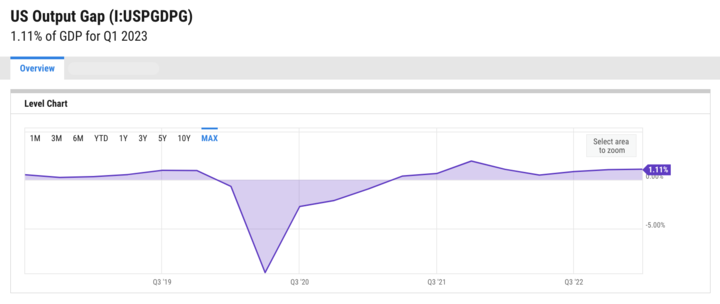

Output gap(產出缺口)是一個宏觀經濟指標,用于衡量實際經濟產出(GDP)與潛在經濟產出之間的差距。潛在經濟產出是指在資源(勞動力、資本等)充分利用的情況下,經濟可以持續運行的水平。當實際經濟產出高於潛在經濟產出時,我們稱之為正產出缺口,反之則稱之為負產出缺口。

產出缺口的計算公式為 Y–Y*,其中 Y 是實際產出,Y* 是潛在產出。 如果此計算得出正數,則稱為通貨膨脹缺口,表明總需求的增長超過了總供給的增長,可能會造成通貨膨脹; 如果計算得出負數,則稱為衰退缺口——可能意味著通貨緊縮。正常經濟周期中,產出缺口可能會在經濟擴張期變為正數,在經濟衰退期變為負數。因為產出缺口的負值表示經濟運行正在低於其潛在水平,這意味著產出和就業水平可能下降,經濟活動可能受到抑制。

數據來源:ycharts

美國當前的產出缺口為 1.11%,上季度為 1.06%,去年為 1.09%。所以,這一指標看來,目前並未衰退。

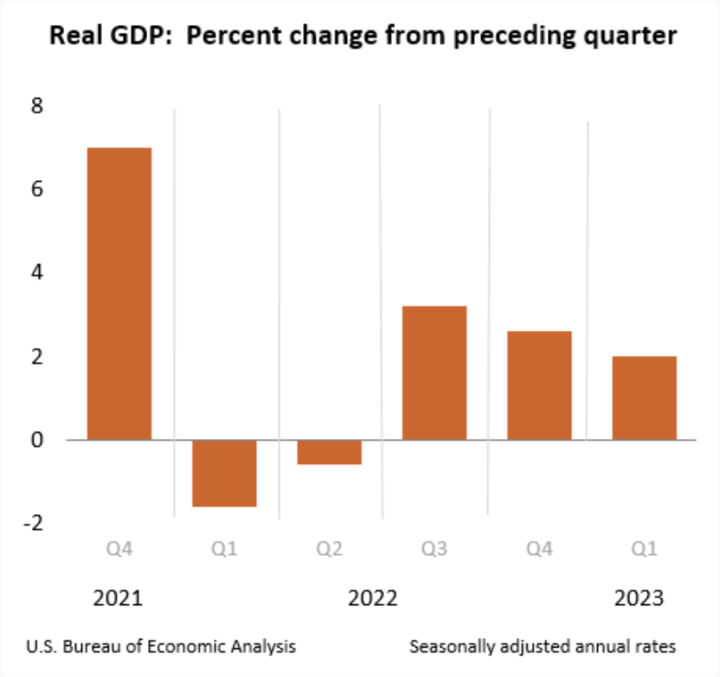

當前GDP的表現也可以看出,並未達到NBER定義的連續兩個季度衰退的表現。

來源:US Bureau of Economic Analysis

總結上述三個指標得出結論, 經濟衰退的預期是存在的,但經濟數據仍舊顯示出韌性。資產市場保持狂熱勢頭,這些數據也是美聯儲有底氣繼續加息的原因。

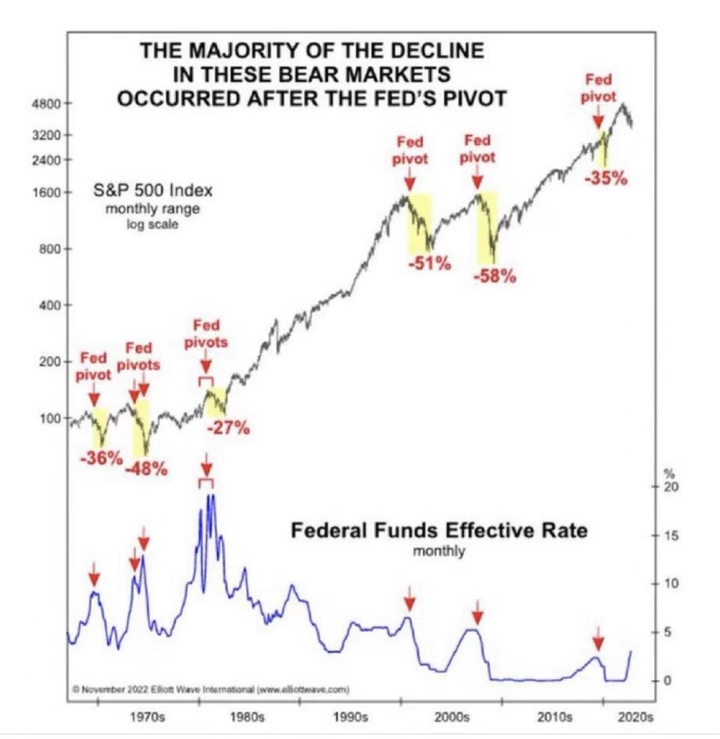

如果你總是在尋找泡沫、衰退或崩盤的跡象, 恐怕會失望。畢竟這都是非常罕見的。除了周期性牛市和結構性牛市,無趨勢牛市也是非常常見的狀態。如何在低波動性的金融周期中獲得高於一般投資者的市場水平,則需要提高勝率。一個可觀測的歷史波動率表明,加息周期尾聲並不是風險最大的時候,畢竟貨幣政策發揮作用具有極大的滯後性。而每一次美聯儲開始降息,都會帶來美股的暴跌(下圖可觀察到2000年第一個十年內兩次美聯儲轉向造成標普500的下跌幅度均超過50%)。這是因為降息意味著通脹已經降低到或者美聯儲有信心將其降低到目標數值,但通脹下降的同時帶來美股資產和盈利縮水,且降息意味著經濟活動不再活躍,需要貨幣政策刺激市場,因此也是間接承認了承認衰退。所以造成資金的短暫且劇烈的避險式撤離。但是,降息也意味著一個新的周期將會開啟——流動性回歸。

來源:Elliott Wave International (www.elliottwave.com)

金融投資的本質在於,在波動性中捕捉市場信號與拐點,獲得周期回報。而美聯儲態度的正式轉向,或許就是我們在尋找的絕佳機會。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。