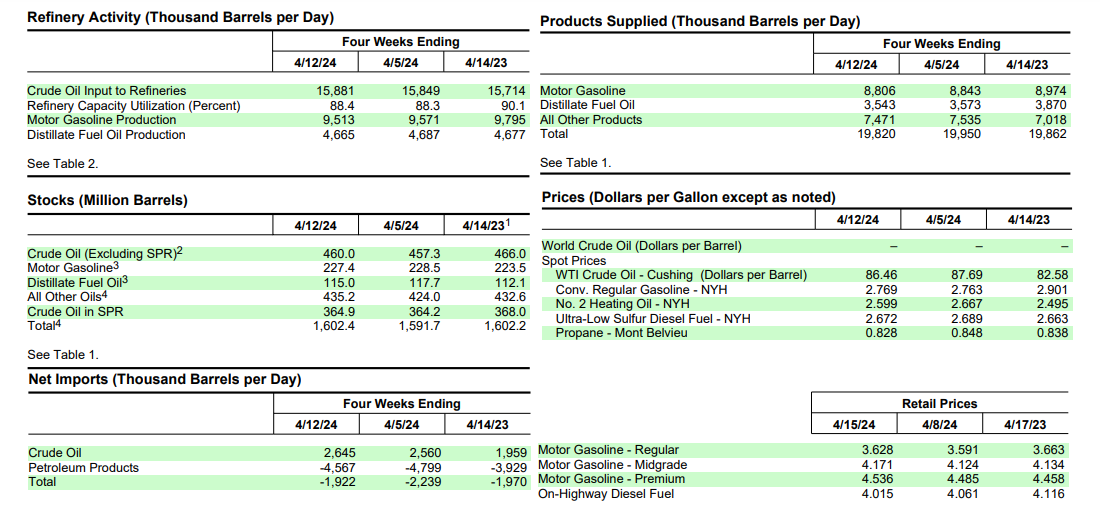

- 美國煉油廠原油投入量升至 1,590 萬桶/日,表明需求增加或產能利用率提高。

- 汽油和餾分油產量下降,表明潛在的運營挑戰或優先事項發生變化。

- 原油進口小幅增加,而庫存增加 270 萬桶,表明相對於需求而言,庫存有所增加。

- 產品供應總量平均為 1,980 萬桶/日,汽油和餾分油需求下降,但被航空燃油消耗小幅增長所抵消。

能源信息署 (EIA) 報告是一張重要的地圖,為交易操作提供了前進的道路。本文深入探討了最新的 EIA 見解,剖析了從原油煉油廠投入到定價動態等關鍵指標。從美國繁忙的煉油廠到主要出口國遙遠的油田,每個數據元素都指向供應、需求和市場情緒。閱讀更多內容,了解煉油廠投入、產量、進口趨勢、庫存水平和下周技術價格預測背後的波動。

環評數據解讀

原油煉油廠的投入和生產:

截至 2024 年 4 月 12 日的一周,煉油廠投入平均為 1,590 萬桶/日,較前一周增加了 13.1 萬桶/日。這種小幅上升表明原油加工需求略有增長。然而,值得注意的是,上周煉油廠的開工率為其可運營產能的88.1%,這表明如果需求進一步激增,利用率仍有提高的空間。

資料來源:EIA.gov

上周汽油產量平均下降 940 萬桶/日。這種下降可能歸因於季節性需求模式、消費者行為的變化或煉油廠的運營挑戰等因素。汽油產量下降可能會影響汽油庫存,進而影響汽油價格。

同樣,上周餾分油產量下降至 460 萬桶/日。餾分燃料包括柴油、取暖油和噴氣燃料。餾分油產量的下降可能表明運輸、供暖和航空等行業的需求下降。

原油進口和庫存水平:

儘管原油進口量較前一周小幅增加2.7萬桶/日,但美國商業原油庫存增加270萬桶,達到4.6億桶。然而,這一水平仍比每年這個時候的五年平均水平低約 1%。進口和庫存水平之間的差異表明,國內生產或其他因素可能導致庫存增加。

上周商業石油庫存總量增加了 1000 萬桶,表明石油庫存擴大。這一增長可能受到生產水平變化、進口量或石油產品需求變化等因素的影響。

供應石油產品:

過去 4 周產品供應總量平均為 1,980 萬桶/日,較去年同期下降 0.2%。這一邊際下降表明,與上一年相比,石油產品的需求相對穩定。然而,針對特定類別提供的產品的變化提供了更細緻的見解。

過去四周車用汽油產品平均供應量為 880 萬桶/日,較去年同期下降 1.9%。這種下降可能歸因於車輛燃油效率的變化、消費者對替代交通方式偏好的轉變或影響消費者支出的經濟因素等因素。

過去四周,餾分燃料產品平均供應量為 350 萬桶/日,較去年同期下降 8.4%。餾分油消耗量的顯着下降可能反映了工業活動的減少、取暖油需求的變化或運輸模式的轉變。

與去年同期相比,航空燃油產品供應量小幅增長 0.8%。這種上升可能是由航空旅行需求增長、航空公司燃油效率變化或貨運變化等因素推動的。

價格分析:

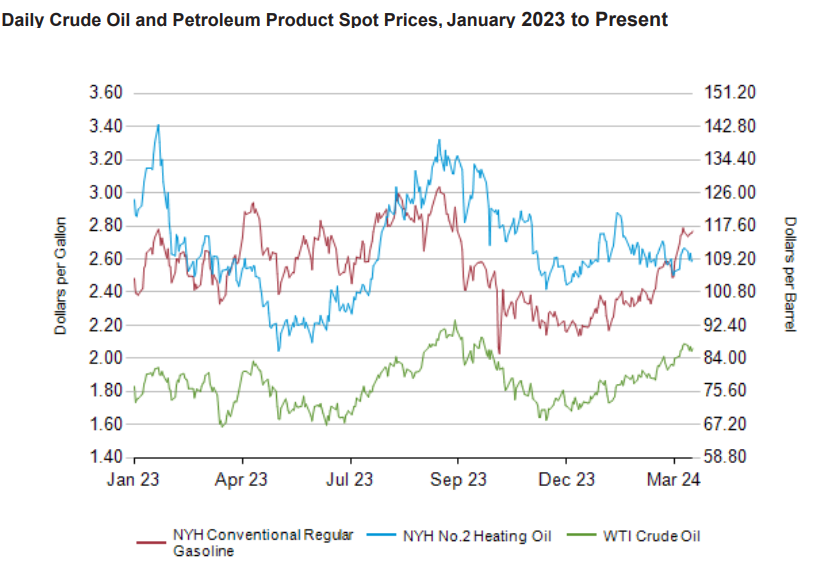

2024年4月12日,WTI原油價格為每桶86.46美元,比前一周下跌1.23美元,但比去年同期上漲3.88美元。這種價格走勢反映了原油市場的短期波動,受到生產水平變化、地緣政治緊張局勢和全球經濟狀況等因素的影響。

石油產品的現貨價格也會根據供需動態以及季節性因素而出現波動。紐約港常規汽油現貨價格小幅上漲至每加侖 2.769 美元,而 2 號取暖油現貨價格則下跌至每加侖 2.599 美元。這些變動可能反映了煉油利潤的變化、區域供應不平衡或消費者需求模式的變化。

石油資產負債表:

原油庫存較前一周小幅增加0.4%,但仍比去年同期低1.1%。這表明原油庫存狀況相對穩定,與歷史平均水平相比波動不大。

車用汽油庫存比前一周小幅下降0.5%,但比去年同期增加1.7%。儘管每周有所下降,但汽油庫存仍高於去年水平,表明相對於需求而言,供應水平充足。

餾分燃料油庫存較前一周減少2.3%,較去年同期增加2.6%。這表明餾分油庫存情況好壞參半,短期下降,但相對於歷史水平長期穩定。

資料來源:EIA.gov

按原產國劃分的初步原油進口量:

加拿大仍然是美國最大的原油進口國,平均進口量為 3,458,000 桶/日 (kbpd)。加拿大毗鄰美國,其豐富的石油儲量使其成為主要的原油供應國,為美國能源供應鏈提供了穩定性。

墨西哥和沙特阿拉伯也是原油進口的重要來源,儘管與加拿大相比,它們的進口量表現出更大的波動性。來自這些國家的原油進口波動可能受到地緣政治因素、生產水平變化或貿易動態變化的影響。

看漲價格的影響

美國煉油廠原油投入減少:

儘管下降幅度很小,但表明原油供應可能會減少。煉油廠投入與原油加工和生產直接相關。煉油廠投入的減少可能表明計劃內的維護或煉油廠由於經濟因素而導致的需求下降。無論哪種情況,煉油廠投入的減少通常被解釋為對原油價格有利,因為這意味着市場供應減少。

汽油和餾分油產量減少:

汽油和餾分燃料等精煉產品產量下降表明需求減弱或供應受到限制。無論哪種情況,產量減少都意味着供需之間可能存在不平衡,這往往會對原油價格造成上行壓力,從而預示着看漲的市場情緒。

原油進口下降:

儘管美國原油進口略有增加,但數據凸顯沙特阿拉伯、哥倫比亞和尼日利亞等主要產油國的進口量顯着下降。來自重要供應商的進口減少表明供應鏈存在潛在的中斷或地緣政治因素。進口減少導致國內市場供應狀況趨緊,從而支撐原油價格走高。因此,原油進口量的下降,特別是來自主要供應商的原油進口量的下降,被解讀為對市場有利。

餾分油庫存減少:

數據顯示,餾分油庫存大幅減少,目前水平比每年此時的五年平均水平低約 7%。餾分油庫存的減少意味着需求增加或供應限制,這兩者都支持原油價格上漲。因此,餾分油庫存的下降強化了原油市場的看漲情緒。

混合價格變動:

儘管西德克薩斯中質原油(WTI)價格較前一周小幅下跌,但仍高於一年前的價格。同樣,全國普通汽油平均零售價格較前一周小幅上漲,但低於去年同期價格。儘管存在短期波動,但與上年相比價格上漲的總體趨勢支持了原油看漲前景。

資料來源:EIA.gov

看跌價格的影響

原油庫存增加:

此外,車用汽油庫存總量略有下降,但餾分油庫存顯着下降。原油庫存的增加,加上汽油和餾分油庫存的混合變動,表明市場可能存在供應過剩的情況。庫存水平上升通常會給原油價格帶來下行壓力,表明市場情緒看跌。

供應產品總量下降:

數據顯示,過去四周內供應的產品總量與去年同期相比略有下降。值得注意的是,車用汽油產品供應量下降了1.9%,而餾分油產品供應量下降了8.4%。產品供應量的下降表明對包括原油在內的石油產品的需求減弱。

航空燃油產品供應量下降:

儘管與去年同期相比略有增加,但航空燃油產品的供應量在過去四個星期內出現了下降。這種下降可能歸因於多種因素,例如航空旅行需求減少、航空業面臨的挑戰或轉向替代能源。航空燃油消耗與航空活動密切相關,該行業的任何衰退都可能對原油需求產生更廣泛的影響。因此,航空燃油產品供應量的下降反映了需求動態的疲軟,導致原油價格前景看跌。

丙烷/丙烯庫存增加:

庫存的增加表明這些特定石油產品的供應充足,這可能表明需求疲軟或生產過剩。雖然丙烷和丙烯庫存可能不會直接影響原油價格,但它們反映了更廣泛的市場狀況和情緒,可能對原油價格施加下行壓力。

混合價格變動:

儘管總體趨勢與上年相比價格上漲,但 WTI 原油和零售汽油價格的混合價格走勢表明市場的不確定性和波動性。地緣政治緊張局勢、宏觀經濟指標和政策決策等因素可能影響原油及相關產品的短期價格走勢。

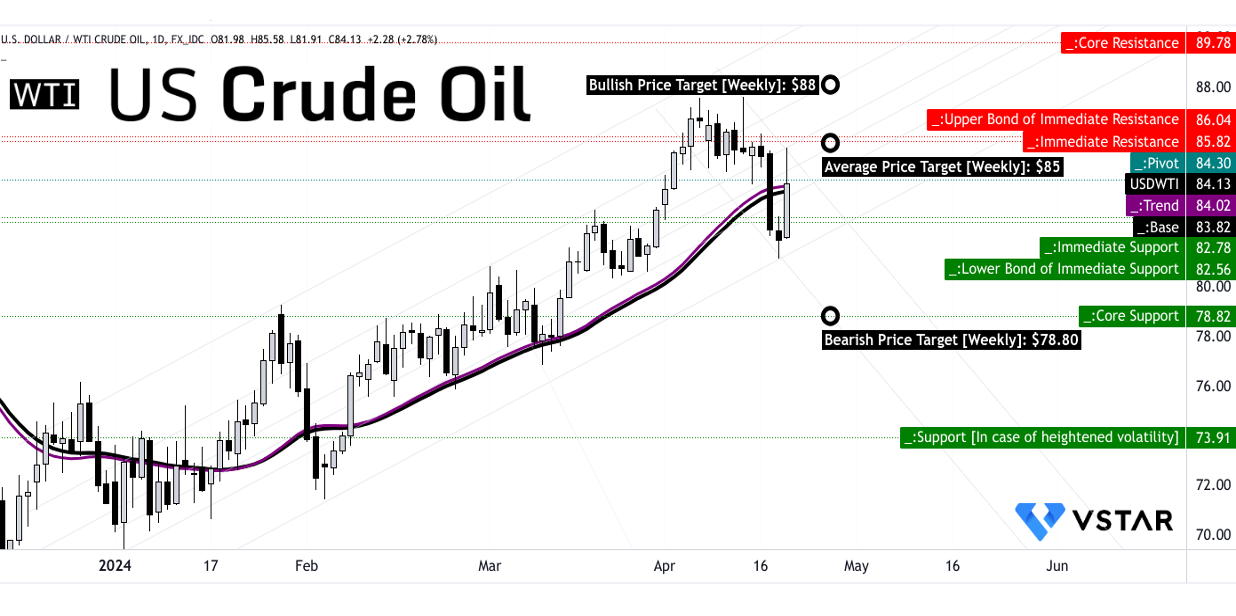

WTI 原油價格技術分析

趨勢分析:

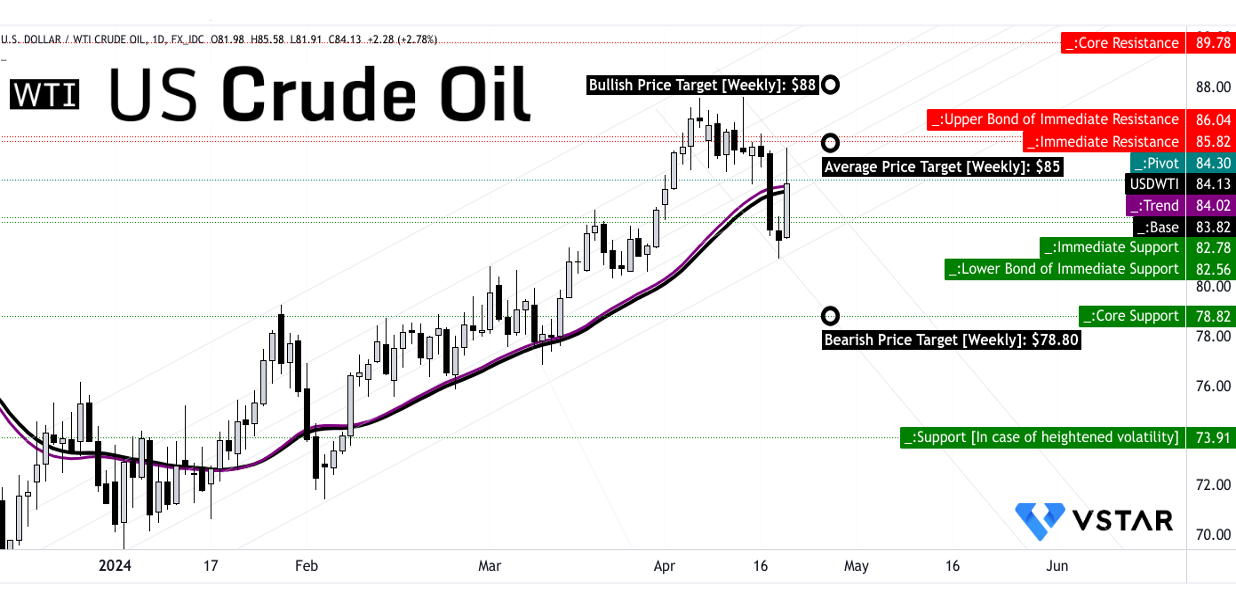

目前 WTI 油價為 84.13 美元,分別略高於趨勢線和基線值 84.02 美元和 83.82 美元。這表明短期內會出現小幅上漲。然而,價格的總體方向是向下的。監控價格是否保持在趨勢線上方或是否在趨勢線下方盤整(表明潛在的反轉)至關重要。

WTI 價格目標:

- 平均價格目標:85.00 美元。

該目標源自極性變化的勢頭,並預計超過斐波那契回撤/擴展水平,這意味着當前價格將適度上漲。

- 看漲價格目標:88.00 美元。

該目標是基於當前波動的較高價格勢頭,表明前景更加樂觀。

- 看跌目標價:78.80 美元。

這一目標反映了當前波動的較低至較低價格勢頭,暗示着悲觀的情景。

這些目標提供了一系列潛在結果,看漲和看跌情景取決於當前的市場情緒。

支撐位和阻力位:

- 主要支持:82.55 美元

- 主要阻力位:86 美元

- 主要支持:78.80 美元

- 主要阻力位:89.80 美元

- 當前水平價格通道的樞軸:84.30 美元

這些水平是交易者的重要參考點。主要支撐位和阻力位對於評估短期價格走勢至關重要,而主要支撐位和阻力位則提供對長期趨勢的洞察。當前水平價格通道的樞軸點為 84.30 美元,這可能是一個重要的轉折點。

資料來源:tradingview.com

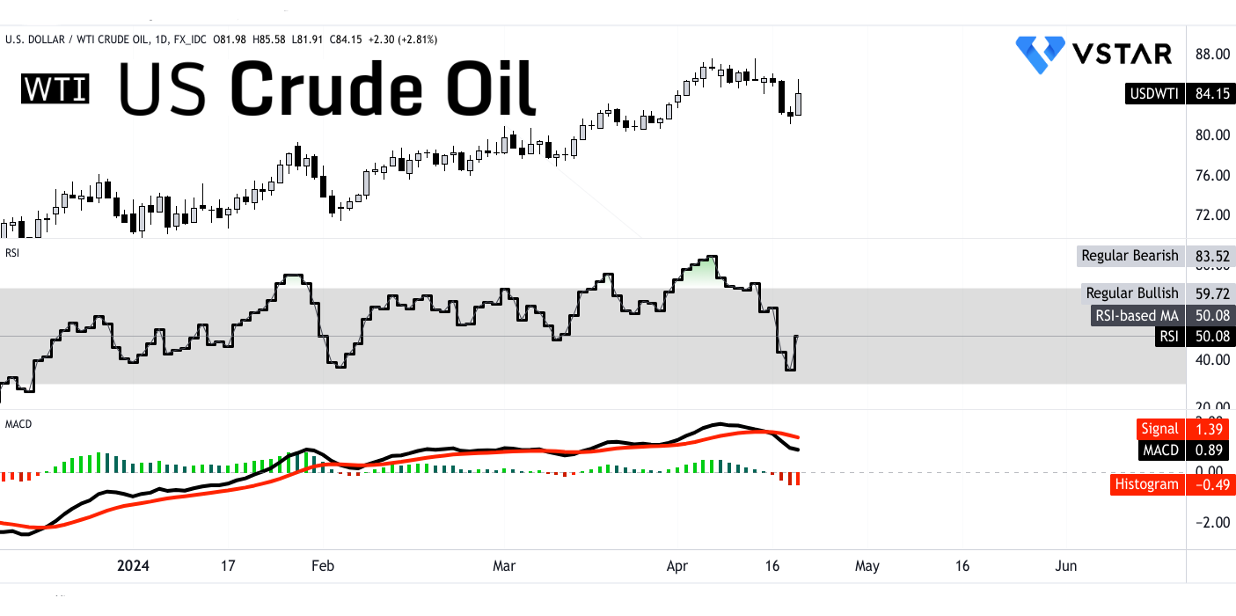

相對強弱指數(RSI):

RSI 值為 50.08,表明中性立場。儘管趨勢在增加,但尚未達到看漲或看跌的極端。缺乏看漲或看跌背離表明缺乏可能預示潛在逆轉的重大價格異常。

平滑異同移動平均線 (MACD) 指標:

MACD線位於0.89,位於信號線1.39下方,負柱狀圖讀數為-0.49,表明趨勢看跌。然而,趨勢強度趨於穩定,表明潛在的盤整而不是急劇下跌。

資料來源:tradingview.com

結論

由於煉油廠投入顯示需求溫和增長,但運營能力低於滿負荷,加上汽油和餾分燃料產量下降,看漲情緒盛行,表明潛在的供應限制。儘管原油進口略有增加、庫存增加以及產品供應趨勢混合,但與上一年相比價格上漲的總體趨勢支持了看漲的前景。不過,技術分析顯示短期小幅上行,但整體呈下降趨勢,建議謹慎關注,阻力位為 86 美元,支撐位為 82.55 美元。潛在的價格目標範圍從看漲的 88 美元到看跌的 78.80 美元,反映了市場的不確定性。