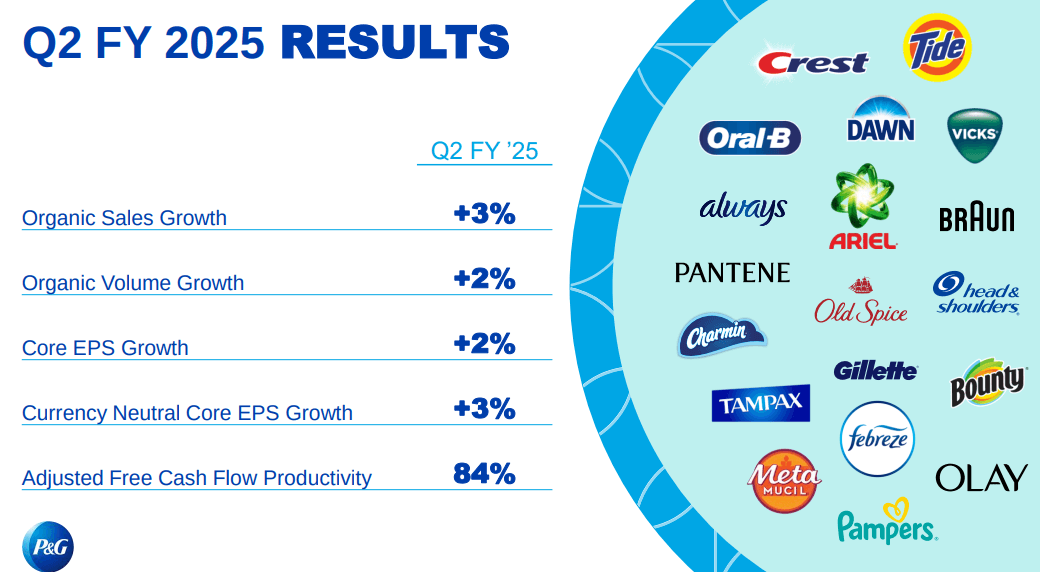

- 在銷量和產品組合改善的推動下,寶潔公司在 2025 年第二季度實現了 3% 的有機銷售增長,其中家庭護理業務以兩位數的增長領先。

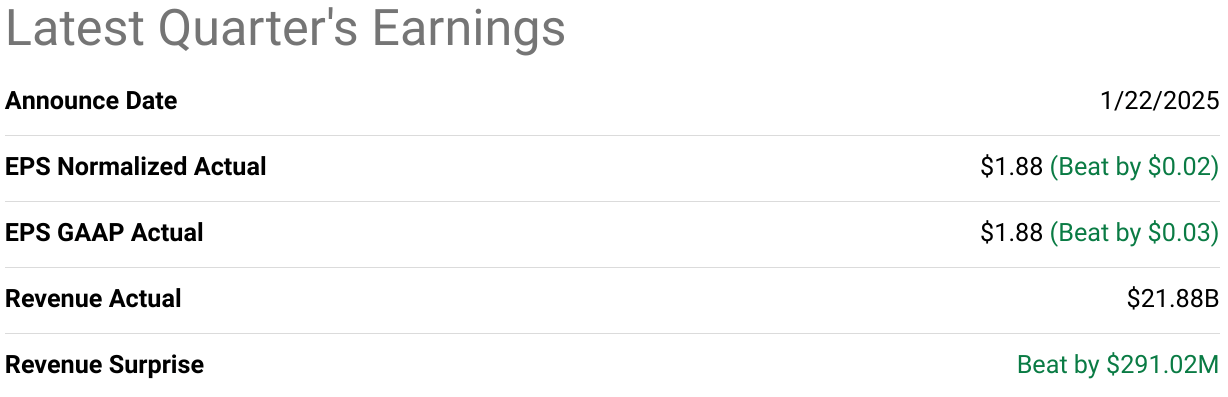

- 儘管運輸中斷和貨幣逆風帶來利潤壓力,核心每股收益仍上漲 2% 至 1.88 美元。

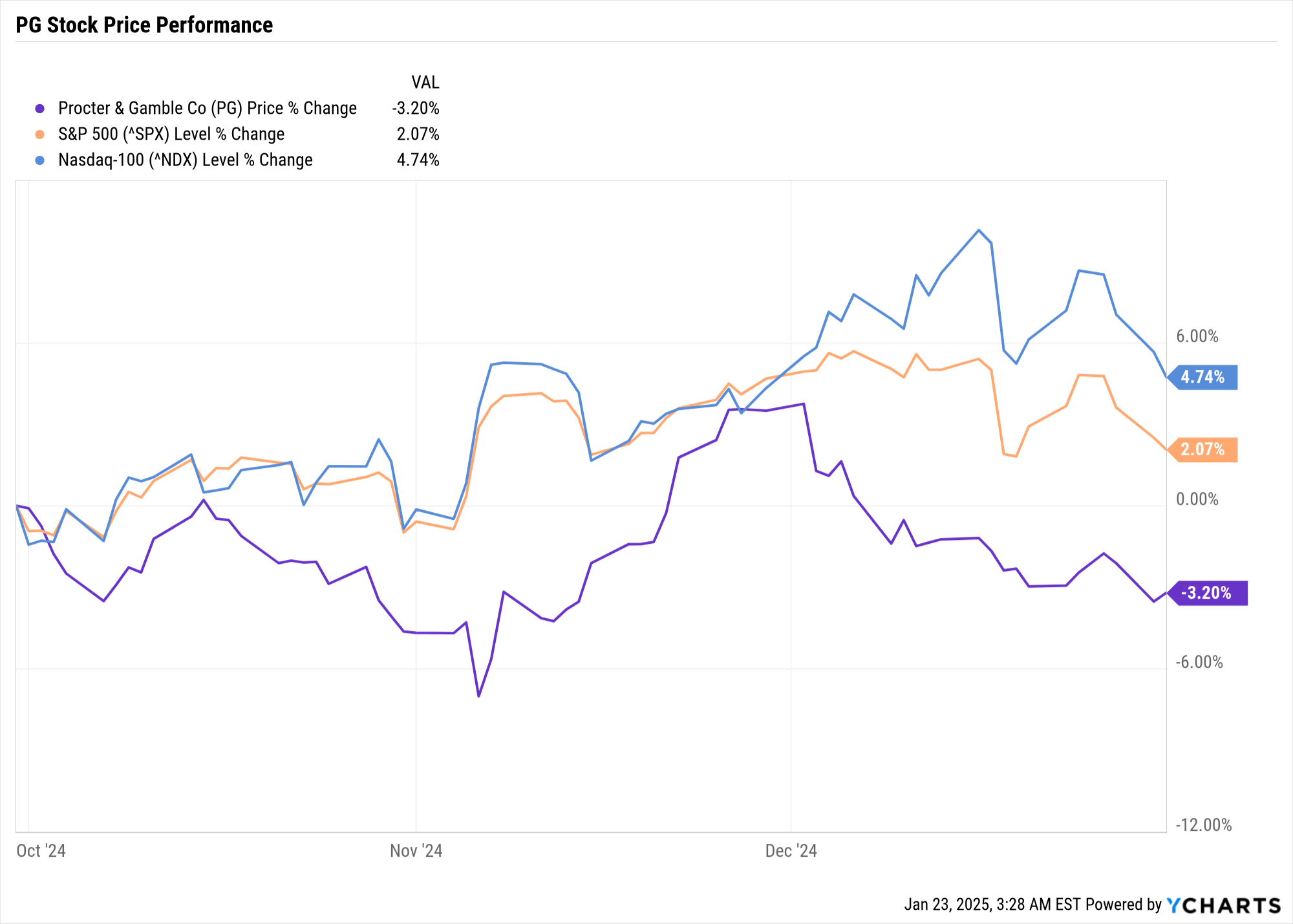

- 寶潔股價本季度下跌 3.20%,跑輸標準普爾 500 指數(2.07%)和納斯達克指數(4.74%)。

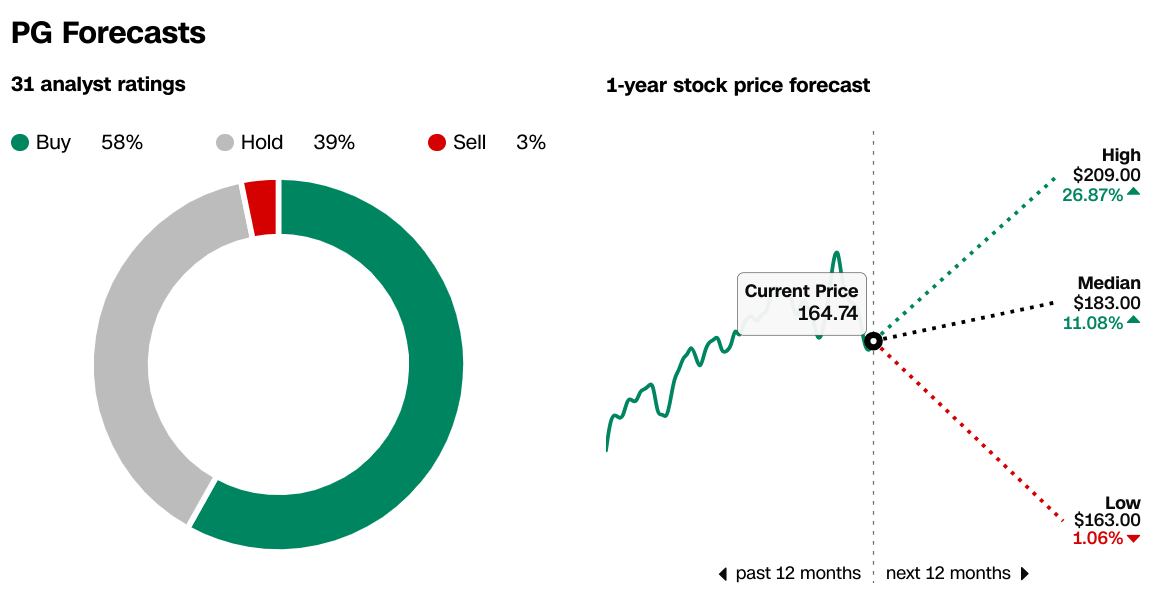

- 分析師預計 12 個月 PG 目標價中值為 183.00 美元,由於基本面強勁,58% 的分析師建議“買入”。

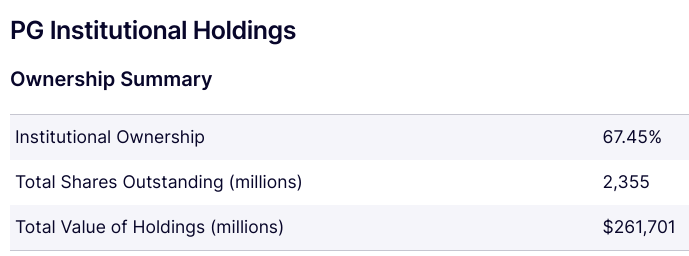

- 機構持股比例為 67.45%,空頭利息極低(0.73%),反映出投資者信心強勁。

來源:SeekingAlpha

一.寶僑公司2025年第二季度業績分析

A. 關鍵細分市場表現

財務摘要

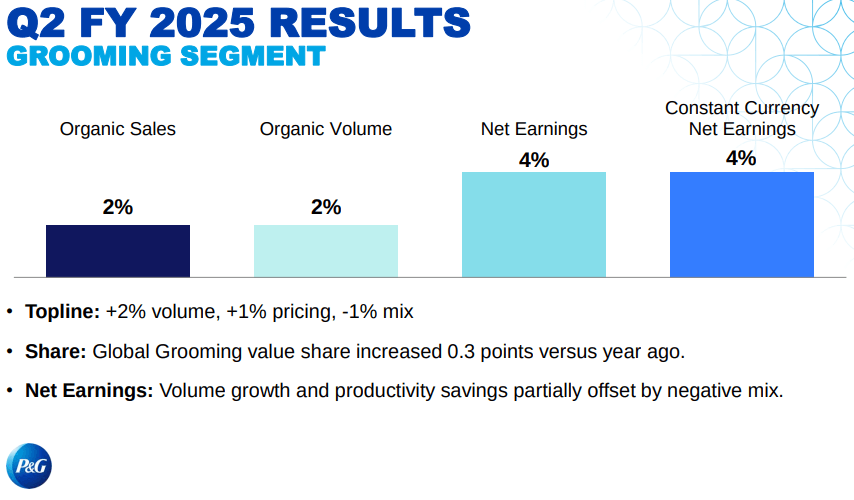

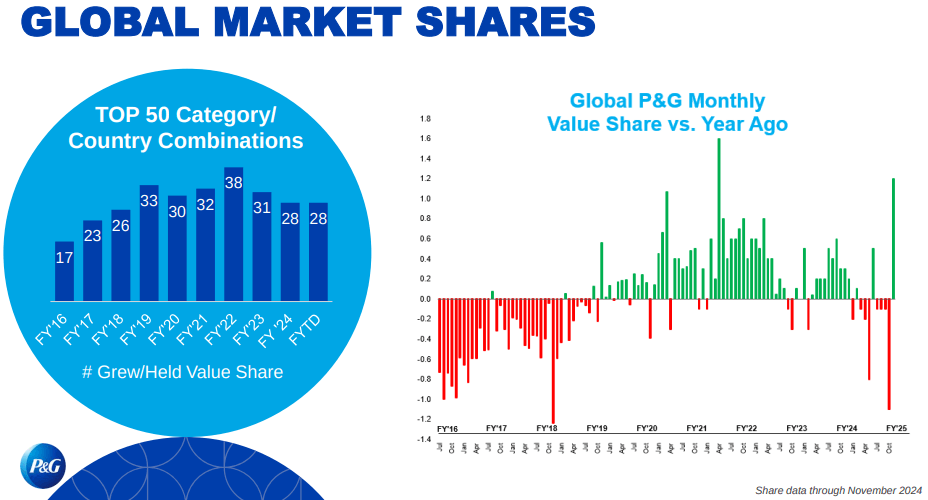

寶潔公司 (P&G) 2025 年第二季度業績穩健,在銷量增長 2% 和產品組合改善 1% 的推動下,有機銷售額增長 3%。收入增長基礎廣泛,十分之九的產品類別顯示出積極的有機銷售增長。家庭護理以兩位數增長領先,而家庭護理以及皮膚和個人護理則以中個位數增長。嬰兒護理品類是唯一出現下降的品類,降幅為低個位數。從地域上看,在銷量強勁增長的支持下,北美的有機銷售額增長了 4%,而以歐洲為中心的市場也增長了 4%。然而,大中華區下降了 3%,儘管這比上一季度 15% 的下降有所改善。寶潔公司在其前 50 個類別國家組合中的 28 個中保持或增加了市場份額,反映了其競爭實力。

資料來源:Q2-FY-2025-Earnings-Slides

經營業績

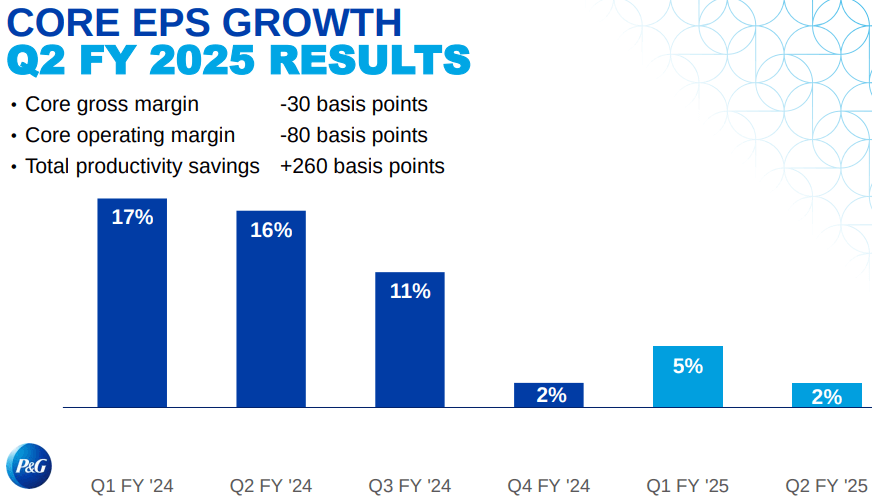

核心每股收益上漲 2%,至 1.88 美元,在貨幣中性的基礎上上漲 3%。然而,核心毛利率下降了 30 個基點,核心營業利潤率下降了 80 個基點,部分原因是運輸中斷對每股 0.02 美元的影響。儘管面臨這些挑戰,寶潔公司的生產力仍提高了 260 個基點,並通過股息和股價回購向股東返還 49 億美元。調整後的自由現金流生產率為84%,凸顯了公司強大的現金生成能力。

資料來源:Q2-FY-2025-Earnings-Slides

技術進步和創新

寶潔不斷創新,推出了 Charmin Smooth Tear、Dawn Powerwash 和 Oral-B iO 系列等著名產品,推動了市場份額的增長。該公司還擴大了其在全身除臭劑和植物驅蟲劑等新興類別的業務。這些創新,加上戰略合作夥伴關係和研發投資,鞏固了寶潔公司的市場領導地位。儘管面臨這些挑戰,寶潔公司仍然致力於其綜合戰略,專注於產品優勢、生產力提高和股東回報,在動盪的經濟環境中實現持續增長。

B. PG 股價表現

寶潔公司(PG)本季度股價表現下跌3.20%,收於167.65美元,開盤價為173.24美元。該股經歷了大幅波動,最高價為 180.43 美元,最低價為 159.81 美元,反映了更廣泛的市場不確定性。儘管 PG 的市值高達 3808.6 億美元,但與主要指數相比,其表現卻不佳:標準普爾 500 指數上漲 2.07%,納斯達克指數上漲 4.74%。儘管 PG 強勁的基本面和機構支持為潛在復甦奠定了基礎,但這種表現不佳凸顯了投資者在宏觀經濟挑戰中的謹慎態度。

資料來源:Ycharts

二. PG 股價預測:前景和增長機會

A. 有增長潛力的細分市場

在創新、市場份額增長和戰略舉措的推動下,寶潔公司 (P&G) 在多個關鍵領域展示了強勁的增長潛力。 2025 年第二季度,家庭護理以兩位數的有機銷售額增長領跑,而家庭護理以及皮膚和個人護理則以中個位數增長。個人保健、頭髮護理、口腔護理、女性護理、織物護理和美容也出現低個位數增長,反映了廣泛的需求。值得注意的是,寶潔公司對 Charmin Smooth Tear 和 Dawn Powerwash 等優質產品的關注推動了美國市場份額的增長,Charmin 的價值份額也大幅增長。該公司向新興類別的擴張,例如 Zevo 品牌的全身除臭劑和植物性驅蟲劑,進一步凸顯了其利用不斷變化的消費趨勢的能力。此外,寶潔公司的 Oral-B iO 系列和佳潔士 3D White Deep Stain Remover 也越來越受歡迎,早期試驗結果顯示消費者的廣泛接受。

資料來源:Q2-FY-2025-Earnings-Slides

從地域上看,北美仍然是強勁的增長動力,在過去六個季度銷量持續增長的支撐下,2025 年第二季度的有機銷售額增長了 4%。在銷量增長的推動下,以歐洲為中心的市場也增長了 4%,而大中華區則顯示出復甦的跡象,下降了 3%,較上一季度 15% 的降幅有所改善。寶潔公司將戰略重點放在高端護膚品牌 SK-II 上,該品牌在 11-11 等重要購物活動期間在大中華區增長了 5%,這突顯了寶潔公司應對充滿挑戰的市場環境的能力。

B. 擴展和戰略舉措

寶潔公司的增長戰略以創新和生產力提高方面的大量投資為基礎。該公司在過去一年推出了 20 多項重大創新,其中包括 Tide EVO(在測試市場中超出了性能目標)和 Swiffer PowerMob(推動品牌組合增長 40%)。這些創新得到了三年成本節約總體計劃的支持,使寶潔能夠對產品優勢進行再投資並減輕成本壓力。該公司承諾在 2025 財年通過股息和股價回購向股東返還 160 億至 170 億美元,進一步加強了其財務紀律和對長期增長的信心。

儘管面臨 3 億美元的外匯影響和 2 億美元的大宗商品成本壓力等不利因素,寶潔公司的綜合戰略使其能夠在 2025 財年實現 3%-5% 的有機銷售額增長和 5%-7% 的核心每股收益增長。品牌組合、創新渠道和運營效率,寶潔仍準備充分利用成熟市場和新興市場的增長機會。

資料來源:Q2-FY-2025-Earnings-Slides

三.2025年PG 股價預測

A. PG股價預測:技術分析

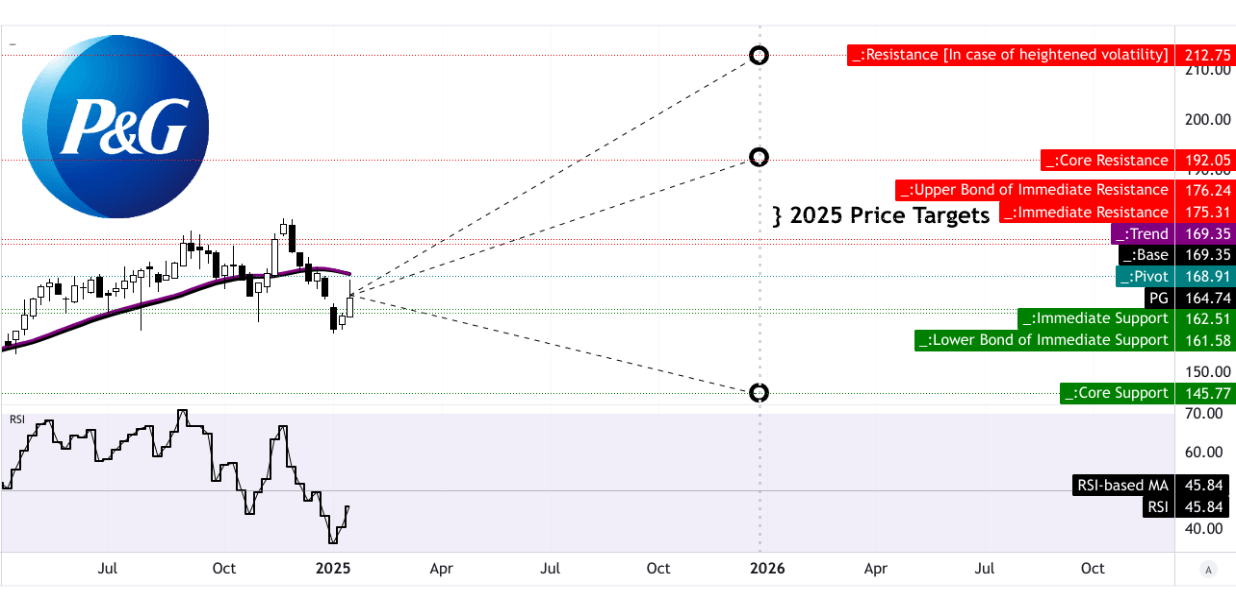

寶潔 (PG) 對 2025 年的股價預測綜合了技術、基本面和市場情緒分析,為投資者提供了全面的前景。從技術角度來看,PG 目前的價格為 164.74 美元,低於其趨勢線和基線 169.35 美元,表明有上漲的潛力。根據動量和斐波那契回撤/延伸水平,2025 年 PG 平均目標價格為 192.05 美元。樂觀情景預計,在強勁上漲勢頭的推動下,價格將上漲至 212.75 美元,而悲觀情景則預計,如果下行趨勢持續下去,價格將跌至 145.77 美元。相對強弱指數 (RSI) 為 45.84,呈上升趨勢,表明動能呈中性,沒有明顯的看漲或看跌背離,表明市場狀況平衡。

資料來源:tradingview.com

B. 寶僑公司股價預測:基本面分析

從根本上說,PG 的估值指標凸顯了其高端定位。非 GAAP 市盈率 (TTM) 為 24.17,比行業中位數高出 43.49%,反映了投資者對其盈利穩定性的信心。前瞻性指標,例如 23.33 的非公認會計準則市盈率 (FWD) 和 3.45 的 PEG 比率,進一步凸顯了 PG 的增長潛力,儘管與同行相比存在溢價。 GAAP 市盈率(TTM:27.9,FWD:23.8)也表明盈利預期強勁,但仍高於行業中位數。這些指標表明 PG 的交易價格較高,其穩定的業績和市場領導地位證明了這一點。

C. 寶僑公司股價預測:市場情緒

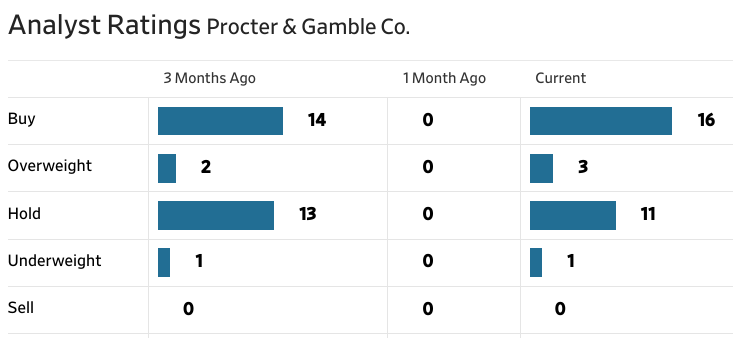

市場情緒基本保持樂觀,58% 的分析師建議“買入”,39% 的分析師建議“持有”。 12 個月目標價中值 183.00 美元意味著上漲 11.08%,而高目標 209.00 美元意味著潛在上漲 26.87%。在 PG 強勁的股息歷史和持續的股東現金回報的支持下,機構持股和投資者信心依然強勁。空頭興趣極小,反映出看跌情緒較低。總體而言,在技術動力、堅實的基本面和有利的市場情緒的推動下,PG 對 2025 年的股價預測是樂觀的,但投資者應對宏觀經濟和地緣政治風險保持謹慎。

來源:CNN.com

資料來源:WSJ.com

投資者對寶潔公司 (PG) 的信心依然強勁,機構持股比例為 67.45%,持股價值 2,617 億美元。空頭利息最低,占已發行股價的 0.73%,回補期限僅為 2.5 天,表明看跌情緒較低。這反映出強大的機構信任和穩定的前景,並得到 PG 持續業績和強大市場地位的支持。

資料來源: benzinga.com

資料來源:nasdaq.com

四.寶僑股價預測:挑戰和風險因素

寶僑公司競爭對手

寶潔公司 (P&G) 面臨著巨大的競爭壓力和風險,可能會影響其市場份額和股價表現。聯合利華、高露潔棕欖和金佰利等主要競爭對手繼續在個人護理、家庭護理和嬰兒產品等核心領域挑戰寶潔。例如,聯合利華在護膚品和可持續發展方面的積極創新對寶潔在美容和個人護理品的市場份額構成了威脅。同樣,高露潔棕欖在口腔護理領域的強勢地位以及金佰利在紙巾和衛生產品領域的主導地位也造成了激烈的競爭,尤其是在北美和歐洲。這些競爭對手還利用數位化轉型和電子商務來吸引消費者的注意力,迫使寶潔不斷創新並大力投資營銷和研發。

其他風險

除了競爭之外,寶潔公司還面臨其他一些風險。貨幣波動仍然是一個重大阻力,預計 2025 財年稅後影響將達到 3 億美元,主要影響下半年。大宗商品成本壓力雖然有所穩定,但可能會再次上升,特別是在石油基原材料方面,從而影響利潤率。地緣政治緊張局勢,尤其是中東和大中華地區的緊張局勢,增加了市場復甦和增長前景的不確定性。例如,儘管寶潔公司 2025 年第二季度大中華區銷售額下降了 3%,但基本市場狀況仍然疲軟,無法保證全面復甦。此外,供應鏈中斷,例如第二季度寶潔全球運輸管理系統中斷兩周,凸顯了可能再次出現的運營漏洞。

資料來源:Q2-FY-2025-Earnings-Slides

消費者行為也存在風險。雖然寶潔的產品類別在很大程度上是非自由裁量的,但消費者對美國和歐洲等主要市場信心的疲軟可能會抑制需求。自有品牌競爭雖然目前持平或下降,但如果經濟狀況惡化,仍然是一個威脅。最後,寶潔公司依靠創新來推動定價能力和產品組合改進帶來了執行風險,因為並非所有產品的發布都能引起消費者的共鳴。例如,雖然 SK-II 在大中華區實現了 5% 的增長,但其他護膚創新卻難以獲得吸引力。這些挑戰凸顯了寶潔公司需要保持敏捷性並繼續投資於其綜合戰略,以降低風險並維持增長。

總體而言,在 3% 的有機銷售增長、強勁的基本面和強勁的創新渠道的支持下,寶潔 (PG) 2025 年的股價前景仍然謹慎樂觀。儘管 2025 年第二季度股價下跌 3.20%,但 PG 的機構持股比例(67.45%)和最低空頭利息(0.73%)反映了投資者的強勁信心。分析師預計目標價中位數為 183.00 美元,其中 58% 的人建議“買入”。對於交易者來說,PG 股價差價合約提供了在不擁有標的資產的情況下利用價格波動的機會,利用寶潔公司的市場領導地位和增長潛力,同時通過戰略交易管理風險。