激進加息降通脹效果顯著,市場依然狂熱

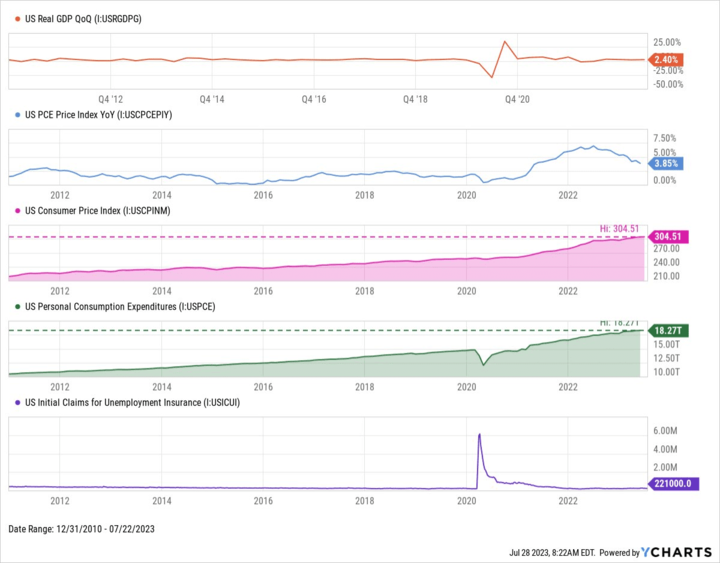

自2022年3月開啟本輪加息周期以來,美聯儲已加息11次,累計加息幅度達525個基點。本輪加息周期,通脹高企是主要誘因,並且加息的同時縮表,強勢吸收市場流動性。加息初期,市場普遍預期由於加息將造成美國2023年的GDP同比增速顯著下降,甚至陷入衰退,且由於疫情後需求側的強勁,通脹水平將在見頂後保持高位。而美國商務部近日發布的數據顯示,美國第二季度實際GDP按年增長2.4%,增幅超越一季度的2%,遠遠超出市場預期的1.8%,同時美聯儲最為關注的PCE價格指數在第二季度增長了2.6%,較上一次的4.1%顯著減緩。而不包括食品和能源的核心PCE價格指數增長了3.8%,也顯著低於先前值的4.9%。從目前的數據來看,美聯儲的緊縮貨幣政策並未造成經濟衰退,美國的經濟韌性仍在,且美聯儲的主要目標通脹有加速回落的趨勢,同時個人消費支出增長,就業市場活躍,無疑為軟著陸的說法提供了巨大的支撐。

圖:美國GDP年化季率初值/PCE/CPI/個人消費支出/初領失業金人數 來源:Ycharts

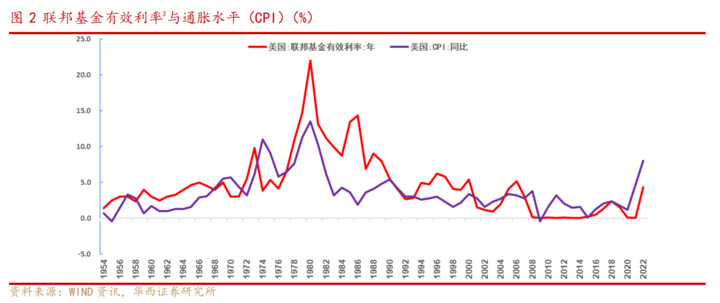

自1950年代現代美聯儲建立以來,共經歷過13次完整的加息周期,其中由於通貨膨脹造成的加息有8次,加息似乎成為控制通脹的重要貨幣政策。

圖:聯邦基金有效利率與通脹水平歷史 來源:華西證券研究院

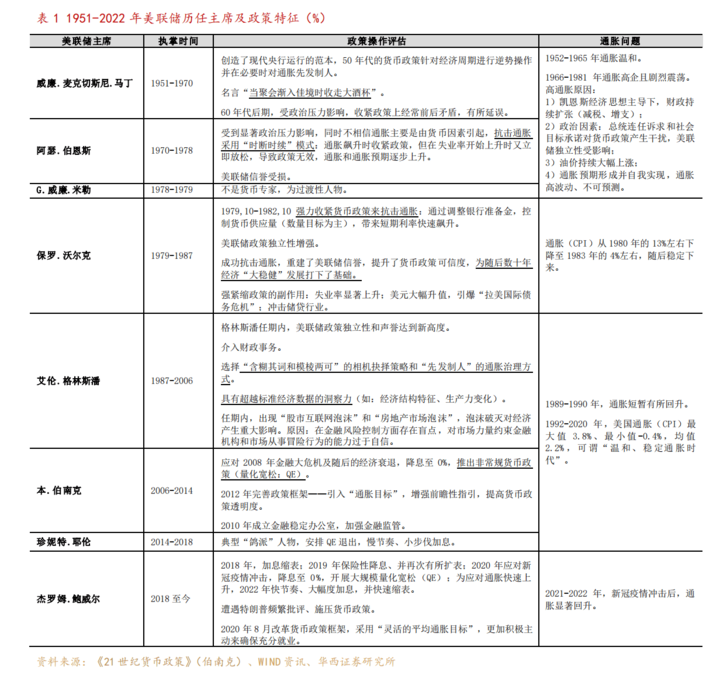

而面對不同原因的通脹問題,歷任美聯儲主席的政策也各有特點,結果也各不相同。歷史上僅有沃爾克成功制服“大通脹”,但強勁的緊縮政策也使得失業率顯著上升,美元大幅升值,引爆“拉美債務危機”;格林斯潘也很好地管理好了通脹,使其保持持續穩定溫和水平,但任期內也出現了“股市網際網路泡沫”和“房地產泡沫”。因此,美聯儲能否識別出泡沫,並在不造成崩盤的前提下成功控制通脹,在歷史上都是異常艱難的任務。

圖:歷任美聯儲主席貨幣政策特點 來源:華西證券研究院

本輪加息周期開啟以來,分析師最關注的美國衰退指標:國債收益率曲線倒掛和領先經濟指標LEI轉負都指向經濟衰退,但經濟數據指向軟著陸,且金融市場依然狂熱。

美股市場今年上半年表現出過熱,尤其以英偉達為代表的科技股,借AI新科技周期的東風扶搖直上,華爾街空頭紛紛被擠出。

圖:納斯達克 vs 標普500 vs蘋果 vs 特斯拉 vs 英偉達 來源:Yahoofinance

利用貨幣政策回收流動性是否已失效?

美聯儲作為美國的中央銀行,擁有多種貨幣政策工具,用於調整貨幣供應量、利率水平以及金融市場的運作,以實現其宏觀經濟目標。常見的貨幣政策工具包括:

- 聯邦基金利率(Federal Funds Rate): 這是美聯儲最重要的貨幣政策工具之一。它是銀行之間短期借貸資金的利率。通過調整聯邦基金利率,美聯儲可以直接影響其他短期利率,從而影響整體經濟活動。

- 準備金制度(Reserve Requirements): 美聯儲規定商業銀行必須保留一定比例的存款作為準備金。通過調整準備金要求,美聯儲可以控制商業銀行的借貸能力和貨幣乘數。

- 公開市場操作(Open Market Operations): 美聯儲通過購買或出售政府債券來影響貨幣供應量。購買債券增加了銀行的儲備金,增加了貨幣供應,而出售債券則相反。公開市場操作是美聯儲資產負債表變動的主要手段,買入債券即擴表,賣出債券即縮表。

- 超額準備金制度(Interest on Excess Reserves): 美聯儲向商業銀行支付其超額準備金的利息。通過調整這一利率,美聯儲可以影響銀行願意存留在美聯儲帳戶中的準備金量。

- 量化寬鬆(Quantitative Easing,QE): 在經濟衰退或金融危機時,美聯儲可能會採取大規模購買政府債券或抵押貸款支持證券,以進一步增加貨幣供應和推動經濟。

- 前瞻指引(Forward Guidance): 通過發表公開聲明或聲明,美聯儲向市場和公眾指示其預期貨幣政策的走向,以影響長期利率和預期通貨膨脹。

這些貨幣政策工具可以單獨或組合使用,以適應不同經濟環境和應對各種經濟挑戰。而美聯儲貨幣政策的目標是充分就業和物價穩定,實現這一目標還有一個中間目標,就是管理聯邦基金利率,即銀行間貨幣基金市場隔夜拆借利率,加息就是指提高聯邦基金利率上限,通過提高短期資本流通成本以回收市場上流通的資金,俗稱“收水”,與之相對應的就是“放水”。

加息和降息主要通過管理隔夜逆回購利率、超額準備金率、貼現率等來實現,而並非由美聯儲直接進行聯邦基金利率的設定。比如,當隔夜逆回購協議利率高於聯邦基金利率時,市場參與者會發現通過參與隔夜逆回購協議能夠獲得較高的回報。這可能會導致更多的資金流向隔夜逆回購市場(由美聯儲作為出售方銷售證券),尋求較高的利息收益,因此市場上的流動性就少了。因此隔夜逆回購利率通常是聯邦基金利率的上限。

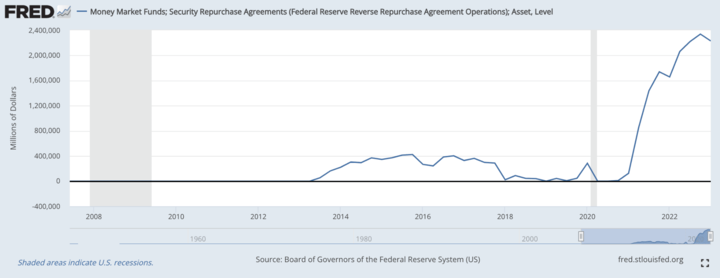

圖:貨幣市場基金和隔夜逆回購資產水平 來源:FRED

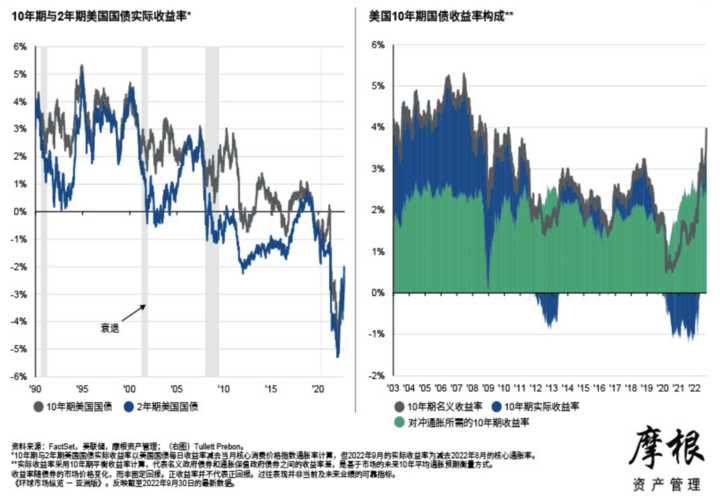

由於收水和縮表期間對衰退預期增強,美國國債被拋售,價格下跌,儘管收益率不斷攀升,但通脹高企,所以實際收益率也不盡人意。因此,資金也會流向低風險的貨幣市場基金和隔夜逆回購市場。

圖:美國國債實際收益率 來源:摩根資產管理

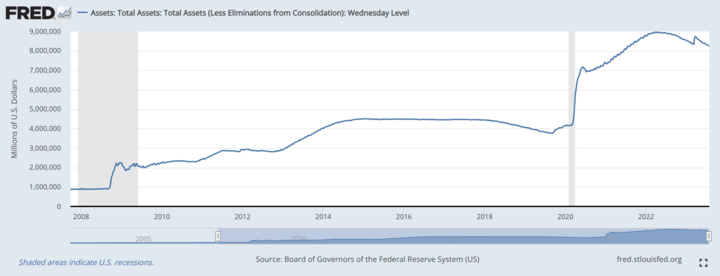

本輪加息周期,鮑威爾同時啟動了縮表,加強回收效果。2008年金融危機以來,美聯儲陸續進行了3輪大的量化寬鬆,進行擴表。

圖:美聯儲資產表 來源:FRED

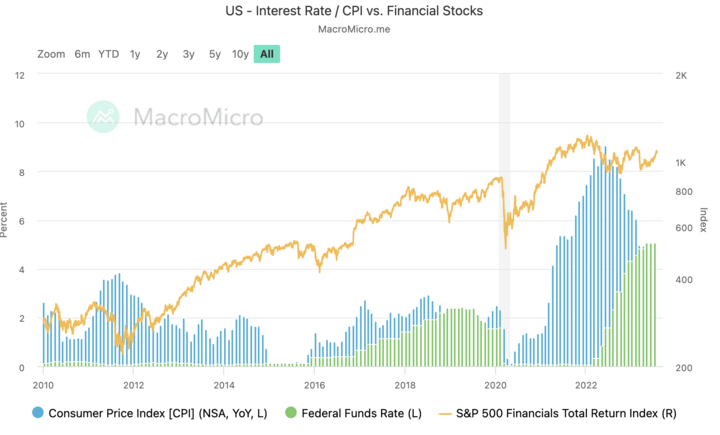

既然加息和縮表是為了回收流動性,為何市場卻貌似仍有充足的流動性?2020年起,隨著CPI上升,S&P500總回報也在攀升,儘管2022年3月起聯邦基金利率暴力提升,S&P500回報依然驚人。

圖:美國-聯邦基金利率、CPI vs 標普500總收益 來源:MarcoMicro

明收暗放?財政政策的反作用力

美聯儲雖然是貨幣政策的制定者,但是貨幣的發行卻要與財政部共同作用,而貨幣的流通更是與財政政策息息相關。美國的財政政策是一項複雜而廣泛的政策領域,政府可以根據經濟狀況和需要採取不同的財政政策措施來實現經濟增長、就業增加和穩定金融市場等目標。其內容包括稅收政策、支出政策、財政預算、財政刺激計劃、債務管理、社會福利計劃等。

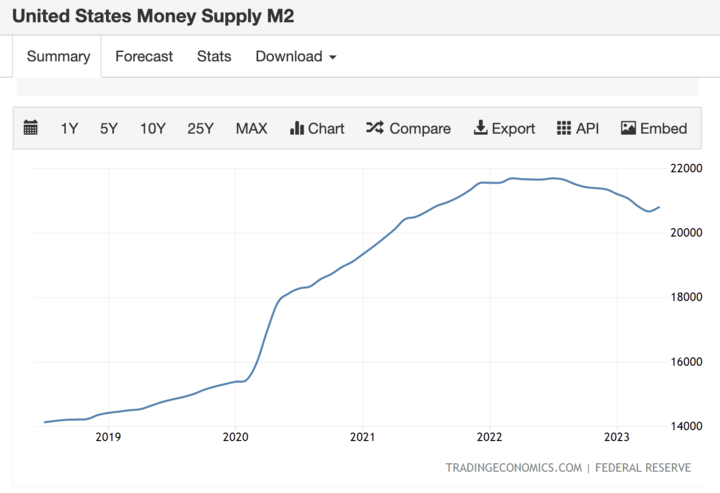

2020年,為應對疫情對金融市場和實體經濟的衝擊,美聯儲和財政部進行了一輪大寬鬆政策:美聯儲降息至0%,推行超大規模量化寬鬆,資產負債表從疫情前的4萬億美元擴大至2022年初的9萬億美元。同時,美國財政部一年內推出了5萬億美元的財政援助,為家庭、企業、州和地方政府提供資金支持。此次量化寬鬆為美國家庭部門累積了超過2萬億美元的超額儲蓄,導致美國M2增速快速大幅上行。

圖:美國M2增長 來源:tradingeconomics

市場流動性的緊張或寬鬆可以影響市場的穩定性和資產價格的波動。美國財政部帳戶餘額(Treasury General Account,簡稱TGA)是由美國財政部管理的一個帳戶,用於存放政府的現金收入和支付聯邦支出的資金。TGA的增減對市場流動性有重要影響,特別是在經濟政策調整和財政活動變化時。

當TGA餘額增加時,意味著政府收入超過了支出,導致帳戶餘額增加。這樣的情況將從市場中吸收流動性,因為政府將資金存入TGA而不是將其投入到市場。因此,TGA增加會減少市場上的可用現金量,導致市場流動性較為緊張。

相反,當TGA餘額減少時,意味著政府支出超過了收入,導致帳戶餘額減少。政府需要從TGA中取出資金來滿足其支出需求。這樣的情況將向市場注入流動性,因為政府將資金從TGA中取出,增加了市場上的可用現金量,導致市場流動性較為寬鬆。

圖:美國-財政部帳戶餘額TGA 來源:MarcoMicro

在2022年3月本輪加息周期開啟後,財政部TGA帳戶不斷下降,向市場注入流動性,與美聯儲想要達到收水的效果背道而馳。因此,我們判斷,美聯儲的貨幣政策在財政政策面前,被抵消了一部分影響,流動性回收效果大打折扣。

加息的效果具有滯後性,防衰退需要更多審慎政策

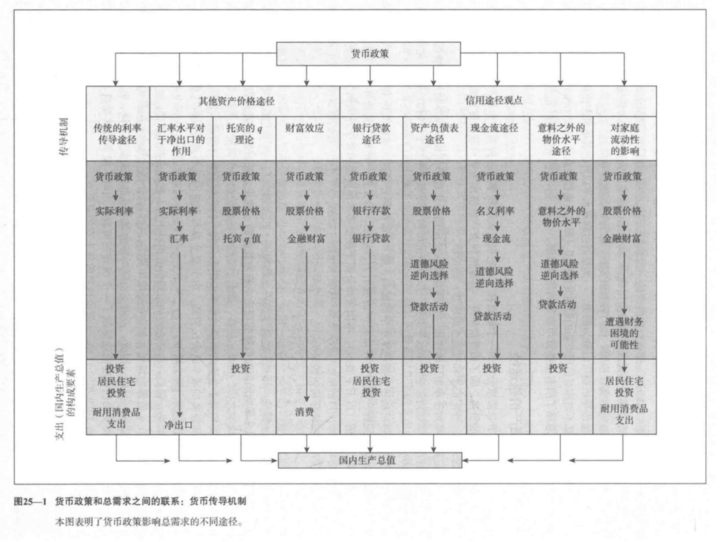

貨幣政策要實現對經濟體的調節作用,存在非常複雜的傳導機制,也因此貨幣政策真正傳導到經濟體各個方面需要時間。高利率對企業利潤、消費者信心、資產價格、投資行為、進出口都會造成影響,因此,當前經濟繁榮的數據不代表未來不會受到影響。

圖:貨幣政策傳導機制 來源:貨幣金融學

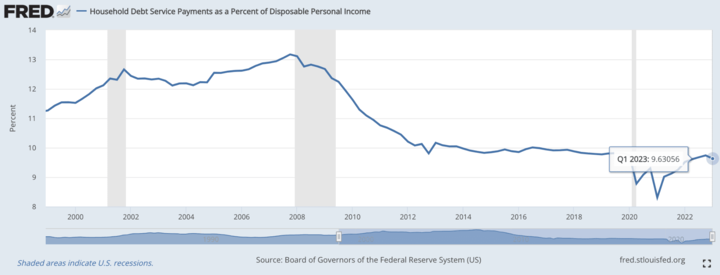

利率上升提高了抵押貸款、融資和其他金融交易的成本,影響消費者支付信用卡和其他形式債務的利率。今年第一季度,美國家庭債務總額超過17萬億美元,創歷史新高。借貸利率攀升,導致借貸需要支付的利息攀升,家庭債務還本付息占個人可支配收入的百分比持續攀升。

圖:家庭債務還本付息占個人可支配收入的百分比 來源: FRED

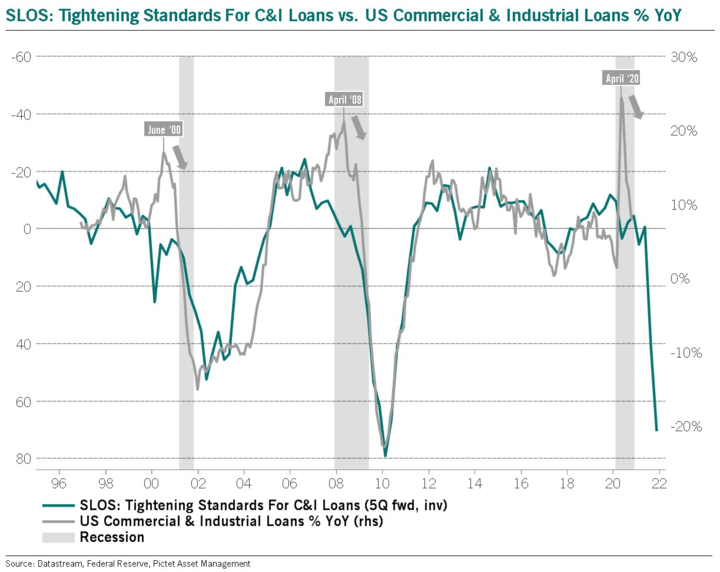

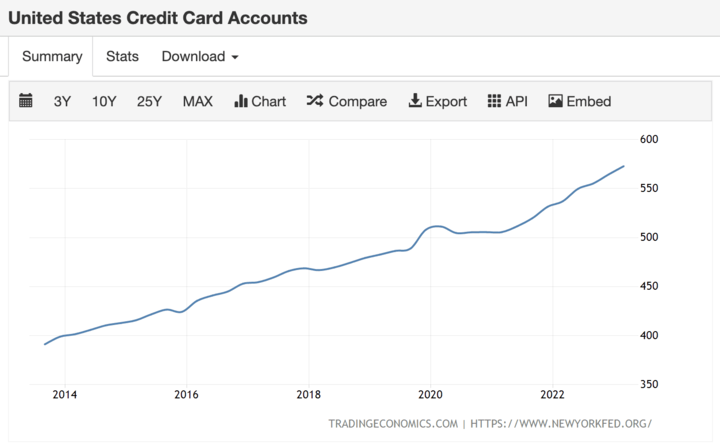

由於高利率,銀行商業和工業信貸緊縮,但在這種緊縮情況下,信用卡帳戶卻持續攀升,且銀行借貸和租賃業務也在增長,但美國私人存款率仍處於低位,推測靠借貸度日的比例在增長,家庭和企業的金融脆弱性在提升。

圖:商業和工業信貸緊縮程度與借貸年率,灰色為衰退時期 來源:Twitter@BittelJulien

圖:美國信用卡帳戶增長 來源:tradingeconomics

圖:美國銀行借貸和租賃業務增長 來源:tradingeconomics

圖:美國私人存款率 來源:tradingeconomics

市盈率反映了當前市場的估值(即有多少資金)和企業營收(這是市場的基本面)。 通脹上升,貨幣政策緊縮,從而導致企業利潤下降。 市場可能會被降級,市盈率可能會下降。

從歷史上看,如圖表所示,通脹見頂會引領市場回調的底部,而緊縮政策結束後市場信心恢復,也會帶動市場向上。所以,接下來通脹走勢仍然十分重要,加速下降的通脹可能並不一定帶來好結果。

圖:美國CPI vs 標普500 P/E 來源:MarcoMicro

牛市起點還是結構性熊市?

牛市和熊市是商業周期的自然規律,一定程度上也是一種貨幣現象。牛市經濟復甦、市場需求增加,經濟活動強勢增長時,產能受限就會導致通脹上升,進而又帶來緊縮的貨幣政策,拉高資本成本,進而使未來增長預期暗淡,股價向下調整以適應預期,於是進入熊市周期,如此反覆。利率上升往往會引發熊市,通常需要一段時間的降息才能扭轉上述過程。熊市的成因、形式、規模、表現也差異巨大。

周期性熊市較為常見,以利率上升、經濟衰退及利潤預期下降為特點,是典型的經濟周期引起的金融周期。對比本輪加息經濟和金融市場的表現,利率的上升暫時並未造成經濟衰退和股價下跌,或許我們將要或正在經歷的是另一種熊市,結構性熊市。由於結構性失衡和金融泡沫的解除而引發的熊市,隨之而來的往往是價格衝擊,如通貨緊縮。這是程度更深、持續時間更久的熊市。

周期性熊市的復甦來自利率下降,寬鬆的貨幣政策是重啟增長和推高股價的前提,低利率是企業恢復業務增長和增加運營槓桿的動力。而結構性熊市比周期性熊市程度更深、更劇烈、波動性更高。

結構性熊市的誘因是經濟的重大失衡,其根源往往是新科技周期和資本成本下降的結合,伴隨著利率上升或信貸環境收緊造成金融泡沫破裂和嚴重的高估值,還表現為企業、私人部門債務大幅增加,儲蓄和投資失衡,使得經濟衝擊的傾向性上升。正如前文分析,這些現象正在上演。而消除這種失衡需要很長時間,現金流需要被用來重建資產負債表,儲蓄率需要隨之上升,也因此結構性熊市往往比周期性熊市持續時間更長。

在許多結構性熊市開始之前利率和通脹往往很低,這也是導致投資熱和股價高企的原因。正因為在結構性熊市中利率上升往往不會引發股價下跌,利率下降通常也不一定能解決問題。考慮到熊市發展之前貨幣的價格已經很低,所以經濟復甦更多的取決於貨幣的可獲得性和需求量,而不是貨幣價格,且需要解除產能過剩,未來資本回報率上升到足以刺激投資的水平,結構性熊市才會結束。

貨幣政策是一種鈍器,利率的變化會影響整個經濟,而不能以一組狹窄的市場或幾個過熱的行業為目標。貨幣政策與監管和宏觀審慎一同作用才是應對金融穩定風險的有效工具。同時,我們要關注加息的副作用和延遲性影響,時刻關注通脹、勞動力市場、債務市場等經濟指標的變化,布局大周期的拐點。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。