引語:

美聯儲試圖通過議息會議聲明和發布會明確傳達其貨幣政策的意圖,以影響市場和經濟中的各種預期。這些預期可以影響到企業投資、消費者支出、股市、債券市場以及外匯市場等各個方面。美聯儲希望通過管理這些預期來實現其貨幣政策的目標。因此,學會分析議息會議的相關影響對於投資者來說非常重要。

美國東部時間2023年9月20日,美國聯邦儲備委員會(美聯儲)決定保持當前的利率水平不變,但預計在年底之前將再次加息。美聯儲主席鮑威爾繼續堅持2%的核心通脹目標未發生變化,但對於美國經濟可能出現漸進減速(即所謂的“軟著陸”)表示了擔憂。根據最新的點陣圖顯示,美聯儲計劃在2024年之前實施比之前預期更為緊縮的貨幣政策,2024年的可能降息幅度也從之前的100個基點減少至50個基點。在鮑威爾發表講話後,美股在尾盤交易中出現了劇烈波動。

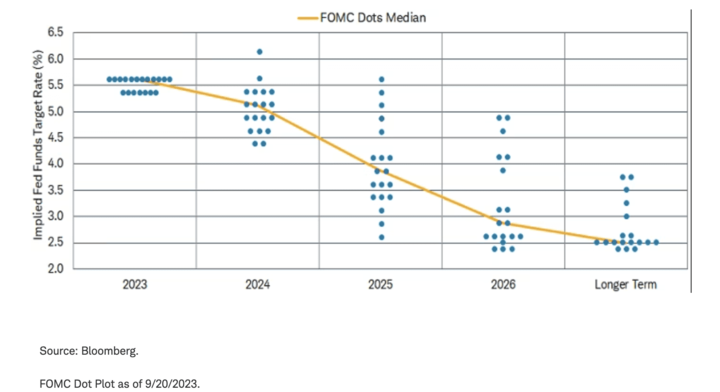

圖:聯邦公開市場委員會的點陣圖表明利率可能會在更長時間內保持較高水平

美聯儲和議息會議誕生的背景及意義

20世紀初,美國經歷了一系列金融危機和通貨膨脹,這些事件引發了對美國金融體系的改革需求。其中最著名的是1929年的股市崩盤和隨後的大蕭條,以及1970年代末和1980年代初的惡性通貨膨脹。

1933年,美國採取了一系列措施來穩定金融體系,其中包括廢除金本位制度,建立了法定貨幣制度,即美元不再與黃金掛鉤。這使得美聯儲能夠更靈活地實施貨幣政策。

1935年,美國國會通過了《聯邦儲備法》(Federal Reserve Act),該法案正式成立了美聯儲,旨在為美國金融體系提供穩定和監管。

美聯儲成立後,它開始使用貨幣政策工具來控制貨幣供應量和利率,以穩定通貨膨脹、促進就業和維護金融穩定。議息會議成為制定這些政策的關鍵機構之一。

議息會議通常每年召開多次,其中包括定期的會議和根據需要召開的特別會議。會議的成員由聯邦儲備委員會的成員組成,其中包括美聯儲主席、其他聯邦儲備委員會成員和各地區儲備銀行的主席。他們一起討論當前的經濟情況,評估通貨膨脹風險和就業狀況,然後決定是否需要調整利率政策以達到經濟目標。這一過程的透明度和公開性對於美國經濟和金融市場至關重要,因為它可以提供市場參與者和投資者有關未來貨幣政策方向的重要信息。

對於市場來說,議息會議的聲明、經濟展望報告和美聯儲主席在新聞發布會上的講話,都是探尋美聯儲態度的風向標。在美聯儲FOMC官網可以查詢歷次議息會議聲明、會議日曆等信息:

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

圖:美聯儲FOMC官網

美聯儲的預期管理

美聯儲通過議息會議來管理市場和經濟中的預期,主要通過以下方式:

利率政策調整:美聯儲通過議息會議決定是否調整短期利率,具體來說是聯邦基金利率。這個利率對於整個金融市場具有引導作用,因為它會影響到其他短期和長期利率。如果美聯儲決定提高利率,市場參與者通常會預期未來融資成本上升,從而可能降低借款和投資活動。相反,如果美聯儲決定降低利率,市場可能會預期更便宜的融資,從而促進借款和投資。

發布政策聲明:在每次議息會議後,美聯儲發布一份政策聲明,其中包含了會議成員的意見和決策結果。這個聲明通常包括對當前經濟狀況的評估以及未來貨幣政策的暗示。市場參與者會密切關注這些聲明,以獲取關於美聯儲未來政策方向的線索。

議息會議後的新聞發布會:美聯儲主席通常會在議息會議後舉行新聞發布會,向公眾解釋貨幣政策決策的理由和背景。這個發布會提供了更詳細的信息,有助於市場和公眾更好地理解美聯儲的政策意圖。

經濟展望報告:美聯儲每年定期發布《經濟展望報告》,其中包括了對經濟和貨幣政策的長期展望。這個報告可以幫助市場參與者了解美聯儲官員對未來經濟走向和通貨膨脹預期的看法。

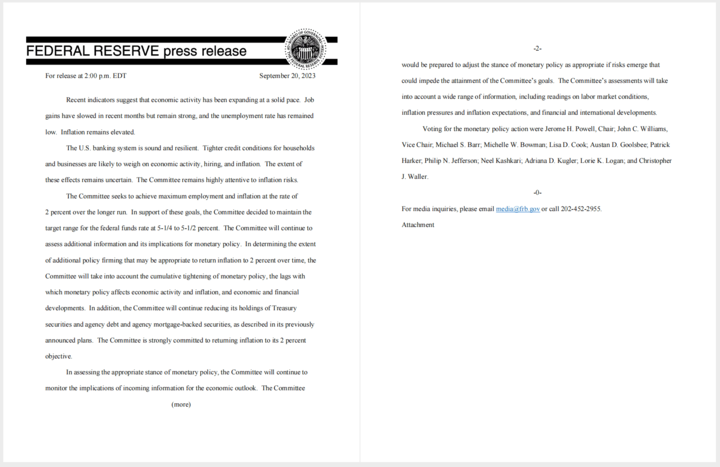

以2023年9月議息會議為例進行分析

2023年9月議息會議記錄網址

https://www.federalreserve.gov/monetarypolicy/fomcpresconf20230920.htm

圖:FOMC議息會議聲明(2023年9月)

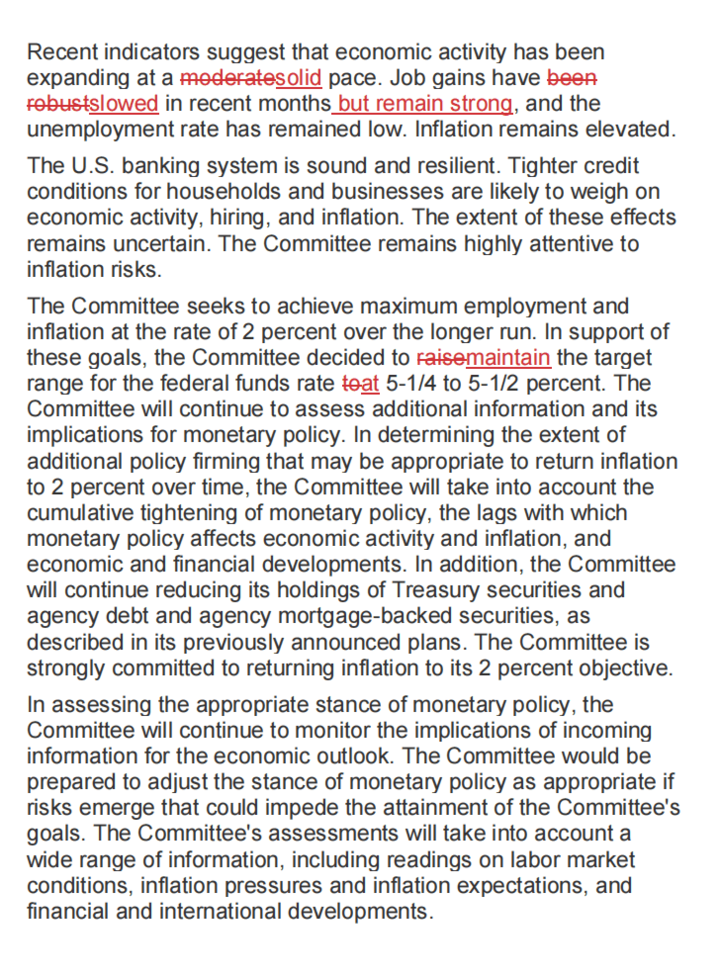

議息會議聲明比較

分析師通常會將最新發布的聲明與上一次的聲明進行對比,以探索美聯儲對於通脹、就業、經濟和金融市場等目標的態度。

圖:本次聲明的修改部分劃重點

例如,聯邦公開市場委員會(FOMC)本次9月的聲明指出,經濟增長正在以“穩健”的速度擴張,而相比上一份聲明中的描述是“溫和”。這說明美聯儲認為經濟增長仍然強勁,加息對經濟造成的影響仍然可控,也為其認為經濟又可能軟著陸提供了依據。

此外,本次聲明改變了對勞動力市場的描述,強調就業增長已經“放緩”,而不是上一次提到的“強勁”。 美聯儲根據菲利普斯曲線來判斷就業與通脹的走勢,就業市場熱度下降有利於降低通脹,因此,美聯儲判斷勞動力市場降溫,加息的預期就會降低。

在描述通脹時,美聯儲表示通脹仍處於高位,考慮到大多數通脹數據仍遠高於美聯儲的目標,這應該不足為奇。由於美聯儲的貨幣政策目標是價格穩定和充分就業,因此,在就業市場並未出現危機的情況下,降低通脹相對成為主要目標,是制定政策時重點關注的目標。

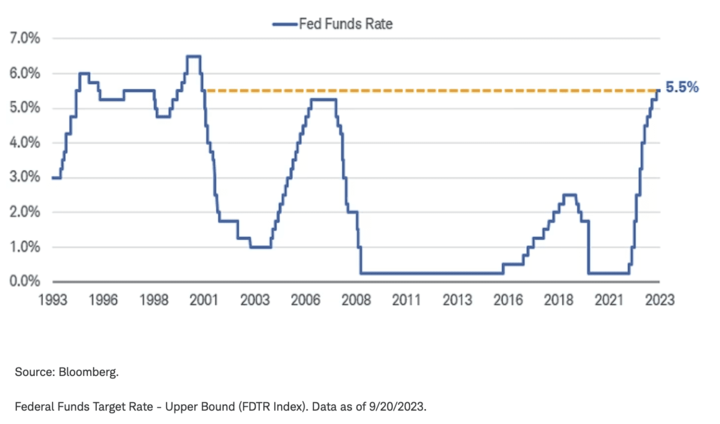

圖:聯邦基金利率上限為 5.5%,為 2001 年以來最高

經濟展望報告分析

2023年9月發布的經濟展望報告原文:

https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20230920.htm

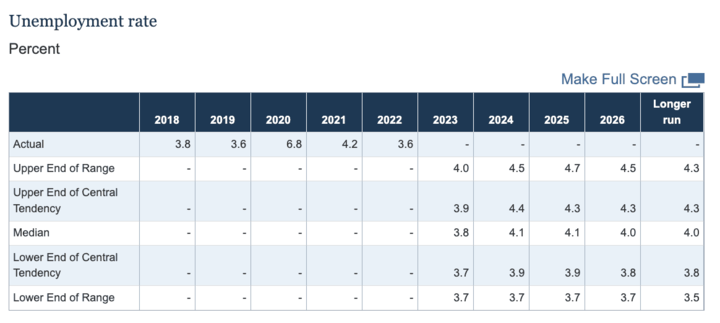

根據經濟展望報告,FOMC對美國經濟前景持樂觀態度。美國2023年GDP增長預期從6月份預期的1.0%上調至2.1%,美國2024年GDP增長預期從1.1%上調至1.5%;失業率預期為2023年3.8%,2024年4.1%,長期失業率預期為3.8%-4.3%之間;PCE預期也大大降低,2023年為3.8%,低於上一期預期的4.1%;核心PCE預期比上一期有所增高,從3.2%上調至3.3%,但預計2024年達到2.6%,2026年PCE和核心PCE都將實現2%的目標。

圖:2023年9月FOMC議息會議經濟展望報告中重點經濟數據預測及變化對比

同時預期2023年至2025年底核心PCE通脹預期中值分別為3.7%、2.6%、2.3%;而2023年至2025年底失業率預期中值分別為3.8%、4.1%、4.1%。

圖:FOMC失業率預測

圖:FOMC核心PCE預測

經濟展望報告中這些經濟數據預期的細微變化,體現了美聯儲對於市場和經濟的觀察,美聯儲會根據這些變化去做政策調整,市場投資者也要關注這些數據的前瞻數據,以應對美聯儲可能會做出的政策調整。

鮑威爾講話分析

不同時期的美聯儲主席對於市場預期管理發表演講和看法時,風格迥異。

比如,艾倫·格林斯潘在擔任美聯儲主席期間以其獨特的演講風格而聞名。他傾向於用謹慎的措辭來表達他的看法,以避免引發市場的不穩定性或誤導投資者。這種審慎的態度是他的政策制定哲學的一部分。格林斯潘在演講中常常使用含糊不清的語言,以保留政策的彈性,避免過於明確地預示未來貨幣政策的方向,而是更傾向於提供一般性的指導。這使得市場和觀察者不容易確定他的政策意圖,從而為他保留了更大的政策手段。

鮑威爾和格林斯潘有著類似之處。他們都以審慎和謹慎的方式處理貨幣政策和經濟問題,傾向於避免引發市場不穩定或過度激進的政策。兩位主席都強調數據驅動的決策制定。他們會仔細分析經濟數據和趨勢,以便更好地了解當前的經濟狀況和未來的風險。兩位主席都強調透明度,試圖向市場和公眾傳達清晰的政策意圖。

不同點是,格林斯潘是一位傑出的經濟學家,擁有廣泛的經濟研究經驗,而鮑威爾則擁有金融業背景,曾在私營部門工作。這兩種不同的背景會影響他們對經濟和金融市場的看法和決策。

在此聲明發布後的發布會上,鮑威爾的觀點主要是:今年最後兩次會議上做出的決策將取決於全部數據的綜合情況;從未打算就任何降息的時間發出信號,在適當的時候會有降息的時機。

關於利率水平:保持利率在5.25%-5.5%區間不變,但保留“額外收緊政策”的措辭,繼續縮表計劃。因此,除了加息的影響,投資者還應關注美聯儲資產負債表的變化,縮表對流動性的影響不容小覷。

關於利率前景:FOMC點陣圖顯示年內還將加息,說明11月份議息會議加息的概率很大。下一年潛在降息幅度從100基點下降至50基點,即2024年降息的可能性下降了一半。對2026年的利率預期為2.9%,高於長期預期,即高利率有可能維持更久。鮑威爾表示,如果合適,將進一步加息,;未打算就任何降息的時間點發出信號;中性利率或已上升,並可能高於長期利率——對於此,市場開始交易加息預期而走低。

關於通脹前景:鮑威爾表示仍致力於將通脹恢復至2%。點陣圖略微上調2023年PCE通脹預期,但下調核心PCE預期;預計2026年達到通脹目標2%。持續的高能源價格將影響通脹預期,但鮑威爾傾向於忽略能源食品短期供需引起的價格波動,即更關注核心PCE走勢,因此,投資者也應更關注此項指標。

關於經濟前景:將今年美國GDP增速預期從1%上調至2.1%、全線下調2023-2025年失業率預期;近幾個月就業增長放緩,但依然強勁。鮑威爾稱不會將軟著陸作為基本預期,但視為主要目標。

正如預期,美聯儲 9 月份將其關鍵政策利率——聯邦基金利率——維持在 5.25% 至 5.5% 的範圍內不變,但表示今年晚些時候再次加息是共識。 美聯儲傳達的最重要的信息是,它將繼續維持高利率,直到通脹下降。 這種“長期走高”的信息反映出美聯儲對於如何使通脹持續走低存在高度不確定性。

軟著陸的可能性

美聯儲以“預期管理”作為手段進行經濟活動的調節,決定了每一次發布聲明和講話的基調。美聯儲表現鷹派(更關注通脹而非經濟)或鴿派(更關注經濟而非通脹),主要出於預期引導目標,而並非一個必然兌現的“計劃”或“承諾”。

當前鮑威爾鷹派態度的原因,一方面是在遏制通脹的過程加息和縮表同時進行,不可能不會影響經濟與就業。但在美聯儲維護價格穩定和充分就業的“雙目標”背景下,貨幣政策不能放棄對經濟和就業的關注與適當保護。如果通脹能有實質性進展,有望達到目標,美聯儲很可能考慮暫停加息,甚至開始降息節奏。因此,接下來要繼續關注勞動力市場的變化和核心PCE等通脹指標的變化。

另一方面,激進的加息舉措可能引發金融市場風險,繼而引發經濟衰退。每一次市場在預期“軟著陸”的時候,大部分時間結果都是衰退。

美國實體經濟往往與金融市場狀況高度相關,美聯儲通過貨幣政策的緊縮與寬鬆,影響金融機構放貸意願、企業融資等信用活動,最終傳導至實體經濟活動。

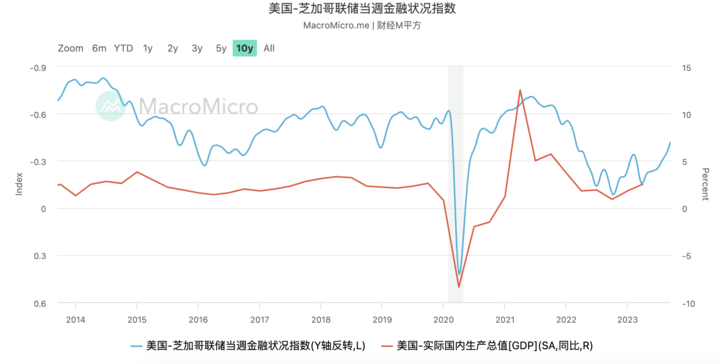

我們可以關注芝加哥聯儲當周金融狀況指數來判斷當前金融環境緊縮程度。這是由美國 105 種金融市場指標組成,並將每個指標拆解出風險、信用、槓桿三個貢獻因子,去衡量美國貨幣市場,債券和股票市場,以及傳統銀行與影子銀行體系的狀況,數值越高代表金融狀況風險越高,可以作為美國實體經濟活動的領先指標(領先約 1 ~ 2 季)。

芝加哥聯儲調整後的全國金融狀況指數顯示,美國金融金融市場條件2022年底達到近十年最緊水平(除了2020年疫情初期的“美元荒”時期)。當前數值仍處於緊縮狀態,但有所回升,因此美聯儲可能因此判斷金融市場風險仍處於安全水平,支持軟著陸預期。

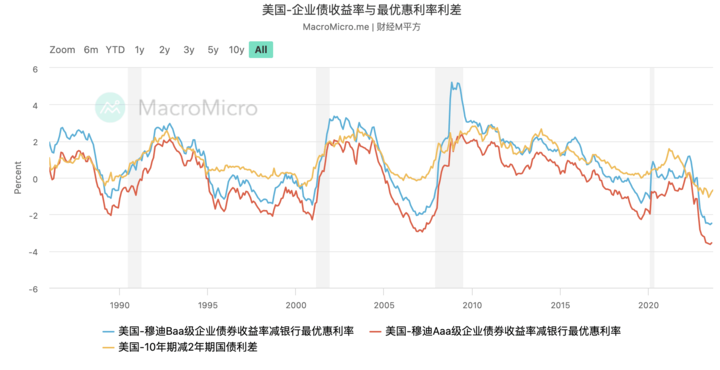

此外,華爾街最近更加關注美國企業債的風險。因為預期美聯儲將進一步加息將導致美國企業債利率上升和風險偏好繼續下降。

企業債收益率指投資企業債券的收益率,常用穆迪信評 Aaa 級、 Baa 級債券收益率當做投資級債券的代表。 美國最優惠利率(Prime rate)指美國銀行提供給最高信用級別客戶的貸款最低利率,其餘如房貸、信貸利率等,多為此優惠利率再加上一定比例後才貸出,而銀行也能多賺取其間的價差。

企業債為利潤較高的高風險資產,而國債為避險性資產,在景氣擴張階段,資金會較偏好企業債,資金流入企業債,造成企業債價格上漲,企業債收益率下跌,利差領先長短期國債利差縮小,而到了景氣末端階段,升息帶動最優惠利率上升,企業債利差低檔會率先翻負,為美債長短利差的領先指標。

如果美聯儲繼續加息同時保持緊縮貨幣政策,美國企業債市場可能會進一步拋售風險資產並追逐安全資產,由此帶來的金融風險不容忽視。我們認為,當前美聯儲和市場都應保持靈活性,對經濟和通脹形勢的不確定性保持謙遜,避免在過度敬畏通脹、對經濟數據保持樂觀的同時也過度忽略另一極端——市場風險。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。