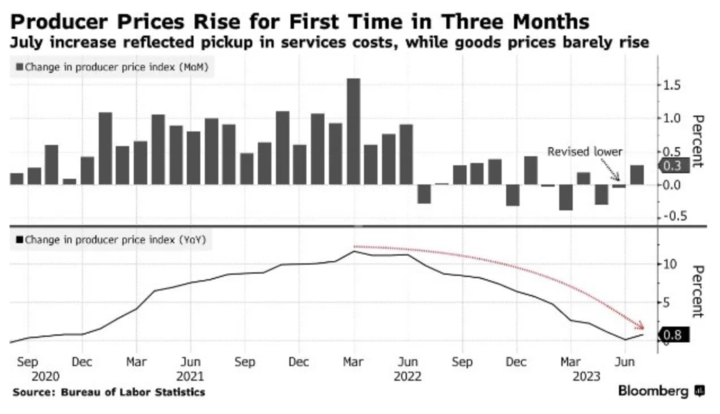

根據美國勞工部於8月11日發布的數據,美國7月份生產者物價指數(PPI)同比增速出現加速,從上個月的0.1%上升至0.8%,超出市場預期的0.7%。此前數值從0.1%修訂為0.2%。在環比方面,PPI上漲了0.3%,超過了預測的0.2%,這是自2023年1月以來的最大漲幅。而之前的數值從0.1%被修正為0。

雖然最新的消費者核心通膨數據在上周四發布,表現出兩年多來最小的月度漲幅,這可能導致美聯儲在即將到來的9月會議上選擇維持利率。然而,上周五公布的生產者物價指數(PPI)數據卻呈現出不同的情況,似乎顯示美國通膨的抵抗力比許多預期要強大。同時,由於過去一年全球供應鏈恢復良好,供給側壓力減小,有利於通膨下降。然而7月下旬能源價格開始上漲應該會從下個月公布的數據開始推高總體通膨率,並對核心指數構成上行通膨風險,因為能源因素將傳導至製造業和運輸服務業等能源密集型行業。

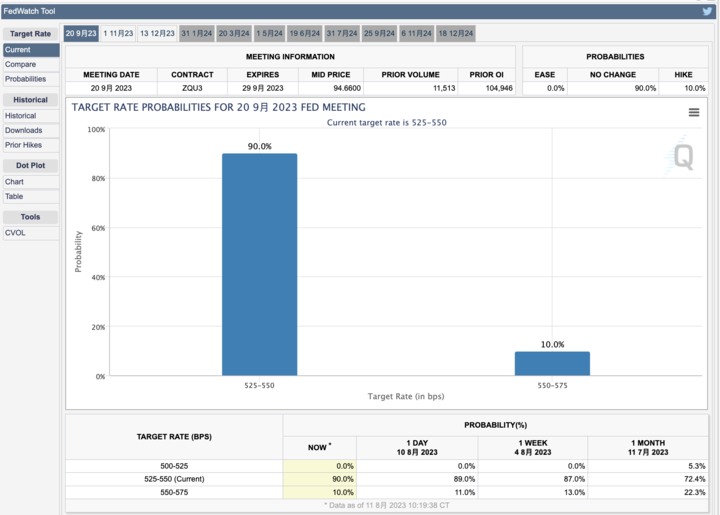

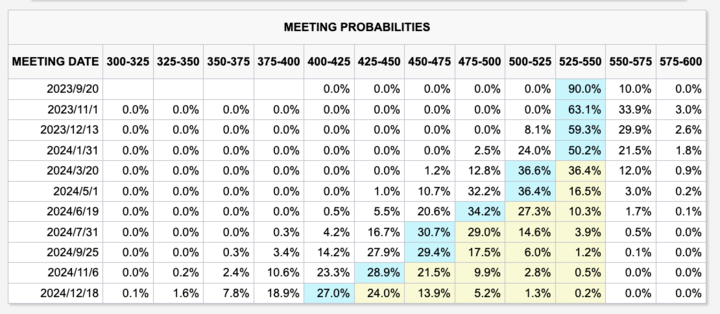

根據CME美聯儲觀察工具的數據顯示,目前市場預計美聯儲在9月份保持利率不變的可能性為90%,與此前的數據相比略有上升。

FED美聯儲加息概率圖 來源:FED watch

而到11月份加息25個基點的概率為33.9%,相較於之前的數據則有所上升。

FED美聯儲加息概率圖 來源:FED watch

加息的副作用已有顯現

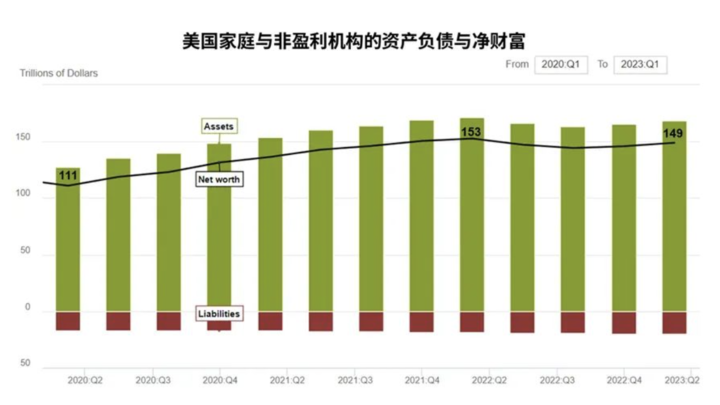

根據美聯儲公布的數據,涵蓋截至2023年一季度的“家庭與非盈利機構的資產負債表”,其中約94%的數據來自家庭,而非盈利機構的比例較低。在圖表中,我們可以看到黑色線表示美國人的淨財富,即綠色表示的資產減去紅色表示的負債。截至今年一季度,美國人的淨財富達到149萬億美元,雖然稍低於加息開始時的高點(即2022年一季度的153萬億美元),但與疫情爆發初期的2020年一季度的111萬億美元相比,仍有顯著提升。

來源:FT中文網

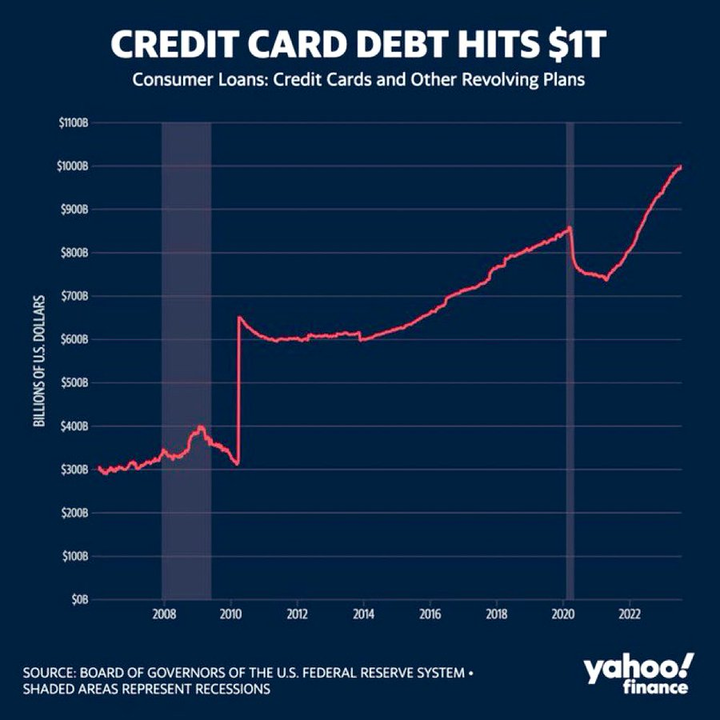

2020年疫情開始到現在,美國人的負債增加了2.9萬億美元,其中有一部分來自於美聯儲11次加息帶來的債務成本。信用卡債務總額觸及一萬億歷史高峰。

美國居民信用卡債務總額超過1萬億美金 來源:Yahoofinance

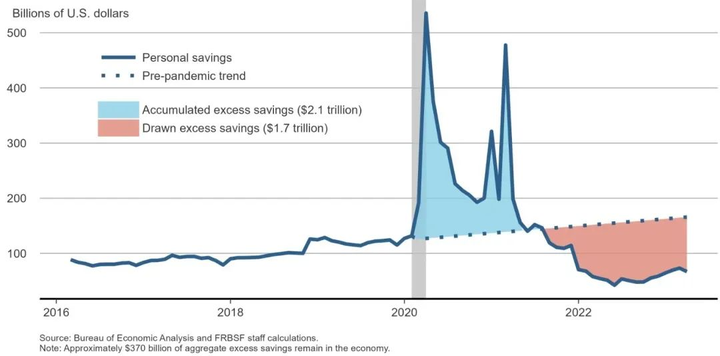

而另一個衡量家庭消費能力的數據“個人儲蓄”也在萎縮。在疫情爆發期間,政府提供的救助資金一開始被儲蓄,直至2021年8月,超額儲蓄累計達到了2.1萬億美元。然後,家庭開始積極動用這些儲蓄,進行消費。從2022年開始,每月平均消耗約1000億美元,對應著美國的消費熱潮和通膨不斷攀升。然而,截至今年4月,剩餘的超額儲蓄已經降至3700億美元。如果美國家庭繼續這一消費勢頭,到8月份,超額儲蓄將會用盡,這很可能會在9月的經濟數據中顯現出來。由於個人消費貢獻GDP的比重達到70%,因此,消費增速減緩,下半年也將會使經濟明顯減速。

美國個人儲蓄 來源:Bureau of Economic Analysis

提高利率還是降低貨幣供應量?

美聯儲通過利率走廊調節通膨的歷史由來已久。通過提高貼現率、提高存款準備金率、提高超額準備金率、提高隔夜逆回購利率,配合公開市場操作賣出債券,進而實現“收水”的效果。然而加息的副作用也十分明顯,美國歷史上的衰退很多次都是由加息造成的。

公眾的常識通常認為通貨膨脹是貨幣問題,這是一種經典貨幣主義論調。它強調貨幣供應量在影響經濟活動、通貨膨脹和經濟穩定方面的關鍵作用。這一理論的核心思想是,貨幣供應量的變化會直接影響價格水平和總體經濟活動。可是為何美聯儲不將調節貨幣量作為目標去操作呢?

貨幣主義認為,經濟中貨幣供應量的變化是通貨膨脹和通貨緊縮的主要驅動因素。如果貨幣供應量增長速度過快,可能導致通貨膨脹;而貨幣供應量增長不足,可能導致通貨緊縮。貨幣主義傾向於相信存在著貨幣供應量和物價水平之間的穩定量化關係,即貨幣數量理論(Quantity Theory of Money)。根據這一理論,如果貨幣供應量翻倍,價格水平也會大致翻倍。

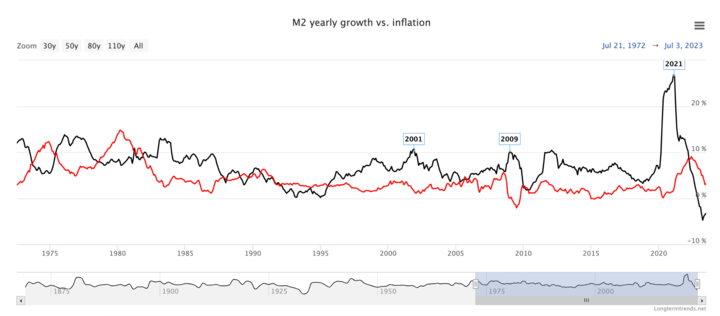

貨幣主義在20世紀中期引起了廣泛的關注,尤其是由經濟學家米爾頓·弗里德曼(Milton Friedman)所提出的。然而,在實際應用中,貨幣主義極具爭議。下圖顯示美國M2增長年率與通膨之間的關係,可以觀測到,M2急劇增長的時刻並不一定會帶來通膨的上升,更多的時刻是相反的走勢(本次始於2020年的通膨更多的是因為俄烏戰爭和疫情造成的供給側通膨,政府向居民派發現金同步造成M2與通膨的同步性)

美國M2年增長率(黑線)與通膨(紅線)關係 來源:longtermtrends

保羅沃爾克是美聯儲歷史上成功抗擊大通膨的知名人物,在他任期內的1979年-1982年,美國爆發了歷史上最嚴重的大通膨,物價指數以年率13%的速度增長,沃爾克通過提高貼現率(最高達到12%),要求銀行增加存款準備金,停止向投機活動貸款等舉措抗擊通膨,其結果是美國三個月國債利率超過17%,商業銀行優惠貸款利率最高達到21.5%,對市場反應最靈敏的抵押貸款利率超過18%,成為美國金融史上利率最高的時刻。當時的美聯儲還並未把通膨目標設定為一個明確的數值,而是一度把貨幣供應量設置成為政策目標,沃爾克也因此被稱為“實用貨幣主義者”。美聯儲1980年3月,配合卡特總統實施了“信貸管控”,停止了汽車和家庭購物貸款,以抑制貨幣供應量增長,並導致了貨幣供應量的急劇下降,但其結果是通膨並未如期下降,反倒是製成品訂單在下降,意味著衰退來臨。與之相應的是大量美國民眾還清了信用卡,直接導致銀行存款急劇下滑,總統卡特每天都要收到無數民眾寄到白宮的被剪斷的信用卡。不得已,在實施信貸管控3個月後就放鬆了管制,經濟和貨幣供應量雙雙開始強勁復甦。這一短暫的衰退時刻也被記錄在史冊。

美聯儲不再關注貨幣供應量

美聯儲不再以調節貨幣量作為主要目標和手段來影響經濟活動。

首先,貨幣傳導機制十分複雜: 貨幣供應量與通貨膨脹之間的關係並不總是簡單直接的。經濟體中的貨幣傳導機制涉及眾多因素,包括貨幣的速度、信貸市場的狀況、資產價格波動等。因此,簡單地調整貨幣供應量可能無法精確地控制通貨膨脹。

其次,通貨膨脹的多因素影響: 通貨膨脹通常受到供求關係、成本推動、需求拉動等多種因素的影響,不僅僅取決於貨幣供應量。因此,單純通過調整貨幣供應量可能無法全面應對通貨膨脹。

再次,長期與短期影響: 貨幣政策的影響通常需要一定的時間來傳遞到實際經濟活動和價格水平。調整貨幣供應量可能會在短期內引起不穩定,且影響可能在較長時間內才能顯現。

同時,貨幣政策的目標不僅僅是控制通貨膨脹,還涉及到實際產出、就業等方面。因此,美聯儲通常更傾向於使用其他工具,如利率政策和量化寬鬆政策,來實現經濟穩定和通膨目標。這些工具可以更直接地影響市場利率、信貸條件和金融市場。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。