- 混合指標:EIA 每周數據顯示煉油廠投入、產量和庫存的不同趨勢,給原油價格方向帶來不確定性。

- 需求變化:汽油與餾分油產量的波動暗示着消費者需求的變化,從而影響原油市場動態。

- 庫存洞察:原油庫存增加和產品供應減少可能會在短期內壓低價格。

- 消費者影響:較低的零售燃料價格反映出需求疲軟,可能會影響原油差價合約價格。

在煉油廠產量不斷變化、供應波動和消費者行為不斷變化的情況下,原油價格的走勢仍然撲朔迷離。分析能源信息管理(環境影響評估)每周石油狀況報告)揭示了供需動態、庫存變化和消費者情緒的複雜敘述,這些因素塑造了原油差價合約的動盪格局。

1.煉油廠投入和產能

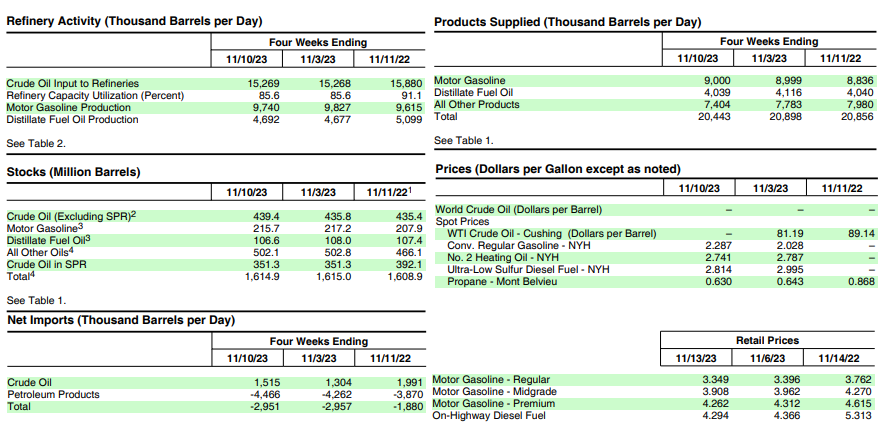

環球數據數據顯示,美國原油煉廠投入量平均為1540萬桶/日,較前一周小幅增加16.4萬桶/日。煉油廠開工率為其可開工能力的 86.1%。

影響:

加工需求增加:煉油廠投入的增加表明原油加工需求略有增加。煉油廠以超過 80% 的產能運行表明利用率良好,但並非最大產能。

原油消費增加的潛力:煉油廠投入增加可能表明對精鍊石油產品的潛在需求。這可能意味着原油消費前景樂觀,隨着原油需求的增加,可能會影響差價合約價格上漲。

資料來源:eia.gov

2.汽油和餾分燃料生產

汽油產量平均下降至每天 940 萬桶,而餾分油產量則增加至每天 480 萬桶。

影響:

- 需求趨勢的變化:汽油產量的減少加上餾分油產量的增加可能預示着需求模式的轉變。這種轉變可能受到消費者偏好變化、經濟活動或季節變化等因素的影響。

- 對價格的潛在影響:雖然汽油產量下降,但餾分油產量的增加可能會對原油價格產生不同的影響。如果餾分油需求增加,煉油需求增加可能會支撐原油價格。

3.原油進口

美國原油進口量平均為640萬桶/日,較前一周減少2.1萬桶/日。過去4周,日均進口量約為630萬桶,比去年同期增加3.3%。

影響:

- 每周進口小幅下降:每周原油進口小幅下降可能表明需求或供應動態的短期波動。然而,與上一年相比,這四周內的增長表明對進口原油的長期需求略有上升。

- 潛在的價格影響:每周進口量的減少可能不會立即對價格產生重大影響,但在較長時期內總體較高的平均進口量可能會因持續供應而有助於穩定或小幅降低原油價格。

4.原油庫存

美國商業原油庫存較前一周增加360萬桶,總計4.394億桶,比五年平均水平低約2%。汽油和餾分油庫存減少,而丙烷/丙烯庫存顯着增加。

影響:

- 庫存水平:原油庫存的增加表明市場存在過剩,儘管略低於五年平均水平。汽油和餾分油庫存的減少可能意味着持續的消費。

- 市場穩定和價格影響:原油庫存過剩,加上汽油和餾分油庫存略有短缺,可能不會立即對價格構成壓力。然而,原油庫存持續增加超過五年平均水平可能會導致價格下行壓力。

5.產品供需情況

過去四個星期的產品供應總量平均為每天 2040 萬桶,比去年同期下降 2.0%。車用汽油產品供應略有增加,而餾分燃料產品供應則相對保持不變。值得注意的是,航油產品供應量同比增長14.0%。

影響:

- 消費模式的變化:產品供應總量總體下降可能表明總體消費較上年略有下降。然而,航空燃油需求的大幅增長可能反映了特定的部門變化。

- 價格影響:雖然汽油供應量的小幅增加可能會在一定程度上支撐原油價格,但由於整體需求減少,產品供應總量的整體減少可能會對原油價格造成下行壓力。

6.零售價格

2023年11月13日,全國普通汽油平均零售價降至每加侖3.349美元,比一周前下降0.047美元,比去年同期下降0.366美元。全國柴油平均零售價格下降至每加侖 4.294 美元,比前一周下降 0.072 美元,與去年價格相比明顯下降。

影響:

- 消費者需求和市場情緒:與前一周和去年相比,汽油和柴油零售價格的下降可能反映出消費者需求疲軟或市場情緒有利於較低的燃料價格。

- 價格方向影響:零售燃料價格下降可能表明短期內原油需求減少,可能對原油差價合約價格造成下行壓力。

整體價格走勢分析

- 供需平衡:EIA 數據中的混合信號表明原油價格前景不明確。雖然煉油廠投入的增加和成品油需求的潛在變化可能會支撐價格,但庫存增加和總體產品供應減少可能會帶來下行壓力。

- 市場情緒:零售價格所反映的消費者行為可能表明需求疲軟,從而導致原油價格下跌。

- 長期趨勢與每周波動:與庫存或產量的每周波動相比,較上一年進口增加和煉油廠利用率等長期趨勢可能對價格趨勢產生更重大的影響。

- 外部因素:地緣政治事件、全球經濟狀況和環境政策可能會對原油價格產生重大影響,超出所提供的 EIA 數據範圍,從而導致價格波動。

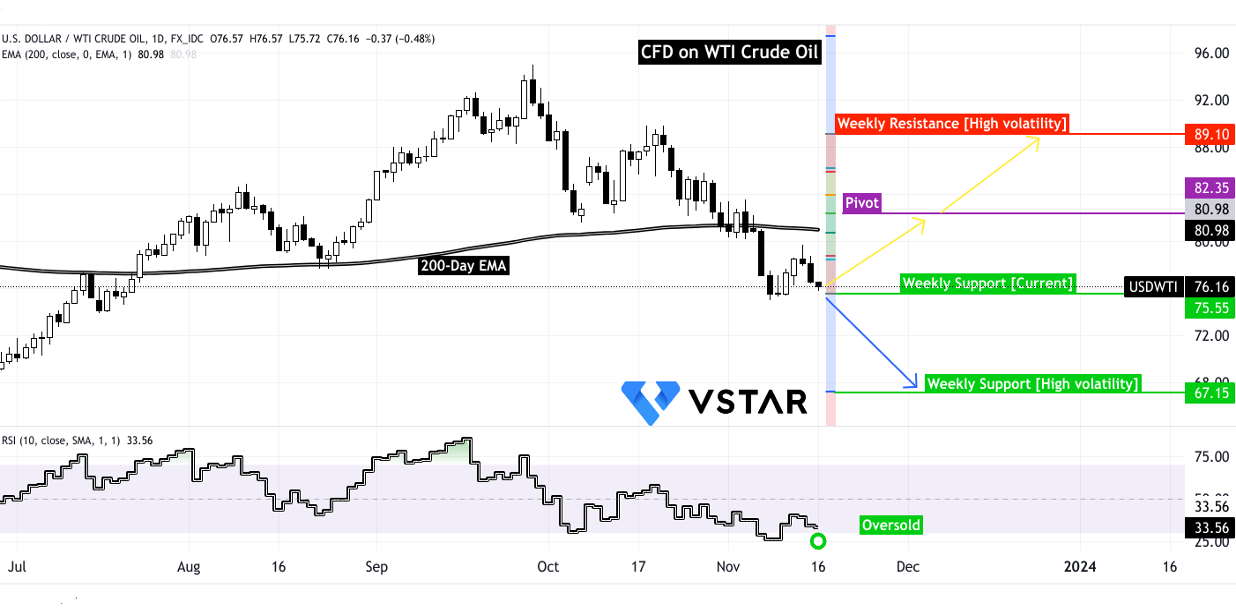

原油 (WTI) 技術分析

從技術角度來看,原油差價合約價格已達到關鍵支撐位。兩個潛在的每周預測已經出現:

資料來源:tradingview.com

第一種情況(黃色)表明樞軸和當前每周支撐位之間存在橫盤運動。 RSI 表明價格超賣,而樞軸點附近的 200 日均線則表明上漲空間有限。然而,鑑於持續的地緣政治動盪,由于波動加劇,價格可能飆升至 89.10 美元。

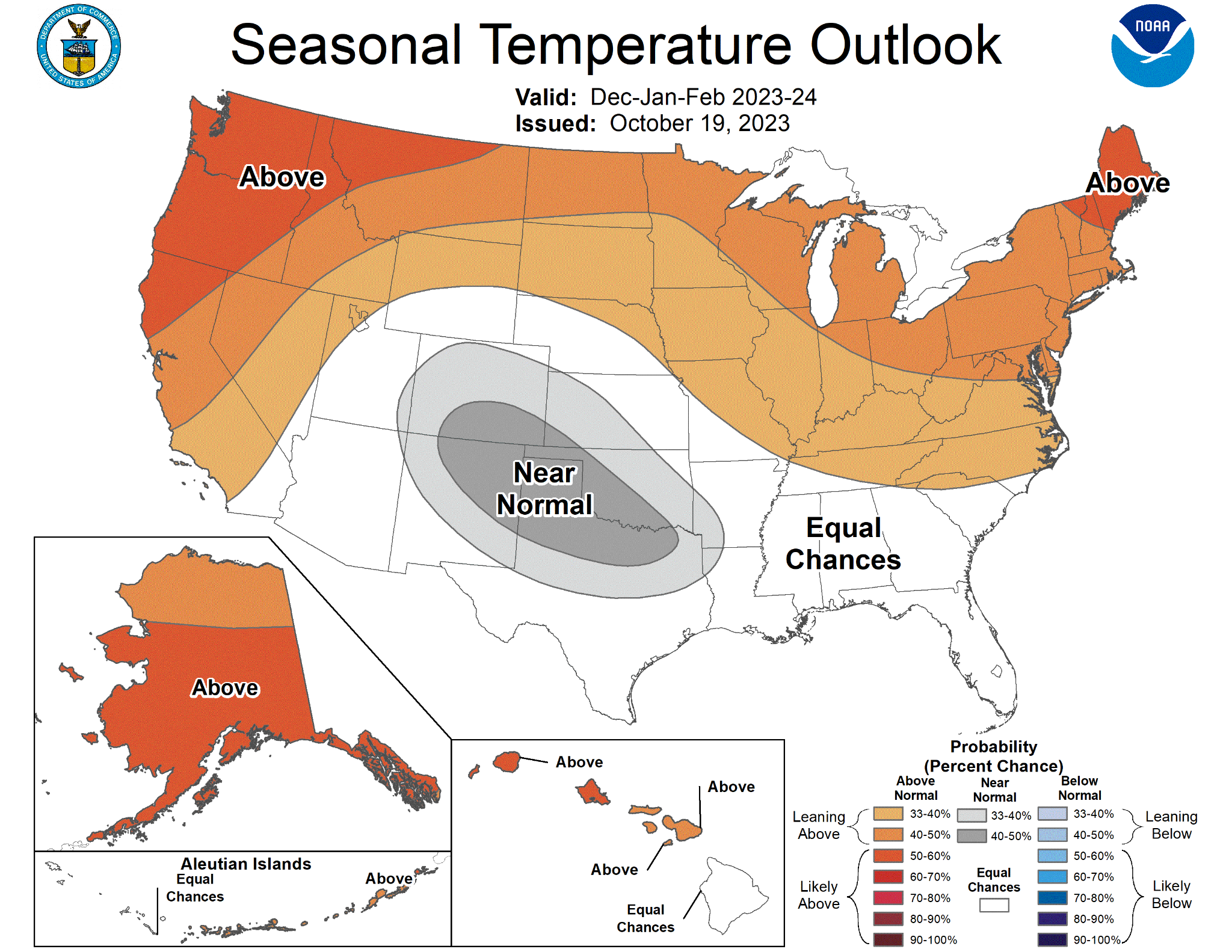

相反,第二種情況(藍色)預測價格可能會下跌至 67.15 美元,這歸因於供需動態的影響 高於平均水平 冬天。

資料來源:noaa.gov

總之,對原油基本面的 EIA 數據的分析揭示了影響原油差價合約價格方向的各種因素的複雜相互作用。雖然煉油廠投入的增加和成品油需求的潛在變化可能會支撐價格,但庫存增加、產品總供應減少以及零售燃料價格下降可能會在短期內對原油價格造成下行壓力。由於供應、需求、庫存水平和消費者行為方面的信號相互矛盾,總體前景仍然不確定。