- EIA每周石油數據顯示煉油廠投入和汽油產量增加。

- 餾分油產量下降與原油進口增加形成鮮明對比。

- 庫存低於五年平均水平暗示潛在的供應緊張。

- 現貨價格的波動和零售價格的下降反映了原油差價合約市場情緒的複雜性。

在全球原油市場波動的格局中,供應、需求和市場情緒錯綜複雜的關係決定了原油差價合約的走勢。檢查最近的 EIA周數據 為了解這種動態定價提供了一個視角,其中煉油廠產量、庫存波動和價格波動的微妙變化定義了市場力量的複雜舞蹈。

煉油廠投入和生產

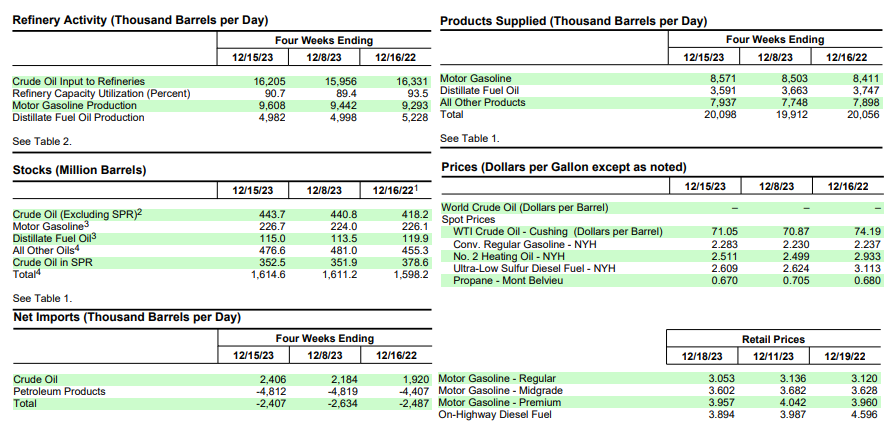

截至2023年12月15日當周,美國原油煉廠投入量平均為1650萬桶/日,較前一周增加40.3萬桶/日。煉油廠投入的增加意味着對原油加工成各種石油產品的需求增加。煉油廠的開工率為其可運營產能的 92.4%,表明利用率幾乎達到滿負荷,這可能是由於市場對煉油產品的需求增加。

同期汽油產量平均增加至每天 1000 萬桶。汽油產量的激增與煉油廠投入的增加相一致,並表明應採取應對措施來滿足汽油需求的增加,這可能是由旅行和交通等消費者需求推動的。

然而,上周餾分油產量下降,平均每天 490 萬桶。這種下降可能表明煉油廠的需求動態或運營調整發生了變化,從而影響了柴油、取暖油和其他餾分燃料的供應。

資料來源:EIA.gov

進口和庫存

上周美國原油進口量平均為680萬桶/日,較前一周增加23.3萬桶/日。過去4周,原油進口量日均約670萬桶,較去年同期增長7.6%。進口激增可能表明政府正在努力增加供應以滿足不斷增長的需求或緩解國內生產短缺。

不包括戰略石油儲備的商業原油庫存較前一周增加290萬桶,總計達到4.437億桶。雖然這一增長可能表明庫存不斷增加,但必須注意的是,這一水平比一年中這個時候的五年平均水平低約 1%。這可能意味着與歷史平均水平相比,市場略有緊張。

上周汽油和餾分油庫存均有所增加,但仍低於每年此時各自的五年平均水平。汽油庫存增加 270 萬桶,比五年平均水平低約 2%。與此同時,餾分油庫存增加了 150 萬桶,比五年平均水平低約 10%。這些低於平均水平的庫存水平可能表明這些精煉產品存在潛在的供應限制或高於預期的需求。

產品供應

過去 4 周內產品供應總量平均為 2010 萬桶/日,較去年同期小幅增長 0.2%。供應產品中,車用汽油增幅更為顯着,日均860萬桶,同比增長1.9%。這表明汽油需求持續或略有增長。

然而,過去四周,餾分油產品的供應量平均為每天360萬桶,較去年同期減少4.2%。對柴油和取暖油等餾分燃料的需求下降可能表明消費模式發生變化,或轉向替代能源來滿足供暖和運輸需求。

價格波動

2023 年 12 月 15 日,西德克薩斯中質原油 (WTI) 原油價格上漲至每桶 71.05 美元。這比前一周的價格上漲 0.18 美元,但仍比一年前的價格低 3.14 美元。儘管價格較前一周有所上漲,但同比下降可能反映了全球供需平衡、地緣政治緊張局勢或生產和消費模式變化等市場動態。

紐約港常規汽油現貨價格上漲至每加侖2.283美元,較前一周上漲0.053美元,較去年價格上漲0.046美元。同樣,紐約港2號取暖油現貨價格上漲至每加侖2.511美元,較前一周上漲0.012美元,但仍比去年同期價格低0.422美元。汽油和取暖油現貨價格的這些混合趨勢表明,與上一年相比,市場狀況和消費者需求有所不同。

2023 年 12 月 18 日,全國普通汽油平均零售價下降至每加侖 3.053 美元。這一下降意味着與前一周的價格相比下降了 0.083 美元,比去年記錄的價格下降了 0.067 美元。此外,全國柴油平均零售價格跌至每加侖3.894美元,較前一周大幅下跌0.093美元,較一年前下跌0.702美元。零售價格的下降表明需求減少或供應增加,從而影響消費者行為和市場動態。

對原油差價合約價格的可能影響

看漲指標:

- 煉油廠投入和汽油產量增加:煉油廠投入和汽油產量增加表明煉油產品需求激增,可能表明市場情緒看漲。

- 原油進口增加:進口增加可能意味着要努力滿足不斷增長的需求或彌補潛在的國內供應限制,從而可能對價格造成上行壓力。

- 全國平均零售價格下降:儘管現貨價格波動不一,但零售價格下降可能表明需求減少或供應增加,從而可能影響市場情緒,有利於看漲走勢。

看跌指標:

- 餾分油產量和產品供應的減少:餾分油產量和對這些產品的需求的下降可能表明消費模式正在改變或轉向替代能源,這可能表明市場情緒看跌。

- 庫存低於五年平均水平:汽油和餾分油庫存水平低於五年平均水平可能意味着潛在的供應緊張,這可能導致價格波動,但也可能影響看跌情緒。

- 與去年相比,汽油和取暖油現貨價格下降:與去年相比,現貨價格下降或停滯表明市場情緒疲軟,可能表明供應過剩或需求動力減弱。

原油差價合約:技術分析

在完成最後的看跌衝擊波之後,WTI原油差價合約價格已經企穩,並正在走向看漲軌跡。 13 日 EMA(綠線)和 21 日 EMA(紅線)也可能形成看漲交叉。從積極的角度來看,價格可能會達到 78.10 美元,如藍色箭頭所示。然而,在下行方面,價格可能會觸及 71.60 美元的樞軸,這在價格穩定和當前價格勢頭的過程中同樣有可能(以橙色箭頭標記).

資料來源:tradingview.com

總之,雖然石油市場的情況好壞參半,汽油產量和煉油廠投入增加,而餾分油產量下降,但庫存水平和價格波動的不確定性使差價合約價格方向的預測變得複雜。供應緊張和需求動態之間的微妙平衡意味着潛在的波動。