- 伯克希爾的保險承保業務大幅反彈:稅後收益從 2022 年的 3000 萬美元虧損飆升至 2023 年的 54 億美元,展現了韌性和戰略敏銳性。

- 保險投資收益穩定增長:在成熟的投資策略推動下,2023年稅後收益飆升至96億美元,同比增長47.5%。

- 多元化的收入來源增強了財務彈性:儘管面臨挑戰,但在戰略舉措和收購的推動下,2023 年運營業務收入仍增長了 2.0%。

- 戰略投資和收購推動增長:值得注意的收購,包括對飛行員旅行中心興趣的增加,突顯了伯克希爾的遠見和財務精明。

探索伯克希爾保險承保的復甦、投資收入的穩步增長以及與運營障礙的對抗。帶着顯微鏡 2023年業績數據,了解推動伯克希爾 2024 年增長的基本支柱。

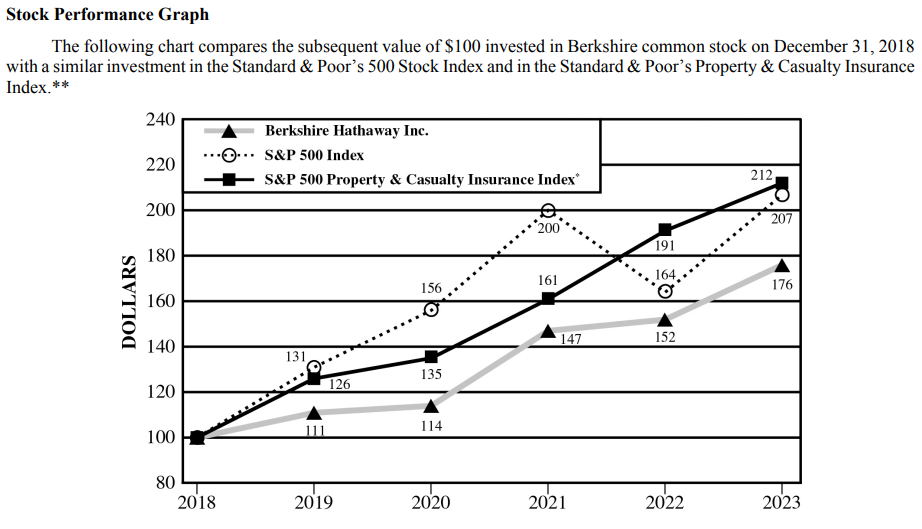

資料來源:BRK Annual Report

保險承保表現穩健

伯克希爾哈撒韋公司在保險承保方面的實力是推動其快速增長潛力的根本優勢。該公司在該領域始終表現出韌性和盈利能力,這從過去三年的財務業績中可見一斑。

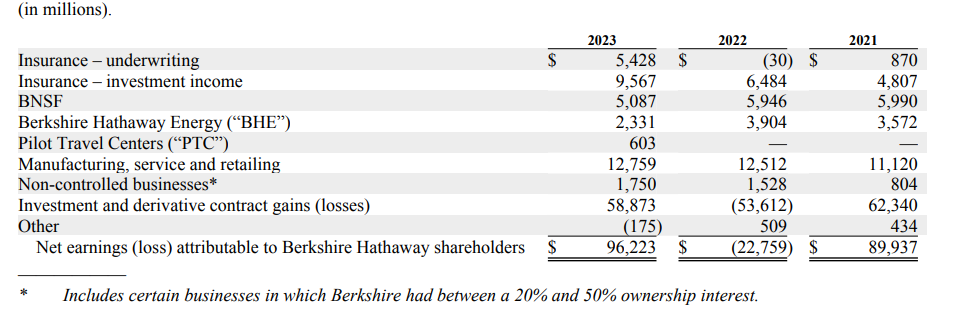

2023 年,伯克希爾的保險承保部門報告稅後收益為 54 億美元,與 2022 年 3000 萬美元的虧損和 2021 年 8.7 億美元的收益相比出現了大幅好轉。這一令人印象深刻的復甦突顯了伯克希爾應對挑戰和利用機遇的能力。保險業。

資料來源:BRK Annual Report

伯克希爾哈撒韋在 2023 年取得成功的一個關鍵因素是這一年發生的重大災難事件造成的損失相對較低。此外,在保費上漲和索賠頻率降低的推動下,GEICO 的承保業績有所改善,這對提高盈利發揮了至關重要的作用。值得注意的是,2022 年的承保損失部分歸因於 GEICO 索賠成本上升以及巨災事件損失巨大。

此外,伯克希爾哈撒韋採用 ASU 2018-12 對收益產生了積極影響,導致 2022 年承保收益增加 6,000 萬美元,2021 年增加 1.42 億美元。這表明該公司積極主動地採用會計準則來提高財務業績。

保險投資收益穩定增長

伯克希爾哈撒韋的另一個關鍵優勢在於保險投資收入的穩定增長。過去三年,公司在該領域持續取得穩健業績,體現了其穩健的投資策略和把握市場機遇的能力。

2023年,伯克希爾保險投資收益稅後收益顯着增長,達96億美元,較上年增長47.5%。同樣,2022 年,該細分市場的收益較上一年增長了 34.9%。這些令人印象深刻的增長率凸顯了伯克希爾在優化投資組合以產生豐厚回報方面的熟練程度。

這一增長背後的主要驅動力是短期利率上升,這導致短期投資收益大幅增加。伯克希爾哈撒韋能夠根據不斷變化的市場條件調整投資策略,凸顯了其財富管理的敏捷性和主動性。

經營業務收入來源多元化

伯克希爾哈撒韋多元化的經營業務組合是其快速增長潛力的關鍵驅動力。該公司的經營業務涵蓋製造業、服務業、零售業、公用事業和能源等多個行業,為創收和盈利能力奠定了堅實的基礎。

儘管面臨新冠肺炎 (COVID-19) 大流行、地緣政治衝突和供應鏈中斷等挑戰,伯克希爾的運營業務仍表現出了韌性和適應性。 2023年,製造業、服務業和零售業利潤比上年增長2.0%,比2021年增長12.5%。

這一增長是由多種因素推動的,包括某些工業產品製造商和服務業務的增長,以及 2022 年收購的阿勒格尼非保險業務的影響。此外,伯克希爾持續努力優化運營效率和利用市場機會也做出了貢獻以促進其經營業務的增長。

可觀的投資和衍生品合約收益

伯克希爾哈撒韋公司可觀的投資和衍生品合約收益在支撐其快速增長潛力方面發揮着至關重要的作用。過去三年,該公司從股本證券和衍生品合約投資中獲得了可觀收益,對其整體財務業績做出了重大貢獻。

2023 年,伯克希爾報告投資和衍生品合約收益為 589 億美元,與 2022 年 536 億美元的虧損相比出現顯着好轉。這些收益主要來自股本證券投資,包括市場價格變化帶來的大量未實現淨收益。

儘管存在固有的波動性,但伯克希爾的投資收益凸顯了其在資本配置和投資管理方面的熟練程度。該公司在沃倫·巴菲特價值投資原則的指導下採取嚴格的投資方法,使其能夠發現有吸引力的投資機會並產生卓越的長期回報。

此外,伯克希爾對 Pilot Travel Centers (“PTC”) 等公司的戰略投資及其利用收購機會的能力也有助於其投資的成功。 2023 年收購 PTC 的額外權益以及隨後整合其經營業績反映了伯克希爾擴大投資組合和推動價值創造的戰略重點。

穩健的財務狀況和資本配置

伯克希爾哈撒韋穩健的財務狀況和審慎的資本配置策略是支撐其快速增長潛力的根本優勢。該公司保持着可觀的流動性和堅實的資本基礎,使其能夠靈活地尋求增長機會並抵禦經濟不確定性。

截至2023年12月31日,伯克希爾股東權益為5613億美元,較上年大幅增加878億美元。這一增長是由約 589 億美元的稅後投資收益推動的,凸顯了審慎的資本配置在推動股東價值方面的重要性。

伯克希爾經修訂的普通股回購計劃強調了其在確保財務實力和流動性的同時提高股東價值的承諾。該計劃允許伯克希爾哈撒韋以低於沃倫·巴菲特保守確定的內在價值的價格回購其 A 類和 B 類股票。這種方法反映了伯克希爾嚴格的資本配置方法及其對股東長期回報最大化的關注。

此外,伯克希爾哈撒韋公司充足的現金儲備和對美國國庫券的投資為其尋求增長機會和抵禦經濟衰退奠定了堅實的基礎。該公司保守的債務管理方法以及對保持財務實力和多餘流動性的重視進一步增強了其支持快速增長和利用戰略機遇的能力。

戰略投資和收購

伯克希爾哈撒韋公司的戰略投資和收購是其快速增長潛力的關鍵驅動力。該公司在對各行業的公司進行成功投資、推動價值創造和提高股東回報方面有着悠久的歷史。

2023年,伯克希爾進行了大量投資和收購,包括收購Pilot Travel Centers(“PTC”)的額外權益以及隨後整合其經營業績。這些戰略舉措符合伯克希爾的多元化業務戰略,有助於擴大其在關鍵領域的業務。

收購 PTC 體現了伯克希爾專注於投資具有穩健增長前景和可持續競爭優勢的公司。通過增加 PTC 的持股比例,伯克希爾可以獲得該公司更大的收益份額並推動長期價值創造。

關鍵運營部門的盈利能力下降

伯克希爾哈撒韋公司的一個重大根本弱點可能會損害公司的快速增長潛力,那就是關鍵運營部門的盈利能力下降,特別是 BNSF 和伯克希爾哈撒韋能源公司 (BHE)。

國家科學基金會:

2023年,BNSF報告稅後收益為51億美元,比上年的59億美元收益下降14.4%。盈利能力的下降非常顯着,可能會對伯克希爾哈撒韋公司的整體財務業績產生不利影響。

這一下降背後的主要驅動因素包括總體貨運量下降和非燃料運營成本上升,但部分被燃料成本下降所抵消。雖然較低的燃料成本帶來了一定的緩解,但貨運量減少和運營成本上升的負面影響抵消了這些影響,導致 BNSF 的盈利能力下降。

BHE:

同樣,伯克希爾哈撒韋能源公司公布的2023年稅後收益為23億美元,較上年39億美元的收益大幅下降40.3%。盈利能力的大幅下降引發了人們對這一關鍵運營部門業績的擔憂。

伯克希爾哈撒韋能源公司收益下降的主要原因是美國受監管公用事業公司的收益下降,這是由於野火損失估計增加所致,以及其他能源業務和房地產經紀業務的收益下降。這些因素共同導致伯克希爾哈撒韋能源公司 2023 年盈利能力整體下降。

伯克希爾哈撒韋股票(紐約證券交易所代碼:BRK.B)技術分析

資料來源:tradingview.com

到 2024 年底,伯克希爾哈撒韋公司的股價可能會達到 511 美元。該預測是基於該股當前的勢頭和斐波那契回撤位。儘管 BRKB 股票遇到了較小的阻力(位於兩個主要阻力的中點)。

巴菲特發出信函後,價格反轉回到近期阻力區間。現在,這個價格範圍(408.75 美元 - 406.15 美元)充當支撐。不利的一面是,價格仍有可能觸及 388.25 美元(趨勢的支點)。由於相對強弱指數 (RSI) 不存在突破性背離,因此下行走勢可能有限(如果發生)。

從好的方面來看,BRK.B 股價可能回升至 453 美元,這是一個核心阻力(截至目前),但 2024 年下半年潛在的高波動性可能會推動價格進一步上漲至 511 美元。正如趨勢線(紫色)和 RSI 為 85(高度超買)所示,趨勢仍然向上且穩固。

總之,伯克希爾哈撒韋公司的戰略舉措和堅實的基本面為其增長奠定了基礎,預計到 2024 年末目標將達到 511 美元。儘管關鍵領域面臨挑戰,例如 BNSF 和伯克希爾哈撒韋能源公司的盈利能力下降,但該集團的保險承保穩健,投資穩定收入和多元化的收入鞏固了其財務狀況。技術分析表明看漲軌跡,表明潛在阻力位為 453 美元,並可能飆升至 511 美元。