特斯拉公司(纳斯达克股票代码:TSLA) 凭借其创新的电动汽车 (EV)、人工智能和软件的进步以及彻底改变能源和交通领域的雄心。

财务业绩

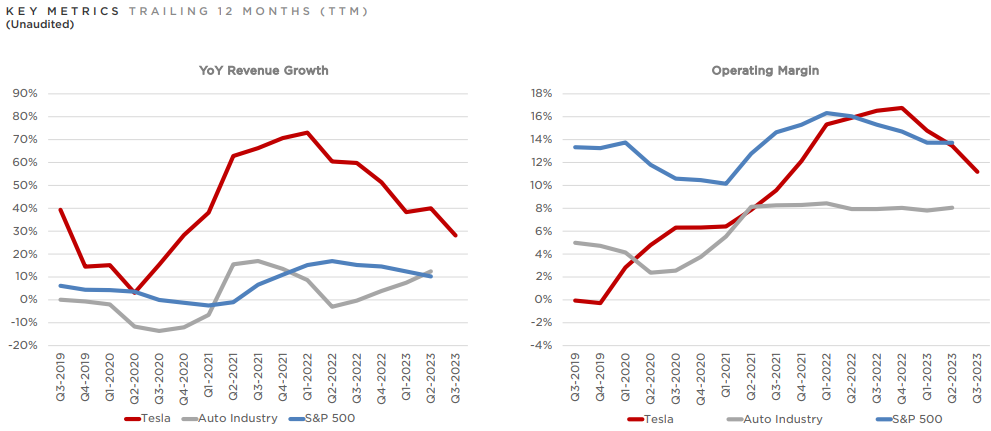

收入增长:特斯拉 2023 年第三季度收入为 234 亿美元,同比增长 9%。这一增长可归因于车辆交付量的增加,包括新工厂的贡献以及业务其他领域的多元化。然而,这一积极势头被平均售价 (ASP) 同比下降(不包括汇率影响)和 4 亿美元的负面汇率影响部分抵消。对于特斯拉来说,保持或提高收入增长以维持其估值至关重要。

营业收入:特斯拉第三季度营业收入下降至 18 亿美元,营业利润率为 7.6%。有几个因素对该指标产生了负面影响,包括由于定价和产品组合导致的平均售价下降、与 Cybertruck 和人工智能开发等项目相关的运营费用增加、与产量提升相关的成本以及负面的外汇影响。特斯拉应该在扩张过程中致力于成本优化并保持利润率。

现金状况:特斯拉报告称,截至 2023 年第三季度末,其现金、现金等价物和投资为 261 亿美元。这标志着在融资活动和自由现金流产生的推动下,环比增加了 30 亿美元。 8亿美元。强劲的现金状况对于特斯拉的扩张计划和研发投资至关重要,跟踪这一指标以获得流动性和资本配置洞察也至关重要。

来源:第三季度季度更新甲板

生产和扩张

德克萨斯州超级工厂:特斯拉计划启动 Cybertruck 试生产并于今年交付,这是一个重要的里程碑。随着供应链以成本效益的方式优化,德克萨斯州的 Model Y 产量计划逐步增长。此外,更高密度的4680电池的生产已步入正轨,美国阴极生产和锂精炼的产能扩张正在进行中。这种扩张对于满足全球需求和降低成本至关重要。

上海超级工厂:上海工厂连续几个季度几乎满负荷运转,这是国际扩张成功的标志。特斯拉保持生产运行率的期望对于占领亚洲和全球市场至关重要。上海作为重要的出口枢纽,战略重要性不断增强。

柏林勃兰登堡超级工厂:Model Y 作为欧洲最畅销汽车的持续成功凸显了该工厂的重要性。与德克萨斯州一样,计划逐步提高产量。欧洲是一个巨大的电动汽车市场,特斯拉满足这一市场的能力至关重要。

人工智能和软件开发

人工智能开发:特斯拉高度重视人工智能开发,尤其是在安全的现实应用背景下,这是增强其电动汽车自主能力的关键。为了加速人工智能的发展,对大型超级计算机的投资是巨大的。特斯拉应继续利用其庞大的车队来收集匿名数据,以改进全自动驾驶 (FSD) 功能。

车辆和其他软件

客户体验:针对通过 Hertz 使用其车辆的租车者而言,特斯拉应用程序的增强值得称赞。这些功能(例如无钥匙进入和预处理)为客户提供了无缝体验。重新设计应用内服务体验,允许安排、跟踪服务和付款,应该会提高客户满意度和忠诚度。

电池、动力总成和制造业

成本优化:尽管第三季度面临宏观经济挑战和工厂关闭,特斯拉仍将平均车辆成本维持在约 37,500 美元。追求进一步降低成本是在电动汽车市场保持竞争力不可或缺的一部分。 Cybertruck 采用 800 伏架构是一项很有前途的发展,可以节省成本并提高性能。

能源存储

部署增长:特斯拉报告称,第三季度储能部署同比增长 90%。这一成就与加利福尼亚州拉斯罗普超级工厂的产能扩张有关。特斯拉对储能的持续关注符合可再生能源的全球趋势。

太阳能

太阳能面临的挑战:太阳能部署量环比和同比均出现下降。高利率和加州净计量法规变化等外部因素给太阳能业务带来了挑战。特斯拉必须适应克服这些阻力,并在太阳能市场保持竞争力。

服务和其他业务

增长的核心驱动力:特斯拉的服务和其他业务部门,包括超级充电、保险以及车身修理厂和汽车修理厂。零部件销售,一直是利润增长的核心驱动力。即使资本支出规模扩大,按次付费超级充电的盈利能力也值得注意。特斯拉致力于扩大超级充电能力和管理以适应其他原始设备制造商的需求,这一承诺具有战略意义。

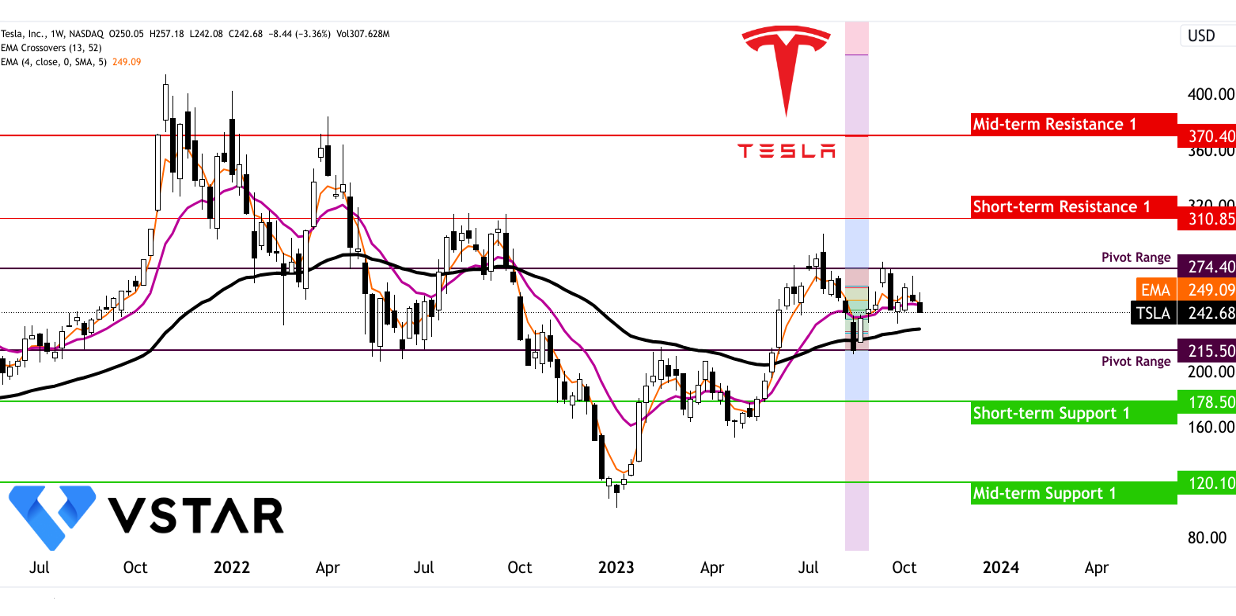

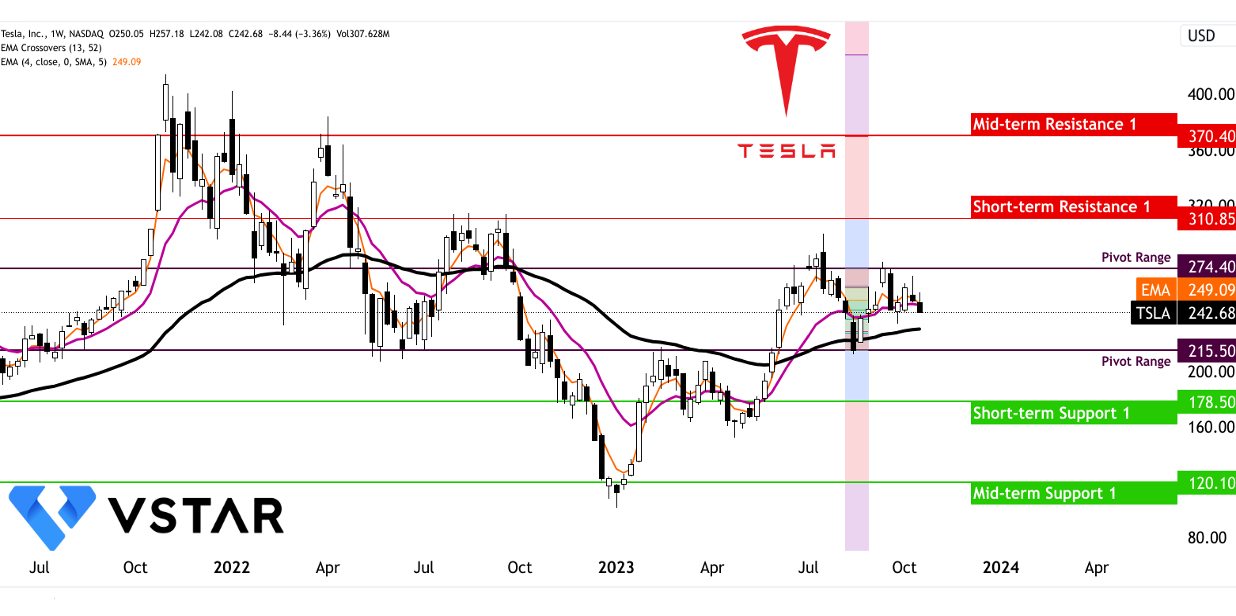

特斯拉股票每周价格变动的技术角度可以理解如下:

来源:tradingview.com