引语:

美联储试图通过议息会议声明和发布会明确传达其货币政策的意图,以影响市场和经济中的各种预期。这些预期可以影响到企业投资、消费者支出、股市、债券市场以及外汇市场等各个方面。美联储希望通过管理这些预期来实现其货币政策的目标。因此,学会分析议息会议的相关影响对于投资者来说非常重要。

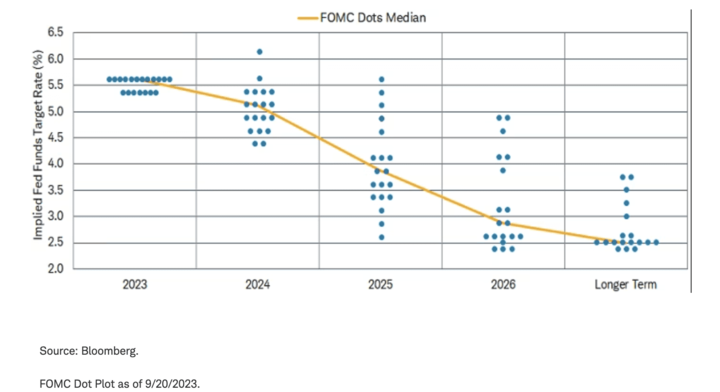

美国东部时间2023年9月20日,美国联邦储备委员会(美联储)决定保持当前的利率水平不变,但预计在年底之前将再次加息。美联储主席鲍威尔继续坚持2%的核心通胀目标未发生变化,但对于美国经济可能出现渐进减速(即所谓的“软着陆”)表示了担忧。根据最新的点阵图显示,美联储计划在2024年之前实施比之前预期更为紧缩的货币政策,2024年的可能降息幅度也从之前的100个基点减少至50个基点。在鲍威尔发表讲话后,美股在尾盘交易中出现了剧烈波动。

图:联邦公开市场委员会的点阵图表明利率可能会在更长时间内保持较高水平

美联储和议息会议诞生的背景及意义

20世纪初,美国经历了一系列金融危机和通货膨胀,这些事件引发了对美国金融体系的改革需求。其中最著名的是1929年的股市崩盘和随后的大萧条,以及1970年代末和1980年代初的恶性通货膨胀。

1933年,美国采取了一系列措施来稳定金融体系,其中包括废除金本位制度,建立了法定货币制度,即美元不再与黄金挂钩。这使得美联储能够更灵活地实施货币政策。

1935年,美国国会通过了《联邦储备法》(Federal Reserve Act),该法案正式成立了美联储,旨在为美国金融体系提供稳定和监管。

美联储成立后,它开始使用货币政策工具来控制货币供应量和利率,以稳定通货膨胀、促进就业和维护金融稳定。议息会议成为制定这些政策的关键机构之一。

议息会议通常每年召开多次,其中包括定期的会议和根据需要召开的特别会议。会议的成员由联邦储备委员会的成员组成,其中包括美联储主席、其他联邦储备委员会成员和各地区储备银行的主席。他们一起讨论当前的经济情况,评估通货膨胀风险和就业状况,然后决定是否需要调整利率政策以达到经济目标。这一过程的透明度和公开性对于美国经济和金融市场至关重要,因为它可以提供市场参与者和投资者有关未来货币政策方向的重要信息。

对于市场来说,议息会议的声明、经济展望报告和美联储主席在新闻发布会上的讲话,都是探寻美联储态度的风向标。在美联储FOMC官网可以查询历次议息会议声明、会议日历等信息:

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

图:美联储FOMC官网

美联储的预期管理

美联储通过议息会议来管理市场和经济中的预期,主要通过以下方式:

利率政策调整:美联储通过议息会议决定是否调整短期利率,具体来说是联邦基金利率。这个利率对于整个金融市场具有引导作用,因为它会影响到其他短期和长期利率。如果美联储决定提高利率,市场参与者通常会预期未来融资成本上升,从而可能降低借款和投资活动。相反,如果美联储决定降低利率,市场可能会预期更便宜的融资,从而促进借款和投资。

发布政策声明:在每次议息会议后,美联储发布一份政策声明,其中包含了会议成员的意见和决策结果。这个声明通常包括对当前经济状况的评估以及未来货币政策的暗示。市场参与者会密切关注这些声明,以获取关于美联储未来政策方向的线索。

议息会议后的新闻发布会:美联储主席通常会在议息会议后举行新闻发布会,向公众解释货币政策决策的理由和背景。这个发布会提供了更详细的信息,有助于市场和公众更好地理解美联储的政策意图。

经济展望报告:美联储每年定期发布《经济展望报告》,其中包括了对经济和货币政策的长期展望。这个报告可以帮助市场参与者了解美联储官员对未来经济走向和通货膨胀预期的看法。

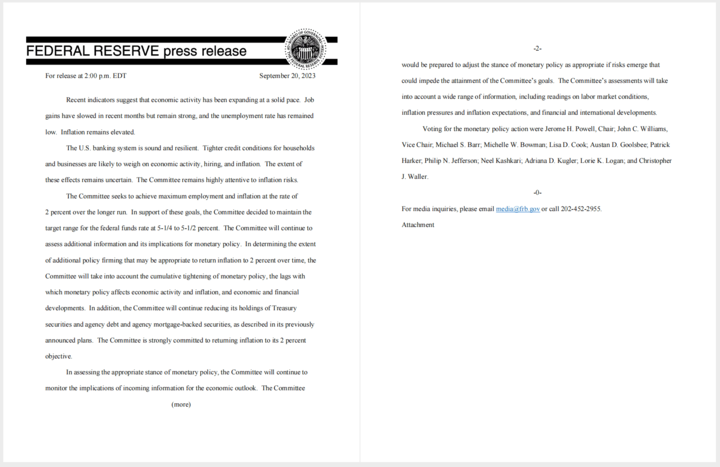

以2023年9月议息会议为例进行分析

2023年9月议息会议记录网址

https://www.federalreserve.gov/monetarypolicy/fomcpresconf20230920.htm

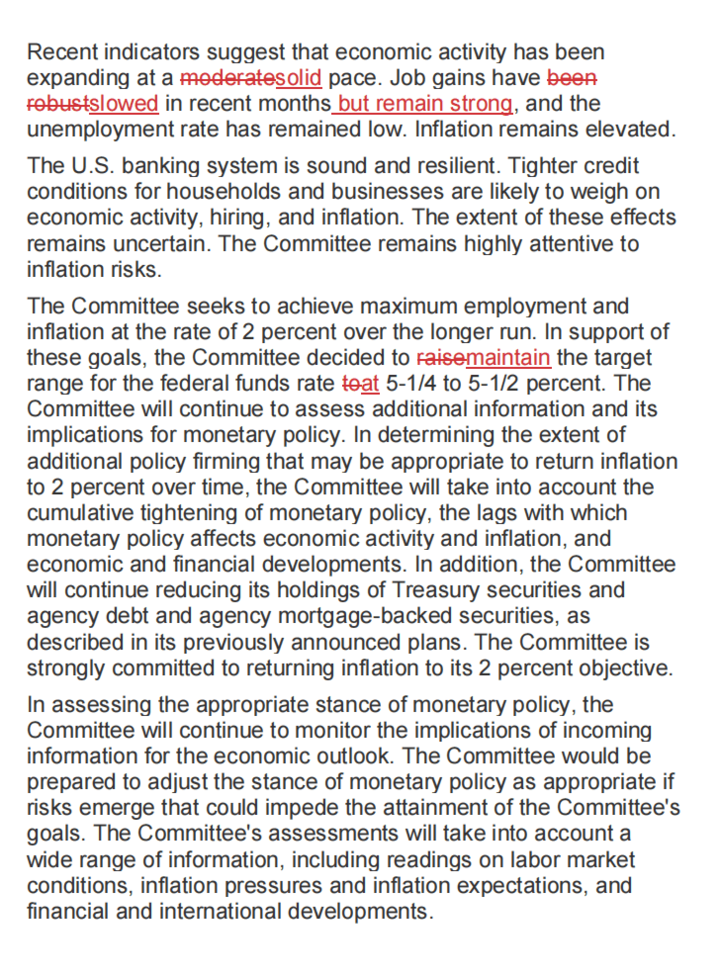

图:FOMC议息会议声明(2023年9月)

议息会议声明比较

分析师通常会将最新发布的声明与上一次的声明进行对比,以探索美联储对于通胀、就业、经济和金融市场等目标的态度。

图:本次声明的修改部分划重点

例如,联邦公开市场委员会(FOMC)本次9月的声明指出,经济增长正在以“稳健”的速度扩张,而相比上一份声明中的描述是“温和”。这说明美联储认为经济增长仍然强劲,加息对经济造成的影响仍然可控,也为其认为经济又可能软着陆提供了依据。

此外,本次声明改变了对劳动力市场的描述,强调就业增长已经“放缓”,而不是上一次提到的“强劲”。 美联储根据菲利普斯曲线来判断就业与通胀的走势,就业市场热度下降有利于降低通胀,因此,美联储判断劳动力市场降温,加息的预期就会降低。

在描述通胀时,美联储表示通胀仍处于高位,考虑到大多数通胀数据仍远高于美联储的目标,这应该不足为奇。由于美联储的货币政策目标是价格稳定和充分就业,因此,在就业市场并未出现危机的情况下,降低通胀相对成为主要目标,是制定政策时重点关注的目标。

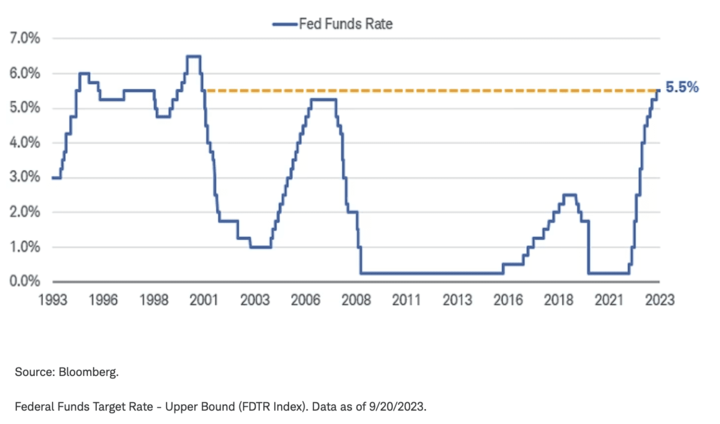

图:联邦基金利率上限为 5.5%,为 2001 年以来最高

经济展望报告分析

2023年9月发布的经济展望报告原文:

https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20230920.htm

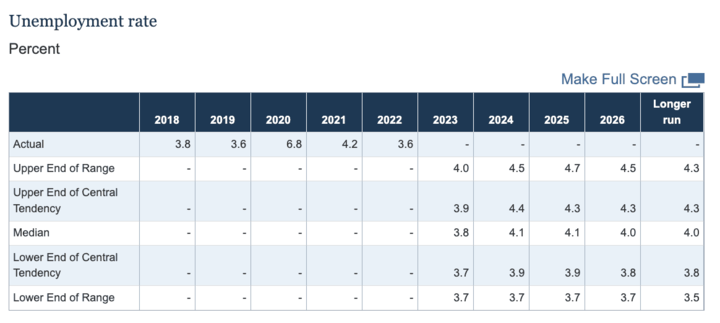

根据经济展望报告,FOMC对美国经济前景持乐观态度。美国2023年GDP增长预期从6月份预期的1.0%上调至2.1%,美国2024年GDP增长预期从1.1%上调至1.5%;失业率预期为2023年3.8%,2024年4.1%,长期失业率预期为3.8%-4.3%之间;PCE预期也大大降低,2023年为3.8%,低于上一期预期的4.1%;核心PCE预期比上一期有所增高,从3.2%上调至3.3%,但预计2024年达到2.6%,2026年PCE和核心PCE都将实现2%的目标。

图:2023年9月FOMC议息会议经济展望报告中重点经济数据预测及变化对比

同时预期2023年至2025年底核心PCE通胀预期中值分别为3.7%、2.6%、2.3%;而2023年至2025年底失业率预期中值分别为3.8%、4.1%、4.1%。

图:FOMC失业率预测

图:FOMC核心PCE预测

经济展望报告中这些经济数据预期的细微变化,体现了美联储对于市场和经济的观察,美联储会根据这些变化去做政策调整,市场投资者也要关注这些数据的前瞻数据,以应对美联储可能会做出的政策调整。

鲍威尔讲话分析

不同时期的美联储主席对于市场预期管理发表演讲和看法时,风格迥异。

比如,艾伦·格林斯潘在担任美联储主席期间以其独特的演讲风格而闻名。他倾向于用谨慎的措辞来表达他的看法,以避免引发市场的不稳定性或误导投资者。这种审慎的态度是他的政策制定哲学的一部分。格林斯潘在演讲中常常使用含糊不清的语言,以保留政策的弹性,避免过于明确地预示未来货币政策的方向,而是更倾向于提供一般性的指导。这使得市场和观察者不容易确定他的政策意图,从而为他保留了更大的政策手段。

鲍威尔和格林斯潘有着类似之处。他们都以审慎和谨慎的方式处理货币政策和经济问题,倾向于避免引发市场不稳定或过度激进的政策。两位主席都强调数据驱动的决策制定。他们会仔细分析经济数据和趋势,以便更好地了解当前的经济状况和未来的风险。两位主席都强调透明度,试图向市场和公众传达清晰的政策意图。

不同点是,格林斯潘是一位杰出的经济学家,拥有广泛的经济研究经验,而鲍威尔则拥有金融业背景,曾在私营部门工作。这两种不同的背景会影响他们对经济和金融市场的看法和决策。

在此声明发布后的发布会上,鲍威尔的观点主要是:今年最后两次会议上做出的决策将取决于全部数据的综合情况;从未打算就任何降息的时间发出信号,在适当的时候会有降息的时机。

关于利率水平:保持利率在5.25%-5.5%区间不变,但保留“额外收紧政策”的措辞,继续缩表计划。因此,除了加息的影响,投资者还应关注美联储资产负债表的变化,缩表对流动性的影响不容小觑。

关于利率前景:FOMC点阵图显示年内还将加息,说明11月份议息会议加息的概率很大。下一年潜在降息幅度从100基点下降至50基点,即2024年降息的可能性下降了一半。对2026年的利率预期为2.9%,高于长期预期,即高利率有可能维持更久。鲍威尔表示,如果合适,将进一步加息,;未打算就任何降息的时间点发出信号;中性利率或已上升,并可能高于长期利率——对于此,市场开始交易加息预期而走低。

关于通胀前景:鲍威尔表示仍致力于将通胀恢复至2%。点阵图略微上调2023年PCE通胀预期,但下调核心PCE预期;预计2026年达到通胀目标2%。持续的高能源价格将影响通胀预期,但鲍威尔倾向于忽略能源食品短期供需引起的价格波动,即更关注核心PCE走势,因此,投资者也应更关注此项指标。

关于经济前景:将今年美国GDP增速预期从1%上调至2.1%、全线下调2023-2025年失业率预期;近几个月就业增长放缓,但依然强劲。鲍威尔称不会将软着陆作为基本预期,但视为主要目标。

正如预期,美联储 9 月份将其关键政策利率——联邦基金利率——维持在 5.25% 至 5.5% 的范围内不变,但表示今年晚些时候再次加息是共识。 美联储传达的最重要的信息是,它将继续维持高利率,直到通胀下降。 这种“长期走高”的信息反映出美联储对于如何使通胀持续走低存在高度不确定性。

软着陆的可能性

美联储以“预期管理”作为手段进行经济活动的调节,决定了每一次发布声明和讲话的基调。美联储表现鹰派(更关注通胀而非经济)或鸽派(更关注经济而非通胀),主要出于预期引导目标,而并非一个必然兑现的“计划”或“承诺”。

当前鲍威尔鹰派态度的原因,一方面是在遏制通胀的过程加息和缩表同时进行,不可能不会影响经济与就业。但在美联储维护价格稳定和充分就业的“双目标”背景下,货币政策不能放弃对经济和就业的关注与适当保护。如果通胀能有实质性进展,有望达到目标,美联储很可能考虑暂停加息,甚至开始降息节奏。因此,接下来要继续关注劳动力市场的变化和核心PCE等通胀指标的变化。

另一方面,激进的加息举措可能引发金融市场风险,继而引发经济衰退。每一次市场在预期“软着陆”的时候,大部分时间结果都是衰退。

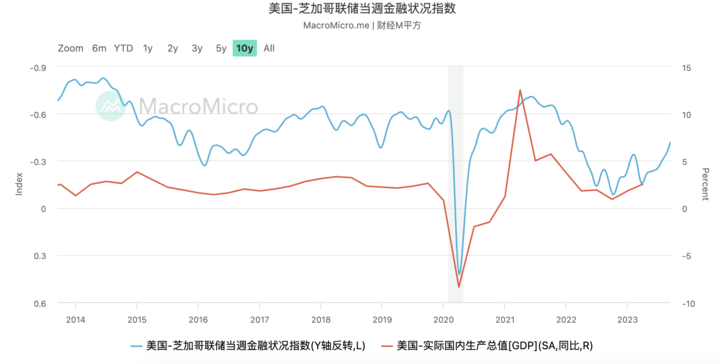

美国实体经济往往与金融市场状况高度相关,美联储通过货币政策的紧缩与宽松,影响金融机构放贷意愿、企业融资等信用活动,最终传导至实体经济活动。

我们可以关注芝加哥联储当周金融状况指数来判断当前金融环境紧缩程度。这是由美国 105 种金融市场指标组成,并将每个指标拆解出风险、信用、杠杆三个贡献因子,去衡量美国货币市场,债券和股票市场,以及传统银行与影子银行体系的状况,数值越高代表金融状况风险越高,可以作为美国实体经济活动的领先指标(领先约 1 ~ 2 季)。

芝加哥联储调整后的全国金融状况指数显示,美国金融金融市场条件2022年底达到近十年最紧水平(除了2020年疫情初期的“美元荒”时期)。当前数值仍处于紧缩状态,但有所回升,因此美联储可能因此判断金融市场风险仍处于安全水平,支持软着陆预期。

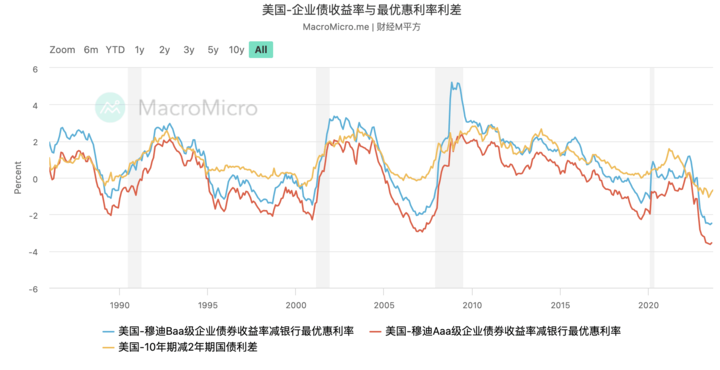

此外,华尔街最近更加关注美国企业债的风险。因为预期美联储将进一步加息将导致美国企业债利率上升和风险偏好继续下降。

企业债收益率指投资企业债券的收益率,常用穆迪信评 Aaa 级、 Baa 级债券收益率当做投资级债券的代表。 美国最优惠利率(Prime rate)指美国银行提供给最高信用级别客户的贷款最低利率,其余如房贷、信贷利率等,多为此优惠利率再加上一定比例后才贷出,而银行也能多赚取其间的价差。

企业债为利润较高的高风险资产,而国债为避险性资产,在景气扩张阶段,资金会较偏好企业债,资金流入企业债,造成企业债价格上涨,企业债收益率下跌,利差领先长短期国债利差缩小,而到了景气末端阶段,升息带动最优惠利率上升,企业债利差低档会率先翻负,为美债长短利差的领先指标。

如果美联储继续加息同时保持紧缩货币政策,美国企业债市场可能会进一步抛售风险资产并追逐安全资产,由此带来的金融风险不容忽视。我们认为,当前美联储和市场都应保持灵活性,对经济和通胀形势的不确定性保持谦逊,避免在过度敬畏通胀、对经济数据保持乐观的同时也过度忽略另一极端——市场风险。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。