今晨, 美联储公布联邦基金利率上限, 结果符合普遍市场预期,在6月份暂停加息后,此次加息25bps,目标区间上调至5.25%至5.5%,升至22年来最高水平。这是自去年3月加息周期启动以来的第十一次加息,与上次会议声明最重要的变动在于利率的前瞻性指引,表示“将继续评估新信息及其对货币政策的影响,重申将判断可能适合的额外紧缩程度”。决议公布后,市场继续忽视紧缩的货币政策可能造成衰退的概率,继续押注上升行情,标普500指数短线飙至去年4月份以来最高点。

随着加息周期临近尾声,面对上半年以来出乎意料的上涨行情,华尔街知名的大空头也不得不进行策略调整,如摩根士丹利首席股票策略分析师Mike Wilson,大空头美银首席策略分析师Savita Subramanian近期纷纷承认判断错误,不再坚持对标普500的熊市预期。华尔街集体上调标普500年底目标价:瑞士信贷从年初的4050上调至4700,汇丰银行从4000上调至4600,高盛从4000上调至4500,美国银行从4000上调至4300,巴克莱银行从3725上调至4150(信息来源:Bloomberg)

金融具有周期性。个股股价虽然在短期内不可预测,但对于其估值、市盈率等数据的研究在一定程度上具有长期的可预测性。而公司发展受商业和行业周期影响,因为债券价格受到通胀预期影响,而股票受到增长率影响。所以,投资者从金融资产中获得回报,长期看来与经济状况紧密相关。

但投资者对经济和企业基本面(如预期增长、利润、通货膨胀和利率)的预期会放大对经济状况的预期,这些情绪的周期成了影响周期的关键因素。且越来越多的学术研究也表明,投资者的风险偏好是货币和财政政策影响周期的一个关键传导路径。因此,美联储进行“预期管理”的原因昭然若揭。只是这一次,货币政策貌似已经无法再左右投资者情绪——哪怕面对高利率,市场依然狂热,关于软着陆的预期不断加强。

虽然对于经济周期的准确界限没有人能实现准确预测,但并非无迹可寻, 一些指标对于预测经济衰退具有一定的前瞻作用。其中分析师最常关注的三个指标为:美国国债收益率曲线倒挂、美国咨商会发布的领先经济指标LEI和产出缺口。

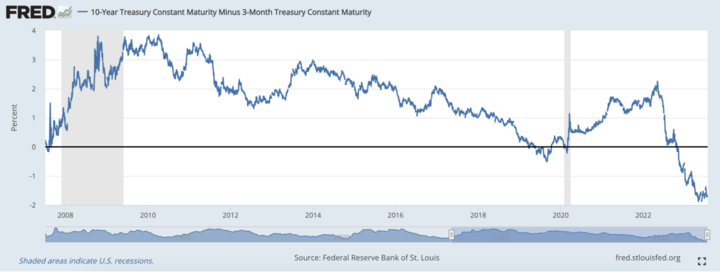

美国国债收益率曲线倒挂

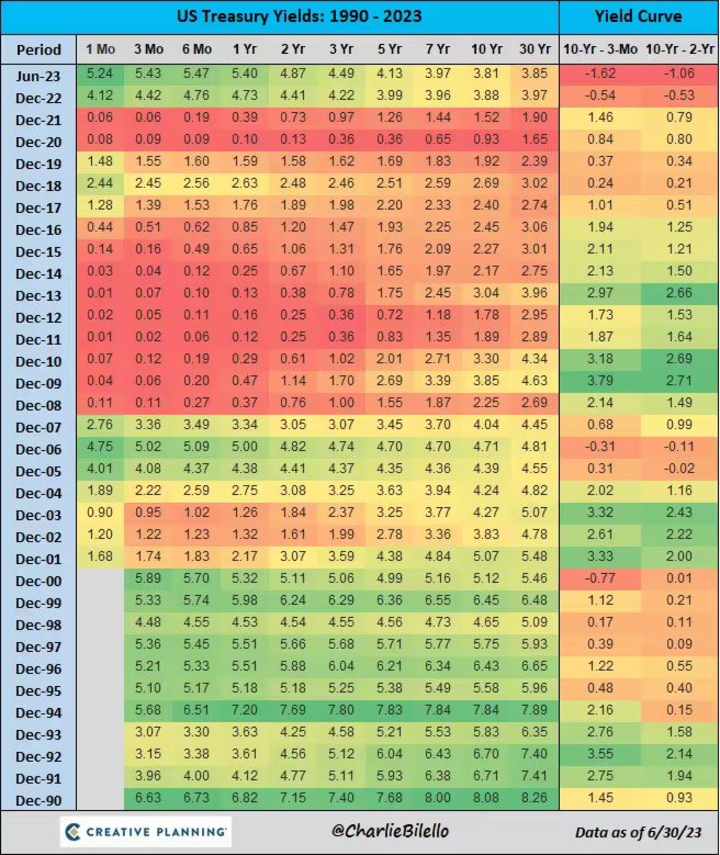

10年期国债收益率与3个月国债收益率之差:

2023-07-24: -1.65

美债收益率曲线是指不同期限的美国国债(债券)收益率之间的关系,通常包括3个月、2年、5年和10年等不同期限的债券。倒挂(Inverted Yield Curve)是指长期债券的收益率低于短期债券的收益率,即长期债券的收益率曲线位于短期债券之上。根据2023年7月24日数据,当前10年期国债和3个月国债收益率之差为-1.65。

图片来源: Twitter@charliebilello

当美债收益率曲线倒挂时,这通常被视为经济衰退的一个前兆或信号。这是因为在正常的情况下长期债券的回报应该高于短期债券,因为借款越久,投资者承担的风险也越大,所以投资者要求更高的回报。如上图所示,在2007年到2021年间,10年期国债与3年期国债收益率之差均为正。然而,在经济衰退即将到来时,投资者可能对未来的经济前景感到悲观,因此将更多的资金投入较长期限的债券,导致长期债券的需求增加,从而推高了它们的价格,进而降低了它们的收益率。导致倒挂的一个关键因素是市场对未来经济前景的预期。一般来说,倒挂可能是由于投资者预期未来经济将放缓或衰退,因此他们更愿意购买长期债券以避免承担较高的风险。同时,短期债券的需求下降,导致其收益率上升。

倒挂的历史数据显示,过去几十年里,美债收益率曲线倒挂前后常常伴随着经济衰退的出现。因此,倒挂被认为是一种较为可靠的经济衰退指标之一, 预测衰退的正确率达到66%。

美国咨商会领先指标LEI

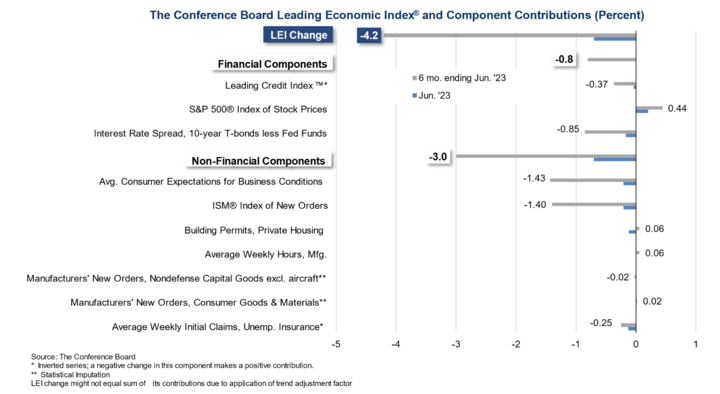

美国咨商会领先指标(Leading Economic Index,LEI)是由美国咨商会(The Conference Board)发布的一项经济指标,用于预测未来经济活动的趋势。它是由多个经济指标组成的复合指数,包括但不限于工业生产、消费者信心、货币供应、长期债券收益率等等。

下图为2023年6月LEI组成,可观察到当前LEI为-4.2,其中消费者对于商业前景的预期、制造业新订单、10年期国债收益率和联邦基金利率差、领先信用指数处于较大的负值,贡献了大部分LEI指数向负。

图为2023年6月LEI表现,数据来源于咨商会官网

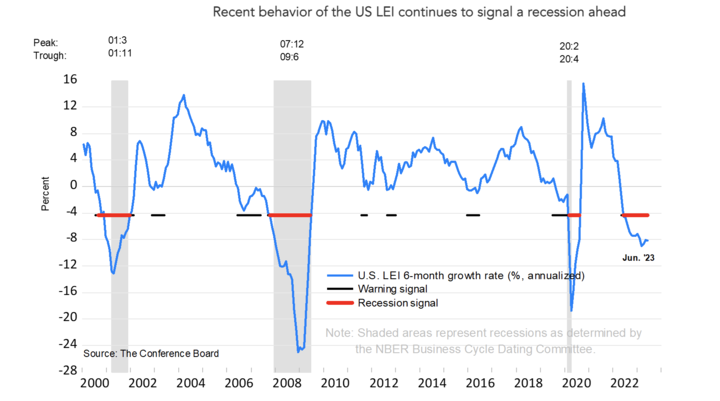

当美国咨商会领先指标(LEI)为负时,通常被视为经济衰退的一个征兆或信号。这是因为领先指标的目的是预测经济未来几个月的走势,而衰退通常定义为连续两个季度(即6个月)的经济萎缩。如果LEI为负,意味着其中所包含的多个经济指标显示未来经济可能出现下滑趋势,可能是由于消费者信心下降、投资减少、生产活动萎缩等因素的影响。这可能导致企业生产减少、失业率上升,以及整体经济活动的放缓,最终可能导致衰退。而据下图,2022年中以来LEI已持续为负,指向衰退。

图片来源:美国咨商会官网

这一指标叠加收益率曲线对于预测经济衰退的概率,似乎已经能说明当前经济周期正在走向衰退的概率很大。

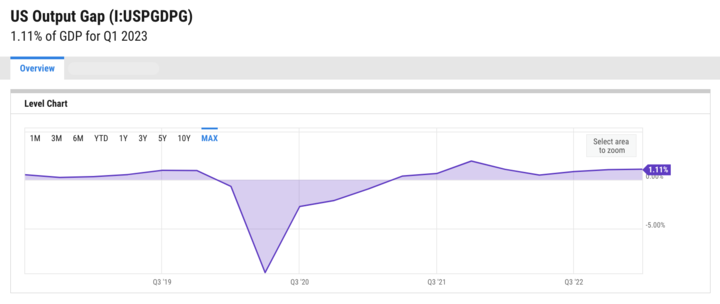

产出缺口

Output gap(产出缺口)是一个宏观经济指标,用于衡量实际经济产出(GDP)与潜在经济产出之间的差距。潜在经济产出是指在资源(劳动力、资本等)充分利用的情况下,经济可以持续运行的水平。当实际经济产出高于潜在经济产出时,我们称之为正产出缺口,反之则称之为负产出缺口。

产出缺口的计算公式为 Y–Y*,其中 Y 是实际产出,Y* 是潜在产出。 如果此计算得出正数,则称为通货膨胀缺口,表明总需求的增长超过了总供给的增长,可能会造成通货膨胀; 如果计算得出负数,则称为衰退缺口——可能意味着通货紧缩。正常经济周期中,产出缺口可能会在经济扩张期变为正数,在经济衰退期变为负数。因为产出缺口的负值表示经济运行正在低于其潜在水平,这意味着产出和就业水平可能下降,经济活动可能受到抑制。

数据来源:ycharts

美国当前的产出缺口为 1.11%,上季度为 1.06%,去年为 1.09%。所以,这一指标看来,目前并未衰退。

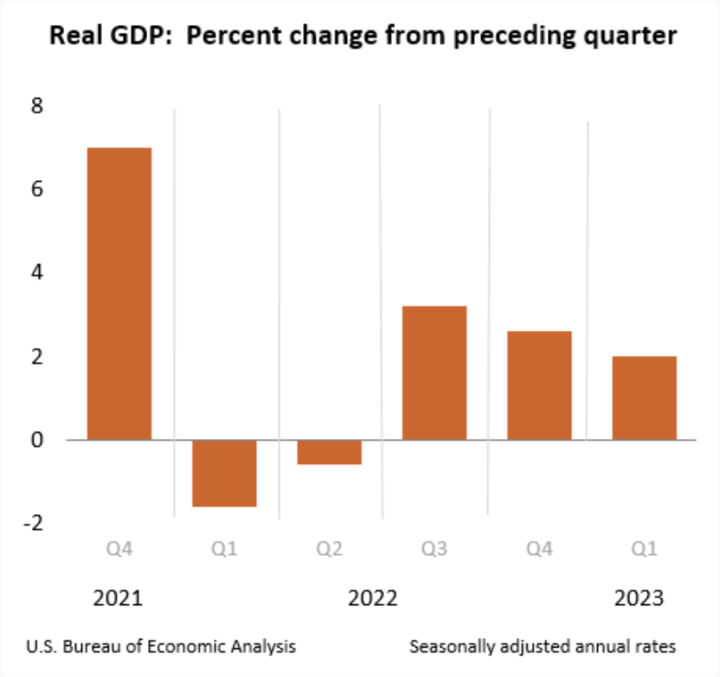

当前GDP的表现也可以看出,并未达到NBER定义的连续两个季度衰退的表现。

来源:US Bureau of Economic Analysis

总结上述三个指标得出结论, 经济衰退的预期是存在的,但经济数据仍旧显示出韧性。资产市场保持狂热势头,这些数据也是美联储有底气继续加息的原因。

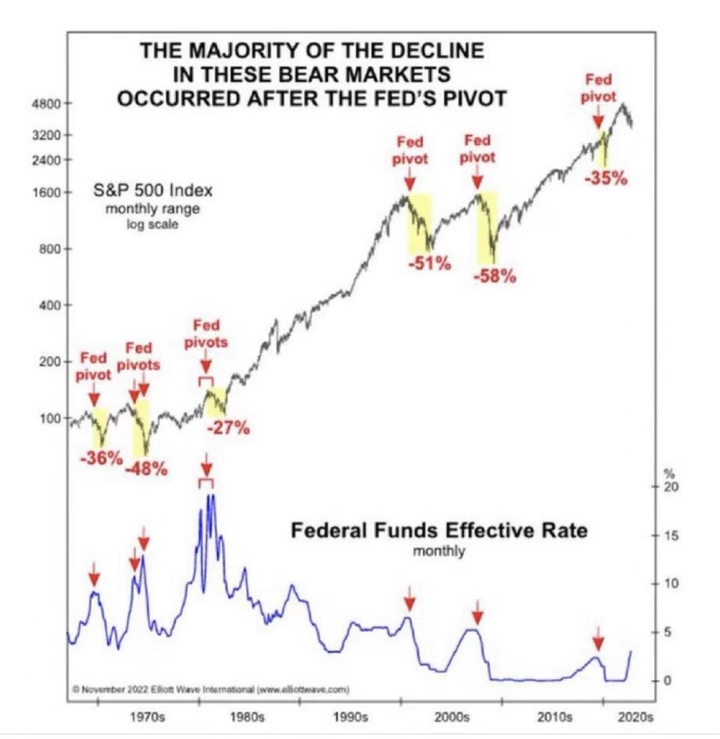

如果你总是在寻找泡沫、衰退或崩盘的迹象, 恐怕会失望。毕竟这都是非常罕见的。除了周期性牛市和结构性牛市,无趋势牛市也是非常常见的状态。如何在低波动性的金融周期中获得高于一般投资者的市场水平,则需要提高胜率。一个可观测的历史波动率表明,加息周期尾声并不是风险最大的时候,毕竟货币政策发挥作用具有极大的滞后性。而每一次美联储开始降息,都会带来美股的暴跌(下图可观察到2000年第一个十年内两次美联储转向造成标普500的下跌幅度均超过50%)。这是因为降息意味着通胀已经降低到或者美联储有信心将其降低到目标数值,但通胀下降的同时带来美股资产和盈利缩水,且降息意味着经济活动不再活跃,需要货币政策刺激市场,因此也是间接承认了承认衰退。所以造成资金的短暂且剧烈的避险式撤离。但是,降息也意味着一个新的周期将会开启——流动性回归。

来源:Elliott Wave International (www.elliottwave.com)

金融投资的本质在于,在波动性中捕捉市场信号与拐点,获得周期回报。而美联储态度的正式转向,或许就是我们在寻找的绝佳机会。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。