一.近期SNOW股票表現

SNOW瞄準人工智慧需求

Snowflake執行長Sridhar Ramaswamy宣布,該公司將加強與AI晶片巨頭Nvidia的合作關係。 Ramaswamy 在接受 CNBC 採訪時表示,Snowflake 和 Nvidia 迄今為止已在眾多項目上建立了合作夥伴關係,並打算開展更多項目。兩家公司之間的合作關係於四月份擴大,為企業提供全面的人工智慧平台。此次合作將 Nvidia 的全棧加速平台整合到 Snowflake 的數據云中,該數據云具有安全的人工智慧和可信的數據基礎。

Ramaswamy 表示,對 Snowflake 的 Cortex AI 平台和 Iceberg 資料庫的需求已經很大。此外,他還透露,該公司將在下個月即將舉行的數據云峰會上討論人工智慧和新穎產品的推出。 Snowflake於四月份推出了Snowflake Arctic;它是一種大型語言模型,適用於複雜的企業工作負載,可以根據大量文本數據生成對查詢的響應。

此外,Snowflake還透露了其從人工智慧觀測平台TruEra採購技術資產並招聘35名人員的意向。 TruEra 軟體可幫助開發人員使用大型語言模型和其他人工智慧工具監控和評估應用程式。

總體來看,Snowflake在基本面操作上表現出了較強的效能。儘管超出了最初的收入預測,但今年修訂後的指導表明,預期利潤率仍然停滯不前。儘管如此,預期產品開發年增長率從 22% 上升至 24%,表明 Snowflake 在經歷了一個艱難的季度後正在恢復穩定。

SNOW季度盈利保持穩定

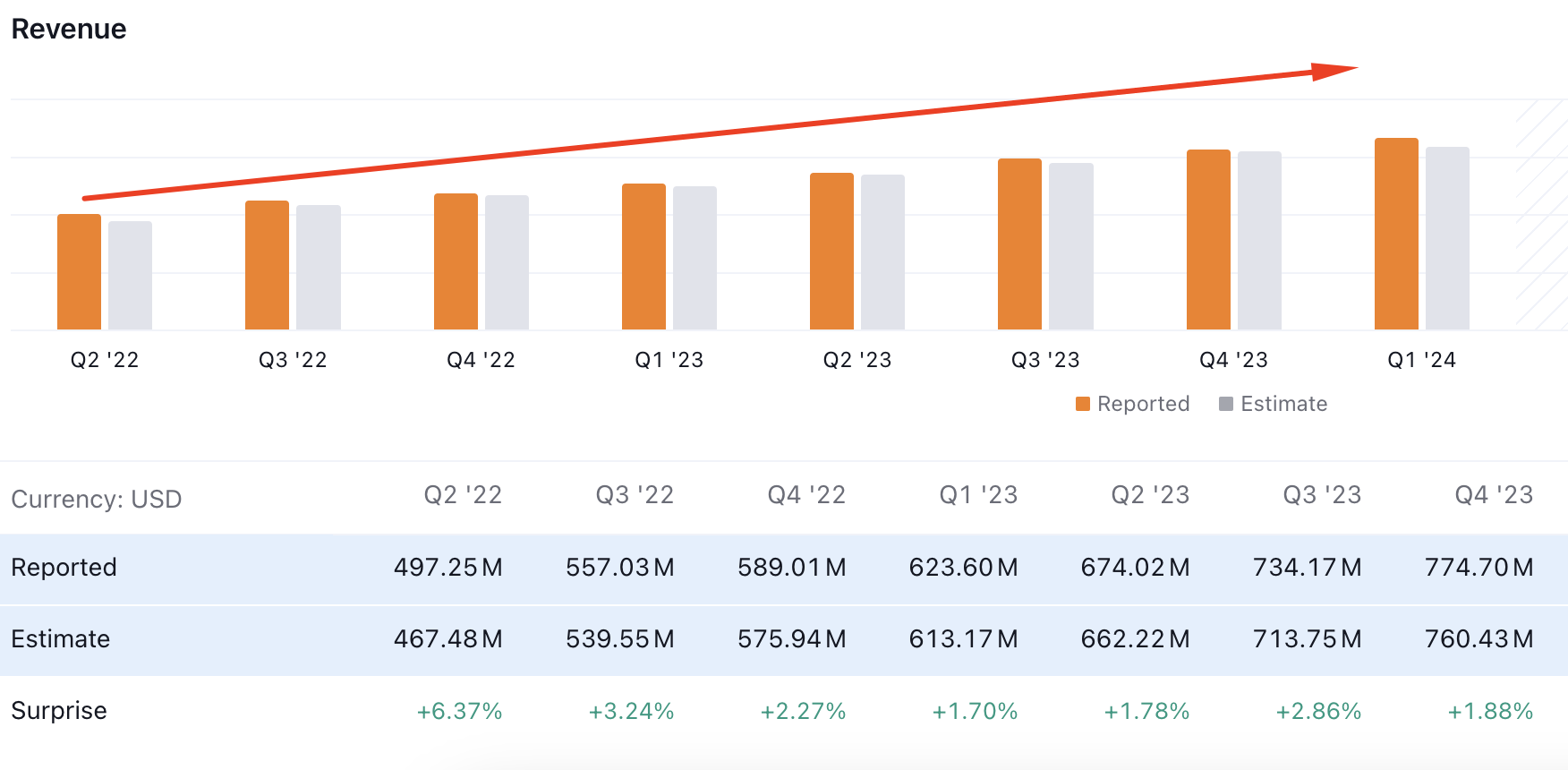

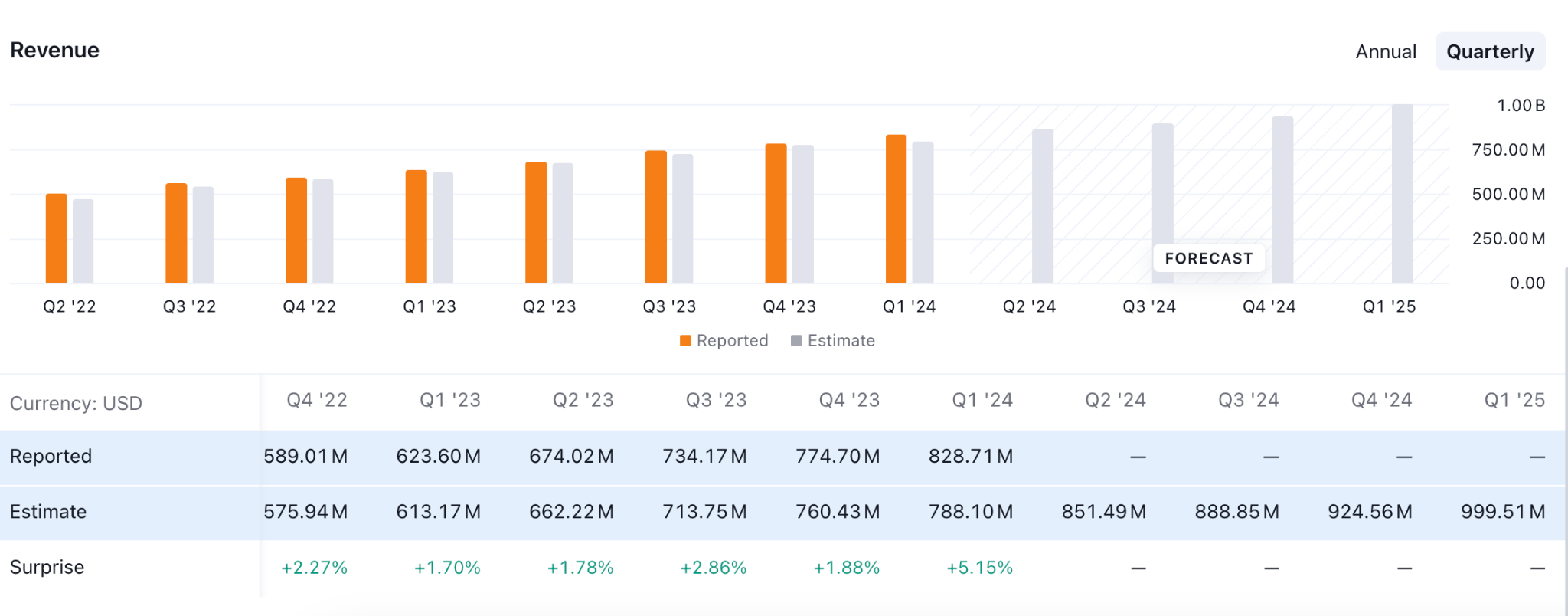

Snowflake 公布截至 4 月 30 日的季度收入同比增長 33% 至 8.287 億美元,產品收入增長 34% 至 7.896 億美元,超出了華爾街的預期。收入留存率從去年同期的151%和1月份的131%下降至128%。

調整後每股收益同比下降 6% 至 14 美分,低於分析師普遍預期的 15 美分。

華爾街收到了 Snowflake 修訂後的 2025 財年產品收入指引。Snowflake 將其 2024 年 2 月 1 日至 2025 年 1 月 31 日財年的產品收入預測從 32.5 億美元修改為 33 億美元。相比之下,該組織改變了其運營全年收入預測。目前,非 GAAP 運營利潤率預計為 3%,低於預期的 6% 和上一年的 8%。

第二季度產品收入預計在8.05億美元至8.10億美元之間,超過分析師平均預測的7.85億美元。

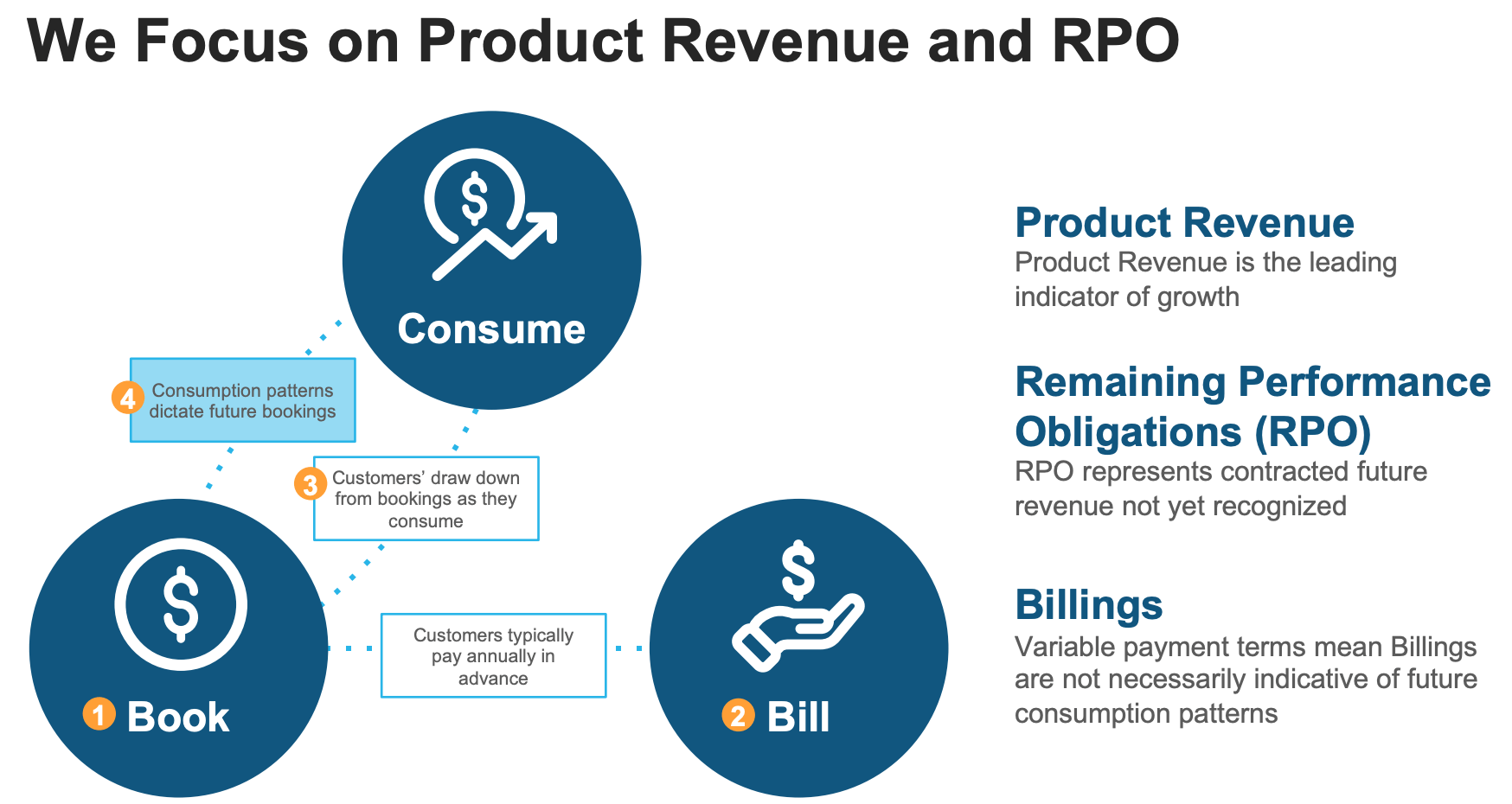

SNOW RPO

Snowflake 和其他訂閱軟體公司將剩餘履約義務 (RPO) 納入其財務報表中。 Snowflake 披露的最新季度的 RPO 為 50 億美元,表明較 2024 年第四財季的 52 億美元略有下降,但同比增長 46%,令人矚目。這意味著與去年同期相比,預期業務大幅增長。

主要洞察是,以前對做出長期承諾猶豫不決的客戶現在正在迅速提高 Snowflake 的 RPO,並且管理層觀察到長期客戶承諾的復甦。這個消息對投資者來說是非常有利的。

專家對 2024 年、2025 年、2030 年及以後 Snowflake股價預測的見解

最近人工智慧的合作和實施可能是 SNOW 的一個強大購買因素。

在進一步討論之前,讓我們看看分析師對 SNOW 2024 年、2025 年、2030 年及以後股票預測的看法:

|

供應商 |

2024年 |

2025年 |

2030 年及以後 |

|

幣價預測 |

174 美元 |

$228 |

$380 |

|

硬幣法典 |

196.19 美元 |

155.30 美元 |

151.22 美元 |

|

股票掃描 |

$164.13 |

233.39 美元 |

22.72 美元 |

二. 2024 年 Snowflake 股價預測

由於當前價格徘徊在歷史低位,SNOW股票(SNOW)仍然面臨壓力。考慮到結構的看漲突破,我們預計價格將在 2024 年底前回調至 180.00 水平。

由於當前價格徘徊在 100 周 SMA 線下方,因此每周 SNOW 價格面臨持續的看跌壓力。此外,近期價格走勢表明盤整,潛在的突破可能預示著脈衝浪潮。

從技術指標來看,20周指數移動平均線是近期阻力。該均線與 100 SMA 線一致,提供了額外的看跌信號。

另一方面,近期存在買盤壓力,在 192.76 水平上方出現看漲突破結構。在創出新高后,價格下跌併到達近期需求區域。在這種情況下,投資者應密切關注近期訂單區域的價格交易情況,在有效的價格走勢後,看漲趨勢交易信號可能會出現。

根據 2024 年 SNOW 股票預測,有效周收盤價高於 168.38 高點的上行壓力可能是一個潛在的看漲機會,目標是 180.00 水平。

另一方面,上升的趨勢線支撐對賣方來說是一個主要障礙,賣方流動性從 138.00 區域掃蕩至 120.00 區域可能是另一個多頭信號。

A. 2024 年其他SNOW股價預測見解

資料來源:marketbeat

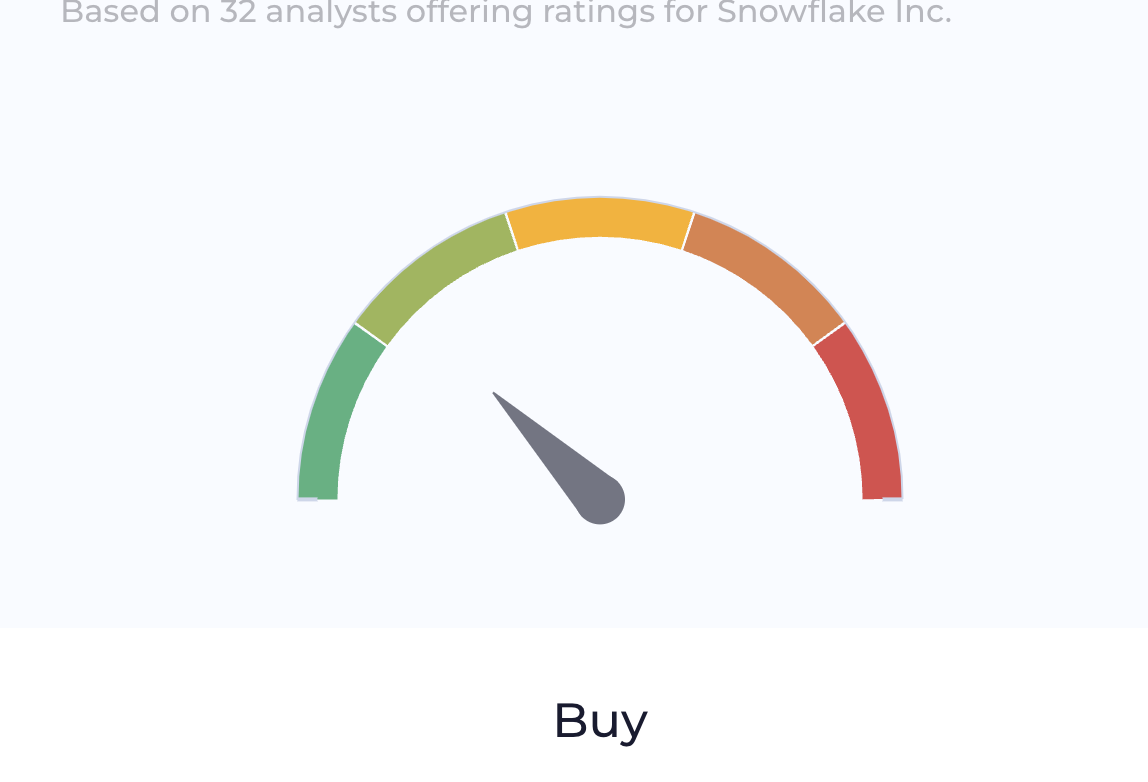

根據 marketbeat 的一份報告,35 名分析師提供的 SNOW 股票存在溫和的買入信號。然而,到 2024 年底,買入可能性的最高目標為 240.00 美元,而最低預測水平為 105.00 美元。

資料來源:wallstreetzen

Wallstreetzen 的另一份報告提出了另一個溫和的買入信號,其中 SNOW 最高價格目標為 240.00 美元。在預測中,13位分析師表示強烈買入信號,10位分析師表示中等買入,10位分析師表示持有持有信號。

此外,Wallstreetzen 中還提供了指定的分析師預測,如下所示:

B. 2024 年 Snowflake 股價預測需要關注的關鍵因素

SNOW EPS 預測

在 EPS 預測中,SNOW 顯示出溫和的買入信號,因為即將發布的報告預計與 2024 年第一季度相比將保持持平。

根據最新報告,預測每股收益為 0.18 美元,而實際報告為 0.14 美元。 2024 年第二季度和第四季度的預測每股收益預計為 0.16 美元,任何樂觀的結果都可能是SNOW股票的潛在多頭信號。

SNOW收入預測

儘管每股收益預測持平,但 SNOW 預計將保持收入增長。最新報告顯示,收入保持增長,最新報告顯示增長5.15%,高於過去5個季度。

如果公司在未來幾個季度保持增長,我們預計 SNOW股價將會上漲。

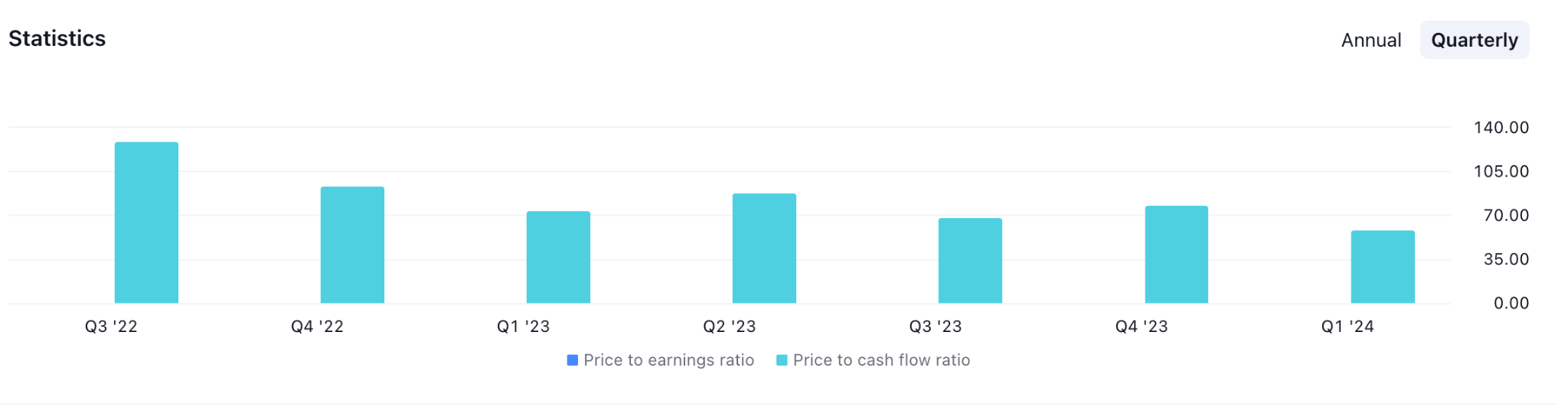

SNOW價格與現金流比率

市盈率/CF 比率表明潛在的投資估值,這可能是確定股價的關鍵指標。根據當前讀數,SNOW 保持穩定的 P/CF 比率,突破 70.00 水平可能是一個多頭信號。

SNOW 2024 年股價預測 - 看漲因素

Snowflake 股票的第一個看漲因素是最近的收入報告,樂觀的結果表明潛在的業務活動。然而,在考慮購買時,理想的收入增長是20%或以上,但目前尚未達到。在這種情況下,應該關注即將發布的收益報告,以找到合適的買入位置。

其他看漲因素如下:

- Snowflake 不斷增長的知名客戶(包括《財富》500 強公司)凸顯了其強大的市場地位和持續收入增長的潛力。

- 與 AWS、Microsoft Azure 和 Google Cloud 等雲提供商的戰略收購和合作可以進一步增強 Snowflake 的產品和市場覆蓋範圍。

- Snowflake 擁有大量現金儲備,其強大的資產負債表使其能夠持續投資於研發、營銷和戰略收購。這種財務實力支持長期增長計劃。

2024 年SNOW股價預測 - 看跌因素

- 與收入和收益相比,Snowflake 目前的估值過高。如果市場認為其估值過高,則可能會對SNOW股票施加負面壓力,特別是在增長率放緩或普遍市場情緒轉向避險情緒的情況下。

- 亞馬遜網絡服務 (AWS)、微軟 Azure 和谷歌雲等著名雲服務提供商都提供數據倉庫解決方案,對 Snowflake 構成了激烈的競爭。這些競爭對手龐大的資源和客戶群可能會阻礙Snowflake市場份額的擴大。

- 技術先進的新型競爭對手的潛在出現可能會導致 Snowflake 面臨市場混亂並逐漸失去競爭優勢。

三.2025 年SNOW股價預測

在 SNOW 的每周預測中,持續的下行壓力很大,需要市場穩定在 180.00 水平以上才能正確驗證。成功的看漲壓力可能會在 2025 年底前將價格推升至 220.00 水平之上。

周線價格來看,SNOW 處於強勁的下行壓力中,近期價格以看跌反衝勢頭從 192.76 高位搶奪了買方流動性。此外,20 周均線高於當前價格,這表明看跌壓力持續存在。

在當前背景下,最近價格徘徊在138.76支撐位上方,這可能是多頭的主要障礙。此外,最近來自 227.84 高點的拋售壓力是由 2021 年高點開始的持續看跌趨勢支撐的,這可能會導致看跌趨勢隨時延續。

根據 2025 年SNOW股票預測,低於 138.00 水平的看跌周蠟燭可能會發現 110.58 水平為有效支撐。然而,2025年的牛市需要在110.00區域形成適當的底部。

從看跌的角度來看,如果價格繼續跌破趨勢線支撐位,可能會導致價格跌破 100.00 心理線。

A. 其他 Snowflake 股價預測 2025 年見解

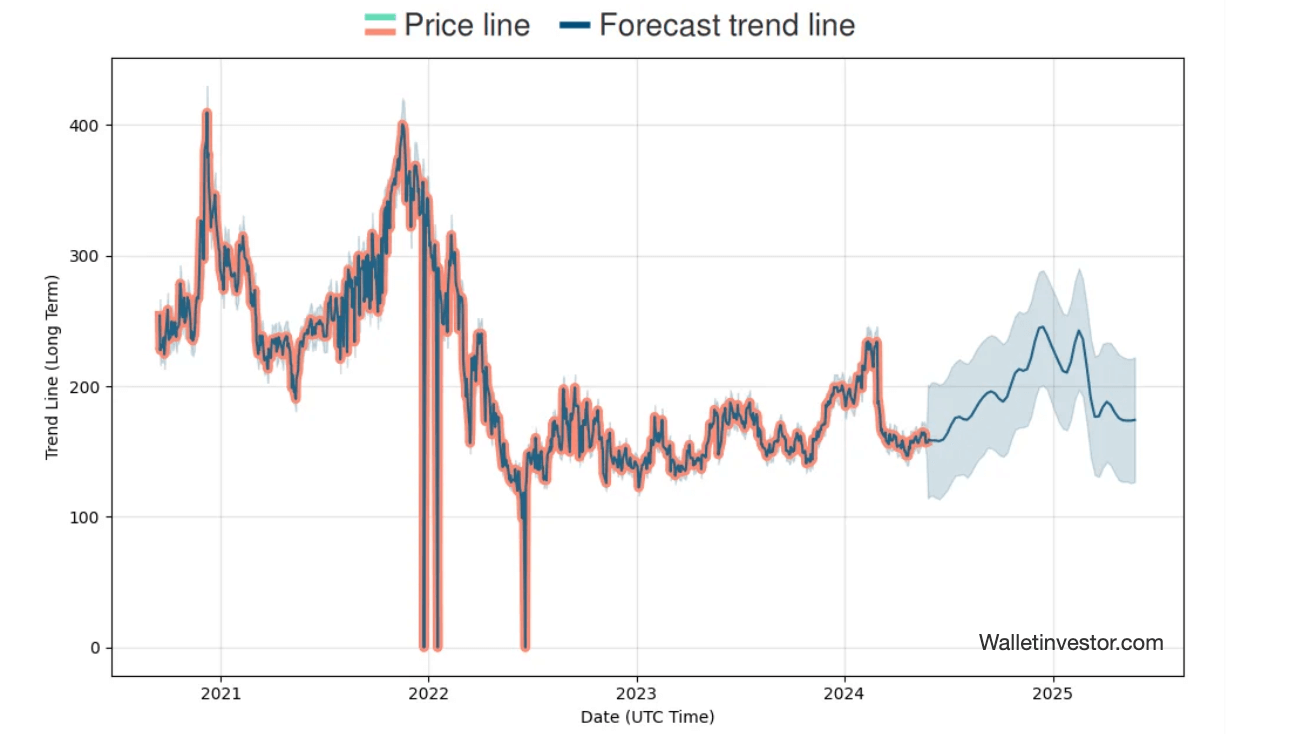

來源:walletinvestor

根據 Walletinvestor 最近的一份報告,預計 Snowflake 股票在未來幾年將保持修正,2025 年的最高預測水平為 220.00。在達到峰值後,SNOW 股票預計將在年底回調並跌破 200.00 心理線。

來源:marketwatch

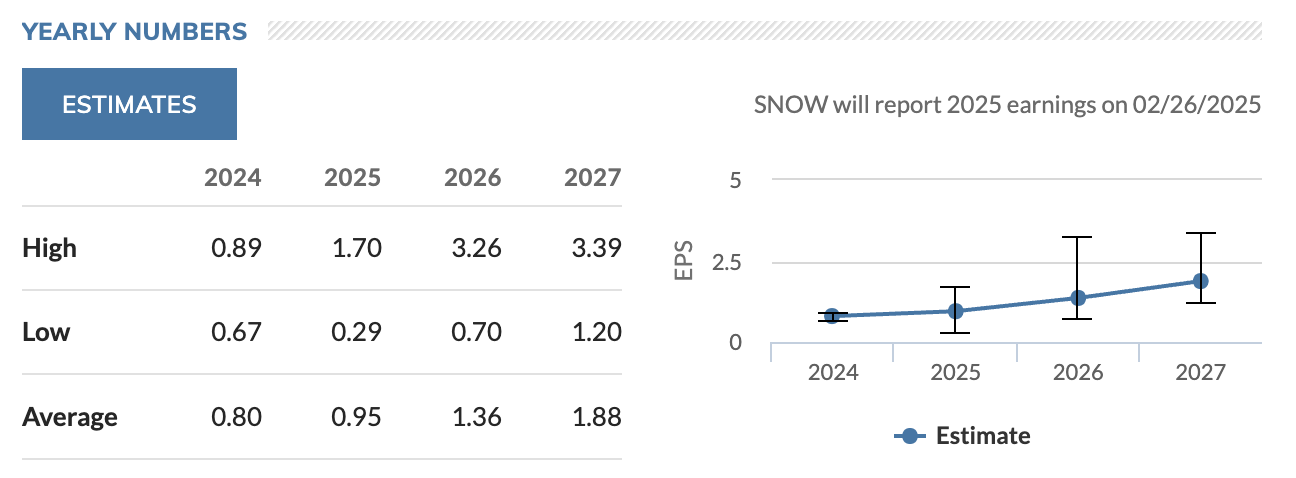

Marketwatch 的另一份報告顯示,樂觀的 2025 年盈利報告將帶來積極結果,盈利報告呈上升曲線。根據分析師的預測,每股收益可能在 2025 年達到 1.70 美元,然後在 2026 年達到每年 3.26 美元。

B. 2025 年 Snowflake 股價預測需要關注的關鍵因素

SNOW 2025 年盈利預測

根據SNOW目前的盈利預測,即將發布的盈利報告可能會在2025年之後繼續增長。根據當前報告,2025年的每股收益預測為1.00美元,高於2024年的0.63美元。

在這種情況下,2024 年和 2025 年樂觀的收益報告可能是 SNOW 股票的看漲因素。

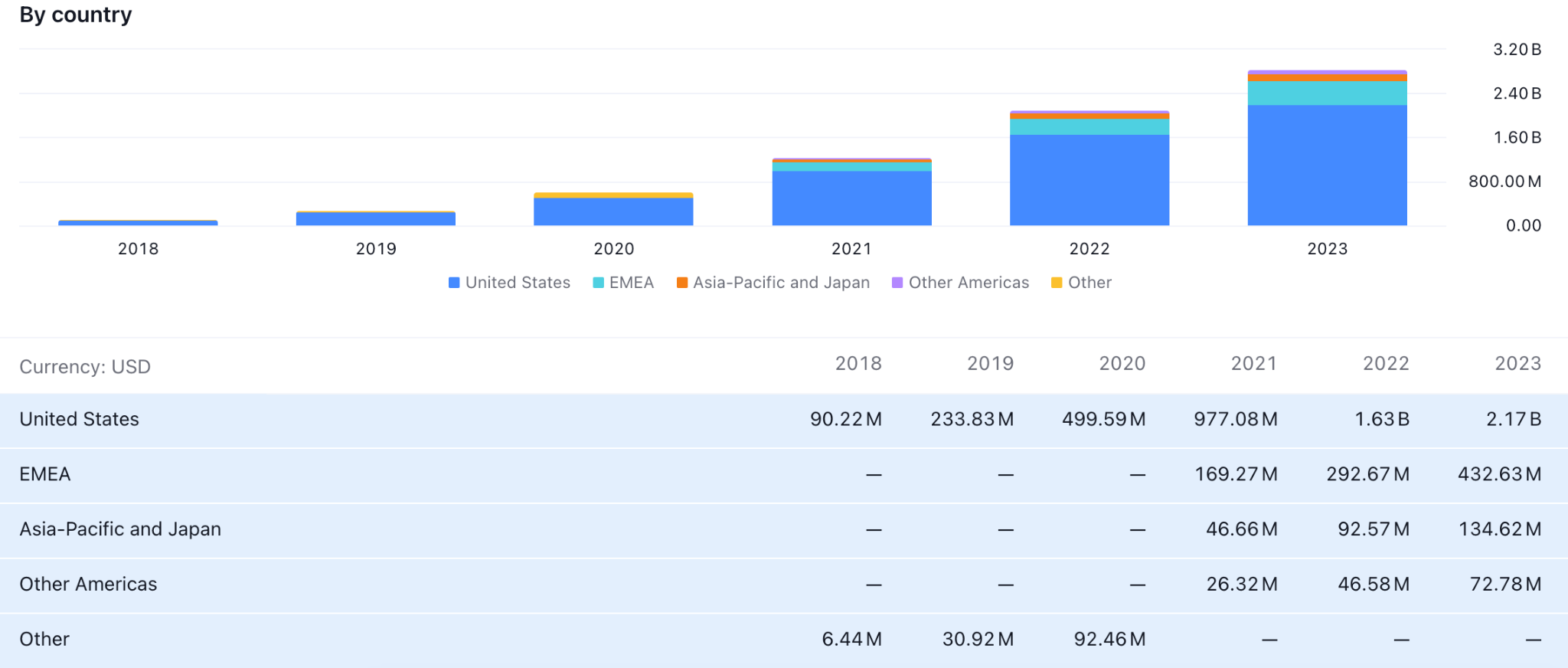

SnowFlake 按國家收入部門劃分

根據最近的全年報告,SNOW 擁有美國最大的收入部門。 2023年,來自美國的收入達到21.7億美元,是歷年最高數字。因此,我們預計該公司的收入將受到美國宏觀經濟因素的影響。首先,利率決定和美聯儲的貨幣政策可能會直接影響2024年和2025年的SNOW股價。

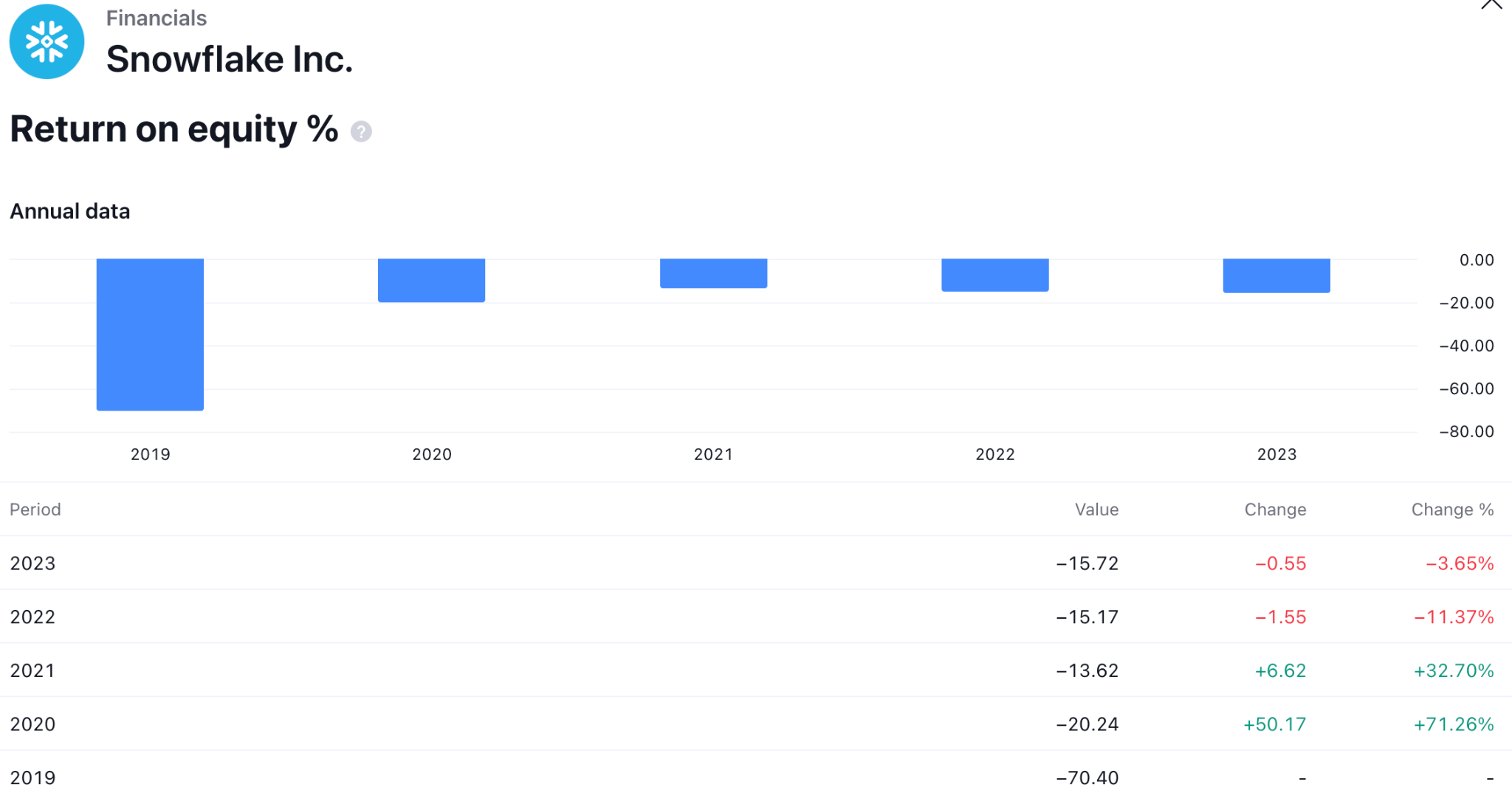

SNOW股本回報率分析

近年來,SNOW的股本回報率未能呈現出積極的前景。股本回報率衡量的是公司淨利潤除以股東權益。由於目前的數字為負,我們可能認為股東回報為負。

然而,ROE 數字在 2019 年最低,當時一直在上升。 2023年最新數據為-15.72,仍處於負值區域。在這種情況下,一旦股本回報率超過中性點並達到正值區域,我們可能預計SNOW股票將獲得穩定收益。

SNOW股價預測 2025 年 - 看漲因素

- Snowflake 的收入持續增長,同比收入顯著增長。該公司最近的收益報告顯示了令人印象深刻的增長數字,突顯了其擴大規模和吸引新客戶的能力。管理層擴大收入的決定將是衡量即將到來的收入預測的關鍵因素。

- Snowflake 的創新數據云平台允許跨各種雲環境進行無縫數據共享和協作,這是一個關鍵的差異化因素。持續的增強和新功能可以吸引更多客戶。

- 為特定行業(例如醫療保健、金融和零售)開發定製解決方案可以幫助 Snowflake 占領利基市場並從競爭對手中脫穎而出。

2025 年SNOW股價預測 - 看跌因素

- 隨著成熟,SNOW的生長速度可能會減慢。該公司無法維持其歷史上強勁的增長率可能會導致投資者信心下降以及隨後的股票估值下降。

- 現有客戶擴張率下降或新客戶獲取增長低於預期可能會對收入預測產生不利影響。

- 地緣政治緊張局勢、經濟衰退、通貨膨脹或利率上升都可能導致組織 IT 支出減少,從而影響 Snowflake 的收入增長。在經濟不穩定時期,組織可能會選擇推遲或削減雲數據解決方案的支出。

- 市場的長期波動以及投資者對高增長科技股的情緒變化有可能引發股價大幅波動。

四.2030 年及以後的 Snowflake股價預測

由於持續的拋售壓力,SNOW 仍面臨壓力。然而,通道突破的看漲逆轉可能是一個潛在的做多機會,目標是到 2030 年底達到 405.00 美元的水平。

在月度時間範圍內,整體市場勢頭看跌,最新價格仍處於上升通道內。由於現有市場趨勢看跌,通道突破後的任何下行趨勢都可能是 SNOW 股票的有效做空機會。

從長期預測來看,SNOW股價徘徊在成立以來的最顯著水平下方,這也預示著匯合看跌信號。

根據 2030 年及以後的 SNOW 股票預測,投資者應密切關注價格如何在近期通道支撐位處進行交易,有效的底部形成尚未形成。第一個買入信號可能是在 110.68 支撐位下方出現看跌壓力並立即出現看漲逆轉之後出現的。然而,SNOW股票的保守看漲方法是找到看漲衝動,並在重新積累階段結束後做多。

在這兩種情況下,SNOW 股票的主要目標是測試 300.00 心理線。此外,到 2030 年底,市場穩定在 237.34 阻力位上方可能會將買盤壓力擴大到 405.00 水平上方。

A. 2030 年及以後SNOW股價預測的其他見解

根據 Nasdaq.com 的一份報告,Snowflake 從 7,828 名客戶那裡獲得了 20 億美元的年收入。然而,管理層預計到 2026 年,該公司的潛在市場將達到 2480 億美元。Snowflake 正處於進軍全球市場的初期階段,其 81% 的收入來自美洲就證明了這一點。

儘管投資者可能對 2030 年抱有很高的期望,但從長遠來看,Snowflake 的戰略定位是將自己打造成數據行業的主導力量,使其在可預見的未來成為財務上安全的投資選擇。

247wallst 的另一份報告表明,Snowflake 已成功地為投資者灌輸了對其發展前景和業務戰略的巨大信心。其廣闊的未來取決於其突破性的數據平台、巨大的市場潛力以及眾多行業普遍的數位化轉型。結合積極的財務業績趨勢,到 2030 年,SNOW股價可能會大幅上漲。

基於公司持續的收入增長和利潤率擴張(到 2030 年保持年均 25% 的增長率),預計 2030 年每股收益 (EPS) 可能約為 5.00 美元,以 2024 年為基礎按年複合計算。基於 2030 年 50 的適度市盈率(低於當前 209 的市盈率),但考慮到隨著時間的推移估值壓縮,2030 年的預期股價可計算如下:2030 年 EPS(5.00 美元)乘以 2030 年市盈率(50)等於 250 美元。

鑑於未來五年的預期增長,展望表明 Snowflake 股價到 2030 年可能達到約 250 美元。然而,確切的價值將取決於即將發生的事件。

B. 2030 年及以後SNOW股價預測需要關注的關鍵因素

SNOW雲計算部分

Snowflake 顯示基於雲的數據平台的顯著增長,基於雲的細分市場的最新全年收入在 2023 年達到 26.7 億美元。

此外,即將發布的收益報告可能會是積極的,因為基於雲的業務可能會在來年激增。根據目前的預測,基於雲的業務的市值每年可能增長20%。

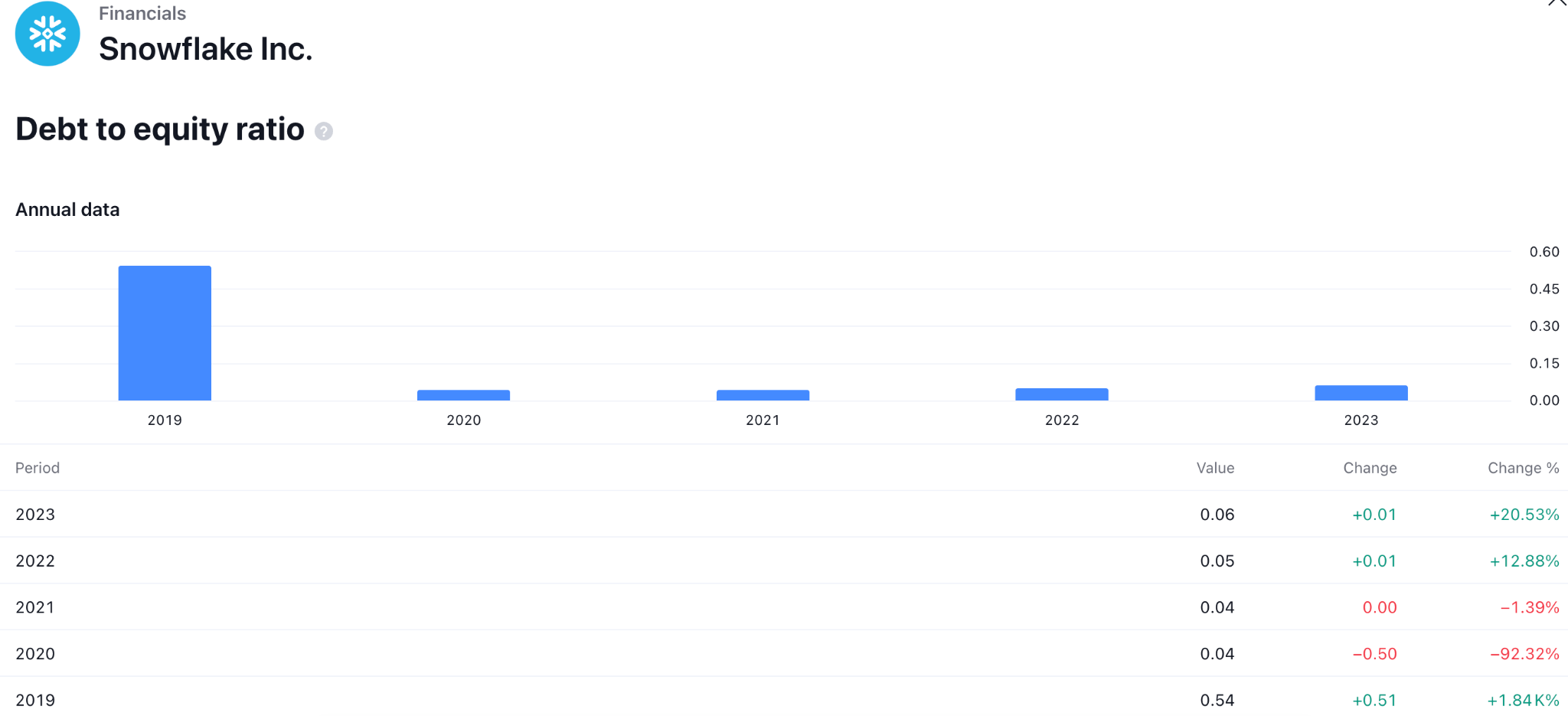

SNOW 債務權益分析

債務股本比率用於評估公司的財務槓桿,並衡量公司通過債務與全資擁有的資金為其運營融資的程度。

根據目前的觀察,SNOW 的前景樂觀。 2020年至2023年全年,其債務股本比率從0.04上升至0.06。如果公司保持增長,我們預計 Snowflake 股價長期將會上漲。

2030 年及以後的SNOW預測 - 看漲因素

- 由於雲計算、大數據分析和物聯網等因素的普及,雲數據倉庫市場預計將在未來幾年大幅擴張。 Snowflake 作為該行業的市場領導者,具有充分利用這一擴張的戰略優勢。

- 憑藉其基於雲的架構,Snowflake 可以進行擴展以滿足企業不斷增長的數據需求。此外,其架構優先考慮效率,允許用戶高效、快速地查詢廣泛的數據集。

- Snowflake 因其在數據倉庫方面的開創性努力而獲得認可。持續將資源分配給研發可以使公司保持競爭優勢並推出吸引客戶的新穎屬性和功能。

SNOW股價預測 2030 年及以後 - 看跌因素

- Amazon Redshift、Microsoft Azure Synapse Analytics 和 Google BigQuery 等雲數據倉庫行業的主要競爭對手經常爭奪市場份額。這種競爭可能會給 Snowflake 帶來定價和利潤壓力。

- Snowflake 的基礎設施主要依賴於 Amazon Web Services (AWS) 和 Microsoft Azure 等雲服務提供商。這些提供商提價或修改服務條款的潛在後果是 Snowflake 的盈利能力可能下降。

- 數據倉庫的格局在不斷變化。新興技術可能會威脅 Snowflake 現有的商業模式。企業需要創新性和適應性才能保持領先地位。

五.結論

A. SNOW股價展望

儘管最近面臨價格壓力,Snowflake 在人工智慧和合作夥伴關係方面的戰略進步,特別是與 Nvidia 的合作,為未來的增長奠定了堅實的基礎。

讓我們看看 SNOW 股票的價格預測:

- 2024 年:分析師給出了不同的價格目標,預計價格範圍為 105 美元至 240 美元。假設該公司能夠利用其最近的合作夥伴關係並保持增長勢頭,那麼到 2024 年底,看漲突破可能會將價格推至 180 美元左右。

- 2025 年:對 2025 年的預測表明,Snowflake 的股票可能會高達 220 美元。這是假設該公司可以繼續擴大產品範圍並維持收入增長。

- 2030 年:長期預測尤其樂觀。假設複合年增長率為 25%,預計 2030 年每股收益可能約為 5.00 美元。如果市盈率為 50 倍,到 2030 年,Snowflake股價可能會達到 250 美元左右。

B. 使用 VSTAR 交易 SNOW 股票差價合約

如果您正在考慮交易 SNOW 股票差價合約(CFD),VSTAR 提供的一些功能可能很有吸引力:

- 差價合約交易可讓您通過適當的槓桿來放大潛在回報。

- 在受多重監管的經紀商下進行交易活動,其中基金的安全是主要目標。

- 該行動應用程式允許投資者以最大的便攜性進行交易,隨時隨地買賣交易工具。

- 在 SNOW 差價合約下,交易者可以從賣出(空頭)和買入(多頭)中受益。

- 擴大其他股票、指數、貴金屬、商品、貨幣對和加密貨幣的交易組合。

在其開創性的數據平台和戰略舉措的推動下,Snowflake 具有顯著增長的潛力,使其在雲數據倉庫的競爭格局中占據有利地位。這為考慮差價合約(CFD)的投資者帶來了機遇和風險。

常見問題

1. Snowflake 現在是一隻值得買入的好股票嗎?

Snowflake (SNOW) 目前被評為 Zacks Rank 3(持有),表明預計其近期表現將與市場保持一致。

2. SNOW股價 5 年後預測是多少?

預測表明,到 2030 年,Snowflake 股價可能達到 405 美元左右。

3. SNOW 股票的未來前景如何?

SNOW 股票的未來顯示出增長潛力,分析師給予其中度買入的一致評級。Snowflake還被視為生成式 AI 市場的強大參與者。

4. 誰是 Snowflake 的最大投資者?

最大的機構股東包括 Vanguard Group Inc. 和 Blackrock Inc。Iconiq Strategic Partners V LP 是 Snowflake 最大的個人股東。