一.近期好市多股票表現

Costco 2025 年業務擴張

根據最新的管理數據,Costco 可能會在 2025 年開設新倉庫,從而提振銷售。

讓我們看看 2025 年可能開設的新店列表:

- 加利福尼亞州布倫特伍德

- 傑納西縣 (密西根州)

- 加利福尼亞州高地

- 德克薩斯州普羅斯珀(3 月 14 日)

- 麻薩諸塞州沙龍(3 月 1 日)

- 德克薩斯州韋瑟福德(3 月 15 日)

此外,不斷增長的電子商務業務可能是該股的另一個樂觀前景。特別是,轉化率、電子商務流量和其他值預示著積極的銷售前景。

此外,Costco的物流業務也對電商板塊產生積極影響。在第一財季,該公司已通過其物流部門交付了近 100 萬件物品。持續的銷售、全球擴張、更高的會員費和電子商務的增長可能對 2025 年該股來說是一個積極的信號。

Costco 及其服務的增長前景一覽

Costco Wholesale Corporation 是領先的會員制倉儲連鎖店之一,為九個國家的超過 128 萬持卡人提供服務,並可進入 870 多個地點。該公司因其大幅折扣產品而廣受歡迎,該零售商向客戶提供更廣泛的商品和服務,包括雜貨、電子產品、服裝和家居必需品,以及光學護理、輪胎更換和旅行預訂等服務。

Costco 會員資格對於店內購物至關重要,商務會員和金星會員費用為 65 美元。相比之下,獨家會員資格的價格為 130 美元,並提供增強的服務,例如合格購買的 2% 年度現金返還。 Costco 的會員資格還使會員能夠享受電器的延長保修、家庭和汽車保險、汽油的折扣價格以及藥房計劃的有競爭力的價格。 Costco Anywhere Visa 卡為會員提供餐飲、汽油和 Costco 購物現金返還優惠。

Costco 的旅行服務允許客戶預訂度假套餐、汽車租賃和遊輪,而其汽車計劃則提供車輛折扣和輪胎安裝等相關服務。 Costco 的會員成本在某種程度上高於 BJ's 和 Sam's Club,但它通過向消費者提供更廣泛的增強服務和有吸引力的福利來彌補這一點。

Costco Wholesale Corporation的增長圖展現了歷史性的漸進進步和誘人的業績,吸引了投資者的關注。

專家對 Costco 2025 年、2030 年及未來股價預測的見解

數據顯示,Costco股價逐漸上漲,並於2024年12月達到1000美元大關。這使得投資者對趨勢指標持謹慎態度,因為價格因派發和吸籌以成功突破而出現回調和盤整。目前價格略低於 ATH,隨著最近的選舉的發生,美國正在面臨基本面問題。

在進一步討論之前,我們先來看看專家對 Costco 2025 年、2030 年及以後股價的看法。

|

Provider |

2025年 |

2030 年及以後 |

|

Coin Codex |

1,102.20 美元 |

$3,175.98 |

|

Coinpriceforecast |

$1,064 |

1,977 美元 |

|

Tradersunion |

$1,276.33 |

$1,368.78 |

|

Stockscan |

$1,099.92 美元 |

$1,559.73 美元 |

二. 2025年Costco股價預測

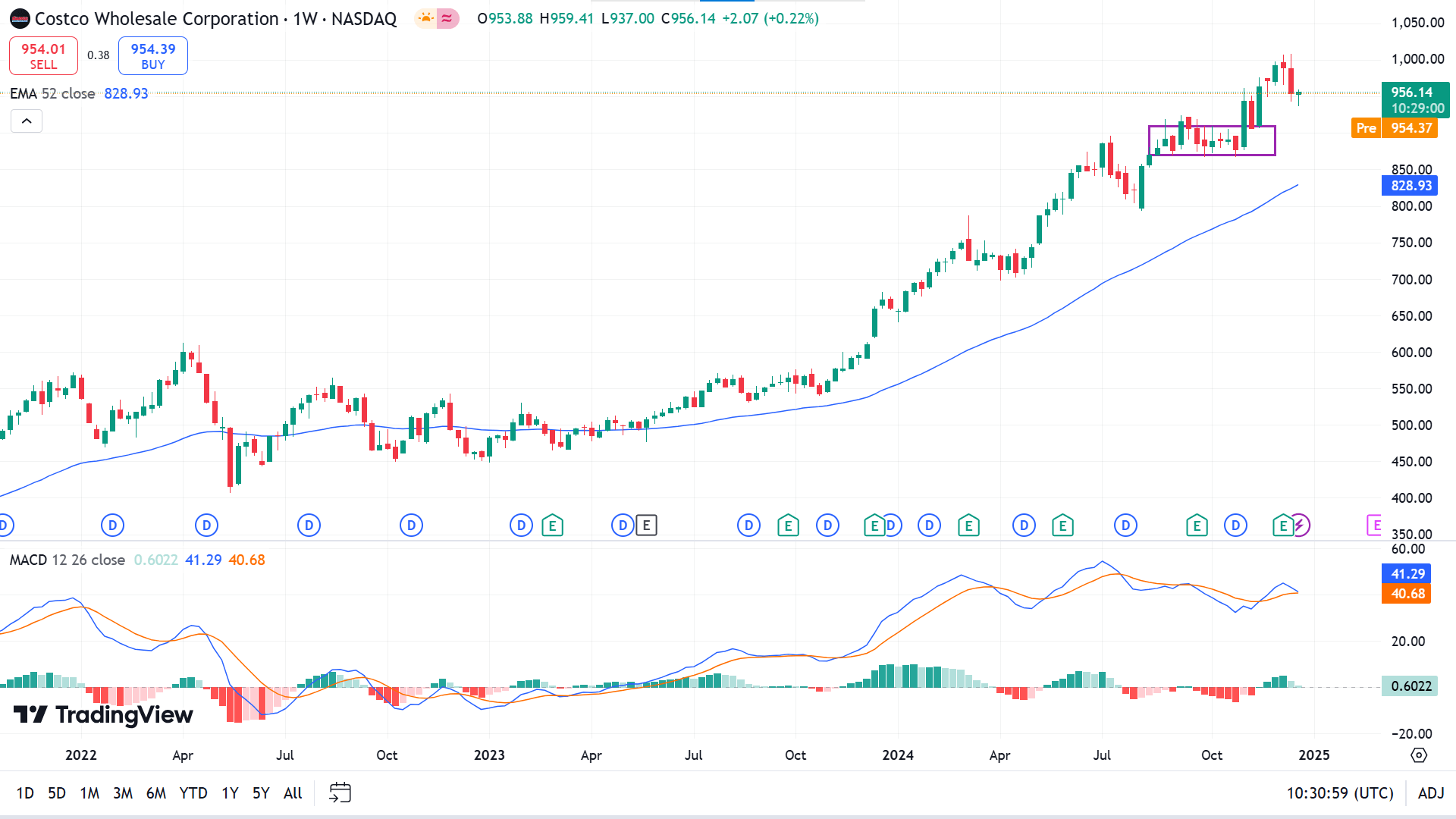

Costco的股價最近觸及1,007.80附近,並在達到該水平後下跌。正如許多分析師預計,資產價格全年將逐步上漲,並可能在 2025 年底達到 1200 點附近的新高。

周線圖證實,Costco 仍然看漲,因為價格自第二季度以來一直浮動在 52 EMA 線上方,表明可持續增長。 8月中旬至10月期間,價格一直維持在922.63-871.29區間,並成功突破1000大關。 MACD 讀數仍然看漲,因為動態線形成看漲交叉,綠色柱狀圖出現在指標窗口中線上方,表明看漲壓力充足。

1000點是心理關口,因此該資產可能面臨獲利回吐或派發,導致價格回調,以聚集看漲壓力,突破ATH 1007.80並觸及1,064.65附近的主要阻力位。突破可能會在 1200 點附近引發進一步上漲。

與此同時,在下行方面,由於價格在較長時間內保持上升趨勢,因此在 ATH 1007.80 附近回調是可以接受的。因此,主要支撐位在 910.94 附近,下一個支撐位在 828.93 附近。

A. Costco 2025 年股價預測的其他見解

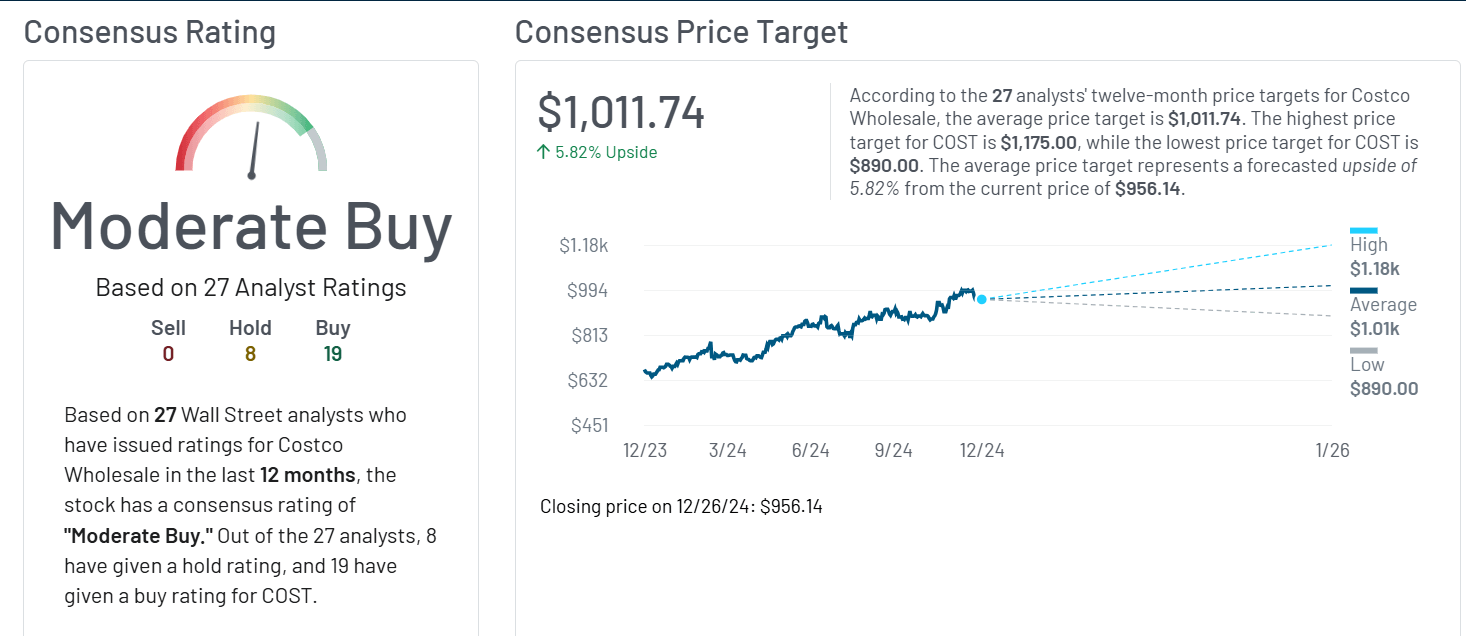

另一個受歡迎的平台 Marketbeat 發布了 Costco 來年股價報告,維持評級和價格目標。 27 名分析師根據各種影響因素對 Costco 的股價表現進行了評級。其中 19 家維持“買入”評級,8 家將該股視為“持有”資產,但沒有“賣出”建議。

B. 2025 年 Costco 股價預測值得關注的關鍵因素

盈利和收入增長前景

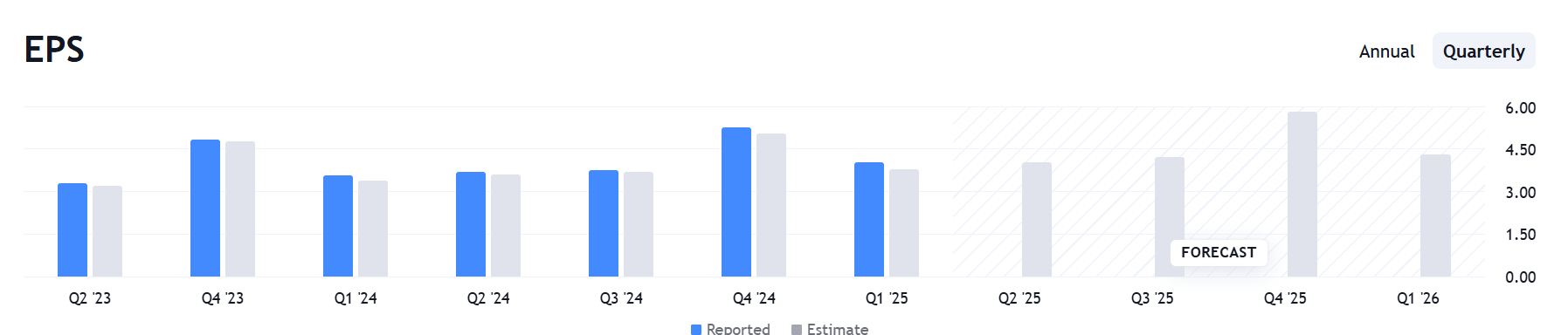

最近的盈利和收入數據顯示,該公司正在逐步取得進展,並可能在未來幾年保持進步。 2024 年 11 月,收入達到 $258.80 B,而收益達到 $7.57B,與 2023 年 11 月相比頗具吸引力,當時的數字分別為 $245.65B 和 $6.51B。這些數據反映出一年來的顯著增長。

根據分析師的預測,Costco 2025 財年的每股收益 (EPS) 可能為 17.75 美元,約為 17.75 美元。比上年增長10.2%。

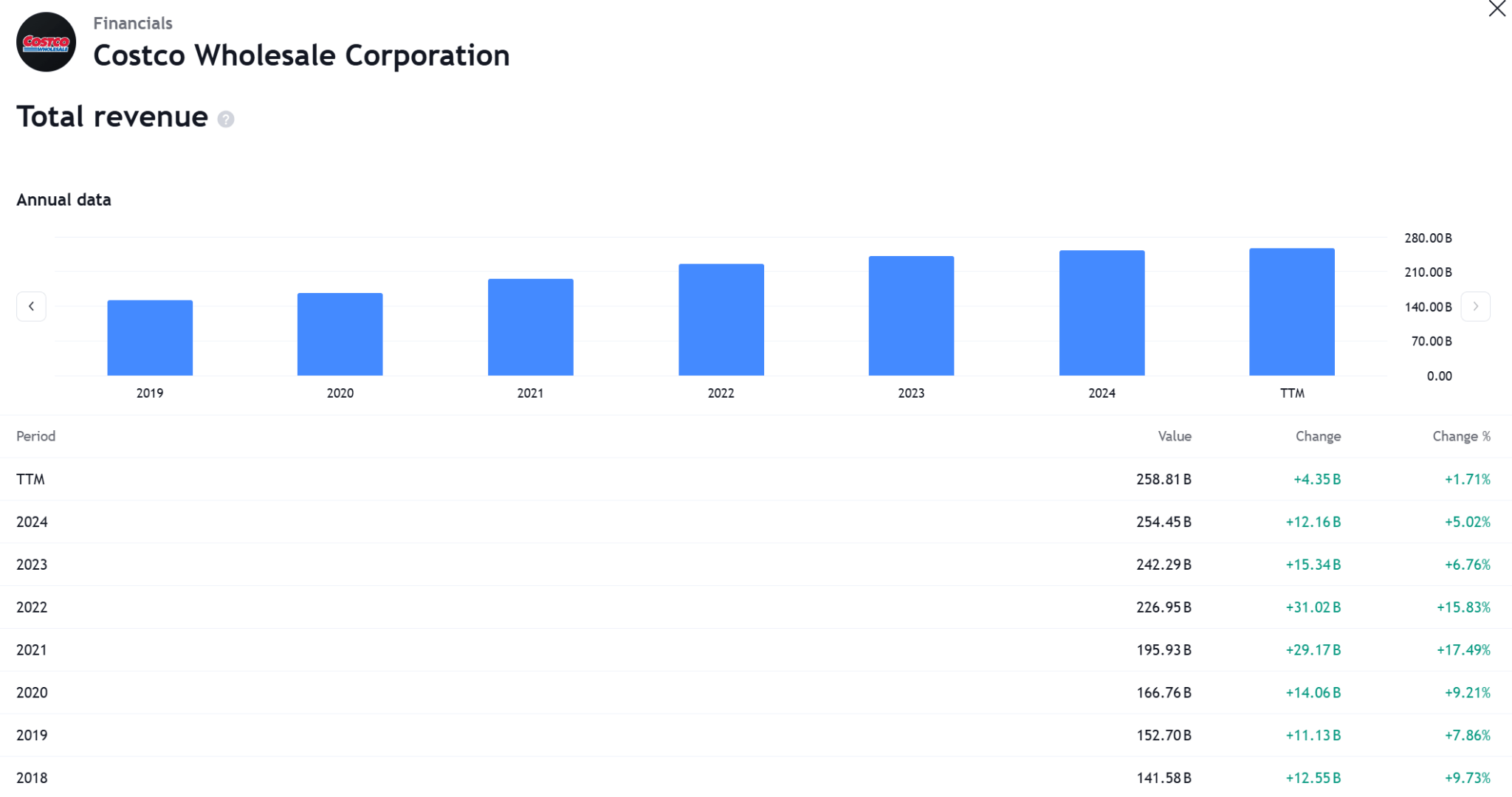

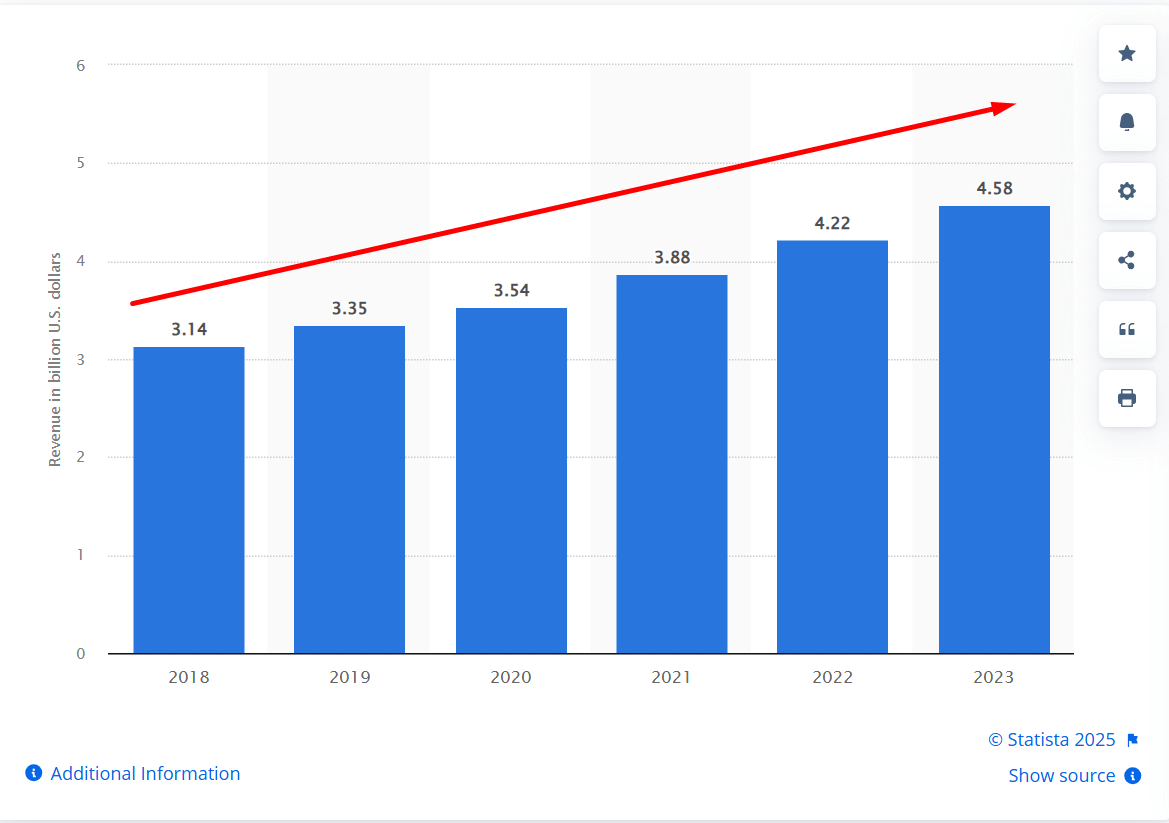

COST銷售數據顯示穩健增長

倉儲零售企業的另一個關鍵指標是觀察銷售數據。 2010年以來,公司收入保持增長,業務穩定。

近5年平均收入增長率為9.34%,年增長率穩定。隨著全球門店的穩定和持續擴張,2025 年可能會出現潛在的投資機會。

COST 股價預測 2025 - 看漲因素

- 持續的收入和盈利增長:最近的收入和盈利增長數據反映了 Costco 強勁的增長前景。持續增長表明公司可持續的長期增長。

- 創新的服務和產品:Costco 擁有創新的服務和戰略合作夥伴關係,例如 Bike+ 產品以及與 Peloton 的合作,有助於為客戶提供優雅的服務。

- 擴張計劃:Costco 制定了引人注目的擴張計劃,包括 2025 年在全球開設 29 個倉庫,反映了更廣泛的地理覆蓋範圍和消費者接受度。

Costco 2025 年股價預測 - 看跌因素

- 競爭加劇:儘管市場占有率很高,但該公司仍面臨著沃爾瑪和亞馬遜等幾家老牌零售巨頭的競爭。增加零售和電子商務領域競爭對手的市場份額可能會對 Costco 的未來增長和市場份額產生負面影響。

- 估值擔憂和經濟不確定性:股價已較預期市盈率高出53倍,顯著高於同業及歷史平均水平。這些可能會推動中期價格調整。與此同時,該公司面臨的另一個挑戰因素是經濟不確定性的持續增長,例如長期通脹、加息等。

三.2030年及以後Costco股價的預測

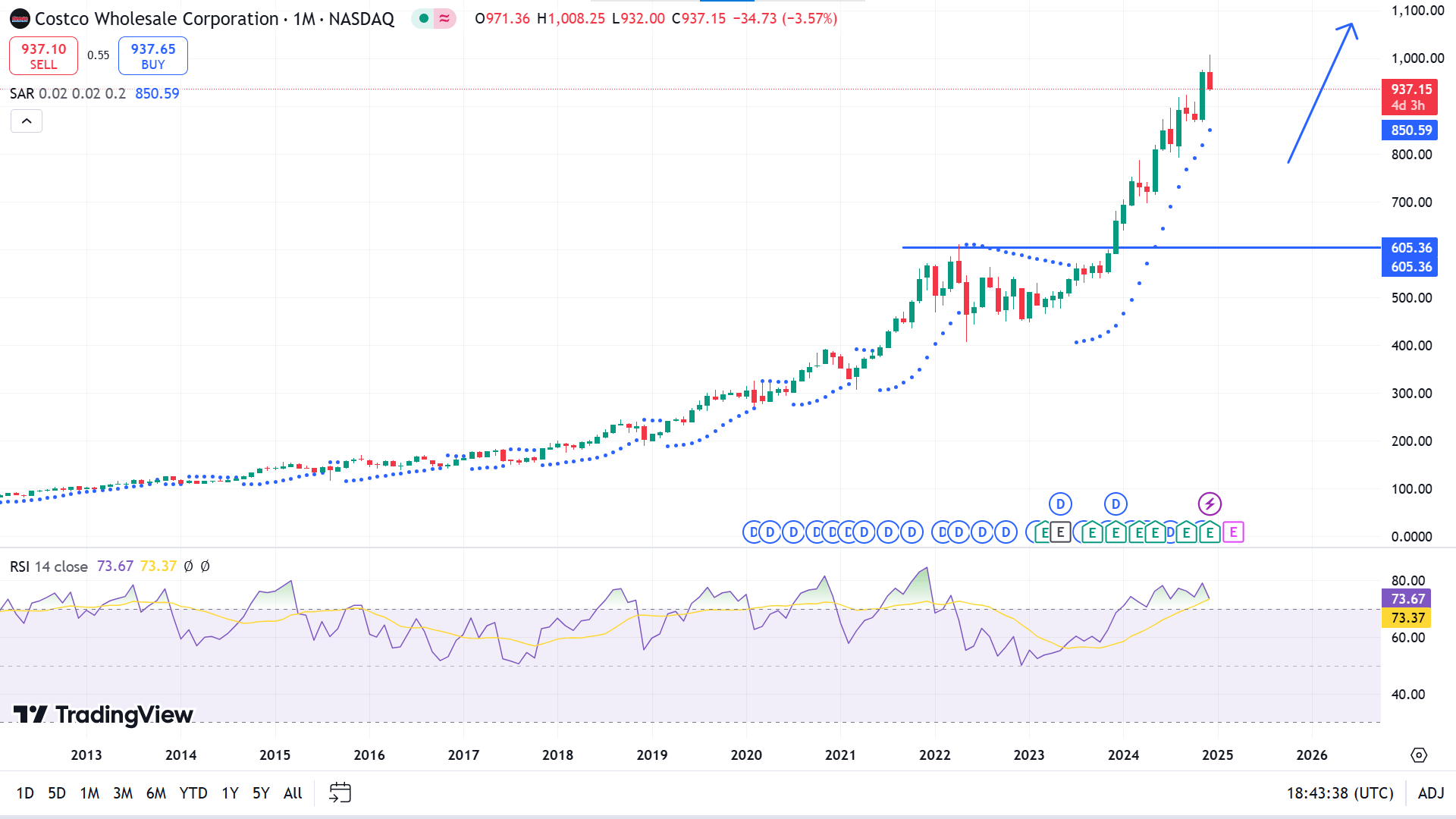

觀察價格表現和許多其他技術因素,專家預計到 2030 年底,平均價格可能達到 2000 美元。

在月度圖表上,價格在 605.36 美元下方盤整後仍保持穩固的上升趨勢,因為拋物線轉向指標繼續在價格蠟燭下方形成點。 Costco 的股價在過去幾十年裡逐漸上漲,從 2021 年第四季度到 2023 年第四季度的月度圖表中一直橫盤整理,然後在 2024 年 12 月達到 1,007.80 美元的歷史最高點。

同時,RSI動態線高於指標窗口上線,反映出資產價格仍處於超買狀態。因此,隨著 RSI 動態線小幅向下突破上限,預計會出現回調,表明賣方可能會增加資產價格的權重。

根據更廣泛的市場背景,主要支撐位在 900 美元附近,這可能是接近 ATH 或超過預期 2000 美元的適當買入區域。

與此同時,從負面來看,突破 900 美元並進行盤整可能會推動價格升至 605.36 美元附近的下一個支撐位。

A. Costco 2030 年及以後股價預測的其他見解

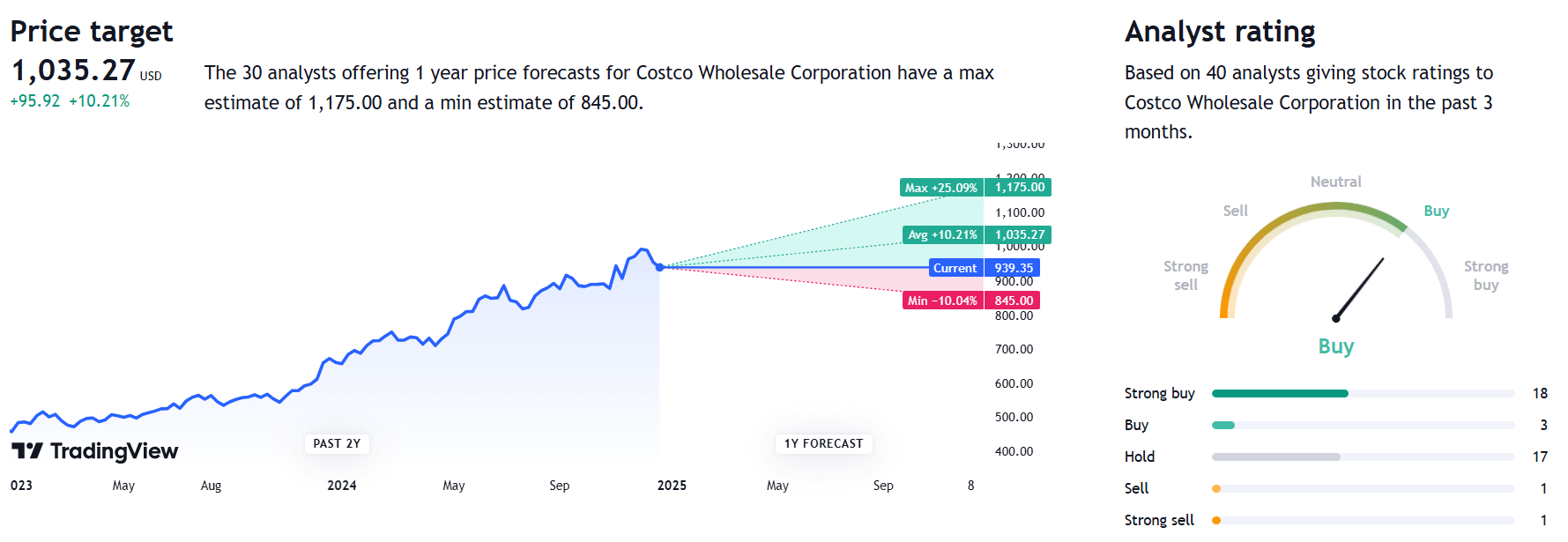

一組分析師在 Tradingview 上給出了 Costco 來年股價的評級和價格預測。 40 名分析師給出了評級,其中 18 名給予“強烈買入評級”,其中 3 名給予“買入”評級,17 名分析師維持“持有”評級。相比之下,一位建議“賣出”,另一位則維持“強烈賣出”評級。

三十名專業人士為 Costco 股價設定了未來幾年的價格目標。他們預計價格最高可能達到 1,175.00 美元,平均價格為 1,035.27 美元,最低價格為 845.00 美元。

另一個熱門平台Coincodex發布了Costco股價分析報告。專家預計,到 2030 年底,價格最高可達 3,235.97 美元,屆時平均價格為 3,025.11 美元,最低價格為 2,806.83 美元。

B. 2030 年及以後 好市多股價預測值得關注的關鍵因素

國際市場擴張和會員增長

Costco 在國際市場的戰略增長和擴張決定了未來強勁的潛在業績並產生可觀的收入。該公司計劃在日本等國家開設門店,並計劃到 2030 年將門店數量增加一倍,達到 60 個(除中國和歐洲外)。

這一重大擴張可能會推動公司實現可持續的收入增長,並促進全球各地的銷售。與此同時,好市多依靠會員費來實現收入增長。該公司預計到 2030 年將擁有約 1.70 至 2 億會員,這除了反映消費者忠誠度和顯著的採用率外,還將對公司的收入產生積極影響。

因此,投資者應密切關注擴張和會員增長,因為它可能成為到 2030 年底實現預計 1 萬億美元收入的關鍵驅動力。

電子商務增長和現金流分析

除了開設實體店外,好市多還專注於促進電子商務增長。最近,該公司報告稱,2022 年 1 月至 2024 年 10 月期間,數字商務銷售額同比增長 19.3%,反映出在電子商務領域進行了大量投資,以提供遠程服務。

當盈利達到 $7.58B 時,Costco 的自由現金流達到 $5.01B,這表明與同類公司相比有顯著增長。

Costco 2030 年及以後的股價預測 - 看漲因素

- 市場快速擴張:Costco 在印度和中國等市場的積極擴張可能會在 2030 年底前推動收入顯著增長。同時,國際銷售可以產生總收入的 30-35%,減少對國內市場的依賴,並提高收入。使投資組合多樣化。

- 私人層面的增長:Kirkland Signature 的日益普及促使 Costo 擁有競爭優勢和更高的利潤。到 2030 年,私人銷售可產生總收入的 35-40%,從而提高客戶忠誠度並保護公司免受競爭對手的價格壓力。

- 增強電子商務平台:該公司在電子商務方面進行了大量投資,提供更快的交付和用戶友好的平台,以占領重要的數字銷售市場份額。 Costco 預計,到 2030 年底,數字商務將占其收入的 15-20%。

Costco 2030 年及以後的股價預測 - 看跌因素

- 會員費依賴性:Costco 嚴重依賴會員費來產生大量收入。儘管會員費是一個可持續的收入來源,但在很大程度上取決於行業,但它們可能會對未來的增長構成風險,因為續訂率可能會因競爭對手的挑戰或客戶習慣的改變等因素而下降,這可能會對公司的未來發展產生負面影響。

- 技術創新緩慢和監管挑戰:與該行業精通技術的巨頭相比,該公司仍在提供引人注目的數字服務。因此,科斯托必須克服創新緩慢的問題,才能滿足市場需求或獲得競爭優勢。與此同時,監管挑戰是另一個可能對 Costco 未來增長產生負面影響的因素。

四.結論

A. COST 股價展望

好市多批發公司(COST)數十年來大幅上漲,股價創下歷史新高。有幾個因素,例如著名的商業模式和穩定的財務業績,影響了這種巨大的上升趨勢。

過去五年的盈利增長分析顯示,公司實現了14.2%的增長,與行業增長相近。該公司去年增長16.3%,跑贏行業10.5%的增長。

股價已經達到1000美元,預計到2030年將達到近2000美元,六年內增長100%。該公司制定了加強電子商務和積極擴張等戰略舉措。然而,投資者應密切觀察並繼續研究,因為競爭動態和市場狀況可能會影響未來的表現。

B. 使用 VSTAR 交易 COST 股票差價合約

交易差價合約釋放了從市場上漲和下跌中獲利的潛力,使其成為那些探索 Costco 股價的人的有吸引力的選擇。像 VSTAR 這樣值得信賴的平台可以提升這種體驗,提供可靠性和先進的功能。

憑藉強大的多層次監管保障,VSTAR 確保最大程度的資金安全,同時提供卓越的交易條件。該平台的無縫移動可訪問性、閃電般的執行速度、專門的客戶支持和多樣化的資產產品為投資 Costco 創造了理想的環境。憑藉 Costco 一貫的市場表現,VSTAR 為動態交易和長期投資機會提供了成熟的解決方案。