ServiceTitan 於 2024 年底首次提出 IPO 計劃,尋求利用其強大的市場地位和貿易服務軟體領域的顯著增長。該公司的目標是籌集資金以進一步擴張,特別是進軍國際市場,並繼續投資其平台,包括人工智慧和增強現實等新技術。 ServiceTitan 穩健的財務狀況,包括 7.72 億美元的 ARR 和超過 95% 的強勁客戶保留率,吸引了投資者的濃厚興趣。此次首次公開募股被視為滿足貿易行業對基於雲的軟體不斷增長的需求的一個重要機會,使其成為備受期待的上市。

來源:servicetitan.com

一.什麼是ServiceTitan

ServiceTitan是一家基於雲的軟體公司,成立於2007年,並於2012年正式推出,總部位於加利福尼亞州格倫代爾。該公司由 Ara Mahdessian(執行長)和 Vahe Kuzoyan(總裁)共同創立,他們都通過父母與貿易行業有個人聯繫。該公司為管道、暖通空調、屋頂和景觀美化等貿易行業提供端到端作業系統。該系統涵蓋客戶關係管理(CRM)、現場服務管理(FSM)、企業資源規劃(ERP)、人力資本管理(HCM)和金融科技服務,包括支付處理和融資解決方案。

商業模式及核心服務

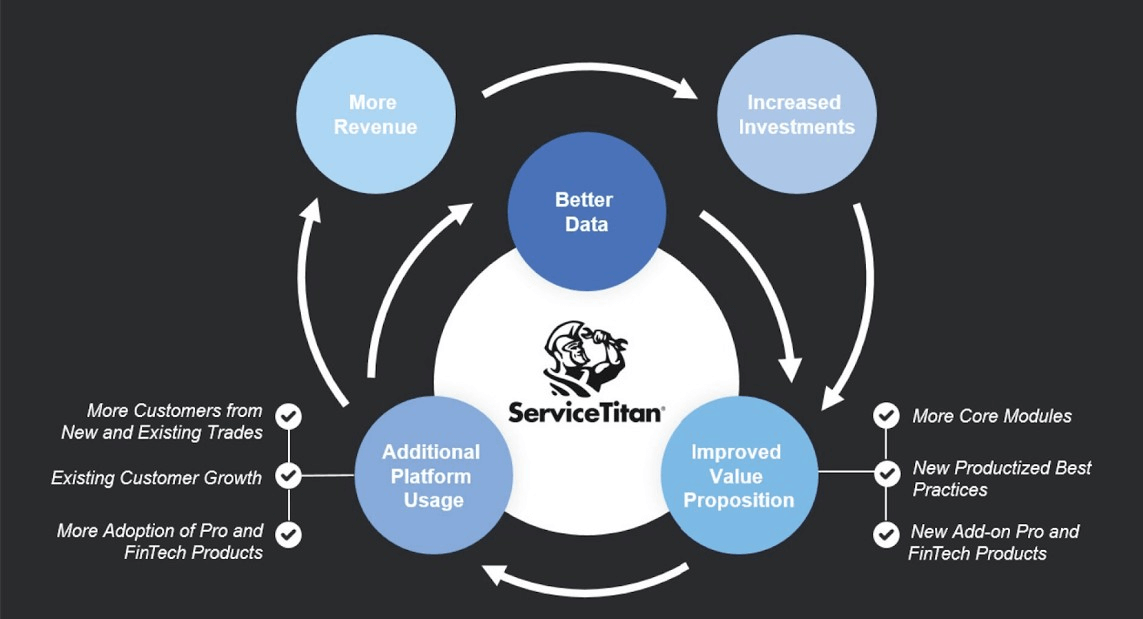

ServiceTitan 的平台旨在集成貿易業務的各個方面,從潛在客戶開發和工作調度到調度團隊、收取付款和管理後台功能。該公司已吸引了近 10,000 名客戶,從小型承包商到擁有 500 多個地點的大型特許經營商。年帳單超過 1 萬美元的活躍客戶每年平均為 ServiceTitan 貢獻 7.8 萬美元的收入。該公司擁有令人印象深刻的客戶保留指標,包括過去 10 個季度超過 95% 的毛美元保留率和 110% 的淨美元保留率,凸顯了其產品在推動用戶業務成功方面的重要性。

資料來源:SEC S-1/A

ServiceTitan的收入模式分為兩類:平台收入,占總收入的95%;專業服務收入,占5%。該平台的收入來自其軟體解決方案的訂閱費,以及與通過其金融科技服務進行交易處理相關的使用費用。大多數客戶按月計費,合同期限通常為 12 至 36 個月。然而,與許多 SaaS 公司不同,ServiceTitan 不收取預付年度付款,這可能會影響其自由現金流利潤率。

誰擁有 ServiceTitan

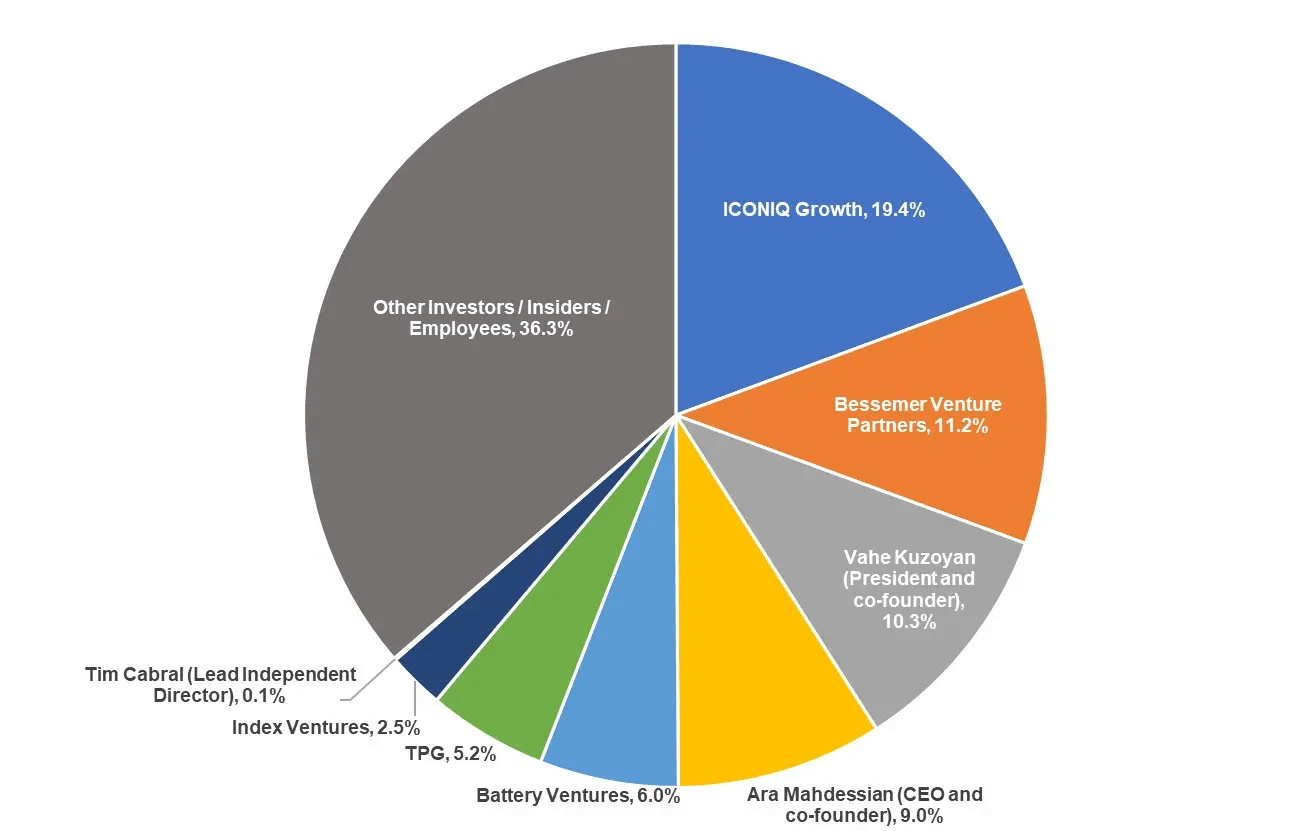

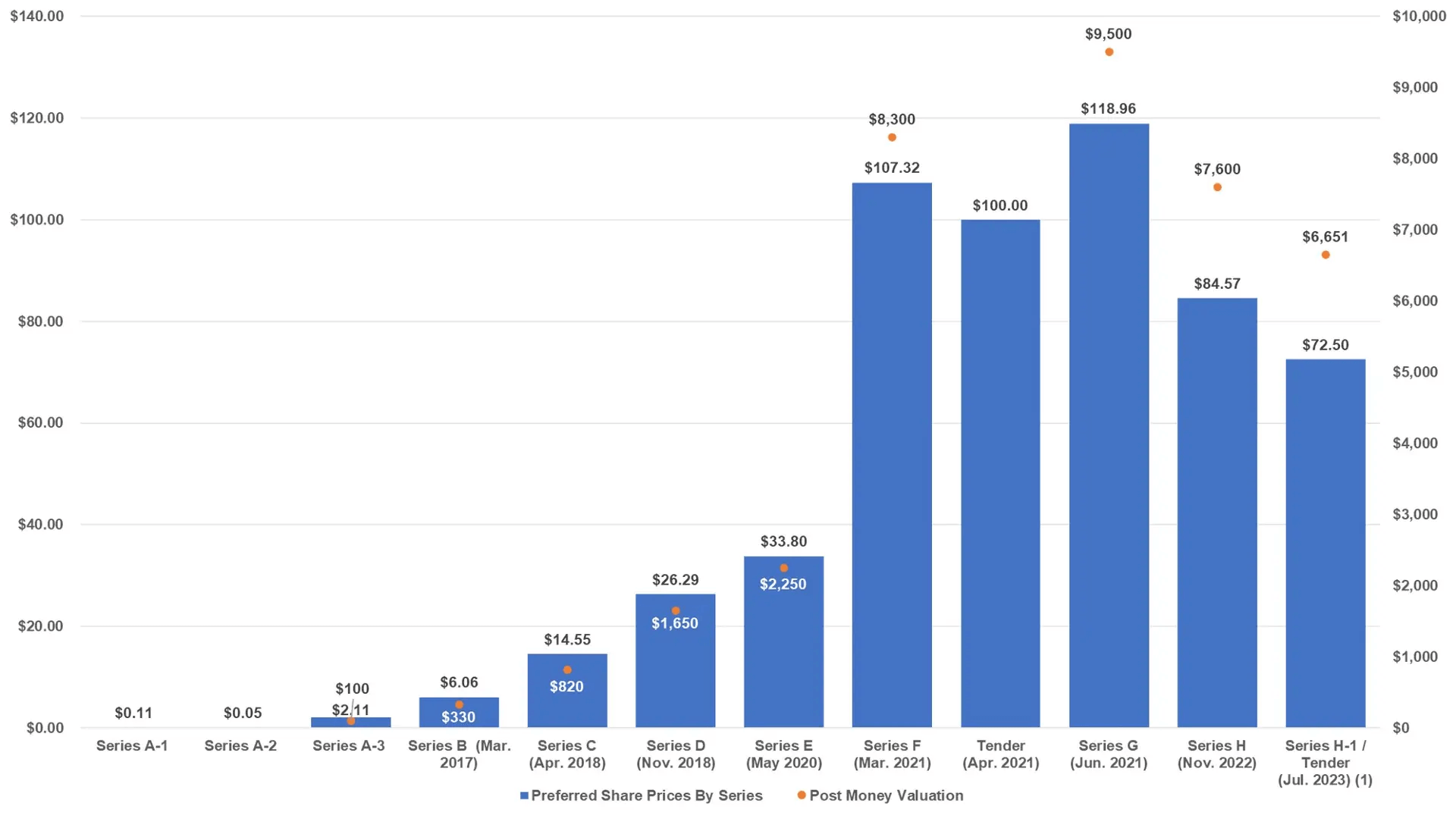

該公司已籌集約 1.4B 美元的風險投資,最近一輪融資為 2022 年 11 月的 3.65 億美元 H 輪融資,使其投後估值達到 7.6B 美元。該公司計劃在納斯達克上市,股票代碼為“TTAN”,高盛擔任此次 IPO 的牽頭銀行。著名投資者包括 ICONIQ (19.4%)、Bessemer (11.2%) 和 Battery (6.0%),而聯合創始人保留了公司的大量股份。

資料來源:SEC S-1/A

二. ServiceTitan 財務狀況

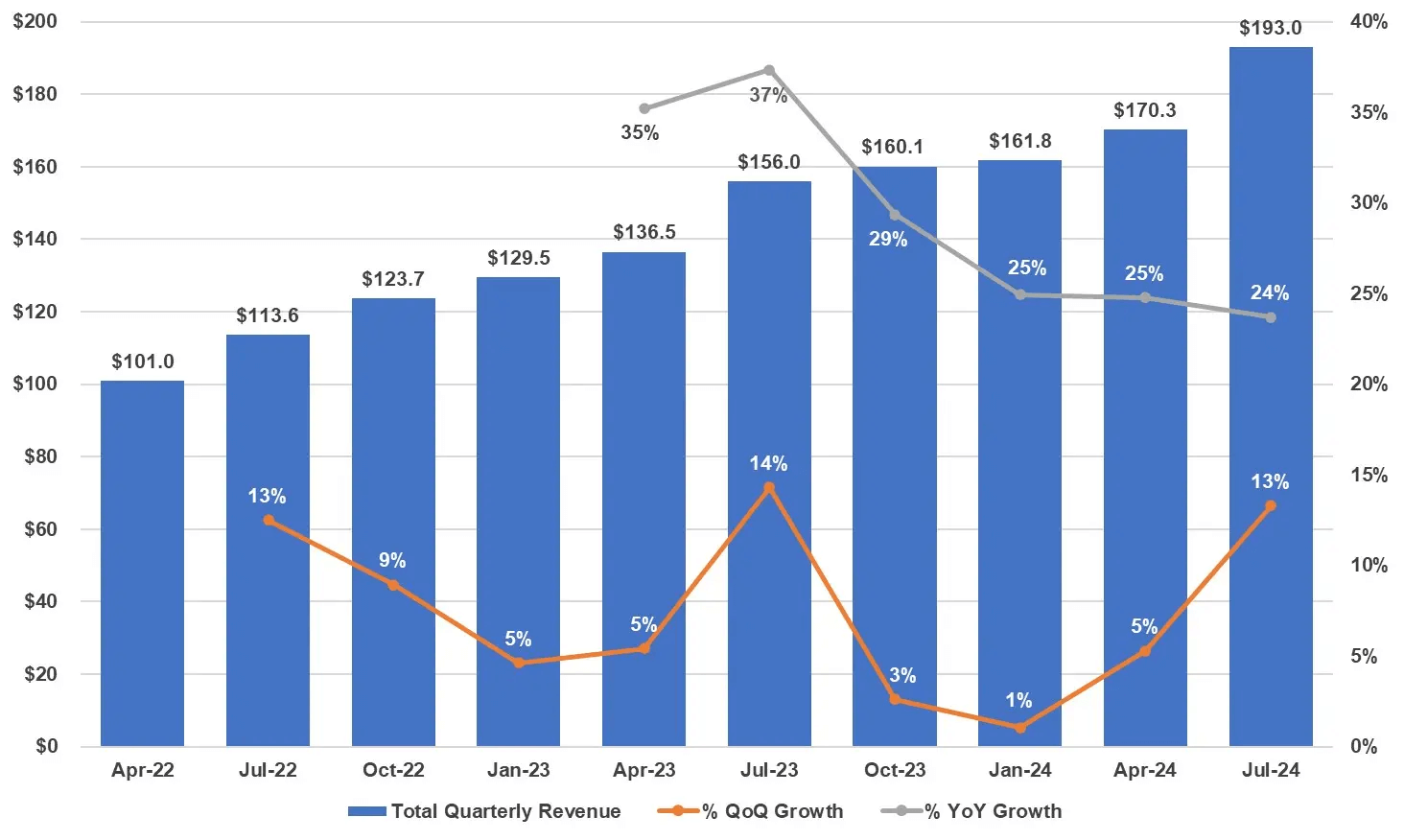

ServiceTitan 的財務業績顯示出強勁的收入增長,儘管其盈利能力和利潤率仍低於行業平均水平。 2024 財年,該公司報告總收入為 6.143 億美元,較 2023 年的 4.677 億美元同比增長 31%。占這一數字大部分的平台收入增長了 31%,主要由 33% 的增長推動訂閱收入增加(1.093 億美元)。金融科技產品基於使用的收入也增長了 26%,額外貢獻了 2890 萬美元。這種向更多基於訂閱和使用驅動的收入的轉變凸顯了 ServiceTitan 對其核心產品系列的成功擴展,包括其 Core、Pro 和 FinTech 產品。

儘管營收增長令人印象深刻,但盈利指標卻講述了不同的故事。過去 12 個月的非 GAAP 毛利率 (LTM) 為 70%,遠低於 Meritech Software 指數的中位數 78%。該公司專注於支付收入和專業服務等利潤率較低的領域,這是業績不佳的原因。僅專業服務就出現了小幅下降,截至 2024 年 7 月的六個月同比下降了 8%,這主要是由於某些營銷解決方案的撤資。

ServiceTitan 的運營利潤率也低於預期,LTM 的非 GAAP 運營利潤率僅為 2%,遠低於 15% 的行業中位數。這是該公司旨在擴大業務規模的持續投資的直接結果。儘管這些投資可能支持未來的增長,但該公司目前正在燒錢。長期自由現金流利潤率為負,為-2%,與 15% 的中位數形成鮮明對比。

資料來源:SEC S-1/A

主要財務指標

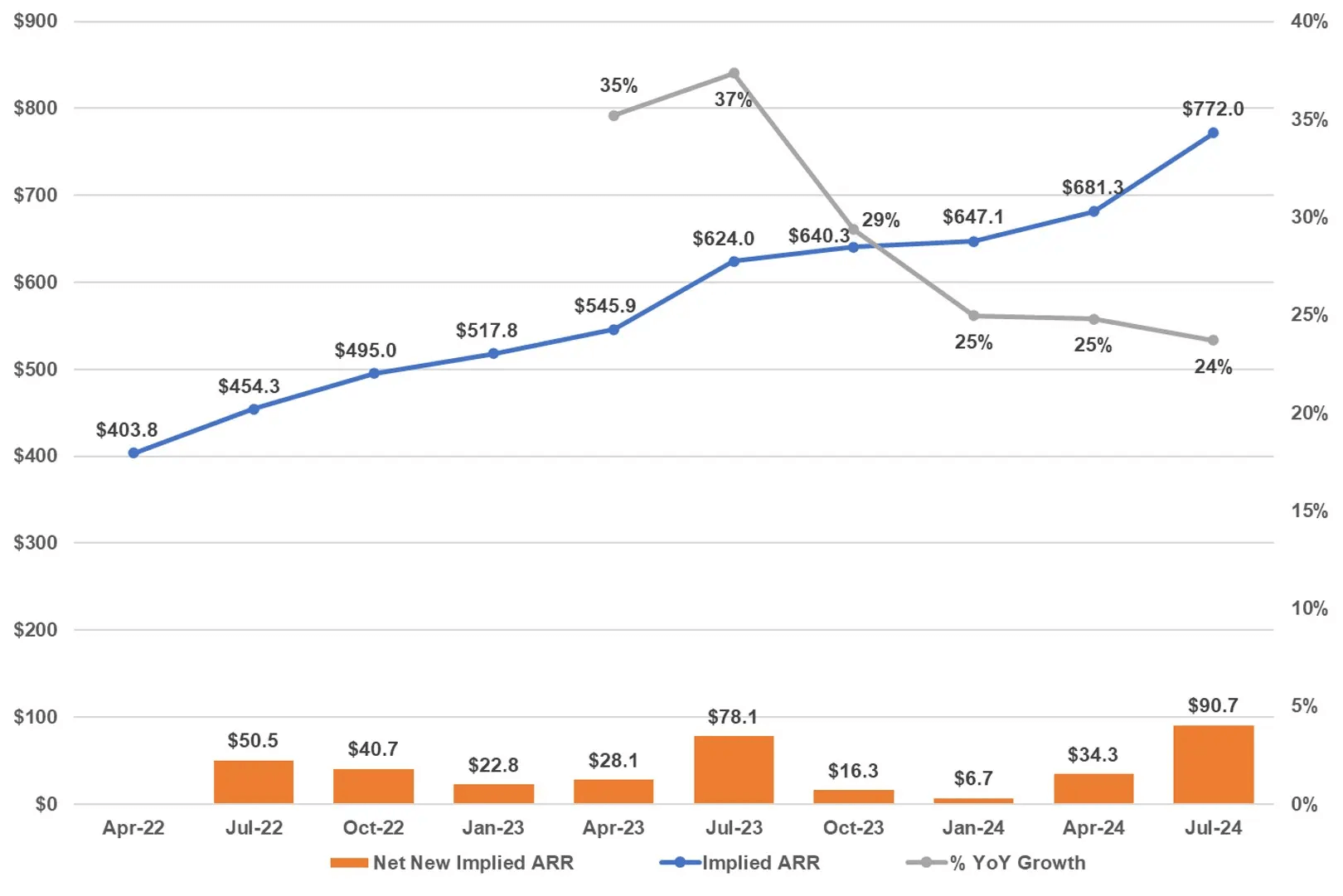

該公司的客戶指標描繪了一幅積極的圖景,隱含年度經常性收入 (ARR) 為 7.72 億美元,同比增長 24%。 ServiceTitan 在第二季度的淨新 ARR 增加了 9100 萬美元,這得益於強勁的客戶保留率(總保留率 >95%)和基於美元的淨保留率超過 110%。然而,在過去十個季度中,這種保留率下降了七個百分點,表明隨著客戶群的成熟,這種保留率將趨於正常化。年化帳單支付超過 1 萬美元的活躍客戶同比增長 18%,目前占總帳單的 96%。此外,年帳單超過 10 萬美元的客戶目前占總帳單的 50% 以上,這是該公司成功吸引更大客戶的標誌。

在運營方面,ServiceTitan 每位全職員工 (FTE) 的 ARR 為 26.9 萬美元,低於 SaaS 行業中值 35.6 萬美元。這表明相對於收入增長而言,勞動力規模的擴大可能存在效率低下的情況。該公司還背負著巨額債務,負債達 1.76 億美元,但持有現金和現金等價物 1.28 億美元。

資料來源:SEC S-1/A

三.ServiceTitan IPO:機遇與風險

A. 盈利潛力和增長前景

ServiceTitan 的 IPO 因其在服務不足的行業中的地位而提供了巨大的增長潛力,但也面臨著競爭和市場風險的挑戰。

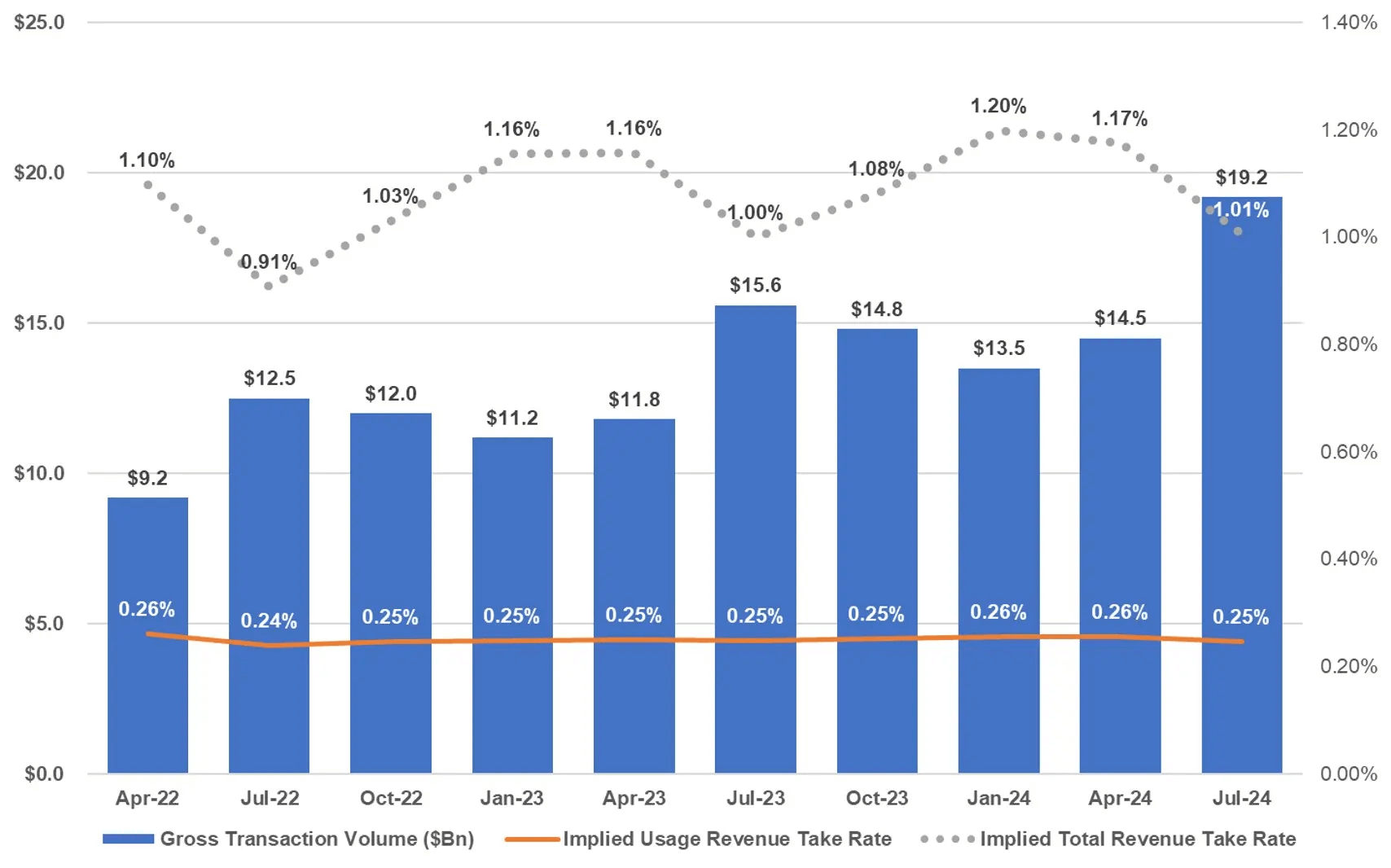

ServiceTitan 的增長前景強勁,主要得益於其利用美國和加拿大每年 1.5 萬億美元貿易服務支出的能力。該公司目前涉足價值約 6500 億美元的市場,該市場分散在住宅和商業服務以及建築和維護領域。 ServiceTitan 如今的核心市場是 1800 億美元的住宅服務市場,並大幅擴展到商業和建築領域,其總交易量 (GTV) 同比增長 2 倍,達到 50 億美元。 ServiceTitan 估計,如果實現產品全面滲透並將其“採用率”從 1% 翻倍至 2%,其在這些細分市場的總目標市場 (TAM) 可能會產生 130 億美元的收入。鑑於其在 6500 億美元可用支出中的滲透率低於 10%,該公司的增長潛力仍然巨大,尤其是在不斷向新的垂直領域擴張的情況下。

ServiceTitan 的競爭優勢源於其為行業量身定製的基於雲的綜合平台,而這個市場歷來技術服務不足。其產品旨在簡化從日程安排到營銷等各種工作流程的業務運營。這使該公司比傳統的、集成度較低的解決方案更具優勢。 HouseCall Pro、Jobber 和 ServiceM8 等主要競爭對手,以及 Salesforce 和 SAP 等較大的老牌企業都在爭奪市場份額,但 ServiceTitan 對行業的專業專注以及源於管道行業的強大品牌認知度賦予其獨特的優勢。邊緣。

該公司進軍人工智慧和增強現實 (AR) 領域的新產品進一步增強了其增長前景,使 ServiceTitan 能夠增強其平台並為客戶提供尖端解決方案。這些進步加上潛在的國際擴張,為擴展到美國和加拿大市場之外提供了額外的途徑。

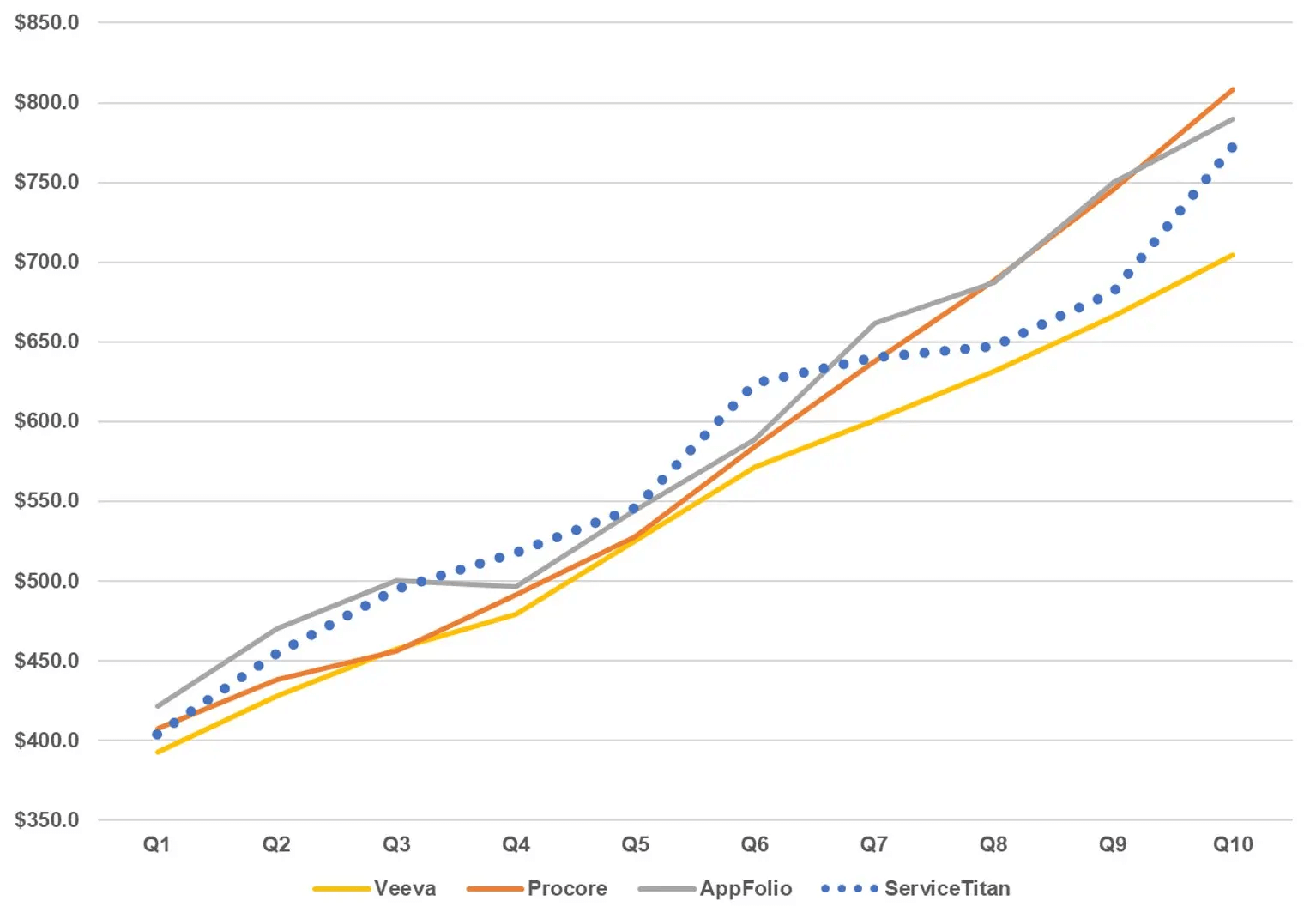

資料來源:SEC S-1/A [ARR of ServiceTitan growing in line with other successful public vertical SaaS companies.]

B. 弱點和風險

然而,IPO也存在風險。 ServiceTitan 的財務數據反映了較高的燒錢率、持續的運營虧損(2024 年為 1.829 億美元)和負自由現金流利潤率 -2%。此外,其競爭格局包括傳統企業和靈活的初創企業,這意味著該公司必須不斷創新才能保持其市場領導者地位。儘管增長強勁,但短期內盈利之路仍不確定。此外,在國際範圍內擴展其產品供應並擴展到新市場也帶來了執行和運營方面的挑戰。

四.ServiceTitan IPO詳情

A. ServiceTitan IPO 日期

ServiceTitan 的 IPO 日期為 2024 年 12 月 12 日。此次 IPO 標誌著該公司邁向公開市場的關鍵一步,該公司的目標估值範圍在 51.6 億美元至 52 億美元之間。此次 IPO 預計發行 880 萬股,每股發行價格在 52 至 57 美元之間,籌集至多 5.02 億美元資金。該公司計劃在納斯達克交易,股票代碼為“TTAN”。這對 ServiceTitan 來說是一個關鍵時刻,特別是考慮到 IPO 棘輪結構與其 2022 年 11 月的 H 輪融資相關。如果該公司的 IPO 價格跌破 84.57 美元,棘輪結構將為投資者提供下行保護,這可能會引發高達 2% 的稀釋,具體取決於關於最終IPO價格。

B.ServiceTitan 估值

從估值來看,ServiceTitan已經經歷了多輪融資,從風險投資和跨界投資者那裡籌集了近14億美元的股權資本。值得注意的是,在 2021 年的融資熱潮中,ServiceTitan 籌集了 2 億美元,投後估值達到最高值 95 億美元。最近一輪融資是 2022 年 11 月的 H 輪融資,融資後估值為 76 億美元,融資 3.65 億美元,這表明估值較 2021 年略有下降。此外,2023 年 7 月,該公司完成了 3400 萬美元的 H-1 輪融資加上 1.36 億美元的員工投標,綜合股價為 72.50 美元,表明當時的估值為 67 億美元。

資料來源:SEC S-1/A

C. 股權結構及分析師意見

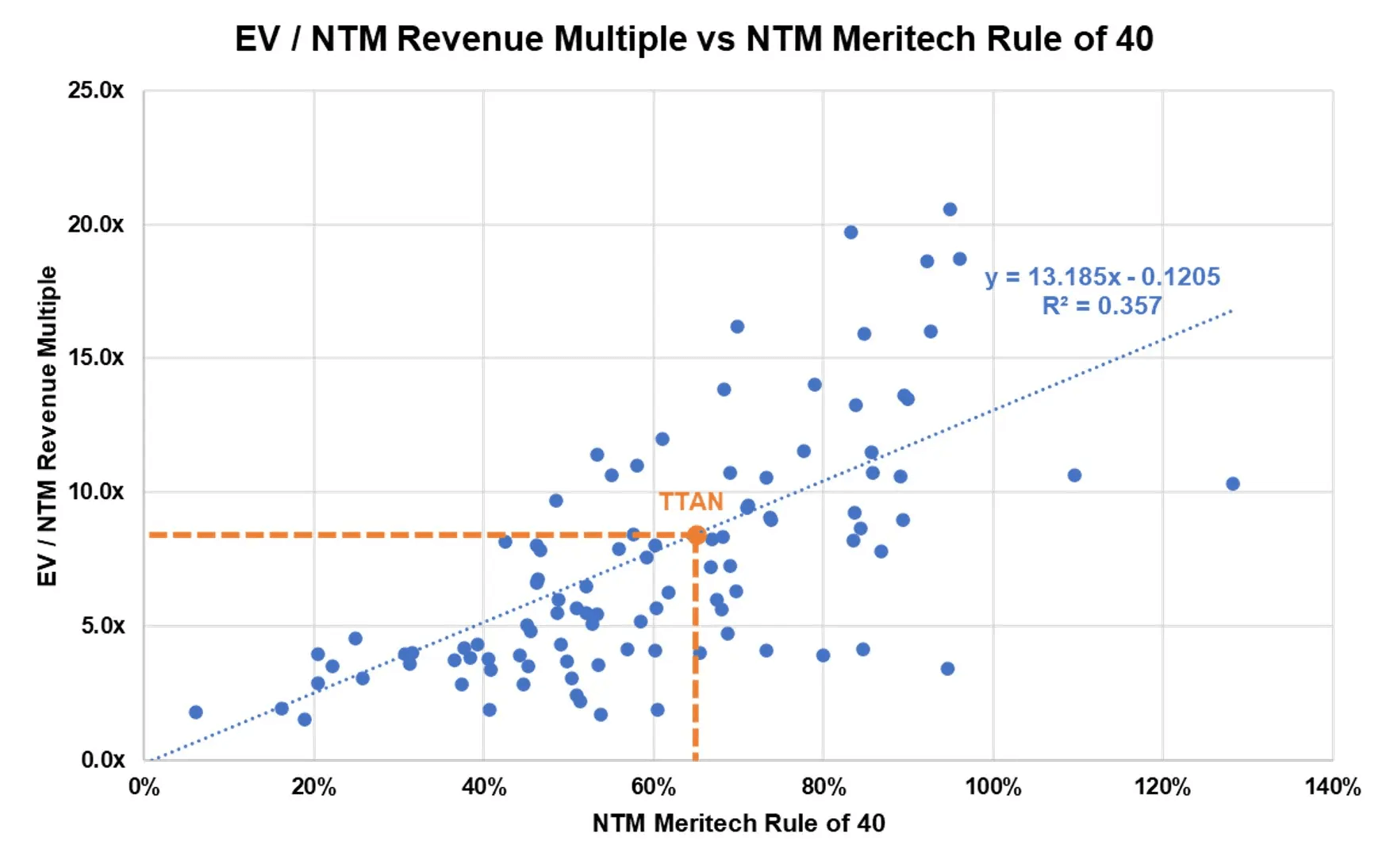

由於公司的股權結構,ServiceTitan 的 IPO 還帶來了額外的複雜性。 ServiceTitan 擁有三類股票:A 類股票(1 票)、B 類股票(10 票)和 C 類股票(無投票權)。聯合創始人持有所有 B 類股票,使他們能夠在發行後控制公司的決策。分析師預計,到 2024 年,ServiceTitan 的交易價格將約為其年銷售額的 10 倍,這與 SaaS 領域最近的其他 IPO 一致,但仍低於排名前 10% 的上市 SaaS 公司所享有的溢價倍數。總體而言,ServiceTitan IPO 將成為更廣泛的科技 IPO 市場的關鍵基準,為其他計劃上市的初創公司提供潛在信號。

資料來源:meritechcapital.com

五.如何投資ServiceTitan IPO及ServiceTitan股票

在哪裡購買 ServiceTitan IPO 股票

要投資 ServiceTitan IPO,您需要在一家提供 IPO 股票的公司開設一個經紀帳戶。高盛、摩根史坦利或德美利證券等領先經紀商通常會為符合條件的客戶參與 IPO 提供便利。一旦您的帳戶設置完畢,您就可以在 IPO 定價過程中下單,預計價格在每股 52 美元至 57 美元之間。

資料來源:SEC S-1/A

ServiceTitan IPO 交易策略

對於首次公開募股後的 ServiceTitan 股票交易,投資者可以探索多種策略。如果您打算利用短期價格波動,日內交易(即投資者在同一交易日內買賣股票)可能是一個可行的選擇。然而,對首次公開募股要謹慎,因為它們在交易的最初幾天往往會經歷波動。考慮到 ServiceTitan 穩固的保留率和 SaaS 領域的增長,另一個策略是持有該股票以實現長期增長。

交易服務泰坦股票的方式

此外,投資者還可以通過專注於 SaaS、雲計算或家庭服務的 ETF 交易 ServiceTitan 股票。考慮到 ServiceTitan 的增長軌跡和行業定位,頂級 ETF 可能會將 ServiceTitan 作為其投資組合的組成部分,從而提供間接敞口。這使得投資者無需直接購買股票即可參與公司的潛在上漲。

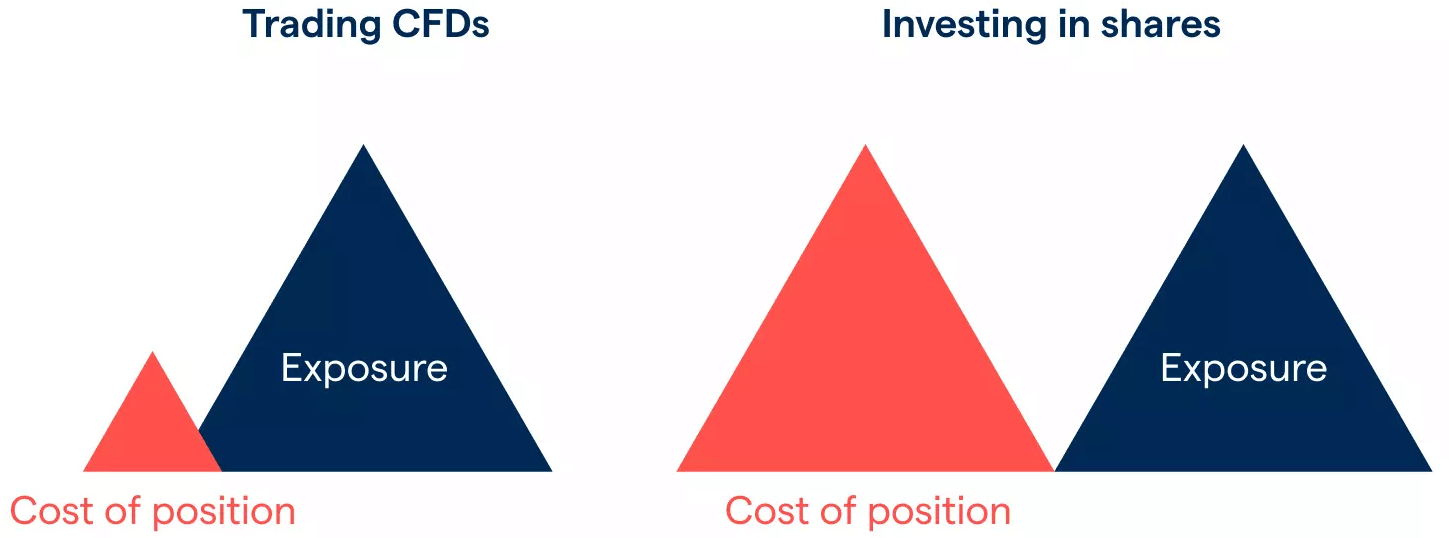

期權交易是另一種途徑,您可以根據您的市場前景購買看漲期權或看跌期權。 CFD(差價合約)還提供了一種在不完全擁有股票的情況下推測 ServiceTitan 股票價格走勢的方法。對於那些有興趣通過管理良好的差價合約經紀商獲得風險敞口的人來說,一旦他們將 ServiceTitan 作為其多元化可交易股票的一部分,VSTAR 可能是一個好主意。

來源:IG.com