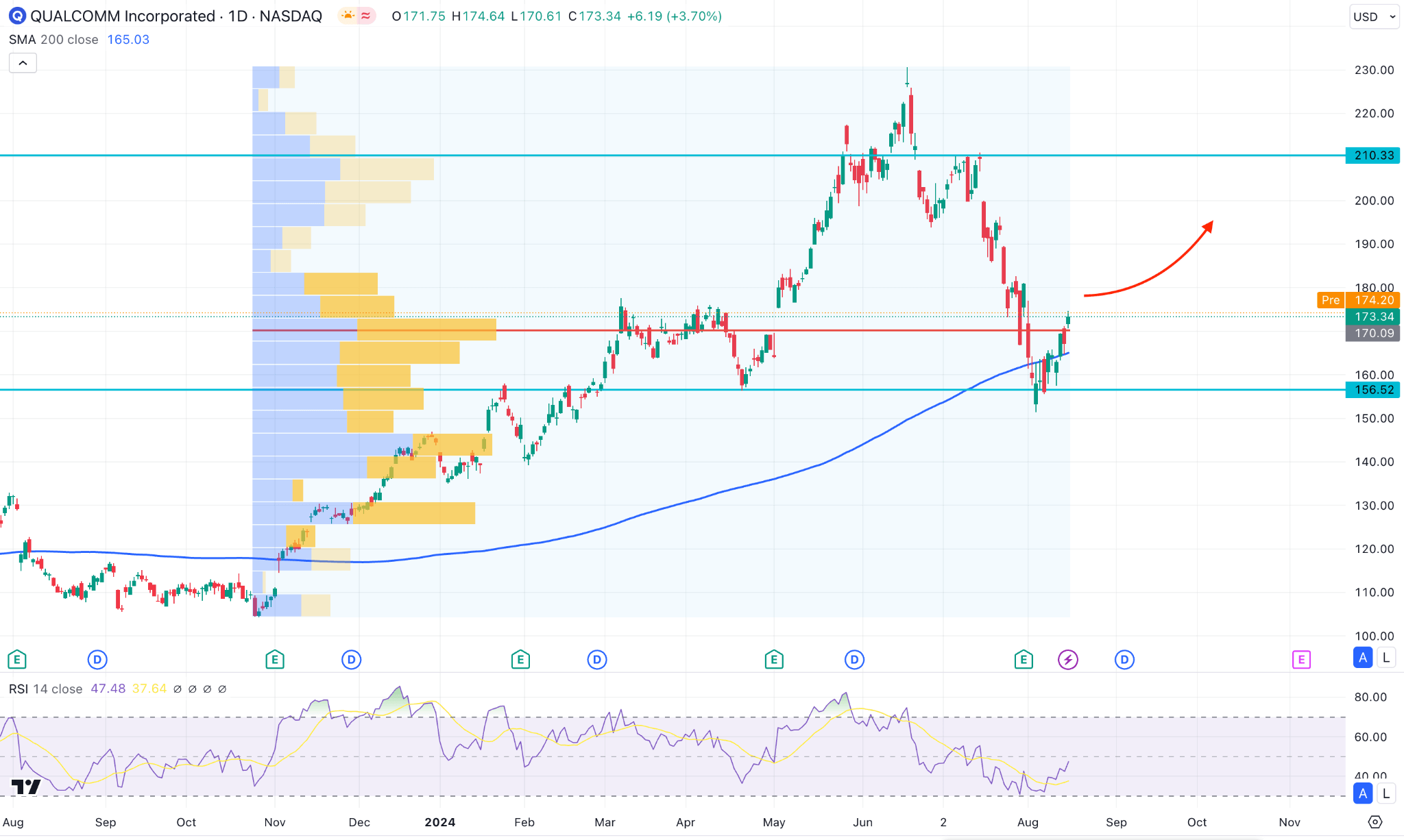

一.近期高通股價表現

QCOM 十二月季度評論

摩根大通分析師薩米克·查特吉 (Samik Chatterjee) 表示,投資者預計 12 月所在季度的收入將實現兩位數增長。然而,他在一份客戶報告中表示,在平板智慧型手機的進展方面,高通預計第一財季將實現中個位數的增長。

然而,查特吉認為早期的建議可能是保守的。

儘管如此,他仍維持對高通股價的增持評估,但將目標價從 235 點下調至 230 點。

高通公司的晶片業務在 6 月份季度創造了其總收入的 86%。高通公司的剩餘銷售額來自其技術許可部門。

其晶片領域73%的收入來自手機,物聯網位居第二,占17%,汽車領域占10%。本財年第三季度設備晶片銷售額同比增長 12%,達到 59 億美元。汽車晶片銷售額增長 87%,達到 8.11 億美元。然而,物聯網晶片的銷售額下降了 8%,至 14 億美元。

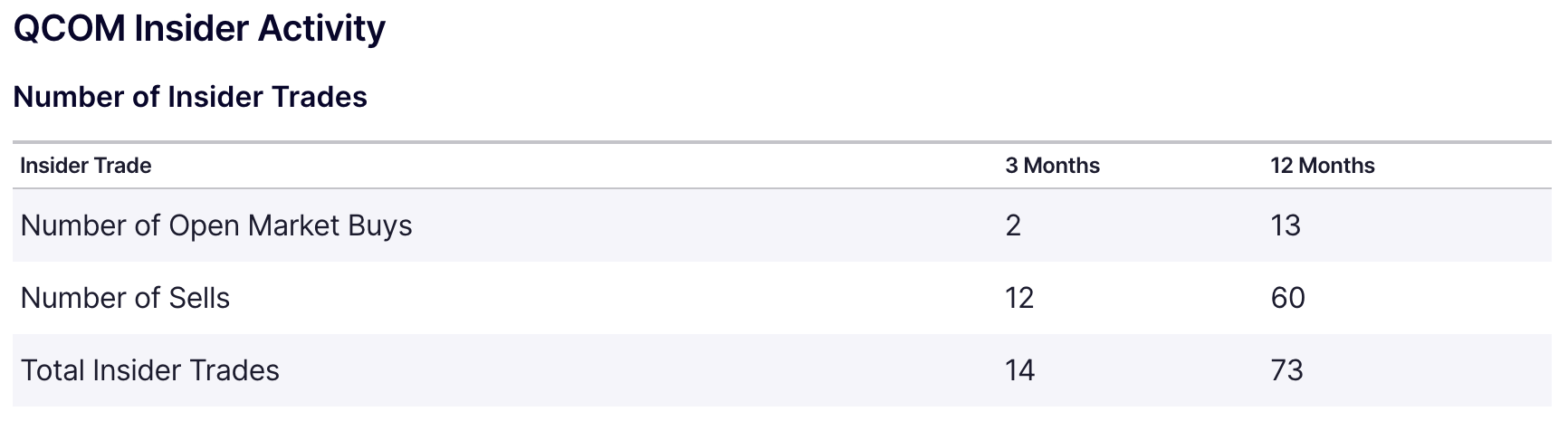

qualcomm 高通公司內幕交易

資料來源:nasdaq.com

高通公司(納斯達克股價代碼:QCOM)財務長兼營運長 Akash Palkhiwala 於 2024 年 8 月 8 日出售了 3,000 股該公司股價,價格為每股 162.89 美元。最新的 SEC 文件包含了該交易的文件。此次出售後,該內部人士目前擁有 57,437 股高通公司股價。

高通公司是無線技術研發領域的領跑者,開發了半導體、軟體和服務。該公司的產品用於各種無線設備和行動裝置。

該內部人士去年未購買任何股價,共出售了 22,000 股。這項最新交易是高通公司更大模式的一部分,去年該公司發生了 34 起內幕交易銷售,沒有內幕購買。

交易當天,高通公司股價為 162.89 美元,該業務市值約為 1832.3 億美元。該股市盈率為21.31,低於行業平均水平30.01。

根據 GF Values 對該股 141.28 美元的預估,高通公司的市盈率為 1.15,略為高估至 162.89 美元。

專家對 QCOM 2024 年、2025 年、2030 年及未來股價預測的見解

高通股價目前處於看漲持續勢頭內,任何下跌都可能是潛在的看漲信號。在繼續之前,讓我們先看看專家對 QCOM 2024 年、2025 年、2030 年及以後股價預測的見解:

|

分析師 |

2024年 |

2025年 |

2030 年及以後 |

|

Coinpriceforecast |

182 美元 |

$263 |

$532 |

|

Stockscan |

$179.53 |

231.15 美元 |

$251.78 |

|

Coincodex |

$137.43 |

$191.48 |

$324.75 |

|

Stockraven |

不適用 |

173.69 美元 |

$268.34 |

二.2024年高通股價預測

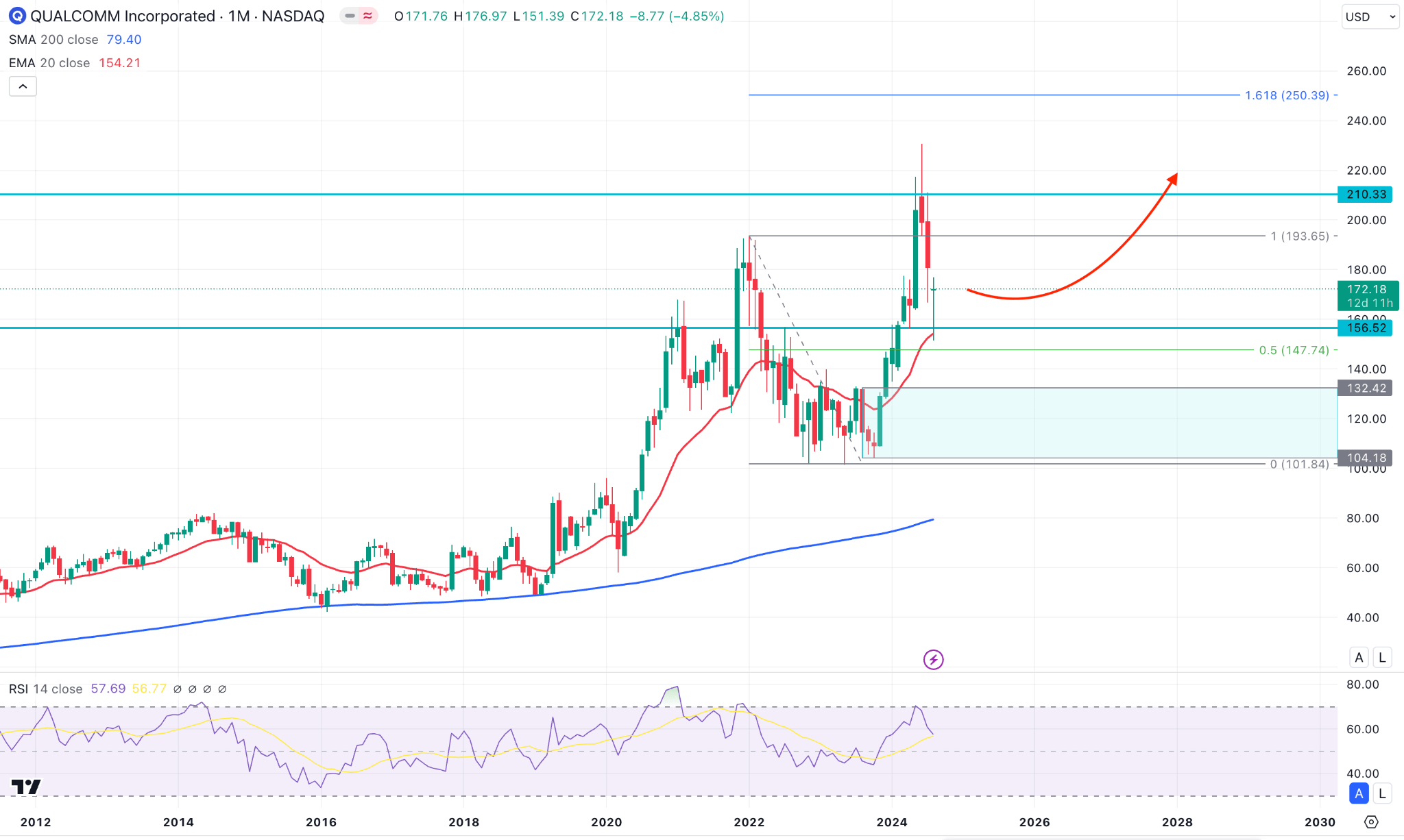

根據當前的市場前景,持續的買盤壓力可能會為該股價提供良好的趨勢交易機會,導致價格在 2024 年底前突破 200.00 心理水平。

在更廣泛的背景下,自 2023 年 11 月開始的看漲浪潮伴隨著有效的區間突破,實現了不錯的看漲反彈。隨後,我們看到了一個看跌的底部形態,然後在 230.00 心理水平上再次形成波動高點。

在 230.00 水平形成頂部後,價格轉為看跌,形成有效的看跌反轉燭台形態。結果,反衝動看跌壓力使價格跌破高成交量水平。在這種情況下,投資者應密切關注價格在貼現區域的反應,近期的復甦即將到來。

根據QCOM 2024年股價預測,投資者應密切關注價格在156.52靜態線的交易情況。該股的主要目的是在該線下方找到看跌復甦,這可能會提供看跌持續信號。在這種情況下,每日蠟燭線低於 150.00 心理線可能會將價格壓向 110.00 水平。

另一方面,更廣泛的市場前景仍然看漲,反彈至高成交量線之上標誌著趨勢逆轉。在這種情況下,日線有效蠟燭突破 182.44 波段高點可能會增加看漲可能性,目標是 210.33 阻力位。

A. 其他高通 2024 年股價預測見解

根據 Marketbeat 最近的一份報告,高通股價的評級為溫和買入,目標是到 2024 年底測試 210.00 美元的水平。在 26 名分析師中,15 名分析師持買入態度,10 名仍持持有態度。

高通股價大幅上漲,從一年前的每股 105 美元上漲到最後一次檢查之日的 200 美元。

在微軟推出新的 Copilot+ PC 系列(所有產品最初僅由高通 Snapdragon X 系列處理器驅動)之後,基準分析師 Cody Acree 將公司對高通的成本目標從 200 美元提高到 240 美元,並維持對高通股價的買入評級。

該分析師表示,此次Windows和OEM聯合發布採用了高通處理器,“對該公司來說是一個分水嶺事件,因為它首次將高通作為主流筆記本電腦市場的直接競爭對手。”

Acree 表示,高通的主要投資驅動力之一是該公司在人工智慧 PC 市場上可能獲得的份額。

B. 2024 年高通股價預測值得關注的關鍵因素

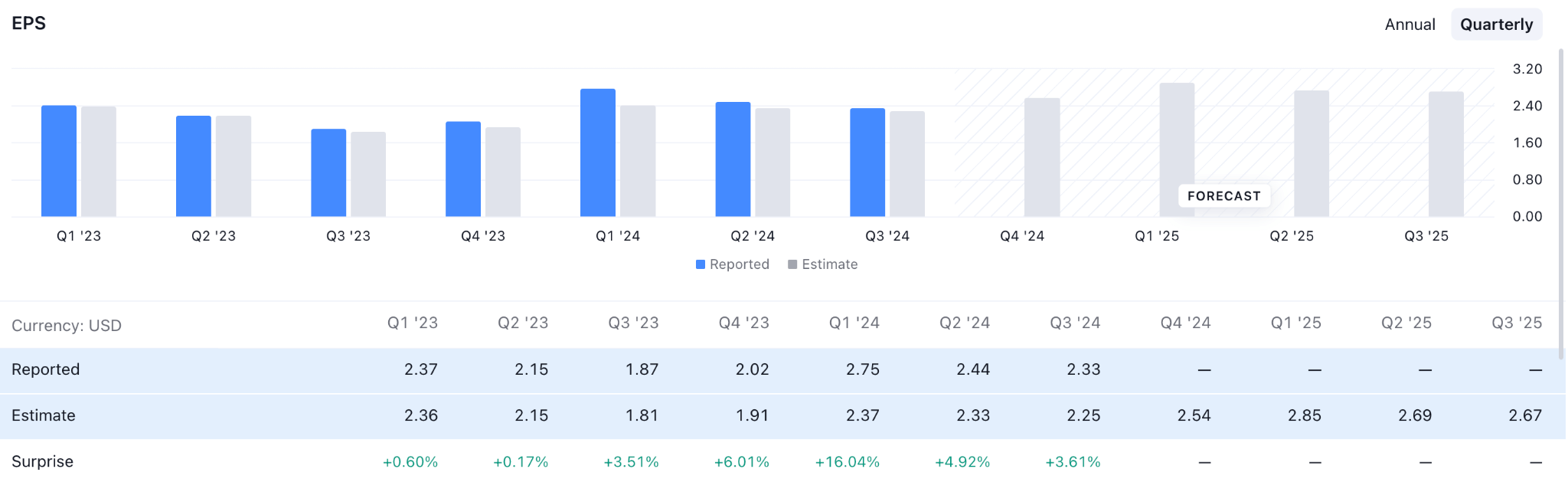

高通季度每股收益預測

從近期實際每股收益(EPS)來看,公司保持穩定增長。 2024 年第三季度的最新數據顯示收入增長 16%。此外,過去七個季度的季度收益持續增長,這表明增長穩定。

順應這一勢頭,目前 2024 年第四季度的每股收益預測為 2.54 美元,高於實際數字 2.33 美元。

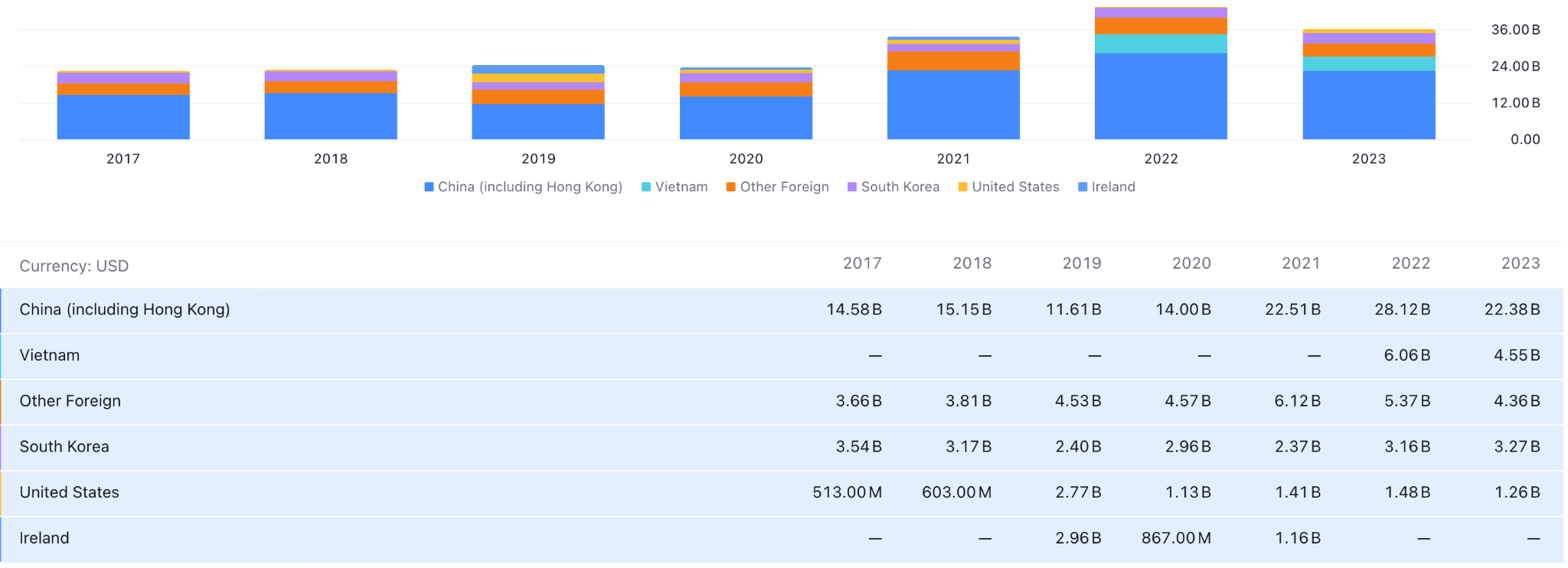

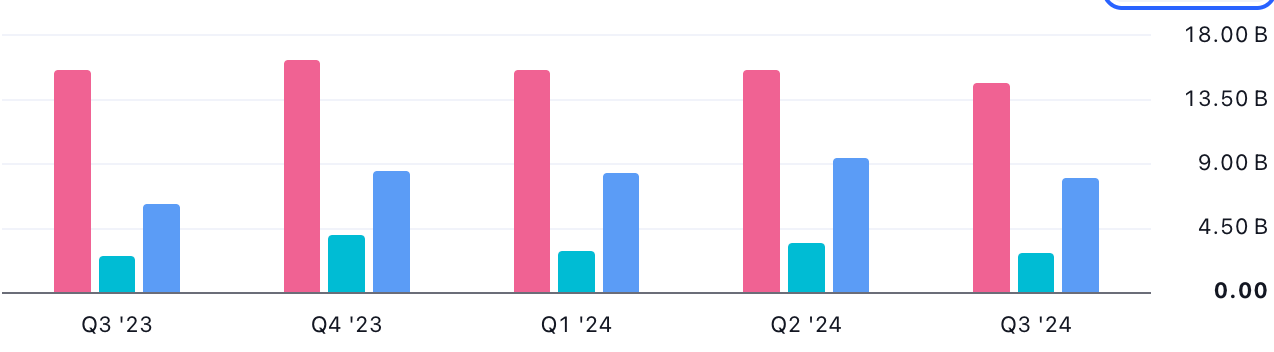

QCOM 按國家/地區收入部門分析

如上圖所示,中國是高通最大的收入貢獻者。因此,中國的微觀經濟因素可能直接影響高通的業務。

GDP增長是衡量一個國家表現的重要指標。 2024 年,中國 GDP 穩定增長 5.0%,這表明其相對於美國(2.8%)處於強勢地位。由於經濟正在擴張,投資者可能預計 QCOM 的業務將在 2024 年及以後實現增長。

QCOM 2024 年股價預測 - 看漲因素

- 隨著 Snapdragon X 處理器的發布,高通正在朝著顛覆 AMD (AMD) 和英特爾 (INTC) 在 PC 行業的主導地位邁出重大一步。這些處理器非常強調人工智慧功能,符合微軟 (MSFT) Copilot+ 計劃,旨在改善 Windows PC 上人工智慧驅動的體驗。

- 在競爭激烈的智慧型手機市場,有傳言稱高通將成為三星即將推出的Galaxy S25智慧型手機的唯一晶片供應商。

- 此外,該業務還與Arm Holdings合作,專注於開發“AI PC”市場,利用基於Arm的高通晶片來提供尖端的AI功能。

QCOM 2024 年預測 - 看跌因素

- 即使面對其他行業的增長,高通仍然嚴重依賴移動晶片銷售。分析師擔心,預計人工智慧相關智慧型手機晶片增長乏力,可能會阻礙整體收入增長。

- 高通的估值一直面臨壓力,特別是與AMD和英偉達等遠期市盈率更高的競爭對手相比。這一折扣表明人們對高通是否有能力像競爭對手一樣從人工智慧熱潮中受益感到懷疑。

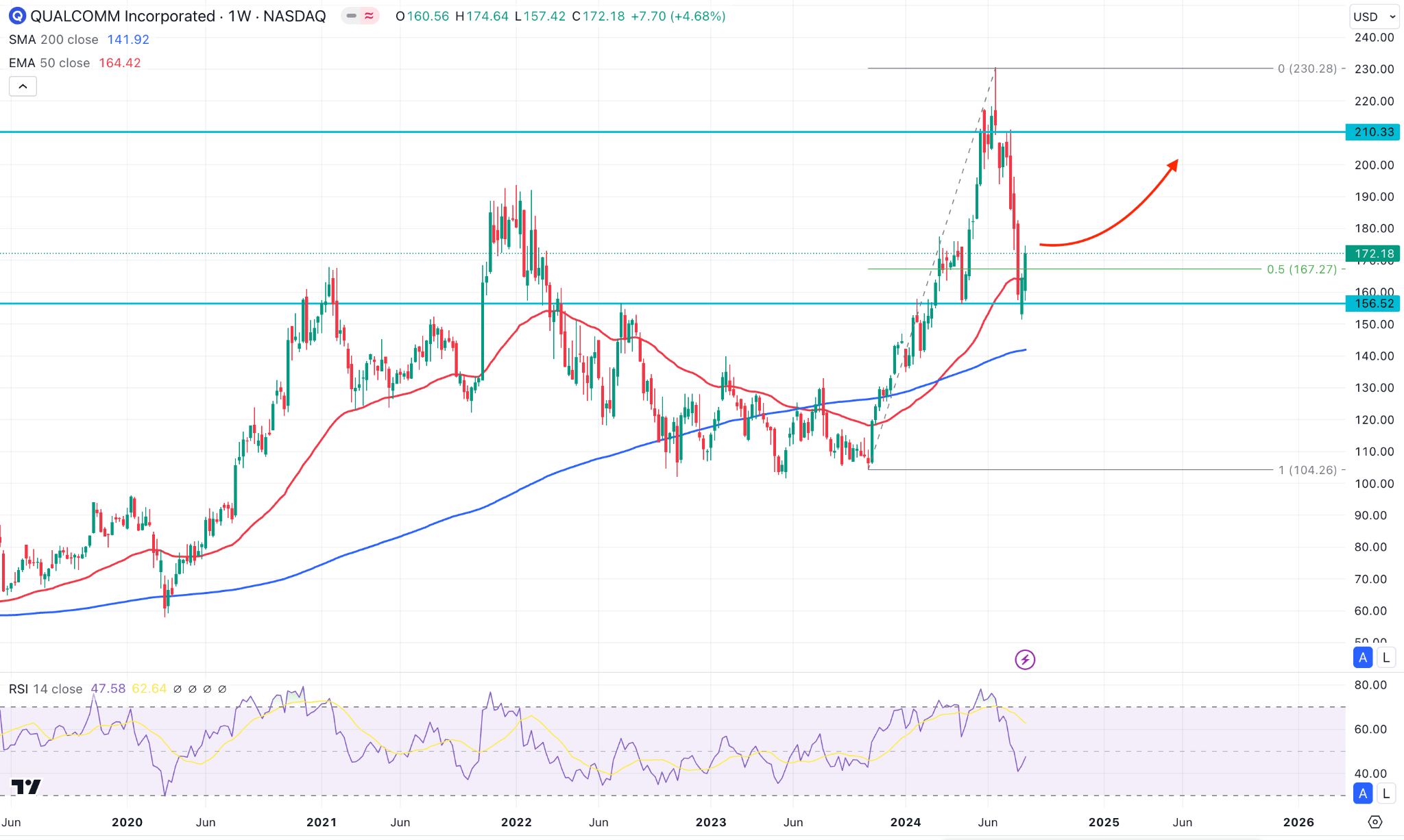

三.2025年高通股價預測

在高通的每周價格中,持續的購買壓力受到質疑,因為沒有看到足夠的復甦。在這種情況下,一場體面的盤整即將到來,主要目標是在 2025 年底之前測試 230.28 心理線。

在更廣泛的每周價格指數中,自 2020 年以來一直存在持續的購買壓力,當時的多年高點為 230.28。由於最近的價格顯示出來自頂部的巨大拋售壓力,因此購買復甦已成為問題。

首先,低於 50 周 EMA 線且立即復甦的看跌周蠟燭發出金十字延續信號。此外,200 周簡單移動平均線低於 50 周均線,這是一個主要支撐。

另一方面,14周相對強弱指數(RSI)跌破50.00中性點並橫盤整理。這是一個跡象,表明看漲反轉需要有效的價格行動,然後才能瞄準當前的波動高點。

根據 QCOM 2025 年股價預測,看漲逆轉的可能性很大,因為 200 周移動平均線仍處於底部受到保護。

在這種情況下,有效的盤整和看漲突破可能會提供做多機會,目標是 210.23 阻力位。在此路徑中,高於 190.00 水平的看漲周蠟燭可能會在未來幾周內將上行壓力擴大到 230.00 區域上方。

從看跌的角度來看,未能將價格保持在 50 周均線上方可能對多頭構成挑戰。在這種情況下,每周收盤價低於 150.00 水平可能會發現 200 周移動平均線作為直接支撐。

A. 其他高通 2025 年股價預測見解

高通的估值達到2310億美元,去年增長了43%,大幅跑贏整體市場。

儘管它最近較 6 月中旬 230 美元的峰值下跌了 5%,但投資者或許可以利用這次下跌作為戰略性買入的機會。

高通的遠期市盈率為 25.09,估值相當合理。這意味著儘管該股價並不便宜,但也不貴。

相比之下,高通的股價比科技領域的一些競爭對手有相當大的折扣。

根據當前的賣方協議,高通下一財年的每股收益可能達到 11.21 美元。如果高通實現了這些目標並消除了它是“人工智慧啞彈”的神話,那麼高通的股價可能會上漲數倍。

例如,如果股東將 QCOM 的遠期倍數重新調整為 20,則股價將上漲至每股 225 美元,比現行價格高出 41% 以上。

儘管這可能是一個更加雄心勃勃的目標,但預期收入增加 25 至 30 倍可能會導致高通的價格比現在上漲一倍以上。

無論懷疑者怎麼說,當您將其與這種已經大幅折扣的晶片庫存遭遇額外倍數壓縮的可能性進行比較時,您可以清楚地看到風險/回報平衡對您有利。

請記住,未來幾個月可能會持續疲軟,但如果您能夠承受波動並準備等待,您可能會考慮以較低的價格購買高通股價。

B. 高通 2025 年股價預測值得關注的關鍵因素

高通債務結構

從債務結構來看,債務融資較高的公司每月利息成本較高,從而增加了預算赤字的可能性。儘管債務融資成本較低,但利率上升對任何公司來說都可能是一個挑戰因素。

對於高通來說,當前的債務融資為 145.5 億美元,而現金和現金等價物為 77.7 億美元。投資者應密切關注業績,任何業務擴張在 2025 年都可能面臨挑戰。

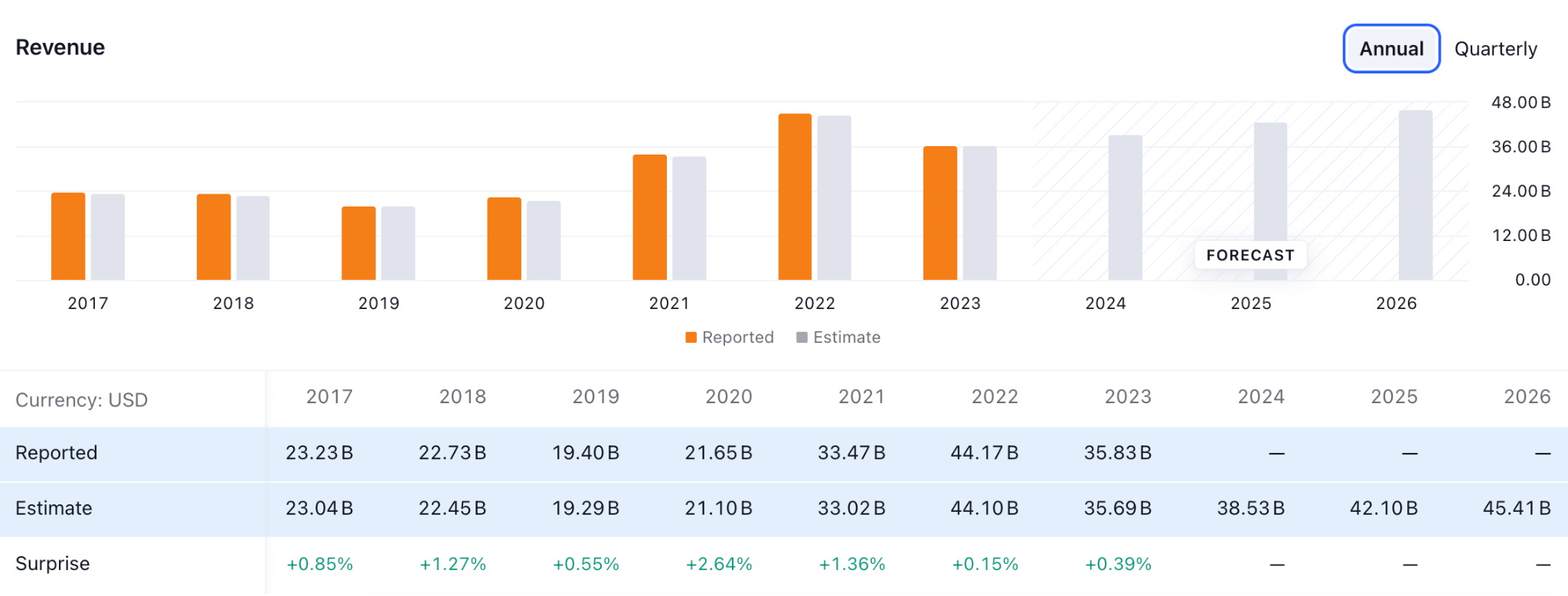

QCOM 2025 年收入預測

自2017年以來,高通的年收入保持增長動力,但百分比並不令人滿意。

在最新的全年實際營收中,該公司顯示營收為358.3億美元,高於預期的356.9億美元。此外,預計來年收入為正,2025年全年收入可能達到421億美元。樂觀的預測表明該股的積極情緒,這可能會帶來長期機會。

高通 2025 年股價預測 - 看漲因素

- 高通展現了出色的財務業績,2024年第三季度淨利潤同比增長18%,營收同比增長11%。隨著營收持續高增長,2025年有望保持積極勢頭。

- 包括美國銀行在內的專家預計高端智慧型手機的銷售可能會復甦。由於高通在移動晶片組市場的主導地位,這對高通來說是有利的。這可能會使該業務超越分析師的盈利預測並支持股價的上漲趨勢。

- 隨著面向AI-PC的Snapdragon X系列片上系統結構的發布,高通的收入可能會大幅增長。這項創新的成功實施可以使高通成為人工智慧硬體市場的主要參與者,從而增強投資者的信心,儘管最初的銷售數據尚未公開。

QCOM 2025 年股價預測 - 看跌因素

- 儘管市場的反應和採用率仍不得而知,但高通的新型AI-PC晶片預計將成為重要的增長引擎。如果該行業出現障礙或收入低於預期,股價可能會下跌,令投資者失望。

- 英偉達和AMD等其他半導體公司是高通的激烈競爭對手,尤其是在人工智慧和高性能計算領域。此外,這些競爭對手正在爭奪人工智慧和移動晶片領域的市場份額,這可能會給高通的定價能力帶來壓力。

四.2030年及以後QCOM股價的預測

持續的看漲趨勢在 QCOM 價格中是有效的,到 2030 年底,看漲的延續可能會在 250.39 斐波那契擴展水平找到上限。

在月度時間範圍內,近期價格從 132.42 至 104.18 需求區域出現看漲反轉,創造了新的波動高點。然而,價格未能穩定在193.65擺動高點之上,限制了上漲的可能性。

從月線圖來看,100個月移動平均線是主要支撐位,位於80.00水平附近。由於當前價格遠高於當前價格,我們可能預期下行修正為均值回歸。此外,50 個月均線是當前價格的直接支撐,它顯示了有效的看漲反轉燭台。

根據 QCOM 2030 年及以後的股價預測,隨著歷史高點的利潤結束,合併即將到來。在這種情況下,從 145.00 至 173.00 區域的區間突破可能打開看漲至 250.00 水平的可能性。

另一方面,未能守住即時動態支撐位可能對多頭構成挑戰。月度蠟燭低於 147.00 水平可能會降低價格並從 104.18 水平找到支撐。

A. 其他高通股價預測 2030 年及以後的見解

高通的業務很有可能在未來五年內超過過去的平均水平。確實,沒有任何組織可以確保這樣的結果,高通股價可能會受到行業低迷、該公司進入更強大的晶片市場以及其他不可知因素等事件的負面影響。

儘管如此,高通仍領先其手機領域,該領域產生了最大的收入份額。由於這種情況在不久的將來不太可能改變,高通應該僅從這一優勢中受益。

此外,高通在繁榮時期經常出現盈利和營收大幅增長的情況。如果高通投資者能夠在情況改善時恢復這些增長率,他們也應該獲利。

資料來源:markettalkz.com

另一份報告預計到 2029 年,平均價格將上漲約 13%,達到 405.19 美元。

高通 6G 增長計劃的重大轉折點可能會在 2030 年出現。該公司作為這項新技術的領導者的地位可能會鞏固其在市場中的地位。人工智慧晶片和神經形態計算的技術發展可能為移動和物聯網 (IoT) 設備創造新的機遇。高通可能會在下一代交通方式和智能城市設施方面發揮更大的作用。

B. 高通 2030 年及以後股價預測值得關注的關鍵因素

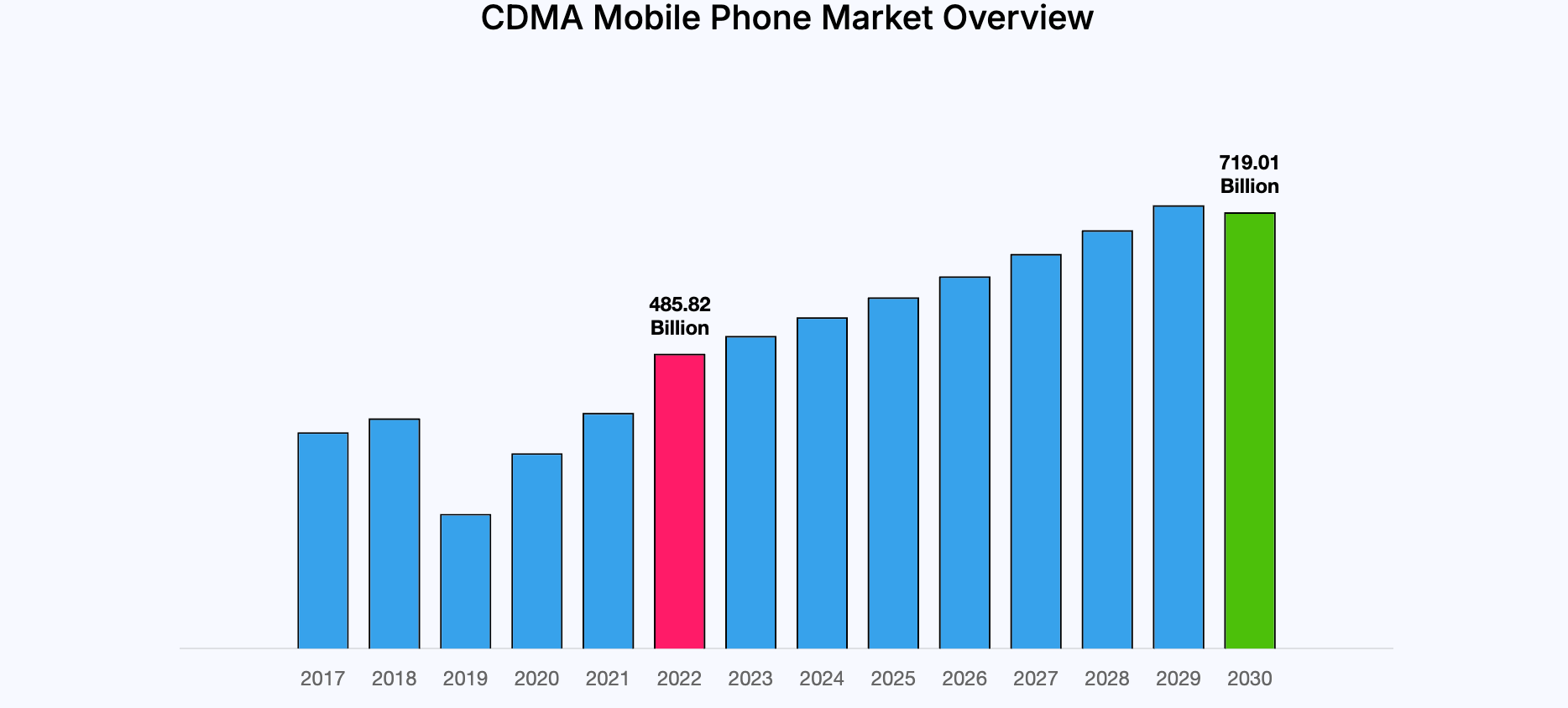

2030 年 CDMA 市值預測

資料來源:reportprime.com

QCOM的主要收入部分是CDM技術,占收入的80%。

然而,現代世界正在向 5G 發展,甚至可能在 2030 年向 6G 網絡發展,而 CDMA 可能會落後。因此,採用新技術(如 OFCDMA)可以使公司保持正軌。

此外,CDMA技術在一些地區得到廣泛應用,過渡可能需要更長的時間。通過開發和改善服務來關注這些地區可能是一個創收因素。

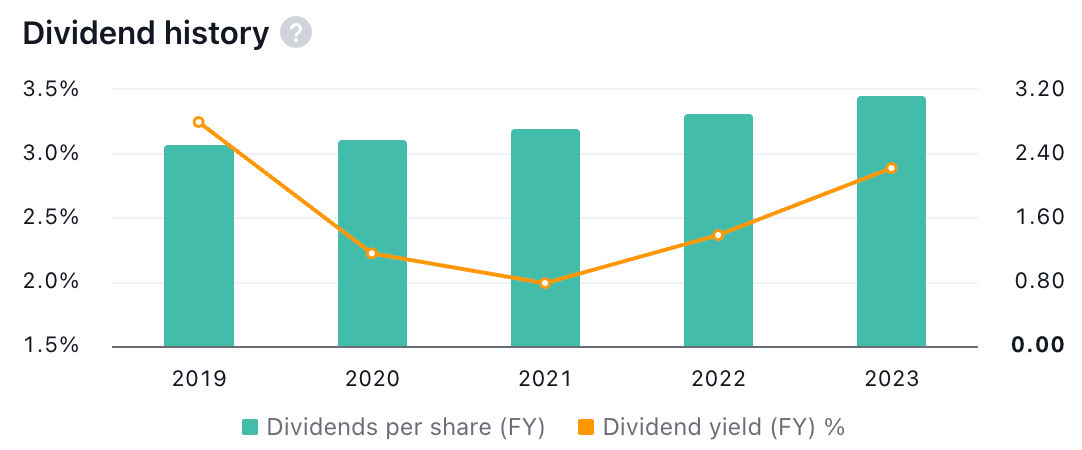

高通股息結構

高通的業務穩定,營收五年多以來一直保持穩定。此外,大部分收入作為股息流向投資者,這可能是一個很好的賺錢機會。

根據目前的數據,該公司的股息收益率為2.88%,高於2021年的1.99%。如果公司保持增長,投資者可能會期望從股息中獲得穩定的回報。

QCOM 2030 年及以後的股價預測 - 看漲因素

- 作為 5G 技術的先驅,高通處於有利地位,能夠在全球向 6G 和其他尖端無線標準邁進的過程中繼續保持領先地位。通過對尖端無線技術的持續投資,高通或許能夠保持其作為全球連接主要推動者的地位,從而在未來十年實現收入的穩定增長。

- 高通在汽車行業越來越受歡迎,尤其是其 Snapdragon 數字底盤系統,該系統可促進自動駕駛、聯網汽車技術和車載多媒體系統。隨著行業轉向電動和自動駕駛汽車,高通的技術可能成為即將推出的車型的標準配置,從而帶來長期的收入增長。

- 高通公司強調可持續性並將環保技術融入其產品中。到 2030 年,隨著越來越多的人和公司重視環保技術,這可能會提高高通的市場地位和形象,同時也能跟上生態意識的全球趨勢。

高通 2030 年及以後的股價預測 - 看跌因素

- 更廣泛的經濟因素,例如中國等重要市場可能出現的經濟衰退或放緩,可能會影響高通的消費者需求。由於其全球業務,高通的收入很容易受到經濟變化的影響,經濟衰退可能會損害其財務業績。

五.結論

A. 高通股票展望

高通(QCOM)提供了一個不錯的投資機會。其廣泛的收入領域可能為投資者帶來收益。

到 2024 年,高通可能會延續當前的勢頭,並在年底接近 200.00 美元區域。然而,上漲壓力取決於多種因素,其中智慧型手機領域可能是關鍵因素。

到 2025 年,購買壓力可能會擴大並達到 230.00 美元的水平,除了移動晶片組領域外,人工智慧 PC 市場可能會面臨增長。然而,全球經濟因素可能成為該股 2025 年的另一個關注點。

如果採用下一代無線技術,到 2030 年該股的價格可能會超過 400 美元。

目前,對於長期交易者和持有者來說,高通可能是一個有前途的投資機會。換句話說,找到合適的波動點,抓住短期價格波動的機會,可能是投資者的另一個機會。

B. 使用 VSTAR 交易 QCOM 股價差價合約

差價合約交易對投資者來說是一件幸事,因為現代人不喜歡在買賣股價時遵循多個條件和步驟的麻煩。此外,通過 VSAR 行動應用程式的便捷方法,加上寶貴的市場洞察力的支持,可以提高任何人的利潤潛力。

藉助 VSTAR,您可以從較小的點差中受益,使您能夠以最低的成本進入和退出交易。這對於像高通這樣波動較大的股價尤其有用,因為其價格變動可能迅速且顯著。此外,多重監管環境、移動便攜性、廣泛的資產類型、定期市場分析和一流的客戶支持。

此外,VSTAR 的平台用戶友好,提供先進的工具和實時數據,幫助您做出明智的交易決策。

通過使用 VSTAR 交易 QCOM 股價差價合約,您可以參與市場的上漲,同時有效管理風險,這使其成為新手和經驗豐富的交易者的寶貴選擇。