一.簡介

A.最近的微軟股票表現

微軟公司 (MSFT) 最近表現出強勁的股票表現,其特點是關鍵指標發生顯着變化,並受到眾多影響因素的推動。

值得注意的是,微軟 52 周的區間從 219.35 美元的低點到 366.78 美元的高點。截至最新可用數據,日內波動範圍為 347.33 美元至 354.39 美元。前瞻性指標也很有洞察力;預計每股收益(EPS)為11.19美元,遠期市盈率(PE)約為31.53。遠期股息率為 3.00 美元,收益率為 0.85%。微軟的市值高達 2.62 萬億美元,令人印象深刻,凸顯了其在股票市場的重要地位。

與以標準普爾 500 指數為代表的大盤相比,微軟股價在不同時間範圍內的表現表明了其彈性和增長潛力。在過去的一年裡,微軟股票表現出了驚人的 64.67% 的價格回報率,而標準普爾 500 指數則表現出驚人的 64.67% 的價格回報率。 500 交付 17.16%。五年期間,微軟股票回報率高達 228.16%,而標準普爾 500 指數的回報率為 59.16%。這一趨勢在過去十年中更加明顯,微軟股票的表現大幅優於標準普爾 500 指數,其回報率為 893.10%,而標準普爾 500 指數的回報率為 147.40%。

來源:seekingalpha

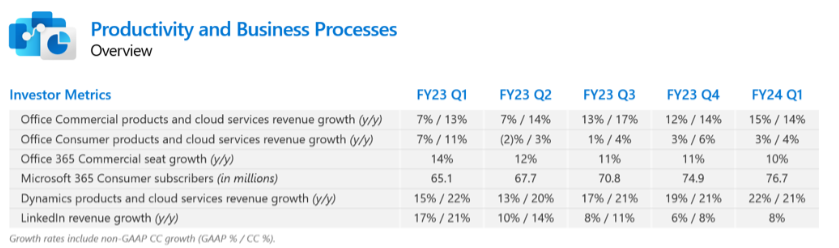

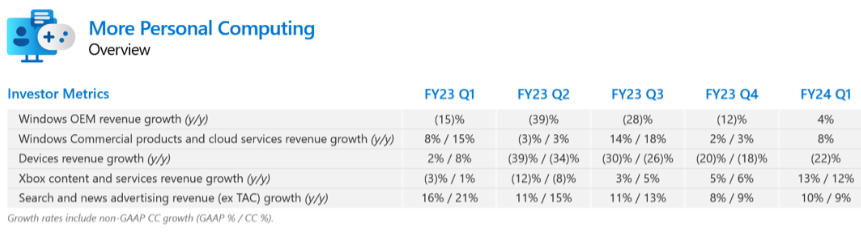

微軟令人印象深刻的股票表現並非偶然,而是源於多種影響因素。該公司的使命專注於通過技術賦予個人和組織權力,強調其長期願景和全球相關性。微軟通過各種活動產生收入,包括基於雲的解決方案、內容和服務、軟件產品許可、在線廣告以及硬件設備的設計和銷售。 2024 財年第一季度的主要亮點展示了公司在多個領域的增長:

- Microsoft 雲收入大幅增長 24%,達到 318 億美元,凸顯了對基於雲的解決方案的持續需求。

- Office 商業產品和雲服務的收入增長了 15%,這主要得益於 Office 365 商業版 18% 的驚人增長。

- Dynamics 產品和雲服務的收入大幅增長了 22%,其中 Dynamics 365 增長了 28%。

- Azure 和其他雲服務使服務器產品和雲服務收入增長了 29%。

- Windows 收入增長了 5%,其中 Windows OEM 收入增長了 4%,Windows 商業產品和雲服務收入增長了 8%。

- 微軟的 Xbox 內容和服務收入增長了 13%,反映出其遊戲部門的強勁表現。

- 搜索和新聞廣告收入(不包括流量獲取成本)增長了 10%,表明在線廣告出現增長。

B.專家對 MSFT 2023 年、2025 年、2030 年及以後股票預測的見解

專家對微軟股價的預測為其潛在軌跡提供了寶貴的見解。 Traders Union 預測,微軟股票到 2025 年可能達到 492.29 美元,到 2030 年達到 791.04 美元,到 2034 年達到 1156.06 美元。Coin Price Forecast 分析師預計價格範圍為 2023 年底的 326 美元到 2035 年的 836 美元。Walletinvestor 預計股價將上漲2025 年初的價格為 396.516 美元,2028 年初的價格為 549.938 美元。Long Forecast 預測 2025 年初的價格為 461 美元。

這些預測雖然具體數字有所不同,但總體上都預測了微軟股票的積極發展軌跡。促成這種樂觀情緒的因素包括該公司穩定的財務業績、在基於雲的解決方案方面的領先地位以及在科技行業的持續創新。

二.微軟 2023 年股票預測

MSFT 股票有望在 2023 年底達到 411.50 美元。目前,該股面臨 352.80 美元的周阻力,相對強弱指數 (RSI) 為 72,表明處於超買狀態。支撐位可能位於 334.50 美元的樞軸點或 316.50 美元的周支撐位,而關鍵支撐位位於 295 美元,受到 200 日均線的支持,從而加強了上升趨勢。

資料來源:tradingview.com

展望未來,未來幾周有可能達到 375.10 美元。 在 375-335 美元區間小幅下跌後,RSI 約為 50,預計價格將恢復看漲勢頭,目標為 411.50 美元。 375.10 美元的阻力相對較弱,支撐了這一看漲前景。

A. MSFT 2023 年股票預測的其他見解

微軟公司(MSFT)最近的分析師評級和價格預測為該股的表現和潛在上漲空間提供了寶貴的見解。 以下是最新建議和目標價格調整的摘要:

2023年10月26日,花旗集團將MSFT股票目標從“買入”修改為“買入”,並將目標價從430.00美元上調至432.00美元,暗示潛在上漲空間約為31.70%。 此次調整突顯了人們對微軟股票未來前景的強烈信心。

羅森布拉特證券當天也上調了目標價,維持“買入”評級,並將新目標價定為375.00美元,潛在漲幅為13.01%。 這一調整表明看漲情緒持續存在。

滙豐銀行於2023年10月26日將其評級從“持有”上調至“買入”,同時將目標價從347.00美元上調至413.00美元。 此次升級意味着 21.23% 的上漲潛力,表明 MSFT 股票的前景良好。

2023年10月25日,加拿大皇家銀行重申“跑贏大盤”評級,維持目標價390.00美元,潛在上漲14.86%。 這一重申表明人們繼續相信該股的優異表現。

巴克萊銀行同樣於 2023 年 10 月 25 日維持“增持”評級,但將目標價從 425.00 美元小幅調整至 421.00 美元,暗示潛在漲幅為 23.26%。 此次調整雖然較低,但仍表明對該股上漲的信心。

高盛集團於2023年10月25日上調目標價,維持“買入”評級,並設定新目標價450.00美元。 此次調整意味着 31.81% 的大幅潛在上漲空間,強調了 MSFT 股票的看漲前景。

最近的分析師行動和預測共同表明了圍繞 MSFT 股票的積極情緒,多家券商表達了對該股增長潛力的信心。

B. 2023 年微軟股票預測值得關注的關鍵因素

微軟最近的財務業績、戰略發展和分析師對 2023 年的展望為這家科技巨頭的優勢和增長前景提供了寶貴的見解。

微軟最近的財務業績和戰略發展為該公司2023年描繪了積極的前景。其在雲領域的強勁表現、人工智能領域的持續創新以及動視暴雪等收購表明了其致力於保持技術行業前沿的承諾。 該公司提供多樣化的產品,包括雲服務、開發人員工具、業務應用程序和以消費者為中心的解決方案,為其持續增長和創新奠定了良好的基礎。

微軟 2024 年第一季度財務摘要

微軟公布了強勁的財年業績,將其成功歸功於其雲業務的持續強勁。 該公司的雲收入顯着增長了 24%。 這一大幅增長凸顯了微軟雲服務在科技行業的持續重要性。

隨着越來越多的組織將工作負載遷移到雲端,Microsoft 的雲計算平台 Azure 獲得了市場份額。 Azure 擁有全球 60 多個數據中心區域和強大的 AI 基礎設施,處於雲行業的前沿。下一代 H100 虛擬機的全面上市再次證明了 Microsoft 的創新承諾。

來源:Earnings Presentation

Azure AI 能夠提供對來自 OpenAI、Meta 和 Hugging Face 的一流 AI 模型的訪問,使組織能夠創建自己的 AI 應用程序,從而為 Azure 服務培養更廣泛的客戶群。

此外,Microsoft 的 Azure Arc 使組織能夠跨本地、邊緣和多雲環境運行應用程序,從而促進雲遷移。這種靈活性吸引了 21,000 名 Azure Arc 客戶,同比增長 140%。

此外,微軟與 Oracle 在提供數據庫服務方面的合作簡化了本地 Oracle 數據庫到微軟雲的過渡,從而為其雲產品增添了競爭優勢。

GitHub Copilot 和 Power Platform

Microsoft 的 GitHub Copilot 可將開發人員的工作效率提高高達 55%,從而促進更高效、更愉快的編碼。 GitHub Copilot 擁有超過 100 萬付費用戶,並在 Maersk 和 PwC 等組織中得到廣泛採用,正在推動開發人員使用量大幅增長。

將 Copilot 集成到 Power Platform 中,可實現自然語言驅動的應用程序創建、虛擬代理構建和數據分析。超過 126,000 個組織已在 Power Platform 中使用 Copilot,增強了其影響力。

此外,微軟還擴展了 Copilot 功能,使用戶只需幾個簡單的命令或點擊即可創建數據驅動的網站和網站。 Power Apps 是微軟的低代碼無代碼開發平台,目前擁有 2000 萬月活躍用戶,同比增長 40%。

業務應用程序和 Dynamics 365

Microsoft 的商業應用程序套件 Dynamics 365 連續十個季度持續占據市場份額。它正在演變成現有 CRM 系統(例如 Salesforce)的 Copilot 主導的轉換層,從而增強客戶交互和生產力。其廣泛實施涉及眾多組織。

來源:Earnings Presentation

醫療保健、安全和 LinkedIn

在醫療保健領域,微軟正在開創創新解決方案,例如 Dragon Ambient eXperience 和 DAX Copilot,它們可以自動記錄患者交互文檔、減少醫生倦怠並安全地統一健康數據。

微軟安全部門推出了Security Copilot,這是業界先進的生成式人工智能產品,與 Microsoft 365 Defender 集成。 Bridgewater 和 Fidelity National Financial 等早期用戶提供了積極的反饋,該公司計劃擴大該計劃。

Microsoft 通過人工智能驅動的功能,增強 LinkedIn 上的用戶體驗和交互,繼續推動專業社交網絡領域的創新。

Windows 和消費者業務

微軟通過添加人工智能功能來不斷創新其 Windows 操作系統。最近的Windows 11更新帶來了150項新功能,為用戶提供了增強的體驗。重點是個性化幫助和提高用戶工作效率。

微軟的消費者業務,包括Windows和Xbox,表現穩健。在強勁需求和消費者渠道庫存增加的推動下,個人電腦市場正在穩定。

來源:Earnings Presentation

2023 年展望

對於 2023 財年,微軟為其不同部門提供了指導。預計在 Office 365 和 LinkedIn 的推動下,生產力和業務流程將穩步增長。在智能雲領域,Azure仍然是增長動力,而Azure AI將繼續發揮重要作用。隨着動視收購的完成,在 Xbox 內容和服務的推動下,更多個人計算預計將出現強勁增長。

在財務方面,儘管微軟在雲和人工智能領域進行了投資,但預計運營利潤率將保持穩定。假設匯率穩定,該公司還預計外匯不會對收入、銷貨成本或運營支出產生重大影響。

總而言之,以下是 2023 年 Microsoft 的看漲和看跌因素列表:

看漲因素

- 雲計算強勁增長:微軟單季度雲收入超過 318 億美元,反映出對 Azure 和 Microsoft 365 的需求不斷增長。

- Azure 的競爭優勢:Azure 憑藉在眾多地區部署的全面雲覆蓋、AI 基礎設施和 AI 服務,不斷贏得市場份額。

- GitHub Copilot 採用率:超過 100 萬付費 Copilot 用戶和超過 37,000 個組織訂閱 Copilot 進行業務,這表明開發人員採用率很高。

- Dynamics 365 的成功:Dynamics 365 已連續十個季度占據市場份額,證明了其成功。

- 醫療保健和安全解決方案:Microsoft 在醫療保健和安全方面的解決方案(例如 AI 驅動的臨床記錄和 AI 驅動的安全)正在產生積極影響。

看跌因素

- 雲競爭:雲市場中來自 AWS 和 Google Cloud 等競爭對手的激烈競爭,使得差異化面臨挑戰。

- 經濟不確定性:經濟衰退或 IT 支出減少可能會影響 Microsoft 的收入和增長。

- 監管挑戰:監管問題和隱私問題可能會導致法律變更、罰款以及對 Microsoft 運營的潛在干擾。

- 硬件收入下降:由於硬件行業的競爭,非高端硬件產品的收入下降。

- 收購風險:收購動視暴雪 King 的整合存在執行風險和不確定性。

- 這些因素將共同影響 Microsoft 2023 年的業績和發展軌跡。

三.微軟 2025 年股票預測

股價預計將達到 550 美元,主要是受到圍繞人工智能 (AI) 的熱情推動。然而,如果由於美聯儲“長期走高”的立場而出現溫和衰退,2024 年可能會出現小幅調整。在這種情況下,285 美元可以作為中期支撐位。然而,波動加劇的可能性可能會導致迅速下跌,隨後迅速復甦,在這種情況下,232 美元將成為支撐位。

來源:tradingview.com

展望未來,以目前的勢頭,預計價格將在 2024 年初或中期達到 426 美元,到 2025 年底可能達到 550 美元。值得注意的是,投資者應密切關注 13 周和 26 周指數移動平均線 (EMA) ) 來辨別流行趨勢。 根據這兩個 EMA,該股似乎正在持續持續的長期上升趨勢。

A. MSFT 2025 年股票預測的其他見解

MarketWatch 給出的 MSFT 股票 2025 年目標價為 487 美元。 相比之下,Coincodex 使用該股過去十年的平均增長作為預測的基礎,預測 2025 年的價格為 547 美元。 與此同時,雅虎財經和華爾街日報 (WSJ) 給出的 2025 年目標價接近 450 美元(基於 34 的市盈率和 13 美元的每股收益).

資料來源: WSJ (Consensus EPS)

就中短期而言,著名分析師主要關注微軟的產品來預測價格目標。

首先,摩根士丹利的 Keith Weiss 強調了微軟作為一個平台的地位,成千上萬的公司每年可以在這個平台上花費數千萬美元。 這凸顯了該公司吸引大量企業級收入的能力。 Microsoft 龐大的產品和服務生態系統(包括雲解決方案、生產力工具和基礎設施)使其成為各種規模企業的有吸引力的選擇。 這種多樣化的客戶群和收入來源帶來了積極的前景。

高盛的 Kash Rangan 指出了微軟在雲堆棧所有層(包括應用程序平台和基礎設施)的獨特優勢。 Microsoft 在雲領域的全面布局使 Microsoft 成為滿足各種雲需求的一站式解決方案。 尤其是其 Azure 雲平台,是一個重要的收入來源。 對雲服務的需求不斷增長以及微軟在該市場的強勢地位是支持其未來增長的關鍵因素。

美國銀行的 Brad Sils 強調了微軟在未來 3-5 年內持續實現兩位數低增長的潛力。 這一增長預計將受到 Azure、基於雲的 Office 365 套件的持續採用以及 Xbox 領域遊戲和 Game Pass 收入的盈利能力的推動。 Azure 在雲基礎設施領域的增長,加上微軟的成熟產品,使該公司能夠實現穩定可靠的增長。

總之,專家們的意見共同強調了微軟多元化的收入來源、在雲領域的強大影響力以及現有產品和服務的盈利能力。

B. 2025 年微軟股票預測值得關注的關鍵因素

看漲因素

盈利增長強勁:微軟普遍預期每股收益顯示強勁增長,預計截至 2025 年 6 月的財年同比增長 14.82%。這反映了該公司在多元化產品組合的推動下有能力產生可觀的盈利。

積極的收入前景:對微軟 2025 年收入的普遍預期令人鼓舞,預計同比增長 13.85%。 這表明包括雲計算在內的微軟核心業務已做好持續擴張的準備。

遠期市盈率(P/E):2025年遠期市盈率預計約為27.46,考慮到微軟的增長前景,該比率相對合理。 適度的市盈率意味着投資者對公司未來的盈利潛力持樂觀態度。

分析師共識:大量分析師對這些預測做出了貢獻(每股收益 35 名,收入 48 名),這一事實表明投資界存在強烈共識。 這種共識往往體現了對公司未來業績的信心。

雲服務的增長:微軟的Azure雲平台是增長的主要推動力。 雲服務的日益普及,尤其是在遠程工作和數字化轉型盛行的疫情後世界,可能會讓微軟受益匪淺。

看跌因素

經濟不確定性:經濟狀況會影響微軟的業績。 如果經濟嚴重下滑,可能會影響公司的收入和盈利增長,因為企業可能會削減 IT 支出。

競爭:微軟面臨着來自亞馬遜、谷歌和蘋果等其他科技巨頭的競爭,尤其是在雲計算和軟件領域。 競爭加劇可能會導致利潤壓力或市場份額減少。

監管風險:科技行業面臨着全球監管機構越來越嚴格的審查。 監管變化或反壟斷行動可能會對微軟的業務運營和估值產生不利影響。

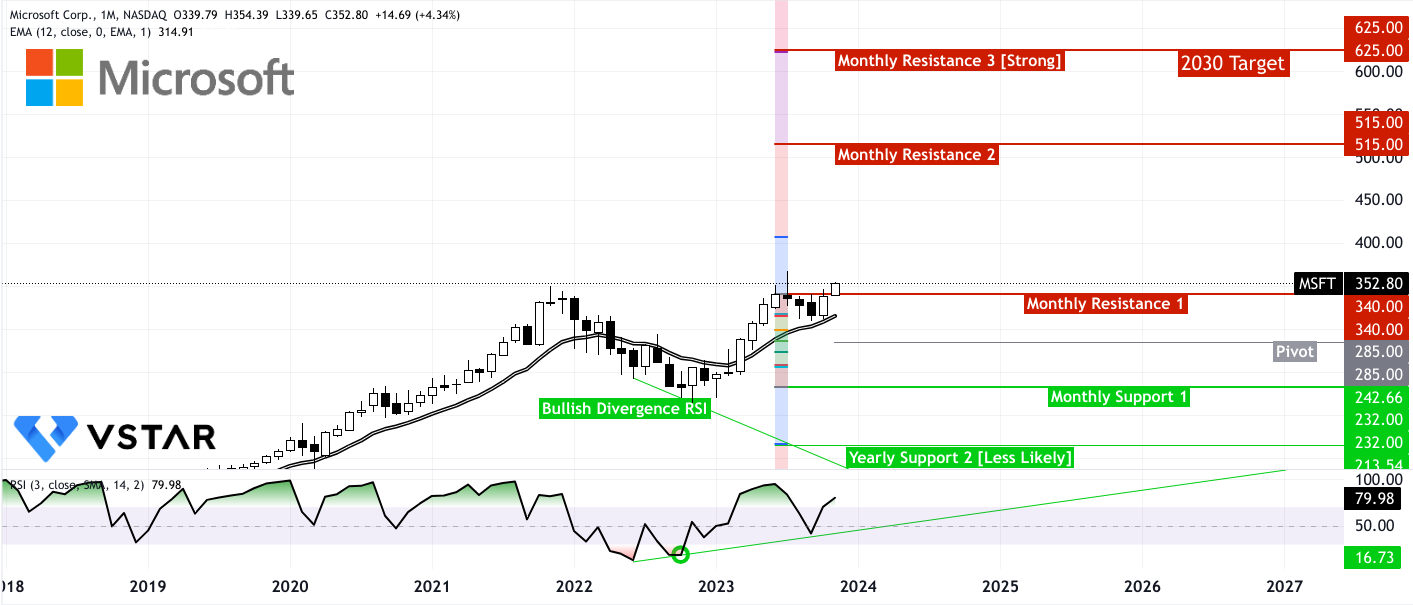

四.微軟 2030 年及以後的股票預測

該股前景樂觀,在 12 個月指數移動平均線 (EMA) 的支撐下,到 2030 年底有可能達到 625 美元。 一個值得注意的看漲指標是相對強弱指數 (RSI),顯示 2022 年出現看漲背離,導致強勁的上升趨勢。

然而,缺點也帶來了一些風險。 該股可能會重新回到 285 美元的樞軸水平。 在更不利的經濟情況下,它甚至可能會跌至 232 美元的支撐位,最壞的情況下會達到 165 美元。

來源:tradingview.com

從樂觀的角度來看,該股可能會在 515 美元左右遇到阻力,其中 625 美元是一個巨大的障礙,這是 2030 年的目標。在接下來的幾個月里,預計該股將出現強勁的上漲走勢,因為該股已經突破了當前的月度漲幅阻力位為 340 美元。

12 個月 EMA 至關重要,因為它在持續的上升趨勢中提供了動態支撐,有助於維持積極勢頭。這一前景基於各種技術指標,應與更廣泛的市場狀況和潛在的宏觀經濟因素一起考慮。

A.其他 MSFT 股票預測 2030 年及以後的見解

微軟的股票表現和未來前景是投資者應該考慮的幾個關鍵因素。 Coincodex 預測,到 2030 年底,微軟股價可能達到 1,626.41 美元,較當前價格增長 359.26%,這是一個令人興奮的前景。這一預測是基於公司當前 10 年平均增長率做出的,它植根於幾個基本因素。

到 2030 年,微軟的估值可能達到 5 萬億美元,為投資者帶來極具吸引力的投資機會,潛在回報率為 140%。這一看漲前景背後的關鍵驅動因素是微軟的多元化以及對高增長行業(尤其是人工智能)的關注。

微軟從一家消費軟件公司發展成為一家技術巨頭,這使其能夠實現顯着增長。雖然其旗艦產品(如 Windows 操作系統和 Office 365)擁有龐大的用戶群,但該公司已超越這些,進軍具有高增長潛力的領域。 Surface 和 Xbox 等硬件業務等舉措擴大了其足跡。此外,微軟雲服務平台Azure已成為全球領先企業,預計到2030年,在數字化轉型需求的推動下,其市場規模將達到每年1.5萬億美元。

人們特別感興趣的一個領域是微軟的搜索引擎 Bing,它準備挑戰 Alphabet 的谷歌搜索。微軟對 OpenAI 及其由 AI 驅動的 ChatGPT 聊天機器人進行了大量投資,有可能徹底改變人們搜索信息的方式。該技術可以對複雜查詢進行定製響應,為傳統互聯網搜索提供更快的替代方案。 Microsoft 將 OpenAI 集成到其 Azure 平台中,為客戶提供了可以改變其業務的 AI 工具。

根據 Ark Investment Management 的預測,到本世紀末,ChatGPT 等生成式人工智能軟件可能會產生 14 萬億美元的收入。 Bing 已經得到了廣泛的採用,Bing 移動應用程序在集成 ChatGPT 後下載量激增。這對於 Bing 來說可能是一個轉折點,目前 Bing 在全球搜索市場中僅占據 3% 的份額,而 Google 則占據了 93% 的主導地位。即使獲得一小部分市場份額也可能轉化為顯着的收入增長。微軟估計,搜索行業每增加一個百分點的市場份額就相當於年收入 20 億美元。如果 Bing 到 2030 年達到 25% 的市場份額,那麼它對微軟收入的貢獻可能會比目前的數字高出 384 億美元。

從估值角度來看,過去三年微軟的市銷率 (P/S) 一直保持在 8 至 12 之間的穩定區間。考慮到微軟的增長率,如果該公司的年收入繼續以 11.3% 的複合年增長率增長,到 2030 財年,其收入可能會超過 4200 億美元。根據市盈率計算,這將導致市值達到 4.41 萬億美元。比率為10.5。考慮到由 ChatGPT 支持的 Bing 帶來的額外收入,估值可能會增加到 4.81 萬億美元。

人工智能行業的潛在增長,以及 OpenAI 與 Azure 的集成,使 Microsoft 成為尋求高級人工智能工具的企業的首選。這一趨勢最終可能推動微軟估值突破令人垂涎的 5 萬億美元大關。

B.微軟 2030 年及以後股票預測值得關注的關鍵因素

看漲因素

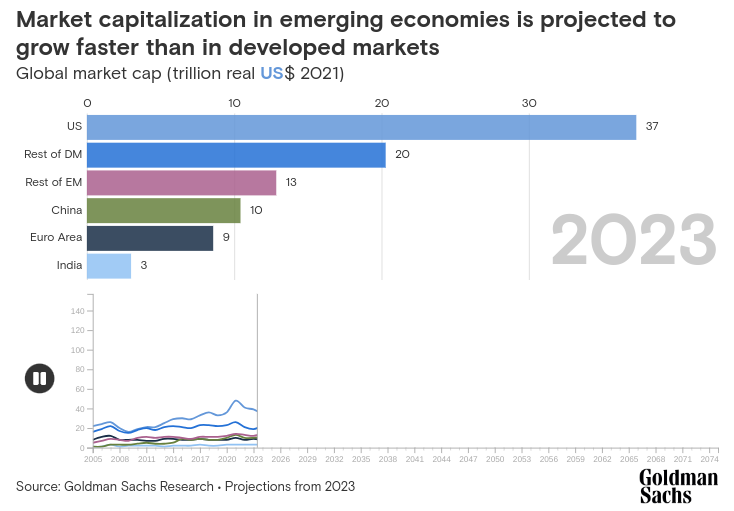

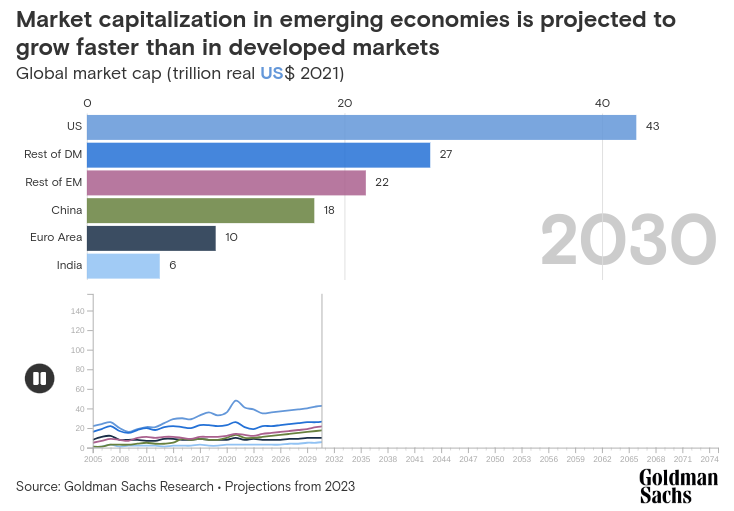

新興市場增長:新興市場 (EM) 的崛起為 Microsoft 和全球企業帶來了看漲因素。隨着新興市場在全球股市資本中占據更大份額,這意味着微軟等公司的商機將擴大。

來源:goldmansachs.com

隨着新興市場在全球 GDP 中所占份額不斷增加,微軟預計這些不斷發展的經濟體對其產品和服務的需求將會更高。

來源:goldmansachs.com

人工智能的經濟影響:人工智能 (AI) 有潛力徹底改變生產力和 GDP。微軟在人工智能方面的戰略投資,包括 ChatGPT 等舉措,可以顯着提高公司的業績和產品。人工智能驅動的產品增強可以刺激消費者需求,通過提供創新和個性化途徑使微軟受益。這為公司未來的增長提供了樂觀的前景。

新興市場股票的表現優於新興市場股票:雖然股票市值增長與股票表現之間的關係不是線性的,但從長遠來看,新興市場股票的表現預計將優於發達市場股票。微軟作為全球科技巨頭,可以從新興市場更強勁的長期盈利增長和估值擴張中受益。隨着風險溢價下降,這些市場可以為微軟提供更具吸引力的投資機會。

未來經濟格局:高盛研究部預測,2075 年全球三大經濟體將是中國、印度和美國。微軟憑藉其全球影響力和在這些市場的影響力,可以利用這一經濟轉變。印度市值份額的大幅增長尤其值得注意,為微軟拓展業務提供了機會。

看跌因素

保護主義抬頭:微軟全球前景的一個重大利空因素是源於民粹主義民族主義的保護主義抬頭風險。保護主義抬頭和全球化逆轉可能會擾亂開放資本市場的發展。微軟作為一家國際公司,在推行保護主義政策時可能會面臨障礙,從而可能影響其全球運營。

人工智能相關風險:雖然人工智能帶來了巨大的好處,但它也帶來了潛在的風險。生成式人工智能可能會導致人工智能對發達經濟體和新興經濟體的影響出現差異。這可能會對新興市場在全球股市市值中所占份額的預計增長構成下行風險。管理人工智能影響、隱私問題和道德考慮的挑戰也是人工智能相關投資的潛在利空因素。

長期經濟不確定性:長期經濟預測和經濟格局存在不確定性。經濟趨勢受到各種外部因素的影響,偏離預測可能會影響市場動態。氣候變化、地緣政治變化和政治領導層變化等因素可能會給經濟預測帶來不確定性。

五.微軟股價歷史表現

微軟的股價顯示出令人印象深刻的歷史表現,其價格水平具有重要的里程碑意義,並且具有持續的增長軌跡。讓我們分析一下影響其價格歷史的因素:

MSFT 股價表現

短期漲幅:過去一周,微軟股價上漲了6.97%,跑贏了標準普爾500指數的5.85%。這可能會受到最近的積極新聞或收益報告的影響。

每月強勁增長:過去一個月,微軟股票的價格回報率為 12.58%,表明投資者持續感興趣。

強勁的半年表現:MSFT 股價在過去六個月內上漲了 15.90%,超過了標準普爾 500 指數的 6.54%。強勁的財務業績和雲增長等因素可能促成了這一業績。

年初至今的反彈:微軟年初至今的股價回報率為 47.11%,反映出持續的增長,與技術行業的彈性相一致。

令人印象深刻的一年漲幅:過去一年,微軟股票上漲了 64.67%,這得益於其在技術和雲計算領域的作用,這些領域在疫情期間經歷了需求增加。

長期增長:三年來,微軟股票的價格回報率為 70.91%,反映了其保持增長勢頭的能力。

出色的 5 年表現:在雲擴張、收購和強勁的財務狀況的推動下,MSFT 股票的 5 年回報率為 232.33%,明顯優於標準普爾 500 指數的 60.05%。

十年的增長:過去十年,微軟股價呈現顯着增長,回報率達893.10%,大幅超過標準普爾500指數的147.40%。這種長期業績歸功於多元化和戰略舉措。

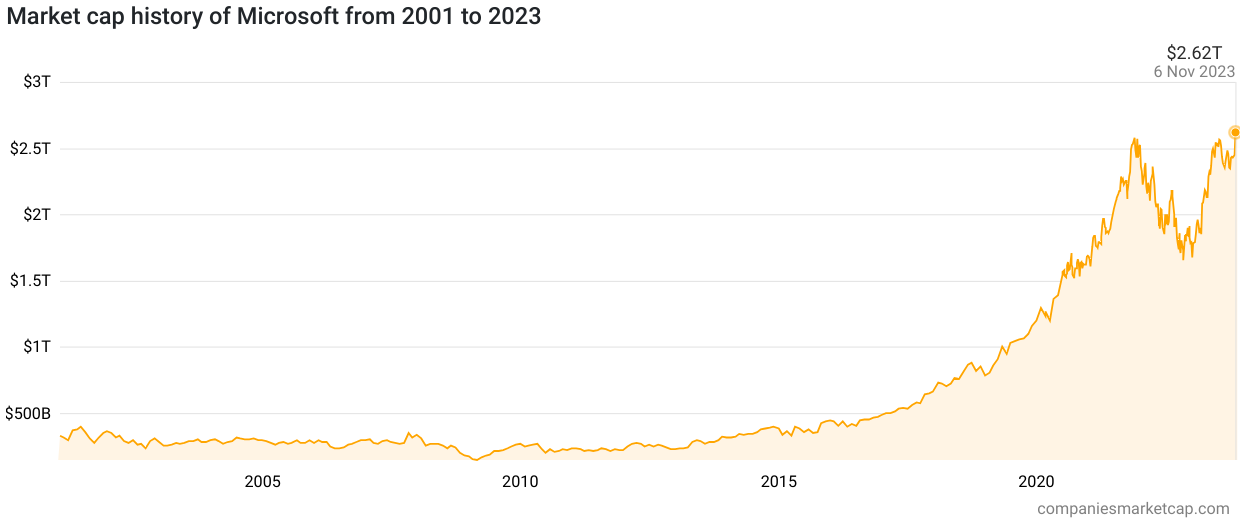

微軟市值歷史

微軟的市值歷史表明其持續增長:

資料來源:companymarketcap.com

微軟的股價歷史是一段充滿彈性和適應性的旅程。 2000年代初期,互聯網泡沫的破裂導致市值下降,反映出更廣泛的市場挑戰。

然而,到 2007 年,隨着產品組合的擴大和收入來源的多元化,微軟的市值有所增長。 Windows Vista 和 Xbox 360 等成功產品以及戰略收購在這一增長中發揮了關鍵作用。

2008年全球金融危機導致市值大幅下降,但到了2009年,隨着經濟好轉,復甦跡象明顯。 整個2010年代,微軟的市值保持相對穩定,其波動受到蘋果和谷歌等公司競爭以及全球經濟不確定性的影響。

2013年,在CEO Satya Nadella的領導下,微軟開始專注於雲服務和企業軟件。 隨着 Office 365 和 Azure 等產品的日益普及,這一戰略轉變帶來了市值的大幅增長。 Windows 10 的成功推出和 Azure 的擴展進一步推動了隨後幾年的市值增長。

2017年,對LinkedIn的收購以及Azure的持續成功將微軟的市值推向了新的高度。

到2019年,其市值已達萬億美元,體現了其在雲計算領域的領先地位。 2020 年的 COVID-19 大流行加速了數字解決方案的採用,提高了對 Microsoft 生產力和雲服務的需求,並推動市值進一步增長。

2022年,市場調整和投資者情緒導致市值下降。 然而,到 2023 年,該公司在雲計算 (Azure) 領域的持續增長和不斷擴大的產品組合,加上宏觀經濟狀況的改善,推動了市值的反彈。

六.結論

總之,在評估微軟 2023 年、2025 年和 2030 年的股價預測時,考慮幾個關鍵因素很重要。 到 2023 年,該股預計將徘徊在 410 美元左右,在該公司的人工智能和雲計算舉措的推動下,有可能出現看漲勢頭。 到 2025 年,價格可能達到 550 美元,反映了積極的長期前景,而 2030 年的目標為 625 美元,強調了人工智能熱情和新興市場動態的影響。 然而,這些預測伴隨着與經濟狀況、競爭和監管風險相關的某些警告和不確定性。

對於投資者來說,微軟提供了極具吸引力的投資機會。 由於該公司對人工智能和雲計算的重視,加上其收入和盈利的持續增長,潛在回報具有堅實的基礎。 與往常一樣,投資決策應以多元化和長期視角為指導。 建議在對微軟或任何其他股票進行任何投資之前諮詢財務顧問並進行徹底的研究。

此外,對於那些對微軟股票差價合約交易感興趣的人來說,VSTAR 具有一些獨特的優勢。 通過使用股票差價合約,交易者可以利用高達 1:200 的槓桿率來參與更廣泛的交易機會。 此外,VSTAR以0美元佣金和透明的交易成本提供高性價比的交易體驗,讓交易者能夠最大化利潤。

VSTAR 提供進入全球股票市場的機會,包括受歡迎的亞洲、美國和國際股票。 這種廣泛的市場敞口可以使交易投資組合多樣化,並幫助交易者利用全球的機會。 此外,VSTAR專注於閃電般的快速執行,確保訂單以最佳市場價格成交並在幾毫秒內執行,從而實現高效、及時的交易。

VSTAR 的交易平台具有槓桿作用、交易成本低、全球市場准入和快速執行,對於希望在未來幾年利用微軟股票潛力的投資者來說可以成為寶貴的資源。

常問問題

1. 對微軟股票的預測是什麼?

微軟股票預測普遍樂觀,分析師預計將進一步增長。 分析師 12 個月的平均目標價約為 378 美元。

2. 微軟股價預計會上漲嗎?

微軟股價預計將在 2023 年及以後繼續上漲。 微軟擁有堅實的現金流來支持股息和股票回購,並且與其他大型科技公司相比,擁有強勁的資產負債表和盈利能力。

3. 微軟股票目標價是多少?

分析師對微軟股票明年的目標價範圍為320 美元到420 美元。

4. 2023 年 MSFT 股票會上漲嗎?

大多數預測認為,2023 年微軟股價會上漲,可能會達到 400 美元以上的範圍。

5. 微軟的2023年預測是什麼?

對微軟在 2023 年的共識是收入和盈利持續增長,股價上漲預計將在高個位數到低兩位數之間。

6. 2025 年 MSFT 股價預測是多少?

分析師對 2025 年微軟股票的預測範圍從保守的 450 美元到樂觀的 500 美元以上。