一.近期Lucid 股價表現

LCID 預測 2024 年資本支出將增加

Lucid Group 以電動汽車需求慢於預期為由,上調了今年的資本支出預測,並重申年度生產目標低於華爾街預期。這家豪華電動汽車(EV)製造商的預測和隨後的股價下跌凸顯了投資者可能因電動汽車需求從高峰期減速以及全球競爭加劇而面臨的潛在風險。

Lucid 臨時財務主管 Gagan Dhingra 表示:“由於我們將裝機容量從 30,000 台增加到 90,000 台,因此我們首先從資本支出的角度對亞利桑那州的工廠進行改進。”

為了在今年晚些時候開始生產 Gravity SUV,該組織預計將其資本支出從 2019 年的 9.106 億美元增加到 2024 年的 15 億美元。

Lucid 股價跌至歷史最低點

Lucid Group Inc. (LCID) 的股價在豪華電動汽車 (EV) 製造商宣布產量和交付量下降後跌至歷史最低點。

Lucid透露,第四季度Air轎車產量為2,391輛,較去年同期下降32%。此外,交付量下降 10%,至 1,734 輛。

該公司全年生產了 8,428 輛電動汽車,交付了 6,001 輛,而 2022 年產量為 7,180 輛和 4,369 輛。

Lucid 預計 2024 年將生產 9,000 輛汽車,比 2023 年生產的 8,428 輛汽車略有增加。Visible Alpha 調查的七位分析師預計 2024 年的平均產量為 12,677 輛。

LCID 面臨管理層變動

Lucid 的財務表現已成為繼盈利之後的焦點。該公司報告稱,2024 年第一季度虧損 6.8 億美元,而豪華電動轎車的交付量為 1,967 輛。這些結果反映了 Lucid 在努力使生產與需求保持一致並在競爭激烈的電動汽車領域開拓市場份額時所面臨的持續挑戰。

其數字高級副總裁 Mike Bell 的辭職也標誌著該公司領導層的關鍵變化,特別是自 2021 年加入該公司以來,Bell 一直是培育 Lucid 軟體事業不可或缺的一部分。

Mike Bell 曾在 Apple 和 Intel 擔任重要職務,為 Lucid 帶來了豐富的數字創新經驗。在任職期間,他在為汽車製造商開發軟體方面發揮了重要作用,該汽車製造商正在擴大生產規模並擴大其產品陣容。

Lucid 進軍豪華電動汽車市場既令人興奮,也遇到了障礙,因為它在努力建立對其 Lucid Air 車型的持續需求,同時推進即將推出的 Gravity SUV 的生產。

該公司平台軟體副總裁 Derrick Carty 暫時接任該職位。卡蒂在軟體平台方面的經驗對於他承擔作為前蘋果員工的臨時職責至關重要。 Lucid 對經驗豐富的技術專家的依賴凸顯了汽車工程和數位技術在行業內的日益融合。

專家對 Lucid股價2024 年、2025 年、2030 年及未來預測的見解

Lucid 股票 (LCID) 的交易價格處於歷史低位,根據價格走勢,在此位置存在潛在的做多機會。投資者應關注管理層的行動和即將發布的季度收益報告。

在進一步討論之前,讓我們看看分析師對 Lucid 2024 年、2025 年、2030 年及以後股票預測的看法:

|

供應商 |

2024年 |

2025年 |

2030 年及以後 |

|

幣價預測 |

3.08 美元 |

3.78 美元 |

7.32 美元 |

|

硬幣法典 |

4.57 美元 |

3.80 美元 |

17.29 美元 |

|

股票掃描 |

14.15 美元 |

7.60 美元 |

8.49 美元 |

|

比特幣交易所 |

71.99 美元 |

79.93 美元 |

$201.45 |

二. 2024年Lucid 股價預測

Lucid 股票(LCID)目前交易價格創歷史新低,在穩健突破後可能會出現不錯的買盤壓力。根據目前的基本面前景,LCID 可能會瞄準更高目標,並在 2024 年內達到 5.42 關鍵阻力位。

每周 LCID 價格顯示出持續的強大拋售壓力。最近的價格交投於 50 周均線下方,沒有賣方疲軟的跡象。

首先,持續的下行壓力是堅實的,並且可能會進一步走低,直到出現看漲疲憊。此外,最近的價格沒有看到堅實的底部,這可能會讓多頭更加困難。

從成交量結構來看,2023年初以來的高成交量水平一直在3.24,略高於當前價格。

根據 Lucid 股價預測 2024 年,看漲突破高成交量線可能是趨勢可能逆轉的第一個跡象。如果日線蠟燭圖成功突破 50 周均線上方,則可以驗證多頭信號,目標為 17.82 水平。

A. 其他 Lucid 股價預測 2024 年見解

據 Tiprank 稱,Lucid 股票(LCID)的前景溫和,大多數分析師對未來增長持中立態度。根據 12 個月的預測,該股可能會升至 3.26 的水平,而九分之七的投資者對該工具持中立態度。

進一步來看,Zacks 結合 10 名分析師的報告對該股提供了另一種前景,顯示出溫和的買入信號。

根據10位分析師的短期目標價,Lucid Group的平均目標價為3.79美元。這些預測各不相同,最低為 2.90 美元,最高為 5.00 美元。該平均目標較上一收盤價 2.84 美元上漲 33.45%。

B. 2024 年 LCID 股價預測需要關注的關鍵因素

LCID 2024 年收入預測

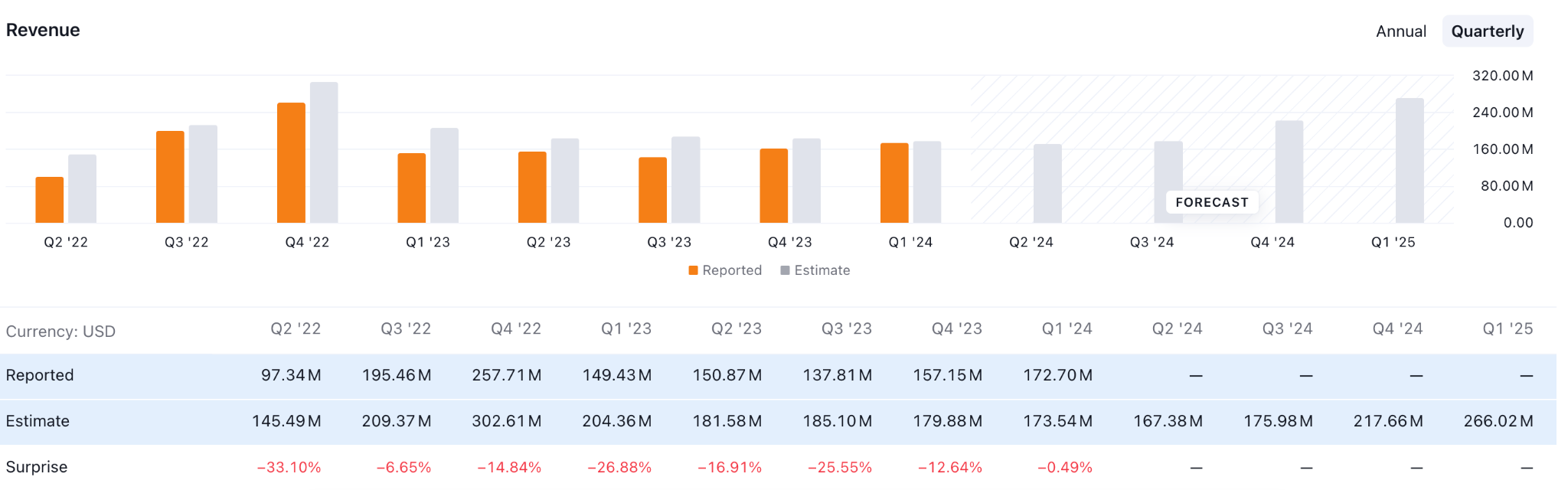

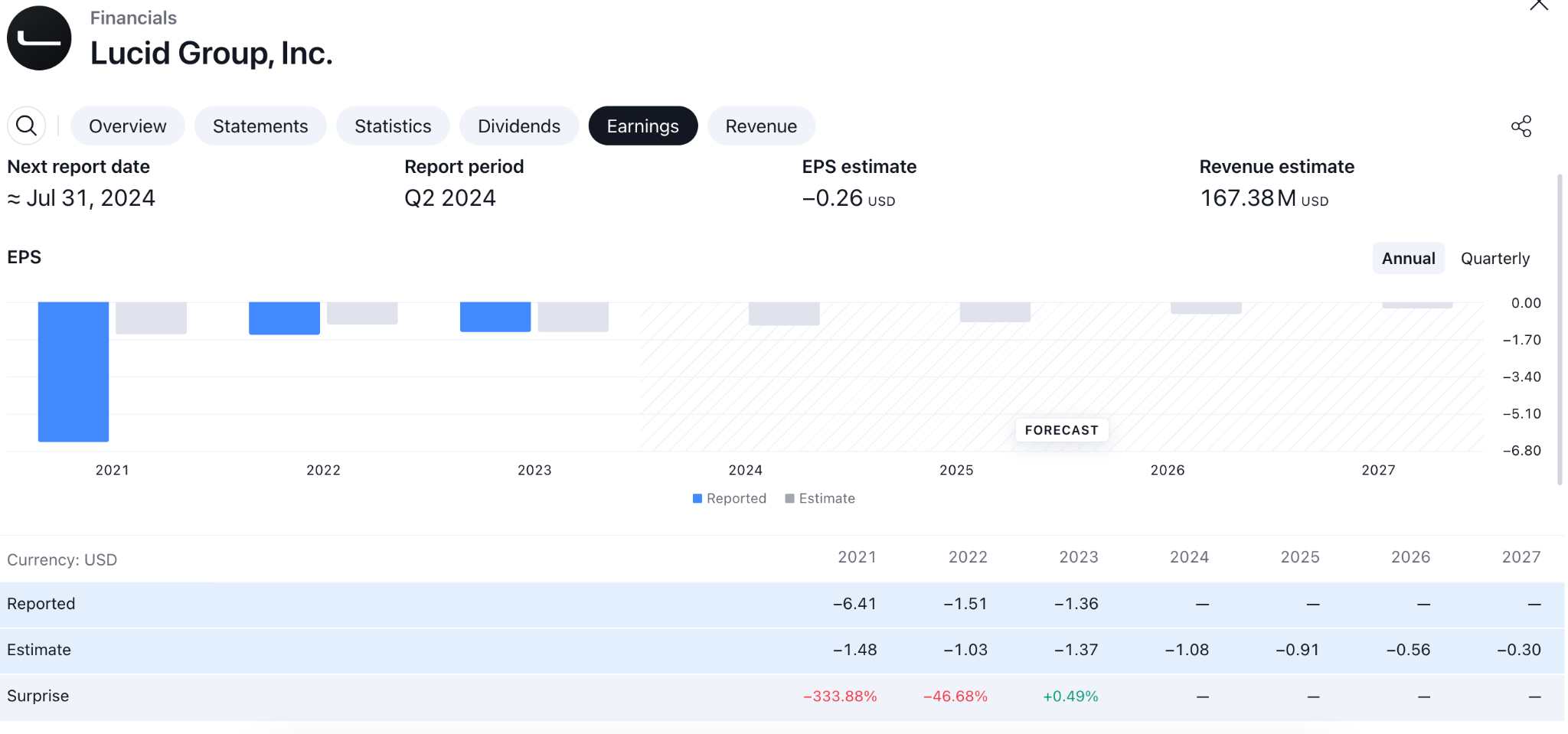

截至 2024 年 3 月 31 日的季度,LCID 報告過去 12 個月 (TTM) 收入為 6.1858 億美元,同比下降 11.62%。公司淨利潤(TTM)為-27.3億美元,同比下降36.30%。

2024 年第二季度、第三季度和第四季度的預測收入分別為 1.6738 億美元、1.7598 億美元和 2.1766 億美元。這一收入的任何增長都可能成為該股的看漲因素。

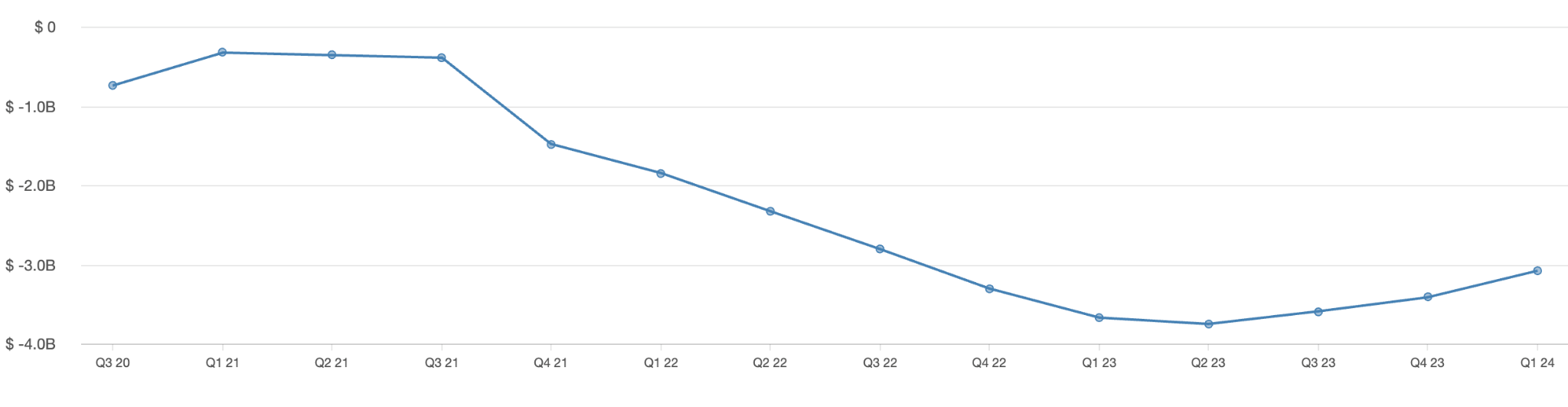

2024 年清晰的現金流

截至 2024 年 3 月 31 日的季度,Lucid Motors (LCID) 的過去 12 個月 (TTM) 自由現金流為 30.7 億美元,同比增長 16.16%。儘管自由現金流呈現積極趨勢,但 Lucid Motors 仍面臨財務挑戰,其收入下降和淨利潤大幅虧損就表明了這一點。該公司的股票表現和現金流受到密切關注,因為該公司努力在競爭激烈的電動汽車市場中實現財務穩定和增長。

沙特的錢能讓 LCID 活下去嗎?

沙特公共投資基金(PIF)的子公司最近披露了對Lucid可轉換優先股的收購,價值10億美元。這些基金不僅為 Lucid 提供必要的資本,而且隨著 PIF 增加其現有 60% 的股份,也為其他投資者注入了信心。

然而,這筆新的 10 億美元資金可能只能暫時緩解困境。在最新的全年財務報表中,Lucid僅有14億美元現金,並報告虧損28億美元,表明該公司將繼續面臨財務困難。

2024 年 Lucid 價格預測 - 看漲因素

戰略投資 沙特公共投資基金(PIF)的支持是最重要的看漲因素之一。 PIF 最近通過可轉換優先股向 Lucid 投資了 10 億美元。這項投資不僅提供了重要的資本,還增強了投資者對 Lucid 財務穩健性和擴張前景的信任。

Lucid 目前正在增強其製造能力,這一發展預計將對車輛的交付產生重大積極影響。位於亞利桑那州的 AMP-1 裝配廠正在擴建,每年可生產數萬輛汽車。這種擴張對於滿足豪華電動汽車不斷增長的需求和提高收入前景至關重要。

另一個關鍵因素是 Lucid 對尖端電池技術和卓越車輛續航里程的重視。 Lucid Air 因其卓越的續航里程和性能而一直受到讚譽和推崇,是豪華電動汽車領域的傑出競爭者。

LCID 2024 年股價預測 - 看跌因素

Lucid 提供了重要的資本並增強了投資者對 Lucid 財務穩健性和擴張前景的信任,表明每年下降 36.30%。此外,儘管自由現金流較上年有所改善,達到負30.7億美元,但這一數字仍然意味著現金嚴重枯竭。

多名分析師下調了 Lucid 的股票評級。例如,Stifel Nicolaus 最近重申了其“持有”評級,並將每股目標股價從 5 美元下調至 4 美元。這表明對該組織履行財務義務的能力及其近期運營成就缺乏信任。

Lucid 在生產和交付數據方面遇到了挑戰。該公司2023年第四季度生產並交付了1,734輛Lucid Air電動汽車,比上年減少32%。

三. 2025年LCID 股價預測

Locid 股票目標較低,並徘徊在歷史低點。因此,投資者應密切關注價格如何觸底,成功的樂觀盈利報告可能會在 2025 年底前將價格推高至 30.92 水平。

根據每周 LCID 價格,持續的市場勢頭正在修正,沒有購買壓力的跡象。此外,自成立以來的最高成交量水平為 6.16 水平,這可能是一個值得關注的主要水平。由於 50 周移動平均線作為阻力位,成功突破該線可能預示著看漲逆轉。

從RSI線來看,近期水平在30.00水平形成底部,並呈現V型復甦。然而,目前水平仍低於 50.00 中性線,下行壓力可能會持續。

根據 Lucid 2025 年股價預測,高於 6.50 水平的有效看漲壓力並進行盤整可能是一個多頭信號,目標是 30.92 阻力位。

另一方面,周線 MACD 柱狀圖仍位於中性線上方,而 RSI 則自底部走高。在這種情況下,如果多頭未能形成向上延續,則可能會恢復走低。然而,在確認下行壓力之前,MACD柱狀圖應該會反彈至中性線下方。

A. 其他 Lucid 2025 年股價預測見解:Lucid 是一隻值得購買的好股票嗎?

據 Tradnigview 報導,11 名分析師給出了他們對 Lucid 股票 (LCID) 的展望。根據分析師的預測,該股到 2025 年底可能會達到 4.00 的水平。成功的上行壓力並達到 4.00 的水平可能表明價格較當前價格飆升 40%。

如果電動汽車行業在未來幾年內擴張,Lucid 集團可能會銷售大量車輛。然而,對於 Lucid 來說,與特斯拉和福特等主要廠商競爭仍然很困難。

儘管貝萊德和沙烏地阿拉伯的 PIF 對 LCID 股票持樂觀態度,但 Nasdaq.com 的一份報告預測,到 2025 年該股將僅為 15 美元。雖然這將帶來豐厚的投資回報,但特斯拉和福特等規模更大的競爭對手可能會提供更有前景的增長機會。

B. 2025 年 Lucid 股價預測需要關注的關鍵因素

LCID 2025 年收入預測

根據盈利預測,LCID 到 2025 年的收入可能會保持激增。2025 年的收入預計為 17.7 億美元,高於 2024 年的 7.35 億美元。成功達到預期收益可能是該股票的潛在做多機會。

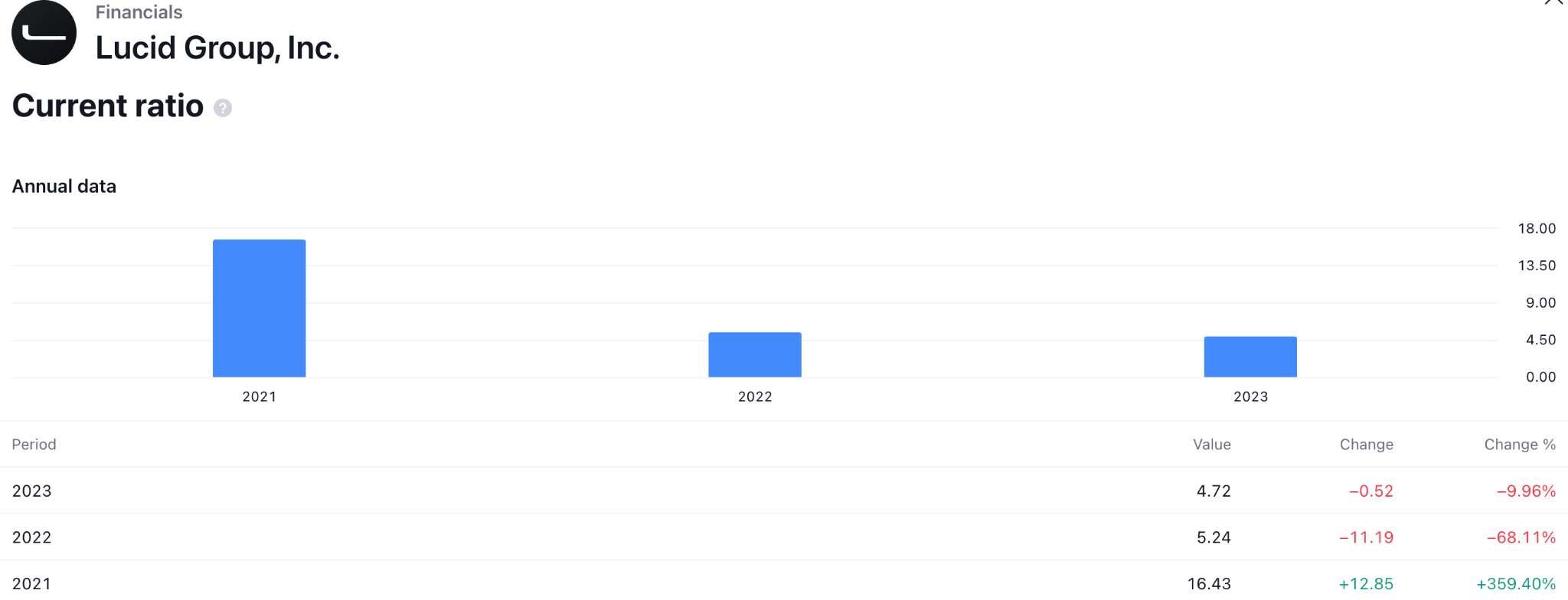

LCID 流動性頭寸分析

LCID的流動性狀況方面,流動比率維持在4.72的水平,低於上年的5.24。隨著當前比率不斷走低,投資者應密切關注其反彈情況。然而,速動比率在 2022 年保持在 4.03 水平後,於 2023 年達到 4.12 大關。

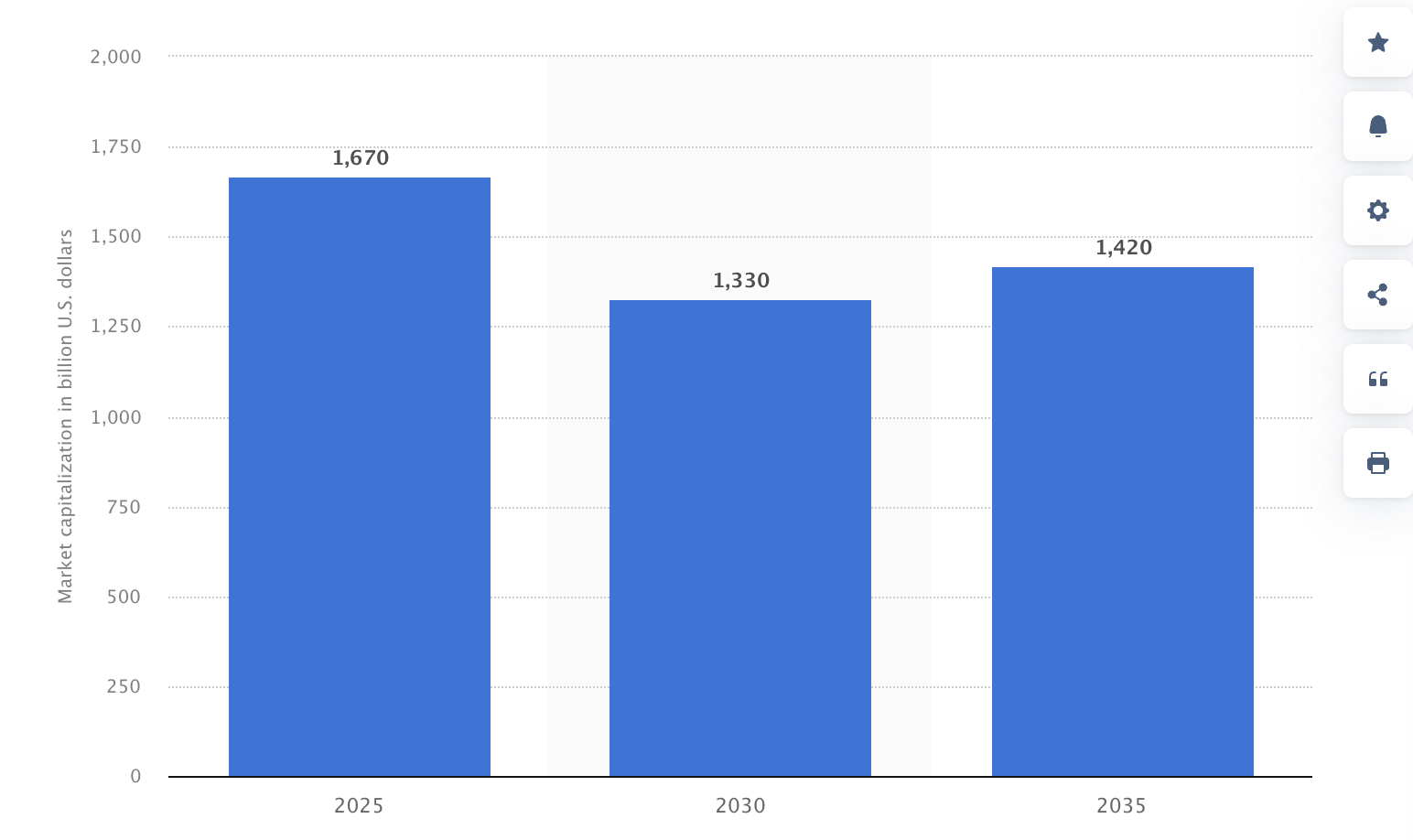

2025 年電動汽車市值預測

電動汽車行業現在是人們談論的話題,尤其是在可再生能源需求不斷出現之後。因此,預計電動汽車行業將在 2015 年飆升,市值達到 16700 億美元。在這種情況下,推出價格實惠的新型汽車對於 LCID 投資者來說可能是一個潛在的看漲機會。

Lucid 2025 年股價預測 - 看漲因素

Lucid 正在實施戰略舉措以增強其全球市場影響力。這需要冒險進入歐洲和中東尚未開發的市場,預計這兩個市場將在國際範圍內產生更高的銷售額並提高品牌知名度。

儘管目前面臨財務困難,分析師預計 Lucid 未來幾年的收入將大幅增長。預計Lucid的收入將在2024年大幅增長,有預測表明其可能超過10億美元。市場範圍的擴大和產量的增加促成了這一增長。

LCID 2025 年股價預測 - 看跌因素

在整個競爭激烈的電動汽車市場中,Lucid 面臨著來自成熟製造商以及其他電動汽車初創公司的激烈競爭。這種激烈的競爭可能會對 Lucid 的股價和市場份額造成壓力。此外,不利的環境,例如冬季風暴對電動汽車(EV)性能的影響,會進一步削弱投資者的信心。

儘管已從沙特公共投資基金 (PIF) 獲得了 10 億美元的資金,但 Lucid 仍在努力應對嚴重的資本消耗率。截至 2024 年第一季度,手頭現金僅為 21.2 億美元,在沒有補充資金的情況下,這一數額被認為不足以維持持續運營。

四. 2030年及以後Lucid股價預測

Lucid 的股價預測取決於基本面因素,需要樂觀的收益報告來預測牛市。然而,電動汽車行業的持續飆升可能是一個長期信號,任何高於 17.86 水平的匯合購買壓力都可能導致價格到 2030 年底升至 33.57 水平。

根據LCID月線圖,20個月均線下方出現強勁賣壓。此外,在 17.86 水平小幅波動高點後,下行趨勢將持續。

由於持續的拋售壓力存在且沒有形成堅實的底部,我們可能預計在形成有效突破後會出現牛市。首先,頂部看漲耗盡且月收盤價高於 17.86 水平可能會打開多頭機會,目標為 45.00 水平。

根據從歷史高點到低點區域的斐波那契回撤水平,當前價格在貼現區域交易。在這種情況下,較低時間範圍內的任何看漲價格走勢都可能是潛在的多頭信號,直到價格達到 50% 斐波那契回撤線。

A. 2030 年及以後的其他 Lucid 股價預測

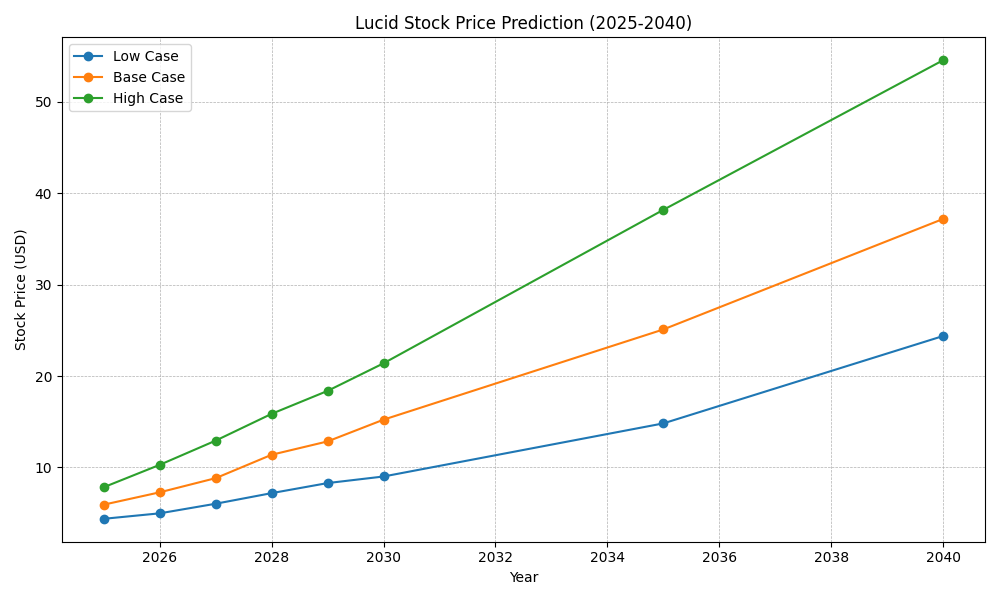

根據 Cryptorank 的一份報告,投資者可能會考慮 Lucid 股票作為長期投資。隨著行業的復甦,Lucid Motors 股票的有效交易策略可能會隨著時間的推移而受益。根據市場分析,Lucid Motors 的股票估值預計到 2030 年將出現顯著增長。這種積極的前景將大大增強 Lucid Motors 的投資前景。預測表明,到 2030 年,LCID 股價將達到 41.36 美元。

Poltenbell 的另一份報告為 LCID 提供了另一個樂觀的前景,顯示價格可能在 2030 年底達到 21.40 美元的水平。

B. 2030年及以後LCID股價預測需要關注的關鍵因素

LCID 2030 年盈利預測

Lucid 股票 (LCID) 可能會在未來幾年繼續消除虧損,目前預測 2027 年每股收益為 -0.30 美元,高於 2023 年 -1.36 美元。然而,成功的企業可能需要正 EPS,這可能在管理層採取關鍵步驟後。

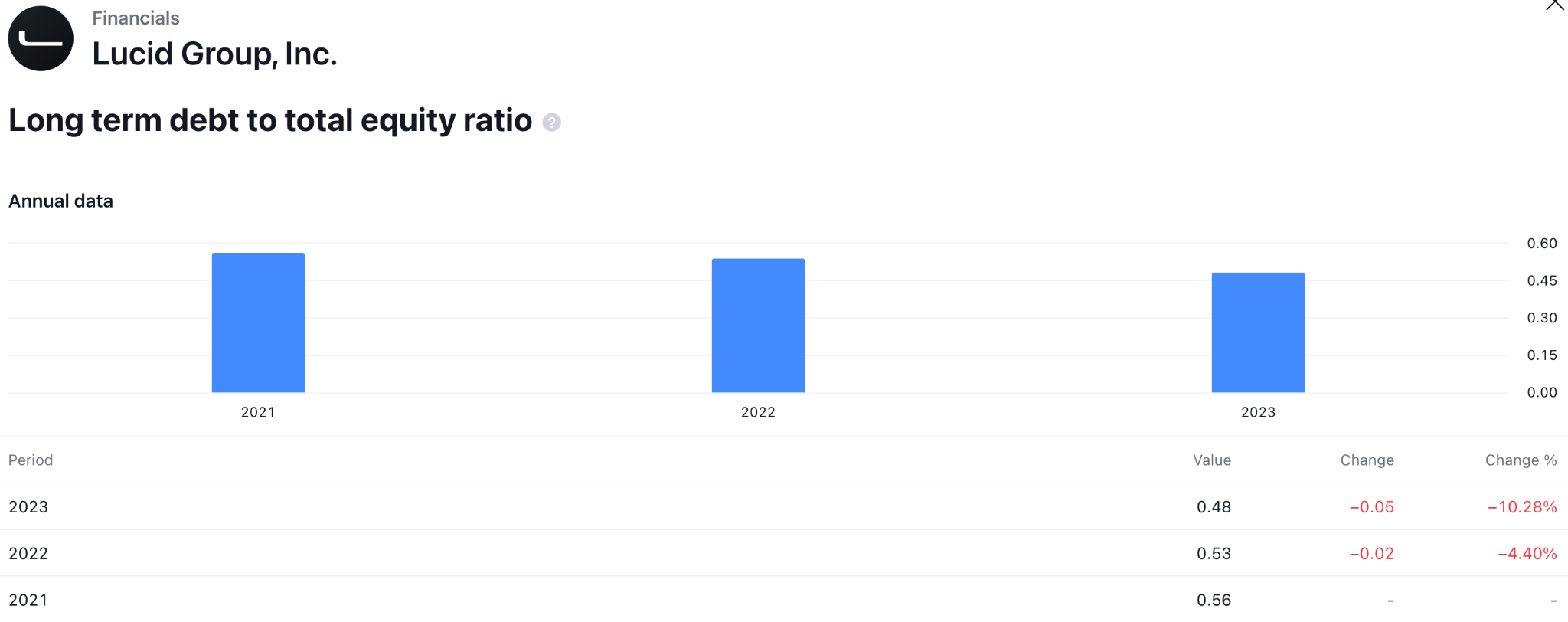

破產風險

資產的長期債務決定了公司的槓桿率,這表明公司無力償債。根據目前的數據,2023年該比率將達到0.45,處於令人滿意的水平。然而,數字的任何激增都可能預示著該公司面臨風險。

Lucid 股票預測 2030 年及以後 - 看漲因素

- Lucid 是電動汽車領域的技術冠軍。該公司持續開發新技術可以為其提供競爭優勢,從而導致股價上漲。

- 與汽車行業內的其他公司建立戰略聯盟可能會促進 Lucid 的業務擴張並提高其股票估值。

- 隨著Lucid產能和車輛交付量的增加,該公司的收入和盈利能力預計將上升,這可能會推高股價。

- Lucid 向歐洲或中國等未開發市場的擴張有可能大幅增加公司的收入和股票價值。

- 例如,推出 SUV 或更便宜的汽車作為 Lucid 除 Air 轎車之外的產品線擴展的一部分,可能會吸引新客戶並提高股價。

Lucid 2030 年及以後的股價預測 - 看跌因素

- 隨著電動汽車市場競爭變得更加激烈,福特和通用汽車等主流製造商正在對電動汽車進行大量投資。這可能會影響 Lucid 的市場份額和股價。

- 擴大生產規模或確保質量控制的障礙可能會導致 Lucid 遭遇挫折、產品召回和聲譽受損,這可能會對股價產生負面影響。

- 生產更具成本效益或效率的電池技術的替代公司可能會比 Lucid 獲得競爭優勢。

五.結論

A. Lucid股票前景

Lucid 的股價處於歷史最低點。該公司正在努力解決生產問題和激烈的競爭。分析師給出了各種各樣的預測,一些人預計到 2030 年將出現溫和增長,另一些人則預計將大幅增長。

有幾個因素會影響股價:

- 2024 年:克服生產障礙、實現積極的盈利報告以及利用沙特 PIF 的投資對於 2024 年的價格至關重要。

- 2025 年:潛在的收入增長、不斷擴大的電動汽車市場以及成功應對競爭是 2025 年價格的關鍵因素。

- 2030+:Lucid 的長期成功取決於技術進步、戰略合作夥伴關係、潛在市場擴張和實現盈利。

由於該公司的高波動性和不確定性,投資 LCID 差價合約存在風險。在進行此類投資之前,請考慮等待更明確的盈利跡象。

B. 使用 VSTAR 交易 LCID 股票差價合約

如果您正在考慮交易 LCID 股票差價合約(差價合約),VSTAR 提供的一些功能可能很有吸引力:

- 高回報潛力:電動汽車市場正在蓬勃發展,如果 LCID 克服生產挑戰,股價可能會飆升。差價合約交易可以讓您放大潛在回報,但也會放大您的潛在損失。

- 複製交易:VSTAR 擁有複製交易功能。這使您可以自動複製經驗豐富的投資者的交易,有可能幫助您從他們的策略中獲利,特別是如果您是差價合約交易的新手。請記住,過去的表現並不一定代表未來的結果。

- 監管環境:VSTAR是一家受到多重監管的經紀商,其資金安全是首要目標。

- 便攜性:通過行動應用程式進行交易的機會,允許投資者隨時隨地買賣交易工具。

總而言之,Lucid 股價近期將面臨坎坷。然而,如果該公司能夠克服當前的挑戰並在不斷增長的電動汽車市場中發揮其優勢,那麼該公司就具有長期潛力。

常見問題

1. Lucid 股價預計會上漲嗎?

Lucid的普遍評級為持有,當前平均目標價為 3.03 美元,略高於其上次收盤價 2.75 美元。

2. LCID 股價2025 年預測是多少?

對 Lucid股價2025 年的預測各不相同,估計範圍從最低 0.09 美元到最高 12.89 美元。

3. Lucid 股票在 5 年後的價值是多少?

在未來 5 年內,LCID股價預計將有可能突破 50 美元大關,這取決於該公司在豪華電動汽車市場的成功地位。

4. 2030 年 Lucid 股價預測是多少?

到 2030 年,LCID 股價可能達到 17.86 美元和 45 美元左右的目標。

5. Lucid Motors 的未來如何?

Lucid Motors 面臨著需求和生產規模方面的挑戰。不過,該公司計劃擴大產品陣容,進入新市場,並獲得沙特政府的財政支持。該公司的目標是提高規模經濟,並擁有足夠的現金維持到 2025 年。