一.近期CCL股價表現

嘉年華2024年開啟強勁的一年

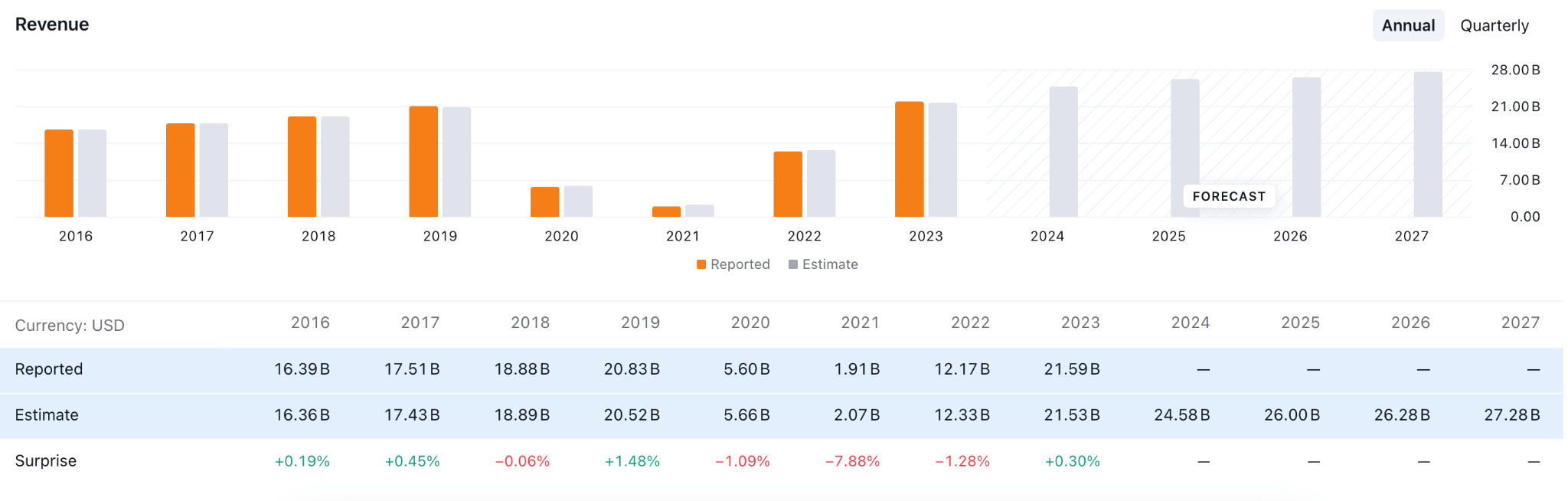

嘉年華近年來經歷了重大轉變。該公司在三月下旬發布的最新第一季度財報中創造了多項記錄。收入同比增長 23% 至 54 億美元,超過 2019 年第一季度創下的疫情前高點 47 億美元。

這一增長是由更高的預訂價格和引入新船增加的運力推動的。第一季度,調整後息稅折舊攤銷前利潤(EBITDA)從上年同期的3.82億美元增至8.71億美元。

目前,郵輪旅遊比以往任何時候都更受歡迎,嘉年華旗下眾多品牌的需求也十分強勁。

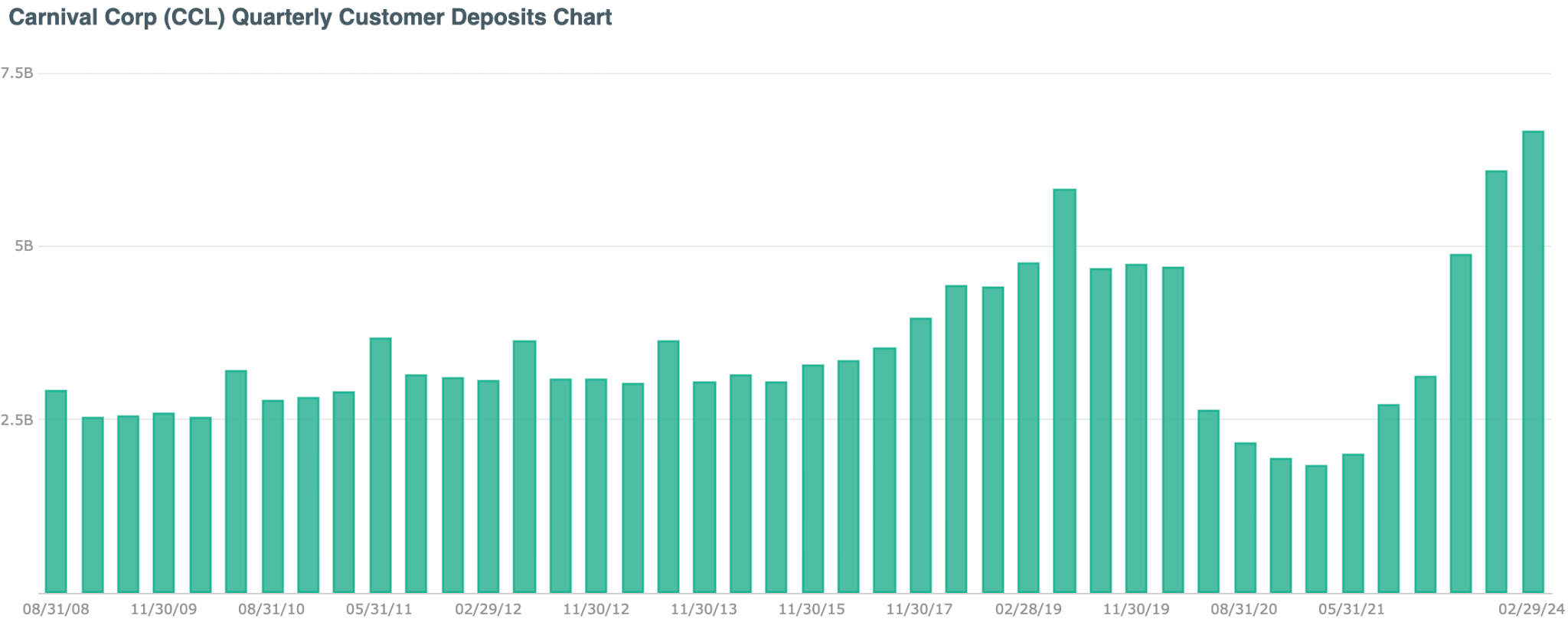

CCL客戶存款猛增

來源:discoverci

一個具有重要洞察力的指標是消費者存款從 2023 年第一季度的 57 億美元增加到 70 億美元。這些未來航程的初始付款(稱為押金)表明了公司的進展和預期收入。嘉年華總裁兼執行長喬什·溫斯坦 (Josh Weinstein) 在最近的財報電話會議上強調了以下幾點:

2024 年初觀察到的趨勢促使管理層提高了全年指引。嘉年華將調整後的 EBITDA 預測從 56 億美元修改為約 56.3 億美元。

此外,該公司還將 2024 年預計調整後每股收益從 12 月的 0.93 美元更新為約 0.98 美元。嘉年華預計將於2024年實現自2019財年以來首次盈利。

嘉年華公司業務合併

嘉年華公司 (CCL) 打算將其 P&O Cruises Australia 品牌與嘉年華合併。此次調整旨在提高南太平洋地區的運營效率。嘉年華股價因這一消息而出現積極走勢,為最近樂觀的盈利報告增添了色彩。因此,投資者可能會認為這對股價來說是一個積極因素,但在預測價格走勢之前還需要更多線索。

嘉年華郵輪公司總裁 Christine Duffy 表示,她很高興有機會向該地區更多的郵輪乘客介紹我們的一些創新技術,從而向澳大利亞 P&O 郵輪公司的歷史和傳統致敬。

韋恩斯坦表示:“在接下來的幾個月中,我們將探索如何慶祝和表彰澳大利亞 P&O 郵輪公司,它是我們遺產的重要組成部分,也是南太平洋旅遊業的重要貢獻者。” “我們感謝 P&O Cruises Australia 的客人、員工、旅行顧問合作夥伴、公職人員和目的地與我們公司的聯繫,並致力於在嘉年華不斷前進的過程中加強這種關係。”

專家對 2024 年、2025 年、2030 年及以後CCL股價預測的見解

嘉年華股價(CCL)仍處於底部橫盤整理,表明折扣價存在做多機會。然而,購買股價需要從技術和基本面角度進行適當的驗證。

在對 2024 年、2025 年、2030 年及以後的 CCL 股價進行深入預測之前,讓我們看看分析師對嘉年華股價的看法:

|

供應商 |

2024年 |

2025年 |

2030 年及以後 |

|

幣價預測 |

18.57 美元 |

24.30 美元 |

49.00 美元 |

|

硬幣法典 |

14.90 美元 |

16.47 美元 |

18.99 美元 |

|

股價掃描 |

8.84 美元 |

16.35 美元 |

$56.48 |

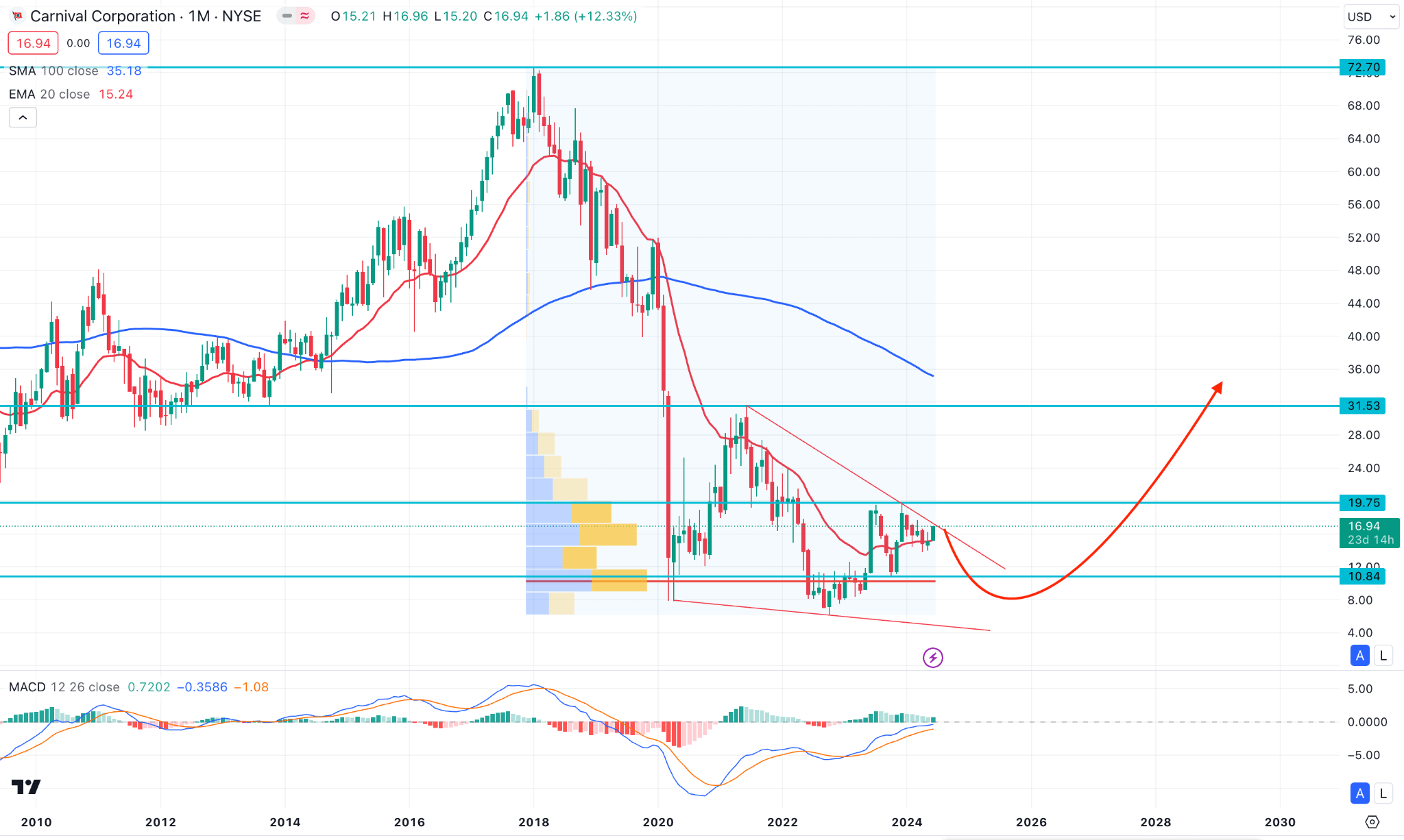

二. 2024年CCL股價預測

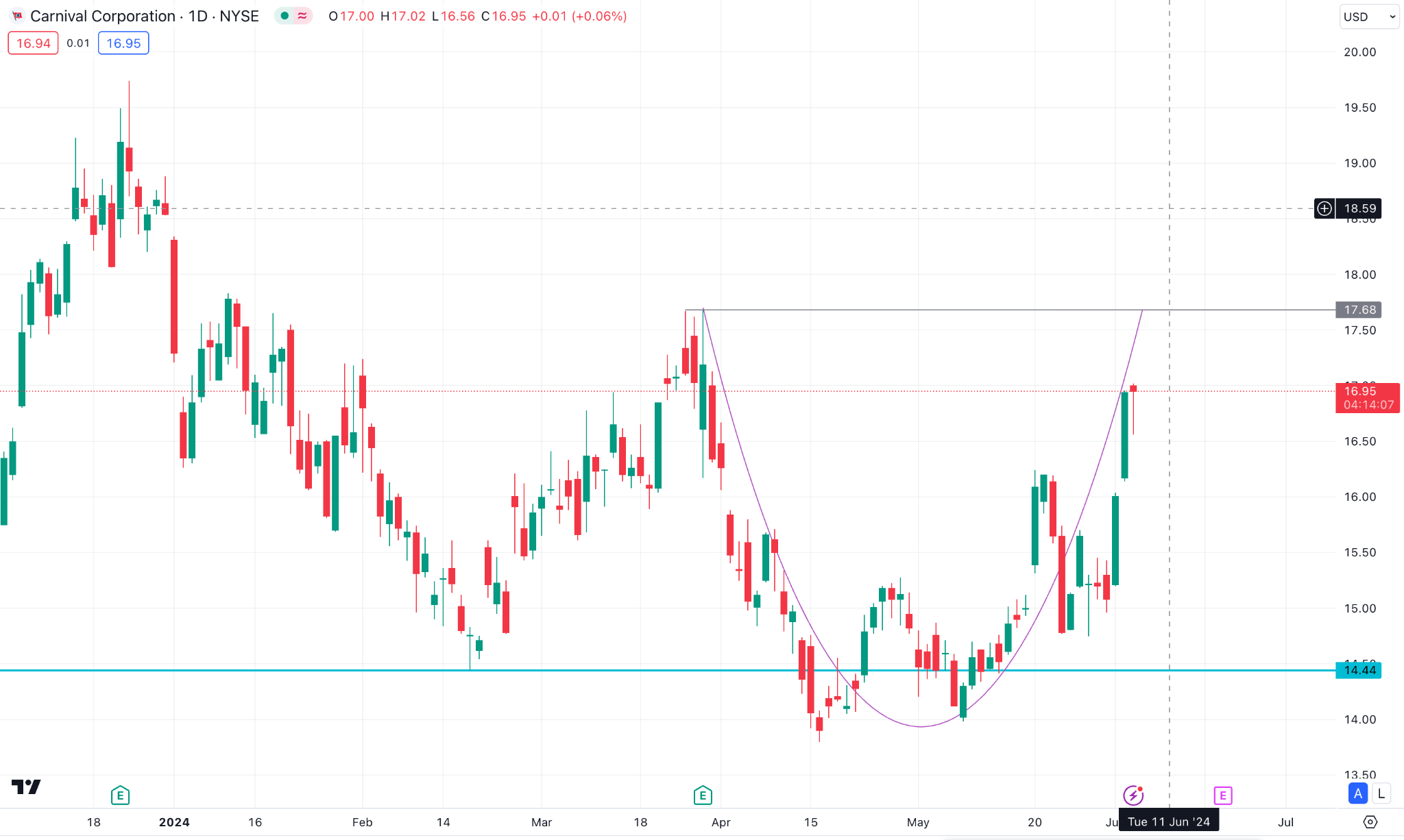

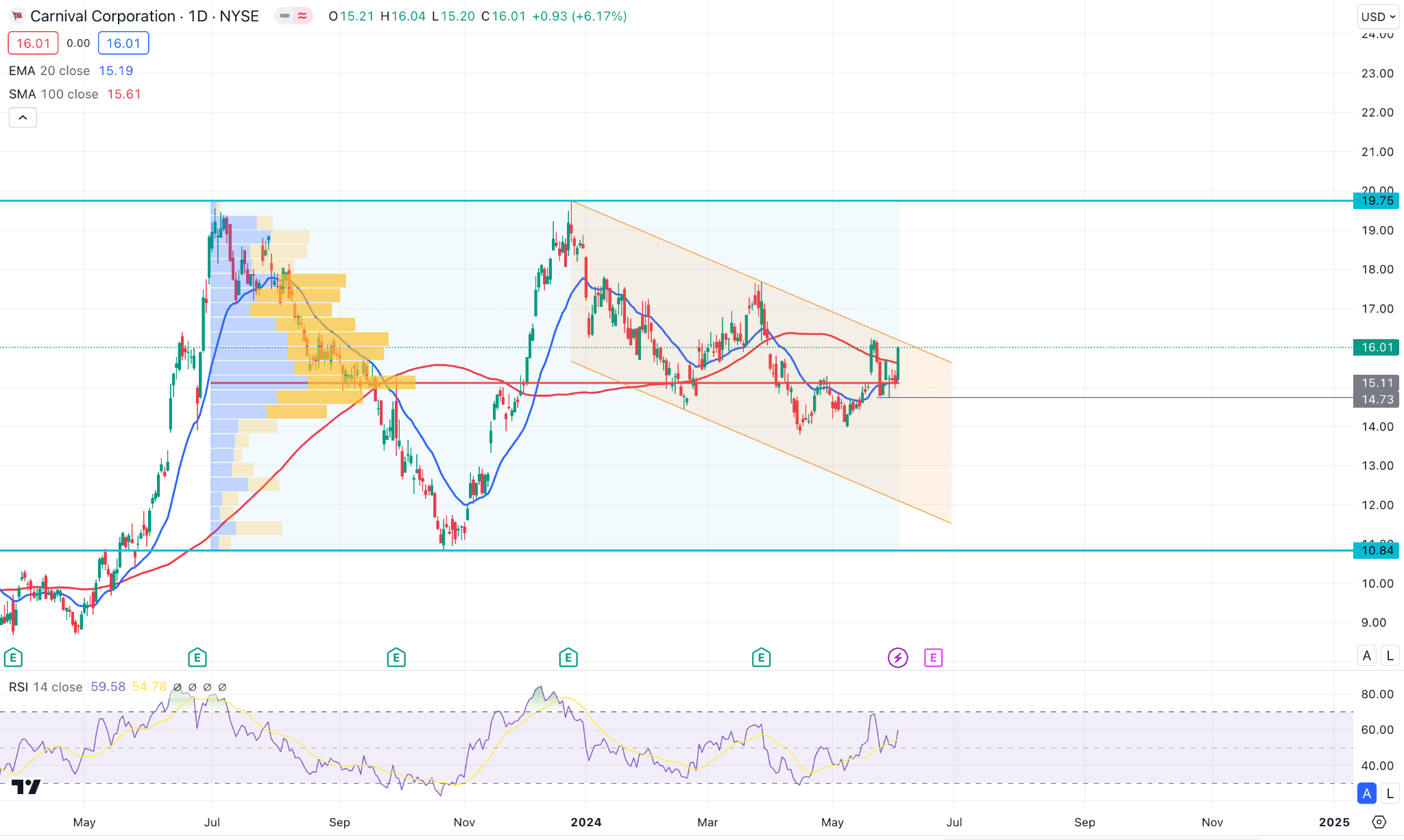

CCL 最近幾天一直橫盤整理,如果突破通道阻力,可能會在 2024 年底前將上行壓力擴大至 19.75 水平。

CCL日線圖上,近期價格呈現橫盤動能,下行通道活躍。潛在的突破將是趨勢逆轉的第一個跡象。

在更廣泛的背景下,來自10.84低點的長期買盤壓力伴隨著反衝動的看漲壓力,但未能突破19.75關鍵阻力位。隨後,橫向動能跌破 50% 斐波那契回撤位,並立即出現看漲逆轉。在這種情況下,潛在的看漲持續可能是一個趨勢交易機會,目標是現有的近期高點。

在主圖表中,動態 100 日簡單移動平均線和 20 日指數移動平均線持平,表明橫向勢頭。此外,14日相對強弱指數(RSI)顯示50.00一線上方存在買盤壓力,可能會延伸至70.00超買區域上方。

從每日的市場前景來看,近期的買盤壓力在高成交量線上方有效。因此,高於 16.32 高點的有效日蠟燭可能是保守的多頭策略,目標是 19.75 水平。

然而,如果繼續跌破 14.73 水平,跌幅可能會擴大至 10.44 支撐位。

A. 2024 年其他 CCL 股價預測見解

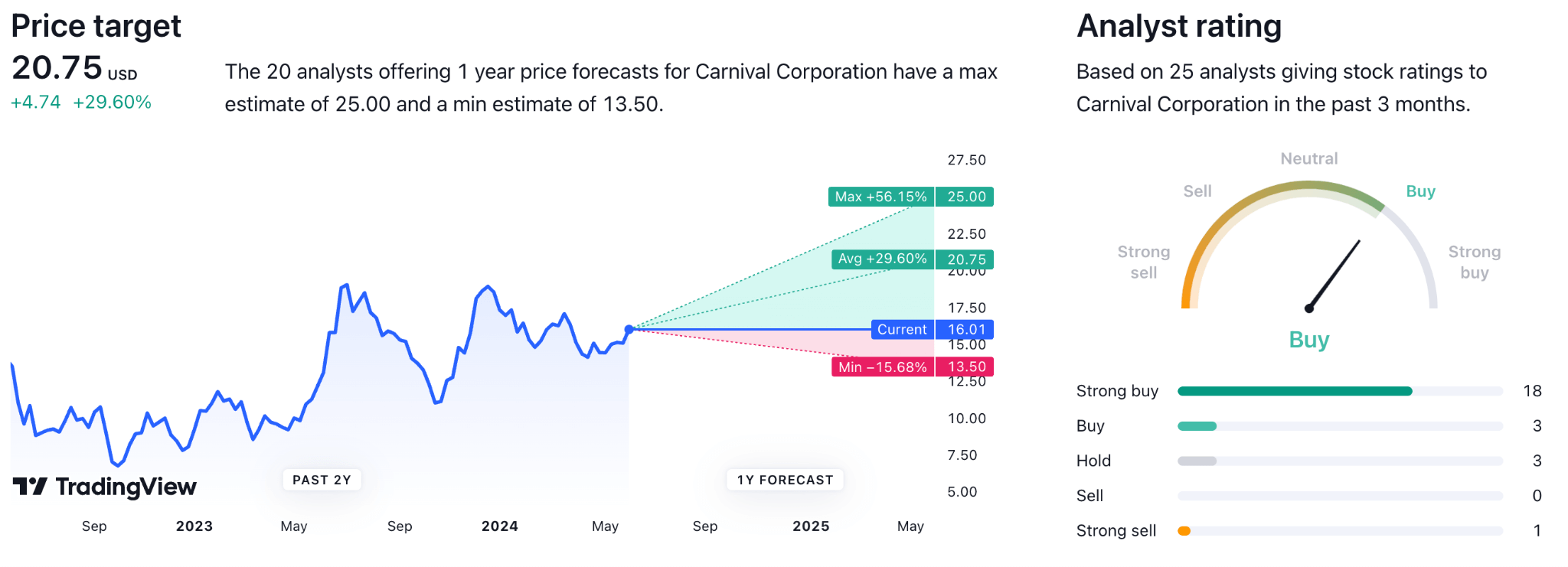

根據 TradingView 目前的預測,一年期預測稱該股可能上漲至 25.00 水平,較當前價格上漲 56%。然而,平均預測增長率為 20.75 水平。

該分析來自 25 名分析師,其中 18 名分析師預計將強力買入,其中 3 名分析師仍持有,其中 1 名分析師預計將強力賣出。

根據 Benzinga 最近的報告,假設的差異可能會嚴重影響分析師的價格目標和建議。對於嘉年華,沒有任何分析師提出負面建議。十四位分析師提供了有利的評級,其中 Stifel 提供了最高的 CCL 目標價,為 26 美元,Truist Securities 提供了最低的 CCL 目標價,為 17 美元。

B. 2024 年嘉年華股價預測值得關注的關鍵因素

2024 年CCL每股收益預測

EPS大幅虧損-892.23%後,CCL仍保持增長,最新的EPS預測顯示2024年第一季度增長20.74%。由於公司連續六個多季度保持正EPS,我們預計將出現積極結果2024 年。此外,預計 2024 年第三季度每股收益為 1.10 美元,為有史以來最高。如果該公司能夠維持當前盈利報告的曲線,我們可能預計很快就會出現購買壓力。

CCL現金流量

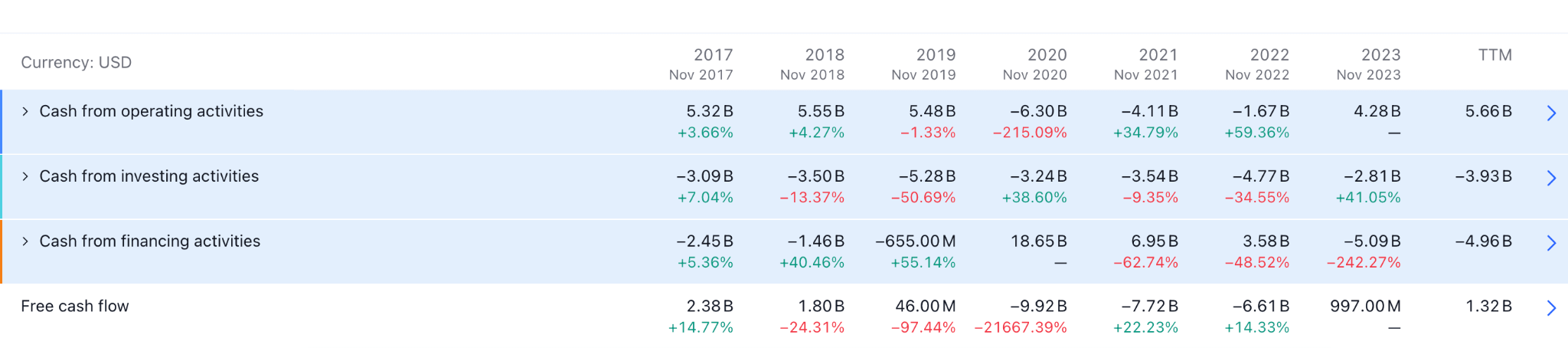

嘉年華在大流行之前的債務約為 100 億美元,這是規模較大、信譽良好的公司的慣例債務金額。儘管債務因大流行而增加了約300億美元,但額外減少200億美元將使其恢復到大流行前的水平。

嘉年華在減少債務方面取得了顯著進展,債務一度超過 400 億美元。該公司於 2023 年成功償還了其中 60 億美元的債務。嘉年華表現良好,其 54 億美元的流動資產以及利用不斷擴大的運營現金流進一步減少債務就證明了這一點。 2023 年,該公司將獲得 43 億美元的運營現金,處於繼續管理和減少債務的有利位置。

嘉年華主要財務得分

資料來源:stockinvest.us

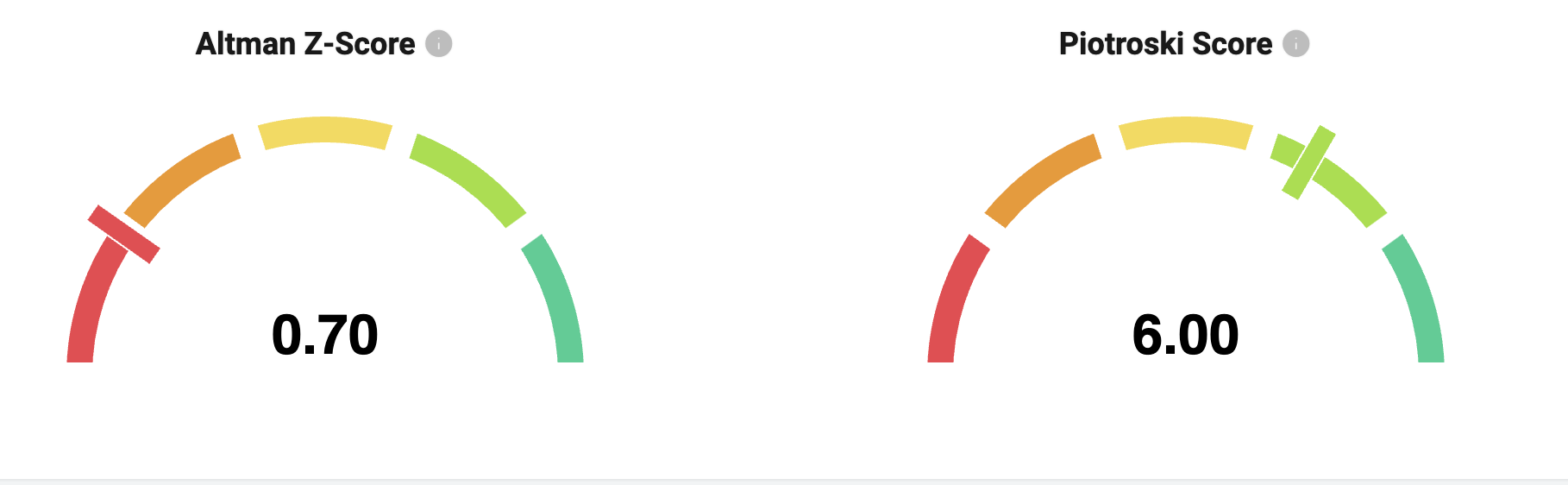

Altman Z 分數是用於確定公司是否可能申請破產的指標。任何低於 1.8 的數字都被視為有風險的位置。嘉年華目前的得分為0.70,這表明該公司需要表現更好以消除破產的可能性。

Piotroski 分數是確定股價估值的另一個指標。數字越高,越穩定,數字8-9被認為是最強的位置。對於CCL來說,目前的數字是6.0,這表明估值處於中等水平。

2024 年嘉年華遊輪股價預測 - 看漲因素

- 嘉年華在減少債務方面取得了顯著進展。 2023 年,該業務在超過 400 億美元的巔峰之後,又收回了 60 億美元。隨著公司利用不斷擴大的運營現金(到 2023 年將達到 43 億美元),這種模式預計將持續下去。持續的債務削減舉措增強了嘉年華的財務狀況並增強了投資者的信任。

- 嘉年華保持著強勁的流動性狀況,其可用資金為 54 億美元,流動比率為 0.36。該公司可觀的流動性使其能夠應對經濟低迷並尋求業務擴張。

- 自疫情結束以來,嘉年華披露了強勁的預訂模式和上升的入住率,這預示著 2024 年收入的擴張。消費者對旅遊業的信心也預示著 CCL 的積極前景。

2024 年 CCL 股價預測 - 看跌因素

- 一個巨大的障礙是來自其他郵輪公司的激烈競爭,特別是那些復甦較快且財務狀況較強的郵輪公司。例如,皇家加勒比和挪威郵輪公司已經展現了更強勁的復甦軌跡。

- 嘉年華公司在大流行期間為維持運營而積累了大量債務。由於其投資於擴張和機隊增強的能力有限,該公司的財務可能會因這筆債務的高利息支付而緊張。

- 嘉年華可能需要發行額外股價以維持流動性並管理債務,從而導致股價稀釋。這可能會降低現有股東的投資價值和 CCL 股價。

三.2025年嘉年華股價預測

根據當前的市場結構,CCL在市場上顯示出有效的買家存在,這可以在2025年底將上升勢頭延續至32.00水平。

在CCL周線圖中,近期價格顯示出強勁的買盤壓力,為有效底部,在10.84水平處可見。隨著當前價格超過關鍵底部,我們預計未來幾周購買壓力將會擴大。

在主圖表中,100 周簡單移動平均線低於當前價格並顯示看漲斜率。此外,最近的每周蠟燭交易從 20 周均線看漲,這表明該結構中存在看漲因素。

在第二個窗口中,相對強弱指數顯示出持續的買盤壓力,因為當前水平在中性 50.00 線上方仍然看漲。

根據 2025 年嘉年華股價預測,20 周均線上方的有效看漲持續表明持續的買盤壓力。在這種情況下,該股的主要目標是測試 24.00 水平。此外,市場穩定在19.75水平之上可能會將漲幅擴大至31.53阻力位。

從看跌的角度來看,如果價格未能保持在 13.80 支撐位上方,可能會對多頭髮出警報,這可能會導致價格跌向 10.00 區域。

A. 其他 CCL 2025 年股價預測見解

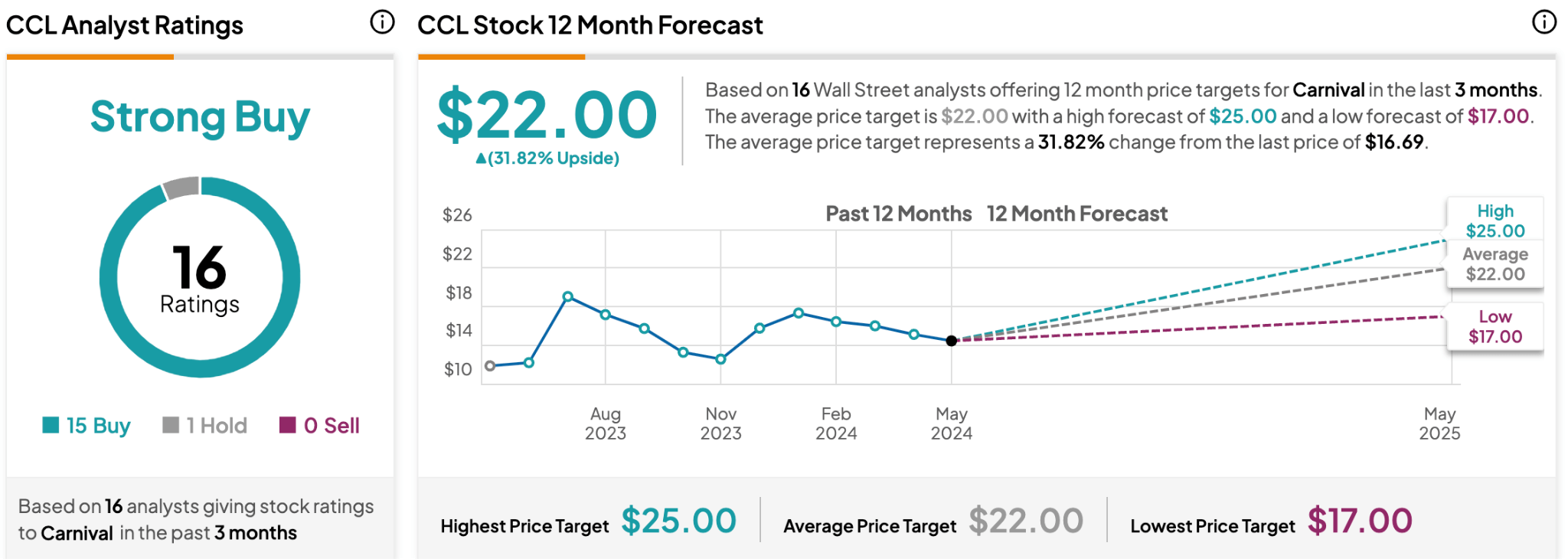

根據 Tiprank 的最新報告,分析師的預測顯示最高水平,達到 25.00 美元。該預測來自 16 名分析師,其中 15 名分析師強烈看好該股價。

資料來源:tipranks

不過,CCL 股價的平均目標價為 22.00 美元,可能在 2025 年底前達到。

資料來源:investing.com

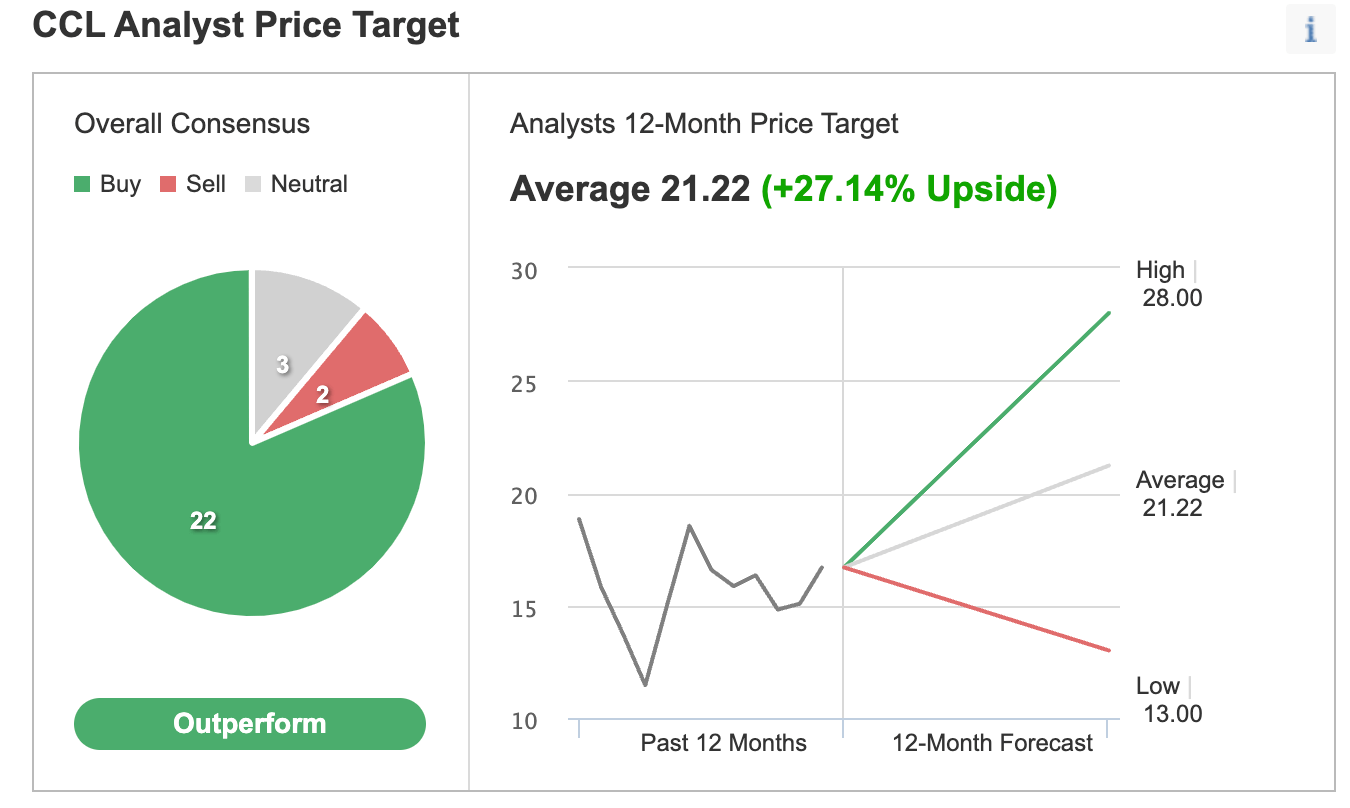

另據報導,22 名分析師強烈看好該股。未來 12 個月 CCL 的最高目標價格為 28.00 美元。然而,平均目標價格為 21.22 美元,嘉年華目標價格較低,為 13.00 美元。

B. 2025年CCL股價預測值得關注的關鍵因素

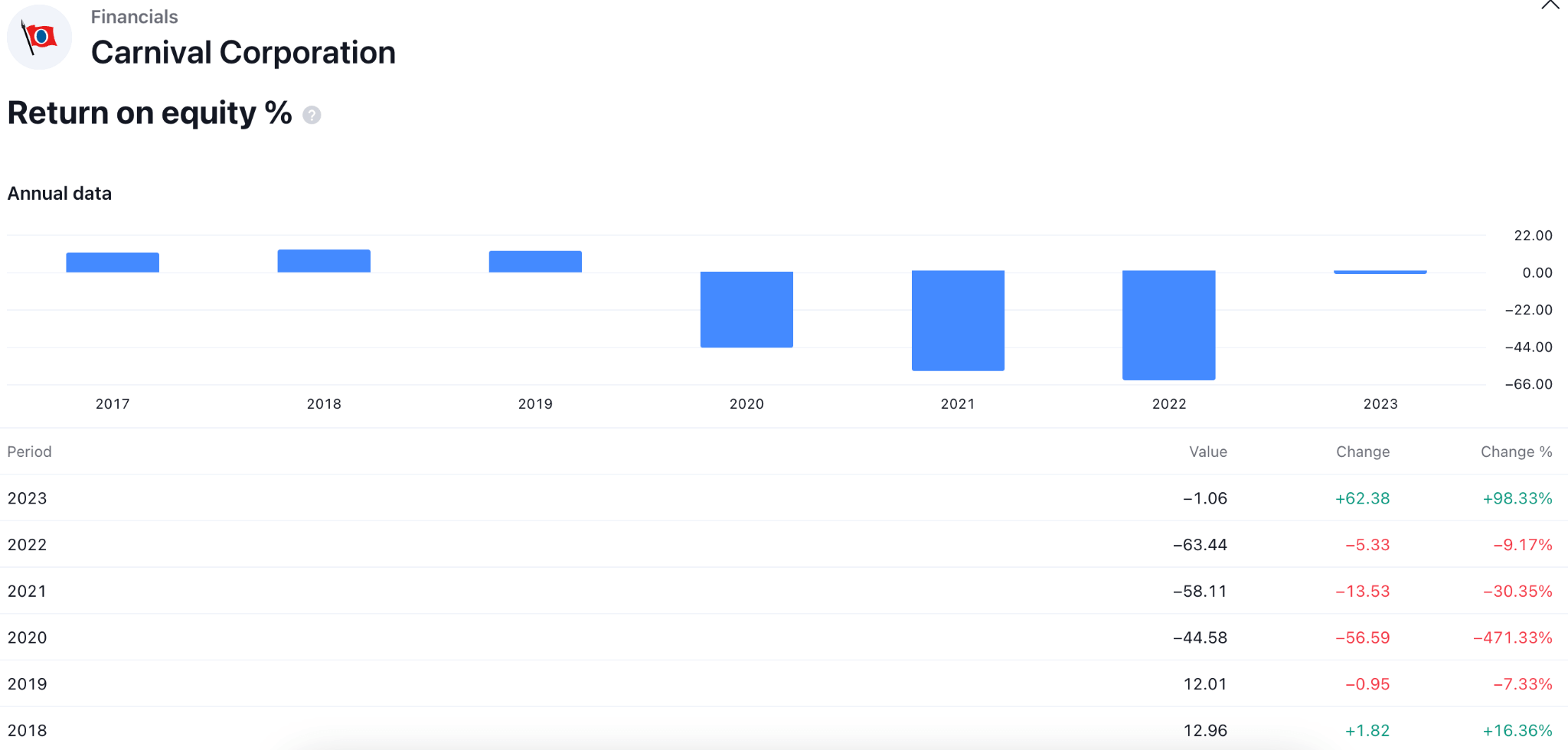

CCL 股本回報率分析

股本回報率是用於確定公司利潤效率的指標。數字越高,股東的效率越高。對於CCL來說,最近的數字並不令人滿意,因為2020年、2021年和2022年的結果都是負面的。然而,該公司在 2023 年達到了正值區域,這可能是 2025 年 ROE 為正值的主要跡象。

競爭因素

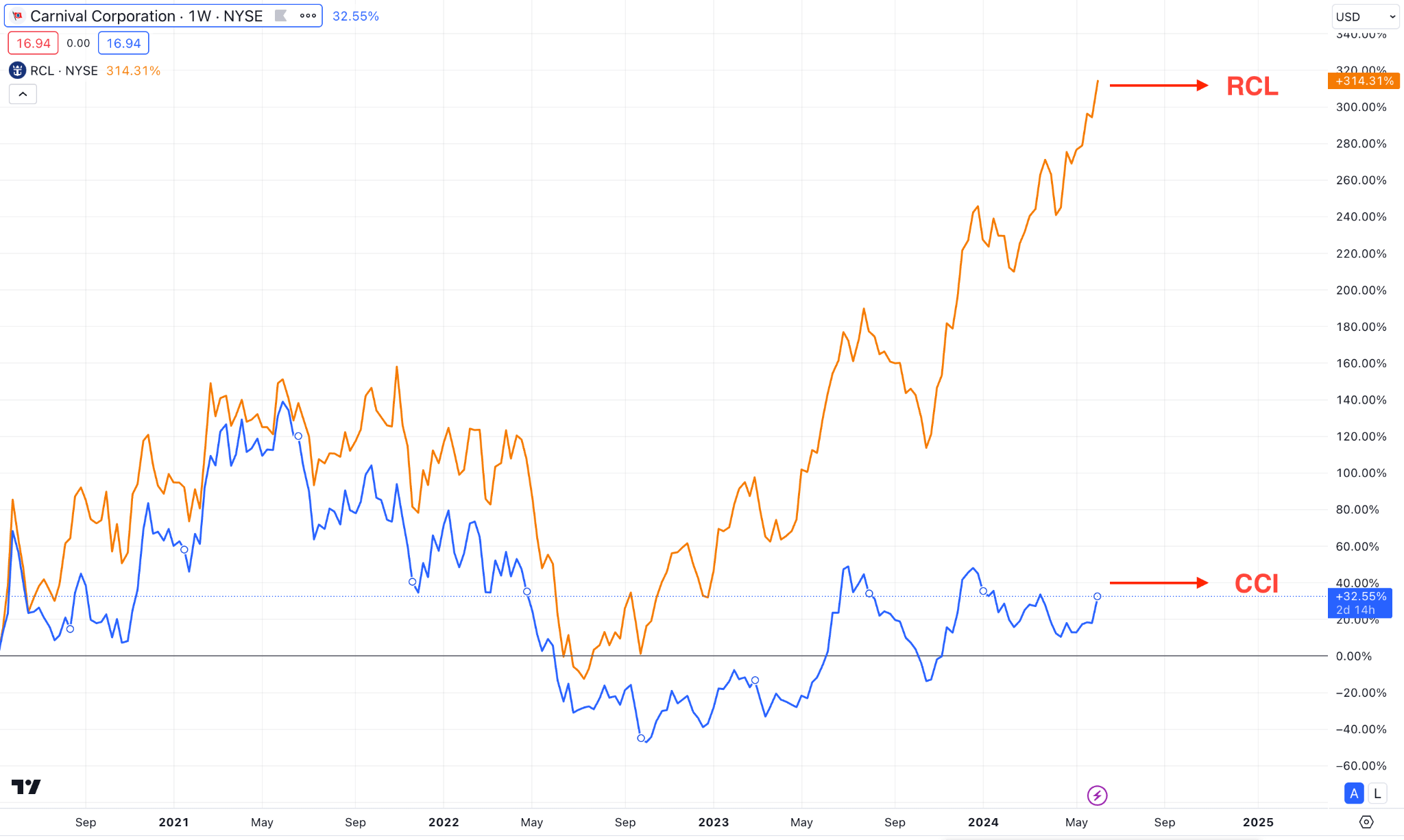

去年,隨著遊輪行業從疫情造成的關閉中恢復過來,嘉年華的股價與其行業競爭對手皇家加勒比集團(紐約證券交易所股價代碼:RCL)相比僅增長了 50%。嘉年華的困境更為嚴重,其股價在過去5年裡下跌了70%,而皇家加勒比則上漲了10%。皇家加勒比已經收復了疫情期間損失的每一寸土地,而嘉年華的股價仍處於煉獄狀態。

2025 年 CCL 股價預測 - 看漲因素

- 嘉年華正在引進配備更高效技術和尖端設施的新船舶,以實現船隊現代化和擴大。這些新型船舶預計將吸引更廣泛的客戶,並通過提高運營效率和減少燃料支出來增加收入。

- 嘉年華通過實施眾多成本管理策略,提高了其利潤表現。這些努力包括簡化運營、優化石油使用以及利用規模經濟。

- 通過在眾多地理市場開展多元化業務,嘉年華減輕了對任何一個地區的依賴,並有效分散了風險。該公司吸引國際消費者的能力可以防止特定地區的經濟萎縮,並促進收入的持續增長。

2025 年嘉年華股價預測 - 看跌因素

- 預計到 2025 年,嘉年華公司的巨額債務負擔將成為一個重大問題。償還債務的義務將繼續耗盡現金流,阻礙該公司投資於擴張和船隊增強。持續的財務負擔可能會阻礙股價的表現。

- 持續的財務挑戰和競爭壓力可能會導致投資者和分析師持續的負面情緒。不利的市場狀況或財務業績不佳導致分析師評級下調可能會導致投資者信心下降和股價下跌。

- 2025年,全球經濟可能會遇到挑戰,包括通脹壓力、利率上升或經濟增長可能放緩。惡劣天氣可能會導致消費者減少可自由支配的支出,從而對郵輪預訂和收入產生不利影響。

四.2030 年及以後 CCL 股價預測

根據當前的價格走勢,成功突破下降楔形可能會驗證長期看漲機會,使價格在 2030 年內升至 72.70 水平。

在 CCL 月度圖表中,持續的價格走勢是修正性的,目前處於多年低點。然而,有效的看漲逆轉可能伴隨著底部形成,為可能的看漲趨勢奠定基礎。

成交量結構最重要的水平略低於 10.84 靜態線,這表明持續的買盤壓力。在這種情況下,只要當前價格徘徊在關鍵的高成交量線上方,看漲趨勢就有可能逆轉。

在主圖表中,看漲的 20 個月 EMA 套利清晰可見,這表明強烈的看漲持續信號。此外,100 個月移動平均線遠高於當前價格,表明看漲勢頭可能會出現均值回歸。

根據 CCL 2030 年及以後的股價預測,有效的下降楔形突破可以驗證長期看漲信號。在這種情況下,高於 19.75 線的看漲月度蠟燭可能會激活長期看漲信號,目標是 40.00 水平。此外,如果市場穩定,並在31.53阻力位上方盤整,則可能為觸及72.70阻力位打開空間。

從看跌的角度來看,如果上行壓力未能擴大到 24.00 水平之上,這可能對空頭來說是一個令人震驚的信號。在這種情況下,低於 13.89 低點的有效看跌反轉可能會將價格降至 10.00 區域以下。

A. 2030 年及以後嘉年華股價的其他見解

據fintel.io最近的一份報告顯示,嘉年華更有可能從2025年開始保持正營收,並在2031年達到最高水平。此外,預計該公司2028-11-30的年度EBITDA為7,555MM。考慮到增長和收入預測,Carnival Corporation & plc 預計 2031 年 11 月 30 日的年盈利為每股 3.90 美元。

資料來源:fintel.io

此外,Motleyfool 對 CCL 的前景持樂觀態度,預計其股價未來將會上漲。股價上漲的關鍵因素來自疫情的強勁復甦以及被壓抑的度假需求。最近幾個季度創紀錄的收入和需求也支持了樂觀的預測。

根據報告,該股的交易價格比大流行前的高點下跌了 75%,這一情況可能會持續到 2030 年。儘管有樂觀的預測,但報告顯示該股的業績並沒有樂觀的結果,增長超過 1000 美元。

B. 2030 年及以後 CCL 股價預測值得關注的關鍵因素

CCL收入預測

收入增長是公司的一個強有力的基本面指標,任何超過 20% 的樂觀收入都被視為對該股的強勁看漲因素。對於 CCl 來說,2024 年至 2030 年的預期收入仍然高於之前的報告,表明未來幾年的業務增長潛力。

然而,投資者應密切關注該報告,任何樂觀的收益都可能驗證投資機會。

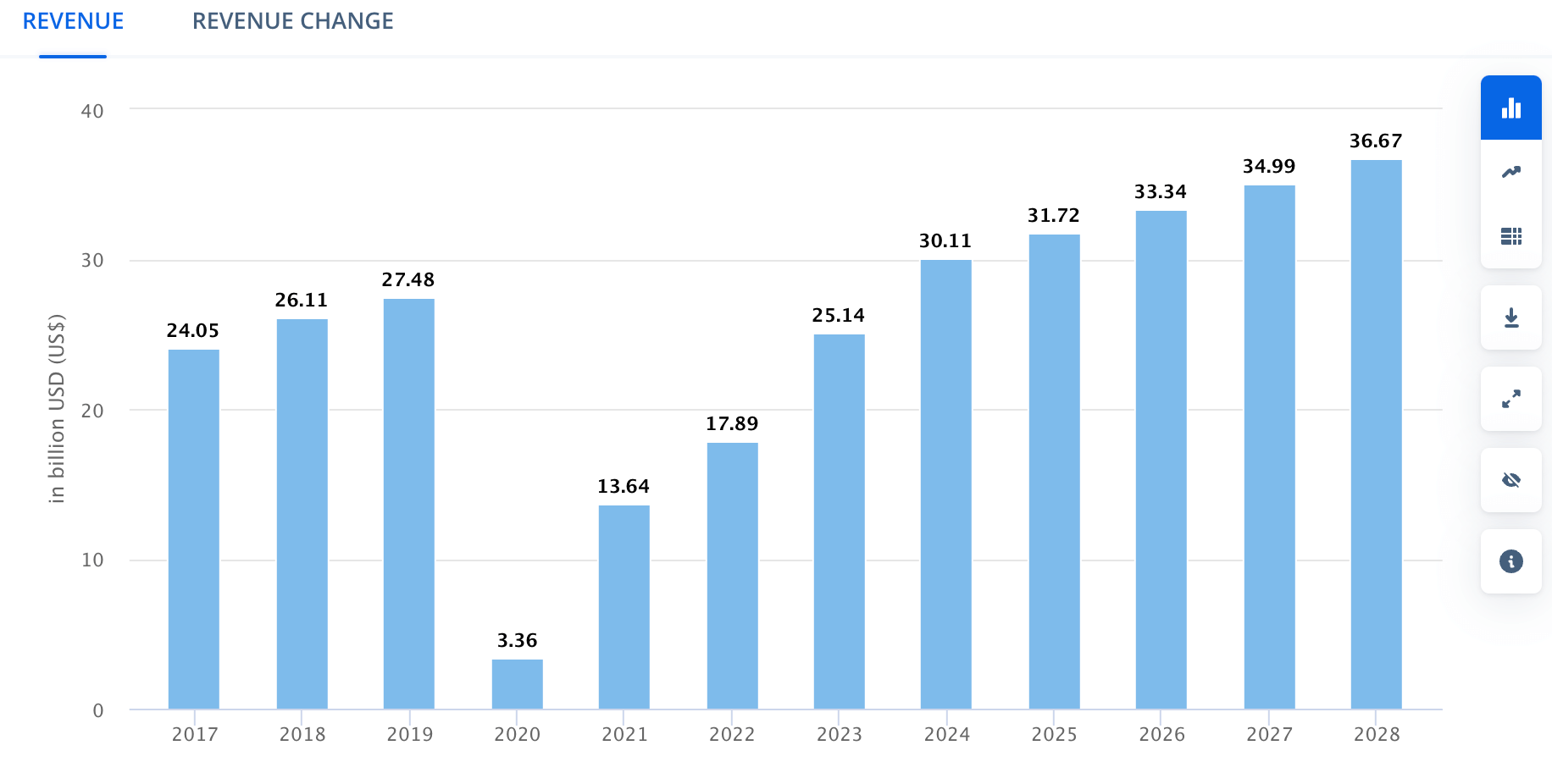

郵輪業的增長

來源:statista

行業增長是了解全球正在發生的事情的關鍵指標。根據Statista數據,2024年郵輪業收入將為301.1億美元,2028年可能增長至366.7億美元。隨著這一增長,嘉年華公司可能會受益於2030年及以後更高的收入創造。

CCL業務拓展

全球最重要的郵輪運營商嘉年華公司正在實施一項戰略舉措,以加強其嘉年華郵輪 (CCL) 品牌的聲譽。

通過到 2025 年 3 月將 P&O Cruises Australia 併入 CCL,後者將通過兩艘船擴充其船隊,並鞏固其在南太平洋地區的立足點。此次擴建進一步提高了整體運力,除了兩艘Excel級船舶外,CCL還宣布將在2027年和2028年進行部署。

目前,澳大利亞郵輪市場近60%的份額由CCL控制,該公司運營著19艘郵輪。鑑於 CCL 的業務範圍更大,預計 P&O Australia 的吸收將提高運營效率,從而可能在 2030 年及以後提高該地區的業績。

2030 年及以後 CCL 股價預測 - 看漲因素

- 嘉年華與知名行業參與者建立了戰略聯盟和合作夥伴關係,增強了其市場滲透率和運營能力。這些合作夥伴關係有可能產生新穎的產品並提高客戶滿意度,從而激發人們對嘉年華郵輪服務的興趣。

- 消費體驗支出的增加、空閒時間增多的人口老齡化以及新興市場可支配收入的增加都是推動郵輪業預期擴張的因素。作為行業領導者,嘉年華在利用這些發展方面處於有利地位,這支持了其股價的積極前景。

- 為了應對整個大流行期間出現的擔憂,嘉年華在健康和安全協議方面進行了大量投資,以保障乘客的福祉。由於預訂率提高和消費者信心增強,這些增強的協議預計將在 2024 年增加收入。

- 嘉年華正在通過實施數位技術來優化運營效率和客戶參與度。預期成果包括通過行動應用程式提供個性化服務,增強數據分析以促進有針對性的營銷,以及建立在線預訂平台以培養客戶忠誠度和滿意度,維持收入增長。

CCL 2030 年及以後股價預測 - 看跌因素

- 嘉年華因其廣泛的國際業務而容易受到地緣政治風險的影響,包括地區衝突、政治不穩定和貿易政策的變化。這些不確定性可能會擾亂運營,導致費用增加和利潤減少。

- 技術進步,包括集成人工智慧、自動化和改進的機上體驗,正在旅遊業中發揮著關鍵作用。財務限制可能會阻礙嘉年華投資和實施這些技術的能力,從而可能落後於技術嫻熟的競爭對手。

- 如果嘉年華缺乏財力購買新船和翻新現有船,其船隊可能會面臨過時的風險。機隊老化會產生一些後果,包括維護費用增加、運營效率下降以及客戶滿意度降低,這可能會對公司的競爭地位產生不利影響。

五.結論

A. CCL股價展望

嘉年華公司在為未來發展和應對疫情後復甦進行戰略定位時,表現出了巨大的韌性和進步。公司有效的管理和強勁的需求在公司2024年初強勁的財務業績中得到體現,其特點是收入和客戶存款大幅增加。

嘉年華的戰略調整包括將 P&O Cruises Australia 整合到其運營中,旨在提高效率並擴大其在南太平洋的市場份額。

嘉年華採取的減輕債務、增強流動性和實施創新技術來改善遊客體驗的舉措為投資者帶來了樂觀的理由。多位分析師對嘉年華股價的積極預測強調了嘉年華的良好前景,他們預計未來幾年將出現大幅增長。

嘉年華處於有利位置,可以利用郵輪行業的預期增長和消費者對郵輪不斷增長的需求,繼續擴大其傳統並實施戰略擴張。

B. 使用 VSTAR 交易 CCL 股價差價合約

您可以從 VSTAR 購買嘉年華股價 (CCL) 股價以及外匯、股價、指數、商品和加密貨幣的其他工具,並具有以下優勢:

- 體驗 VSTAR 差價合約買賣的利潤

- VSTAR 行動應用程式提供隨時隨地的無縫交易。

- VSTAR是一個受監管的平台,最大限度地確保客戶資金的安全。

- 複製交易功能可以通過直接跟蹤專家交易者的活動到您的交易帳戶來賺錢。

從現在開始,保持 CCL 的財務健康、技術進步和運營效率對於實現長期盈利和維持增長至關重要。

常見問題

1. CCL 現在值得買入嗎?

分析師對CCL的普遍評級為「中度買入」,潛在上漲空間為 16.6%。

2. 嘉年華股價有望上漲嗎?

CCL 股價總體情緒是積極的,預計收入增長並在不久的將來恢復盈利。

3. CCL股價的 12 個月預測是多少?

CCL 股價的 12 個月平均價格預測為 22.00 美元,最高估值為 25.00 美元,最低估值為 11.00 美元。

4. CCL的2024 年前景如何?

對於 2024 財年,分析師預計嘉年華的收入將增長 13% 至 243 億美元,其調整後的 EBITDA 將增長 31% 至 54 億美元,並且其將恢復全年盈利,淨收入達 12 億美元。