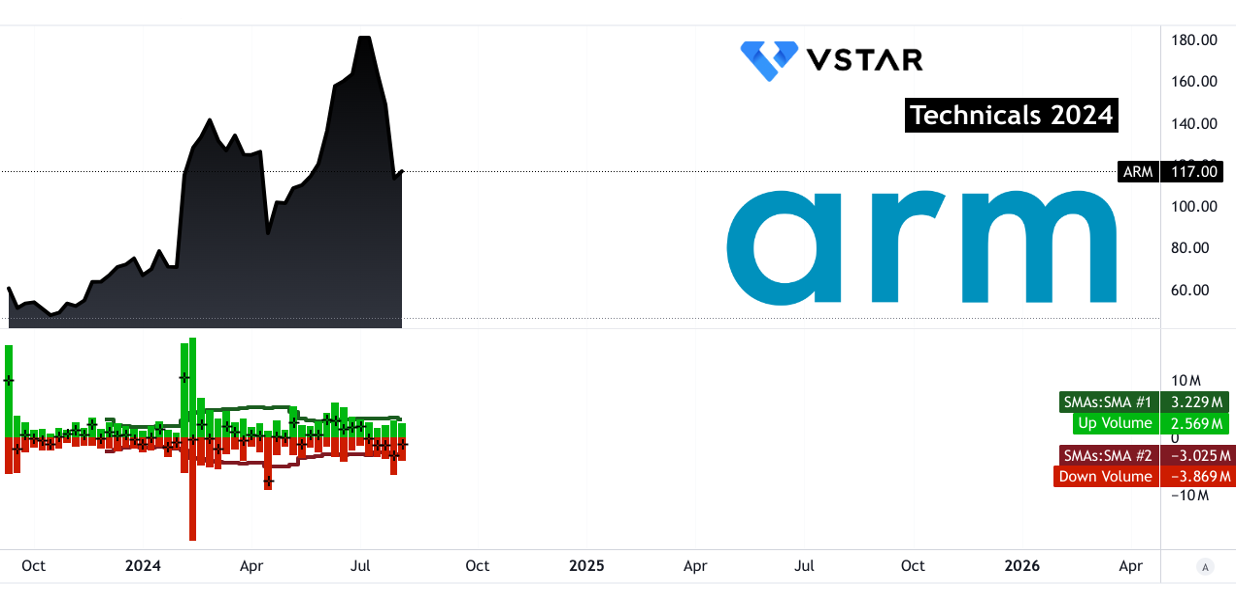

一.近期 Arm Holdings 股價表現

Arm 股價表現及變化

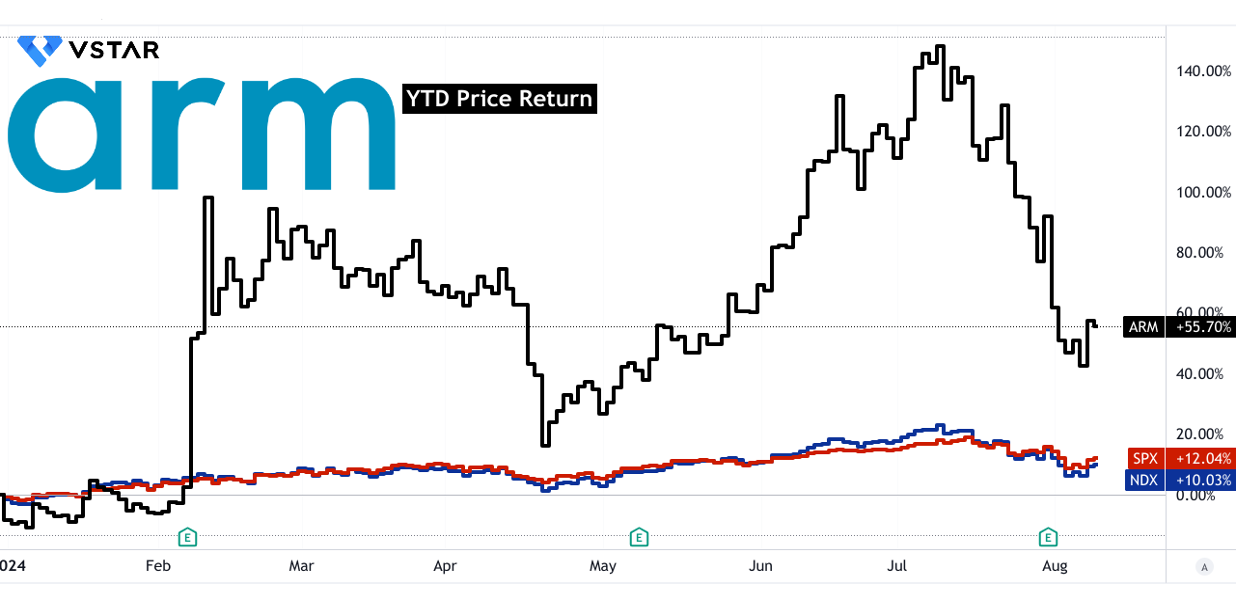

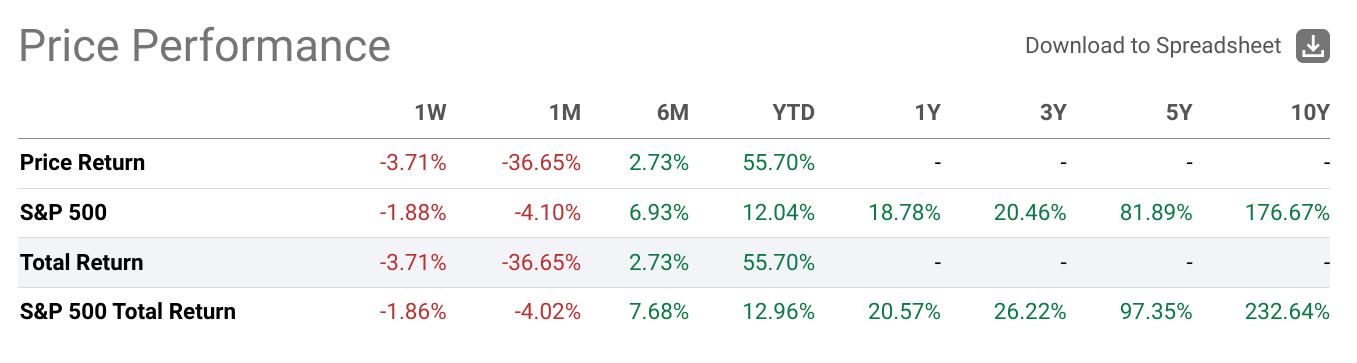

Arm Holdings(納斯達克股價代碼:ARM)股價近期表現波動較大。今年迄今為止,Arm 的強勁漲幅達到了 55.70%,大大超過了標準普爾 500 指數 12.04% 的漲幅。這種強勁的業績可能是由於投資者對公司長期前景的積極情緒所推動,特別是在人工智慧和其他先進技術方面。

資料來源:tradingview.com

過去一個月,Arm股價暴跌36.65%,與標普500指數4.10%的跌幅相比,跌幅顯著。這種急劇下跌可能表明投資者對該公司估值或半導體行業潛在挑戰的擔憂。

然而,Arm 的 6 個月業績顯示小幅上漲 2.73%,雖然積極,但落後於標準普爾 500 指數 6.93% 的漲幅。這表明,儘管該公司最近面臨挫折,但仍設法保持了一定的增長勢頭。

來源:seekingalpha.com

主要影響因素

Arm Holdings(納斯達克股價代碼:ARM)最近表現出色,凸顯了其強大的市場定位和增長軌跡。最新季度,該公司實現創紀錄的收入 9.39 億美元,同比增長 39%。這一增長是由強勁的許可和特許權使用費收入推動的,許可量猛增 72%,特許權使用費增長 17%。這些結果反映出對 Arm 技術的持續高需求,特別是在人工智慧和高級計算應用領域。

影響 Arm 性能的關鍵因素包括其在人工智慧和計算效率方面的領先地位。該公司的技術,特別是 Armv9,已得到廣泛採用,這顯著增加了特許權使用費收入。谷歌的Axion處理器和AWS的Graviton4等先進產品的推出凸顯了Arm在人工智慧和雲領域的關鍵作用。這些發展有助於增加對 Arm 高性能、高能效晶片的需求。

此外,Arm 的成功得益於其廣闊的生態系統和戰略投資。該公司對計算子系統的關注及其在移動、雲和汽車領域日益增長的合作夥伴關係正在增強其市場影響力。例如,針對邊緣 AI 的 Arm Ethos-U85 的推出以及 CSS 產品的擴展對於加快客戶上市時間和提高每顆晶片的整體收入至關重要。儘管取得了這些成功,Arm 仍面臨一些挑戰。由於庫存調整,物聯網和網絡市場持續疲軟帶來了風險。此外,股價的表現可能會受到許可收入潛在波動的影響,而許可收入可能是可變的。

專家對 2024 年、2025 年、2030 年及以後 ARM 股價預測的見解

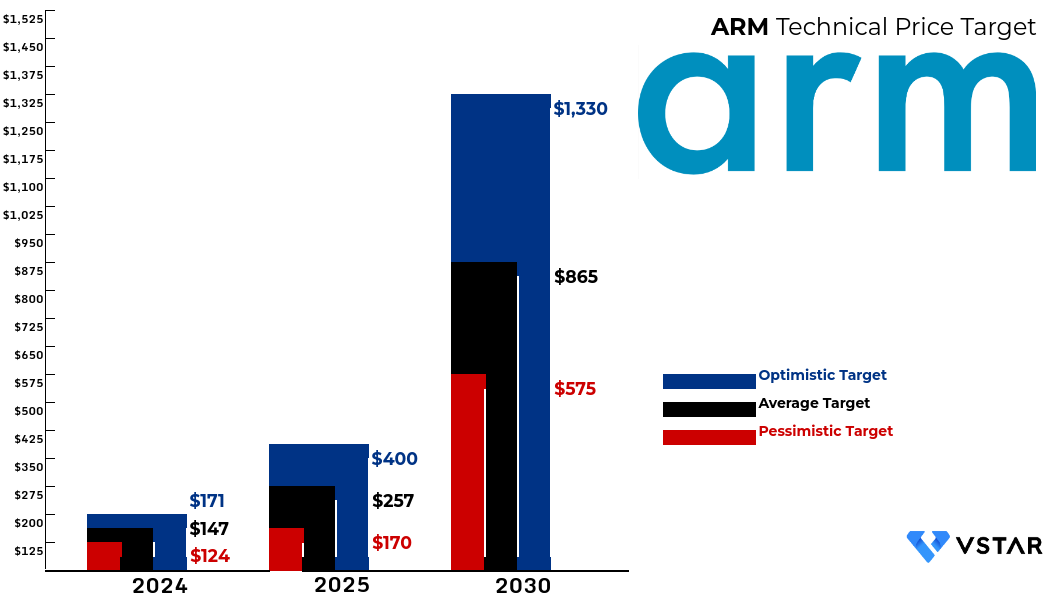

由於 IPO 後的高預期,Arm Holdings(納斯達克股價代碼:ARM)的股價表現波動較大。專家對 ARM 的預測差異很大,反映出市場的不確定性。 2024 年的目標範圍為 124 美元至 171 美元。到 2025 年,預計價格將從 170 美元擴大到 400 美元,到 2030 年,預計價格從 575 美元到 1,330 美元。這些預測強調了大幅增長的潛力,但也強調了與市場和技術轉變相關的重大風險。

資料來源:Analyst's compilation

二. 2024年ARM股價預測

對於 2024 年,ARM Holdings(納斯達克股價代碼:ARM)提出了喜憂參半的預測。 ARM 的平均目標價預計為 147 美元,呈現溫和上漲趨勢。樂觀的情況表明價格峰值為 171 美元,表明強勁的上漲勢頭。相反,悲觀的前景設定為 124 美元的低點,表明潛在的下行風險。

來源:tradingview.com

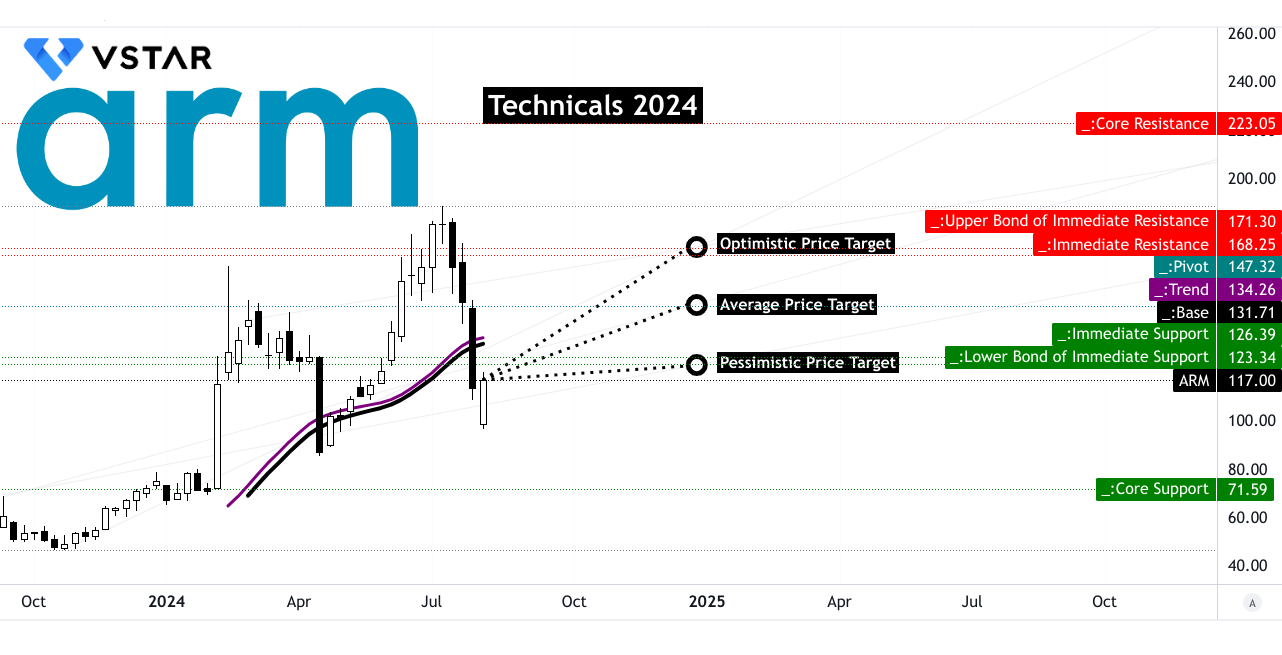

該股當前價格為 117 美元,低於 134.26 美元的趨勢線和 131.71 美元的基線,這表明普遍存在下行趨勢。阻力水平是了解 ARM 潛在走勢的關鍵。主要阻力位為 126.39 美元,重要樞軸點為 147.32 美元。如果波動加劇,阻力位可能會延伸至 168.25 美元,表明上漲潛力巨大。核心支撐位相當低,為 71.59 美元,在極端情況下提供了強大的安全網。

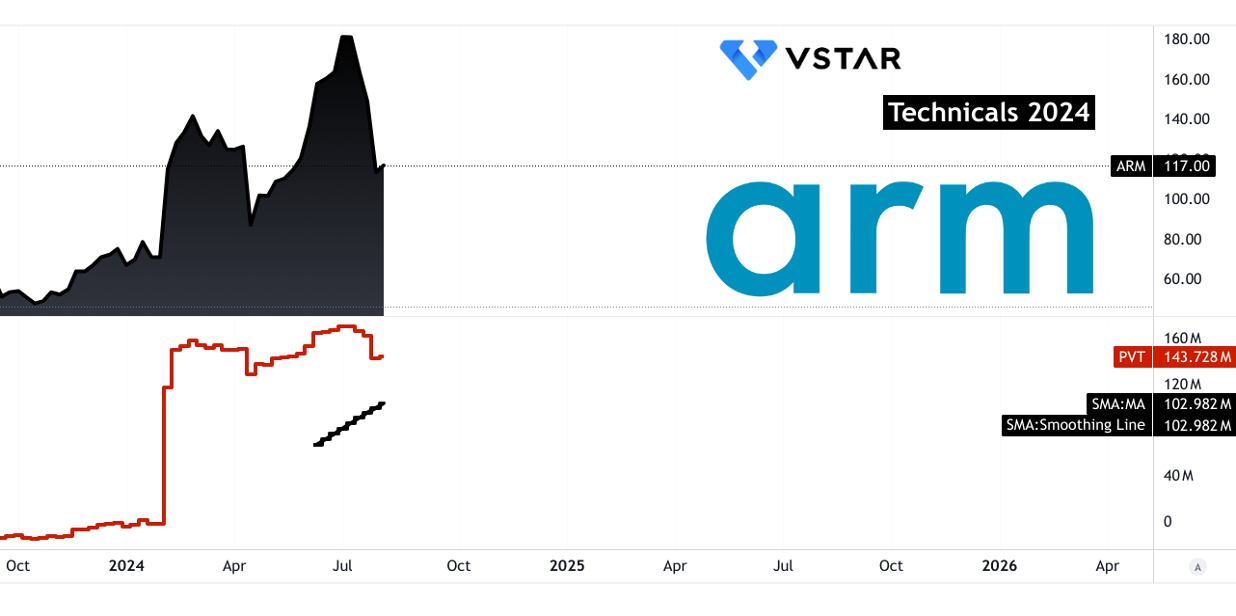

然而,量價趨勢 (PVT) 顯示出看漲情緒,PVT 線位於 14372.8 萬,高於其移動平均線 10298.2 萬。

來源:tradingview.com

這種看漲勢頭與上漲量平均數 322.9 萬份低於下跌量平均數 -386.9 萬份相矛盾,凸顯出更強的拋售壓力。

來源:tradingview.com

截至 2024 年中期,Arm Holdings(納斯達克股價代碼:ARM)的股價預測呈現出喜憂參半但樂觀的前景。據 TipRanks 稱,19 名華爾街分析師將 12 個月平均目標價定為 139.31 美元,較目前 118.43 美元潛在上漲 17.63%。預測範圍從最高 180.00 美元到最低 82.00 美元,表明預期存在很大差異。

StockAnalysis.com 提供了略低的平均目標 130 美元,這意味著較當前價格有 9.77% 的潛在漲幅。這一預測的範圍也很廣,從 50 美元到 190 美元,反映了對 Arm 未來業績的不同看法。

資料來源:stockanalysis.com

Investing.com 給出的平均目標價為 135.42 美元,意味著上漲空間為 14.35%。該平台上的分析師普遍對前景持樂觀態度,預測範圍從最低 66.00 美元到最高 200.00 美元。

A. 2024 年 Arm 安謀股價預測的其他見解

2024 年,ARM Holdings(納斯達克股價代碼:ARM)面臨著知名分析師的不同預測。

- Daiwa Capita:2024 年 8 月 8 日,分析師 Louis Miscioscia 將 ARM 從“中性”上調至“跑贏大盤”,目標價為 130 美元。這比當時的價格上漲了 7.88%。

- Bernstein:分析師 Sara Russo 於 2024 年 8 月 7 日將 ARM 的目標從 92 美元上調至 100 美元。儘管上調,Bernstein 仍維持其市場表現評級,表明潛在下行空間為 -17.01%。

- Loop Capital:Ananda Baruah 維持 ARM 的買入評級,同時於 2024 年 8 月 6 日將目標價從 120 美元上調至 130 美元,反映出 7.88% 的上漲潛力。

資料來源:Benzinga.com

這些數據點突顯了 ARM 2024 年的前景喜憂參半。儘管大和資本 (Daiwa Capital) 和 Loop Capital 因升級評級和提高目標價格而表現出樂觀態度,但伯恩斯坦 (Bernstein) 的謹慎立場反映出,儘管其目標有所提高,但仍存在對潛在下行風險的擔憂。這種差異表明 ARM 股價表現存在不確定性,受到市場狀況和公司特定因素的影響。

B. 2024 年 Arm 股價預測值得關注的關鍵因素

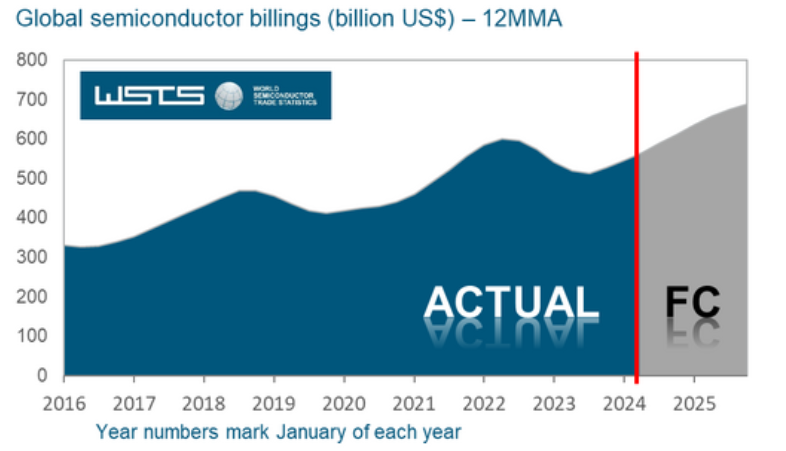

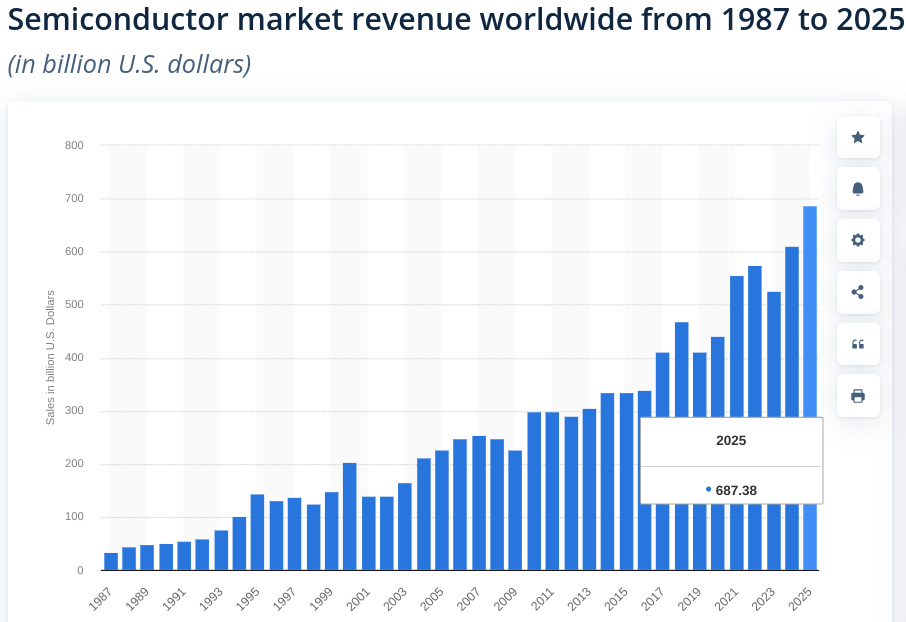

Arm Holdings(納斯達克股價代碼:ARM)展現出了韌性和增長潛力,反映了更廣泛的行業趨勢。全球半導體市場預計將增長 2024 年 16%,極大地影響了 Arm 的前景。根據半導體行業協會(SIA)的數據,2024年4月全球半導體銷售額達到464億美元,同比增長15.8%,環比增長1.1%,實現今年首次環比增長。這種積極勢頭預計將持續下去,世界半導體貿易統計 (WSTS) 預測 2024 年銷售額總額將達到創紀錄的 6110 億美元。

資料來源:wsts.org

Arm 近期的發展與這一樂觀預測相符。該公司受益於半導體行業的強勁增長,特別是邏輯和存儲集成電路領域。美洲和亞太地區預計將出現顯著增長,是 Arm 的主要市場。此次區域擴張預計將提高 Arm 的市場份額和收入。

2024 年 ARM 安謀股價預測 - 看漲因素

幾個看漲因素支持 Arm 2024 年的積極前景:

- 行業增長:半導體市場預期 16.0% 的增長是晶片需求增加的有力指標。這種激增有利於 Arm,因為其設計是半導體供應鏈不可或缺的一部分。

- 區域擴張:Arm 預計將受益於美洲地區 25.1% 的增長和亞太地區 17.5% 的增長。這些地區對於 Arm 的業務至關重要,為收入增長提供了充足的機會。

- 行業表現:內存和邏輯晶片需求的顯著增長與 Arm 的產品供應一致。該公司在這些領域的創新設計可能會推動強勁的銷售和盈利能力。

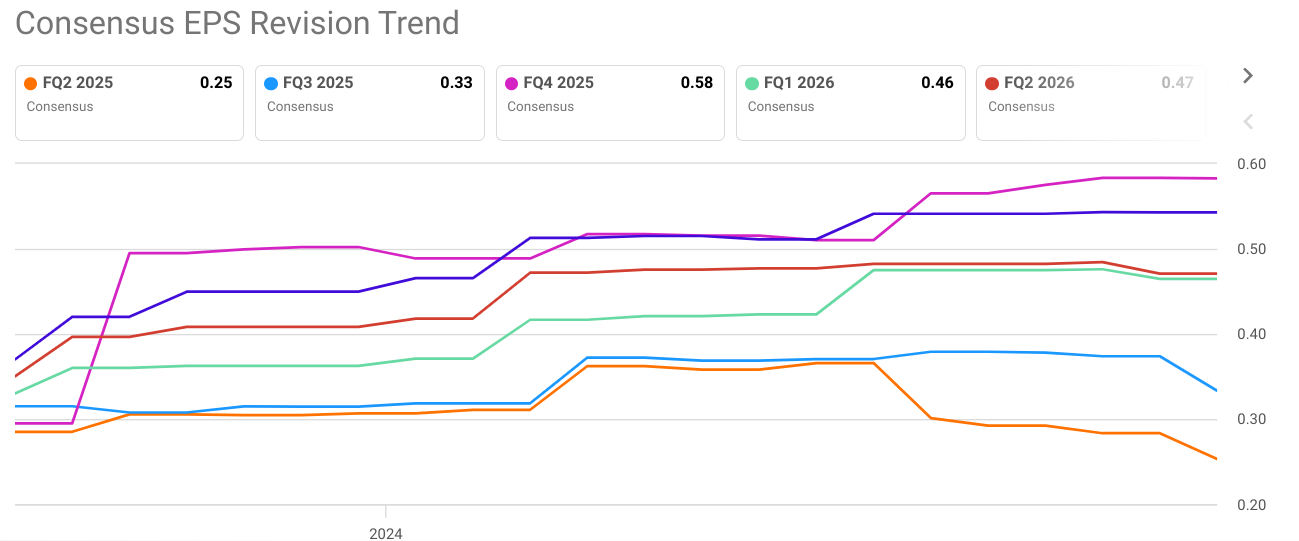

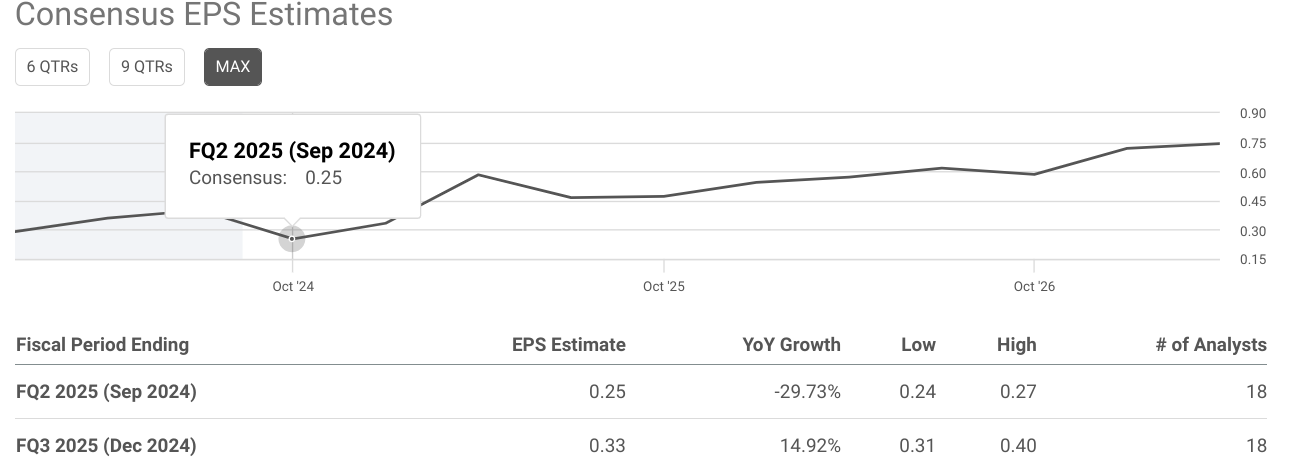

2025財年第二季度,每股收益預計為0.25美元,同比大幅下降29.73%,營收預計為8.0711億美元,小幅增長0.14%。相比之下,2025 年第三季度預計將出現反彈,每股收益為 0.33 美元,增長 14.92%,收入為 9.4006 億美元,增長 14.08%。這些估計反映了該公司不穩定的業績和更廣泛市場的不確定性。最近值得注意的成就包括谷歌的 Axion 處理器和 AWS 的 Graviton4,這突顯了人工智慧和雲計算領域對 Arm 技術日益增長的需求。此外,Armv9 的大力採用以及向汽車和雲服務的擴展,再加上超過 2000 萬開發人員的強大軟體生態系統,為 Arm 的未來增長奠定了基礎。

2024 年 Arm 預測 - 看跌因素

然而,挑戰依然存在。該公司的每股收益修正趨勢顯示前景下降,最近的預測顯示 1 個月、3 個月和 6 個月期間的每股收益修正為負。由於持續的庫存問題,收入預測還反映出增長率下降,特別是在工業物聯網和網絡領域。此外,儘管其他領域表現強勁,但 Arm 仍面臨著影響更廣泛工業市場的持續庫存調整帶來的潛在阻力。

資料來源:seeingalpha.com

資料來源:seeingalpha.com

三.2025年ARM股價預測

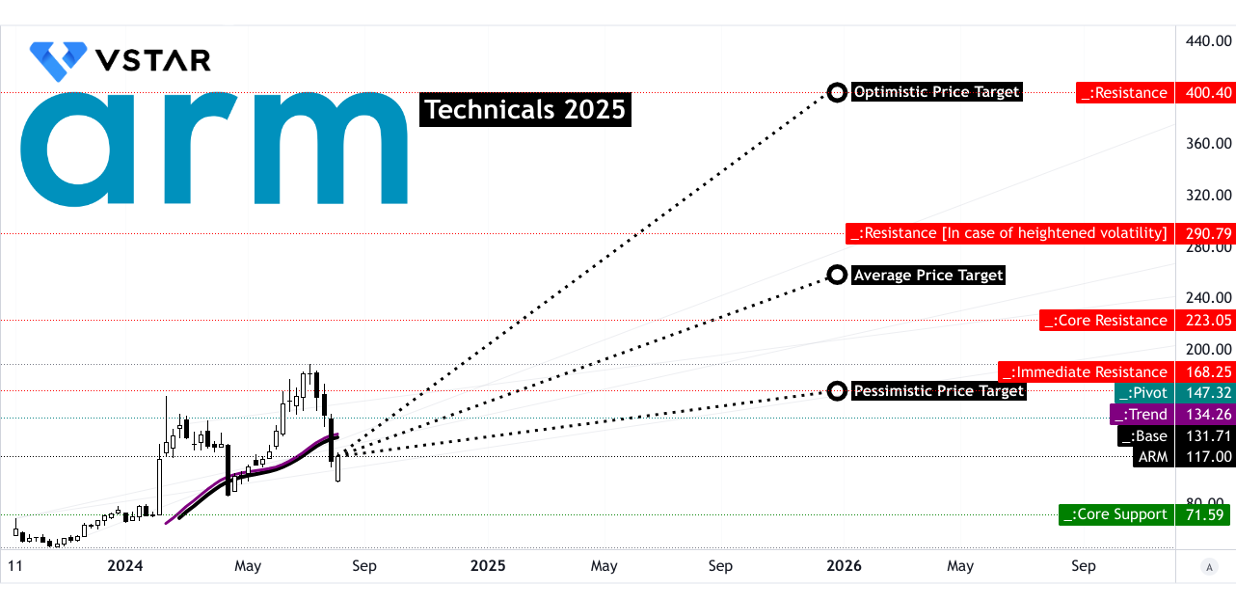

Arm Holdings(納斯達克股價代碼:ARM)對 2025 年提出了不同的預測。根據當前的技術分析,到 2025 年底,Arm 的平均股價目標預計為 257 美元。這一估計反映了溫和的預期,建立在中期觀察到的極性變化勢頭的基礎上,並使用斐波那契擴展水平進行預測。樂觀的是,如果價格上漲勢頭持續,並延伸至斐波那契水平以上,該股可能會達到 400 美元。相反,悲觀觀點表明,在當前價格下行勢頭和斐波那契回撤水平的推動下,價格可能跌至 170 美元。

此外,阻力位對於理解價格走勢至關重要。主要阻力位於 168.00 美元,核心阻力位於 223.00 美元。在波動加劇的情況下,阻力位可能會延伸至 291.00 美元。樂觀的 ARM 目標價 400.00 美元面臨重大阻力,這表明要實現這一目標需要克服巨大的市場障礙。

來源:tradingview.com

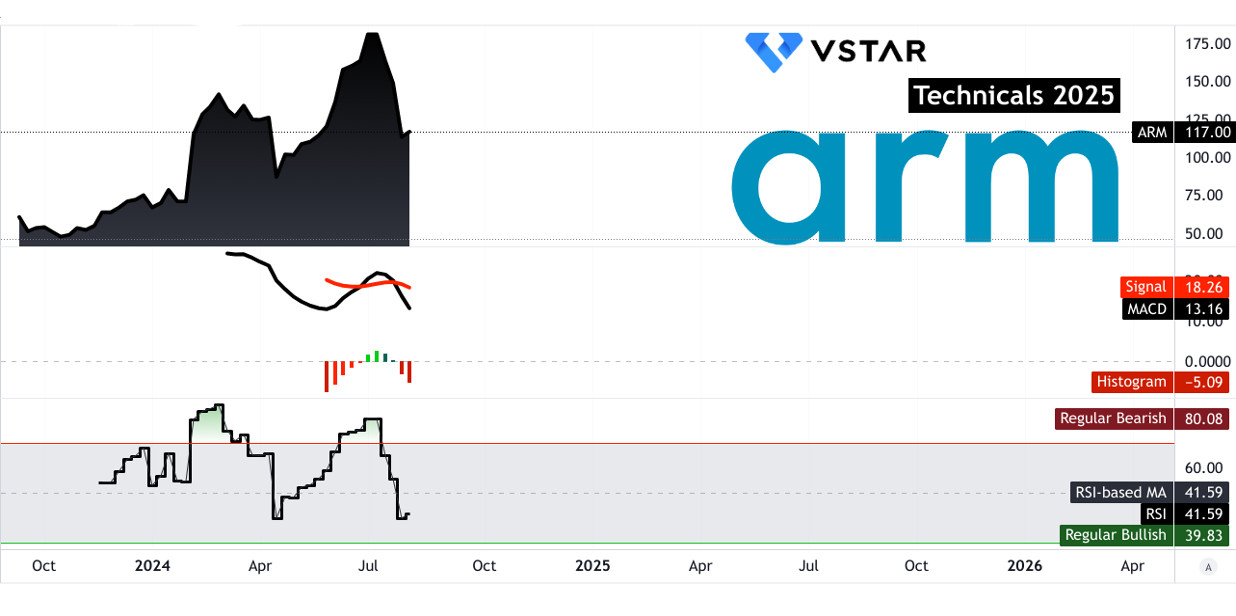

目前的趨勢線呈下降趨勢,表明價格上漲存在潛在挑戰。相對強弱指數(RSI)為41.59,顯示出常規的看漲背離,但呈現看跌趨勢。該 RSI 值低於典型的看漲閾值 39.83,表明該股在潛在復甦之前可能會經歷進一步下跌。

移動平均線收斂/發散(MACD)分析也反映了看跌趨勢。 MACD 線位於 13.16,信號線位於 18.26,柱狀圖顯示負值 -5.09。這一看跌信號,加上趨勢的增強,進一步支持了 ARM 股票的謹慎前景。

來源:tradingview.com

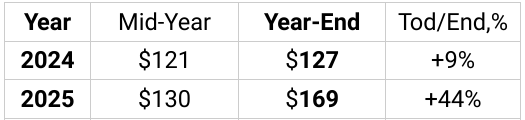

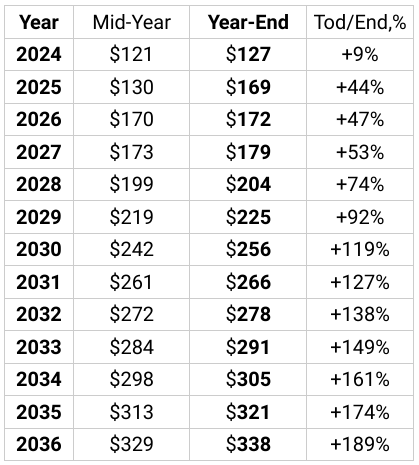

對於 2025 年,ARM Holdings(納斯達克股價代碼:ARM)的預測顯示出不同的預測。根據 coincodex.com 的數據,ARM 的股價可能上漲至 131.44 美元,基於十年來的增長率計算,漲幅為 10.98%。相反,coinpriceforecast.com 則更為樂觀,預計年中價格為 127 美元,年底目標為 169 美元,潛在漲幅為 44%。這種差異凸顯了增長率的不確定性和不同預期。

資料來源:coinpriceforecast.com

A. 2025 年 Arm 安謀股價預測的其他見解

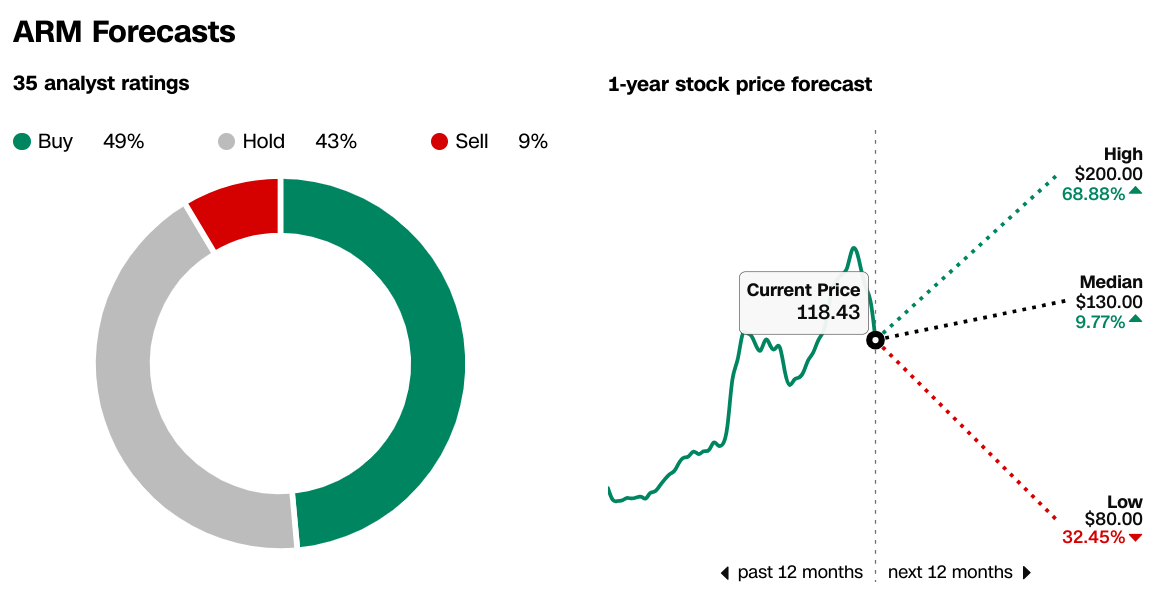

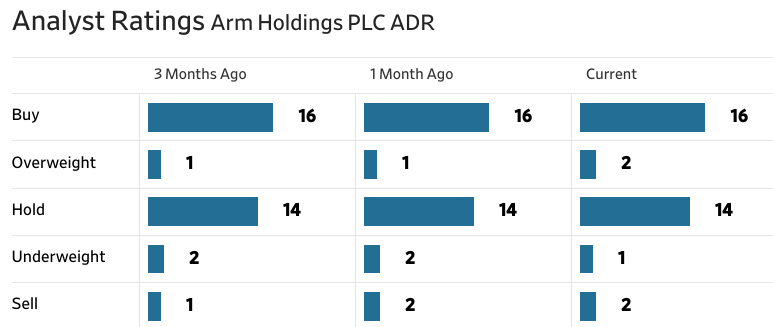

據CNN.com報導,ARM的1年期股價目標範圍廣泛:最高預測為200美元,表明較當前價格上漲68.88%,中位預測為130美元,表明潛在上漲9.77%,最低預測為80 美元,代表 32.45% 的下行風險。分析師的情緒基本持積極態度,49% 的分析師評級為買入,43% 的分析師評級為持有,9% 的分析師評級為賣出。

來源:CNN.com

《華爾街日報》(WSJ.com) 的前景稍顯保守。中位目標與 CNN 的預測一致,為 130 美元,而最高目標再次預測為 200 美元,最低目標為 80 美元。值得注意的是,分析師的平均目標為 139.65 美元。最近的評級分布顯示,16 家給予買入評級,2 家給予增持,14 家給予持有,2 家給予減持,2 家給予賣出,反映出持有或購買 ARM 股價的強烈傾向,整體情緒溫和。

來源:WSJ.com

B. 2025 年 ARM 股價預測值得關注的關鍵因素

ARM 2025 年股價預測 - 看漲因素

受益於全球半導體市場的擴張,ARM Holdings(納斯達克股價代碼:ARM)處於有利位置,可以在 2025 年實現增長。半導體產業預計將達到 1280億美元 到 2025 年,製造設備銷售額將比 2024 年增長 17%。這一增長是由半導體技術的進步和對高性能晶片(尤其是人工智慧應用)的需求不斷增長推動的。根據 statista.com 的數據,到 2025 年,半導體市場收入可能達到 6870 億美元。

資料來源:statista.com

ARM 利用這一趨勢的戰略包括擴展其高性能處理器設計產品組合。該公司專注於開發可增強人工智慧和機器學習能力的 ARMv9 架構,這與半導體領域對人工智慧處理的日益重視相一致。 ARM進軍汽車和邊緣計算市場也反映了其進軍高需求新興領域的戰略。

- 人工智慧和半導體需求:人工智慧技術的快速擴散是一個重要的看漲因素。 ARM 的設計對於下一代人工智慧晶片至關重要,而下一代人工智慧晶片對於數據中心和邊緣設備至關重要。在 2nm 環柵 (GAA) 晶片等進步的推動下,到 2025 年,領先晶片產能預計將增長 17%,這突顯了對 ARM 技術的強勁需求。

- 產能擴張:到2025年,全球半導體製造產能預計將增長7%。這種擴張對於滿足對高性能晶片日益增長的需求至關重要。 ARM 與主要半導體製造商的戰略合作夥伴關係和許可協議使其能夠從這種增長中受益。

- 汽車領域:汽車半導體行業預計長期看好,營收有望超過 到 2029 年將達到 1,300 億美元。 ARM 專注於汽車應用,包括用於自動駕駛和高級駕駛輔助系統 (ADAS) 的高性能晶片,這使其在該領域處於有利地位。

Arm Holdings 對 2025 年的股價預測是由幾個關鍵因素決定的,包括其財務預測和戰略發展。分析師預計每股收益同比增長 23.02%,到 2025 年 3 月達到 1.56 美元,收入預計增長 22.89% 至 39.7 億美元。這些預測表明,人工智慧、移動和雲計算領域對 Arm 技術的持續需求推動了強勁的財務業績。從戰略上講,在與谷歌和 AWS 等科技巨頭的重要合作夥伴關係的支持下,Arm 專注於擴大其在雲計算、汽車和移動領域的市場份額。用於邊緣人工智慧的 Arm Ethos-U85 和用於客戶端計算的 CSS 等新產品的推出預計將推動未來的增長。

Arm 2025 年的樂觀前景受到多個因素的支撐。首先,人工智慧在各行業的日益普及顯著增加了對 Arm 高性能、高能效 CPU 的需求,最近報告的收入同比增長了 39%。 Arm 在智慧型手機市場的強勢地位(特許權使用費收入同比增長 50%)以及其在雲服務和汽車領域不斷擴大的影響力,是增長的關鍵驅動力。此外,Google 和 AWS 等主要參與者持續採用 Armv9 架構以及將 Arm 技術集成到人工智慧驅動的雲解決方案中,增強了該公司的前景。

Arm Holdings 2025 年股價預測 - 看跌因素

儘管有這些積極的進展,潛在的風險可能會給 Arm 股價帶來壓力。一個主要問題是工業物聯網和網絡領域持續存在的庫存問題,這可能會抑制整體收入增長。此外,儘管 Arm 正在拓展新市場,但來自其他半導體公司的競爭可能會挑戰其市場份額和定價能力。最後,75.80 的高遠期市盈率表明該股的定價是完美的,執行中幾乎沒有犯錯的空間,如果增長預期未得到滿足,可能會導致波動。

四.2030年及以後ARM股價的預測

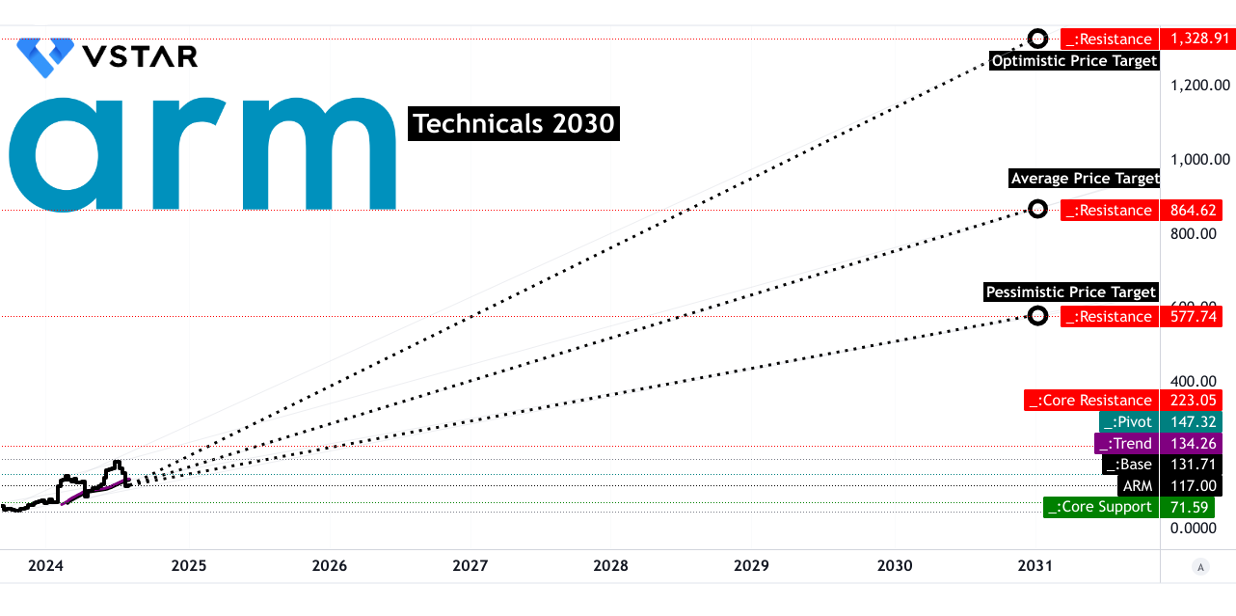

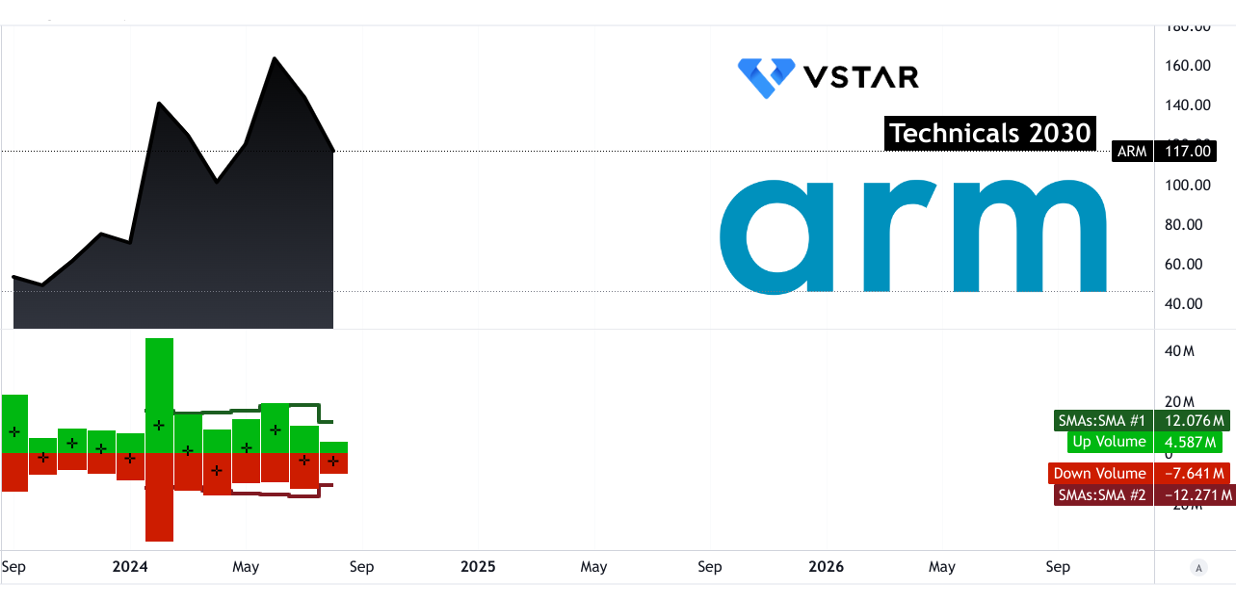

預計到 2030 年底,ARM Holdings 股價將平均達到 865 美元。樂觀目標為 1,330 美元,悲觀估計為 575 美元。這些預測來自對長期趨勢、動量以及斐波那契擴展和回撤水平的分析。

來源:tradingview.com

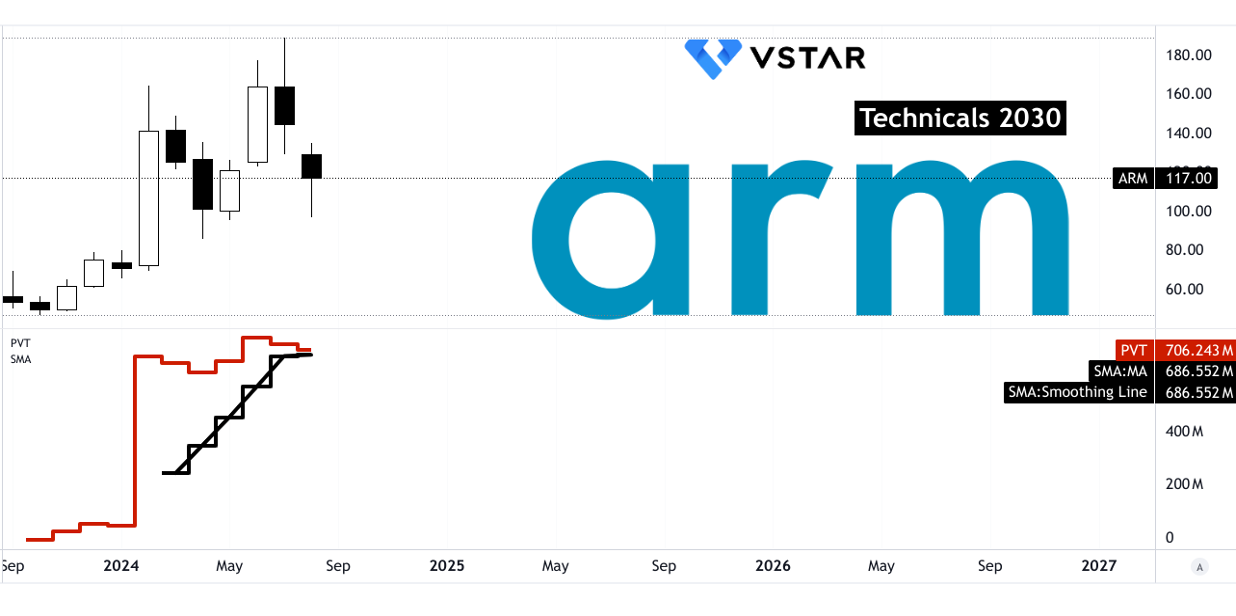

目前的技術指標顯示,ARM 股價呈下降趨勢,儘管其看漲成交量趨勢 (PVT) 為 7.06243 萬股,而移動平均線為 6.86552 萬股。主要阻力位為578美元,核心阻力位為223美元。支撐位為 72 美元。平均價格目標反映了勢頭的轉變,根據長期趨勢和斐波那契分析預計將出現顯著增長。樂觀目標考慮強勁的上升勢頭,而悲觀目標則考慮潛在的下降趨勢。

來源:tradingview.com

圖表顯示,儘管目前成交量呈看跌勢頭(成交量下降平均值超過成交量上昇平均值),但長期趨勢表明價格可能上漲。修改後的指數移動平均線表明價格方向向下,與看漲的 PVT 形成鮮明對比,表明市場動態複雜。阻力位,特別是 578 美元和 864 美元,表明可能影響未來走勢的關鍵價格點。

來源:tradingview.com

Arm Holdings(納斯達克股價代碼:ARM)顯示出強勁的增長潛力,預計到 2030 年股價將大幅升值。根據 Coincodex 的數據,到 2030 年 ARM 的股價可能上漲至 218.70 美元,漲幅達 86.87%。 CoinPriceForecast 預測估值會更高,預計到 2030 年該股將達到 256 美元,增幅為 119%。這些預測表明,在 ARM 在半導體設計領域的領導地位和不斷擴大的市場份額的推動下,公司將持續增長。

資料來源:coinpriceforecast.com

A. 2030 年及以後 Arm 股價預測的其他見解

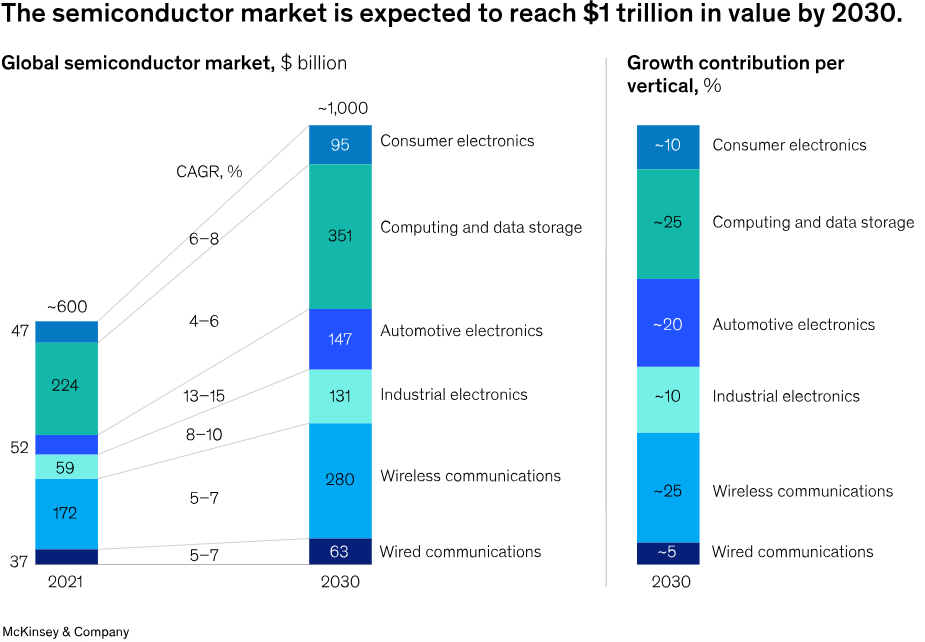

Arm Holdings(納斯達克股價代碼:ARM)的戰略定位是受益於推動其到 2030 年股價預測的幾個關鍵因素。首先,根據麥肯錫的預測,到 2030 年,全球半導體市場預計將超過 1 萬億美元。根據 Market.us Scoop 的數據,到 2023 年,該市場將以 8.8% 的複合年增長率增長。這一增長主要是由人工智慧、車輛電氣化和自動駕駛的進步推動的。半導體行業正在經歷大量投資,預計到 2030 年,全球晶圓廠將投資約 1 萬億美元。ARM 參與人工智慧和 5G 等新興技術晶片設計,與這些趨勢非常吻合。

資料來源:mckinsey.com

Arm向新地區的擴張也凸顯了其戰略發展前景。向可持續性、供應鏈安全和政府補貼的轉變正在成為半導體工廠選址的關鍵。 ARM 對這些領域的關注確保了其保持競爭力並適應不斷變化的市場需求。

ARM 股價的看漲前景可歸因於幾個因素。蓬勃發展的人工智慧市場預計年增長率為 28.46%,到 2030 年市場規模將達到 8,267 億美元(根據 statista.com),這對 ARM 來說是一個巨大的增長機會。該公司在人工智慧應用晶片設計方面的作用使其在這個不斷擴張的領域中占據有利地位。此外,ARM 與先進半導體技術(例如小晶片和共同封裝光學器件)的集成符合旨在克服摩爾定律限制的行業趨勢。

此外,半導體行業的戰略收購和合作夥伴關係凸顯了強勁的行業格局。例如,英特爾收購 Tower Semiconductor 以及 Analog Devices 與 Maxim Integrated 的合併,凸顯了行業日益整合和創新。 ARM 利用這些發展的能力進一步支持了其積極的股價預測。

B. 2030 年及以後 ARM 股價預測值得關注的關鍵因素

Arm 股價預測 2030 年及以後 - 看漲因素

Arm Holdings 對 2030 年的財務預測以收入和盈利的強勁增長軌跡為基礎。分析師預測,每股收益將從 2025 年的 1.56 美元大幅上升至 2034 年的 6.31 美元,反映出年度持續增長,遠期市盈率從 2025 年的 75.80 下降至 2034 年的 18.77。收入預計也會大幅增長,從 2025 年的 39.7 億美元增長2025 年到 2034 年達到 291.7 億美元。該公司的戰略重點是擴大其在人工智慧、雲計算和移動領域的影響力,重點是與谷歌和 AWS 等科技巨頭的合作。 Arm 對計算子系統 (CSS) 的關注可能會推動進一步增長,尤其是在汽車和雲市場。

資料來源:seeingalpha.com

此外,Arm 的收入預測展示了其強勁的增長潛力,在人工智慧和雲計算需求的推動下,收入預計幾乎每五年翻一番。該公司在行動裝置領域的強大影響力(智慧型手機專利費同比增長 50% 就證明了這一點)使其能夠很好地利用全球智慧型手機持續普及的機會。此外,Arm 生態系統的擴張,特別是在人工智慧和汽車領域,加上與谷歌和 AWS 等戰略合作夥伴關係,增強了其增長前景。憑藉 Arm Ethos-U85 等產品主導 Edge AI 和 AI PC 等新興市場的潛力進一步鞏固了其樂觀前景。

ARM 2030 年及以後的股價預測 - 看跌因素

儘管增長預測樂觀,但 Arm 仍面臨重大風險。即使市盈率不斷下降,高遠期市盈率也表明該股的定價非常完美,幾乎沒有犯錯的空間。智慧型手機行業的市場飽和,加上物聯網和網絡領域持續存在的庫存問題,可能會抑制特許權使用費收入的增長。此外,該公司對幾個關鍵市場的嚴重依賴可能使其面臨周期性衰退。新技術採用的任何延遲或未能保持其在人工智慧和雲計算方面的競爭優勢都可能對 Arm 的長期增長前景產生重大影響。

五.結論

A. Arm股價展望

Arm Holdings(納斯達克股價代碼:ARM)的前景喜憂參半,對 2024 年、2025 年和 2030 年的價格預測各不相同。2024 年的目標範圍從 124 美元到 171 美元不等,反映出溫和的樂觀情緒。到 2025 年,受 Arm 在人工智慧和雲領域的作用影響,預期更加多樣化,預計從 170 美元到 400 美元不等。展望 2030 年,預估差異很大,從 575 美元到 1,330 美元不等,突顯了技術進步帶來的大幅增長潛力。投資者應將這些預測與 Arm 的市場定位和更廣泛的半導體行業趨勢一起權衡。

B. 使用 VSTAR 交易 ARM 股價差價合約

通過 VSTAR 交易 ARM 股價差價合約可提供低點差等優勢,從而最大限度地降低交易成本並提高利潤潛力。此外,VSTAR 還提供槓桿作用,使投資者能夠擴大對 Arm 價格變動的敞口。該平台的用戶友好界面和先進的交易工具進一步增強了交易體驗,使其成為那些希望利用 Arm 股價波動性的投資者的有吸引力的選擇。