- AMD 展現了在自適應計算領域的領先地位,推動汽車、邊緣計算和人工智能領域的創新。

- 收入增長軌跡顯示出積極的趨勢,數據中心和客戶端部門收入顯着增長。

- 戰略舉措、合作夥伴關係和產品創新增強了 AMD 的市場擴張和競爭力。

- 分析師情緒反映了主要看漲的前景,技術面顯示 2024 年的目標價為 330 美元。

超微半導體公司(納斯達克股票代碼:AMD) 在汽車、邊緣計算和人工智能 (AI) 領域正在取得進展。與索尼半導體解決方案 (SSS) 等行業巨頭的合作推動 AMD 成為汽車領域的領導者,自適應計算為自動駕駛奠定了基礎。與此同時,在邊緣計算領域,AMD 的 Spartan UltraScale+ FPGA 系列成為了基石。除了有形產品之外,AMD 的戰略舉措(例如戰略招聘工作和軟件生態系統開發)鞏固了其作為變革和市場估值增長催化劑的地位。閱讀更多內容以了解估值和技術面。

AMD 股價表現

從短期來看,AMD股票的表現也令人印象深刻。儘管過去一個月略有下降(-10.79%),但其 6 個月和 1 年回報率依然強勁,分別為 80.63% 和 87.21%,超過了標準普爾 500 指數的回報率。這表明AMD即使在市場波動的情況下也有持續增長的潛力。

資料來源:tradingview.com

過去10年,AMD展現出非凡的性價比,大幅超越標準普爾500指數。 AMD股價回報率高達 4,400% 以上,令人震驚,而同期標準普爾 500 指數的股價回報率為 175.92%。這一長期趨勢凸顯了 AMD 卓越的增長軌跡及其為投資者帶來豐厚回報的能力。

AMD 支持市場估值快速增長潛力的優勢

AMD 通過其最近的發展和財務業績展示了多項基本優勢,表明其快速增長的潛力。

自適應計算的技術創新

AMD 的自適應計算技術是推動其增長潛力的重要力量。該公司專注於為汽車、邊緣計算和人工智能等各行業開發尖端解決方案,使其成為技術創新的領導者。具體的優勢領域包括:

A.汽車行業領導地位:

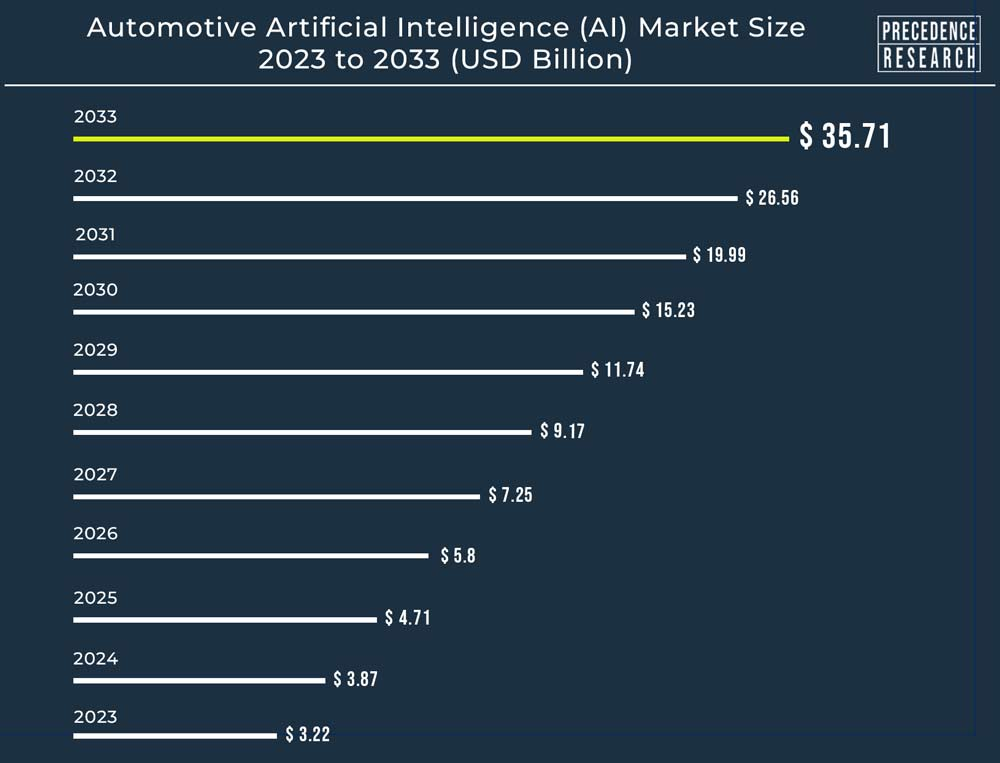

AMD 與索尼半導體解決方案 (SSS) 合作,將自適應計算技術集成到汽車 LiDAR 參考設計中,展示了 AMD 在提供自動駕駛解決方案方面的領先地位。 AMD 自適應計算技術的結合提高了 LiDAR 系統的準確性、數據處理速度和可靠性,解決了自動駕駛汽車開發中的關鍵安全問題。 AMD 在開發可擴展計算解決方案方面的專業知識可優化 LiDAR 處理能力,有助於實現汽車應用所必需的高精度和可靠性。市場需求為 AMD 提供了十年來穩固的營收增長機會(2024 年至 2033 年複合年增長率為 28%)。

資料來源:globenewswire.com

b.邊緣計算和工業應用:

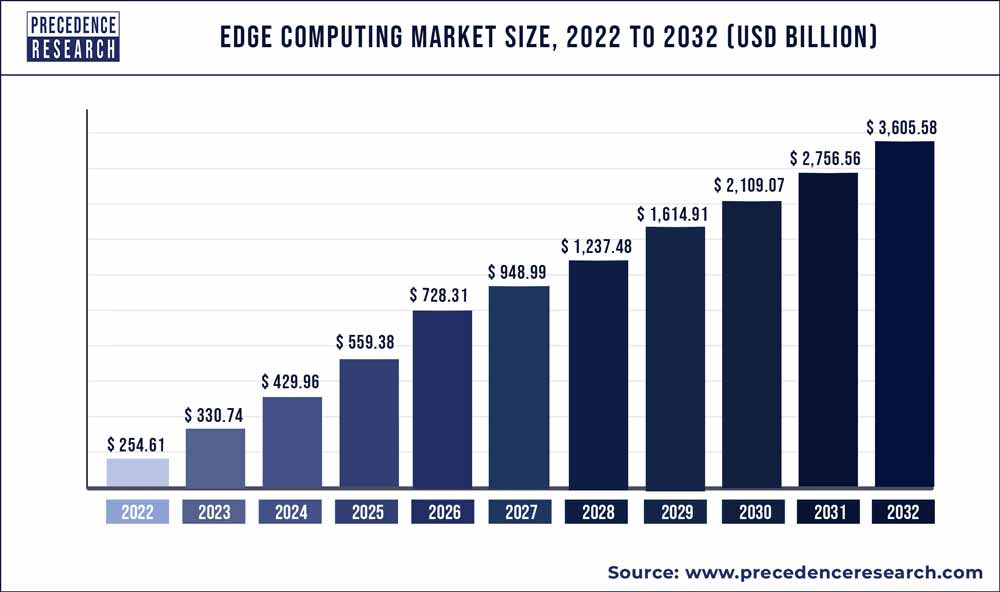

AMD 推出的 Spartan UltraScale+ FPGA 系列擴展了其市場領先的 FPGA 產品組合,可滿足醫療保健、工業網絡和機器人等不同行業中對成本敏感的邊緣應用。 Spartan UltraScale+ FPGA 提供高 I/O 數量、功效和最先進的安全功能,滿足對具有增強性能和可靠性的邊緣計算解決方案日益增長的需求(2022 年至 2032 年複合年增長率為 30.4%)。這些 FPGA 提供靈活的 I/O 接口以及與多個設備或系統的高效集成,為邊緣計算應用提供無縫連接和適應性。

資料來源:priorenceresearch.com

C.人工智能和嵌入式系統:

AMD 的 Embedded+ 架構將 Ryzen 嵌入式處理器與 Versal 自適應 SoC 相結合,為針對醫療、工業和汽車領域 AI 應用的原始設計製造商 (ODM) 提供可擴展且節能的解決方案。 AI引擎、自適應計算和Radeon圖形的集成可在嵌入式系統中實現高性能推理、傳感器融合和AI功能,滿足不同行業對AI驅動解決方案日益增長的需求。總而言之,AMD 對汽車、邊緣計算和人工智能領域自適應計算技術的關注凸顯了其技術實力,並為該公司在新興市場的快速增長奠定了基礎。

d.持續的戰略招聘計劃:

聘請 Thomas Zacharia 等行業資深人士來領導戰略技術合作夥伴關係和公共政策舉措,反映出 AMD 致力於擴大其全球影響力,並利用專業知識來快速部署 AMD 驅動的人工智能解決方案。 Zacharia 在科學研究、技術開發和公共政策方面的豐富經驗使 AMD 能夠利用人工智能、高性能計算和戰略人工智能部署方面的新興機遇,增強公司在關鍵增長領域的競爭優勢。

收入增長和市場地位

AMD 的收入和市場地位證明了支持公司快速增長潛力的幾個基本優勢。

收入增長軌跡:

2023年第四季度,AMD公布營收62億美元,同比增長10%。 2023 年全年,AMD 營收為 227 億美元,同比下降 4%。儘管同比下降,第四季度的收入增長表明AMD的收入呈現積極的軌跡,表明後續時期有進一步增長的潛力。

分部業績:

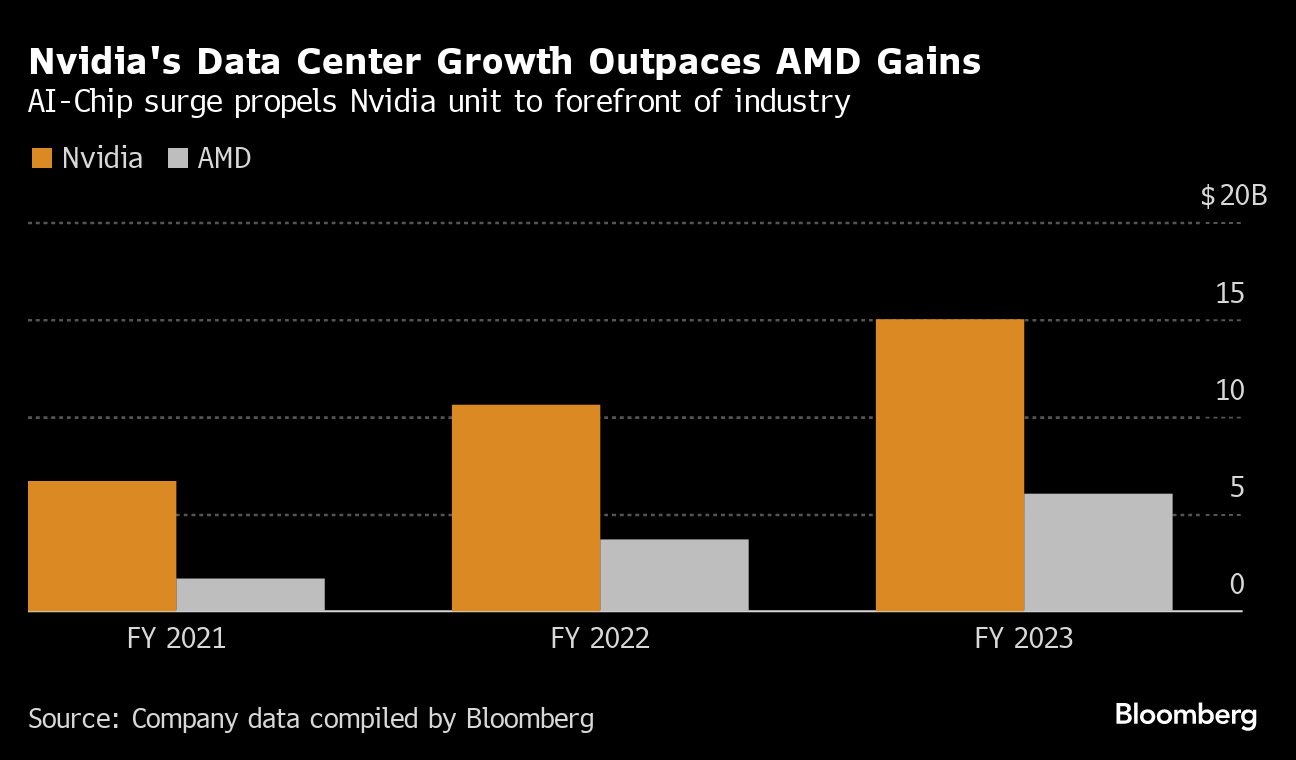

數據中心部門收入大幅增長,2023 年第四季度達到 23 億美元,同比增長 38%,環比增長 43%。在競爭層面,AMD 的數據中心收入還有增長空間。如果 AMD 能夠將該領域的營收增長與英偉達(納斯達克股票代碼:NVDA)相匹配,那麼其綜合財務業績和估值可能會帶來堅實的推動。

資料來源: Bloomberg.com

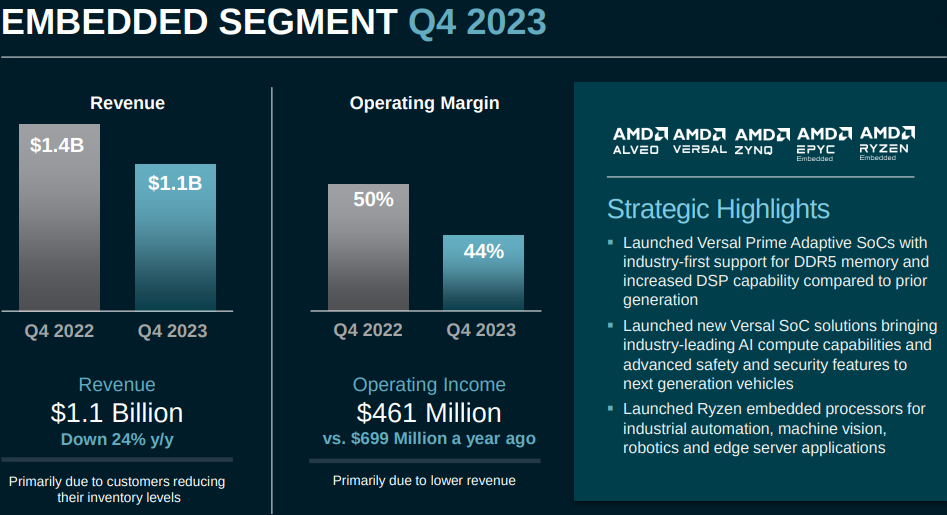

客戶部門收入也呈現強勁增長,達到 15 億美元,同比大幅增長 62%。然而,環比仍持平。儘管遊戲部門收入同比下降 17%,環比下降 9%,但它仍然對 AMD 的整體收入做出了重大貢獻。由於客戶減少庫存水平,嵌入式部門收入面臨挑戰,同比下降 24%,環比下降 15%。

戰略舉措和市場份額擴張:

在第四代 EPYC 處理器收入顯着兩位數百分比增長的推動下,AMD 在第四季度獲得了服務器 CPU 收入份額。該公司在雲和企業領域的強勁表現表明其在這些利潤豐厚的市場中的滲透率和競爭力不斷增強。

AMD 的戰略舉措,例如推出 AMD Instinct MI300X 加速器和 EPYC 處理器,為其收入增長做出了貢獻。與亞馬遜、阿里巴巴、谷歌、微軟和甲骨文等主要雲提供商的合作擴大了 AMD 的市場覆蓋範圍和產品採用率,特別是在雲計算領域。 ROCm 6 軟件套件的開發以及與 Databricks、Essential AI、Lamini 和 OpenAI 等人工智能生態系統領導者的合作,標誌着 AMD 致力於培育廣泛的人工智能軟件生態系統。

此外,新產品線的推出,例如集成神經處理單元 (NPU) 的 AMD Ryzen 8040 系列移動處理器和具有專用 AI NPU 的 AMD Ryzen 8000G 系列桌面處理器,表明 AMD 注重創新,以滿足不斷變化的市場需求。下一代處理器(例如 Turin 系列 EPYC 處理器)的持續開發凸顯了 AMD 對技術進步和性能領先地位的關注。

AMD 市場展望

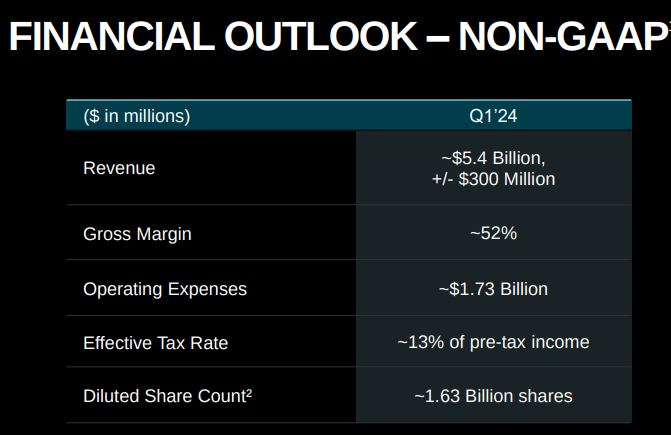

AMD 對 2024 年第一季度的展望預計收入約為 54 億美元,數據中心 GPU 收入預計將環比增長。客戶對 AMD 產品的強勁需求,特別是在數據中心領域,以及與主要合作夥伴擴大合作,預示着未來收入增長和市場擴張。

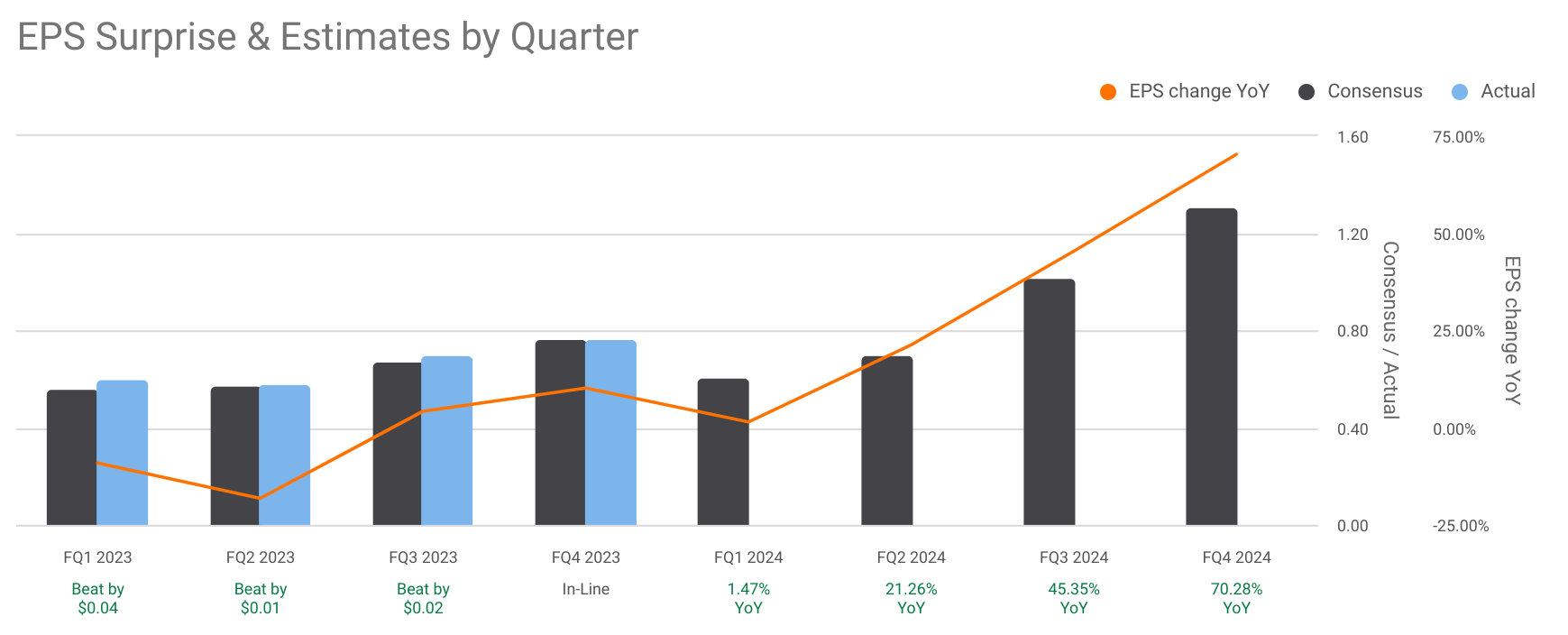

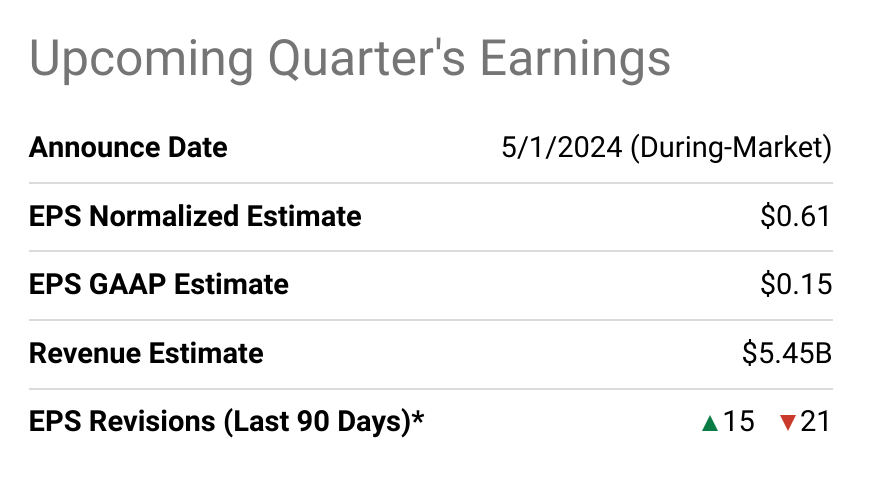

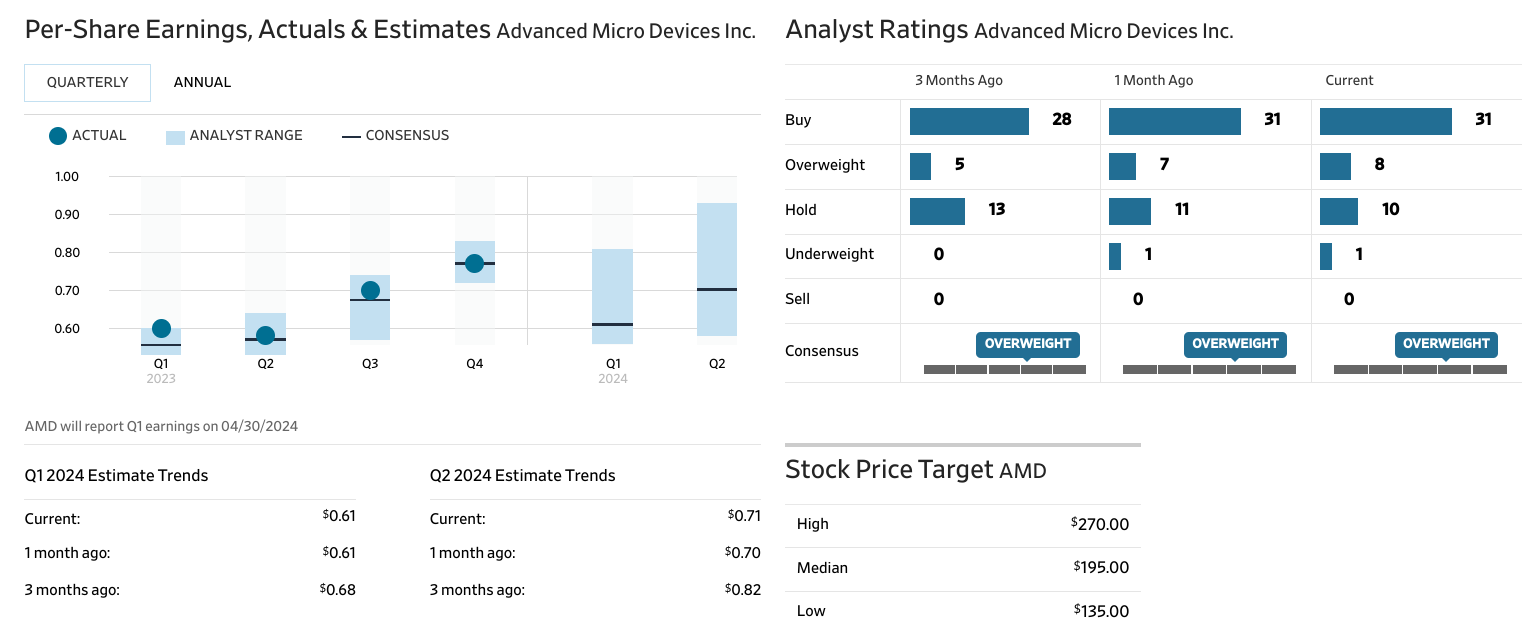

AMD 是一家領先的半導體公司,每股收益 (EPS) 和收入預期都顯示出令人印象深刻的增長趨勢。從每股收益預測開始,AMD 的業績表現出持續的改善。 2024 年第一季度,每股收益預估為 0.61 美元,同比增長率為 1.47%。隨後,在 2024 年第二季度,價格大幅飆升至 0.70 美元,同比大幅增長 21.26%。這一趨勢仍在繼續,增長率更加驚人,2026 年第三季度達到 1.87 美元,同比增長 27%。然而,值得注意的是,研究 AMD 的分析師數量從 2024 年第一季度的 36 名大幅減少到 2026 年第三季度的僅 3 名,這可能會影響估計的可靠性。

資料來源:seeingalpha.com

同樣,AMD 的收入預測也顯示出令人印象深刻的增長模式。從 2024 年第一季度的 54.5 億美元開始,同比增長率為 1.80%,收入預期穩步攀升,到 2026 年第三季度達到 100 億美元,同比增長 18.48%。值得注意的是,儘管增長軌跡良好,但負責收入預測的分析師數量卻存在波動,從 2024 年第一季度的 37 名下降到 2026 年第三季度的僅 3 名。這可能表明市場看法的波動性或不確定性增加。

資料來源:AMD financial results

資料來源:seeingalpha.com

AMD 估值

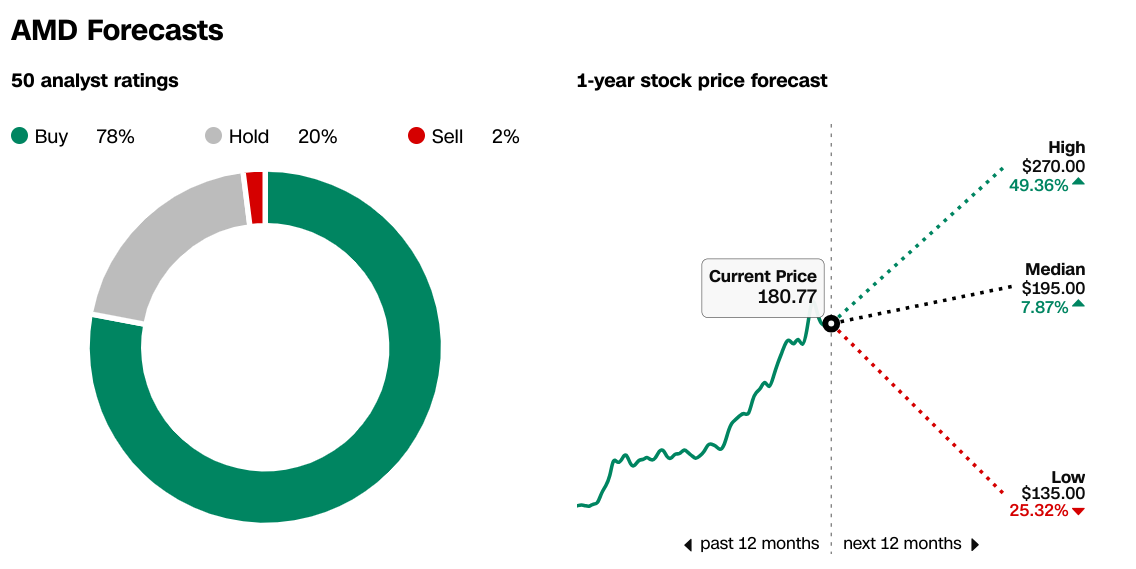

據 CNN 報道,AMD 股票預測表明分析師的看漲情緒。 78% 的分析師將該股評級為“買入”,一致表明市場情緒積極。 1 年期超微 股價預測範圍很廣,從低點 135.00 美元到高點 270.00 美元,中位預測為 195.00 美元。這一範圍標誌着分析師不同程度的樂觀情緒,有顯着增長的潛力,但也承認可能出現波動。

來源:CNN.com

AMD 最近的分析師活動激增,揭示了當前的市場情緒和該公司股票的潛在走勢。在最近的這些分析師行動中,關鍵數據和示例中出現了值得注意的見解。例如,Cantor Fitzgerald 的 C J Muse 維持對 AMD 的看漲前景,重申“買入”評級,並於 2024 年 3 月 11 日小幅將目標價提高至 190 美元。這一調整表明潛在上漲空間為 5.11%。

同樣,Melius Research 的 Ben Reitzes 維持“強力買入”評級,並於 2024 年 3 月 8 日將超微半導體股價目標價從 192 美元大幅提高至 265 美元,表達了強烈的看漲情緒。這一大幅調整意味着 46.60% 的顯着上漲潛力。 ,表明對AMD未來業績的信心增強。此外,瑞穗銀行 (Mizuho) 的 Vijay Rakesh 仍保持樂觀態度,維持“強力買入”評級,並將目標價從 200 美元上調至 2024 年 3 月 7 日的 235 美元。這一調整反映了積極的前景,具有 30.00% 的上漲潛力。

然而,並非所有分析師都同樣樂觀。 DZ Bank 的 Ingo Wermann 於 2024 年 3 月 7 日將美股AMD股價評級從“強力買入”下調至“持有”,維持 200 美元的目標價。此舉表明AMD採取了更加謹慎的立場,承認AMD未來業績存在潛在風險和不確定性,儘管仍有10.64%的積極上漲潛力。同樣,巴克萊銀行的湯姆·奧馬利 (Tom O'Malley) 於 2024 年 3 月 4 日重申“買入”評級,並將目標價從 200 美元上調至 235 美元,表明有 30.00% 的上漲潛力。這一調整符合積極的情緒,但與其他一些分析師相比,反映出稍微保守的做法。

據《華爾街日報》數據顯示,過去三個月分析師對AMD美股的評級保持相對穩定。截至本期,有 31 名分析師將 AMD 評級為“買入”,與一個月前的評級一致,比三個月前的 28 名分析師有所增加。此外,將 AMD 評級為“增持”的分析師數量略有增加,在過去三個月中從 5 名增加到 8 名。相反,將 AMD 評級為“持有”的分析師數量略有下降,從 13 人減少到 10 人,表明樂觀情緒適度轉向。

此外,在整個觀察期間,沒有任何分析師將 AMD 股票評級為“減持”或“賣出”,這也是一致的。該數據表明分析師普遍對 AMD 股票持積極態度,其中大多數人支持“買入”或“增持”評級,這可能反映了對該公司業績和未來前景的信心。

資料來源:WSJ.com

AMD 通過各種指標進行評估,這些指標揭示了其財務狀況和增長前景。

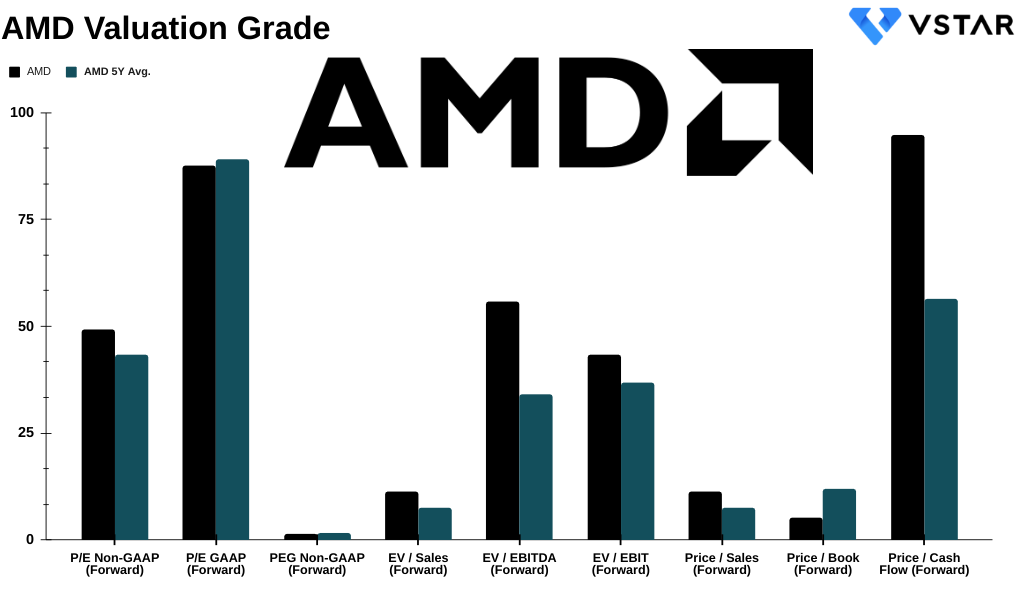

- 市盈率(P/E):

超微的市盈率(GAAP 和非 GAAP 預期市盈率)高於其 5 年平均水平,表明股票可能被高估。例如,AMD 的非 GAAP 預期市盈率為 49.02,超過其 5 年平均水平43.08。

2.市盈增長 (PEG) 比率:

AMD的PEG比率(非GAAP遠期)低於其5年平均水平,表明在增長潛力方面估值相對較好。目前的PEG比率為1.1,低於5年平均水平1.46。

3.企業價值 (EV) 比率:

EV/銷售額、EV/EBITDA 和 EV/EBIT 比率(遠期)表明 AMD 的股票與其歷史表現相比可能被高估。例如,AMD 的 EV/銷售額(遠期)為 11.08,高於其 5 年平均水平 7.3 。

4.其他指標:

市淨率和市淨率(遠期)表明有關估值的混合信號。雖然市淨率低於 5 年平均水平,表明潛在低估,但市淨率較高,表明可能高估。

資料來源:Analyst Compilation

AMD 弱點分析:嵌入式領域

嵌入式部門的收入同比下降 24%,環比下降 15%。

儘管其他細分市場的整體收入有所增長,但嵌入式細分市場由於收入下降而表現不佳。這種下降可能標誌着 AMD 在嵌入式解決方案領域的戰略或市場存在的根本弱點。

與收入大幅增長的數據中心和客戶端細分市場相比,嵌入式細分市場的下滑尤為明顯。雖然數據中心部門收入同比增長 38%,環比增長 43%,客戶端部門收入同比增長 62%,但嵌入式部門的表現卻截然不同。這種對比鮮明的性能表明,與其他產品相比,AMD 嵌入式解決方案的市場需求或競爭定位存在差異。

嵌入式部門的收入下降主要歸因於客戶減少庫存水平。這種減少意味着要麼對 AMD 嵌入式解決方案的需求減少,要麼客戶將他們的偏好轉向競爭對手的產品。客戶正在降低庫存水平這一事實可能表明市場接受或採用 AMD 嵌入式產品面臨挑戰。

雖然特定季度嵌入式細分市場收入有所下降,但 2023 年全年收入較上年增長 17%。然而,與同期數據中心細分市場 7% 的同比增長和客戶端細分市場 25% 的收入下降相比,這一增長顯得溫和。儘管逐年增長,但與其他細分市場相比,嵌入式細分市場的表現似乎相對疲軟段。

資料來源:AMD financial results

AMD 股票預測技術分析:Advanced Micro Devices(納斯達克股票代碼:AMD)

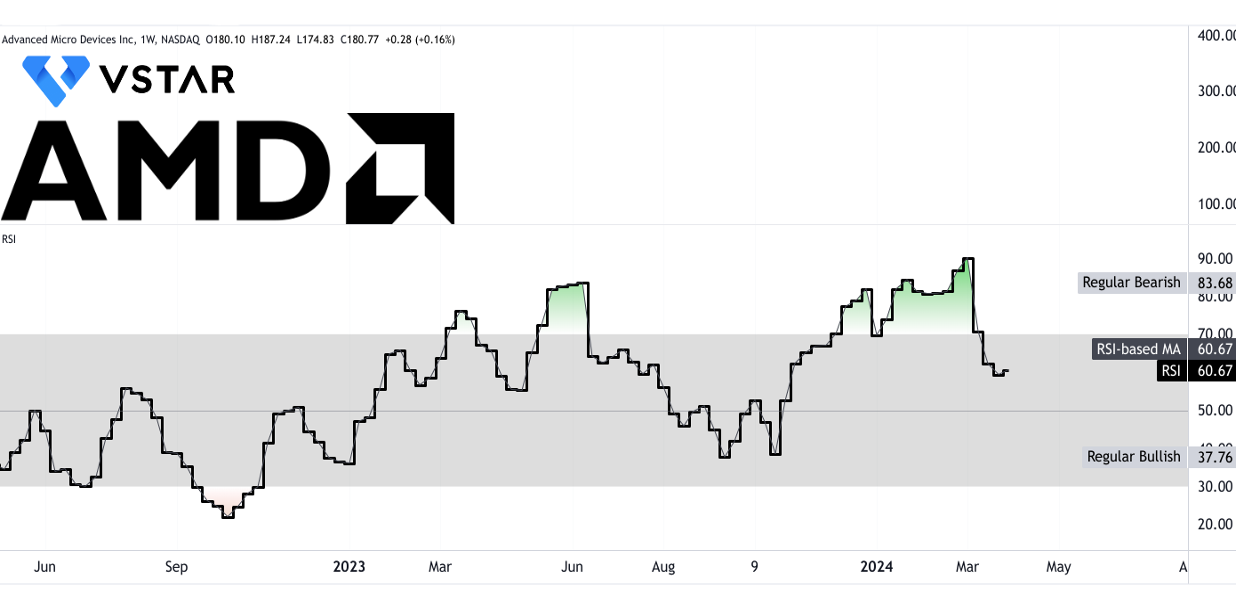

到2024年底,AMD股價可能會達到330美元。修訂後的預測基於當前斐波那契回撤和擴展水平上預測的極性變化勢頭。

經過最近的調整後,超微股價位於直接阻力區(191.15 美元至 186.15 美元)。阻力區非常強大。為了突破它,價格可能會重新測試樞軸點(151.80 美元)以尋求重要支撐並與基本公平估值(遠期基礎)保持一致。價格可能需要很大的上漲空間才能在阻力區上方提供適當的收盤價。

從好的方面來說,276 美元是超微股票要處理的主要阻力位。趨勢線(紫色線)是經過修改的指數移動平均線,將作為上升趨勢的動態支撐,同時,任何低於該線的收盤價都可以作為正在進行的加價階段結束的信號。

資料來源:tradingview.com

從 RSI 60 來看,仍有強勁的上漲空間。這是因為當前的AMD 股價調整不受看跌背離的支持。因此,RSI 仍然可以達到 70 以上的超買軌跡,Advanced Micro Devices 股價也可以。

資料來源:tradingview.com

總而言之,美股AMD 展示了專注於自適應計算的強大基礎,這通過其在汽車、邊緣計算和人工智能領域的領先地位可見一斑。儘管嵌入式領域面臨挑戰,但數據中心和客戶端領域的收入增長,加上戰略舉措和市場份額的擴大,預示着未來的增長。分析師的情緒基本保持樂觀,大多數人將 AMD 評級為“買入”或“增持”。然而,估值指標表明潛在的估值過高(按絕對值計算),尤其是市盈率。最後,技術分析表明看漲軌跡,預計到 2024 年底股價將在動量的支撐下達到 330 美元。