一.近期美國航空股價表現

美國航空管理預測

7月25日,美國航空AAL公布了第二季度財報,並修正了全年財務預期。公允價值估計從每股 13.10 美元降至 12.00 美元。

由於全球分銷系統和旅行管理公司仍在使用過時的數字協議,從而錯過了航空公司提供的許多複雜優惠,因此該公司在 2023 年底積極努力實現數位化銷售和分銷方式的現代化,擾亂了分銷流程。該公司因此失去了在盈利的商務旅行領域的優勢。

六月,美國航空宣布首席商務官離職,並恢復了旨在鼓勵使用數字票務系統的策略,例如從使用過時系統的旅客中扣除里程獎勵。我們估計該公司的分配要到明年才能恢復到之前的水平。這一商業錯誤發生在一個糟糕的時機:2024 年初,美國航空公司的運力超過需求,導致機票大幅折扣,進一步削弱了盈利能力。

直接預訂策略的反擊:美國航空利潤暴跌

在利潤急劇下降之後,美國航空目前正在應對其當前直接預訂計劃的後果。該航空公司消除中間商並鼓勵通過其系統直接預訂的目標尚未實現。

為了削減開支並改善與客戶的關係,該航空公司更喜歡直接預訂,而不是通過獨立旅行社進行預訂。但這一策略卻適得其反,導致收益下降了 46%。由於對旅行社的依賴減少,洞察力下降和預訂量減少,對最終結果產生了負面影響。

旅遊業,尤其是旅行社已經感受到了這一戰略的影響。客戶經常依賴旅行社幫助他們了解複雜的航班選擇和優惠,因此許多旅行社注意到美國航空航班預訂量的減少也就不足為奇了。由於預訂量下降,該航空公司及其附屬公司受到了影響。

美國航空這一時期的財務業績一目了然。當公司試圖應對該戰略的後果時,收入減少,運營支出增加。由於利潤顯著下降,行業分析師和投資者越來越擔心直接預訂方式的可行性。

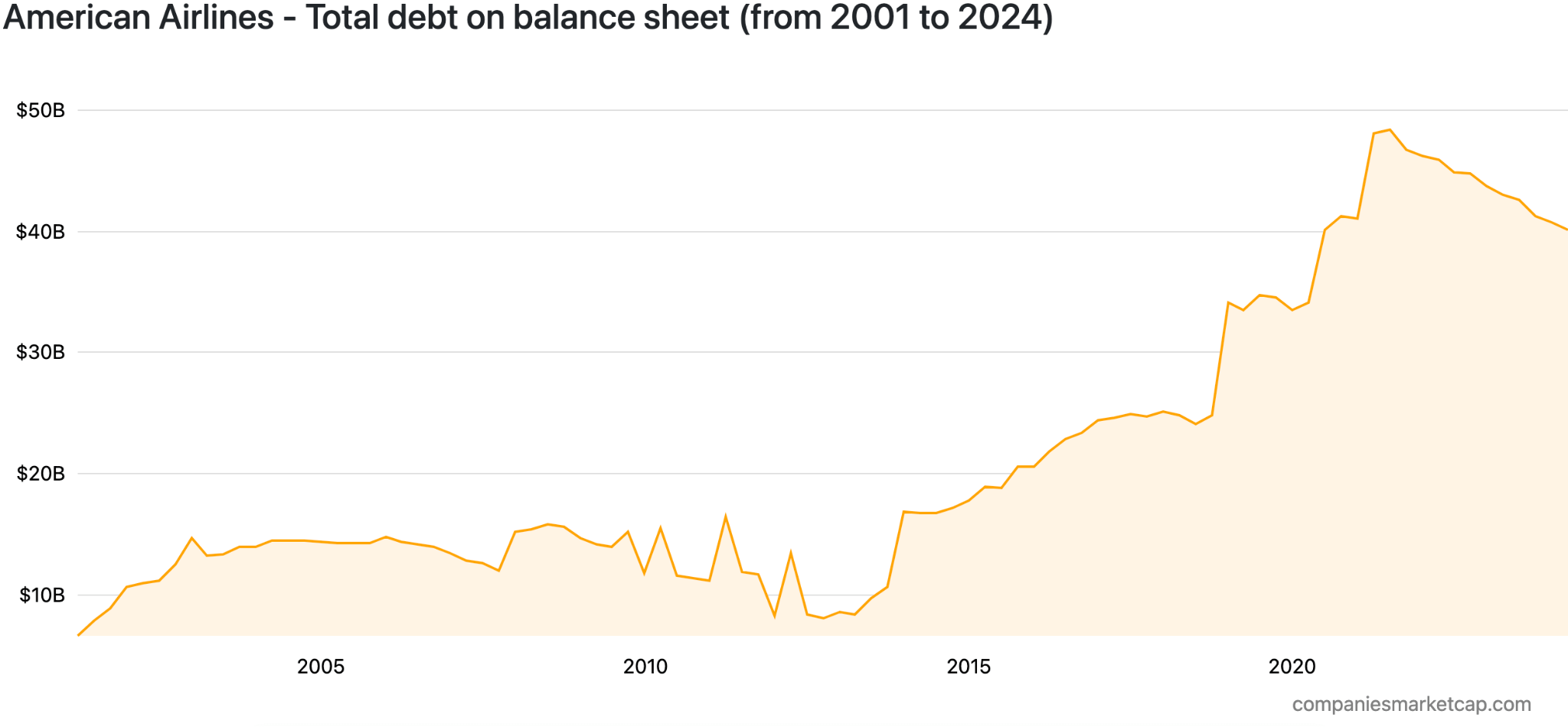

美國航空債務負擔:威脅與否

資料來源:companymarketcap.com

從運營角度來看,美國航空負債纍纍,其短期負債大於流動資產。分析師預計,儘管存在這些障礙,該公司今年仍將盈利。過去 12 個月,該公司已實現盈利。此外,InvestingPro Tips 指出,儘管美國航空是客運航空領域的主要參與者,但它並不向股東分配股息,這可能會影響投資選擇。

對於任何考慮投資美國航空的人來說,重要的是要記住,該公司的股價交易價格接近 52 周低點,並且其價格在過去三個月中大幅下跌。儘管目前的價格提供了更實惠的切入點,但分析師的謹慎態度也反映出來。

專家對 2024 年、2025 年、2030 年及以後 AAL 股價預測的見解

AAL 股價正創下歷史新低,表明折扣價存在長期買入機會。在繼續之前,讓我們先看看專家對 2024 年、2025 年、2030 年及以後 AAL 股價預測的見解:

|

分析師

|

2024年 |

2025年 |

2030 年及以後 |

|

Coinpriceforecast |

14.41 美元 |

16.81 美元 |

$37.34 |

|

Stockscan |

11.61 美元 |

4.35 美元 |

24.95 美元 |

|

Coincodex |

12.22 美元 |

10.28 美元 |

10.97 美元 |

|

3rates |

5.08 美元 |

8.35 美元 |

不適用 |

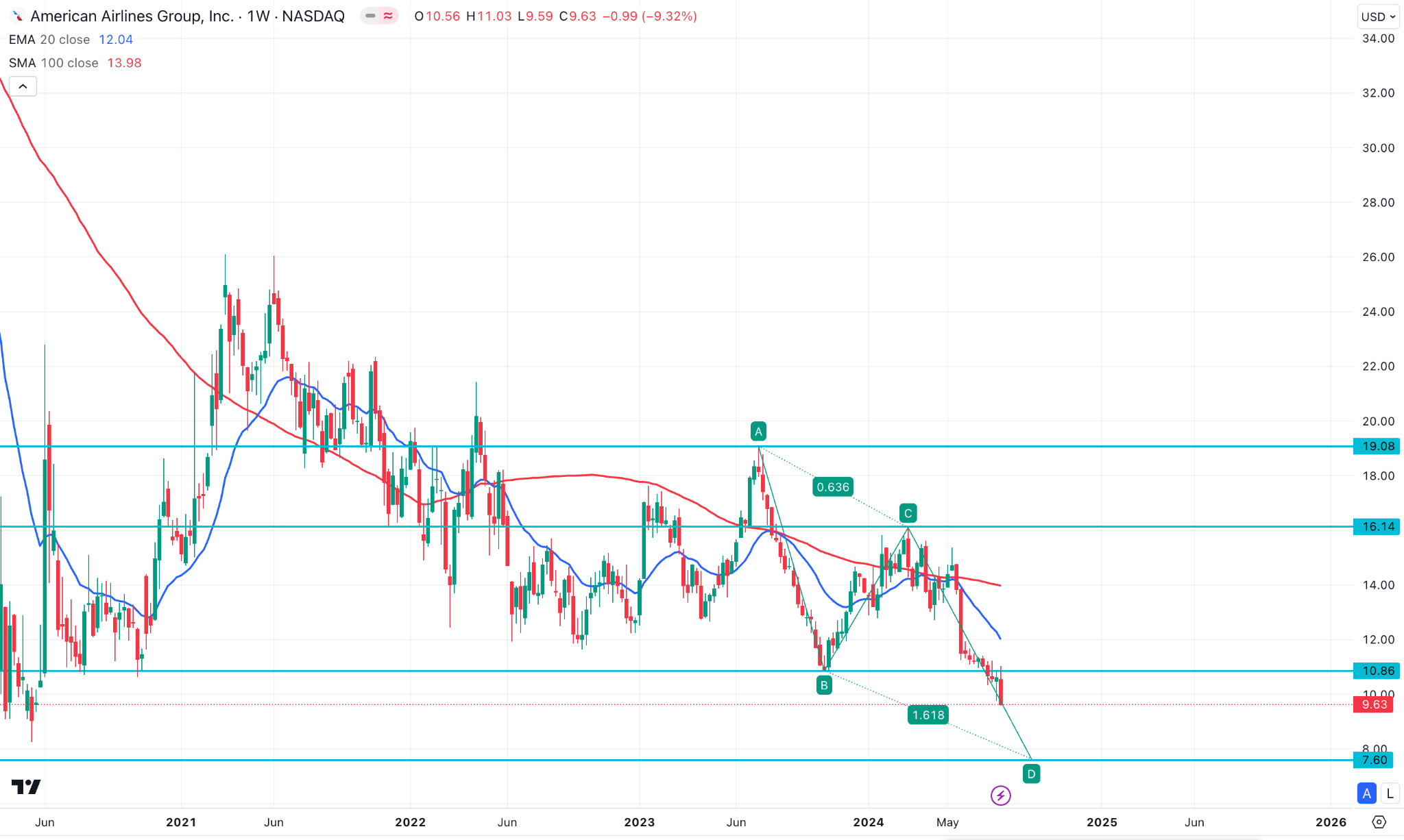

二. 2024年AAL股價預測

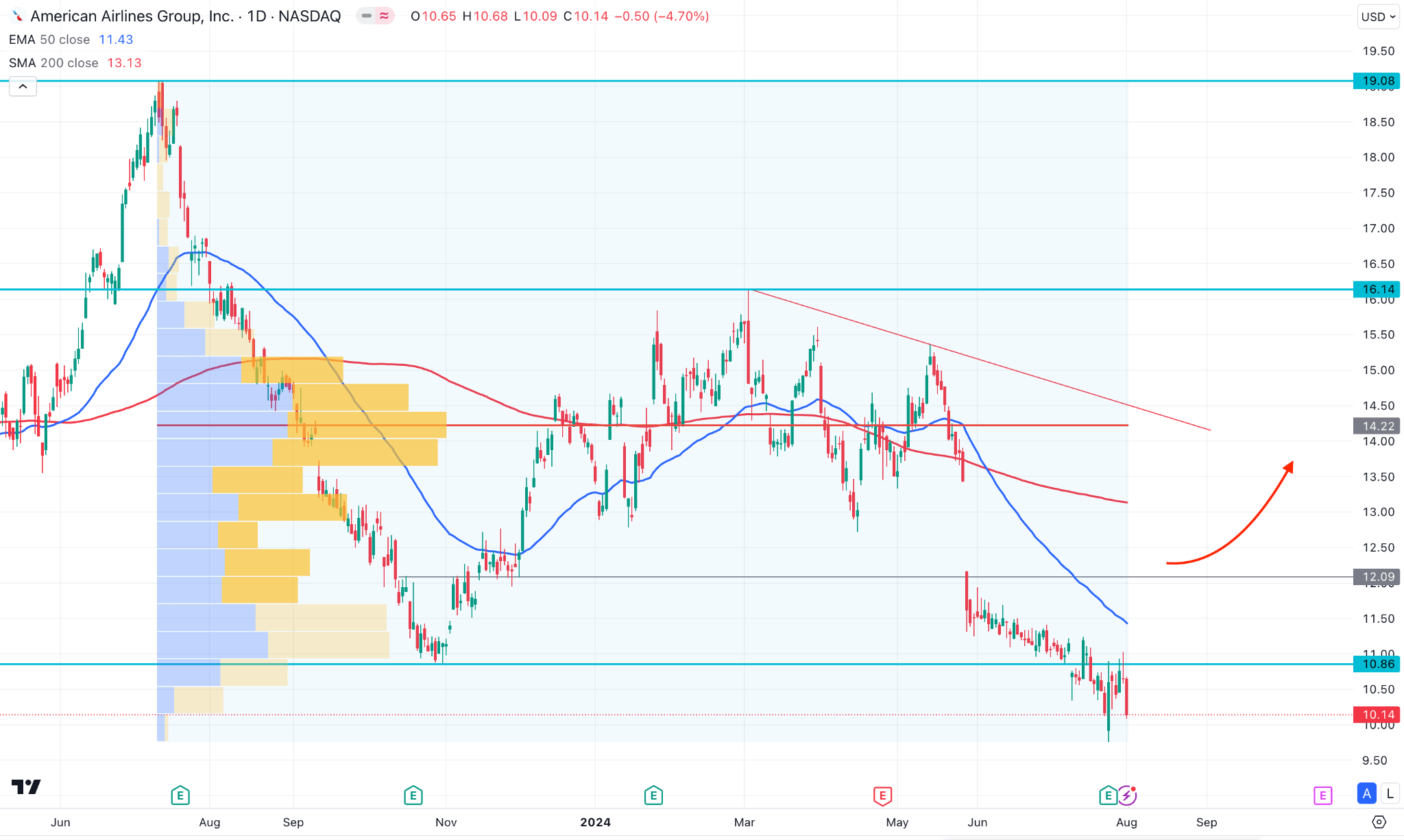

美國航空股價(AAL)的交易價格創下歷史新高,有效的復甦可能會引發看漲信號。市場穩定在 12.03 水平之上可能會在 2024 年底前向 14.22 阻力位發起上行壓力。

在 AAL 的日線圖中,最近的價格處於多年低點,涉及基本面增長和破產風險。另一方面,最近的貼現價格可能是價值投資的長期機會。

2023 年 6 月的拋售壓力在 10.86 水平創造了支撐,然後逼近 16.14 水平,這是目前最大的下行壓力所在。由於當前價格低於現有低點 10.86,我們可能認為市場壓力為看跌。在這種情況下,尋找看漲趨勢可能需要有基本面支撐的堅實價格走勢。

在主圖表中,200 日簡單移動平均線比當前價格高出 29%,而 50 日均線則充當直接阻力。此外,成交量顯示出看漲的可能性,因為自低於 14.00 水平以來沒有看到明顯的活動。

根據 2024 年 AAL 股價預測,每日蠟燭線高於 12.09 水平的有效看漲反轉可能會激活看漲可能性,目標是 200 日移動平均線。然而,當前的市場趨勢仍然看跌,市場穩定在200日均線上方可能會增加從16.14波段高點搶奪買方訂單的可能性。

A. 其他美國航空公司 2024 年股價預測見解

據Investing.com報導,TD Cowen重新評估了美國航空(納斯達克股價代碼:AAL),將其AAL目標價從16美元下調至10美元,並將該股從“買入”下調至“H”

老的。由於對該航空公司最近激進的無視策略以及 2024 年下半年利潤和收入可能受到威脅的擔憂,促使該公司進行了修訂。

該公司對美國航空在未來幾年產生自由現金流(FCF)的能力表示懷疑,並暗示在加強公司資產負債表方面可能會遇到挫折。

此次降級反映了對該航空公司現金流和在競爭激烈的航空市場中的戰略定位的謹慎評估。修訂後的 AAL 目標價為 10 美元,表明該航空公司根據面臨的挑戰重新評估了其估值預期。

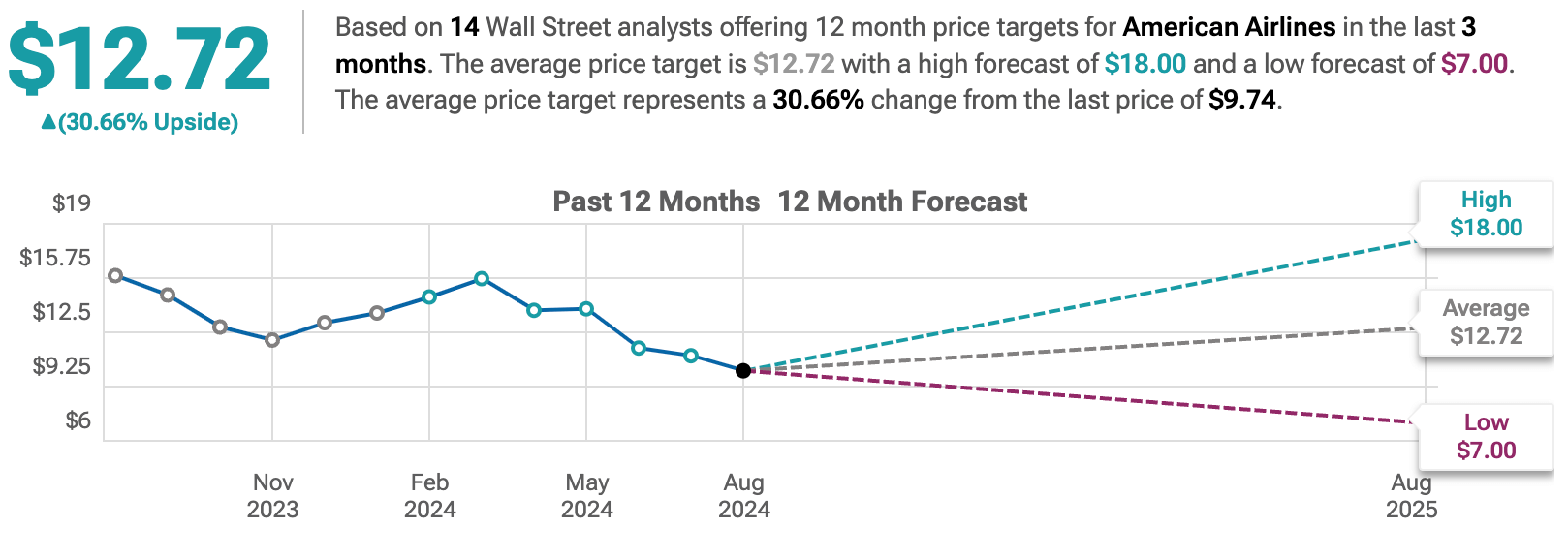

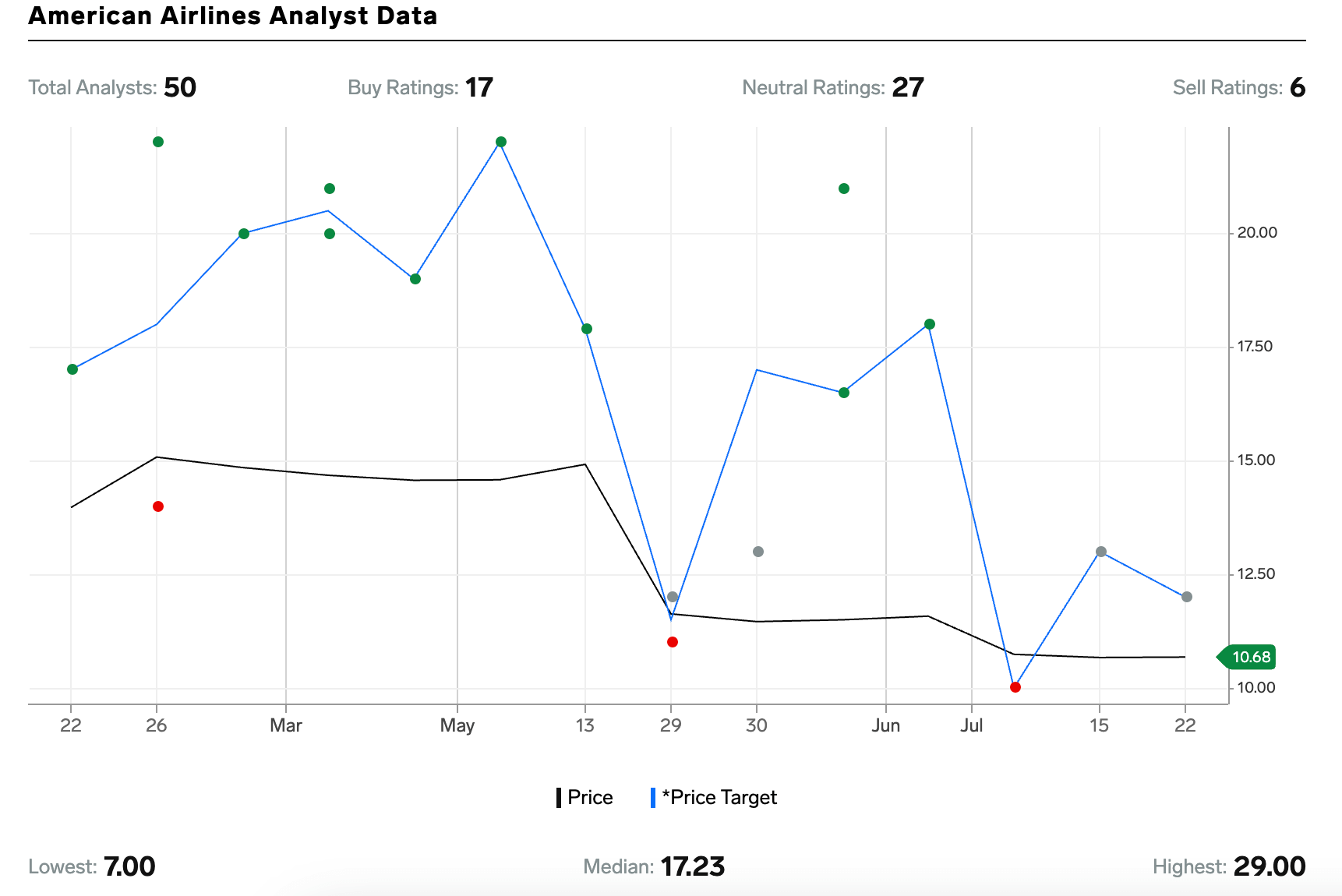

Tiprank 的另一份報告也提出了類似的前景。 AAL 12 個月平均預測為 12.72 美元,AAL 最高目標價為 18.00 美元。

此外,該報告預計持有該股,因為 14 名分析師中有 7 名仍持有該股,而 5 名分析師則表示看漲可能性。

B. 2024 年美國航空公司股價預測值得關注的關鍵因素

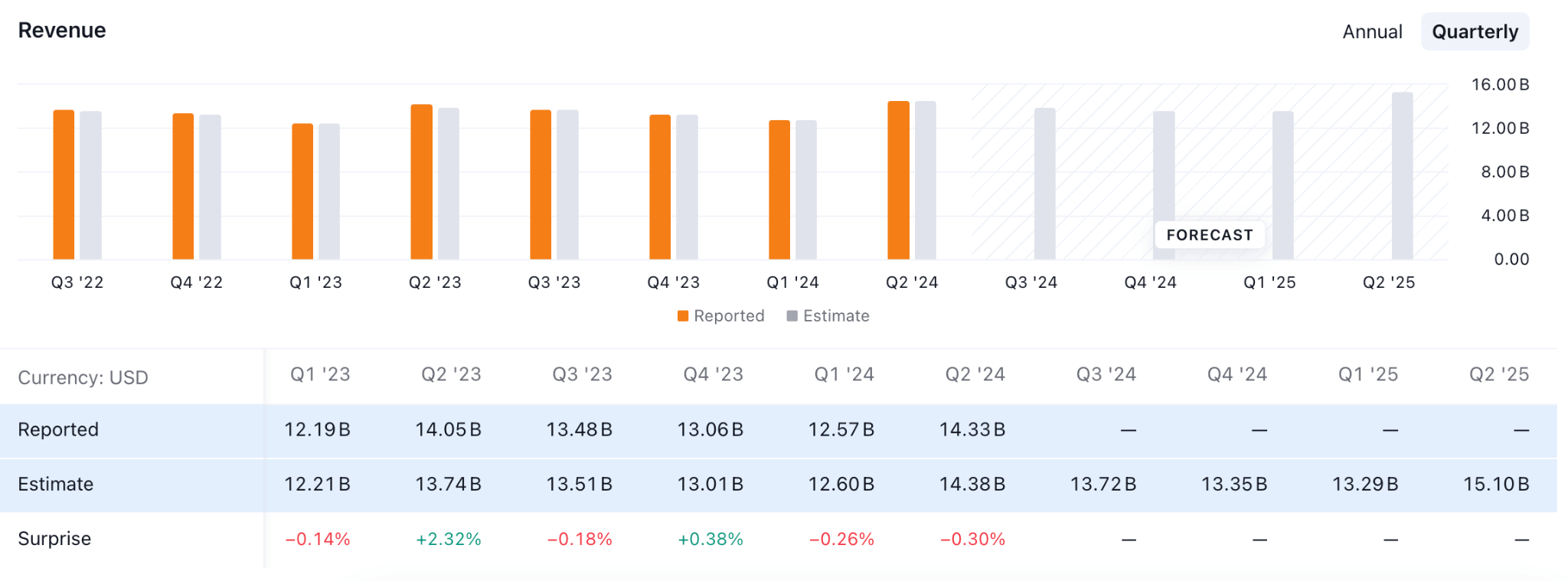

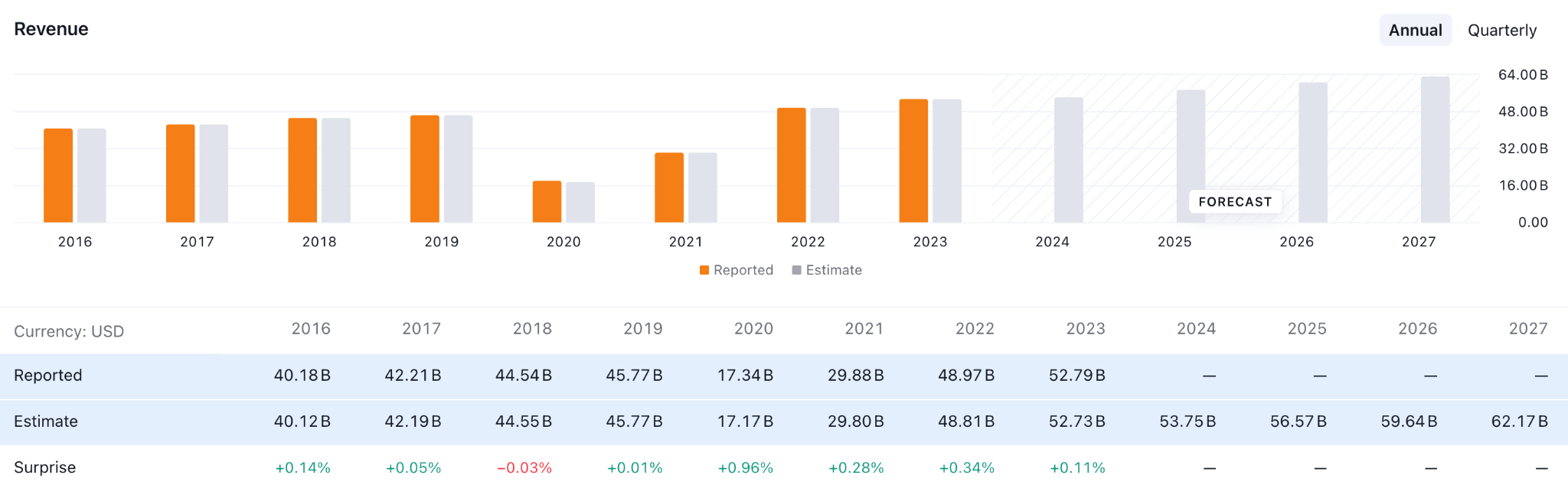

AAL 2024 年收入預測

在美國航空2024年股價預測中,2024年第二季度的最新營收顯示較上一季度樂觀,但低於預期。此外,預計未來幾個季度不會出現重大變化,可能略低於第二季度 143.3 億美元的實際收入。

考慮到當前的預測,在形成該股價的買入信號之前需要進行重大改變。在那之前,修正或橫向走勢可能會持續到年底。

AAL 空客訂單展望

來源:news.aa.com

美國航空簽署了一份從 ZeroAvia 購買 100 台氫電動發動機的初始合同,對全機隊的清潔技術進行了重大投資。該航空公司正在順應行業的總體趨勢,通過改用環保發動機來降低航空排放。金融發展包括美國 11 個主要交易所的認股權證交換。航空公司向美國財政部提供了 5.567 億美元的援助,其中 126 億美元的政府援助向美國航空公司提供。

2024 年 AAL 價格預測 - 看漲因素

- 隨著國際旅行限制的放鬆和疫苗接種率的提高,航空旅行的需求正在增加。美國航空的收入增長可能來自國內和國際旅行的復甦。

- 如果美國航空有效控制和降低債務負擔,就可以降低利息成本並強化資產負債表,從而吸引更多投資者。

- 實施尖端的安全性、運營效率和客戶服務技術可以簡化運營並改善乘客體驗。

AAL 2024 年預測 - 看跌因素

- 燃油價格波動對航空業產生重大影響。如果原油價格大幅上漲,美國航空的運營費用可能會增加,從而降低航空公司的利潤率。

- 除了飛行員、空乘人員和其他員工不斷增長的薪酬需求之外,持續或潛在的勞資糾紛可能會導致運營成本上升或服務中斷。

三.2025年AAL股價預測

儘管近期價格創下歷史新低,但 AAL 更有可能因可靠的價格走勢而出現買盤壓力。修正價格模式的有效完成可能會增加買方到 2025 年底達到 16.14 水平的可能性。

在 AAL 的每周展望中,大盤處於極度修正之中,因為 2021 年以來的價格走勢表明存在一些買賣壓力,表明猶豫不決。此外,自2023年6月峰值以來的下行壓力顯示出有效復甦後的看跌延續,並跌至歷史低點。

從價格走勢來看,我們可以清楚地看到可能出現 ABCD 修正,其主要目標是測試底部 7.60 的 161.8% 斐波那契擴展位。在驗證 ABCD 模式後,從該水平開始的有效看漲價格行動可能是潛在的做多機會。

根據 2025 年 AAL 股價預測,市場穩定在 20 周均線上方的直接上行壓力可能會激活多頭機會,從而使可能的 ABCD 模式失效。然而,看跌可能會持續,主要目標是測試 7.60 至 7.00 區域。有效的看漲復甦以及該區域適當的燭台形態可能會在 2025 年提供第二次多頭機會。

在這兩種情況下,主要目標都是在突破 16.14 關鍵阻力位之前測試 14.00 心理水平。

A. 其他 AAL 2025 年股價預測見解

資料來源:gov.capital

gov.capital 最近的一份報告顯示了對 2025 年底 AAL 的樂觀看法。根據前景,AAL 更有可能在 2025 年中期達到 30.24 美元的水平,這意味著價格將比當前價格飆升 181% 10.40 美元。

資料來源:markets.businessinsider.com

Business Insider 的另一份報告顯示,50 名分析師的情緒不一,其中 27 名分析師對該股持保留態度。另一方面,17位分析師表示看漲可能性,最高目標位為17.23美元。

B. 2025 年美國航空股價預測值得關注的關鍵因素

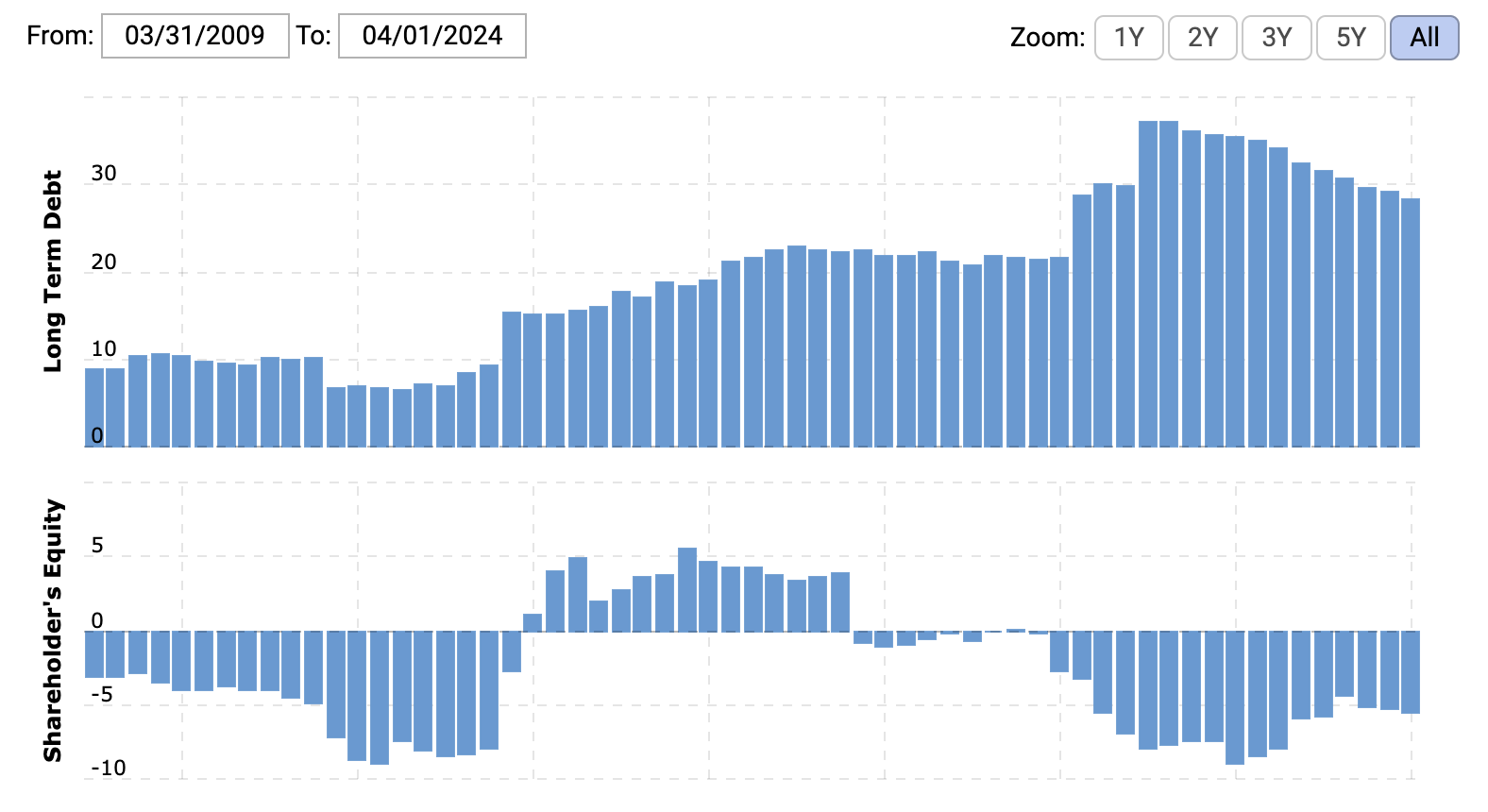

AAL 債務股本比率分析

資料來源:macrotrends.net

債務股本比率是衡量股價業務可持續性的重要工具。據報導,AAL 2024 年的債務總額為 282.3 億美元,而股本為 55.3 億美元。由於當前債務遠高於股權融資,如果公司未能顯示出正收益,則破產風險很大。

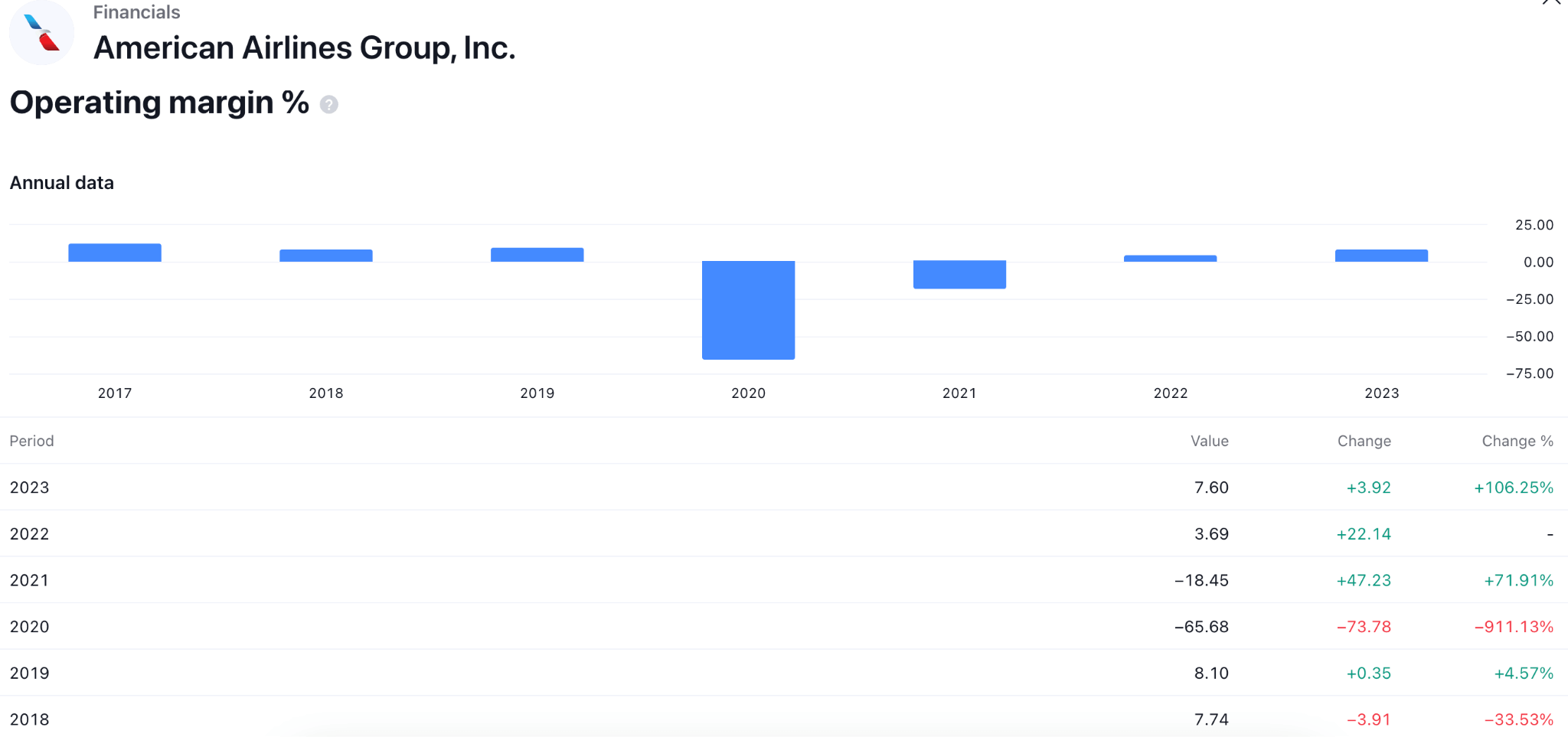

AAL 股價營業利潤率分析

在年度營業利潤率曲線中,最近的數據顯示自2020年以來的有效復甦。由於大流行,盈利比上年下降了911%。但此後這一數字持續上升,並於 2023 年達到增長 106% 的峰值。

根據價格走勢,如果該公司繼續保持增長,我們可能預計該股 2025 年的前景樂觀。

美國航空 2025 年股價預測 - 看漲因素

- 航空旅行行業的持續復甦可能是美國航空股價(AAL)的看漲因素。 2023 年航空旅行需求同比增長 7.7%,這可能對 AAL 有利。

- 美國航空正在尋求拓寬航線。從購買多達 20 架序曲飛機和另外 40 架高速噴氣式飛機中可以發現一些跡象。

- AAL 管理層的目標是到 2025 年底將債務降低 150 億美元。由於當前的負債率較高,控制較高債務的活動可能會向 AAL 發出買入信號。該公司已在 2023 年償還了 32 億美元的債務,並計劃在 2025 年底之前償還 80% 以上。

AAL 股價預測 2025 - 看跌因素

- 較高的燃料成本可能對 AAL 來說是一個挑戰因素。此外,持續的地緣政治不確定性可能會使石油市場更加波動,給全球旅遊業務帶來不確定的局面。

- 非燃油費用的增加給 AAL 帶來了壓力。根據最近的一份報告,薪資、工資和其他福利不斷變化,給 AAL 帶來壓力。

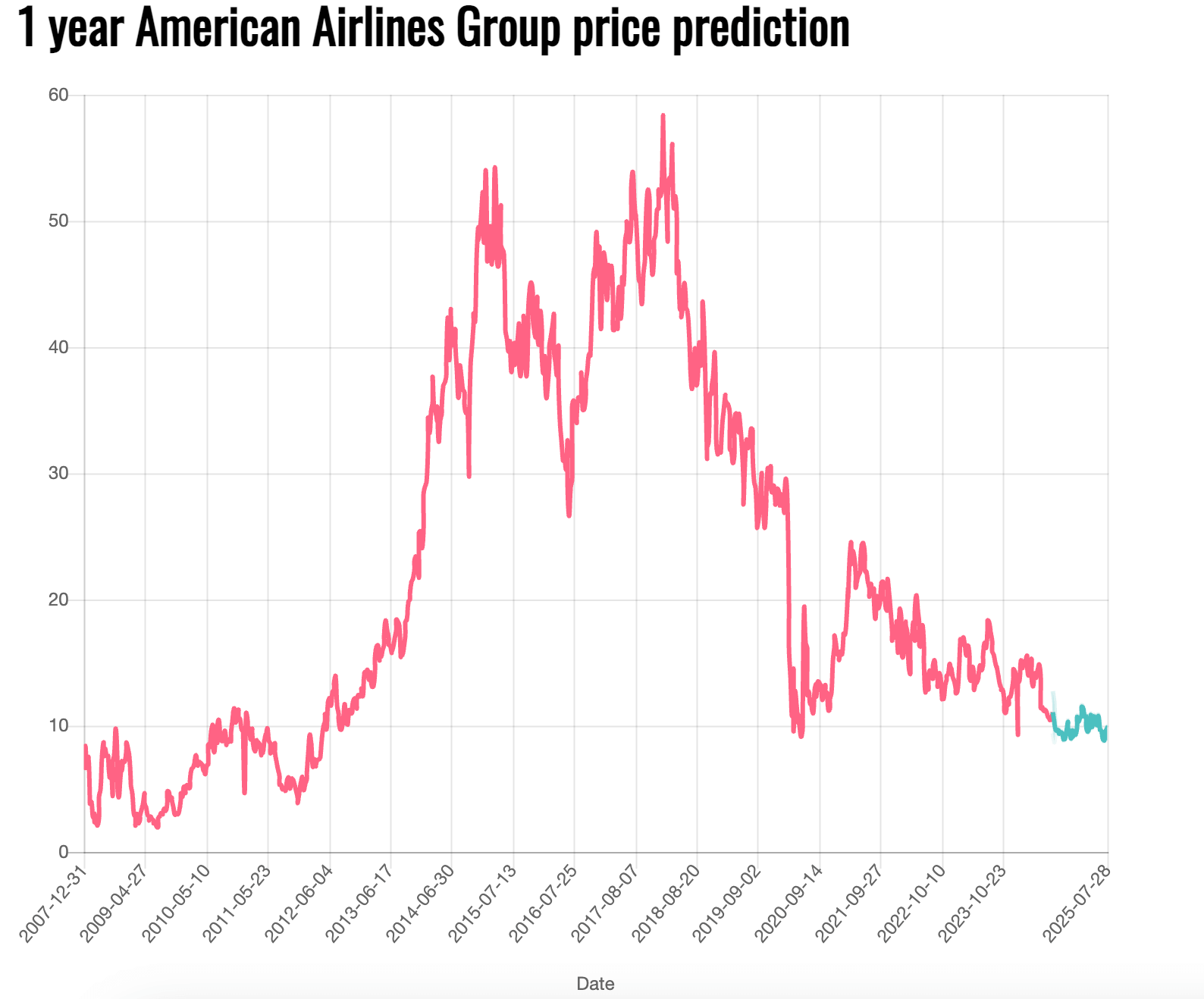

四.2030年及以後AAL股價的預測

AAL 面臨著近期處於多年低點的拋售壓力。然而,從楔形支撐位反彈並有效看漲突破可能會帶來長期機會,目標是到 2030 年底達到 45.73 水平。

在月度時間範圍內,美國航空股價自 2018 年峰值以來一直面臨拋售壓力。該價格顯示出買方流動性從 2024 年高點開始強勁掃蕩,並立即面臨看跌反衝動壓力。然而,2018 年峰值的拋售壓力在 COVID-19 大流行期間觸底後已開始修正。

最近幾個月,看漲峰值位於 26.03 水平,以下降楔形形式啟動更廣泛的修正,當前價格徘徊在通道支撐位。

根據 AAL 2030 年及以後的股價預測,楔形支撐位的看跌耗儘可能是復甦的主要跡象。然而,保守的做法是在 16.28 靜態阻力位上方找到看漲的月度蠟燭,然後再開多頭頭寸。

從看漲的角度來看,買壓的最終目標可能是 45.73 水平。然而,26.06 阻力位可能難以突破,因為該水平的有效拋售壓力可能會恢復現有趨勢。

A. 2030 年及以後 AAL 股價預測的其他見解

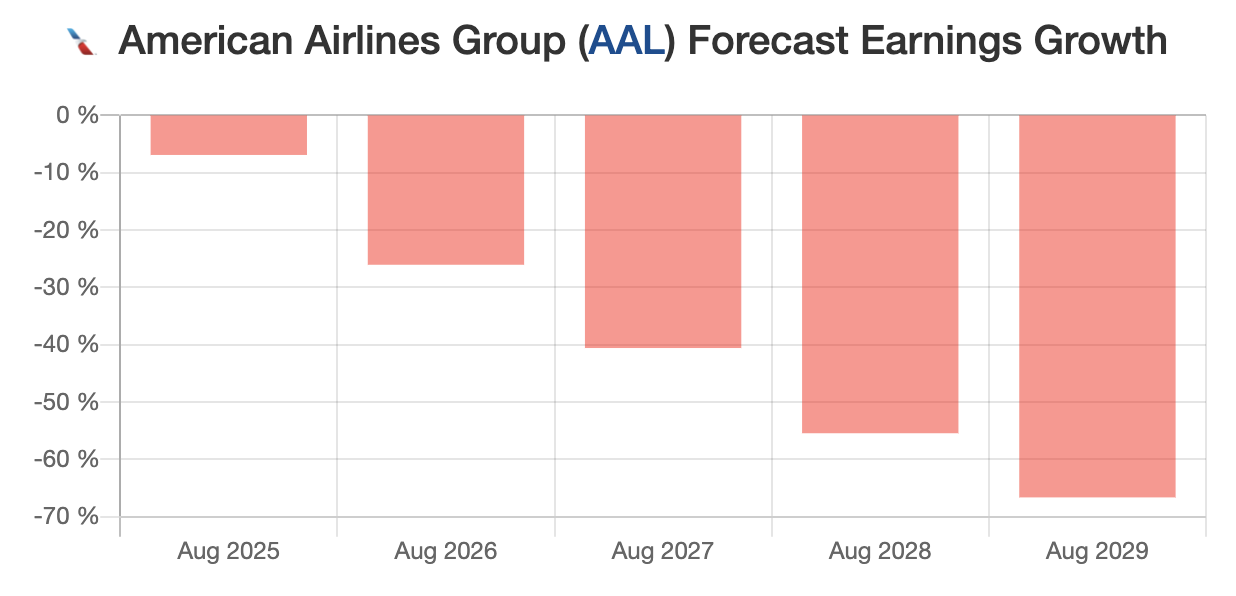

Walletinvestor 的一份報告顯示了 AAL 的盈利預測,2029 年的年度盈利可能比最新的實際收入低 70%。

悲觀的盈利顯然給該股帶來了挑戰,目前該股 2029 年的預測價格為 3.31 美元。

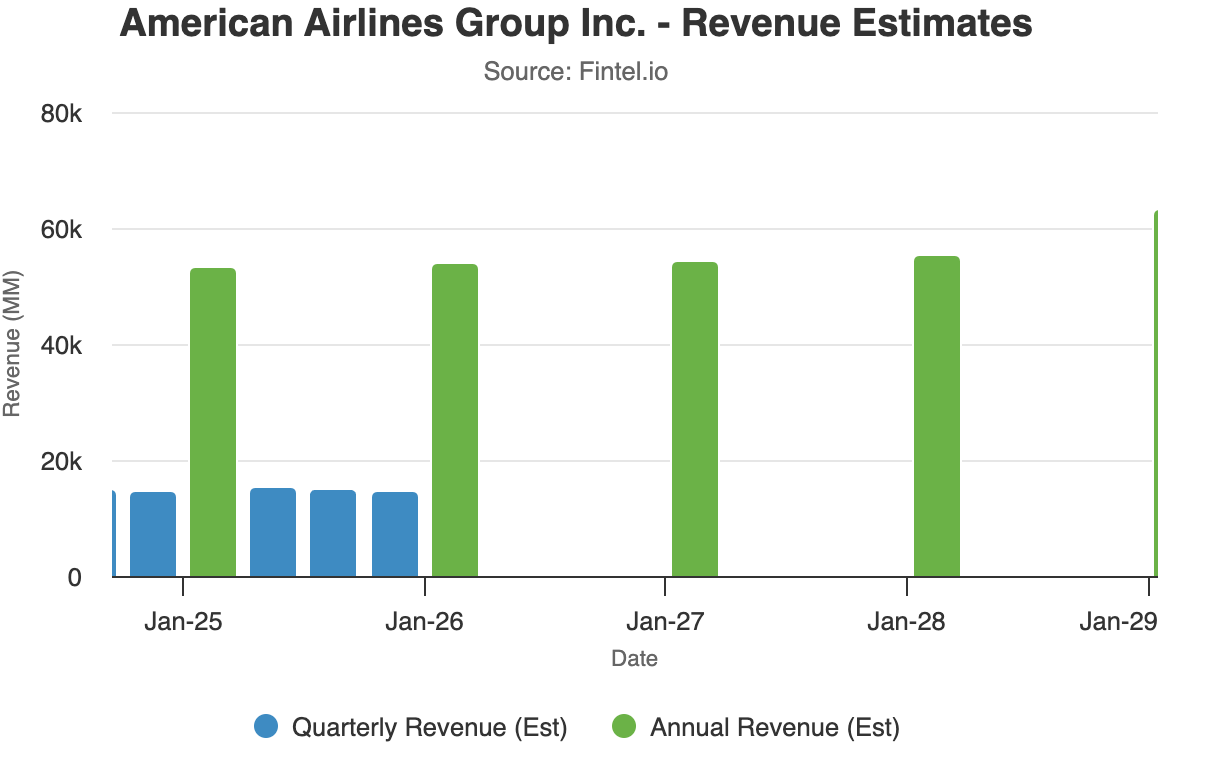

資料來源:fintel.io

fintel.io 的另一份報告顯示 AAL 前景樂觀,預計 2028 年收入為 554 億美元,高於 2027 年的 553 億美元。如果該公司能夠保持增長,我們可能預計股價會飆升,但沒有具體的 AAL股價目標是從此分析中得出的。

B. 2030 年及以後美國航空股價預測值得關注的關鍵因素

AAL 收入預測

上圖顯示,AAL 的實際收入較 2020 年有所反彈,並於 2023 年達到 8 年來的新高。此外,預測收入在 2025 年可能會出現樂觀的結果,達到 565.7 億美元。此外,增長可能會持續下去,並在 2027 年達到 621.7 億美元的歷史新高。

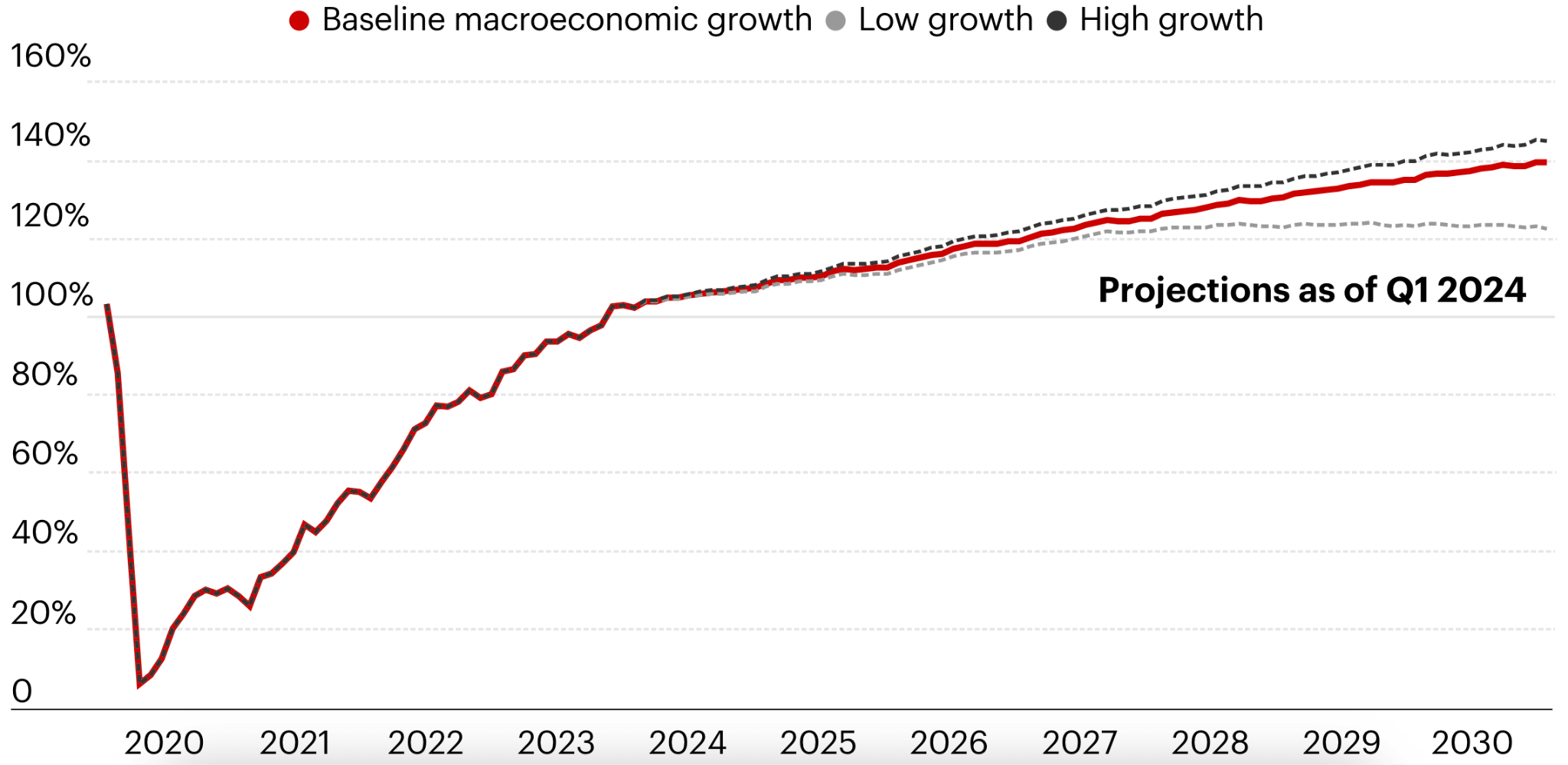

2030 年全球航空旅行業務預測

資料來源:bain.com

全球航空旅行業務在 2019 年呈現大幅增長,到 2034 年將增長 100%。此外,預計未來幾天的增長仍為正數,但增幅不如之前。

然而,如果該行業能夠維持基準增長,我們可能會預期 AAL 股價會出現積極的結果。

AAL 2030 年及以後的股價預測 - 看漲因素

- AAL 可以從新飛機中受益,它可以使用更低的成本並帶來更高的利潤率。例如,舊飛機可以用波音 787 夢想飛機等型號替換。

- 如果公司繼續保留在線平台的客戶服務和門票銷售部分,可以將運營效率提升到最高水平。

- 擴大與其他航空公司的代碼共享協議可以擴大 AAL 的市場覆蓋範圍,並為客戶提供更多旅行選擇,從而有可能推動機票銷售。

AAL 2030 年及以後的股價預測 - 看跌因素

- AAL 的高債務是一個具有挑戰性的因素,可能會限制其對新技術和機遇的投資。

- 貿易戰或衝突等地緣政治緊張局勢可能會影響國際旅行需求並擾亂 AAL 的全球運營。

五.結論

A. 美國航空股價展望

美國航空 (AAL) 面臨著巨大的問題,從其最近的收益和市場表現可以看出。然而,長期前景既包括復甦的機會,也包括威脅。

儘管趨勢看跌,但如果價格穩定在 12.09 關口之上,則可能出現看漲逆轉。實現這一目標可能會使該股在 2024 年底前更接近 200 日簡單移動平均線 (SMA) 和 14.22 阻力位。

2025年的預測是不確定的,有復甦和進一步削減的可能性。預計到 2030 年,如果關鍵的看漲變量出現,經濟將出現大幅反彈。

B. 使用 VSTAR 交易 AAL 股價差價合約

投資者可以通過 VSTAR 中的差價合約 (CFD) 輕鬆從 AAL 的看漲和看跌走勢中受益。其他好處包括:

- 更低的交易成本: 在VSTAR差價合約交易中,投資者可以輕鬆買賣股價,無需支付佣金或印花稅。

- 投資組合多元化: 交易者可以輕鬆地從一個地方擴大其在外匯、股價、大宗商品、指數和加密貨幣領域的業務。

- 沒有基礎資產的所有權:交易差價合約時,您並不擁有實際股價,這意味著無需擔心實際所有權、股息收取或公司行為。投資者可以在牛市時建立多頭頭寸,在熊市時建立空頭頭寸。

- 先進的交易工具:VSTAR 提供一系列先進的交易工具和資源,例如技術分析圖表、風險管理功能和教育材料,以幫助交易者做出明智的決策。

- 移動便攜性:VSTAR 在其行動應用程式中設計了用戶友好的界面,以便任何地方的人們都可以管理他們的交易投資組合。

這些優勢使 AAL 股價交易具有吸引力,因為即使存在拋售壓力,投資者也可以從市場中受益。此外,價值投資者可以通過以折扣價購買和持有來參與其中。

常見問題

1. AAL 現在是值得買入的股票嗎?

一些分析師建議「持有」,而另一些分析師則認為,由於航空旅行需求強勁,該股具有潛力。

2. AAL 的 12 個月價格預測是多少?

AAL 的 12 個月平均價格預測約為 13.73 美元,估計範圍從 7.00 美元到 23.00 美元不等。

3. AAL 的公允價值是多少?

AAL 的公允價值估計約為 12.00 美元。

4. 誰持股 AAL 最多?

最大的機構股東是先鋒集團 (Vanguard Group Inc.) 和貝萊德 (BlackRock Inc.),其中先鋒集團持有約 7500 萬股股份。