在不断增加的投入、微妙的生产变化、进口变化和库存难题中,美国原油格局充满了错综复杂的情况。深入研究最近 这个数据, 解读支撑这个动荡市场的复杂性。当我们探索塑造其轨迹的有趣动态时,揭开影响原油差价合约的复杂面纱。

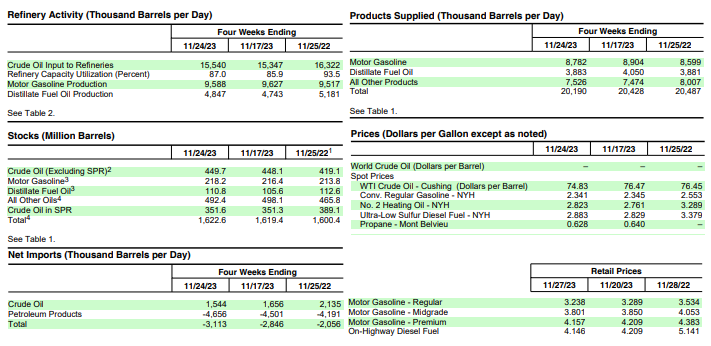

- 美国炼油厂原油投入增加51.8万桶/日,达到1600万桶/日。

- 汽油产量减少(930 万桶/天),但馏分油产量增加(500 万桶/天)。

- 原油进口量减少69.6万桶/日,平均580万桶/日。

- 库存显示原油和馏分燃料增加,但汽油短缺,影响了市场情绪。

美国能源信息署每周数据

炼油厂投入和产能

截至2023年11月24日当周,美国原油炼厂投入量显着增加,日均1600万桶,较前一周增加51.8万桶/日。炼油厂的开工率为其可运营产能的 89.8%,这表明将原油加工成各种石油产品的需求强劲。然而,汽油产量下降至每天 930 万桶,引发了人们对推动精炼汽油产品需求的潜在动力的质疑。与此同时,馏分油产量增加至每天 500 万桶,表明对不同精炼产品的需求可能发生变化。

资料来源:eia.gov

原油进口

数据显示,美国原油进口量每天减少 69.6 万桶,报告期内平均每天减少 580 万桶。虽然这标志着进口量下降,但四周平均进口量为 630 万桶/日,与去年同期相比保持稳定。这表明,尽管每周出现波动,但原油进口总量仍保持相对稳定,表明对外国原油来源的需求持续稳定。

库存

商业原油库存(不包括战略石油储备)较前一周增加160万桶,达到4.497亿桶。这一数量略高于每年这个时候的五年平均水平,表明储存的原油过剩。车用汽油库存增加 180 万桶,仍比五年平均水平低约 2%。相反,馏分油库存大幅增加 520 万桶,但仍比五年平均水平低 11% 左右。汽油和馏分油库存之间的差异可能表明这些精炼产品的需求模式不同或供应链中断。

提供的产品

过去4周,产品供应总量平均为2020万桶/日,较去年同期下降1.5%。然而,车用汽油产品供应量增加2.1%,表明汽油需求持续增长。同样,馏分油产品供应量仍略高于去年同期。值得注意的是,与去年同期相比,航空燃油产品供应量大幅增长5.5%,表明航空旅行和相关航空燃油消耗的需求回升。

价格数据

2023年11月24日,西德克萨斯中质原油价格为每桶74.83美元,较前一周下跌1.64美元,较去年同期下跌1.62美元。此外,常规汽油和二号取暖油的现货价格也呈现出不同的走势。全国普通汽油平均零售价降至每加仑 3.238 美元,比去年公布的价格下降 0.245 美元。

对原油差价合约价格的可能影响

炼油厂运营和生产

炼油厂投入和运营能力的激增标志着炼油用原油需求的上升。然而,尽管整体炼油活动有所增加,但汽油产量却下降,这对原油市场构成了潜在的担忧。这可能表明生产重点转向其他炼油产品,或者炼油产品需求与可用库存之间不匹配,这可能会影响原油价格。

进口和库存

报告期内原油进口量的减少可能表明供应动态略有调整。然而,原油库存的小幅增长可能表明供应过剩或满足成品油需求可能存在滞后。汽油和馏分油库存之间的差异,即汽油仍低于五年平均水平,而馏分油库存大幅下降,可能会影响市场情绪,并可能影响原油价格。

提供的产品

尽管产品供应总量总体下降,但车用汽油产品供应的持续增加意味着对汽油的需求持续增长,如果这种需求持续下去,可能会支撑原油价格。航空燃油产品供应的弹性表明航空旅行需求的复苏,对原油消费产生积极贡献,并可能在此背景下稳定价格。

价格数据分析

尽管库存增加,但原油价格却下跌,这表明除了供需动态之外的市场因素也在发挥作用。地缘政治紧张局势、全球经济状况或生产和消费模式的转变可能会影响原油价格。与上年相比,汽油和柴油零售价格下降可能会对原油的整体需求产生积极影响,从而可能对其价格造成下行压力。

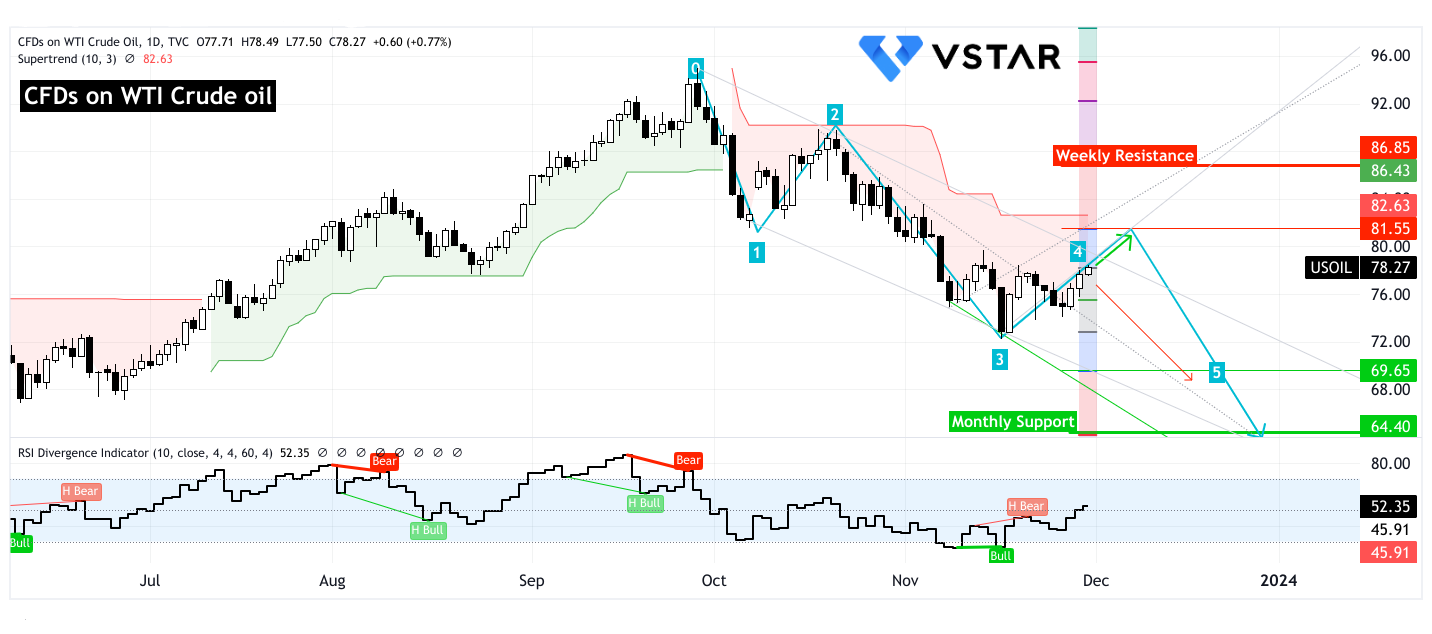

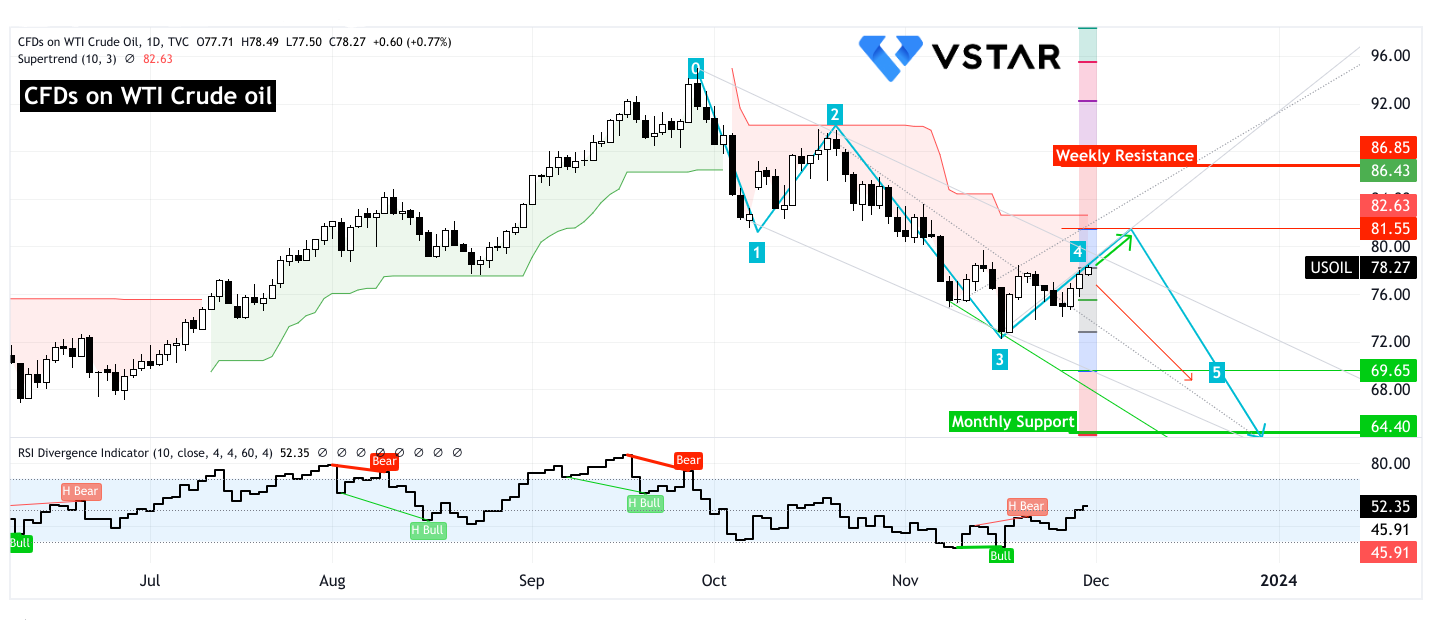

WTI 原油差价合约技术分析

从之前的报道演变而来,价格正在形成最后的推动浪,以测试 69.65 美元和 64.40 美元的支撑位。然而,由于价格即将结束修正波,这是一个小幅上涨至 81.55 美元(Supertrend 证实)。

从RSI来看,隐性看跌背离表明上涨动力日益减弱。再加上超级趋势普遍存在下降趋势,未来几天价格可能会出现进一步下降趋势(红色箭头).

资料来源:tradingview.com

总之,这些数据反映了可能影响原油差价合约价格方向的因素的复杂相互作用。虽然炼油厂投入增加和进口减少可能预示着需求增加,但库存水平的差异,特别是与五年平均水平相比汽油库存的短缺,呈现出一种复杂的情况。此外,消费者零售价格较上年下降可能会影响整体需求,从而可能对原油价格造成下行压力。