- 在销量和产品组合改善的推动下,宝洁公司在 2025 年第二季度实现了 3% 的有机销售增长,其中家庭护理业务以两位数的增长领先。

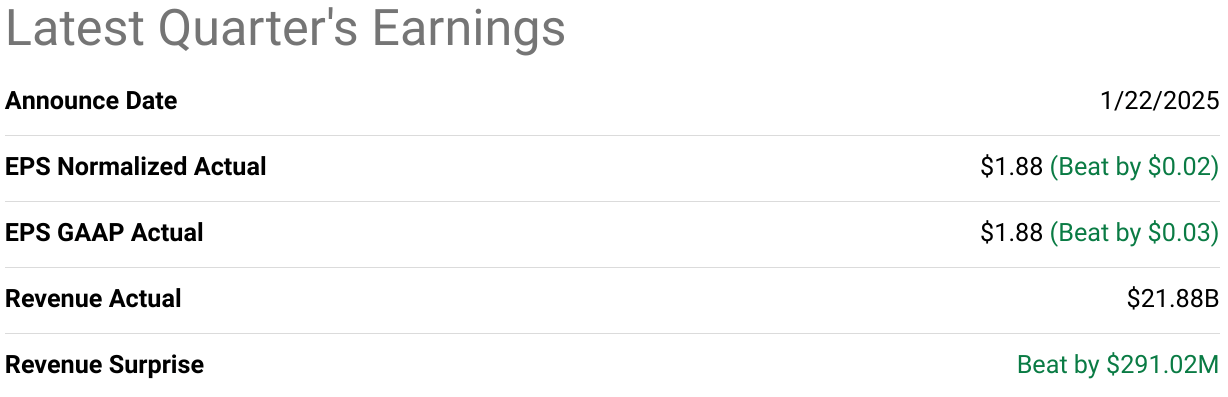

- 尽管运输中断和货币逆风带来利润压力,核心每股收益仍上涨 2% 至 1.88 美元。

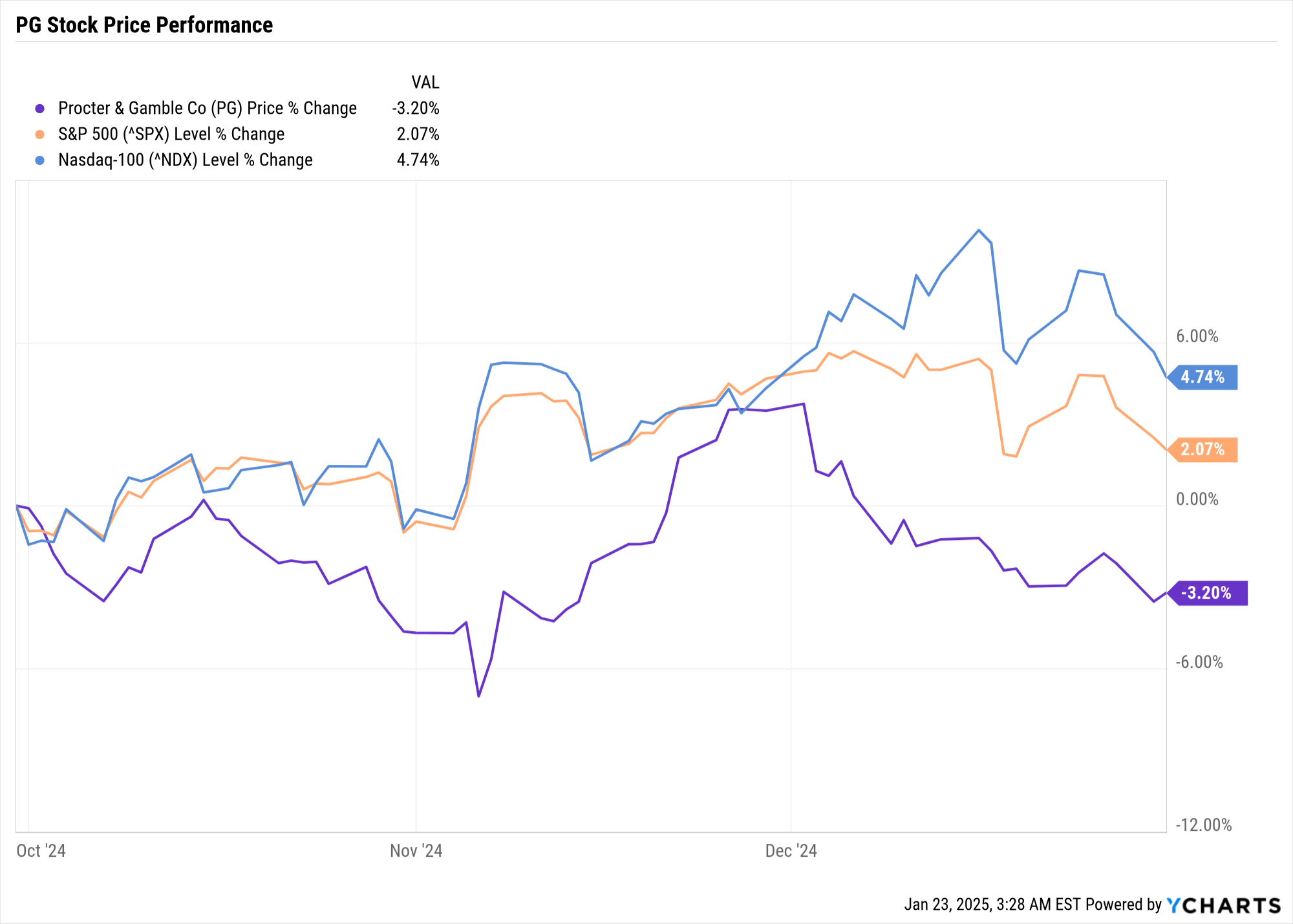

- 宝洁股价本季度下跌 3.20%,跑输标准普尔 500 指数(2.07%)和纳斯达克指数(4.74%)。

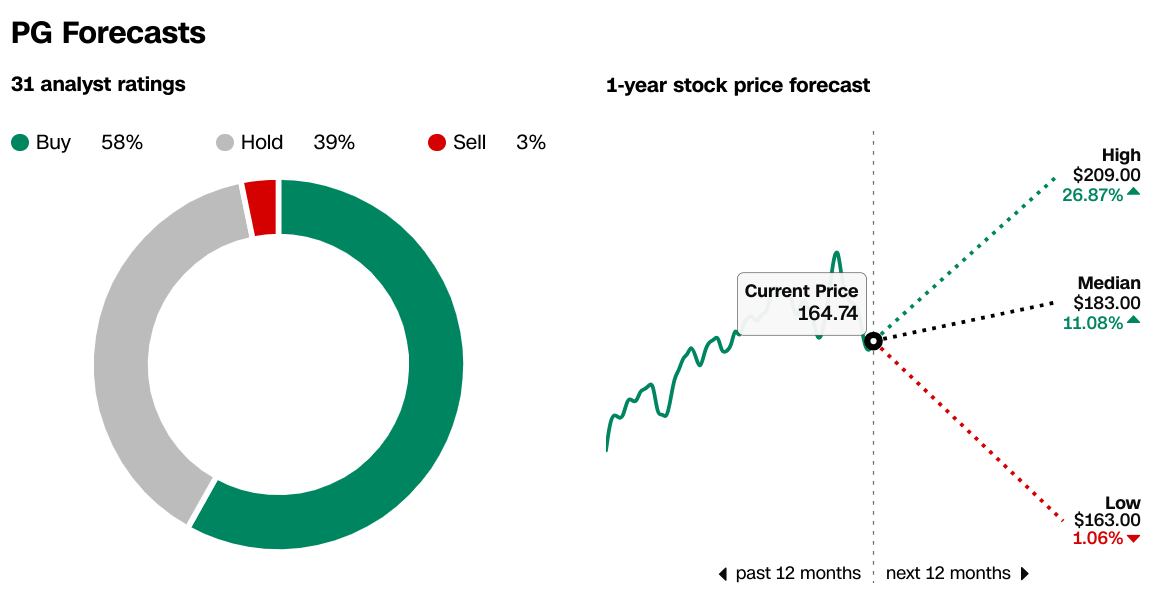

- 分析师预计 12 个月 PG 目标价中值为 183.00 美元,由于基本面强劲,58% 的分析师建议“买入”。

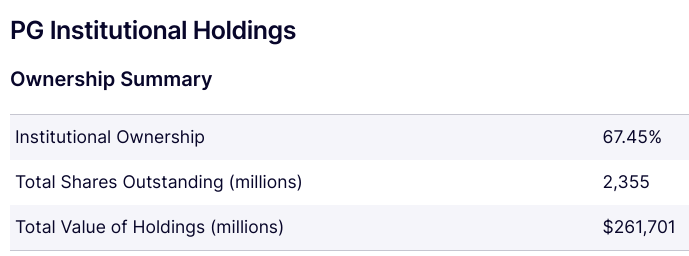

- 机构持股比例为 67.45%,空头利息极低(0.73%),反映出投资者信心强劲。

来源:SeekingAlpha

一.宝洁公司2025年第二季度业绩分析

A. 关键细分市场表现

财务摘要

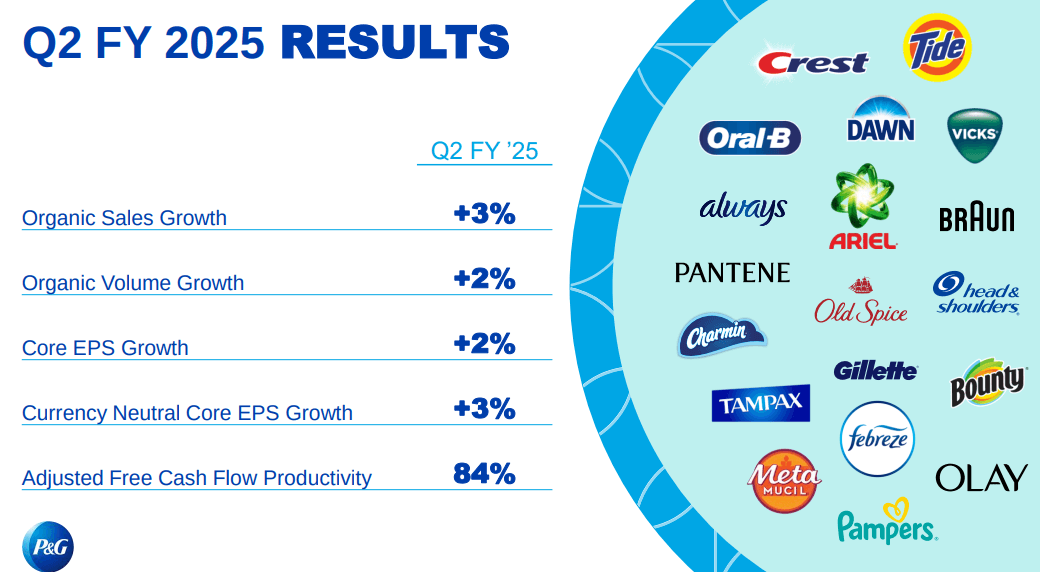

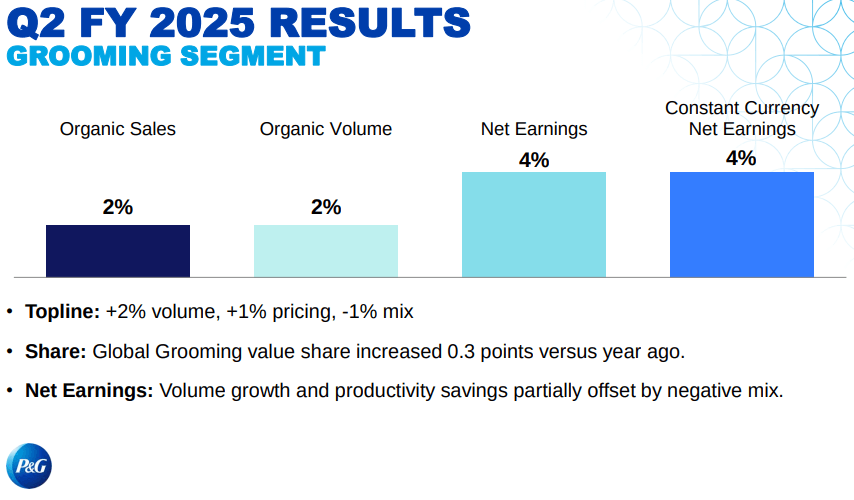

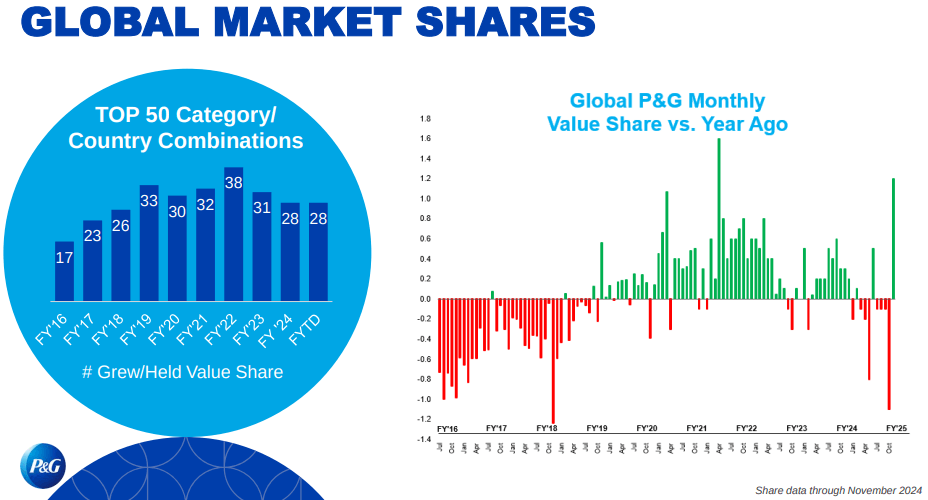

宝洁公司 (P&G) 2025 年第二季度业绩稳健,在销量增长 2% 和产品组合改善 1% 的推动下,有机销售额增长 3%。收入增长基础广泛,十分之九的产品类别显示出积极的有机销售增长。家庭护理以两位数增长领先,而家庭护理以及皮肤和个人护理则以中个位数增长。婴儿护理品类是唯一出现下降的品类,降幅为低个位数。从地域上看,在销量强劲增长的支持下,北美的有机销售额增长了 4%,而以欧洲为中心的市场也增长了 4%。然而,大中华区下降了 3%,尽管这比上一季度 15% 的下降有所改善。宝洁公司在其前 50 个类别国家组合中的 28 个中保持或增加了市场份额,反映了其竞争实力。

资料来源:Q2-FY-2025-Earnings-Slides

经营业绩

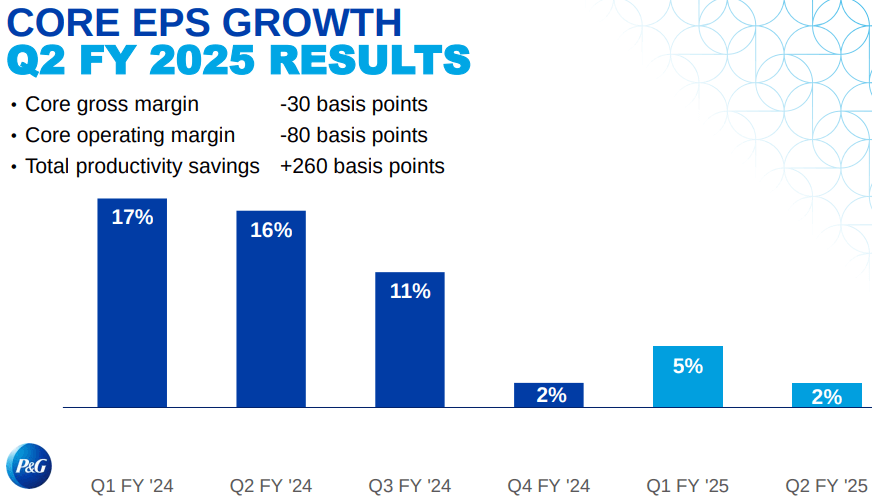

核心每股收益上涨 2%,至 1.88 美元,在货币中性的基础上上涨 3%。然而,核心毛利率下降了 30 个基点,核心营业利润率下降了 80 个基点,部分原因是运输中断对每股 0.02 美元的影响。尽管面临这些挑战,宝洁公司的生产力仍提高了 260 个基点,并通过股息和股价回购向股东返还 49 亿美元。调整后的自由现金流生产率为84%,凸显了公司强大的现金生成能力。

资料来源:Q2-FY-2025-Earnings-Slides

技术进步和创新

宝洁不断创新,推出了 Charmin Smooth Tear、Dawn Powerwash 和 Oral-B iO 系列等著名产品,推动了市场份额的增长。该公司还扩大了其在全身除臭剂和植物驱虫剂等新兴类别的业务。这些创新,加上战略合作伙伴关系和研发投资,巩固了宝洁公司的市场领导地位。尽管面临这些挑战,宝洁公司仍然致力于其综合战略,专注于产品优势、生产力提高和股东回报,在动荡的经济环境中实现持续增长。

B. PG 股价表现

宝洁公司(PG)本季度股价表现下跌3.20%,收于167.65美元,开盘价为173.24美元。该股经历了大幅波动,最高价为 180.43 美元,最低价为 159.81 美元,反映了更广泛的市场不确定性。尽管 PG 的市值高达 3808.6 亿美元,但与主要指数相比,其表现却不佳:标准普尔 500 指数上涨 2.07%,纳斯达克指数上涨 4.74%。尽管 PG 强劲的基本面和机构支持为潜在复苏奠定了基础,但这种表现不佳凸显了投资者在宏观经济挑战中的谨慎态度。

资料来源:Ycharts

二. PG 股价预测:前景和增长机会

A. 有增长潜力的细分市场

在创新、市场份额增长和战略举措的推动下,宝洁公司 (P&G) 在多个关键领域展示了强劲的增长潜力。 2025 年第二季度,家庭护理以两位数的有机销售额增长领跑,而家庭护理以及皮肤和个人护理则以中个位数增长。个人保健、头发护理、口腔护理、女性护理、织物护理和美容也出现低个位数增长,反映了广泛的需求。值得注意的是,宝洁公司对 Charmin Smooth Tear 和 Dawn Powerwash 等优质产品的关注推动了美国市场份额的增长,Charmin 的价值份额也大幅增长。该公司向新兴类别的扩张,例如 Zevo 品牌的全身除臭剂和植物性驱虫剂,进一步凸显了其利用不断变化的消费趋势的能力。此外,宝洁公司的 Oral-B iO 系列和佳洁士 3D White Deep Stain Remover 也越来越受欢迎,早期试验结果显示消费者的广泛接受。

资料来源:Q2-FY-2025-Earnings-Slides

从地域上看,北美仍然是强劲的增长动力,在过去六个季度销量持续增长的支撑下,2025 年第二季度的有机销售额增长了 4%。在销量增长的推动下,以欧洲为中心的市场也增长了 4%,而大中华区则显示出复苏的迹象,下降了 3%,较上一季度 15% 的降幅有所改善。宝洁公司将战略重点放在高端护肤品牌 SK-II 上,该品牌在 11-11 等重要购物活动期间在大中华区增长了 5%,这突显了宝洁公司应对充满挑战的市场环境的能力。

B. 扩展和战略举措

宝洁公司的增长战略以创新和生产力提高方面的大量投资为基础。该公司在过去一年推出了 20 多项重大创新,其中包括 Tide EVO(在测试市场中超出了性能目标)和 Swiffer PowerMob(推动品牌组合增长 40%)。这些创新得到了三年成本节约总体计划的支持,使宝洁能够对产品优势进行再投资并减轻成本压力。该公司承诺在 2025 财年通过股息和股价回购向股东返还 160 亿至 170 亿美元,进一步加强了其财务纪律和对长期增长的信心。

尽管面临 3 亿美元的外汇影响和 2 亿美元的大宗商品成本压力等不利因素,宝洁公司的综合战略使其能够在 2025 财年实现 3%-5% 的有机销售额增长和 5%-7% 的核心每股收益增长。品牌组合、创新渠道和运营效率,宝洁仍准备充分利用成熟市场和新兴市场的增长机会。

资料来源:Q2-FY-2025-Earnings-Slides

三.2025年PG 股价预测

A. PG股价预测:技术分析

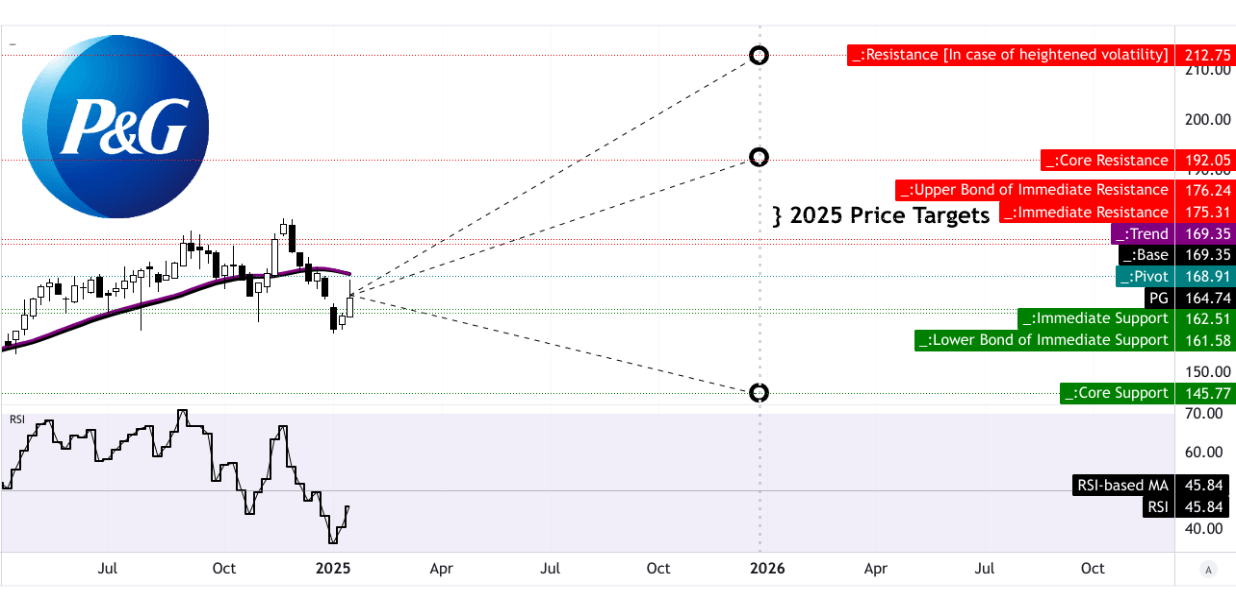

宝洁 (PG) 对 2025 年的股价预测综合了技术、基本面和市场情绪分析,为投资者提供了全面的前景。从技术角度来看,PG 目前的价格为 164.74 美元,低于其趋势线和基线 169.35 美元,表明有上涨的潜力。根据动量和斐波那契回撤/延伸水平,2025 年 PG 平均目标价格为 192.05 美元。乐观情景预计,在强劲上涨势头的推动下,价格将上涨至 212.75 美元,而悲观情景则预计,如果下行趋势持续下去,价格将跌至 145.77 美元。相对强弱指数 (RSI) 为 45.84,呈上升趋势,表明动能呈中性,没有明显的看涨或看跌背离,表明市场状况平衡。

资料来源:tradingview.com

B. 宝洁公司股价预测:基本面分析

从根本上说,PG 的估值指标凸显了其高端定位。非 GAAP 市盈率 (TTM) 为 24.17,比行业中位数高出 43.49%,反映了投资者对其盈利稳定性的信心。前瞻性指标,例如 23.33 的非公认会计准则市盈率 (FWD) 和 3.45 的 PEG 比率,进一步凸显了 PG 的增长潜力,尽管与同行相比存在溢价。 GAAP 市盈率(TTM:27.9,FWD:23.8)也表明盈利预期强劲,但仍高于行业中位数。这些指标表明 PG 的交易价格较高,其稳定的业绩和市场领导地位证明了这一点。

C. 宝洁公司股价预测:市场情绪

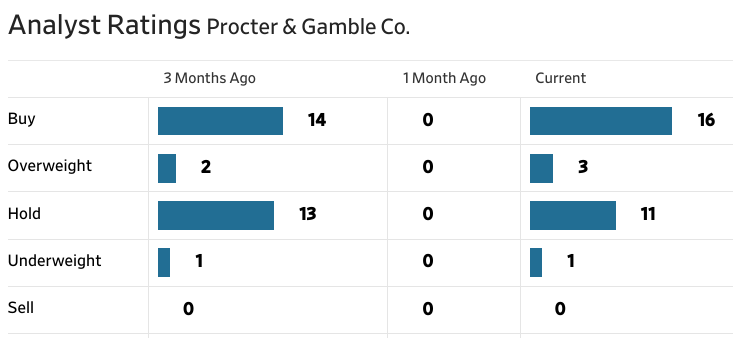

市场情绪基本保持乐观,58% 的分析师建议“买入”,39% 的分析师建议“持有”。 12 个月目标价中值 183.00 美元意味着上涨 11.08%,而高目标 209.00 美元意味着潜在上涨 26.87%。在 PG 强劲的股息历史和持续的股东现金回报的支持下,机构持股和投资者信心依然强劲。空头兴趣极小,反映出看跌情绪较低。总体而言,在技术动力、坚实的基本面和有利的市场情绪的推动下,PG 对 2025 年的股价预测是乐观的,但投资者应对宏观经济和地缘政治风险保持谨慎。

来源:CNN.com

资料来源:WSJ.com

投资者对宝洁公司 (PG) 的信心依然强劲,机构持股比例为 67.45%,持股价值 2,617 亿美元。空头利息最低,占已发行股价的 0.73%,回补期限仅为 2.5 天,表明看跌情绪较低。这反映出强大的机构信任和稳定的前景,并得到 PG 持续业绩和强大市场地位的支持。

资料来源: benzinga.com

资料来源:nasdaq.com

四.PG 股价预测:挑战和风险因素

宝洁公司竞争对手

宝洁公司 (P&G) 面临着巨大的竞争压力和风险,可能会影响其市场份额和股价表现。联合利华、高露洁棕榄和金佰利等主要竞争对手继续在个人护理、家庭护理和婴儿产品等核心领域挑战宝洁。例如,联合利华在护肤品和可持续发展方面的积极创新对宝洁在美容和个人护理品的市场份额构成了威胁。同样,高露洁棕榄在口腔护理领域的强势地位以及金佰利在纸巾和卫生产品领域的主导地位也造成了激烈的竞争,尤其是在北美和欧洲。这些竞争对手还利用数字化转型和电子商务来吸引消费者的注意力,迫使宝洁不断创新并大力投资营销和研发。

其他风险

除了竞争之外,宝洁公司还面临其他一些风险。货币波动仍然是一个重大阻力,预计 2025 财年税后影响将达到 3 亿美元,主要影响下半年。大宗商品成本压力虽然有所稳定,但可能会再次上升,特别是在石油基原材料方面,从而影响利润率。地缘政治紧张局势,尤其是中东和大中华地区的紧张局势,增加了市场复苏和增长前景的不确定性。例如,尽管宝洁公司 2025 年第二季度大中华区销售额下降了 3%,但基本市场状况仍然疲软,无法保证全面复苏。此外,供应链中断,例如第二季度宝洁全球运输管理系统中断两周,凸显了可能再次出现的运营漏洞。

资料来源:Q2-FY-2025-Earnings-Slides

消费者行为也存在风险。虽然宝洁的产品类别在很大程度上是非自由裁量的,但消费者对美国和欧洲等主要市场信心的疲软可能会抑制需求。自有品牌竞争虽然目前持平或下降,但如果经济状况恶化,仍然是一个威胁。最后,宝洁公司依靠创新来推动定价能力和产品组合改进带来了执行风险,因为并非所有产品的发布都能引起消费者的共鸣。例如,虽然 SK-II 在大中华区实现了 5% 的增长,但其他护肤创新却难以获得吸引力。这些挑战凸显了宝洁公司需要保持敏捷性并继续投资于其综合战略,以降低风险并维持增长。

总体而言,在 3% 的有机销售增长、强劲的基本面和强劲的创新渠道的支持下,宝洁 (PG) 2025 年的股价前景仍然谨慎乐观。尽管 2025 年第二季度股价下跌 3.20%,但 PG 的机构持股比例(67.45%)和最低空头利息(0.73%)反映了投资者的强劲信心。分析师预计目标价中位数为 183.00 美元,其中 58% 的人建议“买入”。对于交易者来说,PG 股价差价合约提供了在不拥有标的资产的情况下利用价格波动的机会,利用宝洁公司的市场领导地位和增长潜力,同时通过战略交易管理风险。