- 美国小麦展望:供应增加和期末库存增加预计价格将面临下行压力。

- 全球趋势:不同的生产转移影响贸易,俄罗斯的产量激增抵消了主要国家出口的减少。

- 价格预测:农产品价格预期下降预示着小麦期货和差价合约的看跌趋势。

- 供需动态:国内使用量和全球贸易的减少导致供应过剩,可能对价格产生负面影响。

在大宗商品领域,小麦因其作为主粮的广泛使用以及在全球贸易中的重要作用而占据着举足轻重的地位。小麦价格的动态受到多种因素的影响,包括供需基本面、天气条件、地缘政治事件和贸易政策。了解最新动态 美国农业部数据 及其对小麦期货和差价合约 (CFD) 的影响需要从美国和全球角度进行详细分析。

美国小麦展望(2023/24)

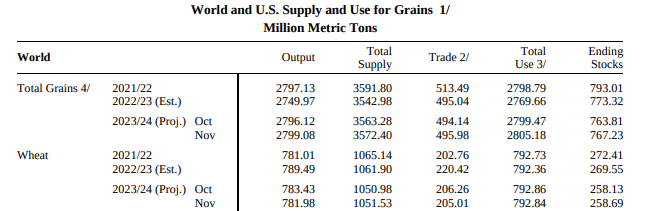

- 供应动态:由于进口激增,供应预计增加 1.45 亿蒲式耳。假设需求保持相对稳定,供应增加可能会对价格产生下行压力。供应增加往往会导致供应过剩,从而导致价格下跌,因为市场试图平衡供应过剩。

- 国内消费:根据 NASS 面粉加工产品报告,国内用量减少了 400 万蒲式耳,特别是食品消费,这表明国内需求下降。需求下降通常与悲观前景相关,可能对期货产生负面影响。

- 期末库存:期末库存增加 1400 万蒲式耳,达到 6.84 亿蒲式耳,表明小麦有剩余。较高的期末库存预示着供应过剩的情况,这可能引发市场看跌情绪,从而可能压低价格。

- 价格预测:2023/24 季节平均农场价格下调 0.10 美元/蒲式耳至 7.20 美元,这意味着预计本销售年度剩余时间价格将会下降。价格预测的下调预示着小麦价格前景看跌,可能对期货产生负面影响。

资料来源:usda.gov

全球小麦展望(2023/24)

- 全球供应动态:尽管全球产量减少 150 万吨,至 7.820 亿吨,但在期初库存增加的推动下,总体供应量增加至 10.515 亿吨,可能会稳定价格或对差价合约造成轻微下行压力。

- 生产转移:印度、阿根廷、哈萨克斯坦、英国和巴西等国家的减产值得注意。然而,俄罗斯脱颖而出,主要根据收获数据,产量显着增加 500 万吨,达到 9000 万吨。俄罗斯产量的大幅增加可能会抵消负面影响,并有可能稳定或小幅提振差价合约价格。

- 全球贸易情景:主要受到阿根廷、印度和埃及等主要小麦生产国出口减少的影响,全球贸易预测减少130万吨至2.05亿吨,可能会对差价合约价格产生不利影响。贸易减少表明全球需求减少,并对价格造成下行压力。

- 全球范围的期末库存:受俄罗斯、中国和阿根廷等国家较高预测的支撑,预计全球期末库存将增加至 2.587 亿吨,同时印度、乌克兰和巴西的库存将下降,这可能会影响差价合约价格。期末库存增加意味着过剩,可能会因供应过剩而压低价格。

对小麦期货和差价合约的影响

美国小麦期货

- 供应增加:进口增加导致的供应激增可能会导致看跌情绪,从而对期货价格造成下行压力。假设需求保持不变,供应水平上升可能导致价格下降。

- 国内用量减少:国内用量的下降,尤其是食品消费的下降,可能预示着需求下降,这可能对期货价格产生不利影响,预示着看跌的前景。

- 期末库存较高:期末库存增加预示着过剩局面,可能会在市场上产生看跌情绪并压低价格。

- 价格预测下调:季节平均农产品价格预测的向下修正可能表明前景看跌,对期货产生负面影响,并可能导致价格下跌。

全球小麦差价合约

- 全球供应增加:尽管产量略有下降,但由于期初库存增加,全球供应总体增加可能会稳定价格或略微降低差价合约价格。

- 全球贸易减少:全球贸易减少主要是由于主要生产国出口减少,这可能表明全球需求减少,从而对差价合约价格产生负面影响。

- 期末库存增加:全球预计期末库存激增可能预示着供应过剩,可能会因供应过剩而影响差价合约价格下跌。

- 生产转移,尤其是俄罗斯:俄罗斯产量的大幅增加可能会抵消对差价合约价格的负面影响,由于俄罗斯在全球小麦生产中发挥着重要作用,可能会稳定或小幅推高价格。

小麦价格技术分析

小麦差价合约和期货的普遍价格模式为日常交易提供了一个合适的时机。尽管存在短期下降趋势,但多头和空头头寸的支撑位和阻力位之间的交易似乎是可行的。中性 RSI 表明在此范围内执行交易的潜力。

资料来源:tradingview.com

总之,美国农业部的数据表明影响美国小麦期货和全球小麦差价合约的因素之间存在着复杂的相互作用。由于供应增加、国内用量减少、期末库存增加以及价格预测下调,美国期货可能面临下行压力。另一方面,由于俄罗斯等国家的供应增加和生产转移,全球差价合约可能会面临不同的压力,并可能趋于稳定。然而,贸易减少和期末库存增加的负面影响可能会对差价合约价格造成下行压力。

*免责声明: 本文内容仅供学习,不代表VSTAR官方立场,也不能作为投资建议。