- 收入增长:在稳健的商业模式的推动下,2023 年 Netflix 的收入同比飙升 12%。

- 用户激增:该平台的全球流媒体付费会员数量达到 2.6028 亿,同比增长 12.8%(2023 年第四季度)。

- 定价掌控:Netflix 灵活的定价策略有效地平衡了价值创造和收入流。

- 战略展望:Netflix 预计 2024 年营业利润率为 24%,目标是实现两位数的收入增长、广告业务扩张和增加内容投资。

文章探讨了Netflix(纳斯达克股票代码:NFLX)引领推动其市值增长的核心基本面。从强劲的收入增长到战略定价、内容质量和全球扩张,Netflix 的动态方法正在重塑流媒体格局。阅读更多内容,了解支持其崛起的关键支柱 2023 年第四季度。

支持市场价值增长的核心基本面

强劲的营收增长

Netflix 收入增长大幅加速,达到 同比增长 12% 到 2023 年底,将体现出稳健的商业模式。这种增长可归因于以下几个因素:

资料来源:Q4-23-Shareholder-Letter

订阅者基础扩大:

Netflix 收入增长的主要驱动力是其持续吸引和留住用户的能力。截至 23 年第四季度末,该平台的全球流媒体付费会员数量达到 2.6028 亿,同比增长 12.8%。该公司的全球影响力和多样化的内容库增强了其对不同人群和地理区域的吸引力。

定价策略:

Netflix 的定价战略方法涉及偶尔的调整,以反映服务的改进。通过提供一系列的价格和计划来满足广泛的需求,包括有竞争力的起始价格,Netflix 成功地抓住了其不断发展的服务所创造的价值。事实证明,这种灵活的定价策略可以有效维持健康的收入来源。

内容质量和多样性:

Netflix 收入增长的一个重要推动因素是其对内容质量和多样性的关注。内容摊销从 2016 年的 48 亿美元增加到 2023 年的 142 亿美元,增长了近三倍。对原创节目和制作能力的大量投资使 Netflix 能够提供种类繁多的电影和节目,吸引不同的观众喜好。

地理扩张:

Netflix 于 2016 年在全球推出标志着一个关键时刻,使该公司得以进军国际市场。该流媒体服务能够在全球范围内进行节目,覆盖全球超过 2.6 亿家庭,这表明其国际扩张取得了成功。随着流媒体市场在全球范围内扩张,Netflix 已做好充分准备来吸引新观众和收入来源。

提高营业利润率

Netflix 在 2023 财年实现了 21% 的运营利润率,超过了 20% 的初始目标,反映了该公司有效的成本管理和运营效率。有助于营业利润率改善的关键因素包括:

成本管理:

该公司有效管理成本的能力体现在营业利润率从去年同期的 7% 提高到 23 年第四季度的 17%。这一低于预期的改善是由低于计划的支出推动的,显示了 Netflix 在管理财务资源方面的灵活性。

营业收入增长:

Netflix 2023 年营业收入达 70 亿美元,同比大幅增长 23%。营业收入的增长是公司本季度收入增长和严格的成本管理的结果。营业收入持续增长的能力有助于营业利润率的整体改善。

战略投资:

虽然控制成本至关重要,但在内容、技术和全球扩张方面的战略投资对于 Netflix 运营利润率的提高发挥了关键作用。该公司专注于维持健康的收入增长,同时扩大内容库和增强用户体验,这有助于提高整体盈利能力。

利润扩张目标:

Netflix的长期目标是每年稳步提高运营利润率。虽然利润率扩张的速度可能会有所不同,但该公司对这一目标的关注标志着其战略重点是平衡增长与盈利能力。营业利润率的上升轨迹是 Netflix 优化其财务业绩能力的积极指标。

自由现金流扩张

正的自由现金流对于像 Netflix 这样的基于订阅的商业模式至关重要,它为投资内容创作、技术和其他战略举措提供了灵活性。 Netflix 2023 年自由现金流达到 69 亿美元,较前几年有了显着改善。促成这种扩张的关键因素包括:

内容投资:

Netflix 对内容的大量投资,内容摊销从 2016 年的 48 亿美元增加到 2023 年的 142 亿美元,是正自由现金流的主要驱动力。该公司平衡内容投资和创收的能力展示了严格的内容创作方法。

金融稳定:

过去几年自由现金流的积极趋势,弥补了 2016 年至 2019 年产生的赤字,反映出 Netflix 对维持财务稳定的重视。这种稳定性对于维持长期增长和确保应对行业罢工等挑战的能力至关重要。

全球影响力和规模:

Netflix 在全球拥有超过 2.6 亿家庭,其运营规模在娱乐行业中是前所未有的。这种全球影响力使其能够将固定成本分配给庞大的用户群,从而有助于公司实现积极的自由现金流。通过全球运营实现的规模经济提高了财务效率。

灵活的资本结构:

Netflix 灵活的资本结构,包括回购股票和管理债务的能力,为该公司提供了额外的财务杠杆。 23 年第四季度以 25 亿美元回购 550 万股股票,以及根据当前回购授权回购剩余 84 亿美元,凸显了该公司对其资本的战略利用。

会员增长和保留

Netflix 持续扩大用户群并留住客户的能力是其快速增长潜力的基本优势。影响会员增长和保留的关键因素包括:

资料来源:Q4-23-Shareholder-Letter

全球流媒体付费会员资格:

全球流媒体付费会员数量持续增长,截至 23 年第 4 季度末达到 2.6028 亿,展示了 Netflix 对全球多元化观众的吸引力。 12.8% 的同比增长反映了该平台吸引新用户和留住现有用户的能力。

强劲的净增量:

Netflix 在 2023 年第 4 季度增加了 1,312 万净付费会员,这是有史以来最大的第 4 季度。净增量的强劲表现表明该公司在获取新客户方面的有效性,特别是在传统竞争时期。

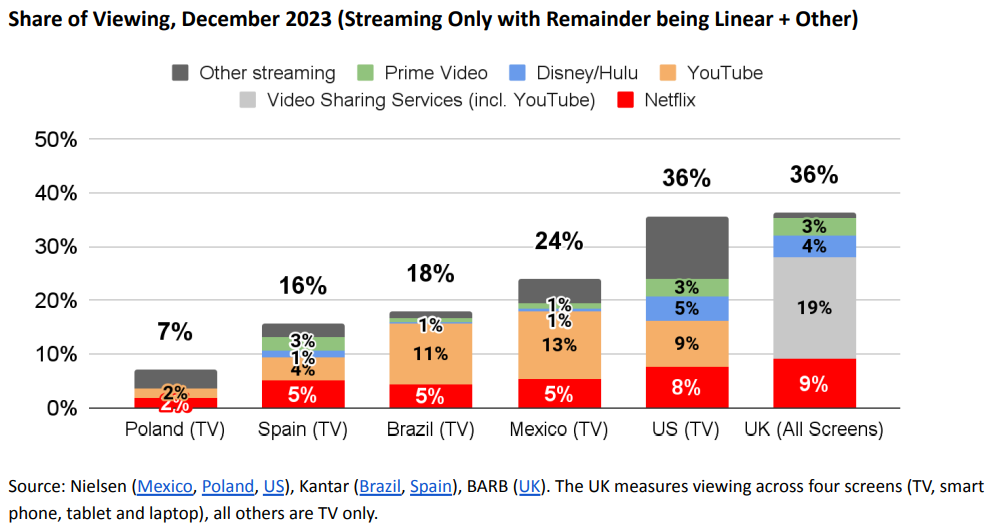

内容质量和参与度:

正如尼尔森数据所强调的,该公司在原创电视剧、电影和收购剧集方面的主导地位表明了其内容库的实力。 Netflix 半年一度的参与度报告涵盖了超过 18,000 部影片,强调了参与度的规模,2023 年 1 月至 6 月期间的观看时长接近 1000 亿小时。

保留策略:

Netflix 对内容质量、用户体验以及 Transfer Profile 和 Extra Member 等创新功能的重视有助于提高会员保留率。付费共享被视为正常的业务过程,扩大了用户基础,从而能够有效渗透近期目标市场。

有效的定价策略

Netflix 的定价策略在获取其服务创造的价值和维持健康的收入流方面发挥着关键作用。这一战略的有效性体现在以下几个方面:

价格和计划范围:

通过提供一系列价格和计划来满足广泛的需求,包括极具竞争力的起始价格,Netflix 迎合了不同的客户群。定价的灵活性使该公司能够吸引全球用户群中不同的人口统计数据和经济条件。

不定期调整:

Netflix 偶尔调整定价以反映服务改进的做法与其对提供高质量内容和用户体验的关注是一致的。这一战略不仅抓住了客户感知到的价值,而且使公司能够再投资于进一步的改进。

正飞轮效应:

价格调整产生的积极飞轮效应有助于形成额外投资的循环,从而导致进一步的改进和增长。由于会员支付一点额外费用来反映改进,这些额外收入支持对内容创作、技术和全球扩张的持续投资。

有竞争力的起始价格:

保持极具竞争力的起始价格是吸引新订户并在流媒体市场保持竞争力的一项战略举措。 Netflix 在竞争性定价与持续收入增长之间取得平衡的能力表明了 Netflix 的市场意识以及对不断变化的消费者偏好的适应能力。

广告业务增长

Netflix 的战略重点是扩大其广告业务,这代表着一个开拓新收入和利润池的重大机会。广告业务的增长受到以下几个因素的影响:

广告市场的会员增长:

23 年第 4 季度,Netflix 市场的广告会员数量环比增长了近 70%。这种增长得益于产品的改进,例如下载量,以及广告市场中新会员和重新加入会员的基本计划的逐步淘汰。目前,广告计划占这些市场 Netflix 注册用户总数的 40%。

逐步取消基本计划:

Netflix 决定从第二季度开始在部分广告国家/地区取消基本计划(从加拿大和英国开始),这反映了其巩固广告业务的战略举措。逐步取消某些计划使公司能够专注于与其长期目标相符的产品,从而有助于持续、健康的收入增长。

广告商方面的改进:

在广告商方面,Netflix不断增强定位和衡量能力。这些改进通过提供更有效和个性化的广告使客户受益,为订户和广告商带来积极的体验。 Netflix 专注于完善其广告业务,展示了对该收入来源的长期愿景。

2024年战略展望

Netflix 的 2024 年战略展望使公司能够持续增长和创新。几项关键举措和期望促成了这一前景:

两位数的收入增长:

Netflix 将以良好的势头进入 2024 年,预计在汇率中性的基础上,全年收入将实现两位数的健康增长。这一预测的推动因素是会员数量的持续增长以及价格调整后外汇中性的每位会员平均收入 (ARM) 的改善。预计 24 年第一季度收入将增长 13%,其中包括来自 F/X 三个百分点的阻力。

广告业务投资:

尽管广告业务预计将在 2024 年实现强劲增长,但它仍然是整体收入增长的第二驱动力。 Netflix 继续投资和建设广告业务的计划符合让广告成为更实质性收入来源的长期愿景。这项战略投资预计将有助于 2025 年及以后的持续、健康的收入增长。

营业利润率预测:

Netflix 将 2024 年全年营业利润率预测从 22%-23% 上调至 24%,基于截至 2024 年 1 月 1 日的外汇汇率。这一调整反映了美元兑大多数其他货币的疲软,超出预期的 23 年第 4 季度业绩,以及对该业绩将如何延续到 2024 年的预期。Netflix 每年致力于稳步提高运营利润率,强调增长与盈利能力之间的平衡。

行业竞争力:

Netflix 认识到竞争格局,认识到传统娱乐公司的特许经营实力和节目专业知识。 YouTube、亚马逊和苹果等大型科技公司的持续巨额投资,以及游戏和社交媒体对人们时间的更广泛竞争,呈现出一个充满活力的环境。尽管一些竞争对手削减了内容支出,Netflix仍专注于改善其娱乐产品,这使该公司成为该行业的关键参与者。

内容摊销增加:

2024 财年,Netflix 预计内容摊销将同比出现高个位数百分比增长,从而强化其对开发和维护知识产权 (IP) 的投入。 2024 年雄心勃勃的内容计划涵盖回归剧集、无剧本剧集和全新节目,这表明该公司正在对多样化且引人入胜的内容进行持续投资。

现场节目和经验:

Netflix 进军现场节目和体验领域,例如美国演员工会奖 (SAG Awards)、Netflix Slam 以及 2025 年 1 月开始独家现场直播 WWE 的 Raw 等活动,这表明 Netflix 对了解观众喜好的重视。这些举措使 Netflix 能够尝试不同的形式并举办活动,最终有助于提高会员参与度。

游戏提供和参与:

虽然仍处于早期阶段,但 Netflix 的游戏产品已显示出可喜的成果,去年的参与度增加了两倍。尽管与电影和电视剧业务相比规模相对较小,但《侠盗猎车手》三部曲的成功推出凸显了消费者对该平台游戏内容的兴趣。随着 Netflix 继续在游戏领域进行投资和试验,它为会员参与开辟了更多途径。

具体的缺点和风险

广告业务增长:

Netflix 雄心勃勃地进军广告业务,注意到 2023 年第 4 季度广告会员数量环比大幅增长 70%。虽然增长通常是一个积极的指标,但快速扩张引发了有关公司可持续性和潜在后果的问题。值得注意的是,广告计划目前占 Netflix 广告市场所有注册用户的 40%,这表明收入结构发生了重大转变。这种对广告业务的依赖带来了脆弱性,因为该领域任何不可预见的挑战都可能对 Netflix 的整体财务健康状况产生不成比例的影响。

当考虑到广告在总体注册量中所占的份额时,过度依赖广告的可能性就变得显而易见。如果这种增长不能伴随着收入和盈利能力的成比例增长,Netflix 可能会发现自己面临广告市场的不确定性。

对广告收入的依赖增加:

Netflix 越来越依赖广告收入的转变是显而易见的,特别是因为广告计划占了注册量的很大一部分。虽然多元化是一种常见策略,但过分强调单一收入来源会带来固有风险。如果广告业务面临挑战或者广告市场陷入低迷,Netflix 的财务状况可能会受到不成比例的影响。

广告收入与 Netflix 整体财务业绩之间的关系至关重要。如果广告收入对公司收入增长的贡献不相称,那么对广告收入的过度依赖可能会导致财务不稳定。

脱离基本计划:

从第二季度开始,从加拿大和英国开始,Netflix 决定在一些广告国家/地区取消基本计划,这为 Netflix 的战略增添了另一层复杂性。这一转变的影响需要彻底审查。停用现有用户可能熟悉的计划会带来潜在的干扰,Netflix 需要仔细评估对订户保留率和满意度的影响。如果转型导致订阅者数量下降或现有用户不满意,则广告策略的整体成功可能会受到影响。

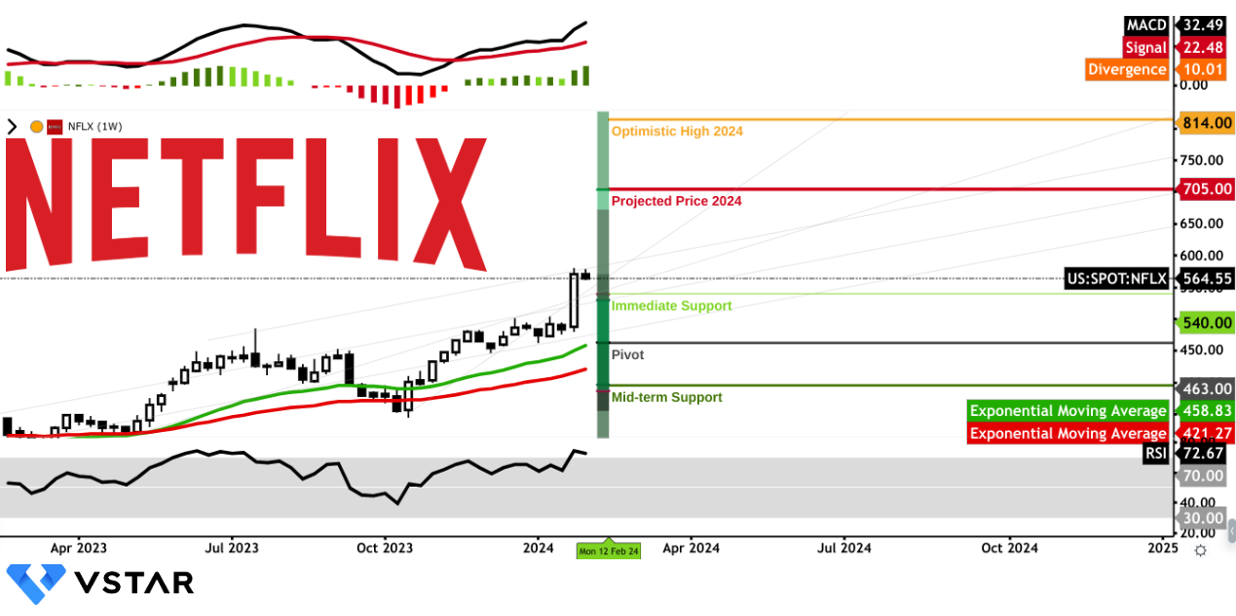

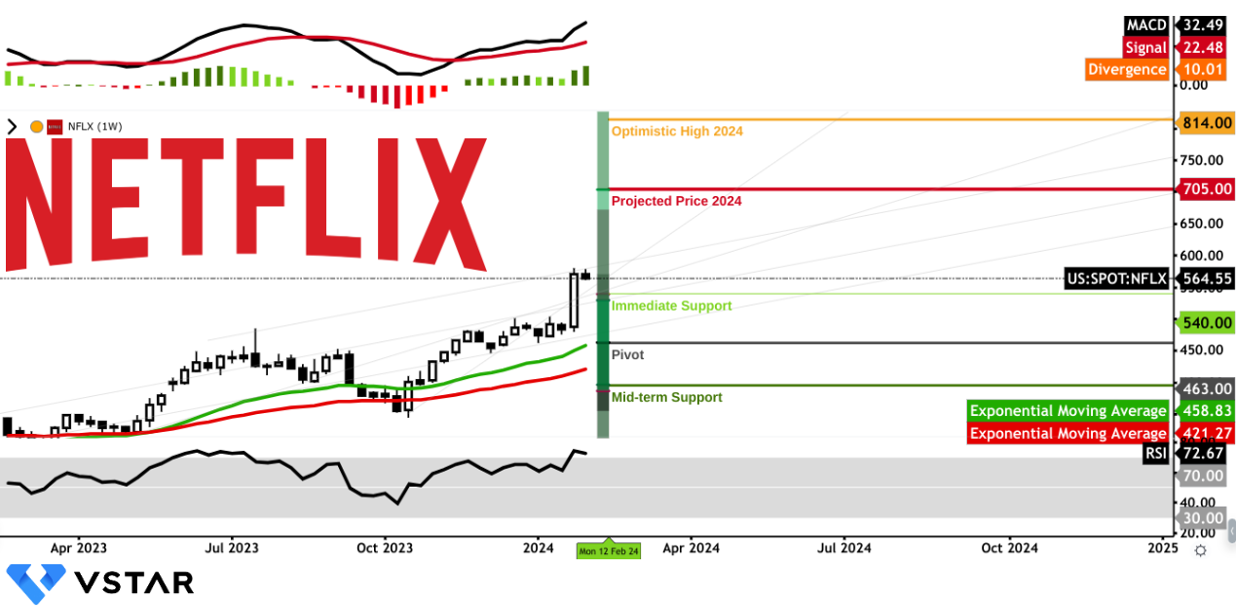

NFLX 股票技术分析

资料来源:gocharting.com

到 2024 年底,Netflix 股价可能会达到 705 美元。然而,考虑到该股目前的势头,到 2024 年底,NFLX 股价可能会达到 814 美元的高位。该预测主要基于斐波那契回撤和持续的看涨势头。

查看移动平均线收敛/发散 (MACD) 和指数移动平均线(EMA,快绿色和慢红色),可以观察到稳固的上升趋势。考虑到这两个指标的巨大差异,该股可能会比预期更早触及预计价格。

现在看看相对强度指数(RSI),72 的值凸显了超买水平。在此,预计会出现小幅修正。下行方面,540 美元是直接支撑,而 463 美元则成为枢轴水平,与快速 EMA 一致。最后,395 美元是重要的中期支撑。然而,该股达到这一水平的可能性较小。

总而言之,Netflix 的崛起基于其基本优势,在竞争激烈的行业中脱颖而出。强劲的收入增长、用户忠诚度、战略定价和优化的运营利润构成了无懈可击的基础。这家流媒体巨头着眼于 2024 年,其对内容质量、创新产品和全球扩张的关注依然坚定不移。该股的技术轨迹与叙述一致,表明其可能飙升至 814 美元。