- Netflix 在 2023 年第三季度的收入同比增长 8%,营业收入增长 25%,超出预期,并将营业利润率提高至 22.4%。

- 该公司的全球扩张战略、多样化的内容产品和成功的本地化努力推动了更高的参与度,这一点在热门剧集和体育节目领域的扩张中得到了体现。

- 付费共享的成功实施、偶尔的价格调整以及进军广告有助于提高收入和广告商的强烈兴趣。

- Netflix 展示了强劲的现金流生成能力,上调了 2023 财年自由现金流预测,并承诺通过股票回购返还多余现金。

在充满活力的数字环境中,Netflix 不断革新娱乐消费。其最近的财务报告(2023 年第三季度)揭示了在战略策略和内容创新的推动下前所未有的增长。从收入激增、增强互动策略到创新的货币化策略,Netflix 的成功故事让我们深入了解这家流媒体巨头对卓越和财务实力的不懈追求。

收入增长和营业利润率提高

23 年第 3 季度业绩和预测

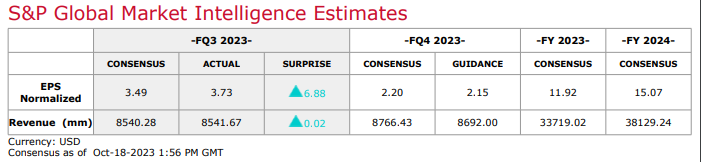

Netflix 在 23 年第三季度的收入增长强劲,同比增长 8%,超出预期。这一增长是由平均付费会员显着增长 9% 推动的,付费会员净增数达到 880 万,远高于 22 年第三季度的 240 万。增长动力包括付费共享的推出、持续的高质量节目流以及全球流媒体服务的持续扩张。

营业收入也大幅增长,总计 19 亿美元,较上年大幅增长 25%。这使得运营利润率达到 22.4%,超出预期三个百分点。收入和营业利润率的显着改善凸显了 Netflix 对收入增长和成本控制策略的有效管理。

预测和运营目标

Netflix 对 23 年第 4 季度的预测显示收入将进一步同比增长 11%,突显该公司对维持其增长轨迹的信心。此外,修订后的 2023 财年营业利润率指引为 20%,从之前的 18% 预测上调至 20%。这一预测的利润率改善表明该公司致力于提高运营效率和盈利能力。

展望 24 财年,Netflix 预计运营利润率将维持在 22% 至 23% 的范围内,反映出持续的上升趋势。这一雄心勃勃而又现实的预测表明,该公司的战略举措旨在持续提高盈利能力。

资料来源:Netflix Earnings Call

参与度和内容策略

通过优质内容提高参与度

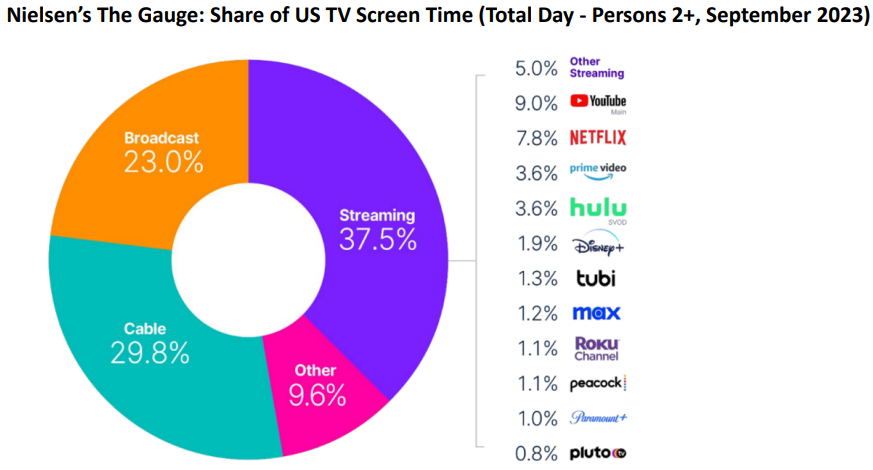

Netflix 认识到参与对于保留和获取客户至关重要。他们强大的参与度证明了他们卓越的内容质量、广泛的覆盖范围和高效的推荐算法。该公司能够在一年中的大部分时间里稳坐美国收视率最高的原创剧集和电影的榜首,这表明其在吸引观众方面的实力。

漫画系列《海贼王》和授权系列《金装律师》等热门内容的成功改编表明 Netflix 有能力为现有系列注入新活力,同时满足现有粉丝和新观众的需求。这种适应性和内容多样化增强了该平台在全球市场的参与水平。

内容的全球扩展和本地化

Netflix 向美国市场以外的扩张(超过 70% 的会员位于国际市场)凸显了其迎合多元化观众的承诺。他们的策略包括提供由 50 多个国家和语言制作或联合制作的真实的本地语言故事。该公司在英国、韩国、巴西和西班牙等多个地区的成功凸显了定制内容以引起当地观众共鸣同时吸引全球观众的重要性。

Netflix 最大的本地语言影片在全球范围内获得关注的现象,如《鱿鱼游戏》、《金钱抢劫》和《卢平》等热门影片所观察到的,突显了该平台有能力帮助创作者为他们的故事找到更多观众。这种方法不仅可以提高消费者满意度,还可以支持内容创作者接触更广泛的人群。

资料来源:Netflix Earnings Call

体育规划与创新

体育内容多元化

Netflix 进军体育节目标志着其内容组合多元化的战略举措。该公司旨在通过提供涵盖网球、足球、自行车和拳击等各种运动类型的纪录片和系列节目,吸引体育爱好者加入其平台。围绕“一级方程式:驾驶求生”和环法自行车赛系列纪录片等内容产生的积极回应和对话,验证了该平台吸引传统娱乐内容之外的受众的能力。

创新的客户参与策略

Netflix 对培养粉丝参与度的承诺超越了内容创作的范畴。该公司的创新方法包括提供 Netflix Bites 餐厅等快闪体验,以及根据 Netflix House 概念规划的实体旗舰目的地。这些举措旨在为粉丝提供不同季节的沉浸式体验,促进与平台内容和角色的更深入联系。

扩展到动画内容和即将发布的版本

战略重点关注动画内容

Netflix 对动画内容的重视通过战略合作伙伴关系和即将上映的影片可见一斑。该公司与 Skydance Animation 签订了多年协议,并宣布了包括《狮子座》和《小鸡快跑:金块黎明》在内的主要动画电影和系列,突显了其致力于内容多元化的承诺。这些合作伙伴关系和项目符合 Netflix 迎合广泛观众喜好的目标,进一步巩固其在动画内容领域的地位。

预期内容发布

该平台强大的秋冬档期,包括备受期待的电影《王冠》最后一季、《金钱大劫案》系列中的《柏林》、真人秀竞赛节目《鱿鱼游戏:挑战》以及几部明星云集的电影,反映出 Netflix 致力于提供一系列引人入胜的内容,以保持观众的参与度和娱乐性。

货币化和增长策略

付费共享和定价策略的成功

Netflix 实施付费共享已取得积极成果,使所有采用该策略的地区都实现了积极的收入增长。借款家庭成功转变为付费成员或额外成员,以及健康的保留率,标志着这一举措的有效性。随着公司不断完善这种方法,将更多借款家庭转变为全额付费或额外成员仍然是持续增长的战略重点。

该公司的定价策略以偶尔的价格调整和多样化的计划为特点,旨在在为会员提供价值和偶尔的增量价格上涨之间取得平衡。尽管价格调整,Netflix 仍然保持有竞争力的起始价格,提供满足各种消费者需求的套餐。美国、英国和法国最近的价格调整反映了该公司在确保可持续收入增长的同时继续提供价值的意图。

广告的努力和进展

Netflix 进军广告领域的举措正显示出可喜的增长迹象。尽管广告部门相对较新,但正在取得令人鼓舞的进展。该平台吸引广告商的能力得益于其强大的参与度指标和广告级别会员的吸引力。冠名赞助的推出,例如菲多利 (Frito Lay) 的 Smartfood® 赞助艾美奖提名系列剧《爱情是盲目的》(Love is Blind),充分体现了该平台为品牌提供高度有吸引力且与文化相关的广告机会的潜力。

该公司专注于扩大广告会员规模,季度环比增长近 70%,并在某些地区逐步取消基本计划以促进广告和标准计划的采用,这表明 Netflix 致力于建立强劲的广告收入流。此外,未来计划推出新的广告产品、扩展功能集以及探索与设备和 ISP 合作伙伴的合作伙伴关系,这表明了加强广告领域的前瞻性方法。

现金流管理和股票回购

强劲的现金流生成

Netflix 展现了强劲的现金流生成能力,从第三季度经营活动产生的净现金和自由现金流与上年相比大幅增加就可以看出这一点。这凸显了该公司有效管理运营和产生大量现金储备的能力。

将 2023 财年自由现金流预测上调至约 65 亿美元,而之前的预测为至少 50 亿美元,突显了该公司积极的现金流趋势。尽管罢工带来了影响内容支出的挑战,但 Netflix 的目标是在 2024 年保持大量正的自由现金流,强化其对财务稳定和增长的承诺。

股份回购及超额现金返还

Netflix 向股东返还多余现金的承诺通过其股票回购计划显而易见。该公司已根据最初的 50 亿美元授权回购了 41 亿美元的股票。随着董事会批准额外 100 亿美元用于回购,Netflix 重申了对其增长前景的信心和对股东价值的承诺。

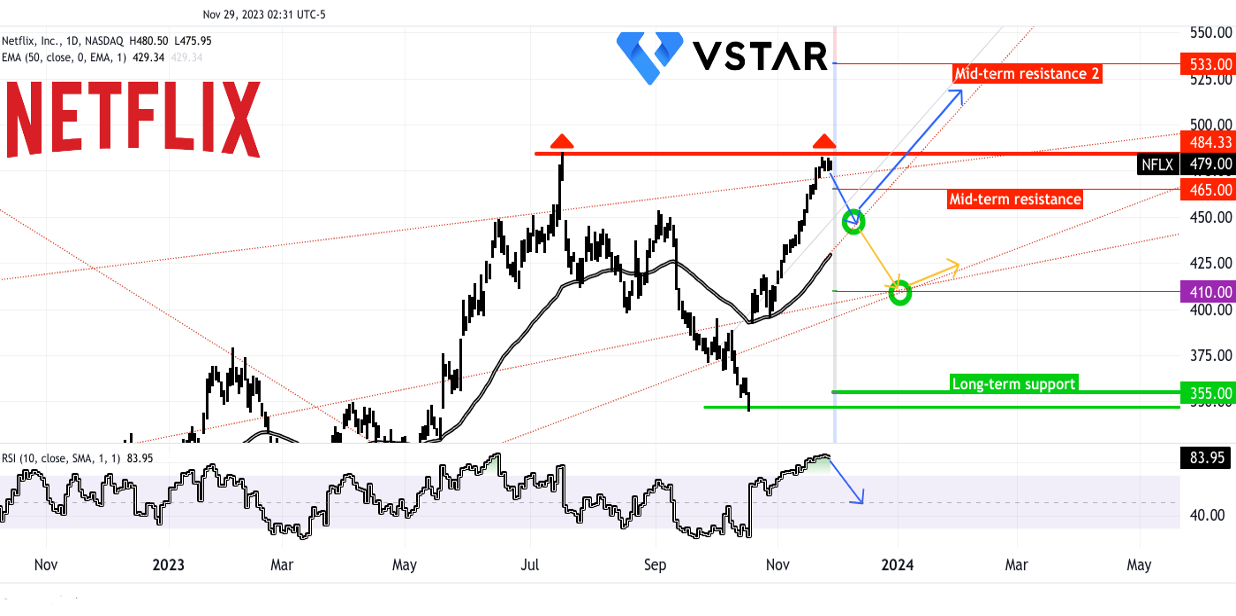

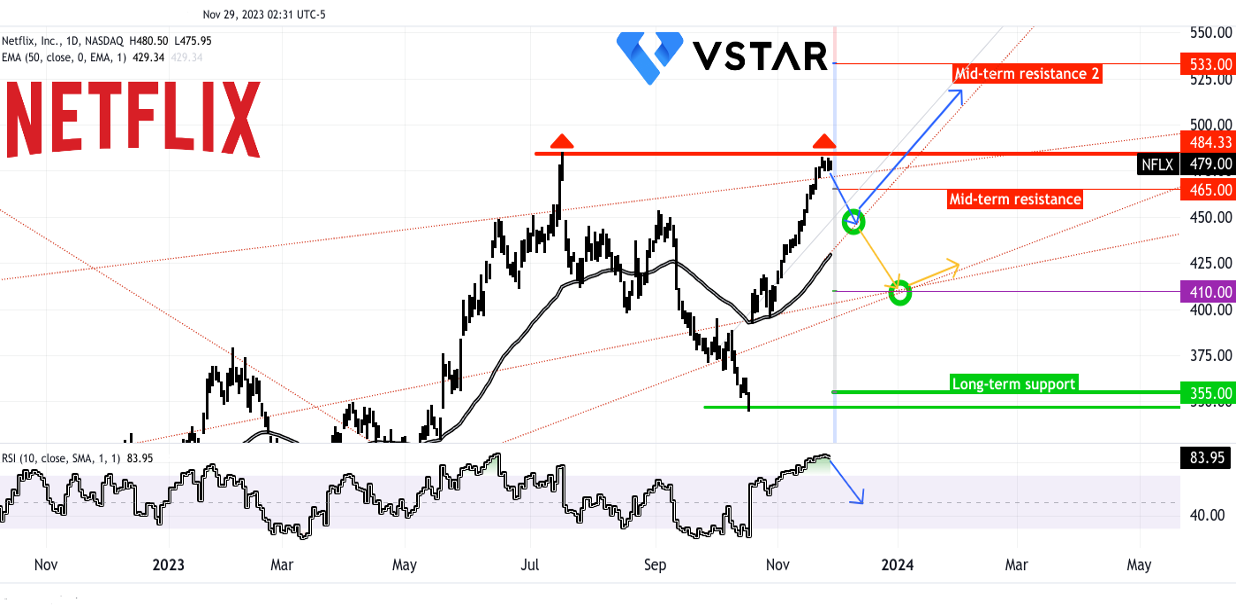

Netflix 股票 (NFLX) 技术分析

资料来源:tradingview.com

凭借当前趋势的势头,Netflix 股价在中短期内可能达到 533 美元(基于斐波那契扩展的阻力位)。然而,前方的道路并不是一条平坦的直线。目前,该股正在测试 484 美元的阻力位,这表明由于双顶模式和 RSI 水平为 84(超买),可能会出现下行修正。尽管如此,50 天均线表明下行潜力有限(如蓝色箭头所示)。

然而,考虑到 EMA 提供的支撑位的动态性质,价格有可能突破 EMA 并可能导致测试 410 美元附近的枢轴点(以黄色突出显示)。值得注意的是,如果出现影响整个市场的重大不利发展(如通胀数据)或关键绩效指标出现负变化(如用户增长),这种下降趋势可能会显现出来。这些潜在的下行走势提供了降低多头头寸平均美元金额的机会。

总而言之,Netflix 的基本优势在其运营的多个方面都很明显。这些优势包括持续的收入增长、提高利润的高效成本管理、在全球范围内引起共鸣的多元化且引人入胜的内容策略、创新的客户参与方法、扩展到体育和动画等新内容类型、战略货币化策略、强大的现金流管理以及通过股票回购采取有利于股东的做法。这些集体优势使 Netflix 成为竞争激烈的流媒体行业的领导者,并为持续增长奠定了基础。